Foto: Yahoo Finances. ¿Cómo eligió Warren Buffett a sus sucesores?

Warren Buffett y Charlie Munguer estaban buscando dos clones de ellos mismos cuando encontraron a Ted Weschler y Todd Combs. Los gestores de Berkshire Hathaway vieron en ambos cualidades propias y una filosofía común para sucederles al frente de la compañía cuando llegue el momento. Así que en 2010 se incorporó el primero, mientras que Weschler llegaría un año después.

Ser paciente para esperar las oportunidades y leer a todas horas siempre fueron las virtudes de un buen inversor, pero Buffett y Munguer hicieron de ambas actividades una forma de vida y aunque el talento de Combs y Weschler todavía está por demostrar, al menos cumplen los dos requisitos.

“Llego alrededor de las 7 u 8 de la mañana y leo hasta las 7 u 8 de la noche”, declaró Combs en una entrevista a los cuatro publicada por Yahoo Finance. “Y me voy a casa, veo a mi familia, y luego voy a leer durante otra hora o dos en la cama por la noche. Las llamadas telefónicas se resumen a tres o cuatro durante toda la semana. Así que hay muy, muy pocas interrupciones”.

Pero preguntado sobre la elección de ambos para gestionar los 86.000 millones de dólares de Berkshire cuando Buffett ya no esté, el gurú no se limita a describir las horas que pasan ambos al frente de análisis, balances o informes de compañías.

“Miramos lo que habían hecho, pero también cómo lo habían hecho y que clase de personas podrían ser. Buscaba alguien que me gustara si fuera a casarse con mi hija”.

¿Cómo es gestionar dinero para y con Warren Buffett?

«Es fantástico. En cierta forma, no cambia mucho lo que hacía antes, cuando gestionaba un fondo «, dice Weschler. «Siempre he sido una especie de hombre orquesta, analíticamente. Paso la mayor parte de mi día leyendo. Intento hacer alrededor de la mitad de esa lectura al azar. Cosas como periódicos o publicaciones especializadas”.

El almuerzo con Buffett

Asi que mientras Munguer hacía de enlace entre Weschler y Buffett para su contratación, Todd Combs llegó a pagar más de 5 millones de dólares para conseguir el trabajo.

En 2010, un anónimo pagó 2.626.311 dólares en una subasta de caridad para almorzar con Buffett. Al año siguiente el mismo postor ganó el almuerzo subiendo la oferta en 100 dólares hasta los 2.626.411.

Esa es la forma en que el oráculo de Omaha conoció a Combs y lo que hacía en su hedge fund. Y quedó los suficientemente impresionado como para ofrecerle el puesto.

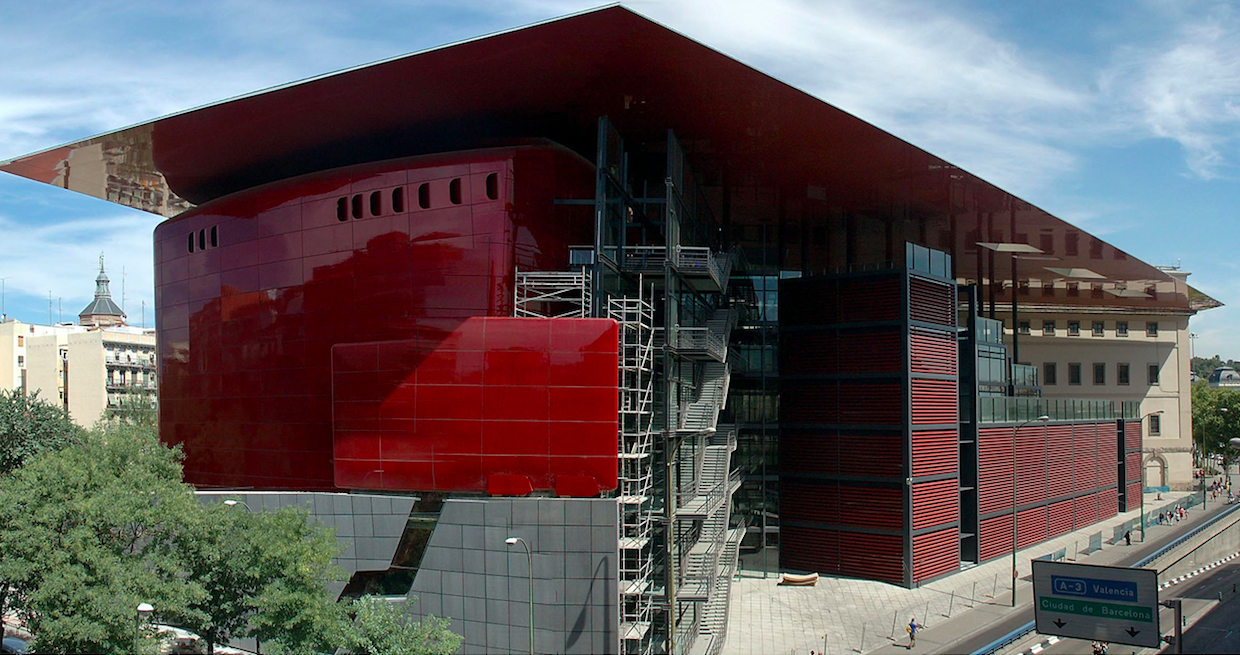

Foto cedidaMuseo Nacional Centro de Arte Reina Sofía, edificio Nouvel. Joaquín Cortés/ Román Lores. Sexta edición de la Conferencia sobre Inversiones de Morningstar

Morningstar España organiza en Madrid, el próximo 17 de mayo en el Museo Reina Sofía, la sexta edición de su Conferencia sobre Inversiones, en la que los participantes tendrán la ocasión de escuchar algunas de las mejores mentes del mundo de la inversión y de la gestión de fondos.

Esta conferencia es una oportunidad para conocer las tendencias de inversión de mayor interés para los inversores, así como las opiniones de los mejores gestores de fondos, académicos y expertos de la industria, tanto a nivel nacional e internacional. Además la independencia de Morningstar “permite asegurar que el evento sea verdaderamente útil, ofreciendo una visión actual sobre cómo tomar las mejores decisiones de inversión”, apuntan desde la organización del evento.

La conferencia está orientada hacia asesores e inversores institucionales tales como gestoras de fondos, compañías de seguros, bancos privados, agentes, fondos de pensiones, empresas familiares, fundaciones y empresas de asesoramiento de inversión.

Entre otros participantes, este evento contará con la presencia de Dan Fuss, vicepresidente y gestor de renta fija en Loomis Sayles -una filial de Natixis Global Asset Management- que comentará la situación geopolítica y de mercado. Por su parte, Raphael Robelin, partner y CIO de Bluebay, hará un análisis de los mercados de renta fija y Robin Parbrook, responsable de Asia y de Renta Variable ex Japan de Schroders, comentará las mejores oportunidades de inversión en Asia.

La conferencia contará con unos paneles temáticos, entre ellos uno centrado en la búsqueda de valor en los mercados europeo dónde intervendrá Álvaro Guzmán de Lázaro, responsable de Inversiones y socio de azValor Asset Management, Nicolas Walewski, CEO y fundador de Alken Asset Management, y Victoire de Trogoff, gestor de Fidelity International.

Otro panel estará exclusivamente centrado en la renta variable española y participarán Gemma Hurtado San Leandro, CFA y responsable de Renta Variable Española de Mirabaud Asset Management, Iván Martín, socio, fundador y gestor en Magallanes Value Investors, y Ricardo Cañete, responsable de acciones españolas en Bestinver Asset Management.

Un tercer panel estará dedicado a la problemática de la gestión activa frente a la gestión pasiva en la que intervendrán Peter Westaway, economista jefe y experto en estrategia de Vanguard EMEA, Marc Pilgrem, responsable de Estrategia de Negocio de EMEA de BlackRock iShares Business, y Unai Ansejo, CEO y socio fundador de Indexa Capital.

El evento comenzará a las 9.00 horas y durará, previsiblemente, hasta las 16.00 horas. Para asistir al evento, es necesario registrar en este link.

Foto cedidaMaya Montes-Jovellar ya es miembro del equipo de la oficina para Iberia y Latinoamérica de Groupama AM España. Foto cedida. Maya Montes-Jovellar se incorpora al equipo de Groupama AM España

Groupama AM España ha anunciado la incorporación de Maya Montes-Jovellar para reforzar el desarrollo de negocio en los mercados de Iberia y Latinoamérica. Formará parte del equipo en España que Ivan Díez lidera junto con Álvaro de Liniers, y que inició su actividad en 2009. Así, pues, el equipo cuenta ya con tres personas.

Según señala Iván Díez, responsable para Iberia y Latinoamérica de Groupama AM España, “la incorporación de Maya va en línea con el fuerte crecimiento que hemos vivido no sólo en términos de volumen gestionado sino también en número de clientes en los últimos tres años. El objetivo, como no podía ser de otra manera, es mantener el servicio de calidad y diferenciador que ofrecemos a todos y cada uno de nuestros clientes. En este sentido, la experiencia de Maya en la comunicación con los clientes, así como en la realización de eventos y relación con los diferentes medios de comunicación hacen que su perfil tenga un encaje perfecto en los objetivos que nos hemos marcado para los próximos años”.

Maya Montes-Jovellar cuenta con una dilatada experiencia en el sector financiero. Se incorpora a Groupama AM desde Value Tree AV, firma a la que entró en el año 2005. Durante los últimos 12 años, Montes-Jovellar ha desarrollado su carrera profesional como responsable de Front Office y Comunicación de dicha agencia de valores.

Dentro de su formación académica, es licenciada en Traducción e Interpretación, tiene un Máster en Dirección en Comunicación, Relaciones Públicas y Protocolo, y ha realizado diferentes cursos de formación en instituciones como La Bolsa de Madrid.

Nuevo fondo en España

La gestora también comunicó recientemente el registro en la CNMV del fondo Alpha Fixed Income II, compartimento de la sicav luxemburguesa G Fund de Groupama Asset Management. El fondo de nuevo registro es una evolución de su ya conocido G Fund Alpha Fixed Income, fondo conservador con objetivo de rentabilidad absoluta en renta fija.

La estrategia del fondo ahora registrado, que ya cuenta con dos años de track record relevante, es muy similar a la del G Fund Alpha Fixed Income, explica la entidad: la principal diferencia son unos límites de riesgo algo superiores, que se traduce en un objetivo de pérdida máxima del 4% a 12 meses y por último un objetivo de rentabilidad de Eonia + 2,5%.

“El objetivo de Groupama Asset Management con este nuevo registro es ofrecer una solución de inversión adicional dentro de la gestión de carteras conservadoras para aquel inversor que busque un potencial de rentabilidad mayor que el del ya contrastado G Fund Alpha Fixed Income de la mano de un presupuesto de riesgo ligeramente superior”, explican en la entidad.

Pixabay CC0 Public DomainMelly95. El patrimonio de las IICs extranjeras comercializadas en España aumenta un 7,2% en el primer trimestre

Pese a las incertidumbres políticas en Europa, la inversión no se detiene en España. Según los últimos datos hechos públicos por la asociación de IICs en España, Inverco, en el primer trimestre las IICs extranjeras comercializadas en España contaban con un patrimonio total de 134.000 millones de euros –dato estimado de Inverco a partir de los 122.956 millones para las 31 gestoras que facilitan datos-.

Esto significa que el volumen estimado de activos con respecto al trimestre anterior habría aumentado en 9.000 millones de euros, lo que supone un crecimiento del 7,2% en el primer trimestre del año. Esta cifra incluye el total de las ventas a clientes nacionales en España, tanto minoristas como institucionales, de IICs no domiciliadas en España.

El ranking sigue liderado por BlackRock, con cerca de 28.000 millones en activos, seguido de JP Morgan AM, con algo más de 10.500, y Deutsche AM, con cerca de 10.000 millones, en tercera posición.

Respecto al importe estimado de suscripciones netas en las IICs extranjeras en el primer trimestre de 2017, Inverco habla de 5.000 millones (4.855 para las gestoras que facilitan dato). Por gestoras, BlackRock y Deutsche AM fueron las dos firmas que más suscripciones lograron, con más de 1.000 millones cada una (ver cuadro). Pictet también se acercó a esa cifra.

En función de la información recibida, el patrimonio de las IICs extranjeras por categorías está liderado por la renta variable, que acapara el 33%, pero seguida muy de cerca por la renta fija/monetaria que supone el 32,5%. Más alejados quedan los fondos mixtos, con el 15,7%, y los ETFs y fondos indexados, con el 18,8% del volumen en IICs foráneas.

CC-BY-SA-2.0, FlickrFoto: White House. ¿Cómo actuar tras la decepción reflacionista de Trump?

Sería francamente difícil resumir los primeros 100 días de la presidencia de Donald Trump en Estados Unidos. Desde el mandato de Franklin D. Roosevelt, los primeros 100 días de la administración han adquirido una condición casi mítica como indicador del desempeño.

Corea del Norte, Siria, la reforma migratoria, los acuerdos comerciales, la desregulación financiera y ayer mismo la ley Glass-Steagall que podría obligar a los grandes bancos de Wall Street, como Entre esas entidades estarían J.P. Morgan, Bank of America, Goldman Sachs o Morgan Stanley, a separar sus divisiones de banca comercial y banca de inversión.

Aunque la evaluación que puede hacerse de este periodo es en su mayoría en términos políticos, el impacto de Trump en los mercados globales no puede subestimarse. Los activos de riesgo se han acelerado bastante desde el día de las elecciones, y continúan reportando ganancias en las proyecciones de su agenda pro-empresarial. En consecuencia, revisar el desempeño del presidente hasta hoy parece una tarea apropiada debido a su posible efecto en el portafolio de los inversores en el futuro.

Dave Lafferty, estratega jefe de Mercados de Natixis Global Asset Management, resume las cuatro claves de la presidencia de Trump y las lecciones que se pueden extraer de cara al futuro:

1.- Exceso de confianza de los inversores

El fracaso del proyecto de ley en materia de salud garantiza que cualquier progreso en materia fiscal que el presidente pueda llevar a cabo será insuficiente en casi medio billón de dólares, comparado con lo que se hubiera esperado.

Lección para el futuro: Esto supone una poderosa advertencia para los inversores que se han enamorado de la renta variable pensando que un Congreso con mayoría republicana podría derivar en la próxima revolución al estilo de Reagan.

2.- El aspecto positivo

El retorno a un discurso proteccionista, a la vez que apoyar alianzas y organizaciones globales tiene al menos dos beneficios para los inversores. En primer lugar, mitiga los efectos perjudiciales de la caída comercial y la elevada volatilidad de las divisas. En segundo lugar, reduce la prima del riesgo político que permea en los mercados, y que ya es de por si alta debido al Brexit, las elecciones en Europa y la victoria de Trump.

Lección para el futuro: No se debe perder de vista el hecho de que Trump ha reconsiderado su retórica en contra de la Reserva Federal y en contra de su presidenta, Janet Yellen. Una clara victoria para cualquiera que espere una gradual ‘normalización’ de la política monetaria.

En general, dice Lafferty, parece ser que el presidente está empezando a favorecer el ala pro-empresarial y pragmática de su administración… Trump parece además estar aprendiendo que los triunfos tangibles son preferibles a los titubeos ideológicos. Esto es evidentemente bueno para los inversores debido a que el conflicto, en casi todas sus formas, es perjudicial para los negocios.

3.- Mercados que no entienden

Las expectativas del mercado en su mayoría han dependido de la proyección de una reforma fiscal, opacando otras tendencias positivas en curso.

La economía global empezó a acelerar su paso en el segundo semestre de 2016, incluyendo a EEUU, Europa, China y a los mercados emergentes. En el corto plazo, esto conlleva a un entorno de ganancias generalmente positivas para las empresas. Además, la agenda de Trump en materia de desregulación podría finalmente detonar una mayor inversión de capital, un elemento clave que falta en la productividad y crecimiento a largo plazo.

Lección para el futuro: Si bien las altas valoraciones siguen siendo un impedimento para los precios de las acciones significativamente más elevados, los fundamentales corporativos subyacentes van mejorando, con o sin la reforma fiscal. Lo anterior proporciona cierto apoyo para la renta variable, incluso si no es tan bullish como otros activos, apunta el gestor de Natixis.

4.- La filosofía del domador de leones

A medida que aprende de sus asesores a favor de los negocios, Trump demuestra cada vez más indicios de un pragmatismo presidencia. Quizá el candidato Trump ha empezando una natural transición hacia el presidente Trump. Quizá.

Lección para el futuro: Los inversores deben recordar lo que Trump es en realidad, un novato en la política que fácilmente se altera, con un dedo flojo pegado a Twitter. Algunos leones pueden ser domados para obedecer, e incluso aprender nuevos trucos. Pero esto no cambia la naturaleza del león: un animal inherentemente impredecible.

«En el largo plazo, el residente Trump podría tener que aprender que la discreción es a veces la mejor parte del valor. Con la expansión del riesgo y las valoraciones, la asignación de activos debería prestar atención a estos mismos consejos», concluye el estratega jefe de Mercados de Natixis.

Marc Olivier Buffle, especialista de Pictet AM. Foto cedida. El agua: un activo real ante la perspectiva de inflación

El regreso de la inflación ha convertido a los activos reales (madera, tierras, recursos básicos…) en una opción atractiva para las carteras. Entre esos activos reales está el agua y cabe fijarse en los fondos de inversión temáticos que tienen a la industria del agua en el centro de su estrategia. El potencial es enorme, como explica Marc Olivier Buffle, especialista de Pictet AM durante un encuentro informativo.

Y es que el mercado global del agua solo llega aún a los 600.000 millones de dólares, pero crece a un ritmo del 6% anual. “Hay que tener cuenta que gran parte de las infraestructuras del agua siguen siendo propiedad de los municipios: en 2015 el 85% de la población mundial, 6.222 millones de personas, recibían suministro de agua de municipios y 15% de empresas mixtas público privadas, pero la estimación es que para 2030 el 22% de la población mundial reciba suministro de agua de empresas mixtas público-privadas. En Europa, el 31% de la población ya tiene servicio de empresas mixtas y el crecimiento previsto es menor, pues ya ha habido un intenso proceso de privatización de la operación de infraestructuras en Francia e Inglaterra -donde las concesiones son por cien años-. Sin embargo, en Norteamérica el crecimiento esperado de la población servida por empresas es casi del 50% y en Asia de casi el 100%”, explica.

En este contexto, la necesidad global de inversión en infraestructuras relacionadas con el agua alcanza el billón de dólares anual hasta 2030. Mientras en Europa y EE.UU. se trata sobre todo de mantenimiento, en Asia y otras regiones emergentes hablamos de construcción de nuevas infraestructuras. Buffle hace hincapié en el grave problema de calidad del agua en China, donde básicamente la mitad de sus siete mayores ríos se encuentra por debajo del nivel adecuado para ser utilizable.

La industria del agua cuenta, además, con otro factor a su favor y es el poder que posee a la hora de imponer precios y los flujos de caja sostenibles en el tiempo. “Otras industrias tienen que negociar contratos como productores independientes de energía, energía renovable o almacenamiento de agua, mientras que en otras como las mineras su activo va decreciendo con el tiempo y en algunos casos deben aceptar los precios de los mercados”.

En su opinión, el agua es “una parte muy pequeña de los ingresos disponibles de los ciudadanos, por lo que es posible aumentar las tarifas para reflejar los costes de las correspondientes infraestructuras sin que afecte demasiado a las economías familiares”. De hecho, el crecimiento de las tarifas del agua es mayor y bastante más estable que el petróleo.

Los fondos temáticos sobre agua, como Pictet Water, no sólo invierten en empresas cotizadas que proveen del servicio sino también en compañías de tecnología y componentes que proporcionan productos a las infraestructuras. Un ejemplo de ello, explica el experto, es el proceso por el que se está tratando el agua de Nueva York con rayos ultravioletas para evitar que determinados microorganismos se reproduzcan. Un proceso para el que son necesarias miles de bombillas proporcionadas por la empresa norteamericana Danaher.

Exposición a mercados emergentes y pequeñas compañías

En el caso de Pictet Water básicamente la mitad de la cartera está invertida en compañías directamente relacionadas con infraestructuras, segmento conservador y defensivo y la otra mitad en empresas que proporcionan tecnología o componentes para infraestructuras, más cíclico y de mayor crecimiento. Para que una empresa entre en la cartera al menos el 20% de sus ventas tienen que estar relacionadas con el tema. “Ello excluye compañías de alimentación como Nestlé o Danone, donde es la marca lo que proporciona el valor”.

A juicio de Buffle, el mayor riesgo de este tipo de inversión es el riesgo de mercado y no la regulación o la normativa, que “es muy variada en cada región del mundo”. El experto reconoce, no obstante, que la privatización de las infraestructuras del agua es un tema sensible y suele asociarse con recorte de derechos humanos, pero en su opinión, se trata “de ser parte de la solución al problema del acceso al agua a un precio razonable, no gratis”.

CC-BY-SA-2.0, FlickrFoto: Demian Carpe Diem. Inteligencia Artificial: de la ciencia ficción a un tema de inversión atractivo

Los avances logrados en lo que a potencia informática se refiere, el volumen de datos disponibles y la velocidad y coste decreciente del análisis de datos han propulsado la inteligencia artificial (IA) hasta posibilitar el próximo cambio de paradigma en tecnología. La arraigada tesis de inversión sostenida por el equipo de Tecnología Global de Henderson es que la tecnología continuará siendo disruptiva y arrebatará cuota de mercado en la economía mundial.

Esta evolución la hemos observado con el advenimiento del ordenador personal, la era de internet, los smartphones y, más recientemente, la migración hacia la nube (cloud computing). A juicio del equipo, la inteligencia artificial supondrá el próximo cambio de paradigma en la evolución de la tecnología.

¿Qué es la inteligencia artificial?

La IA, en términos generales, se define como la capacidad de las máquinas para «pensar». Esta definición abarca desde el reconocimiento de patrones más básicos que imitan respuestas humanas hasta el aprendizaje de máquina usando el razonamiento humano como guía, pasando por el pensamiento más independiente. Esto es posible gracias a profundas redes neurales de aprendizaje que permiten a las máquinas escribir su propio código y ser autodidactas con menos intervención humana.

Ahora nos encontramos en una fase en que la IA se aplica más extensamente en algoritmos de búsqueda, traducción de idiomas y robótica, conducción autónoma, así como en reconocimiento de voz e imágenes. La IA no sólo consiste en robots que derrotan a humanos en juegos sofisticados como «Jeopardy» y «Go», sino en cómo se utiliza y se extiende la informática y los datos (democratizados) para que puedan crearse algoritmos generando aumentos de eficiencia y avances en una gran variedad de campos como la sanidad, los servicios bancarios, la agricultura, la venta minorista y el transporte.

Actuales impulsores de la IA

Hace tiempo que se debaten las oportunidades y los retos que presenta la IA, desde las novelas de ciencia ficción de Isaac Asimov (década de 1940) hasta las películas seminales de Hollywood como Blade Runner (1982) y The Terminator (1984). Aunque la tecnología lleva rodando desde hace mucho tiempo, no ha sido hasta hace poco cuando hemos visto un punto de inflexión tanto en prestaciones como en inversión en IA. A pesar de que la televisión tardó más de 60 años en ser adoptada por el 80% de los hogares, internet tardó algo más de diez años en implantarse. El ritmo de adopción de la tecnología se está acelerando y en el caso concreto de la IA creemos que esto sucede debido a la confluencia de dos factores principales.

En primer lugar, existe una ingente cantidad de datos disponibles originados por la era de internet y los omnipresentes smartphones. En segundo lugar, el ritmo al que se analizan datos nunca ha sido tan barato y rápido como ahora gracias al constante desplome del coste de los ordenadores. IBM estima que el 90% de los datos del mundo se crearon en los dos últimos años, mientras que un gigaflop de cálculo (una medida del rendimiento de los ordenadores, mediante p.ej. un algoritmo o hardware informático) cuesta actualmente apenas 8 céntimos, frente a 1,4 billón de dólares que costaba en 1961.

La IA alberga un fuerte potencial

Todavía estamos en los albores de evolución de la tecnología aplicada a IA. El ritmo de adopción se está acelerando con la aplicación de la infraestructura en la nube, y la Ley de Moore. A pesar del punto de inflexión que hemos visto en el aprendizaje profundo, los casos de utilización de la IA actualmente siguen siendo aislados y se limitan a la resolución de problemas específicos estrechos.

Sin embargo, la continuación de la curva exponencial de la Ley de Moore y el desarrollo de la tecnología de infraestructura en la nube están reduciendo los costes; de este modo, mientras que en 2016 la cantidad de 1.000 dólares permitió comprar la capacidad intelectual de un ratón, para 2023 los mismos 1.000 dólares permitirán comprar la capacidad intelectual de un humano, y hacia 2045 la capacidad intelectual de la raza humana en su totalidad (gráfico 2). Esto, combinado con el mayor número de datos disponibles de los que aprender, crea un fuerte potencial para las futuras prestaciones de IA.

Oportunidades de inversión en IA

Al igual que ocurrió con los teléfonos móviles en los primeros años del milenio, la IA ahora es un mercado incipiente, pero la infraestructura y la facilidad de esta tecnología está en constante evolución.Vemos oportunidades en una gran variedad de áreas, por ejemplo, en software de análisis, en potencia de computación rápida y barata, en generación de datos, en herramientas de automatización y en diversos nuevos usos.

A pesar del enorme interés prestado a la robótica, consideramos que esto es solo una de las aplicaciones de la IA. El servicio de atención al cliente se está viendo transformado por robots de chat y software de reconocimiento de voz y predictivo, mientras que el transporte se está replanteando a raíz de la conducción autónoma (aprendizaje profundo que permite formarse para saber conducir en lugar de basarse en algoritmos manualmente codificados), a lo que se unen los trayectos compartidos.

La necesidad de que se almacenen más datos y se analicen a mayor velocidad está creando muchas oportunidades para la aplicación de IA en programas de software diseñados por empresas como Adobe, ServiceNow y Saleforce, así como para compañías de semiconductores especializadas en centros de datos como Broadcom, Cavium y Xilinx. Alphabet (Google) lo consideramos una plataforma clave habilitadora de IA, dado que la compañía ya está integrando la tecnología de IA en todos sus servicios.

Resumen

La omnipresencia potencial de la IA para trastocar una gama más amplia de sectores lo convierte en una oportunidad de inversión verdaderamente convincente.Creemos que esto seguirá brindando oportunidades a la Estrategia de Tecnología Global para invertir en los beneficiarios permanentes de la tendencia hacia la IA; a nuestro juicio existen múltiples áreas con potencial de inversión. Con el tiempo, conforme se amplía el desarrollo de la IA y su utilización, cabe esperar que el universo invertible siga expandiéndose mientras que las inversiones actuales en capital riesgo se convertirán en las salidas a Bolsa del futuro.

Alison Porter y Graeme Clark son portfolio managers en el equipo de Tecnología Global y es co gestores de un fondo offshore Henderson Global Technology.

Foto: LinkedIn. AllianceBernstein anuncia el nombramiento de Seth Bernstein como nuevo CEO de la entidad

AllianceBernstein anunció ayer el nombramiento de Seth Bernstein, como nuevo CEO de la entidad, y el de Robert B. Zoellick como presidente del Consejo de Administración. Zoellick y Bernstein sucederán a Peter Kraus, después de su partida como CEO y presidente del máximo organismo ejecutivo.

La firma, que gestiona 500.000 millones de dólares en activos, anunció también que ha nombrado tres nuevos directores independientes en Consejo. Barbara Fallon-Walsh, Daniel G. Kaye y Ramón de Oliveira se unirán al organismo, junto con Zoellick y Bernstein. Los actuales directores, Denis Duverne y Mark Pearson, continuarán teniendo asiento junto a Anders Malmstrom, director financiero de AXA Financial, Inc.

«Estamos encantados de dar la bienvenida a dos destacados ejecutivos y tres nuevos directores independientes a AllianceBernstein», dijo Denis Duverne, presidente del Consejo de Administración de AXA y miembro de la Junta Directiva de AB.

Seth Bernstein, ex responsable global de Managed Solutions y Estrategia de J.P. Morgan Asset Management, acumula décadas de experiencia y un historial de éxito en la gestión de inversiones y banca privada.

Bob Zoellick, presidente del Banco Mundial desde 2007 a 2012, es actualmente un Senior Fellow en el Centro de Belfer para la Ciencia y Asuntos Internacionales de la Universidad de Harvard y es miembro del consejo de Temasek (Singapur Sovereign Wealth Fund).

CC-BY-SA-2.0, FlickrFoto: Paul

. ¿Qué tienen en común Google en Estados Unidos, Liberty Seguros en España, y Gentera en México?

Google, Liberty Seguros y Gentera lideran los listados de mejores empresas en las que trabajar en Estados Unidos, España y México, respectivamente. Los datos corresponden a distintos rankings de los que Great Place to Work Institute –que analiza datos de 45 países en los seis continentes– publica a lo largo del año, por país, por región, o por número de empleados.

Este reconocimiento marca un estándar de calidad internacional de los lugares de trabajo y se concede tras evaluar los resultados de encuestas realizadas en todo el mundo a más de 10 millones de empleados de las organizaciones candidatas y realizar una auditoría orientada a analizar las políticas laborales de las mismas.

En Estados Unidos, tras Google, en el ranking local –el conocido FORTUNE’s 100 Best Companies to Work For 2017- aparece Wegmans Food Markets, del sector Comercio; The Boston Consulting Group, dentro de Servicios profesionales; y Baird, seguida de Edwan Jones, ambas del sector de los Servicios financieros y seguros.

En España, en la lista de “Best Workplaces” correspondiente a la categoría de organizaciones de más de 1.000 empleados, tras Liberty Seguros y hasta completar el Top Five aparecen: Lilly (Biotecnología y farmacéutica); The Adecco Group (Servicios profesionales); Vodafone España (Telecomunicaciones); y Kiabi España (Comercio). Mapfre, en el sexto puesto, repite en el listado por tercer año consecutivo.

Por último, en la relación de mejores empresas para trabajar en México, con más de 5.000 empleados, están –además de Gentera-: Infonavit (Servicios financieros y seguros); BBVA Bancomer (Servicios financieros y seguros); Grupo Vidanta (Hospitalidad); y Supermercados S-Mart (comercio/retail).

Para ver los listados completos puede utilizar este enlace.

CC-BY-SA-2.0, FlickrFoto: Michek Vadon. Trump estudia obligar a los bancos a separar sus divisiones de banca comercial y banca de inversión

La administración Trump está considerando seriamente obligar a los bancos de Wall Street a separar sus divisiones de banca comercial y de inversión, en una idea que el magnate ya puso sobre la mesa durante su campaña electoral.

Para ello, el equipo económico de la Casa Blanca estudia renovar la ley Glass-Steagall de 1933, que fue derogada en 1999 con una ley de desregulación financiera bajo la presidencia de Bill Clinton.

«Lo estoy estudiando ahora», dijo Trump con respecto a separar los bancos en una entrevista de 30 minutos con Bloomberg News en la Oficina Oval. «Hay algunas personas que quieren volver al viejo sistema, ¿verdad? Así que vamos a ver eso».

Con estas declaraciones, Trump estaría respondiendo a un grupo reducido de legisladores que culpa a la desregulación financiera de la crisis de 2008.

Desvincular esos negocios impediría que los ahorros de los estadounidenses fluyan hacia los mercados de capitales más volátiles y protegería a los contribuyentes de otro Lehman Brothers.

Sin embargo, las entidades bancarias más poderosas del mundo se verían obligadas a optar por un modelo de negocio o por otro, que bajo la nueva regulación se volverían completamente excluyentes. Entre esas entidades estarían J.P. Morgan, Bank of America, Goldman Sachs o Morgan Stanley.

Pero Trump no podría restaurar unilateralmente la ley. Es necesario que el Congreso apruebe una nueva versión y es ahí donde la aprobación del proyecto podría convertirse en otra dura batalla para los republicanos.

«Esta no es una amenaza a corto plazo o ni siquiera a mediano plazo», declaró a Bloomberg Ian Katz, analista de Capital Alpha Partners LLC, que analiza la regulación bancaria.