Foto cedidaRyo Ohira, director general y responsable de Neuberger Berman East Asia; y Yasuyuki Fujita, director general y responsable de inversión en deuda privada de Japón de Neuberger Berman

Neuberger Berman East Asia Limited, sede en Japón de Neuberger Berman, una firma global independiente de gestión de inversiones propiedad de sus empleados, ha anunciado un acuerdo con Sumitomo Mitsui Banking Corporation (presidente y CEO: Akihiro Fukutome, «SMBC») para establecer una joint venture que actuará como socio gestor en Japón.

La nueva joint venture establecerá y gestionará fondos de deuda privada centrados en Japón que invierten principalmente en préstamos sénior para adquisiciones apalancadas (LBO, por sus siglas en inglés). Esto permitirá la provisión de nuevos productos de inversión que sirvan como alternativa a los préstamos bancarios tradicionales y a los activos de inversión y, permitirá a los inversores japoneses y extranjeros acceder al mercado japonés de deuda privada de forma estratégica y eficiente.

Es la primera iniciativa de este tipo en Japón, y une a un banco líder japonés y a un gestor global de inversiones independiente con una combinación única de competencias. SMBC lleva mucho tiempo desempeñando un papel fundamental en el sector financiero corporativo japonés, gracias a su gran capacidad de generación de operaciones, su rigurosa evaluación crediticia y su consolidada posición como uno de los principales prestamistas para operaciones de LBO en Japón. Neuberger aporta una amplia trayectoria de inversión en mercados privados que se remonta a 1987, un enfoque demostrado de direct lending construido en Norteamérica y una amplia red de relaciones con gestores líderes de capital privado japoneses y globales desarrollada a través de su plataforma de fondos de fondos.

Sobre este acuerdo, Ryo Ohira, director general y responsable de Neuberger Berman East Asia, comentó: “A medida que se expande el mercado de adquisiciones de Japón, una base de prestamistas más diversificada profundizará el mercado y reforzará la estabilidad de la provisión de capital. Una mayor colaboración entre bancos y fondos de deuda privada amplía las opciones de estructura de capital y permite que las soluciones de financiación se alineen mejor con la estrategia de crecimiento de cada empresa. A través de nuestra asociación con SMBC, aspiramos a proporcionar capital que equilibre una rápida toma de decisiones con una gestión prudente del riesgo, contribuyendo en última instancia a la competitividad y vitalidad de la economía japonesa”.

Por otro lado, Yasuyuki Fujita, director general y responsable de inversión en deuda privada de Japón de Neuberger Berman, comentó: «Aprovechando nuestra plataforma de fondos de fondos y las mejores prácticas en deuda privada que hemos desarrollado en Estados Unidos, ofreceremos un enfoque de inversión adaptado a los estándares del mercado japonés. Trabajando junto a SMBC, aspiramos a construir un ecosistema fluido que abarque toda la cadena de valor, desde la originación local de operaciones, pasando por un riguroso due diligence y estructuración, hasta la gestión activa de carteras, en firme apoyo a la creación sostenible de valor de las empresas japonesas«.

Las iniciativas de Neuberger Japan Private Debt contarán con el respaldo del equipo de inversión de Neuberger Private Debt, que invierte en préstamos senior garantizados, de primer grado y unitranche a empresas estadounidenses de alta calidad propiedad de fondos de capital riesgo. Creada en 2013, la división de deuda privada de Neuberger gestiona 25.000 millones de dólares a través de fondos de capital variable y de capital fijo. Desde su creación, Neuberger Private Debt ha invertido más de 29.000 millones de dólares en más de 250 empresas, lo que se ha traducido en bajas tasas anualizadas de impago y pérdidas, del 0,03 %1 y el 0,01 %1, respectivamente.

State Street Corporation ha anunciado su intención de ofrecer una capacidad de administración de fondos tokenizados desde Luxemburgo antes de finales de 2026, a través de State Street Investment Services. Según explica, esta funcionalidad ampliará los servicios ya consolidados de administración de fondos, custodia y agencia de transferencias de la firma, con el objetivo de dar soporte a estructuras de fondos nativamente digitales junto con los fondos tradicionales dentro de un único modelo operativo institucional. Además, se prevé que State Street Investment Management sea uno de los primeros usuarios de este servicio.

La nueva capacidad se implementará a través de la recientemente anunciada Digital Asset Platform (DAP) de State Street, ampliando la infraestructura de fondos existente de la firma mediante la habilitación de la tokenización. Esto permitirá a State Street dar soporte al ciclo completo de emisión, administración y custodia de fondos tokenizados, al tiempo que las estructuras digitales y tradicionales podrán operar conjuntamente bajo una gobernanza coherente, una gestión de riesgos unificada y una única interfaz para el cliente.

Luxemburgo ha sido elegido como ubicación inicial por su consolidado ecosistema global de fondos y por sus marcos legales, que permiten el desarrollo de estructuras de fondos nativamente digitales. “Este anuncio refleja nuestro progreso en la construcción de una infraestructura que permite que los activos digitales y tradicionales operen conjuntamente dentro de un marco institucional unificado. Investment Services está centrado en ofrecer una capacidad de servicio lista para producción, y el uso previsto por parte de State Street Investment Management proporciona una validación temprana de cómo la tokenización puede aplicarse dentro de los modelos operativos de fondos existentes”, ha señalado Angus Fletcher, responsable global de Digital Asset Solutions en State Street Corp.

Por su parte, Kim Hochfeld, responsable global de Cash and Digital Assets en State Street Investment Management, ha añadido: «Como gestor de activos y también como cliente de State Street Investment Services, estamos bien posicionados para analizar cómo la tokenización encaja junto a las estructuras tradicionales de fondos. Ser de los primeros en adoptar la tokenización nos permite modernizar nuestro modelo operativo y ofrecer una experiencia de cliente innovadora, manteniendo al mismo tiempo la disciplina de inversión, los controles de riesgo y las protecciones al inversor que son fundamentales para State Street Investment Management”.

Desde a entidad matizan que la puesta en marcha de esta capacidad queda sujeta a las aprobaciones regulatorias correspondientes y a los hitos de preparación operativa.

Foto cedida De izquierda a derecha: Juan Ramón Caridad, Head of Strategic Clients Iberia & Latam, Pictet Asset Management; Alberto del Cid, Consejero Delegado de Inversis; Vincent Clause, Managing Director, Global Head of Euroclear FundsPlace; Ana Lledó, Directora Corporativa de Negocio & Marketing de Inversis; Álvaro Ferrando, Director Funds Globe, plataforma global de fondos de Inversis; Juan Fierro, Director Asociado, Janus Henderson Investors; y Laura Román, CFA, Head of Iberia en Robeco.

Inversis, compañía participada por Banca March y Euroclear, y referente en España en la distribución de fondos de inversión a través de su plataforma, reunió el 19 de marzo en el Hotel Mandarín Oriental Ritz de Madrid a algunos de los comercializadores y gestoras de fondos más influyentes de la industria financiera en el evento anual con clientes de su plataforma de distribución de fondos, Funds Globe. Un encuentro en el que se debatió en torno a dos de las principales tendencias en el mercado actualmente: la inteligencia artificial y la tokenización.

El encuentro Funds Globe: IA y tokenización, contó con la participación de un panel de expertos moderado por Álvaro Ferrando, Director de la plataforma de fondos de Inversis e integrado por las siguientes gestoras: Robeco, Janus Henderson Investors y Pictet Asset Management. Por parte de Euroclear, asistió Vincent Clause, Managing Director, Global Head of Euroclear FundsPlace, como ponente e invitado especial. Todos ellos destacaron la relevancia que están tomando ambas tendencias aplicadas al sector de la inversión, así como los retos y oportunidades que suponen su adopción como parte de la evolución de la industria financiera.

Foto cedida: Panel de expertos (de izquierda a derecha): Álvaro Ferrando, Director Funds Globe, plataforma global de fondos de Inversis y moderador del panel; Juan Ramón Caridad, Head of Strategic Clients Iberia & Latam, Pictet Asset Management; Juan Fierro, Director Asociado, Janus Henderson Investors; y Laura Román, CFA, Head of Iberia en Robeco.

El asesor financiero no desaparece, se transforma

Ana Lledó, Directora Corporativa de Negocio y Marketing de Inversis, abrió la jornada con un mensaje claro: la IA y la tokenización “están llamadas a tener un impacto determinante en la industria en los próximos años”. Lledó mencionó que, como parte del compromiso de Inversis con la innovación y las nuevas tecnologías y, siempre dentro de un marco de gobernanza que garantice la seguridad e integridad de nuestros servicios, la entidad ya está evaluando e implementando algunas soluciones de terceros basadas en IA; en concreto una solución Copilot Asesoramiento Asistido, para preparación y explicación de propuestas dentro de la solución de asesoramiento y gestión de carteras de Openfinance, que permite al asesor dedicar menos tiempo a la preparación y más a la validación y gestión de sus clientes, donde la IA sigue la estrategia de la entidad para personalizarla al cliente.

Álvaro Ferrando, Director de la plataforma de distribución de fondos de Inversis, Funds Globe, señaló por su parte que la IA está reconfigurando los propios procesos de inversión: están surgiendo fondos y estrategias centradas en ella y las compañías compiten ferozmente por captar talento especializado. Con la tokenización, el potencial es igual de llamativo —acceso global y fraccionado a activos, automatización del back-office— pero los riesgos son reales: una regulación que va por detrás de la industria, dudas sobre la liquidez y la desconexión entre plataformas que dificulta la comunicación global del mercado.

Euroclear: dos grandes tendencias que están redefiniendo la evolución de la industria de fondos de inversión

Vincent Clause, Managing Director, Global Head of Euroclear FundsPlace, hizo alusión a la tokenización como “una realidad que no se puede pasar por alto”. Si bien reconoció que el sector aún se encuentra en una “fase exploratoria”, calificó esta tecnología como una “innovación de largo recorrido” que tendrá un papel “fundamental y complementario” en el ecosistema financiero.

Los datos respaldan este optimismo: el patrimonio bajo gestión en fondos tokenizados crece a ritmo acelerado, y Euroclear ya integra esta tecnología en DFMI+, su plataforma digital multiactivo, con los servicios tokenizados de FundsPlace como próximo frente de expansión.

En cuanto a la IA, Clause explicó que ocupa un eje central en la estrategia de Euroclear. Ya opera en procesos tan críticos como la prevención del blanqueo de capitales, el KYC y la detección de anomalías mediante conciliación. El siguiente paso apunta a la búsqueda avanzada, la analítica predictiva y el matching basado en datos para conectar a inversores con fondos, socios y oportunidades de forma más ágil e intuitiva.

Tres voces, tres lecturas de una misma revolución

El encuentro se cerró con un panel de debate que reunió a Laura Román (Robeco), Juan Fierro (Janus Henderson Investors) y Juan Ramón Caridad (Pictet Asset Management). Tres perspectivas distintas que, sin embargo, apuntaban en la misma dirección: el cambio ya está aquí y no tiene marcha atrás.

Para Laura Román, CFA, Head of Iberia en Robeco, la IA es ya una “tendencia de crecimiento estructural imparable”. Según Román, el concepto de inversión va a experimentar una revolución total. “Esta transformación impactará directamente en el cliente final mediante la hiperpersonalización de los servicios financieros”. Desde Robeco destacan que este cambio, transversal a todas las industrias, tendrá un impacto directo en la economía real, especialmente en el ámbito energético. La IA está acelerando la electrificación del sistema, impulsando la demanda de electricidad, redes, almacenamiento y eficiencia, y actuando como catalizador del ciclo de inversión en infraestructuras clave para sostener este crecimiento tecnológico.

Juan Fierro, Director Asociado, Janus Henderson Investors, apostó por separar el ruido de la señal. Su argumento central: la IA ya genera ingresos reales e inversión productiva y su comparación con la burbuja de las puntocom, resulta superficial. El gasto en CAPEX de las grandes tecnológicas está respaldado por una demanda genuina, por la carrera geopolítica hacia la soberanía digital y por estructuras organizativas y marcos de gobernanza mucho más sólidos que los de hace dos décadas. Por ello, Janus Henderson ya emplea un modelo de machine learning propio para identificar el momento exacto del ciclo de mercado y optimizar la beta de crédito de sus carteras.

Juan Ramón Caridad, Head of Strategic Clients Iberia & Latam, Pictet Asset Management, aportó por su parte una dosis de pragmatismo. Para él, la gran carencia de la IA sigue siendo la contextualización: “Nuestra verdadera oportunidad reside en saber formular las preguntas adecuadas”. El profesional financiero que entienda las prioridades del cliente y use la IA como herramienta de apoyo —no como oráculo— estará demostrando una ventaja competitiva. Su diagnóstico del sector de la IA es igualmente matizado: conviven simultáneamente subsectores en burbuja clara, oportunidades masivas aún sin explotar y expectativas pendientes de monetización.

La tokenización: del debate teórico a la reconfiguración del mercado

Si la IA domina el presente, la tokenización está dibujando el futuro, con reglas del juego que podrían cambiar radicalmente para el sector de fondos.

Román destacó sus beneficios operativos más inmediatos: reducción de costes de liquidación, mayor agilidad operativa y, sobre todo, el potencial transformador de los pagos transfronterizos instantáneos. Estos avances resultan clave tanto para la modernización del sector financiero tradicional como para el impulso de modelos de negocio más eficientes y escalables en el ámbito fintech, un ecosistema que Robeco considera estructuralmente bien posicionado para crecer en los próximos años. Fierro, por su parte, fue tajante al despejar una confusión frecuente: “A diferencia de las criptomonedas, que a menudo carecen de flujos de caja o de valor intrínseco claro, la tokenización de activos financieros es una tendencia pragmática y de largo plazo”. La estrategia de Janus Henderson se articula sobre tres pilares: mejorar la accesibilidad de productos específicos, optimizar la relación con clientes y establecer acuerdos estratégicos con compañías líderes del sector.

Caridad fue quien cerró con la visión más ambiciosa —y quizás más reveladora— de la jornada. Para él, la tokenización es “la evolución natural de la industria de los fondos”: permitirá fraccionar digitalmente los vehículos de inversión, crear mercados secundarios en activos históricamente ilíquidos e incluso tokenizar de forma independiente cada componente de un fondo, abriendo la puerta a una personalización sin precedentes. “Lo que antes era indivisible”, concluyó, “podrá atomizarse y dotarse de liquidez”. Una promesa que, de cumplirse, no solo cambiará cómo se invierte, sino quién puede hacerlo.

En resumen, el evento de plataforma de fondos organizado por Inversis en Madrid sirvió para poner de manifiesto que el sector financiero no está ante una encrucijada, sino ante una aceleración. La pregunta ya no es si adaptarse, sino a qué velocidad.

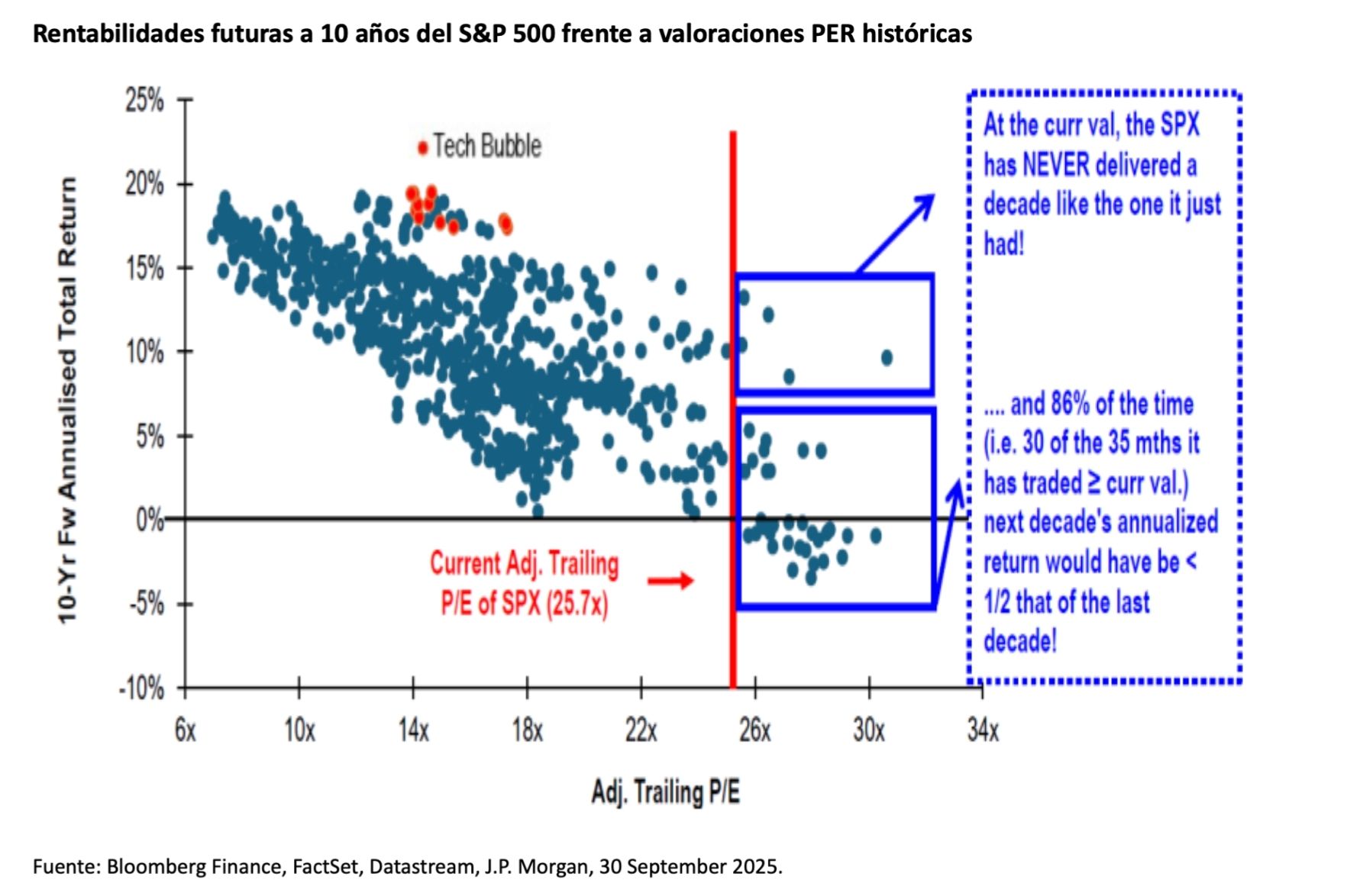

Durante gran parte de la última década, la inversión global en renta variable ha estado definida por una única tendencia dominante: las grandes tecnológicas estadounidenses. La narrativa era sencilla y, durante mucho tiempo, indiscutible. Si buscabas crecimiento, mirabas hacia Silicon Valley. Si buscabas seguridad, mirabas a los balances de billones de dólares de las 7 Magníficas. Esta concentración ha sido tan eficaz que ha redefinido lo que significa una acción de crecimiento, llevando a muchos a creer que la innovación solo puede lograrse en la cúspide del S&P 500.

Pero los mercados no suelen moverse en línea recta para siempre. A medida que las valoraciones de los gigantes tecnológicos estadounidenses alcanzan niveles que dejan poco margen de error, la historia sugiere que el “dinero fácil” ya se ha ganado. Las oportunidades más atractivas ya no se encuentran en el centro saturado del mercado. En su lugar, creemos que se esconden en los rincones menos explorados del universo de las empresas europeas de pequeña capitalización. Para el inversor exigente, esto no es solo una apuesta por valor o una postura contraria; es el reconocimiento de que la historia global de crecimiento está empezando a ampliarse.

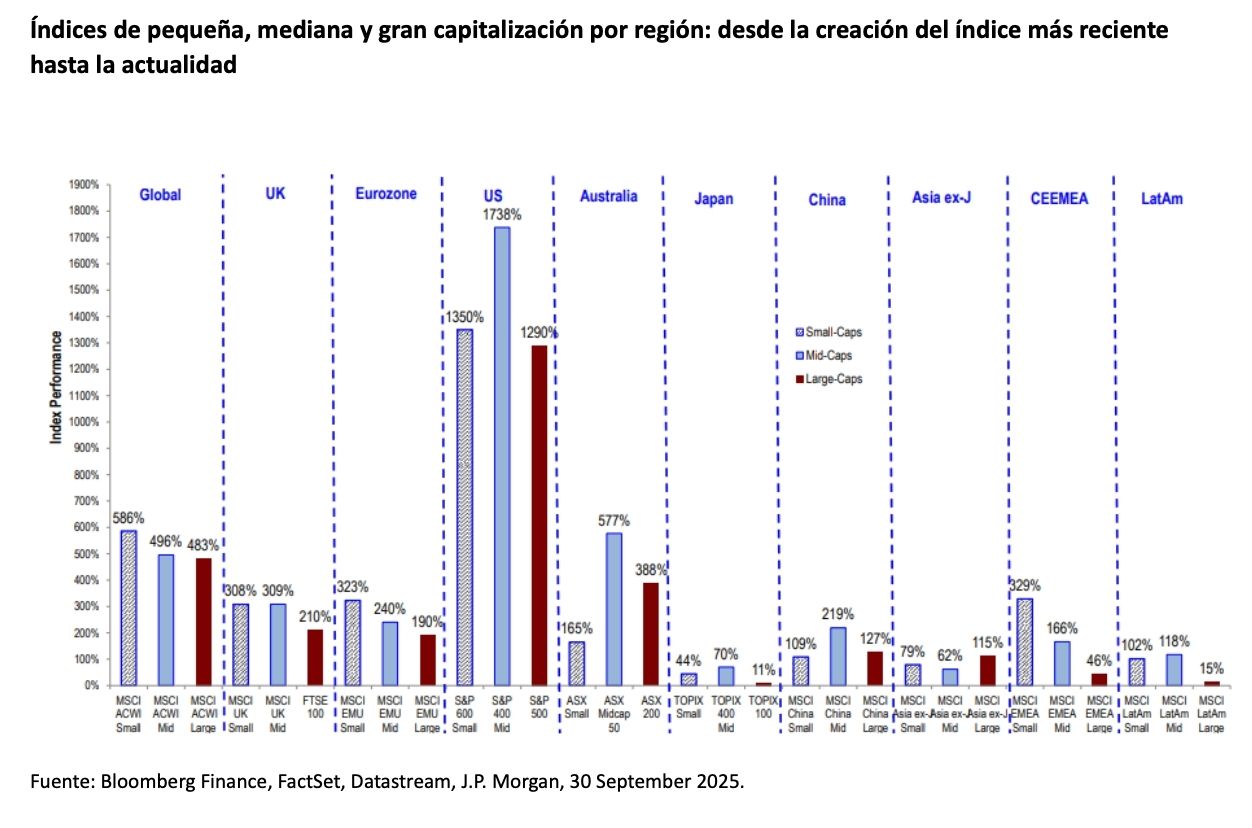

El mito predominante sobre la renta variable europea es que se trata de una inversión del pasado: un conjunto de bancos, utilities e industrias tradicionales condenadas al estancamiento. Esta percepción es una interpretación errónea del ecosistema. Aunque los índices europeos de gran capitalización puedan inclinarse hacia lo tradicional, los segmentos de pequeña y mediana capitalización son los verdaderos motores de innovación del continente. Se trata de los llamados “campeones de nicho”: empresas altamente especializadas y ágiles que dominan mercados globales muy concretos. Desde la automatización industrial de alta precisión hasta los diagnósticos médicos de vanguardia, estas compañías suelen ostentar una posición dominante en sus respectivos nichos a nivel mundial, mientras permanecen prácticamente desconocidas para el inversor minorista medio.

La fortaleza de estas compañías reside en su escala operativa única. A diferencia de un gigante de un billón de dólares, que necesita un cambio sísmico en el entorno macroeconómico global para generar impacto, un fabricante especializado de 500 millones de dólares puede incrementar significativamente sus beneficios simplemente al entrar en un nuevo mercado o lanzar un producto innovador. Esta agilidad les permite actuar como una exposición directa a la recuperación económica europea. Dado que suelen operar con una exposición relativamente doméstica y cadenas de suministro más simplificadas, permanecen en gran medida al margen de la volatilidad geopolítica y de las tensiones comerciales que afectan con frecuencia a las grandes compañías globales. Al moverse fuera del foco mediático, ofrecen un perfil de crecimiento que combina una gran solidez con una notable capacidad de resistencia.

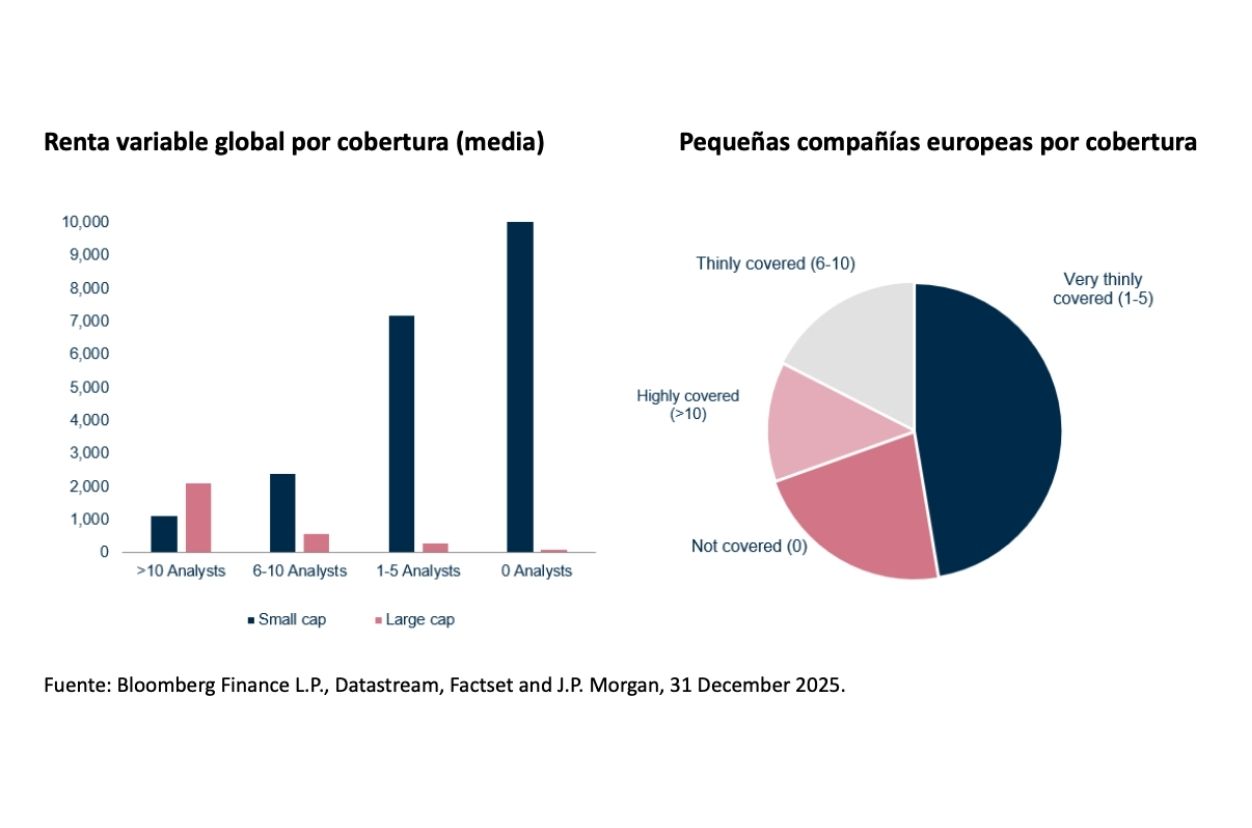

Si el argumento fundamental a favor de estas empresas es tan sólido, cabe preguntarse por qué siguen estando tan infravaloradas. La respuesta radica en un profundo desconocimiento. Durante la última década, los recursos de análisis se han concentrado cada vez más en las compañías más grandes, dejando a miles de empresas más pequeñas con poca o ninguna cobertura por parte de analistas. Mientras que un gigante tecnológico global puede estar seguido por 40 o 50 analistas, un líder europeo de nicho puede contar con menos de tres. Se trata de una ineficiencia estructural que los inversores activos pueden aprovechar. En un mercado donde cualquier rumor sobre un gigante tecnológico estadounidense se refleja de inmediato en los precios, la falta de atención a las empresas europeas de pequeña capitalización permite que los fundamentales de las compañías se desvíen significativamente de sus cotizaciones. Esta brecha de información no solo refleja una falta de ruido; representa una auténtica oportunidad para para generar alfa para quienes están dispuestos a hacer el trabajo de análisis.

El momento para una reevaluación de este segmento rara vez ha sido tan propicio. Históricamente, empresas europeas de pequeña capitalización han actuado como un muelle comprimido, especialmente tras periodos prolongados de bajo rendimiento. Actualmente estamos saliendo de una de las fases de mayor abandono de las empresas de pequeña capitalización en la historia reciente, impulsada por una tormenta perfecta de subidas de tipos de interés, incertidumbre energética y una huida hacia la percibida seguridad de la liquidez estadounidense. Pero el entorno macroeconómico está cambiando.

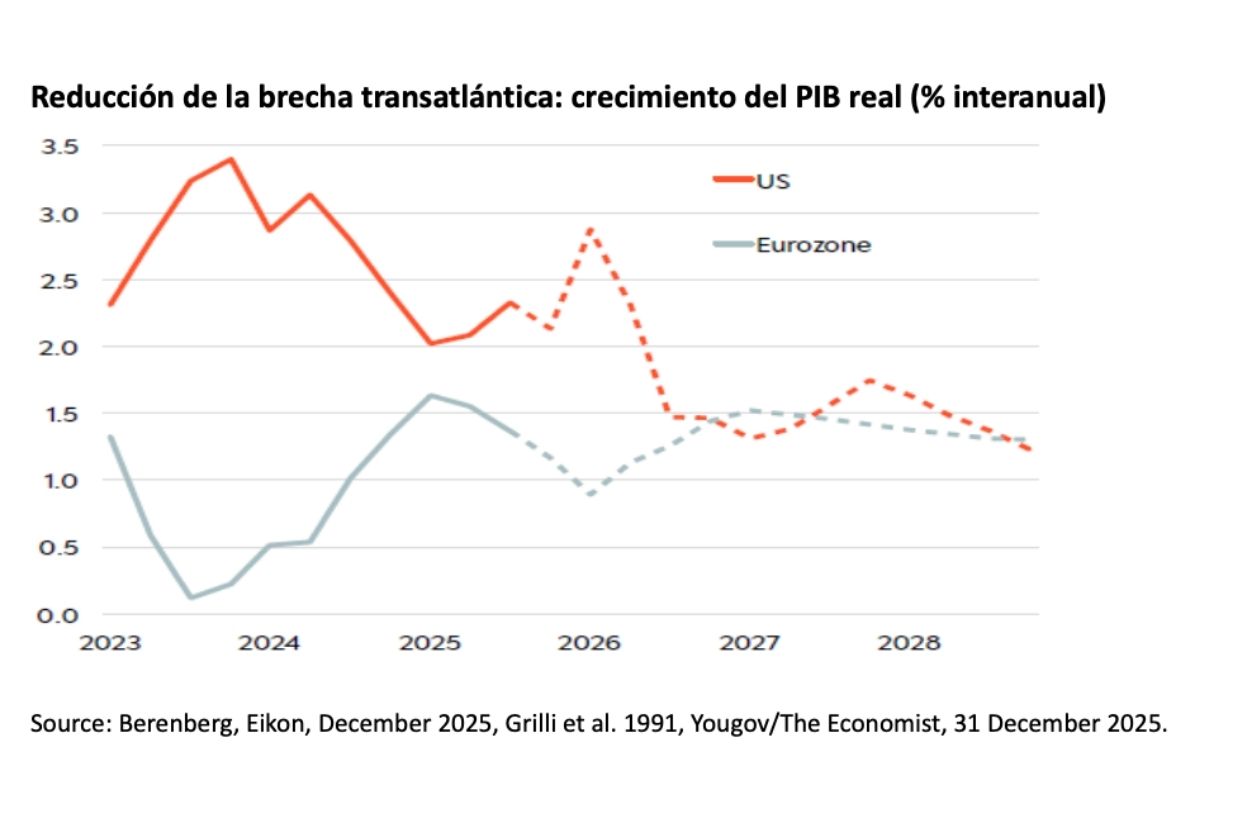

A medida que la brecha de crecimiento entre EE. UU. y Europa comienza a estrecharse —con expectativas de crecimiento del PIB real que apuntan a una convergencia para 2027—, se refuerza el argumento a favor de la diversificación geográfica. Estamos viendo las primeras señales de un cambio de régimen, en el que el mercado empieza a penalizar las apuestas excesivamente concentradas y con valoraciones elevadas, y a premiar a las compañías con márgenes sostenibles y puntos de entrada atractivos. Las empresas de pequeña capitalización, que suelen ser más sensibles a las mejoras en la economía local, suelen ser también las primeras en liderar la recuperación.

Invertir en este segmento, sin embargo, requiere una precisión de cirujano más que un enfoque generalista. El universo de las empresas europeas de pequeña capitalización es amplio y diverso; la diferencia entre un líder global de alta calidad y una empresa local en dificultades puede ser enorme. El éxito en este ámbito depende de un enfoque selectivo que priorice la solidez del balance y las ventajas competitivas sostenibles.

En última instancia, el panorama de inversión se está alejando de una década de “crecimiento a cualquier precio” hacia un periodo en el que el precio que se paga por el crecimiento importa enormemente. Tras años eclipsadas por la atracción gravitatoria de las mega caps estadounidenses, las pequeñas compañías europeas se encuentran en una posición única: ofrecen la innovación de una acción de crecimiento con la valoración de una inversión de valor. Para quienes miran más allá de los nombres que acaparan titulares en el S&P 500, redescubrir este universo más amplio puede convertirse en uno de los temas de inversión más relevantes de los próximos años. El mapa del crecimiento global es más amplio de lo que muchos creen; ha llegado el momento de explorar las áreas que han quedado fuera del radar.

Tribuna de opinión firmada por Elena Villalba, Directora general de Mirabaud Asset Management para Iberia y Latam.

Foto cedidaFelipe Lería, Head of Sales Iberia & Latam de UBP

Los hedge funds reclaman de nuevo protagonismo en las carteras, y lo hacen por derecho propio. Así lo defendió Felipe Lería, Head of Sales Iberia & Latam de UBP, durante su intervención en el marco del Funds Society Alternative Summit celebrado en Madrid.

Durante su intervención, Lería repasó la evolución del mercado de hedge funds en España y el punto de inflexión que supuso la crisis financiera global de 2008. Antes de ese episodio, recordó, la distribución de estrategias alternativas —especialmente en formato no UCITS— era amplia y exitosa, con presencia destacada incluso en redes de cajas de ahorros. Sin embargo, el giro regulatorio y la creciente preferencia por vehículos más estructurados y líquidos tras la crisis provocaron una fuerte desinversión en hedge funds, dando paso a lo que definió como una “década perdida” para esta clase de vehículos entre 2010 y 2019.

Sin embargo, el experto defendió que el entorno ha cambiado de forma significativa en los últimos años. Desde 2020, las estrategias hedge han mostrado una combinación de rentabilidad y control del riesgo especialmente atractiva, aunque este comportamiento todavía no se ha traducido plenamente en una recuperación de la demanda por parte de los inversores.

A un tiempo, el experto advirtió de ciertos desequilibrios en la construcción de carteras tradicionales. Según explicó, en el entorno actual una asignación del 50% a renta variable puede llegar a concentrar hasta un 85% del riesgo total de la cartera. A ello se suma un cambio relevante en las dinámicas de diversificación: desde 2022, la correlación entre renta variable —representada por el S&P 500— y la renta fija —medida a través de los Treasuries a diez años— ha sido positiva, lo que reduce la eficacia de los enfoques clásicos de asignación de activos. En su opinión, una mayor labor pedagógica será clave para que tanto inversores institucionales como finales incorporen soluciones alternativas capaces de aportar descorrelación.

El enfoque de UBP y su plataforma U-Access

El posicionamiento de UBP en este ámbito se apoya en una larga trayectoria inversora. La firma realizó su primera inversión en hedge funds en 1972, lanzó su primer fondo de fondos hedge en 1986 y llegó a convertirse en 2008 en uno de los mayores inversores en este tipo de estrategias a nivel global. Sobre esa base, en 2014 desarrolló la plataforma U-Access, una estructura tipo SICAV paraguas diseñada para ofrecer acceso a distintas estrategias alternativas en formato UCITS.

Actualmente, U-Access cuenta con seis compartimentos que combinan gestión delegada a gestoras internacionales de reconocido prestigio —principalmente sin presencia directa en Europa— con acuerdos de distribución a largo plazo. El modelo integra selección de talento, arquitectura abierta y el marco regulatorio europeo, con el objetivo de optimizar costes y alinear intereses con el cliente final.

En este contexto, Lería presentó dos de las principales propuestas de la entidad para afrontar el entorno actual, caracterizado por la necesidad de diversificación, descorrelación y control del riesgo: U Access (IRL) Brigade Credit Long/Short UCITS y U Access (IRL) Campbell Absolute Return UCITS.

Campbell: enfoque multiestrategia para una diversificación extrema

La estrategia U Access (IRL) Campbell Absolute Return UCITS se basa en un enfoque sistemático y multiestrategia, cuyo objetivo es generar rentabilidades ajustadas al riesgo con baja correlación frente a los activos tradicionales. Para ello, invierte de forma cuantitativa en una amplia gama de mercados y activos —renta fija, divisas, crédito y renta variable, hasta 135 estrategias únicas— con la idea de capturar distintas fuentes de alfa en entornos de mercado muy diversos.

Campbell fue fundada en 1972 en Maryland, Estados Unidos. La estrategia UCITS fue lanzada en junio de 2020 y “clona” una estrategia offshore previamente existente, con track récord desde el 2002. En 2014 fue reformulada para adoptar el enfoque multiestrategia que sigue desde entonces. En esos 24 años de track record solo ha registrado 4 años negativos.

Uno de sus pilares es la diversificación extrema, tanto a nivel de estrategias como de operaciones. El fondo combina cuatro grandes bloques (macro sistemático, corto plazo, seguimiento de tendencias y cuantitativo en acciones), que presentan baja correlación entre sí y distintos horizontes temporales. A partir de ahí, construye una cartera con múltiples posiciones independientes —largas y cortas— y operaciones de valor relativo, buscando generar exposiciones diferenciadas y reducir la dependencia de un único factor de mercado.

Además, la estrategia pone un fuerte énfasis en el control multidimensional del riesgo y en la eficiencia de la cartera. El objetivo es mantener un perfil de riesgo estable y capacidad de adaptación a distintos ciclos, con resultados consistentes tanto en mercados alcistas como bajistas. “Lo interesante es que incluso en mercados bajistas la estrategia aporta valor, tanto en acciones como en bonos”, concluyó Lería.

Brigade: una alternativa menos volátil al high yield

La estrategia U ACCESS (IRL) Brigade Credit Long/Short UCITS está diseñada para ofrecer una alternativa líquida a la renta fija tradicional, con el foco puesto en el high yield global y una gestión activa de posiciones largas y cortas, lo que en opinión del experto de UBP la hace apta para “un inversor más conservador”.

El fondo busca generar una rentabilidad comparable a la que podría obtenerse con una exposición pasiva a high yield —en el entorno del 7%-10% anual en el escenario actual de mercado—, pero con una volatilidad significativamente menor y una beta reducida, en torno al 0,3. La filosofía pasa por asumir principalmente riesgo crediticio, evitando en la medida de lo posible la exposición direccional a tipos de interés o al mercado en general.

A nivel de construcción de cartera, la estrategia combina selección fundamental de crédito con un enfoque táctico de cobertura. El equipo analiza oportunidades en todo el universo de bonos corporativos, especialmente por debajo del grado de inversión, y construye una cartera relativamente concentrada, con unas 40-50 posiciones largas y 20 posiciones cortas, articuladas alrededor de entre ocho y diez grandes temáticas de inversión. La flexibilidad es uno de sus rasgos diferenciales: puede abrir largos y cortos entre compañías del mismo sector, entre emisores con distinta calidad crediticia o incluso dentro de la estructura de capital de una misma empresa, por ejemplo ,comprando deuda senior garantizada y vendiendo deuda subordinada. Esto le permite monetizar ineficiencias relativas y, al mismo tiempo, proteger la cartera frente a deterioros específicos.

Otro elemento clave es el uso activo de coberturas para amortiguar episodios de estrés de mercado. Como la estrategia está concebida como un hedge fund UCITS, prioriza la preservación de capital y la suavización de la volatilidad de la cartera. “La convexidad es muy importante, y se ve de manera clara en la rentabilidad del fondo”, aseguró Lería.

En la práctica, el objetivo es ofrecer al inversor una exposición a crédito con perfil de retorno atractivo, pero con una experiencia mucho más estable que la de un fondo tradicional de high yield, lo que lo convierte en una herramienta de diversificación especialmente útil en un entorno de mercado caro o incierto.

La plataforma de inversión Lightyear nació en 2020, fundada en Londres por Martin Sokk y Mihkel Aamer, ambos ex-Wise (TransferWise). La idea surgía de una convicción clara: Europa tiene 500 millones de personas y casi 20 billones de euros en ahorro acumulado en los hogares, pero solo un 20% de la población invierte. Con el deseo de superar ese gap y tapar esa brecha, la plataforma se lanzó con una estrategia particular: en lugar de ir mercado a mercado, arrancó simultáneamente en 22 países, incluido España, cifra que ahora ha crecido a 25.

En esta entrevista con Funds Society, Álvaro Quesada, director de crecimiento de Lightyear para el mercado español, explica las claves de su oferta (más de 6.000 acciones y ETFs disponibles, además de fondos monetarios de BlackRock y «planes») y sus iniciativas de educación financiera -como Lightyear AI-, herramientas con las que pretenden democratizar la inversión. El experto defiende que, a medida que los inversores españoles reciban más educación financiera, invertirán más en ETFs.

No se pierdan la entrevista, que reproducimos a continuación.

Lightyear ya opera en 25 países y supera los 1.000 millones de dólares en activos bajo gestión. ¿Cuándo entró España en su mapa?

La plataforma de inversión Lightyear nació en 2020, simultáneamente en 22 países. La tesis era construir una infraestructura global de primer nivel, observar dónde emergía tracción orgánica y luego localizar de forma agresiva dónde aparecía el encaje real con el usuario. Hoy operamos en 25 países, en 10 idiomas, y hemos superado los 1.000 millones de dólares en activos de clientes, un hito que alcanzamos en julio de 2025. España entró en ese mapa desde el principio como parte de ese lanzamiento multi-mercado, pero fue ganando peso a medida que la demanda se consolidó. Es ahora uno de nuestros mercados emergentes con mayor dinamismo, y por eso estamos invirtiendo más en localización, contenido en español y presencia local.

De hecho, España es el mercado de mayor crecimiento de la plataforma en Europa…

España combina varios factores que la hacen especialmente receptiva a una propuesta como la nuestra. En primer lugar, la banca tradicional española ha tenido históricamente una relación muy asimétrica con el pequeño inversor: productos caros, poca transparencia, y oferta de inversión diseñada más para el margen de la entidad que para el beneficio del cliente. Eso deja un espacio enorme para una plataforma que sea honesta en sus costes y global en su acceso.

En segundo lugar, hay una nueva generación de españoles que se ha educado financieramente a través de internet, redes sociales y comunidades de inversores. Esa generación ya llega a Lightyear sabiendo lo que busca: ETFs de bajo coste (o gratis, en nuestro caso), diversificación global, sin comisiones ocultas. Y en tercer lugar, el momentum macroeconómico está jugando a favor. Con los tipos del BCE a la baja, el atractivo del ahorro en cuenta corriente se diluye, y el español que quiere que su dinero trabaje tiene que mirar hacia otro lado. Plataformas como Lightyear están en ese otro lado.

¿Está el español ávido de invertir, es decir, está pasando de ser ahorrador a inversor?

La transformación está ocurriendo, y los datos lo confirman. Los inversores españoles cuadruplicaron sus inversiones en 2024, y el perfil típico del nuevo inversor es un millennial de unos 34 años. No es un fenómeno puntual ni anecdótico, es una tendencia estructural.

Lo interesante es que el español que da ese paso lo está haciendo de forma informada. Ya no llega a invertir porque su banco le coloca un fondo con comisiones opacas. Llega habiendo investigado, habiendo comparado, habiendo leído. Llega, en muchos casos, buscando específicamente ETFs de índices globales.

Dicho esto, el recorrido sigue siendo enorme. Europa en su conjunto sigue siendo un continente de ahorradores más que de inversores, y España no es una excepción. El capital que sigue dormido en cuentas corrientes sin generar rentabilidad real es una de las mayores oportunidades sin capturar en el mercado financiero europeo.

¿Qué está pasando con la relación entre los españoles y su dinero en un momento en que los tipos de interés empiezan a bajar y el ahorro en cuenta corriente vuelve a perder atractivo?

El BCE ha venido bajando tipos desde 2024, y ese movimiento tiene una consecuencia directa: el refugio fácil del depósito a plazo o la cuenta remunerada pierde atractivo. El BCE mantiene su facilidad de depósito en el 2% actualmente, que es la base sobre la que los bancos calculan los intereses de las cuentas remuneradas. Con la inflación aún presente, guardar dinero en una cuenta que ofrece un 2% en el mejor de los casos es, en términos reales, perder poder adquisitivo.

Ese es el contexto que está acelerando el movimiento hacia la inversión. El español que hasta hace poco se conformaba con un depósito al 3% ahora tiene que plantearse dónde poner su dinero para que realmente crezca. Y ahí es donde los fondos indexados y los ETFs ganan fuerza: son vehículos que históricamente han dado rentabilidades reales positivas a largo plazo, con costes muy por debajo de los fondos de gestión activa tradicionales.

En Lightyear también ofrecemos fondos del mercado monetario gestionados por BlackRock como puente: para el dinero que el usuario quiere tener líquido pero que no quiere dejar durmiendo sin rentabilidad. Es un primer paso natural para el ahorrador que está cruzando hacia el inversor.

¿Cuáles son los vehículos idóneos para que transite ese camino: ¿es mejor la inversión en vehículos como fondos o ETFs, gestionados por profesionales, o la inversión directa?

No creo que sea una pregunta con una única respuesta correcta, pero sí hay datos que orientan. La rentabilidad promedio de las carteras de ETFs en 2024 fue de alrededor del 10%, unos 3 puntos porcentuales por encima de la rentabilidad ponderada promedio de los fondos de inversión en España según Inverco. Y no es un año excepcional: ese patrón se repite históricamente. El debate entre gestión activa y gestión pasiva está en gran medida resuelto por los datos: la mayoría de los fondos de gestión activa no baten a sus índices de referencia de forma consistente y con costes transparentes. Los ETFs, en cambio, ofrecen exposición a mercados globales con comisiones de gestión mínimas y total transparencia sobre qué estás comprando.

Dicho esto, lo ideal para la mayoría de inversores, especialmente para quienes empiezan, suele ser una combinación: una base sólida en ETFs de índices globales amplios como el MSCI World o el S&P 500, y después, si se quiere, algo de selección directa en acciones para quienes disfrutan eligiendo valores concretos. En Lightyear tenemos ambas opciones: más de 6.000 acciones y ETFs disponibles, todo en la misma plataforma.

¿Qué perfil tiene el nuevo inversor español y lo diferencia del europeos? ¿Su apetito por fondos y ETFs es mayor o menor?

Lo que vemos en Lightyear es que el inversor español tiene un perfil reconocible y bastante distinto al europeo medio en varios aspectos. El primero es que está más en los márgenes. Si miramos cómo distribuyen su dinero los usuarios españoles entre efectivo, acciones, ETFs y fondos del mercado monetario, el patrón es parecido al del resto de Europa, con una excepción notable: los españoles mantienen una proporción mayor en fondos del mercado monetario. Si sumamos ese saldo junto al efectivo puro, el inversor español tiene más dinero «sin invertir» que la media europea. Eso se puede leer de dos formas: o bien están usando Lightyear más como herramienta de liquidez para obtener mejor rentabilidad sobre el efectivo, o bien están siendo más prudentes ante unos mercados que perciben como caros. En cualquier caso, es una señal de que hay una reserva de capital que todavía no ha dado el salto total a los mercados.

El segundo rasgo diferencial es la diversificación geográfica. Los 20 instrumentos más operados por españoles son prácticamente idénticos a los del inversor europeo medio, con una excepción significativa: los españoles compran proporcionalmente menos ETFs de renta variable global, como el Vanguard VWCE o el iShares MSCI World. Eso sugiere que el inversor español todavía prefiere apostar por valores o regiones concretas en lugar de delegar esa decisión en un índice mundial diversificado. Es un rasgo de inversor más activo en la selección, pero que a la vez puede dejarlo más expuesto a concentración geográfica o sectorial.

El tercero, quizás el más curioso, tiene que ver con el timing sectorial. Mientras que el inversor europeo medio empezó a entrar en semiconductores e inteligencia artificial desde octubre, el español lo hizo con retraso, incorporándose a esa tendencia en enero. Lo que el español sí hizo antes —y con más convicción que el europeo medio— fue apostar por el sector energético en marzo y por comunicaciones a principios de año. Y hay otro dato llamativo: el sector financiero representa alrededor del 15% de las operaciones del inversor español, frente a apenas un 5% de media en Europa. Probablemente refleja una mayor familiaridad cultural con bancos y aseguradoras como referencia inversora, algo que tiene mucho sentido dado el peso histórico de la banca en la relación de los españoles con su dinero.

En conjunto, el perfil que emerge es el de un inversor más cauto con su nivel de exposición, con preferencia por sectores que le resultan familiares, y que está incorporando los grandes temas globales —IA, semiconductores— con algo más de tiempo que el resto. Eso no es una debilidad: es una oportunidad. El español que hoy mantiene más liquidez de la cuenta, que todavía no ha adoptado los grandes ETFs globales, es exactamente el inversor que tiene más recorrido por delante.

¿Crees que el inversor español aumentará su consumo de fondos y ETFs?

Sin duda. La tendencia es clara y tiene viento a favor desde varios ángulos. En Europa, el número de planes de inversión en ETFs ha crecido alrededor de un 42% en un año, y el volumen de ahorro anual en estos vehículos pasó de 15.000 a 17.600 millones de euros en 2024. España parte de una base más baja que mercados como Alemania o los Países Bajos, precisamente por el peso histórico de la banca tradicional en la distribución de productos financieros, pero eso también significa que el margen de crecimiento es mayor.

A medida que más españoles se educan financieramente, a medida que los tipos siguen bajando y que las comisiones de la gestión activa se hacen más visibles y difíciles de justificar, el ETF como producto de referencia para el inversor retail va a seguir ganando terreno. Es inevitable.

¿A cuántos fondos y ETFs dais acceso en vuestra plataforma, y en general, a qué tipo de productos?

En Lightyear damos acceso a más de 6.000 acciones y ETFs de mercados de EE.UU. y Europa, con inversión fraccionada disponible para que cualquiera pueda empezar con la cantidad que quiera. Los ETFs se operan sin comisión de ejecución y con custodia gratuita. Además de acciones y ETFs, tenemos fondos del mercado monetario gestionados por BlackRock, que ofrecen una rentabilidad competitiva sobre el efectivo con liquidez del mismo o siguiente día, y también acceso a bonos.

Pero quizás el producto que mejor refleja hacia dónde queremos llevar la plataforma es Planes, que lanzamos en noviembre de 2025. La idea nació de una encuesta a más de 2.000 inversores de Lightyear en toda Europa, donde descubrimos que el 88% tiene objetivos financieros concretos, el 60% recurre a la inversión pasiva para alcanzarlos, y más de un tercio invierte simultáneamente para objetivos de diferente horizonte temporal –corto, medio y largo plaz. El problema es que todos esos objetivos acababan mezclados en una misma cartera. Con Planes, el usuario puede crear carteras separadas por objetivo –la jubilación, la educación de los hijos, un proyecto a cinco años– con su propia combinación de activos, su propio peso para cada posición y aportaciones automáticas programadas. Es una forma de convertir el ahorro en estrategia sin complicaciones. Y en ese sentido conecta directamente con el perfil del nuevo inversor español: alguien con metas claras que busca una herramienta que le ayude a cumplirlas de forma ordenada y automática.

¿Son plataformas como la vuestra la vía para que los españoles accedan a los mercados financieros, más allá de las entidades bancarias? ¿Qué papel están jugando plataformas como Lightyear en educación financiera?

Sí, y eso es parte central de nuestra misión. Los bancos tradicionales han tenido durante décadas el monopolio del acceso a los mercados financieros en España, y lo han usado, en muchos casos, para colocar productos caros y opacos. Plataformas como Lightyear rompemos ese monopolio ofreciendo acceso directo, transparente y a bajo coste a los mismos mercados globales. Pero el acceso sin educación no basta. Un inversor que compra sin entender lo que compra es un inversor que vende en pánico en la primera corrección. Por eso la educación financiera no es para nosotros una actividad de marketing, es una necesidad del negocio: un usuario educado es un mejor inversor, y un mejor inversor es un cliente más duradero y satisfecho.

Ahí es donde la inteligencia artificial juega un papel que nos parece transformador. En julio de 2025 lanzamos Lightyear AI, un conjunto de herramientas de inteligencia de mercado integradas directamente en la app. La premisa es sencilla: la investigación de calidad sobre inversiones siempre ha estado detrás de pasarelas de pago o reservada a inversores institucionales. Nosotros queremos democratizarla.

Foto cedidaExpertos de JP Morgan, DiverInvest, Nordea AM y Fidelity International debatieron sobre el entorno de mercado y aportaron ideas de inversión.

La regulación que afecta a los asesores financieros, la situación de los mercados y algunas ideas de inversión: fueron los temas centrales de la reunión de trabajo celebrada por Aseafi el pasado 21 de abril en Barcelona, inaugurada por su presidente, Carlos García Ciriza, que anunció los datos de una radiografía sobre el sector que se presentarán en el próximo congreso de finales de junio en Madrid.

La regulación fue tema central del evento, en el que Ana Martínez-Pina, socia de Regulatorio-financiero GA_P y Cristina Esteban, Legal Associate GA_P, desglosaron cinco aspectos a tener en cuenta a lo largo del año, porque, pese a la senda de simplificación tomada, ésta conlleva modificar muchas de las normas actuales. RIS, ya en estado avanzado; un anteproyecto de ley que modifica la Ley de Mercados de Valores y Servicios de Inversión y otras leyes que regulan las IICs y sociedades cerradas; DORA; las últimas comunicaciones de la CNMV para combatir el fraude; y la ley de finales de 2025 de atención a la clientela fueron sus focos de análisis.

Las cinco claves regulatorias de 2026

Con respecto a RIS, cuyo texto final fue acordado el pasado 18 de marzo aunque aún no está publicado, Esteban destacó los plazos: 30 meses para su aplicación desde el momento de la publicación y 24 meses para la transposición entre los estados miembros. “Los minoristas siguen enfrentando barreras como información poco clara, baja confianza o altos costes (más del 17% de los ahorros de los hogares en Europa están invertidos en mercados financieros vs el 43% en EE.UU.): la RIS persigue proteger al inversor, darle mayor capacidad de decisión, aumentar la confianza y mejorar la competitividad de los mercados financieros en Europa”, explicó.

Aunque la Comisión en un primer momento tuvo un enfoque más restrictivo en aspectos como los incentivos (los prohibía), ahora se apuesta por una versión final más equilibrada, que introduce mayor flexibilidad pero con exigencias, como el value for money (no solo basta con diseñar productos sino demostrar que los costes están justificados en relación con los beneficios y no solo los financieros sino también sobre la diversificación o sostenibilidad, de forma que si el producto no lo justifica no se podrá comercializar). También la experta destacó otros puntos esenciales como el nuevo test de incentivos (con foco en el conflicto de interés y de forma que éstos solo se admitirán si aportan beneficio al cliente y son proporcionales y se basan en criterios objetivos y verificables, además de la prohibición expresa de los sistemas de remuneración vinculados al volumen de ventas), el refuerzo del principio de actuar en el mejor interés del cliente (no solo hay que ofrecerle los productos adecuados sino aquellos que eviten costes innecesarios) y también se relajan los requisitos para ser cliente profesional. Además de la introducción de un test simplificado para productos no complejos.

Martínez-Pina se centró en tres directivas que buscan la simplificación y que afectan a la ley que regula las IICs de tipo abierto, las de capital riesgo y las de gestión cerrada, además de la ley de mercados de valores y servicios de inversión. “El objetivo es financiar a las empresas europeas, en particular a las pymes y potenciar los mercados, la modificación del funcionamiento de las infraestructuras, las cámaras de contrapartida central, los depositarios de valores… se trata de agilizar las negociaciones en bolsa y aumentar la competitividad europea, siempre velando por la protección del inversor”, explicó. Además de las modificaciones en infraestructuras de mercado, en las gestoras de fondos destacó el refuerzo del análisis (su exigencia de imparcialidad, que sean claros y no engañosos, cumpliendo el código de conducta publicado por ESMA y su potencial patrocinio, atribuyendo a la CNMV competencias supervisoras y sancionadoras). Para dinamizar la actividad de las gestoras, abiertas y cerradas, se aumenta su capacidad y las actividades que pueden llevar a cabo -como la administración de índices de referencia o la ampliación de los servicios accesorios a los fondos que gestionan, y administración de créditos si la gestora está autorizada para gestionar fondos alternativos, en las abiertas; y más servicios accesorios, y la administración y concesión de créditos por cuenta de las entidades que gestionen, en las cerradas-. Se incorporan también los FILPE (cerrados o abiertos) a la ley de IICs o de sociedades cerradas y se otorga a la CNMV más competencias sobre herramientas de liquidez, de forma que podrá suspender reembolsos y gestionar la liquidez de los fondos.

En 2026, también DORA está sobre la mesa con un componente tecnológico y de ciberseguridad, pero también de gobierno corporativo y gestión de riesgos y dependencia de proveedores terceros de servicios de tecnología: “Hay que demostrar los procedimientos con los datos y cómo se gestionan los riesgos en la práctica”, explicó Esteban, citando la guía operativa de la CNMV para presentar reportes. Sobre las recientes comunicaciones de la CNMV para combatir el fraude financiero, Martínez-Pina apeló a los tres comunicados de la CNMV dirigidos a tal fin: una guía sobre la persuasión digital para los inversores –actualmente hay prácticas distintas de las habituales que pueden llevar a que los inversores no inviertan adecuadamente, o a pérdidas, y la CNMV identifica algunas de ellas-; otro estudio sobre inteligencia artificial -sin supervisión humana puede ser engañosa-; también ha revisado la actividad de los influencers financieros (a veces emiten recomendaciones sin cumplir la normativa de abuso de mercado y personalizadas, sin tener autorización para asesorar). “La CNMV evitará que los fininfluencers se entrometan en la actividad de asesoramiento financiero”, aseguró la experta.

El quinto punto fue la nueva ley de atención a la clientela, de octubre de 2025, que obliga a revisar la profundidad de cómo se gestiona la relación con los clientes en materia de reclamaciones y quejas, basada en la accesibilidad, la igualdad de trato y la no discriminación y atención personalizada. “Un pilar es la accesibilidad y personalización; otro es que se exige atención humana en el canal telefónico, y atención en menos de tres minutos; y el refuerzo de la multicanalidad. Son obligaciones de información y transparencia a tener en cuenta”, afirmó.

Contexto geopolítico: ¿un cambio estructural para la inversión?

Tras el repaso regulatorio, Jaume Puig, director general del Grupo GVC Gaesco, hizo un resumen de la situación geopolítica, antes de dar paso a la mesa sobre ideas de inversión y mercados. Habló de los precios del petróleo, señalando un rango ideal de entre 80 y 105 dólares. Sobre el crecimiento se mostró confiado en que se situará por encima del 3%, como pronostica el FMI a pesar de sus recientes bajadas, pues, para afectar a los beneficios empresariales, tendría que crecer menos del 1,5-1,6%. Por eso, dijo, en su entidad aprovechan oportunidades de compra en este escenario. Puig destacó la cautela del inversor (el año pasado sacó dinero de fondos de renta variable) pero sobre todo de las empresas, que invierten en capex con moderación –con la única excepción de los data centers-.

En la mesa de posicionamiento estratégico ante el actual entorno de mercado, moderada por David Levy, socio fundador de DiverInvest EAF, se planteó un entorno con “cisnes negros” cada 5-10 minutos en lugar de cada 5-10 años, preguntándose sobre un cambio estructural en el entorno o solo un escenario con mucho ruido. Félix de Gregorio, Business Development Manager de Nordea AM, considera que no hay disyuntiva: “Es cierto que el mercado cada vez parece absorber mejor los shocks, cada vez más frecuentes”, pero también reconoció que “estamos ante un cambio estructural que en parte viene reflejado en esa mayor frecuencia de cisnes negros, una estructura geopolítica más fragmentada, el uso de la energía como arma económica más intensa y un nivel de incertidumbre generalizado magnificado por el tema tecnológico”, lo que dibuja un nuevo escenario para los inversores. En su opinión, es importante no caer en la complacencia de pensar que cada vez que haya un acontecimiento negativo en tres-cuatro semanas el mercado va a superarlo: “Hemos vivido dos años bajistas y puede llegar a suceder y hay que preparar las carteras, buscar mayor diversificación real, calidad y flexibilidad para adaptarse”.

Álvaro Bárcena Soto, Sales Manager, Fidelity International, hizo un recordatorio sobre un entorno más frágil y dependiente de la oferta sobre todo en momentos de shocks energéticos. «No es ruido, sigue el riesgo en el mercado a través de inflación, políticas monetarias y crecimiento”, dijo, aunque descarta un cambio estructural total que obligue a redefinir las carteras. Por eso defendió un posicionamiento más neutral, con un mercado aún frágil a noticias, pero sin salir del mismo: “Hemos reducido riesgo y queremos ganar en flexibilidad; no entrar en pánico pero sí tener una prudencia activa”.

Sobre activos refugio en este entorno, De Gregorio reconoció que los tradicionales han perdido ese estatus y destacó el funcionamiento de algunos segmentos en renta fija, como los covered bonds o cédulas hipotecarias, aunque “el refugio verdadero lo consigues al construir una cartera bien diversificada, que contenga componentes que descorrelacionen entre sí, y no es tan fácil. La descorrelación es un bien escaso”, aseguró. Para Fidelity el oro ha tenido comportamientos muy desiguales y lo que sí ha funcionado es la liquidez real para aprovechar cuando haya oportunidades, estrategias con retornos no tan direccionales al mercado y commodities como energía, ofreciendo cobertura real a la inflación y los riesgos geopolíticos. “Una cartera sólida ahora tiene que tener cuatro cosas: liquidez para tener opcionalidad; activos reales, commodities, infraestructuras e industria; firmas que ofrezcan crecimiento con calidad, es decir, empresas con poder de fijación de precios y ganancias estables -por ejemplo calidad vía dividendo-; y estrategias de retorno absoluto no direccionales al mercado, con beta cero, para aportar descorrelación.

Álvaro RamírezCAIA, Client Advisor, JP Morgan, habló de la importancia de buscar descorrelación sobre todo cuando los mercados bajan y destacó «la importancia, en el contexto actual, de aportar diversificación a las carteras”. “En JP Morgan buscamos obtener presencia en aquellas compañías donde pensamos que hay oportunidades”, añadió.

Ideas de inversión

Los expertos presentaron tres ideas de inversión: De Gregorio presentó el fondo Nordea 1 Empower Europe Fund, lanzado en junio del año pasado, un vehículo temático europeo que trata de aprovechar tres pilares que conforman una parte sustancial de la transformación en Europa: la independencia y la eficiencia energética, la reindustralización o el reshoring y la defensa y ciberseguridad. En Fidelity presentaron el Fideliy FUnds-Global Industrials Fund, ideal para los próximos años de dispersión y en los que las oportunidades estructurales son cada vez más importantes, pues invierte en cómo el mundo se construye, en materias primas, metales minería, cobre, oro; en energía, y en empresas industriales, “temáticas que van a definir el mundo en los próximos 10 años”. Por parte de JP Morgan AM se presentó el fondo Europe Dynamic Fund, que invierte en empresas europeas de múltiples capitalizaciones.

El evento cerró con la presentación de Flavio Rossetti, Regional Consultant, Bitwise Europe, gestora de criptoactivos, que presentó la propuesta de la compañía, basada en ETPs de criptomonedas respaldados por las mismas. Se trata de productos cotizados en las principales bolsas europeas que ofrecen la ventaja del acceso y también el nivel de protección -al contar con el respaldo físico de la criptomoneda, que se guarda en un monedero digital y con servicio de almacenamiento en frío-, y sin políticas de préstamo. En EE.UU. la gestora cuenta con ETFs, permitidos por la regulación, mientras en Europa su oferta se basa en 16 ETPs de bitcoin y cestas de diversas criptomonedas.

“El pilar más importante para el bitcoin es su escasez: hoy hay 20 millones en circulación pero la blockchain está programada para tener un máximo de 21, así que la escasez del activo es clave”, recordó, por lo que se le conoce como oro digital. También recordó que a largo plazo desde 2009 hasta hoy no ha tenido una correlación con los mercados financieros tradicionales y a corto plazo, sin embargo, bastante fuerte con el Nasdaq y los títulos tecnológicos. “El bitcoin está correlacionado positivamente a la liquidez global y negativamente al dólar: así que si miramos el nivel de liquidez global tenemos una llave para su análisis”, recordó también. Tras las últimas caías, aunque con mejores rendimientos que algunos otros mercados tradicionales tras la guerra, cree que hay una oportunidad. “Bitwise ha construido índices para comprender relación entre demanda y oferta de cripto y para ver el sentimiento de mercado: hemos visto un sentimiento muy negativo y bajista extremo pero la demanda institucional se ha recuperado desde el inicio de la guerra. Los inversores a largo plazo más débiles han liquidado sus posiciones, y los más fuertes han empezado a comprar más y consolidar sus posiciones”, explicaba.

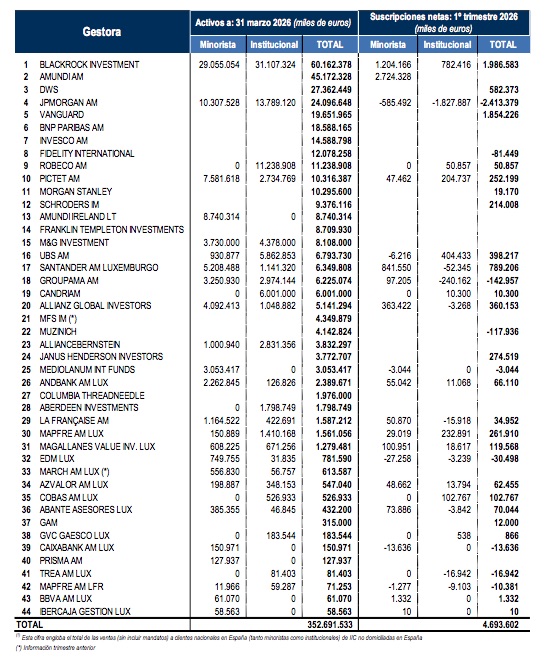

El patrimonio de las IICs internacionales comercializadas en España creció un 3,5% en el primer trimestre del año, según las primeras estimaciones de Inverco.

Así, su patrimonio se situaría en 383.000 millones de euros (dato obtenido a partir de los 352.691 millones para las gestoras asociadas que facilitan dato). Los activos han crecido en 13.000 millones de enero a marzo, según las cifras que maneja la asociación.

En el primer trimestre de 2026, ayudaron tanto los mercados como los flujos, pese a la guerra en Oriente Medio: en total, se registraron suscripciones netas de 6.000 millones.

Gestoras como BlackRock o Vanguard se situaron en el top de suscripciones, acercándose a los 2.000 millones (ver cuadro).

Según los datos de Inverco, por categorías los ETFs y fondos indexados ya suponen el 43,1% de las IICs internacionales, seguidos de las IICs de renta fija o monetarias (26,8%), renta variable (22,8%) y mixtas (7,3%).

Nazca Capital, gestora de fondos de capital riesgo, ha completado un fondo de continuación para Zunibal, compañía líder en soluciones tecnológicas para la pesca y el monitoreo marino, con el objetivo de impulsar su siguiente fase de crecimiento.

La operación permitirá a Nazca mantener su posición como socio de referencia tras un periodo de aproximadamente cinco años, dando continuidad a una estrategia que ha permitido a Zunibal consolidarse como un actor relevante a nivel internacional en tecnología aplicada al entorno marino.

Durante este periodo, la compañía ha duplicado su EBITDA hasta alcanzar los 12,5 millones de euros, ha ampliado su presencia internacional — con actividad en más de 45 países— y ha ejecutado una estrategia de crecimiento inorgánico con tres adquisiciones, incluyendo dos operaciones internacionales en Taiwán y Australia.

Asimismo, Zunibal ha reforzado su estructura organizativa, incrementando su plantilla más de un 25% hasta los 120 profesionales, y ha ampliado su alcance a nuevos segmentos dentro del ecosistema marino.

La operación ha permitido generar unos retornos muy atractivos para los inversores actuales, reflejando el éxito del plan de crecimiento impulsado durante los últimos cuatro años.

El nuevo vehículo estará respaldado por Blue Earth Capital, un inversor global especializado en inversión en impacto con base en Suiza. Su incorporación refuerza el posicionamiento de Zunibal como plataforma tecnológica con capacidad de combinar crecimiento y generación de impacto positivo en el entorno marino.

En palabras de Ibone Rodríguez de Pablo, directora general de Zunibal: “El apoyo de Nazca y la incorporación de un socio como Blue Earth Capital refuerzan nuestra visión y ambición a largo plazo. Queremos aplicar nuestra capacidad tecnológica, conocimiento del dato y experiencia en el entorno marino a nuevos retos dentro de la economía azul. Esta nueva etapa nos permitirá seguir ofreciendo más valor a nuestros clientes, abrir nuevas oportunidades de crecimiento y consolidarnos como una compañía de tecnología marina cada vez más preparada para aportar soluciones más eficientes, precisas y responsables».

Por su parte, Daniel Pascual, socio de Nazca Capital, señaló: «Zunibal es un claro ejemplo de creación de valor a través de una estrategia de crecimiento orgánico e inorgánico a nivel global. Con este fondo de continuación, y junto a un socio como Blue Earth Capital, reafirmamos nuestro compromiso con la compañía y con su equipo directivo para seguir impulsando su desarrollo en esta nueva etapa».

En palabras de Sunit Shah, principal de Private Equity Partnerships en Blue Earth Capital: «Zunibal ocupa una posición única en la intersección entre la tecnología y el impacto en los océanos. Sus dispositivos flotantes inteligentes, sistemas de monitoreo e inteligencia artificial aplicada al análisis de datos proporcionan a las pesquerías y a los organismos reguladores las herramientas necesarias para avanzar hacia unas prácticas pesqueras más sostenibles. Estamos encantados de asociarnos con Nazca Capital para apoyar la próxima fase de crecimiento de Zunibal».

De cara al futuro, Zunibal afronta esta nueva etapa con un plan de crecimiento enfocado en reforzar su liderazgo en su negocio core, al tiempo que continúa desarrollando nuevas capacidades tecnológicas. La compañía seguirá avanzando en soluciones de monitoreo electrónico y conectividad, apoyándose en el uso de datos, inteligencia artificial y comunicaciones satelitales.

Asimismo, Zunibal prevé seguir ampliando su presencia en áreas complementarias como la acuicultura y la oceanografía, donde ya está desarrollando propuestas de valor diferenciadas. Este desarrollo se verá acompañado por una estrategia de expansión internacional selectiva, así como por la identificación de oportunidades de crecimiento inorgánico a nivel global que permitan incorporar nuevas capacidades y reforzar su posicionamiento como plataforma tecnológica de impacto en el ámbito marino.

Alantra ha celebrado su Junta General de Accionistas, en la que Santiago Eguidazu, presidente ejecutivo de la compañía, ha presentado las magnitudes y prioridades estratégicas del grupo para los próximos años. Alantra se fija como objetivo un fuerte crecimiento de la cifra de negocios, por encima de 330 millones de euros en 2028 (211 millones de euros en 2025), con una contribución más equilibrada de sus dos actividades, banca de inversión (investment banking) y gestión de activos (asset management).

En banca de inversión, Alantra pretende reforzar su posición en el segmento mid-market mediante el desarrollo interno de talento y la incorporación de perfiles altamente cualificados, así como, selectivamente, operaciones corporativas. La estrategia pasa por profundizar en la especialización sectorial y reforzar la base de productos: capital privado, asesoramiento en deuda, soluciones de capital para instituciones financieras y operaciones en mercado de capitales. El crecimiento se enfocará en los mercados en los que el Grupo ya se encuentra presente, y contará con Londres y Nueva York como hubs de especialización.

En su división de Asset Management, en la que Alantra cuenta con Mutua Madrileña como socio estratégico con una participación del 20%, el Grupo aspira a alcanzar un volumen de 10.000 millones de euros en activos bajo gestión en 2028. Esto supone triplicar los niveles actuales, a través de una combinación de crecimiento orgánico y adquisición de participaciones mayoritarias en negocios europeos de gestión alternativa, alto margen y elevada especialización de producto (monoliners). Este programa de crecimiento, respaldado por la inversión en producto propio, capacidades de distribución, incorporación de talento y tecnología, estará financiado con los recursos existentes y los obtenidos con la desinversión en Access Capital Partners (ACP), recientemente comunicada.

En su conjunto, Alantra se marca como objetivo avanzar hacia una rentabilidad neta sobre ingresos del 15%, manteniendo un nivel de distribución de dividendos del 60%. Santiago Eguidazu ha señalado: “Nuestra confianza en cumplir con estos objetivos se fundamenta en la plataforma que hemos construido durante los últimos 25 años, cada vez más eficiente por nuestras inversiones en tecnología. Combinamos una profunda especialización por sectores, productos y estrategias de inversión con una amplia presencia internacional, un sólido equipo de profesionales senior y una organización más orientada al dato”. Asimismo, ha añadido: “Nuestra trayectoria en el lanzamiento y desarrollo de nuevos negocios, junto con nuestra capacidad para ejecutar proyectos complejos de crecimiento e integración, nos otorga una clara ventaja competitiva para seguir escalando nuestros negocios de banca de inversión y gestión de activos”.

Otros acuerdos de la Junta General de Accionistas

La Junta General de Accionistas ha aprobado la distribución de un dividendo de 0,50 € por acción, que se abonará el 12 de mayo (con fecha ex-dividendo 8 de mayo). Este dividendo representa un payout del 94% del beneficio neto atribuible de 2025, frente al 83% en 2024. Asimismo, se ha aprobado la venta de la participación del 49% que Alantra Investment Managers, división de gestión de activos del Grupo, ostenta en ACP. El cierre de la operación, sujeto a las aprobaciones regulatorias pertinentes, está previsto para el segundo semestre del año.

Previamente a la celebración de la Junta, el Grupo reportó los resultados del primer trimestre de 2026. En un entorno macroeconómico marcado por el inicio del conflicto en Oriente Medio, Alantra continuó registrando un sólido crecimiento de sus resultados, alcanzando 41,2 millones de euros de ingresos netos en el primer trimestre 2026 (+12,0%) y un beneficio neto atribuible de 2,0 millones de euros (+34,8%). Si bien estos acontecimientos no han tenido hasta la fecha un impacto material en la actividad de sus dos áreas de negocio, el Grupo mantiene una perspectiva prudente ante las potenciales implicaciones macroeconómicas de un periodo prolongado de inestabilidad, las cuales podrían conducir a un repunte inflacionario, un aumento de los tipos de interés y un menor crecimiento económico.

Los ingresos de Investment Banking crecieron un 12,1% hasta 31,0 millones de euros, mientras que, en la división de Gestión de Activos, los ingresos aumentaron un 4,9% hasta €8,4m, debido a un crecimiento del 6,9% en el volumen de los activos bajo gestión.

Foto cedida: Panel de expertos (de izquierda a derecha): Álvaro Ferrando, Director Funds Globe, plataforma global de fondos de Inversis y moderador del panel; Juan Ramón Caridad, Head of Strategic Clients Iberia & Latam, Pictet Asset Management; Juan Fierro, Director Asociado, Janus Henderson Investors; y Laura Román, CFA, Head of Iberia en Robeco.

Foto cedida: Panel de expertos (de izquierda a derecha): Álvaro Ferrando, Director Funds Globe, plataforma global de fondos de Inversis y moderador del panel; Juan Ramón Caridad, Head of Strategic Clients Iberia & Latam, Pictet Asset Management; Juan Fierro, Director Asociado, Janus Henderson Investors; y Laura Román, CFA, Head of Iberia en Robeco.