CC-BY-SA-2.0, FlickrFoto: Hamza Butt

. Las posiciones largas en Facebook, Amazon, Netflix y Alphabet funcionaron en las estrategias long/short de mercado neutral en julio

En su repaso a las tendencias en el universo de hedge funds, Lyxor Asset Management destaca el buen comportamiento en julio de las estrategias long/short de mercado neutral gracias a su sensibilidad a los activos de sesgo valor.

La corrección vista en los mercados de deuda en junio, desencadenada por la posibilidad de la normalización de la política monetaria, se tomó un respiro en julio. Los rendimientos de los bonos a 10 años de Alemania aumentaron ligeramente, mientras que la liquidación se moderó en Estados Unidos, en medio de la incertidumbre en torno a la agenda de reformas republicana.

El dólar siguió debilitándose, especialmente frente al euro, que continuó apreciándose un 3%. Las acciones reflejaron los movimientos de las divisas: las acciones estadounidenses subieron un 2% en medio de una temporada de ganancias sólida, mientras que las acciones europeas se mantuvieron planas. Las bolsas de los mercados emergentes registraron mejores resultados que las de los mercados desarrollados debido al repunte de los precios del crudo y a la debilidad del dólar.

En el lado de los activos alternativos, el índice Lyxor Hedge Fund se mantuvo plano. La fuerte evolución de las estrategias Event Driven y de renta variable long/short se vieron opacadas por los fondos Global Macro, que se vieron penalizados por sus posiciones largas en renta variable y sus posiciones cortas en el euro.

«Los fondos de renta variable long/short registraron sólidos retornos en julio y experimentaron fuertes entradas durante los últimos meses. Dentro de estas estrategias, los fondos de mercado neutral obtuvieron mejores resultados después de haber logrado un rendimiento pobre en el segundo trimestre. Creemos que los fondos cuantitativos permanecen sin embargo bajo la presión de la rotación de factores y dentro de espectro de vehículos de renta variable de long/short preferimos fondos fundamentales a fondos cuantitativos», explicó Philippe Ferreira, estratega senior de Cross-Asset de Lyxor AM.

Los fondos de mercado neutral se vieron respaldados por el repunte de las acciones value, un factor de riesgo al que ahora son más sensibles de lo que solían ser. En Estados Unidos, las posiciones largas sobre las acciones tecnológicas dieron sus frutos. Los títulos FANG (Facebook, Amazon, Netflix y Alphabet) se mantienen entre los nombres favoritos de los stock pickers. Los managers estadounidenses están cada vez más equilibrados en el sector. Los gestores europeos son más direccionales que sus pares estadounidenses, con una inclinación hacia los sectores más cíclicos como el financiero y los industriales.

Los fondos Event Driven ampliaron su racha ganadora en julio. En el frente de las fusiones y adquisiciones, las posiciones en EQT-Rice Energy y WebMD Health-KKR dieron sus frutos ya que las acciones repuntaron en medio de una evolución positiva.

Las rentabilidades de los fondos de situaciones especiales se vieron respaldadas por una fuerte temporada de resultados en Estados Unidos que impulsó los precios de las acciones como Athabasca Oil Corporation. Los gestores se beneficiaron también de su larga exposición al sector de tecnología (Facebook, Alphabet). En general, la estrategia sigue estando equilibrada entre sectores cíclicos y defensivos. Hasta ahora, los fondos de Event Driven son los que mejores resultados han cosechado en 2017, con una subida del 6,8%.

La estrategia de Fixed Income Arbitrage evolucionó bien. La mayoría de los gestores en este espacio tienden a desempeñarse bien cuando aumentan los rendimientos de los bonos y la volatilidad implícita en los tipos de interés. Los fondos de long/short de arbitrage de crédito se mantuvieron estables en julio.

Por su parte, las estrategias CTA a largo plazo se recuperaron parcialmente. Las carteras de renta variable y divisas fueron los principales contribuyentes al desempeño. La fuerte temporada de resultados y la depreciación del cruce euro/dólar tuvieron sus recompemsas. Sin embargo, la cartera de materias primas compensó parte de estas ganancias, a través de posiciones cortas sobre los contratos de energía y metales preciosos en particular. En julio, los modelos a largo plazo reorganizaron significativamente sus carteras, pasando a estar neutrales en renta fija con mayores asignaciones a euro frente al dólar.

La estrategia de Global Macro ha tenido un rendimiento inferior en julio. La subida del cruce euro/dólar y el bajo rendimiento de las acciones europeas frente a las estadounidenses dañaron los resultados.

Pixabay CC0 Public DomainFoto: Tama66. La compra de viviendas por extranjeros alcanzará su récord histórico en 2017

La compra de viviendas por parte de extranjeros representó en el año 2016 un 13,2% del total de unidades vendidas en España, el dato más alto de la última década, y todo hace prever que este porcentaje se superará en 2017 y alcanzará su récord histórico al cierre del año, según se desprende del último Informe del Mercado Residencial elaborado por JLL. Se trataría, además, del octavo año consecutivo de crecimiento en el peso del comprador foráneo en España.

Respecto al lugar de origen del comprador, de las 53.500 viviendas adquiridas por extranjeros en 2016, los británicos encabezan el ranking, representando el 19% de las transacciones realizadas. Un porcentaje que sería más reseñable aún de no haber sido por los efectos del Brexit, que previsiblemente ha sido la causa del descenso experimentado –el año pasado representaron el 23,95%–, junto al comportamiento de su moneda. Les siguen franceses (8%), alemanes (7,6%), suecos (6,7%), belgas (6%) e italianos (5,4%).

“La disminución de la demanda británica a favor de otros países da lugar a una mayor diversificación de nacionalidades, lo que, sumado a unos precios aún muy atractivos para el comprador extranjero, aporta mayor seguridad en cuanto a la evolución de la demanda”, explica Maurice Kelly, director de Residencial y Suelo de JLL.

Más del doble de inversión residencial

La tendencia positiva que atraviesa el mercado tiene su reflejo en el volumen de inversión, que al cierre del primer semestre de 2017 alcanzaba los 888 millones de euros, más del doble que en el mismo periodo de 2016, cuando se sumaron 330 millones en activos residenciales. De hecho, el volumen de los primeros seis meses de 2017 supera ligeramente a toda la inversión del año pasado, que se situó en 802 millones de euros.

Tanto Madrid como Barcelona dominaron las transacciones de demanda de inversión, si bien también se registraron operaciones en ciudades como Valencia, Bilbao, San Sebastián, Sevilla y Málaga, impulsando así la consolidación en la recuperación del sector residencial, y evidenciando la gran cantidad de capital en el mercado en busca de oportunidades de inversión.

En este sentido, el informe señala el cambio que se está produciendo en el sector promotor, en el que se está redibujando la entrada de fondos de inversión internacionales que se alían con empresas locales, conjugando así capacidad financiera y conocimiento local. Así, destacan ejemplos como HIG con Monthisa, Pimco con Lar, KKR con Quabit o el caso de Greenoak, que tiene preparado un fondo para invertir 900 millones en el residencial español y para el cual establecerá alianzas con promotores locales especializados en diferentes mercados. Junto a estos, destacan aquellos fondos que han optado por crear sus propias inmobiliarias, como Castlelake con Aedas Homes, Lone Star con Neinor Homes, y Värde con Dospuntos y la posterior compra de Vía Célere para integrar ambas compañías.

Profesionalización del mercado del alquiler

El mercado de alquiler en España ha ganado peso en los últimos años. De hecho, en la década comprendida entre los años 2001-2011 las viviendas en alquiler aumentaron un 51,1%, según el Censo de Población y Viviendas 2011 elaborado por el INE, una mejora que está provocando una profesionalización del sector.

Según el Banco de España, la vivienda en alquiler representa el 15,6% del total de viviendas principales (año 2015, último dato disponible), lo que supone un incremento de 5 puntos porcentuales respecto al 2000. Otros organismos como Eurostat, elevan esta cifra hasta el 21,8%

El estudio cita diversos ejemplos: de menor tamaño como la socimi Excem Residencial, que ha invertido 12 millones en la adquisición de 20 edificios en alquiler, o la socimi Optimum II Value-Added Residential, que destinará 100 millones a la compra de edificios de viviendas en Barcelona y Madrid; así como de mayor peso como el Grupo Avintia que tiene previsto lanzar este año una socimi de vivienda en alquiler con 500 viviendas valoradas en unos 100 millones de euros. Asimismo, destaca el caso de Testa Residencial, que ya cuenta con una cartera de 8.000 viviendas destinadas al alquiler, y que tras la ampliación de capital permitirá la incorporación de más de 3.300 activos procedentes de los dos bancos accionistas y, de este modo, la compañía aspira a cambiar el modelo de negocio del alquiler residencial en España.

Tecnología como elemento disruptivo

Además, se apunta en el estudio, siguiendo la tendencia observada en el sector terciario, donde ya son muchos los edificios acuñados con sellos energéticos, cada vez son más los promotores que buscan el desarrollo de inmuebles residenciales sostenibles y energéticamente eficientes. Esta innovación pasa tanto por el proceso productivo como en el uso de materiales y soluciones que permitan diseñar y construir viviendas más sostenibles, reduciendo el consumo de energía y de agua y las emisiones de CO2. Por este motivo, el sector residencial está abrazando la tecnología produciendo un profundo cambio en el mercado.

Para certificar este concepto de welness real estate, con construcciones que se preocupan por la salud y satisfacción de los ocupantes, nació en EE.UU. el sello Wel Building Standard, que ya está llegando a España y supondrá un cambio en el mercado. De hecho, si bien hasta ahora el desarrollo de edificios sostenibles respondía a una demanda del comprador comprometido, pronto será una necesidad ya que en base a una nueva normativa europea que entra en vigor el 31 de diciembre de 2020, todos los edificios que se construyan a partir de entonces tendrán que ser de consumo de energía casi nulo.

Foto: IñakideLuis, Flickr, Creative Commons.. Estudio de Aegon: Dos de cada tres españoles creen que podrán jubilarse a los 65 años o antes

El 67% de los españoles tiene pensado jubilarse a los 65 años o antes, según el último Estudio de Preparación para la Jubilación realizado por Aegon en 15 países y que ha sido presentado recientemente en Madrid. En contraste con esta expectativa, según las conclusiones del estudio, tan solo tres de cada 10 españoles ahorran de forma habitual de cara a su jubilación, lo que posiciona a España como uno de los países menos concienciados sobre la necesidad de preparar su retiro, junto con Japón y Hungría.

La visión de los españoles respecto a su jubilación sigue siendo optimista a pesar de la falta de planificación ya que, el 43% de los encuestados espera poder retirarse a los 65 años, mientras que el 24% piensa que podrá hacerlo incluso antes. Por su parte, un 23% cree que se jubilará en la franja comprendida entre los 66 y 69 años mientras que el 7% restante piensa que tendrá que posponer su jubilación a los 70 años o más.

Para Jaime Kirkpatrick, consejero delegado de Aegon, “estas expectativas de los españoles son poco realistas. A diferencia de otros países, en España muchos ciudadanos están convencidos de que podrán dejar de trabajar al alcanzar la edad estipulada y mantener un bienestar similar al de la etapa laboral. Sin embargo, es muy posible que, debido a esta falta de previsión, muchos se vean obligados a trabajar más allá de los 65 años si quieren seguir disfrutando de un nivel de ingresos suficiente”.

Sólo el 27% ahorra habitualmente para su jubilación

El estudio de Preparación para la Jubilación 2016 de Aegon analiza la actitud de los ciudadanos respecto al ahorro y los clasifica en diversas categorías según la periodicidad con la que ahorran: ahorradores habituales (aquellos que ahorran de forma continua para la jubilación), ahorradores ocasionales (lo hacen de forma esporádica), ahorradores aspiracionales (no ahorran para su jubilación pero tienen la intención de hacerlo) y no ahorradores (nunca han ahorrado ni tienen intención de hacerlo).

Atendiendo a esta clasificación, sólo el 27% de los españoles -frente al 38% de la media internacional- asegura ahorrar de forma habitual para su jubilación. Por su parte, un 24% de los españoles reconoce que ahorra sólo de vez en cuando y un 18% afirma que en la actualidad no ahorra, aunque sí ha podido hacerlo en el pasado. Por último, un 23% se considera ahorrador aspiracional, mientras que el 8% restante reconoce no haber ahorrado nunca y no tener intención de hacerlo.

En este sentido, cabe destacar que durante los cinco años en los que se ha llevado a cabo el Estudio, en España, el porcentaje de ahorradores habituales se ha mantenido constante en la franja 26-28%, excepto en el año 2013 que bajó notablemente a un 19%.

Independientemente de esta clasificación, el estudio también pone de manifiesto que los grupos más vulnerables a la hora de planificar su jubilación siguen siendo las mujeres, los trabajadores a tiempo parcial y, en general, los trabajadores con un nivel de ingresos bajo. “Es alarmante que un porcentaje tan alto de españoles reconozca no ahorrar nada o casi nada para su jubilación. Aunque somos cada vez más conscientes de la necesidad de ahorrar para nuestro futuro muy pocos dan el salto definitivo y lo ponen en práctica. En este sentido, es vital que los ahorradores aspiracionales se conviertan en habituales e interpreten el ahorro como un hábito, aunque se trate de pequeñas cantidades”, comenta Jaime Kirkpatrick, CEO de Aegon España.

España, uno de los países menos preparados para la jubilación

Otra de las principales conclusiones del estudio es que España es uno de los países menos preparado para la jubilación. El informe de Aegon sitúa a España, junto a Japón y Hungría, como uno de los estados donde peor se está planificando esta etapa.

El Índice de Preparación para la Jubilación de Aegon (ARRI, por sus siglas en inglés) mide el nivel de preparación de la ciudadanía de cara a este período, en base a seis estándares: responsabilidad personal, grado de concienciación, conocimientos financieros, planificación de la jubilación, preparación financiera, sustitución de los ingresos. De los 15 países analizados en el estudio, España obtiene, en el índice ARRI, una puntuación de 5 sobre 10, situándose a la cola de los países analizados, cuya media se sitúa en los 5,8 puntos.

En los cinco años en los que se ha analizado el índice ARRI, la puntuación de España se ha mantenido en torno a los 5 puntos. 2016 ha igualado la puntuación obtenida en los años 2012 y 2014, descendiendo ligeramente en comparación a 2015 donde obtuvo un 5,1.

Respecto a la evolución en España, desde el año 2012, de las variables analizadas en el índice ARRI, planificación de la jubilación (32%), la planificación financiera (25%) y la sustitución de ingresos (36%) se mantienen, aunque con ligeros descensos en el último ejercicio, en porcentajes similares en este último lustro, siendo nuevamente el año 2013 el pico negativo de puntuación en todos los estándares analizados. En cambio, sí es reseñable, en el último año, una notable caída en responsabilidad personal, que ha descendido tres puntos hasta 57%; el grado de concienciación, que pasa de 50% a 46%, y, por último, los conocimientos financieros, que ha experimentado un desplome de 7 puntos hasta 48%.

“A pesar de que, según reflejan estos datos, los españoles somos más conscientes de que debemos planificar activamente nuestra jubilación y hemos aumentado nuestro grado de cultura financiera, lo cierto es que no actuamos en consecuencia”, explica Jaime Kirkpatrick.

Menos de una cuarta parte (23%) de los encuestados reconoce tener un “plan alternativo” (como ahorros, ayuda del cónyuge, pensión del gobierno o herencia) al que recurrir en el supuesto de que no puedan seguir trabajando antes de alcanzar su edad de jubilación.

Respecto a las razones más habituales que valoran los españoles para empezar a ahorrar y planificar su jubilación, destacan motivos que afectan a su vida personal (44%) tales como haber alcanzado cierta edad (29%), la creación de una familia (15%), casarse (7%) y, por último, separarse o divorciarse (3%), entre otras. Además, en cuanto a los factores que provocan que ese ahorro se materialice y se haga efectivo destaca un aumento de sueldo (43%), un entorno económico más estable (34%), una política fiscal favorable para los productos de ahorro a largo plazo y planes de pensiones (24%) o un plan de pensiones privado por parte de la empresa (18%), entre otros.

La pensión, principal fuente de ingresos en la jubilación

Frente a la media internacional del 46%, los españoles consideran que la pensión será, en un porcentaje del 64%, la principal fuente de ingresos durante su jubilación. Respecto al resto de partidas, los españoles calculan que el 24% de sus ingresos provendría de los ahorros e inversiones, mientras que el 12% restante procedería de la empresa, mediante los planes de pensiones a empleados.

No obstante, en el futuro, el porcentaje que representa los ingresos que provienen del gobierno disminuye. Los españoles más jóvenes (grupos de edad de 20-29 y 30-39 años) esperan que menos ingresos procedan del gobierno (45% y 58%, respectivamente) y que más procedan de sus empresas (24% y 15%, respectivamente) y también de su ahorro y sus inversiones propios (31% y 27%, respectivamente).

Para Jaime Kirkpatrick, “respecto a la media internacional, sí es llamativa la poca diversificación de los españoles respecto a las fuentes de ingresos durante su jubilación. Está en nuestro tejado tratar de reducir nuestra dependencia del sistema público y apostar por fuentes alternativas con las que asegurar el bienestar y tranquilidad económica de nuestra jubilación. Aunque parece que las generaciones futuras van poco a poco interiorizando este hecho”.

Jubilación flexible y activa

Dos de cada cinco españoles (62%) describen su estado de salud actual como bueno o excelente y casi la mitad de los mismos (48%) tiene previsto mantener ese buen estado durante su jubilación. Este dato, unido al aumento de la esperanza de vida, hace que los españoles (2 de cada 5) se planteen alargar su trayectoria laboral más allá de la edad legal de jubilación.

La jubilación flexible comienza a posicionarse, en este sentido, como una opción válida para cada vez más españoles. Mientras que un 48% de los encuestados tiene planeado dejar de trabajar inmediatamente una vez alcanzada su edad de jubilación, un 26%, en cambio, optaría por una transición más gradual con una jubilación flexible donde compatibilizaría la pensión de jubilación con un trabajo a tiempo parcial. El 13% restante optaría por seguir trabajando activamente, más allá de su edad de jubilación, con un horario laboral completo. «En la medida en que la esperanza de vida aumenta y seguimos disfrutando de una buena salud, es comprensible que visualicemos nuestra jubilación como una etapa más activa y que nos planteemos la posibilidad de combinar ocio y trabajo a tiempo parcial”, argumenta Jaime Kirkpatrick.

El papel vital de las empresas en la jubilación

La falta de previsión actual de la sociedad española demanda urgentemente correctivos que, puestos conjuntamente en marcha por gobiernos, empresas y particulares, puedan enmendar esta situación a tiempo. De hecho, aunque la empresa es uno de los vehículos más idóneos para animar a ahorrar para la jubilación, sólo el 21% de los españoles siente que en su lugar de trabajo recibe suficiente información y ayuda para planificar correctamente su jubilación. Por el contrario, el 49% de los empleados españoles afirma que no reciben ningún tipo de servicio ni ayuda por parte de sus empresas para prepararse para su jubilación. Asimismo, sólo el 12% afirma tener material informativo suficiente para poder planificar correctamente su retiro.

Para Jaime Kirkpatrick, “las empresas pueden y deben jugar un papel de mecenazgo fundamental a la hora de animar a sus trabajadores a ahorrar y planificar su jubilación. El acceso al mercado laboral es un momento idóneo para que los trabajadores, animados por los beneficios de su empresa o por cuenta propia, comiencen a planificar su jubilación e incorporen el ahorro como un hábito a la edad más temprana posible”.

Las conclusiones de este Estudio están basadas en encuestas realizadas en 15 países, en los que se ha entrevistado a un total de 16.000 personas (14.400 en activo y 1.600 jubiladas), durante febrero de 2016.

CC-BY-SA-2.0, FlickrFoto: Michael Pardo. Los dividendos mundiales se disparan a cotas récord

Según el Janus Henderson Global Dividend Index, la cifra de dividendos mundiales alcanzó el récord trimestral histórico de 447.500 millones de dólares en el segundo trimestre de 2017. Los repartos experimentaron un incremento interanual del 5,4% en base general, el equivalente a un alza subyacente del 7,2% tras tener en cuenta las fluctuaciones de los tipos de cambio, los dividendos extraordinarios y demás factores.

Esta ha sido la tasa de crecimiento más elevada desde 2015, y se han alcanzado nuevos máximos trimestrales en Estados Unidos, Japón, Suiza, Holanda, Bélgica, Indonesia y Corea del Sur.

Los sólidos resultados del segundo trimestre y el fortalecimiento de la economía mundial han llevado a Janus Henderson a revisar al alza su previsión en materia de dividendos para 2017 hasta una cifra récord de 1,208 billones de dólares, 50.000 millones más que en su previsión preliminar de enero. Esto equivale a un crecimiento subyacente del 5,5% en tasa interanual y a un 3,9% en base general.

“La economía mundial está ejerciendo un efecto muy favorable en los beneficios de las empresas y en sus dividendos en este momento, y ha contribuido a impulsar los repartos hasta niveles récord en muchos países del mundo. Esta mejora refleja una normalización en el crecimiento de los dividendos, tras dos años de cierta atonía. El primer semestre de 2017 ha sido mejor de lo que esperábamos, y el segundo también se perfila prometedor. Además, el dólar estadounidense se ha depreciado un poco más frente a muchas divisas desde nuestro último informe, por lo que supondrá un menor lastre para las cifras generales en el segundo semestre si se mantiene en los niveles actuales”, explicó Alex Crooke, responsable de Global Equity Income en Janus Henderson.

Europa domina el segundo trimestre, dado que la mayoría de empresas europeas realizan un único reparto anual de dividendos. Europa representó un 40% del total de repartos mundiales en el segundo trimestre. Las distribuciones —que ascendieron a 149.500 millones de dólares— experimentaron un aumento del 5,8% en base subyacente, lo que pone de manifiesto una aceleración de la expansión registrada hace un año, así como la mejora de las condiciones económicas en el continente.

El 86% de las empresas europeas incrementaron o mantuvieron su remuneración al accionista en tasa interanual. Las alzas más importantes provinieron de los países de menor tamaño —como en el caso de Bélgica y Holanda, que alcanzaron nuevos máximos históricos—, si bien los países de mayor envergadura también mostraron buen tono. Los dividendos suizos aumentaron un 8,6% en base subyacente hasta un máximo histórico de 24.800 millones de dólares.

La mayor subida estuvo protagonizada por Lafarge Holcim, que incrementó su dividendo por acción en un 33%.

Los repartos totales en Alemania aumentaron un 8% hasta 34.100 millones de dólares, lo que apunta a un crecimiento subyacente del 7,5%, aunque no lograron batir las cifras récord de 2014. Deutsche Bank y Volkswagen restablecieron parcialmente sus dividendos, mientras que Commerzbank canceló sus repartos al encontrarse inmerso en un complejo y costoso proceso de reestructuración. No obstante, esta entidad fue la excepción: casi un 90% de las empresas alemanas incrementó o mantuvo su remuneración al accionista.

Los dividendos franceses cayeron un 1% en tasa general hasta 40.600 millones de dólares, debido sobre todo al cambio de fecha en el reparto de Total. En tasa subyacente, los dividendos subieron un nada desdeñable 6,1%. Peugeot distribuyó su primer dividendo en seis años ante la marcada subida de sus beneficios gracias a una mejor combinación de ventas, unos precios más elevados y unos costes menores. En términos generales, un 75% de las empresas francesas mantuvieron o incrementaron su remuneración al accionista.

Los dividendos en España e Italia no estuvieron a la altura de las expectativas. Los repartos españoles cayeron un 10% interanual hasta 6.100 millones de dólares, lo que equivale a un descenso subyacente del 6,3%, ya que Telefónica redujo a la mitad su dividendo tras no lograr vender O2 el año pasado. En Italia, el descenso del 19,1% hasta 8.300 millones de dólares se debió principalmente a la decisión de Enel de realizar repartos semestrales y a la cancelación del dividendo de Unicredit. Sin embargo, en base subyacente, el total de Italia solo se dejó un 0,8%.

Los datos en Estados Unidos

El crecimiento de los dividendos en Estados Unidos también continuó fortaleciéndose tras una marcada ralentización en 2016. Los repartos al otro lado del Atlántico alcanzaron un nuevo récord de 111.600 millones de dólares en el segundo trimestre, esto es, una subida del 9,8%, que equivale a un alza del 5,9% en base subyacente tras tener en cuenta el abultado dividendo extraordinario de Costco.

Los bancos estadounidenses protagonizaron la mayor contribución al crecimiento de los repartos, seguidos de las empresas de software, las farmacéuticas y las compañías de suministros públicos. Además, ningún sector de actividad del país registró caídas en lo que a distribuciones respecta.

Buenas noticias también procedentes de Japón, donde el segundo trimestre también resulta crucial en materia de reparto de dividendos. Las distribuciones aumentaron hasta un nuevo récord de 31.600 millones de dólares, con un impresionante crecimiento subyacente del 11,8%, si bien la debilidad del yen deslució el crecimiento general, situado en un 4,2%.

Nintendo y Mitsubishi Corporation protagonizaron las mayores subidas anuales en la remuneración al accionista, mientras que Japan Airlines destacó por el motivo opuesto, ya que recortó sus repartos ante el descenso de los beneficios. Sin embargo, en términos generales, más de un 75% de las empresas niponas incrementó sus dividendos en yenes.

En un trimestre tranquilo en cuanto a dividendos en Asia, Corea del Sur alcanzó un nuevo récord, mientras que en los mercados emergentes, Indonesia, Brasil, Rusia y México se situaron entre los países donde más dividendos se repartieron. El crecimiento osciló en gran medida entre unos países y otros, si bien el total general experimentó un alza interanual del 29,7% (27,1% en base subyacente).

De entre las principales zonas geográficas, solo el Reino Unido se desmarcó de la tendencia dominante, ya que sus dividendos cayeron un 3,5% en tasa general hasta 32.500 millones de dólares. No obstante, esto se debió sobre todo a una libra mucho más débil, y el crecimiento en base subyacente también fue sólido, del 6,1%.

El aumento de los dividendos también quedó patente en casi todos los sectores e industrias. El financiero, en concreto los bancos, representaron la mitad del aumento general de los dividendos a escala mundial, si bien los sectores tecnológico, industrial y de materiales básicos también mostraron fortaleza. Solo las telecomunicaciones registraron leves descensos en sus distribuciones.

“Adoptar un enfoque global hace que una ralentización en cualquier parte del mundo tenga menos repercusión en el nivel general de las rentas que se perciben, si bien los inversores se alegrarán al saber que están viviendo uno de esos periodos de crecimiento subyacente sincronizado de los dividendos en todas las zonas geográficas”, conluyó Crooke.

Foto cedida. Jaime Martí García se incorpora a TREA AM como analista de Riesgo de crédito

La gestora TREA Asset Management acaba de incorporar a sus filas a Jaime Martí García, que desde hace unos días es analista senior de Riesgo de crédito (Senior Credit Risk Analyst) en la entidad.

Antonio Muñoz, director general y CIO de TREA AM, ha declarado que esta nueva incorporación, que amplía la reconocida capacidad en crédito de la gestora, “refuerza tanto el excelente desempeño y resultado de nuestra firma en renta fija, como respalda nuestro compromiso adquirido con el inversor de consolidarnos como uno de los mejores gestores independientes españoles”, explica en declaraciones a Funds Society.

De hecho, la gestora ha realizado recientemente otros fichajes de calado como Xavier Carulla.

Martí ha trabajado los últimos cinco años de su carrera (de junio de 2012 a febrero de 2017) en BBVA AM, como analista senior del sector bancario y gestor especializado en el sector financiero, en renta fija, y al frente de un fondo de cédulas hipotecarias dirigido a inversores institucionales. Anteriormente y durante unos dos años, fue analista senior de cédulas hipotecarias en BBVA Research.

Durante los cinco años anteriores, de 2005 a 2010, trabajó en Londres como director asociado de Finanzas Estructuradas y Ratings en Fitch Ratings, y anteriormente, en Ámsterdam, en Prommise BV Structured Finance Advisors, como analista senior de Finanzas Estructuradas.

También ha desarrollado su carrera professional en otras entidades como Thomson Reuters, en Irlanda, y en Europea de Titulización SGFT, como analista financiero.

Es licenciado en Economía y Administración y Gestión de Empresas por la Universidad Carlos III de Madrid.

Foto cedidaJornadas Internacionales de Mapfre Global Risks, reunidas durante dos días en Granada a más de 500 participantes de 30 países.. El sector asegurador debe adaptarse y reinventarse para sobrevivir

Para sobrevivir y ser ganadores en un mundo global, como el actual, es necesario que las empresas aseguradoras se reinventen y se adapten a los nuevos entornos en los que desarrollan su actividad, siendo flexibles para aportar soluciones adaptadas a las necesidades de sus clientes. Esta fue una de las reflexiones del presidente de Mapfre, Antonio Huertas, durante la clausura de la vigesimoquinta edición de las Jornadas Internacionales de Mapfre Global Risks, que congregó a más de 500 participantes de 30 países para debatir sobre los retos y desafíos a los que se enfrenta este sector.

Huertas destacó los cambios tan rápidos que se están produciendo en la sociedad y que llevan a nuevos hábitos de consumo, a los que el sector debe adaptarse. En este mismo sentido, subrayó que cada vez existen nuevos jugadores en esta industria, como fabricantes de automóviles, compañías tecnológicas o de comunicaciones que quieren intermediar en la relación con el cliente y que el seguro debe aprender con ellos y hacerse imprescindible. “Hay nuevas tendencias –coche autónomo, hogar inteligente, big data– que hay que conocer, analizar e incorporar a nuestro radar para ir creando nuevos modelos de negocio”, afirmó.

La ciberseguridad y los ciberriesgos han sido algunos de los temas que más interés han despertado en estas jornadas y a ellos también se refirió Huertas. Los ciberriesgos son una amenaza constante, con la que las empresas y los gobiernos van a tener que continuar luchando a gran escala y puso de relieve el papel “muy relevante” que desempeña el seguro en esta nueva realidad, tanto por todo lo que puede proteger como por la necesidad de afrontar riesgos de los que todavía se conoce muy poco.

“Los riesgos nacen, se desarrollan y mueren. Pero también se transforman. Y ahí está el reto continuo al que nos enfrentamos en nuestra actividad. El papel de la industria aseguradora es vital en nuestra sociedad y evoluciona con ella”, subrayó el presidente de Mapfre.

En este encuentro se han debatido sobre los retos a los que se enfrenta la industria y también aspectos relacionados directamente con la seguridad. La aplicación de los drones a la gestión de riesgos, el modelo global de aviación y seguridad aérea o el uso de redes sociales en situaciones de desastres naturales y seguridad nacional han sido algunos de los temas que se han abordado durante este encuentro que, según la aseguradora, se ha convertido ya en un referente para el sector asegurador internacional.

. Agua: otra tendencia a largo plazo de inversiones con impacto

La creciente población mundial, la creciente demanda de la agricultura y los problemas causados por la contaminación del agua y el cambio climático están haciendo del agua dulce un producto cada vez más escaso. Pero Huub van der Riet, gestor de NN Investment Partners, cree que los inversores pueden contribuir a resolver este creciente problema invirtiendo en soluciones de agua inteligentes. El mercado global del agua ofrece una combinación de potencial de retorno y la opción de invertir en proyectos sostenibles con un claro impacto medioambiental.

Parece que el mundo tiene abundancia de agua, pero el volumen total de agua dulce es finito. Según el SBC Energy Institute, el agua dulce representa aproximadamente el 2,5% de todos los recursos hídricos mundiales. Sin embargo, sólo el 0,6% del total de los recursos naturales de agua dulce son utilizables por los seres humanos o los ecosistemas y sólo el 2% de este recurso potencial es accesible, fiable y sostenible.

Además del sufrimiento humano causado por las sequías, la escasez de agua es también un problema importante para la industria y la agricultura. Dado que los desafíos del agua son en su mayoría un asunto regional y son a menudo el resultado de una mala gestión del agua, es necesario abordarlas con soluciones locales que tengan en cuenta la naturaleza multifacética del problema, explica Van der Riet.

Oferta y demanda

Se prevé que la demanda de agua dulce en 2030 superará el suministro fiable y accesible en un 40%. Las reservas de agua dulce están disminuyendo en gran medida debido al uso excesivo y a la contaminación, agravadas por el aumento de las temperaturas y las concentraciones atmosféricas de CO2, que afectan tanto a la cantidad como a la calidad del agua disponible.

“El rápido aumento de la demanda de agua no es sólo el resultado del crecimiento de la población, el crecimiento económico y la urbanización, sino también de la producción de alimentos, piensos, fibras y biocombustibles. En los últimos 100 años, la demanda de agua ha aumentado al doble de la tasa de crecimiento de la población. Aproximadamente el 90% de los 2.600 millones de crecimiento de la población previstos para 2050 ocurrirá en África y Asia, que ya se enfrentan a graves problemas de agua”, recuerda el gestor de NN IP.

Con estas cifras, estima Van der Riet, el resultado es que en 2030 cerca del 60% del desajuste puede seguir sin ser resuelto, lo que conduciría al agotamiento de las reservas de agua vital para el medio ambiente o a la demanda insatisfecha. La creciente escasez de agua para 2030 podría causar pérdidas anuales en la producción global de cereales de aproximadamente el 30%, en un momento en que la producción de alimentos necesitará aumentar entre un 70 y un 100%.

Soluciones

“Es importante tener en cuenta que no hay una solución global a la crisis de agua dulce, ya que diferentes regiones y países enfrentan desafíos muy diferentes en materia de agua. Pero hay un gran número de soluciones que se pueden poner en marcha”, apunta.

Como ejemplo, el gestor cita el sector de la agricultura, donde la demanda de agua puede reducirse mediante el aumento de los rendimientos, la mayor utilización de los mejores tipos de semillas disponibles, la gestión del estrés de los cultivos, las técnicas avanzadas de riego y la agricultura inteligente.

En el caso del uso industrial y doméstico, Van der Riet nombra los esfuerzos por ser más eficientes, la reutilización o reciclado, la regulación, la sustitución y el aumento del precio del agua como formas de disminuir la demanda. “El abastecimiento de agua se puede aumentar mediante la mejora de la infraestructura existente, la creación de suministros alternativos (desalación, tratamiento de aguas residuales), y el transporte a larga distancia y el almacenamiento de agua dulce”, afirma.

Invertir en soluciones

Desde el punto de vista de la inversión, NN Investment Partners estima que el mercado global asciende a unos 500.000 millones de dólares y crece entre un 4,5% y un 5% anual. Para la gestora, el estrés hídrico puede abordarse en muchos frentes, desde la desalinización hasta el tratamiento de aguas residuales. De hecho, la Organización Mundial de la Salud (OMS) ha declarado que invertir en agua aumenta el crecimiento económico. Dependiendo de la región, cada dólar invertido daría un rendimiento económico de 3 a 34 dólares, según la OMS.

A través de su estrategia de inversión de impacto NN Global Equity Impact Opportunities, NN Investment Partners invierte en empresas que ofrecen soluciones técnicas para revertir la escasez de agua y evita el lado de las materias primas del mercado.

“Existen soluciones tecnológicas para aumentar el suministro a nivel local, pero es aún más importante mejorar la gestión de los recursos hídricos y reducir el consumo per cápita. Como resultado, se necesitan importantes inversiones en infraestructura de agua para construir, mantener y mejorar la infraestructura de agua. Nuestra estrategia de renta variable de impacto invierte en empresas que ofrecen soluciones para mejorar la infraestructura de agua y reducir la brecha entre la demanda y el suministro local en el agua”, concluye Van der Riet.

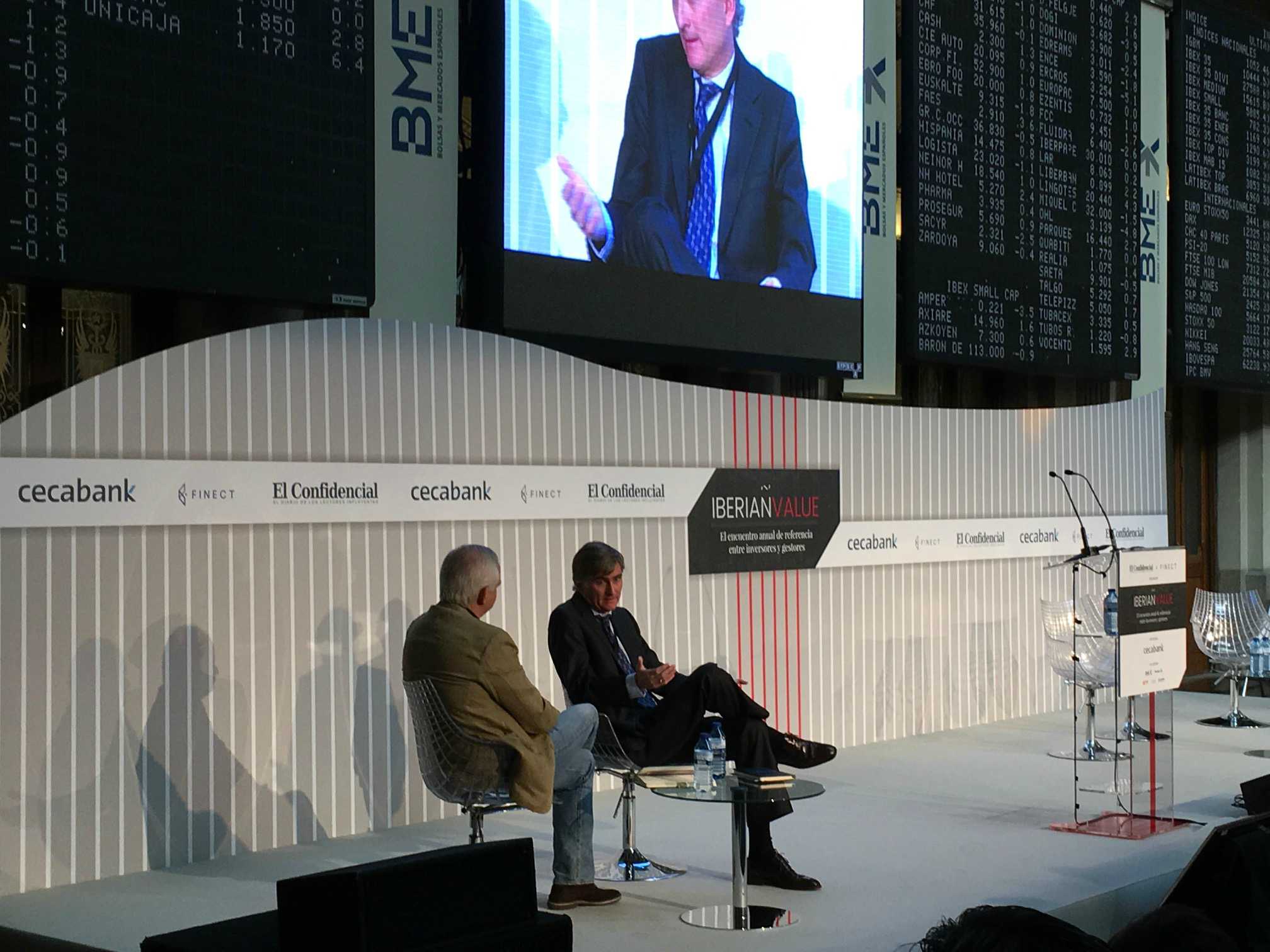

. Paramés explica el atractivo de Asia: “Ahora mismo el mercado español está muy copado y en el europeo las oportunidades son escasas”

Hace tan sólo unos meses, Francisco García Paramés señalaba en la primera conferencia anual para inversores que la cartera ibérica de Cobas AM no daría a los inversores muchas alegrías. En la jornada de Iberian Value 2017, celebrada durante el pasado mes de julio en Madrid y organizada por El Confidencial y Finect, y patrocinada por Cecabank, volvió a repetir lo mismo. “Ahora mismo es muy difícil encontrar oportunidades en España. Es un mercado muy pequeño y está muy trabajado por todas las firmas que lo cubren”, afirmó.

Además de España, el gestor reconocía que también las oportunidades en Europa han estado menguando. “Seguimos intentado invertir el máximo posible en Europa, lo que pasa es que Europa nos ha echado del mercado. Estados Unidos está en PER 17, Europa en 15-16 dependiendo de qué compañías mires y realmente no es fácil encontrar cosas interesantes en el Viejo Continente. Nuestros valores tradicionales de los últimos 10 años han tenido un recorrido extraordinario en estos dos últimos años o tres y están todos en máximos históricos. Hasta lo que más nos gustaba, se ha ido para arriba”.

El equipo de Cobas AM ha empezado a invertir con más fuerza en el mercado británico, aprovechando la caída de la libra y las bajas cotizaciones, pero no en el resto de Europa. “Ante este escenario, lo que hemos hecho es ir donde está el valor. Si Asia no ha experimentado ese movimiento alcista, si en el mercado coreano, por ejemplo, que está a PER 10, o el mercado de Brasil, que atraviesa dificultades y está en un momento malísimo, pues ahí estamos nosotros”, dijo.

Entrada en Asia

Y es que las menores oportunidades en los mercados europeos han sido uno de los factores que ha llevado a Cobas AM a ampliar el espectro y entrar en compañías asiáticas. Este movimiento, que podría considerarse un cambio en la filosofía de la gestora –conocer muy de cerca las empresas en las que invierte–, ha venido acompañado del nombramiento de una persona de total confianza de Paramés en Shanghái, “que sabe exactamente lo que busca Cobas”.

“En Corea y en Asia en general la ventaja que tenemos es que estamos entrando en compañías con una amplia liquidez. Tenemos, por ejemplo, en cartera una compañía japonesa que tiene un volumen de caja igual al valor de la compañía. Estamos hablando de negocios extraordinarios y tenemos la enorme ventaja de contar con alguien allí que lleva trabajando conmigo 10 años. Vamos donde tiene sentido, donde hay valor. Buscamos activos infravalorados, intentamos limitar el riesgo de la distancia y buscar empresas con mucha caja”, apuntó el gurú.

La cartera del fondo internacional de Cobas tiene actualmente un 50% de sus activos aproximadamente en Europa, un 20% en Asia y un 30% en el dólar. “Esta última parte incluye por ejemplo sector marítimo, que cotiza en Nueva York pero no es una compañía estadounidense, es una cosa muy particular por su globalidad”, dijo.

Supervivencia y longevidad

Preguntado por la sensación de que se le hayan escapado oportunidades, Paramés contestó con un rotundo no. “No. Ni siquiera el sector inmobiliario en Australia. Los precios a los que cotizan Google, Facebook o Amazon no son precios que compitan con las alternativas que tengo en la cartera y por eso no me lo planteo. Si en algún momento tuviéramos un 40% de liquidez entonces sería planteable entrar en alguna de ellas a PER 15. Pero ese no es el caso. Tenemos una cartera bien invertida y no tengo ningún problema en entrar en negocios muy nuevos, que están consolidándose. La nube de Amazon es un negocio de hace menos de 10 años, esto para mí es capital riesgo. No sabemos cuáles van a ser los competidores en este terreno dentro de otros 10 años. No sabemos si Microsoft lo va a hacer de una manera especial y le va a quitar a Amazon la posición dominante que tiene”, recalcó.

Para Paramés, cuanto más viejas son las compañías, más probabilidades de supervivencia tienen. “Estadísticamente se ha demostrado que las compañías que más llevan cotizando tienen más rentabilidad que las que llevan menos tiempo. Hay excepciones, evidentemente, pero parece que no nos acordamos de todo lo que ha muerto por el camino. Como Terra, tras 15 años de vida. Frente a un Amazon, puede haber 10 Terras en el mercado y yo no sé cuál es la que va a funcionar. Yo, como Buffett, encantado de ser usuario pero, por favor que vaya a la Luna otro. Esa es mi aproximación a las inversiones en el sector tecnológico. Todo lo que conozcamos yendo a la Luna encantado de que me beneficie a mí, pero que vaya otro primero”, concluyó.

CC-BY-SA-2.0, FlickrFoto: Nesster. Goldman Sachs usará características de sus empleados para desarrollar un test de personalidad

Goldman Sachs planea incluir un nuevo tipo de «test de personalidad» como parte del proceso de contratación para sus divisiones de banca, trading y riesgo. Esta iniciativa está dentro de la tendencia de los grandes bancos por innovar en sus procesos de reclutamiento y de captación de personal.

El banco ha lanzado una prueba piloto en Estados Unidos con los candidatos del verano de 2018, según comentó Matt Jahansouz, jefe global de Reclutamiento de Goldman, en una entrevista con Reuters.

La prueba sería aplicada antes de la segunda ronda de entrevistas con el banco y las respuestas serán comparadas con las de algunos empleados de Goldman, quienes quienes han demostrado excelentes capacidades en trabajo en equipo, el pensamiento analítico y el juicio, dijo Jahansouz.

Hasta ahora, no está claro cómo se administraría la prueba o los tipos de preguntas que se harían. Lo que sí está claro es que bancos como Goldman están recurriendo a formas no tradicionales de evaluar nuevos empleados en un momento en que se encuentran bajo presión para atraer y retener a los mejores talentos frente a firmas de Silicon Valley, Hedge Funds y private equity, que a menudo tienen mejores horas y beneficios laborales.

«Estamos cambiando de un mundo en el que solía mirar un promedio y curriculum y saber si se quiere contratar a alguien, a utilizar características y datos que podrían no ser tan obvios para tomar decisiones de contratación más inteligentes», comentó Jahansouz.

Otra iniciativa de contratación que ha relaizado Goldman recientemente fue el añadir video entrevistas para estudiantes universitarios que no fueron a las denominadas Ivy Leagues. El banco decidió modificar su política de reclutamiento en 2015.

Pixabay CC0 Public DomainBertvthul . Riesgos políticos, renta variable sobrevalorada y efectivo: así ven los gestores el mes de agosto

La encuesta a gestores de fondos que realiza mensualmente Bank of America Merrill Lynch muestra que las expectativas sobre los beneficios corporativos bajan. Tan solo el 33% de los inversores cree que las ganancias corporativas mejorarán en los próximos 12 meses, un percepción que supone la más baja desde noviembre de 2015.

“Un 25% de los inversores piensa que las ganancias empresariales en Europa serán favorables, lo que supone un descenso de 24 puntos porcentuales respecto a lo registrado en la cuesta de julio. En cambio, el 25% de los encuestados tiene una perfección más favorable de las ganancias en general; un sentimiento que aumenta 16 punto porcentuales respeto a julio”, señala en sus conclusiones la encuesta elaborada por la entidad. Además, consideran que, en cierta medida, los márgenes operativos de las empresas también se ha estancado, por lo que un 2% dice que los márgenes de las empresas no aumentarán durante los próximos 12 meses.

Para Michael Hartnet, estratega jefe de Inversiones de la entidad, “las expectativas de los inversores sobre los beneficios corporativos han tomado un giro siniestro este año. Es una señal de advertencia para las acciones sobre los bonos, para los high yield sobre el grade investment y para los sectores cíclicos sobre los defensivos”.

Tampoco se muestran exageradamente optimistas con las valoraciones. Según arroja los datos recopilados, que han sido recogidos a través de la participación de 174 gestores con 521.000 millones bajo gestión, el 46% de los encuestados considera que los mercados de renta variable están sobrevalorados.

Respecto a la asignación de activos, la encuesta recoge que el atractivo de las acciones cae mientras que las posiciones en efectivo aumentan. En agosto se produce una leve rotación de activos y los gestores reconocen una sobreponderación casi récord hacia los bancos, seguido de la tecnología. En cambio, bajan el interés por algunos sectores como el energético y los productos básicos, como las utilities o las teleconomunicaciones.

Luces y sombras

Por segundo mes consecutivo, la encuesta refleja que la política de los bancos centrales y el colapso del mercado de bonos siguen siendo los principales riesgos de cola para los inversores, así lo considera el 22% y el 19% respectivamente.

En concreto, “para el 48% de los encuestados el impacto de la reducción de la balanza de pagos de la Fed en 2017 será el principal evento del mercado y el 31% considera que cualquier disminución supondrá un riesgos para el rendimiento de los bonos más altos y las acciones”, explica la encuesta de Bank of America Merrill Lynch en sus conclusiones.

Las perspectivas sobre el crecimiento global continúan siendo firmes, tanto en Estados Unidos como en Europa, por lo que el 49% de los encuestados reconoce que sería muy sorprendente que en el plazo de seis meses se cayera en una recisión.