Pixabay CC0 Public DomainTobiasbrockow. CFA Institute y Abu Dhabi Global Market firman un acuerdo para colaborar en Oriente Medio y el Norte de África

CFA Institute, la asociación global de profesionales de gestión de inversiones, tiene previsto abrir una oficina en Oriente Medio en 2018, para lo cual ha firmado un acuerdo de colaboración con Abu Dhabi Global Market (ADGM).

Según ha explicado el organismo, CFA Institute trabajará en estrecha colaboración con ADGM, el Centro Financiero Internacional en Abu Dhabi, para establecer su nueva presencia y avanzar en la misión del CFA Institute de liderar la profesión de inversión promoviendo los más altos estándares de ética, educación y excelencia profesional para el máximo beneficio de la sociedad.

Ambas organizaciones trabajarán juntas para explorar nuevas iniciativas que fortalezcan las capacidades, competencia y experiencia de los profesionales financieros en todo el Medio Oriente y el Norte de África (MENA). Dentro de sus planes está el desarrollo de iniciativas educativas en torno a los Estándares Globales de Desempeño de Inversión (GIPS) y el Código de Administrador de Activos (AMC), así como un centro de datos relacionado con la información y la inteligencia del sector financiero.

La colaboración entre CFA Institute y ADGM subraya el compromiso mutuo para contribuir a un centro internacional de excelencia para el conocimiento en Medio Oriente. Una vez abierta, la nueva oficina se unirá a Londres y Bruselas como la tercera oficina del Instituto CFA que prestará servicios en Europa, Medio Oriente y África.

La región de Medio Oriente y el Norte de África (MENA) es un mercado clave para CFA Institute, con más de 5.200 miembros y ocho sociedades. Un total de 5.773 candidatos se inscribieron para los exámenes del Programa CFA® de junio de 2017 en la región MENA, lo que supuso un aumento del 8% respecto al año anterior, con el mayor número de candidatos en los Emiratos Árabes Unidos (1.909), Arabia Saudita (869) y Egipto (544).

Según ha explicado, Gary Baker, CFA y director general para Europa, Medio Oriente y África, CFA Institute, “esta firma nos acerca un paso más a la apertura de nuestra nueva oficina de MENA en 2018. Hemos elegido Abu Dhabi como el centro desde el cual trabajaremos en toda la región de MENA porque las iniciativas y objetivos que esperamos cumplir, en el la búsqueda de la excelencia educativa y el profesionalismo en la industria regional de gestión de inversiones, se complementan con el trabajo que ADGM lleva a cabo a través del Knowledge Hub».

. Merchbanc explicará la estrategia y filosofía de gestión de Merchfondo en una conferencia con José María Aymamí

José María Aymamí, director de Inversiones de Merchbanc, explicará la estrategia y filosofía de gestión de Merchfondo en un evento que tendrá lugar el próximo jueves 22 de febrero, en Madrid.

El experto explicará a los asistentes cómo ha conseguido posicionar su fondo en los primeros puestos del ranking mundial de rentabilidad de su categoría a lo largo de 2017.

Según explica la gestora, el éxito de este fondo radica en su estilo de inversión, que ha permitido a Merchfondo ocupar el primer puesto en el ranking de rentabilidad de fondos globales a 1, 5, 10, 15, 20, y 25 años, según Inverco. La política de inversiones busca, de manera activa, el crecimiento del valor de la participación a largo plazo a través de la inversión en diferentes instrumentos financieros y mercados mundiales, en la proporción y plazo que se consideran más adecuados en cada momento.

En 2017, Merchfondo obtuvo una rentabilidad del 28,32% y una rentabilidad acumulada desde su inicio del 1425,95%.

El encuentro comenzará a las 17:30 horas en la Sala Valle-Inclán, en el Círculo de Bellas Artes (calle Alcalá, 42, 28014, Madrid). Y para asistir es necesario registrarse en el siguiente enlace.

Además, el próximo martes 27 de febrero José María Aymamí, director de Inversiones de Merchbanc, también explicará la estrategia y filosofía de gestión de Merchfondo en Barcelona. El encuentro comenzará a las 18:30 horas en el hotel Reinassance, ubicado en la calle Pau Claris 122, y para asistir es necesario registrarse en el siguiente enlace.

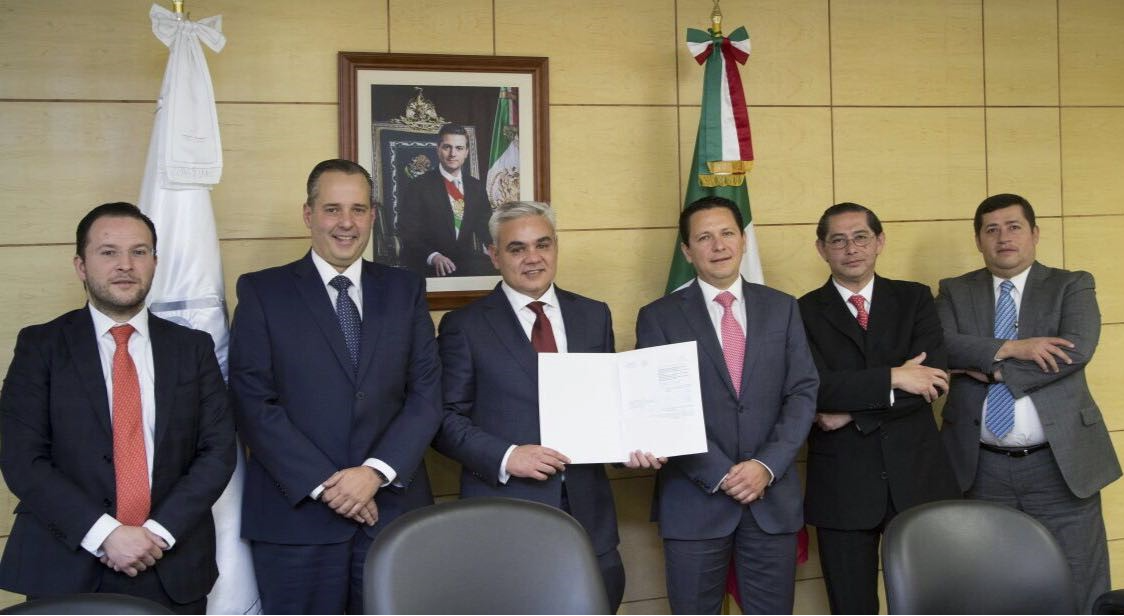

Directivos de S3 en la CNBV, Foto cedida. El banco de depósito, custodia y administración de valores de Grupo Santander iniciará operaciones en México

Banco S3, la filial mexicana de Santander Securities Services, un banco especializado en la prestación de servicios de depósito, custodia y administración de valores perteneciente al Grupo Santander, consiguió la autorización de la Comisión Nacional Bancaria y de Valores (CNBV) para iniciar sus operaciones en el país azteca.

Su mercado objetivo son las instituciones financieras nacionales y extranjeras, así como clientes institucionales. Hasta el día de hoy este servicio se ha ofrecido bajo la entidad Banco Santander México desde el año 1995. Banco S3 es dirijido por David Jaime, quien está basado en la oficina de Ciudad de México. Jaime cuenta con más de 20 años de experiencia en el sector dentro de empresas como Santander, BNY Mellon y JP Morgan.

De acuerdo con la CNBV: “El inicio de operaciones de Banco S3, ayudará a fomentar el desarrollo del negocio de custodia y administración de valores en México, promoviendo su desarrollo, manteniendo un alto nivel de calidad y ofreciendo mejoras tecnológicas a los clientes; lo que permitirá competir eficientemente con otros participantes especializados a nivel global y regional”.

CC-BY-SA-2.0, FlickrFoto: lawepw. ¿Es una corrección del mercado o algo más?

Entre el máximo intradiario del 26 de enero y el mínimo intradiario del 6 de febrero, el S&P 500 registró un descenso de casi el 10%. Detrás de esta caída apareció la conjunción de tres factores: las preocupaciones de que la economía de EE.UU. esté sobreestimulada (con recortes de impuestos en el noveno año de una expansión económica), que la inflación finalmente pueda comenzar a materializarse (dado que las subidas de los salarios medios por horas han aumentado a su ritmo más fuerte desde enero de 2010) y que la Reserva Federal está detrás de la curva. Estas preocupaciones también llevaron a un aumento en el rendimiento del Tesoro a 10 años a 2,8%, desde 2,4% a comienzos de año.

El declive fue amplificado por factores técnicos en relación con un conjunto de estrategias de inversión basadas en la volatilidad. Estas estrategias tienen, en efecto, una volatilidad breve, ya sea vendiendo el índice VIX directamente o aumentando (disminuyendo) la exposición a renta variable en las caídas (subidas) en la volatilidad medida.

Cuando la volatilidad aumenta, obligan a los vendedores de volatilidad a recomprar los contratos de VIX que han vendido en corto o a vender acciones. El ‘desplome’ del 5 de febrero parece haber eliminado gran parte del componente minorista de este comercio (Credit Suisse, que gestiona el VelocityShares Daily Inverse VIX Short Term ETN, anunció que liquidaría el fondo ya que su valor indicativo había descendido en 80%), pero los componentes institucionales de las operaciones aún se encuentran en diversas etapas de desapalancamiento.

Temores exagerados

Lo que sucedió la semana pasada puede verse como saludable (especialmente después del inicio eufórico del año). Los mercados alcistas tienen una mayor probabilidad de continuar con días de inactividad en el medio. No hay dudas de que las valoraciones de capital son altas. Sin embargo, las condiciones siguen siendo favorables para las valoraciones de la renta variable.

La economía mundial se mantiene en buena forma (por ahora) y aunque los tipos de interés aumenten un poco, siguen siendo bajos. Desde BLI creemos que los temores de una rápida inflación salarial parecen exagerados (en enero, el aumento en las ganancias por hora promedio fue parcialmente compensado por la caída en las horas promedio semanales).

Actualmente se habla mucho de una mayor aceleración en el crecimiento de EE.UU. en base a las expectativas de que la reforma tributaria generará un mayor gasto en inversión por parte de las empresas y de que el plan de infraestructura del presidente Trump impulsará el gasto público, pero no se debe olvidar que las tasas de interés y una tasa de ahorro baja podrían lastrar el gasto del consumidor, que representa dos tercios del PIB.

Guy Wagner es director de inversiones y managing director de BLI- Banque de Luxembourg Investments.

Foto cedidaAna Guzmán, Head of Sales Southern Europe y Country Head Spain en Aberdeen Standard Investments.. Ana Guzmán, nombrada responsable de Ventas para el Sur de Europa y responsable para España en Aberdeen Standard Investments

Tal y como ha informado la gestora esta mañana, Ana Guzmán ha sido nombrada responsable de Ventas para el Sur de Europa y responsable para España en Aberdeen Standard investments. Este nombramiento se enmarca dentro de la nueva estructura del grupo resultante de la fusión entre Aberdeen Asset Management y Standard Life Investments, que se completó el pasado 14 de agosto.

Según ha anunciado la compañía en un comunicado, Ana Guzmán tendrá su base en Madrid, aunque desde su nuevo cargo tendrá que supervisar también el negocio de distribución de Italia. Reportará a Rik Brouwer, jefe de Desarrollo de Negocio Europa –ex Aberdeen Standard Investments–.

A raíz del anuncio de la gestora, Campbell Fleming, director de Distribución Global de Aberdeen Standard Investments, ha señalado su alegría por el nombramiento de Ana Guzmán. “Ana liderará a nuestra compañía en el lugar que corresponda en el mercado español como líder global en la industria de gestión de activos con un enfoque puntero. Ana es un gran activo para nuestra estrategia global y sus habilidades y conocimiento para el fuerte compromiso de Aberdeen Standard Investments con el Sur de Europa”, ha afirmado.

El nuevo equipo de distribución en Españase completa con Mauro Lorán y Álvaro Antón como gerentes senior de Desarrollo Comercial, Faris Hamadeh como gerente de Desarrollo Comercial y Rocío Hernández como Client Manager. Álvaro Antón, Faris Hamadeh y Rocío Hernández proceden de Aberdeen Asset Management, mientras que Mauro Lorán procede de Standard Life Investments.

Ana Guzmán Quintana comenzó su carrera en 2004 como gestora de renta fija y fondos de fondos en marzo Gestión y Caja España Fondos. En 2008, se incorporó a Dekabank como Directora de Ventas Institucionales para España, Andorra y Portugal y, en 2012, fue nombrada Country Head. Se incorporó a Aberdeen en 2013 como Senior Business Development Manager con la apertura de la oficina de Aberdeen Asset Management en España y en 2015 fue nombrada Country Head Spain en Aberdeen Asset Managers Limited, Sucursal España. Ana Guzmán es licenciada en Administración y Dirección de Empresas por CUNEF y cuenta con un maestro en Gestión de Carteras por el IEB. Desde 2011, ha combinado su trabajo con la codificación del máster en Gestión de Carteras y el Master en Opciones y Futuros del Instituto de Estudios Bursátiles (IEB).

Foto cedidaRomain Boscher, responsable global de Renta Variable de Fidelity International.. Romain Boscher, nuevo responsable global de Renta Variable de Fidelity International

Fidelity International ha anunciado hoy el nombramiento de Romain Boscher como nuevo responsable global de Renta Variable; además pasará a formar parte del Comité Operativo Global de Fidelity International.

Según ha informado hoy la gestora, Romain Boscher se unirá a la firma el 30 abril y tendrá su base en Londres. Romain cuenta con más de 25 años de experiencia en la industria y se une desde Amundi Asset Management, donde ha sido jefe de renta variable durante los últimos siete años. Antes de esto, pasó once años en Groupama en un rango de altos cargos de inversión que culminó como vicepresidente ejecutivo y director de informática.

Romain informará directamente a Bart Grenier, director global de Gestión de Activos, y será miembro del Comité Operativo Global de Fidelity International. Los equipos de gestión de carteras de renta variable de Fidelity International liderados por Paras Anand (renta variable europa), Takashi Maruyama (renta variable jponesa) y Tim Orchard (renta variable para Asia Pacífico sin Japón) informarán a Romain; al igual que el equipo de análisis de renta variable global dirigido por Henk-Jan Rikkerink.

Además, Romain reemplaza a Dominic Rossi, quien anunció el año pasado que renunciaría a principios de 2018 para centrarse en otras áreas del negocio.

Tras conocerse el nombramiento, Bart Grenier, director global de Gestión de Activos en Fidelity International, ha señalado que “Romain es un inversor con una trayectoria excepcional. Ha trabajado a nivel global, ejecutando grandes equipos y ofreciendo un rendimiento excepcional durante muchos años. El negocio de renta variable es una parte importante de nuestro negocio y nos apasiona ofrecer excelentes retornos para nuestros clientes. Estoy encantado de dar la bienvenida a la compañía a alguien de ese calibre y sé que nuestra franquicia de renta variable prosperando y desarrollándose en beneficio de nuestros clientes bajo su liderazgo”.

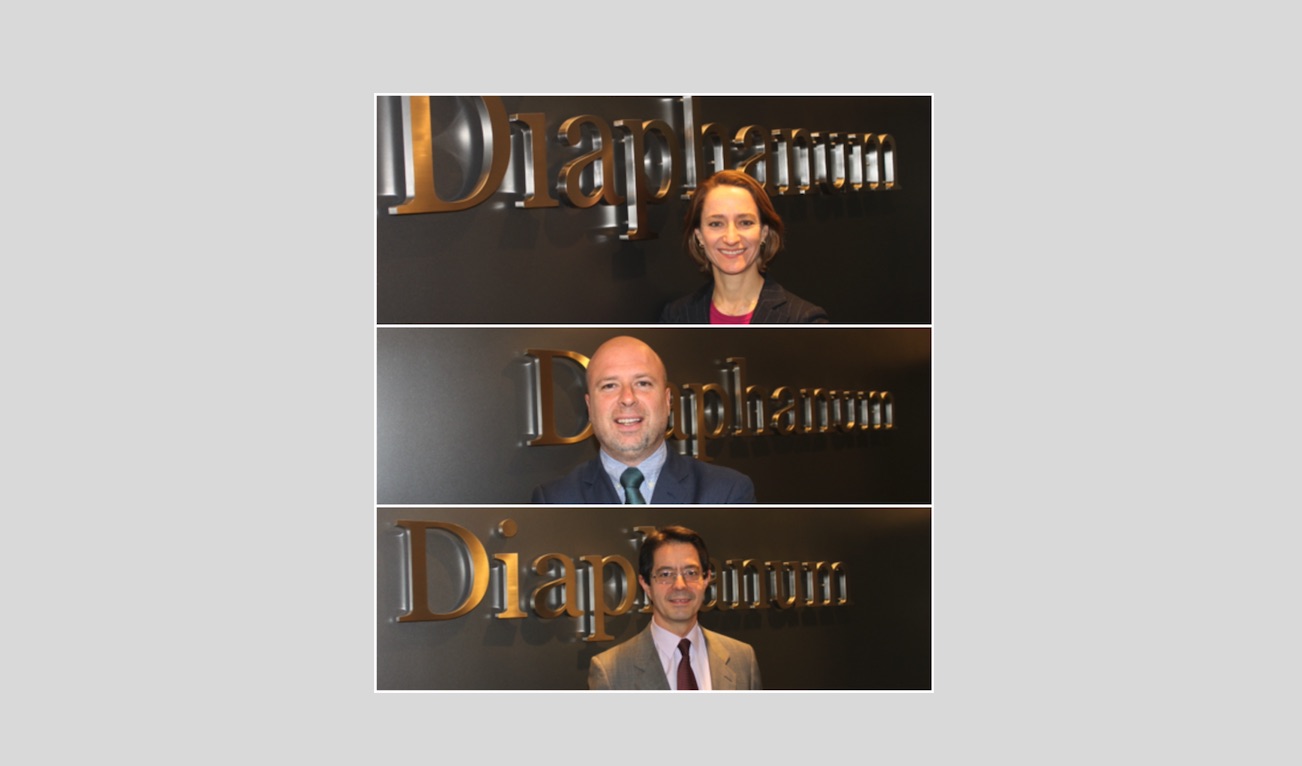

De arriba a abajo, Cristina Morodo, Olivier Disler y Francisco Gómez Burgasé. Fotos cedidas. Diaphanum SV incorpora a sus filas a Francisco Gómez Burgasé, Olivier Disler y Cristina Morodo

Con la entrada en vigor de MiFID II, Diaphanum SV continúa potenciando e incorporando nuevo talento a la compañía que opte por realizar asesoramiento independiente. La entidad ha incorporado a tres nuevos profesionales de diferentes culturas financieras, que cuentan con gran experiencia en banca privada y asesoramiento en materia de inversiones. Se trata de Francisco Gómez Burgasé, Olivier Disler y Cristina Morodo, reforzando así la presencia y actuación de la firma en el ámbito nacional.

Estas nuevas incorporaciones se producen coincidiendo con el buen momento por el que atraviesa Diaphanum, que ha superado todas las expectativas al conseguir ya una cartera superior a los 600 millones de euros hasta el pasado mes de enero.

Diaphanum SV es una sociedad profesional independiente de asesoramiento financiero que se adelanta alos rigurosos requisitos que impone la directiva MiFID II para 2018. La firma, que cumplió recientemente su primer año de vida y cuya sede central se encuentra en Madrid, cuenta ya con un equipo formado por más de 30 profesionales especialistas en el asesoramiento financiero. La compañía inició su expansión con la apertura de una delegación en Alicante y continuará próximamente con la inauguración de nuevas delegaciones en diferentes capitales.

Francisco Gómez Burgasé, de formación académica economista por la Universidad de Alcalá de Henares, así como European Financial Advisor (EFA), completó su formación con un MBA por el Instituto de Empresa en Madrid. Ha desarrollado su carrera profesional en los últimos 25 años en firmas de primer nivel como Banco Banif, Santander Private Banking y, recientemente, como agente procedente de Bankinter.

Por su parte, Olivier Disler, con un perfil internacional es licenciado en Derecho Suizo, Comunitario y Canónico por la Universidad de Friburgo (Suiza); adicionalmente, estudió Derecho Comunitario en la Universidad de Granada y dispone del Diploma en Banca Privada por UBS AG. Ha desarrollado su carrera profesional en el ámbito de la banca privada internacional y posee amplia experiencia en gestión de patrimonios. A lo largo de los últimos 17 años ha trabajado en firmas como UBS AG (Suiza y España), Bankinter, Roth & Partner AG (Suiza), y durante los últimos años en ExtraValor EAFI (Barcelona).

Cristina Morodo se formó académicamente en CUNEF. Licenciada en Ciencias Económicas y Empresariales, completó su formación en IESE realizando el Executive MBA. Cuenta con casi 20 años de experiencia profesional entre España y Reino Unido, donde ha trabajado para firmas como Cap Gemini E&Y, Allfunds Bank y Estelar Advisers (socio), principalmente ligada a análisis de inversiones alternativas, fusiones y adquisiciones, y operaciones corporativas.

Foto cedidaAlmudena Benedit, directora de gestión de carteras para Iberia de Julius Baer.. Almudena Benedit (Julius Baer): “Una recesión sería posible a finales de 2019 o en 2020”

Crecimiento global sincronizado, políticas expansivas por parte de algunos bancos centrales y una baja probabilidad de recesión, al menos hasta finales de 2019 o en 2020. Estas son las tres conclusiones que Almudena Benedit, directora de gestión de carteras para Iberia de Julius Baer, señala para este año.

“Para este año estimamos que el crecimiento continuará y será sólido; por lo que no esperamos que haya una recesión hasta finales de 2019 o ya en 2020. También descartamos la recesión porque los bancos centrales seguirán soportando el mercado con su política expansiva, aunque se vaya reduciendo”, explica Benedit, quien considera que uno de los agentes más importantes del mercado será la Fed.

“Creemos que la Fed va a ser cauta y que realizará solo tres subidas a lo largo del año. El riesgo es si aparece una inflación de forma muy fuerte y la Fed decide hacer una subida más brusca y rápida de los tipos; consideramos que esto provocaría mayor volatilidad en el mercado”, añade.

En su opinión, Estados Unidos, que va dos años más adelantado en el ciclo económico en comparación con Europa, podría trasladar cierta volatilidad al mercado no solo en caso de aumentar rápidamente su inflación, sino también si su economía se recalienta demasiado. Teniendo esto en cuenta, Benedit apunta que esperan “un fuerte crecimiento económico en 2018 en Estados Unidos favorecido por un dólar más débil que en 2017, y algo menor en Europa por la fortaleza del euro. El estancamiento cíclico en 2019 puede coincidir con un incremento de inflación”.

Los otros dos elementos clave para esta imagen macro son China y los bancos centrales. Sobre el primero, considera que el gigante chino se desacelerará, pero solo ligeramente y porque evoluciona hacia un crecimiento de mayor calidad. Según afirma, “no vemos riesgo en Asia por un enfriamiento de la economía China”.

Respecto a los bancos centrales apunta que habrá también una sincronización en sus políticas y todos tenderán a comprometerse con la normalización de su política monetaria. “A la normalización gradual de tipos de interés en Estados Unidos y Canadá, le seguirá Europa a partir de 2019. Solo el Banco de Japón mantendrá una política monetaria expansiva”, advierte.

Asignación de activos

Sobre el debate que hay sobre si los activos están o no caros, Benedit considera que todavía hay valor en el mercado. “Ese caro que decimos está fundamentado en los buenos resultados empresariales y en los fundamentales. A nivel global la bolsa no está cara, sobre todo en Europa y en particular en algunos países como España. Mientras que en Estados Unidos sí podemos encontrar activos más caros, pero insisto, están fundamentados en sus buenos resultados empresariales”, insiste. Unos resultados empresariales que seguirán mejorando y unos fundamentales que en Estados Unidos se verán beneficiados por la reforma fiscal de Trump y la repatriación de capitales.

A la hora de asignar activos en sus carteras apuestan por la renta variable, pero no todo vale y Benedit hace hincapié en la importancia de seleccionar bien. “Nos gustan los sectores tecnológicos, energéticos y las finanzas. Nos mantenemos neutrales en Estados Unidos, mientras que apostamos por Europa y por Asia e India, únicos países emergentes en los que no nos mantenemos neutrales”, explica.

Respecto a la renta fija, considera que la rentabilidad del mercado de bonos estadounidense sigue mostrando algo de potencia al alza, porque no se prevén subidas adicionales de tipos para este año. El posicionamiento de Julius Baer en renta fija es buscar protección ante posibles correcciones.

“Entre los activos que nos gustan está la deuda subordinada financiera, porque creemos que va a subir, en particular la de aquellas entidades financieras sólidas que se beneficiarán de un mayor crecimiento, de activos de calidad y de la mejora de los beneficios. También somos partidarios de la deuda de mercados emergentes en moneda fuerte, dado las mejores perspectivas económicas que presenta, así como su menor apalancamiento”, explica. En cambio, deja en un segundo plano el high yield al considerara que las valoraciones empiezan a estar muy ajustadas.

Tendencias de futuro

Julius Baer, al igual que muchas otras entidades y gestoras, también ha puesto el ojo en aquellas megatendencias que marcarán el futuro y que ofrecen interesantes oportunidades de inversión. En este caso Benedit destaca cuatro tendencias: el turismo asiático, la salud digital, los videojuegos y la ciberseguridad.

“Todas son áreas que potencialmente van a crecer y a desarrollar por una cuestión demográfica: el turismo asiático porque habrá una mayor clase media china con recursos para viajar al exterior; la salud digital por los ahorros que supondrá para las administraciones públicas el cuidado y seguimiento de enfermedades de un población cada vez más envejecida; los videojuegos por la expansión que está teniendo en dispositivos móviles en China; y respecto a la ciberseguridad porque cada vez los gobiernos y las empresas privadas invierten más para protegerse en un entorno hiperconectado gracias a la tecnología y la red”, explica.

Respecto a España, Benedit se muestra positiva y considera que será uno de los grandes protagonistas del crecimiento en Europa. “Creemos que tiene unas valoraciones muy atractivas y nos gusta su sector financiero. España ha hecho una importante reestructuración y ahora no depende tanto de sectores como la construcción, y se apoya más en las exportaciones y los servicios. Además, el mercado laboral ha mejorado y el consumo interno comienza a acelerarse”, concluye.

CC-BY-SA-2.0, FlickrFoto: Aritra Sen

. Asistencia sanitaria: ¿próximo objetivo de disrupción de Amazon?

Una muestra del elevado concepto que tiene el mercado de los responsables de Amazon, JP Morgan y Berkshire Hathaway, es el hecho de que el reciente anuncio de una asociación sin ánimo de lucro entre ellas, sin especificarse quién formará su equipo directivo ni dónde estará su sede central, ha tenido un impacto significativo no sólo en el precio de las acciones de estas tres compañías sino también en el de muchas otras del sector de la asistencia sanitaria.

Hasta la fecha, no se conocen demasiados detalles sobre lo que hará la entidad salvo intentar proporcionar soluciones tecnológicas para ofrecer así una «asistencia sanitaria simplificada, de calidad y transparente por un coste razonable» encaminada a rebajar los costes de asistencia sanitaria de los empleados de estas empresas, explican Alison Porter, Graeme Clark y Richard Clode, gestores del equipo de Tecnología Global de Janus Henderson.

Para el equipo es precisamente la historia y reputación de estas tres compañías, y de Amazon en particular, lo que ha provocado inquietud, ya se trate de inversores en farmacias minoristas, atención médica, distribución de fármacos, administradores de beneficios de farmacia e incluso de las propias empresas farmacéuticas.

La clave de esta operación, estiman, es la reputación de Amazon como elemento de disrupción del mercado. La compañía que dirige Jeff Bezos ya ha transformado el comercio minorista y el mercado no ha dejado de fijarse en los paralelismos existentes.

“Amazon cuenta con reconocidas capacidades en el ámbito de la logística, el abastecimiento y los servicios en nube, además de sus crecientes destrezas en materia de inteligencia artificial (IA), que pueden aplicarse al crecimiento exponencial que observamos en el mundo de los datos y muy especialmente en lo que respecta a la salud y el bienestar (por ejemplo, Apple Watch, Fitbit, mapeo de ADN, revisiones médicas y la aplicación MapMyRun)”, explican Porter, Clark y Clode.

Costes sanitarios

En su análisis el equipo de Tecnología Global de Janus Henderson, recuerda que el sector estadounidense de asistencia sanitaria, que comprende a aseguradoras, proveedores de atención médica, administradores de beneficios de farmacia, distribuidores y minoristas de venta de medicamentos, se sitúa entre los proveedores de bienes y servicios (compañías farmacéuticas y de tecnología médica, hospitales y médicos), y los consumidores.

“El pasado mes de mayo, Warren Buffet, CEO de Berkshire Hathaway, comentó en la junta ordinaria de accionistas de la compañía que los costes sanitarios se han convertido en un problema más importante para las empresas estadounidenses que los propios impuestos (los costes en este concepto se han disparado de alrededor del 6% del PIB durante la década de 1970 a más del 17% en 2015, en comparación con la subida de impuestos del 2% al 4% del PIB)”, escribe el equipo.

Esto deja al sector de la asistencia sanitaria como un objetivo básico de disrupción. “Tanto los consumidores como las empresas están desesperados por encontrar opciones más asequibles, una mayor elección para los consumidores y mejores resultados, además de una mayor transparencia en los precios mediante una mejora en los suministros y la distribución”, estima Janus Henderson.

Gran potencial

El anuncio de esta unión dejó claro para la gestora que la recién formada entidad aún tiene que proponer soluciones y que se tardarán años en formar y aprovechar los sistemas adecuados y las enseñanzas de los más de 1,1 millones de personas que cubrirán este plan.

Porter, Clark y Clode cree que este no es sino otro ejemplo de cómo la tecnología sigue formando parte de nuestra vida diaria y de cómo la IA se irá desplegando en un abanico cada vez mayor de sectores. El hecho de que ninguna de las tres compañías opere dentro del sector de la asistencia sanitaria les otorga una nueva perspectiva y plantea la posibilidad de que esta entidad sea muy disruptiva.

“La curva de aprendizaje será importante, y los inversores tendrán que hacer frente al ‘ciclo de exceso de expectación’ de la disrupción potencial. Aunque en este momento nos parece prematuro hablar de presión sobre los márgenes de la cadena de suministro en asistencia sanitaria, al igual que cualquier análisis de la oportunidad que supone el tamaño de mercado de este trío, de lo que no cabe duda es de que Amazon, JP Morgan y Berkshire han identificado un problema obvio que requiere una solución. Jeff Bezos, CEO de Amazon, dijo en cierta ocasión: “tu margen es mi oportunidad”… y el sistema sanitario estadounidense brinda grandes oportunidades al respecto”, conluyen.

Pixabay CC0 Public DomainTookapic. Falta de deslocalización y más competitividad: así será la Industria 4.0 según Walter Scott

La primera Revolución Industrial introdujo el uso de máquinas en las fábricas, la segunda vio el nacimiento de las cadenas de montaje y la tercera supuso la llegada de robots al entorno industrial. En los últimos años, se viene hablando mucho de la cuarta Revolución Industrial, ¿qué significa?

El equipo de Walter Scott, parte de BNY Mellon, ha indagado más acerca de este nuevo concepto y consideran que la expansión del internet de las cosas será la gran clave de esta cuarta Revolución Industrial. “Los sectores de consumo, información y servicios se ven modificados constantemente por la innovación tecnológica. Lo podemos observar claramente en cómo la expansión de internet y los teléfonos inteligentes han cambiado en menos de una década nuestra forma de comunicarnos, socializar y comprar, o en cómo los fabricantes se apoyan cada vez más en los datos para revolucionar sus modelos de negocio”, explican.

Este cambio recibe varios nombres: cuarta Revolución Industrial, internet industrial de las cosas, automatización inteligente, internet industrial o “Industria 4.0”, el término con más sentido para la gestora Walter Scott. Según apuntan, “la Industria 4.0 usa tecnología inteligente para mejorar los procesos de fabricación, lo que aumenta la eficiencia y permite adaptarlos más fácilmente a las necesidades del cliente. El objetivo es integrar automatización, datos, analítica de datos y fabricación para generar nuevos modelos operativos y de negocio”.

En el futuro, y ya en el presente, las fábricas inteligentes combinarán informática y robótica de una forma complemente nueva. Los robots se conectarán de forma remota a sistemas digitales equipados con algoritmos de aprendizaje automático que controlarán la producción a partir de la información recibida de las tiendas y que podrán tomar decisiones prácticamente sin necesidad de intervención humana.

Consecuencia para las empresas

“En nuestra opinión, la Industria 4.0 tendrá importantes consecuencias para las empresas. Sin embargo, aún es pronto para saber a qué velocidad y con qué intensidad se adoptará este nuevo concepto”, afirman. Pero, pese a la incertidumbre, la gestora identifica cuáles serán algunas de estas tendencias porque “ya están surgiendo”.

Es posible que las empresas industriales se conviertan en proveedores de servicios.

Es probable que la demanda de chips de silicio aumente de forma exponencial, dada la creciente necesidad de almacenamiento, tanto físico como en la nube, por parte de los dispositivos y de las instalaciones de producción.

Para aprovechar esta tendencia, no bastará con que las empresas comprendan los procesos tecnológicos subyacentes sino que será crucial que dominen a la perfección las técnicas de fabricación y que dispongan de la infraestructura física necesaria para la producción.

Ahora bien, todo esto implica que las empresas deberán contar con una base firme. Muchas dependerán cada vez más de otras empresas capaces de proporcionarles la infraestructura y los servicios informáticos que necesitan, lo que podría generar múltiples oportunidades para las firmas tecnológicas existentes.

“La ingente cantidad de datos que generan las empresas industriales hace indispensable la aplicación de nuevas medidas de seguridad, más rigurosas. El mayor grado de conectividad implica que las organizaciones serán más vulnerables a los ataques informáticos. Empezamos a ver tecnologías que antes solo usaba el ejército o los servicios de inteligencia y que ahora se aplican a los datos industriales”, apunta el equipo de Walter Scott.

No obstante, la tecnología existente también forma parte del entorno de la Industria 4.0. Las empresas con posiciones de mercado dominantes en estas áreas están bien posicionadas para satisfacer las nuevas demandas de la industria manufacturera. Por eso, algunas de estas empresas tecnológicas saldrán ganando con este proceso.

Repercusiones para el empleo

Para la gestora, también habrá consecuencias importantes para el mercado de trabajo. “En el futuro, las cadenas de producción emplearán mucha menos gente que en la actualidad, por lo que quizás ya no sea tan necesario deslocalizar la producción a países con salarios más bajos. Además, puede que las fábricas necesiten más ingenieros informáticos capaces de monitorizar unos sistemas cada vez más complejos y menos mano de obra manual”, explican.

Según su argumento, la Industria 4.0 podría conllevar una mayor inversión productiva en Europa y Estados Unidos y, como consecuencia, poner fin al movimiento de deslocalización de la producción a países con salarios más bajos, como México o Bangladés, registrado a finales del siglo XX y principios del XXI. Una revolución de esta magnitud inevitablemente alterará la distribución económica entre países y entre factores de producción (de trabajo a capital). Esta podría ser la consecuencia a largo plazo más importante de la Industria 4.0.

“Como en cualquier otra revolución, habrá ganadores y perdedores. En nuestra opinión, una estrategia capaz de afrontar con éxito el futuro dependerá de la agilidad y la visión del equipo directivo, la actitud con respecto a la inversión y la infraestructura existente”, concluyen.