Pixabay CC0 Public DomainFree-Photos. Selección y equipos especializados: dos criterios previos para invertir en activos alternativos

Entre el 10% y el 30% de los activos de todas las carteras de inversión que gestiona A&G Banca Privada son activos alternativos, y entre el 10% y el 15% en el caso de las carteras más conservadoras. De hecho el 7% de los sus activos bajo gestión –sin contar los UCTIS– están en activos alternativos. Estos porcentajes son un ejemplo del enfoque que tiene A&G Banca Privada sobre este tipo de activo.

Private equity, venture capital, deuda privada, activos inmobiliarios, infraestructuras, energía, materias primas, hedge funds o insurance linked securities son los principales activos alternativos. En opinión de Diego Fernández Elices, director general de inversiones de A&G Banca Privada, “siempre se ha interpretado los activos alternativos como los activos no tradicionales, pero no se puede generalizar sino que es necesario analizarlo individualmente”.

Según explica, desde A&G Banca Privada apuestan por un enfoque basado en un visión global de gestión del patrimonio y solo pensando en la gestión de la cartera. “Nuestra visión es usarlo como herramienta dentro del globalidad de la gestión del patrimonio de cada cliente. Creemos que es determinante saber seleccionar en qué activos alternativos invertir, y por eso nos apoyamos en especialistas”, destaca Fernández.

En el contexto actual de mercado, y dado que los activos tradicionales son bastantes “limitados”, los activos alternativos han ganado popularidad entre los inversores. “El riesgo que vemos en esta tendencia es que los alternativos también tienen sus riesgos, y es necesarios entenderlos. Habitualmente en ellos buscamos descorrelación y diversificación, pero no se puede generalidad porque cada tipo de activo aporta algo diferente y tiene riesgos diferentes”, matiza.

Según su experiencia, los activos alternativos tienen diferentes beneficios para las carteras. Por ejemplo, Fernández interpreta que es una forma más eficiente de a la hora de tomar riesgos, respecto a la rentabilidad que ofrecen. “También son activos que ofrecen capturar la prima de iliquidez, para proteger el capital de la cartera o como herramienta para apalancar el fondo”, añade. A estas cualidad se añaden otras tres que Fernández indica son: la correlación, la opcionalidad y la diversificación.

Otro de los retos a los que hace frente la popularidad que ha alcanzado este tipo de activo es cómo acceder a ellos. En ese sentido, Rafael Soldevilla, director de producto de A&G Banca Privada, apunta que lo más habitual en la inversión directa, a través de fondos, fondos de fondos o fondos de secundarios. Aunque reconoce que los vehículos de inversión cada vez se sofistican más.

“Lo más habitual para la distribución es darle acceso a los inversores a través de fondos de inversión alternativos que invierte en activos que no suelen estar cotizadas. Esta alternativa es más líquida que la inversión directa, ya que esta última tiene un horizonte de inversión más a largo plazo”, explica Soldevilla. Otra de las características a favor de este tipo de inversión es, en su opinión, es que no exige un desembolso total de la inversión, sino que suelen seguir un ciclo de inversión.

Pixabay CC0 Public DomainManuel E. de Luque Muntaner, fundador y consejero delegado de Block AM.. Manuel E. de Luque Muntaner: “Con el blockchain surgirá una clase híbrida de activo que estará entre el private equity y las acciones cotizadas”

Los criptoactivos son activos que tienen en común el uso de la tecnología blockchain. Es un universo muy amplio que incluye no solo las criptomonedas, sino también varias clases de las denominadas tokens, que son derechos de uso vinculados a empresas o proyectos basándose en la tecnología blockchain.

El desconocimiento de este universo de activos ha generado muchos mitos que según, Manuel E. de Luque Muntaner, fundador y consejero delegado de Block AM, es necesario desmentir. “No existe una definición concreta sobre qué son, ya que es un segmento en constante evolución, creciendo a medida que aparecen nuevas innovaciones aparecen en el mercado. Pero va desde activos que tienen en común el uso de la tecnología blockcahin hasta el universo a los instrumentos de deuda asociados a las criptodivisas o empresas cuyo enfoque es la tecnología blockchain. Finalmente, las empresas tradicionales que desarrollan modelos de negocio usando la tecnología blockchain pueden considerarse parte de este ecosistema, ya que su desarrollo estará cada vez mas vinculado a la evolución y adopción de esa nueva tecnología”, explica en una entrevista concedida a Funds Society.

Es cierto que, reconoce el experto, las criptodivisas representan por ahora el segmento más destacado de este universo. No obstante, “pensamos que el desarrollo de nuevos protocolos y proyectos empresariales vinculados a la tecnología blockchain va a permitir en el futuro que surja una clase hibrida de activos, que estará entre el private equity y las acciones que cotizan en bolsa. El valor del mercado de los tokens cripto tiene mucho potencial de crecimiento. Pensamos que el mercado de la deuda en criptodivisa podría ser un mayor segmento en el futuro”, puntualiza.

Una de las cosas que más preocupa a los inversores y gestores a la hora de enfrentarse a esta clase de activos es su valoración, en particular las criptomonedas. En este sentido, explica que existen dos gran familias de métodos de valoración: “Uno es el método de evaluación del valor de una red que establece una relación entre el precio de una cripto monedas, la cantidad de cripto monedas emitidas y la cantidad de transacciones que ocurren. Cuantas mas transacciones, más valor tendría que tener la cripto moneda. Y cuantas más monedas emitidas, menor valor. Y en segundo lugar, está el método del coste de producción, que aplica para los metales preciosos, como el oro. Para las cripto monedas, el coste de producción son los varios gastos (electricidad, inversión…) incurridos por las empresas que verifican las transacciones para que se validen, el cambio de propiedad de la cripto moneda”.

En su opiníon, para cripto activos como los tokens, un asesoramiento correcto de las perspectivas de evolución de la demanda por los bienes y servicios sobre los cuales esos tokens se basan es fundamental. “Si usamos una analogía con el mercado de los derechos de fútbol, se entiende que el precio del derecho va a fluctuar de acuerdo con el interés y los beneficios económicos que se pueden generar usando este derecho. No todos los tokens son iguales, algunos de ellos van a tener un aumento de valor exponencial, otros no tendrán ningún valor”, afirma.

Otro de los argumentos que se usan para atacar este tipo de inversión es su falta de transparencia. Sobre ella, Manuel E. de Luque Muntaner aclara que, históricamente, la anonimidad que ofrecían las criptomonedas a sus usuarios no permitía el mismo nivel de control que en el sector financiero al nivel AML/KYC. “Este un problema que se va solucionando con el desarrollo de infraestructuras de mercado reguladas y procesos de verificación de identidad de los usuarios de estas nuevas plataformas. También se están desarrollando herramientas AML/KYC dedicas al análisis de transacciones sobre las criptomonedas”, explica.

Pixabay CC0 Public DomainJarmoluk

. Para Lyxor ETF, los ETFs son la herramienta más apropiada para aprovechar el gran momento de la robótica

La tecnología y el desarrollo de la inteligencia artificial pueden ser la herramienta para resolver muchos de los principales problemas globales, incluyendo la contaminación, el cambio climático y el hambre. Por supuesto, esta tecnología tiene sus detractores, pero pocos dudan de su eficacia a largo plazo.

En opinión de Lyxor ETF, El aprendizaje autónomo – capacidad de los ordenadores de «aprender» sin ser programados – tiene implicaciones para las economías y las industrias de todo el mundo, y podría reformar completamente la sociedad.

“Cada vez más, la potencia computacional y una mayor disponibilidad de datos sobre los que construir algoritmos han ayudado a la inteligencia artificial a tener una mayor relevancia y un mayor uso práctico. Esto ha provocado un abaratamiento muy significativo en los costes, pasando de 200.000 dólares por gigabyte en la década de 1980 a 0.05 dólares a partir de 2010”, destacan.

La inteligencia artificial y la robótica se están extendiendo a industrias tan diversas como la automoción, energía, sanidad, agricultura, comercio minorista y derecho. Para la gestora, no hay duda de que se convertirá en una tecnología disruptiva de uso general, una nueva utilidad capaz de transformar todos los aspectos de la economía y la sociedad, conduciendo a nuevos avances en la ciencia, medicina, energía y transporte. “También podría cambiar toda la cadena de consumo a través de la economía compartida gracias a la tecnología peer-to-peer, con la aparición de tiendas minoristas automatizadas, nuevas soluciones de pago mediante las fintech y la irrupción de las criptomonedas”, apunta.

Desde 2010, la demanda de robots industriales se ha acelerado considerablemente debido a la tendencia continua hacia la automatización y las continuas mejoras técnicas innovadoras en robots industriales. Entre 2011 y 2016, el aumento medio de las ventas de robots fue del 12% ascendiendo la oferta media anual a unas 212.000 unidades. Este es un aumento de aproximadamente un 84% en comparación con la oferta media anual entre 2005 y 2009.

En este sentido “la adopción de la inteligencia artificial podría ser la próxima revolución económica mundial, reportando enormes beneficios. Los ingresos generados por la industria podrían ser 22 veces mayores a finales de 2025, pasando de 4.000 millones de euros en 2017 a 90.000 millones de euros en 2025. Mientras que para el año 2030 se estima una contribución potencial de 15.7BN de euros, suponiendo un ahorro del 16% en costes de mano de obra. El análisis de una consultora demostró que el coste de una máquina es aproximadamente el 10% del coste de un trabajador humano”, argumentan desde Lyxor ETF.

Un estudio reveló que en 2016, los gigantes tecnológicos (FAANG) invirtieron entre 20.000 millones y 30.000 millones de libras en inteligencia artificial, representando el 77% del total de la inversión en inteligencia artificial. Mientras que otra consultora indicó que el valor de mercado mundial de los sistemas de robots en 2016 fue 40.000 millones de dólares y que la inteligencia artificial provocará un incremento adicional del PIB mundial en 2030 de 15.700 millones de dólares.

Finalmente, se estima que de 2018 a 2020, las instalaciones robóticas globales aumentarán al menos un 15% de media anual (TAMI): 15% en América y en Asia/Australia, y 11% en Europa. Además, las ventas totales a nivel mundial alcanzarán las 520.900 unidades en 2020 y entre 2017 y 2020, está prevista la instalación de más de 1,7 millones de nuevos robots industriales en fábricas en todo el mundo.

Por eso, desde Lyxor ETF señalan que los ETFs suponen un acceso a esta tendencia en auge a través de productos diversificados y de bajo coste. La gestora pone como ejemplo su ET sobre robótica e inteligencia artificial, que realiza un seguimiento de 150 acciones globales relacionadas con esta temática. “Los valores elegibles se basan en una gran clasificación industrial de las empresas de robótica e inteligencia artificial, creada por el equipo de Investigación Temática de Societe Generale, y son revisados anualmente por expertos de la industria. Las acciones se ponderan en el índice por sus puntuaciones basadas en tres criterios: gasto en I+D en ventas netas, rendimiento del capital invertido y crecimiento de las ventas a tres años”, explican desde la firma.

Pixabay CC0 Public DomainJessiegarciasmith

. Flossbach von Storch abre sucursal en España

Flossbach von Storch Invest S.A., filial de la gestora especializada en estrategias multiactivos Flossbach von Storch AG, ha establecido una sucursal en España, reafirmando así su compromiso a largo plazo con el mercado español de distribución de fondos.

La creación de la sucursal en España de Flossbach von Storch se centra en el desarrollo de canales de distribución locales con distribuidores institucionales, principalmente unidades bancarias, con el objetivo de ofrecer un servicio integral que, en última instancia, suponga un valor añadido para sus clientes.

La nueva sucursal estará liderada por Javier Ruiz Villabrille, que se incorporó a Flossbach von Storch en 2016. El equipo de ventas local se complementa con Luis Beltrami y Fernando Úrculo.

Kurt von Storch, cofundador y consejero delegado de Flossbach von Storch AG, ha señalado que “desde el principio, Flossbach von Storch ha adoptado un enfoque empresarial, destacándose en el mercado por su enfoque de gestión activa y estrategias multiactivo, orientado a preservar y aumentar los activos de nuestros clientes a largo plazo. Creemos que nuestro enfoque será muy apreciado también por los inversores españoles, especialmente en un escenario de mercado incierto que hace necesario contar con gestoras capaces de construir carteras sólidas y resistentes ante las turbulencias del mercado, pero sin sacrificar la rentabilidad esperada».

Por su parte, Javier Ruiz Villabrille, director de Flossbach von Storch para España, ha comentado al respecto que “la apertura de esta sucursal demuestra el compromiso que tenemos con el mercado español, al que consideramos de vital importancia en nuestra estrategia de crecimiento en Europa”.

Actualmente Flossbach von Storch gestiona activos por un valor superior a 36.000 millones de Euros; siendo la estrategia Multiple Opportunities la piedra angular de su gama de productos. En 2018, Flossbach von Storch ha sido reconocida, por tercer año consecutivo, como la Mejor Gestora Multiactivo de Gran Tamaño en Europa por Thomson Reuters Lipper Fund Awards.

Pixabay CC0 Public DomainTheDigitalWay. El patrimonio de las gestoras extranjeras en España se acerca a 180.000 millones de euros

El negocio de las gestoras extranjeras en España sigue viento en popa y a toda vela. Según los datos de Inverco, el patrimonio que gestionan en España alcanzó en el tercer trimestre de 2018 los 178.000 millones de euros, tras registrar un incremento de 10.000 millones de euros, un 1,1% más respecto al trimestre anterior y un 6% más respecto a 2017.

Esta cifra incluye el total de las ventas a clientes nacionales en España (tanto minoristas como institucionales) de IIC no domiciliadas en España.

En cuanto a las categorías de fondo, los de renta variable acumulan el 33,3% del patrimonio, los de renta fija/monetarios, el 31,1%, el 17,1% corresponde a fondos mixtos y el 18,5% a ETF/Indexados.

BlacRock, con 32.000 millones de euros; JP Morgan AM, con 14.500 millones, DWS, con 13.500 millones; Amundi Iberia, con 12.300 millones y M&G, con 8.000 millones forman el top 5 de las gestoras extranjeras con más patrimonio en España.

Pixabay CC0 Public DomainTheDigitalWay. El patrimonio de las gestoras extranjeras en España se acerca a 180.000 millones de euros

El negocio de las gestoras extranjeras en España sigue viento en popa y a toda vela. Según los datos de Inverco, el patrimonio que gestionan en España alcanzó en el tercer trimestre de 2018 los 178.000 millones de euros, tras registrar un incremento de 10.000 millones de euros, un 1,1% más respecto al trimestre anterior y un 6% más respecto a 2017.

Esta cifra incluye el total de las ventas a clientes nacionales en España (tanto minoristas como institucionales) de IIC no domiciliadas en España.

En cuanto a las categorías de fondo, los de renta variable acumulan el 33,3% del patrimonio, los de renta fija/monetarios, el 31,1%, el 17,1% corresponde a fondos mixtos y el 18,5% a ETF/Indexados.

BlacRock, con 32.000 millones de euros; JP Morgan AM, con 14.500 millones, DWS, con 13.500 millones; Amundi Iberia, con 12.300 millones y M&G, con 8.000 millones forman el top 5 de las gestoras extranjeras con más patrimonio en España.

Pixabay CC0 Public DomainRawpixel. Julius Baer crea una unidad dedicada al negocio con intermediarios y de custodia global de clientes

Julius Baer ha anunciado la creación de una nueva división dedicada al negocio con intermediarios y de custodia global de clientes. Además, ha comunicado que, a partir del 1 de enero de 2019, este área estará dirigida por Philipp Rickenbacher, miembro del Consejo de Administración del banco.

El objetivo de esta unidad, que tendrá al frente a Rickenbacher, es dar servicios a los gestores de activos externos al banco y a los asesores financieros independientes con los que trabaja y se relaciona la entidad. Como consecuencia del cargo que pasará a ocupar Rickenbacher, Nicolas de Skowronski pasará a ocupar su actual cargo como director de soluciones de asesoramiento y se convertirá en miembro del Consejo de Administración del Banco. Ambos nombramientos será efectivos a partir de enero del próximo año.

Por su parte, Rickenbacher, desde su nuevo puesto, asumirá la responsabilidad internacional de este segmento B2B, desarrollando una estrategia coherente y una oferta personalizada que se centre en sus necesidades y requisitos de los intermediarios y custodios. Philipp Rickenbacher se unió a Julius Baer en 2004, donde desempeñó diversos cargos de liderazgo, y en 2016 fue nombrado miembro de la Consejo de Administración del Banco.

A raíz de este anuncio, Bernhard Hodler, consejero delegado de Julius Baer, ha señalado que “los gestores externos y los asesores financieros son y siempre han sido clientes y socios valiosos para Julius Baer. El sector ha demostrado una notable resistencia a las desafiantes tendencias de la industria de los últimos años, y estamos convencidos de que continuará beneficiándose de la creciente necesidad de asesoramiento independiente, en especial en la gestión de patrimonios. Con su experiencia y experiencia, Philipp está perfectamente preparado para tomar el mando de una unidad totalmente dedicada a este importante grupo de clientes”.

Philipp Rickenbacher quiso destacar su agradecimiento por la oportunidad que se le da. “Nuestra experiencia en la planificación de inversiones yen la gestión del patrimonio, combinadas con nuestros servicios de conectividad y gestión, son ideales para apoyar a los intermediarios en toda su cadena de valor. Contar una división específica debería permitirnos ampliar nuestra participación de mercado y, con una mayor eficiencia, contribuir a nuestros resultados como banco”.

Foto cedidaAlexis Renault, director global de high yield de Oddo BHF AM y gestor del nuevo fondo.. Oddo BHF AM lanza el fondo Oddo BHF Global Credit Short Duration

Tras el éxito de Oddo BHF Euro Credit Short Duration, que cuenta actualmente con un volumen de activos de más de 1.800 millones de euros, Oddo BHF Asset Management ha ampliado su oferta con el lanzamiento de Oddo BHF Global Credit Short Duration. El fondo se lanzó el 22 de octubre de 2018 y ya ha recaudado unos 65 millones de euros.

Según ha explicado la gestora, el fondo ofrece a los inversores acceso a una cartera globalmente diversificada de deuda corporativa a corto plazo –el 75% de los bonos tendrá un vencimiento residual inferior a cinco año–. El fondo asignará su inversión de forma ponderada al PIB en tres regiones principalmente: América, Europa y Asia. Además, puede generarse más valor añadido mediante la asignación flexible a diferentes países y regiones de inversión.

Ante el contexto actual, la firma considera que la deuda corporativa a corto plazo ofrece un perfil de riesgo y rentabilidad atractivo en el entorno actual de tipos de interés bajos. “Puesto que el riesgo de impago disminuye con el tiempo, las estrategias centradas exclusivamente en títulos a corto plazo obtendrán una rentabilidad atractiva, pero sin asumir un riesgo excesivamente alto. Además, los títulos a corto plazo son menos sensibles a las subidas de los tipos de interés y los movimientos de los diferenciales”, señala la gestora.

Oddo BHF Global Credit Short Duration será gestionado desde Dusseldorf por Alexis Renault, director global de high yield de Oddo BHF AM con el apoyo de Janis Heck e Iván Romanenko, junto a un equipo de 13 analistas y gestores de cartera. El fondo invertirá principalmente en bonos high yield con una calificación de al menos B3 o B-, aunque puede aumentar la proporción de bonos con categoría de inversión (investment grade) hasta el 100%, dependiendo del ciclo del crédito. Desde el lanzamiento de la primera estrategia high yield en 2000, el equipo no ha registrado ni un solo impago en su cartera.

“El éxito de esta inversión se basa en un riguroso análisis fundamental del crédito de los emisores por parte de nuestro equipo de expertos. Esto no solo minimiza el riesgo de impago, sino que también detecta puntos de entrada atractivos para la compra”, afirma Renault. El equipo de Alexis Renault gestiona activos por un total de 2.500 millones de euros invertidos en estrategias de deuda corporativa a corto plazo.

Oddo BHF Global Credit Short Duration ha sido autorizado para su comercialización en Alemania, Austria, Francia y España. Ofrece clases de acciones de capitalización y de reparto para inversores particulares e institucionales.

Pixabay CC0 Public DomainAnnieSpratt. La Fundación CFA Institute Research premia al profesor William N. Goetzmann, de la Universidad de Yale

La Fundación CFA Institute Research ha querido reconocer la labor de William N. Goetzmann, profesor de la Universidad de Yale, otorgándole el premio James R. Vertin 2018, que reconoce las contribuciones realizadas a la industria de inversión.

La Fundación, entidad a través de la cual CFA Institute vehicula su investigación, patrocina a investigadores independientes sobre temas de actualidad. El premio James R. Vertin 2018 se creó en 1996 para honrar a James R. Vertin, quien destacó por su liderazgo en la promoción de la excelencia en la investigación y la educación. se otorga periódicamente para reconocer a las personas que han producido un cuerpo de investigación notable por su relevancia y valor perdurable para los profesionales de la inversión. Los ganadores anteriores del Premio Vertin incluyen los premios Nobel William Sharpe y Robert Shiller.

En esta ocasión el premio fue entregado en China, en la oficina de Beijing de CFA Institute, de la mano de LJ Jia, responsable de China dentro de la institución. El premiado, William Goetzmann, fue seleccionado por sus notables contribuciones a la profesión de inversor, incluida su investigación actual centrada en inversiones alternativas, finanzas conductuales y el mercado del arte. Según explican desde la organización, el trabajo de Goetzmann también incluye estudios de previsibilidad del mercado de valores, fondos de cobertura y sesgos de supervivencia en la medición del rendimiento.

“El profesor Goetzmann es un verdadero hombre del Renacimiento cuyos intereses van desde las raíces antiguas y medievales de las finanzas hasta el diseño de gráficos de datos”, ha señalado Larry Siegel, director de investigación de la Fundación CFA Institute Research.

El entorno para los inversores de renta variable americana parece que sigue sesgado hacia lo positivo. Los recientes informes económicos sobre Estados Unidos son alentadores: el crecimiento real del producto interior bruto se incrementó en un 4,2% durante el segundo trimestre del 2018, según las segundas estimaciones de la Oficina de Análisis económicos (Bureau of Economic Analysis).

Adicionalmente, la encuesta de producción industrial ISM está reportando una lectura de una sólida expansión y el último informe de empleo fue muy positivo, con la tasa de desempleo en su nivel más bajo desde 1969.

Mientras tanto, la temporada de resultados del tercer trimestre ha comenzado continuando con la extensa racha de crecimiento observada hasta el momento durante el año, unida a sanas estimaciones de crecimiento futuro.

La fortaleza continua de la economía americana, en parte debido a la rebaja de impuestos y gasto fiscal, ha significado que la confianza empresarial y de los inversores se haya mantenido firme.

Expectativas de cambios en la política monetaria se hicieron sentir

En una rueda de prensa a mediados de septiembre, el presidente Powell era extraordinariamente optimista con respecto al panorama económico. Además, hace poco comentó que la postura de la política monetaria sigue estando “lejos de neutral” y que puede que en última estancia debiera moverse a un territorio restrictivo.

Mientras que estos comentarios no debieron haber sorprendido a los inversores (están en línea con las proyecciones económicas y de tipos de interés del Comité Federal del Mercado abierto ( FOMC en sus siglas en Ingles), sí representan un cambio en la confianza del presidente Powell que se había centrado anteriormente en la necesidad de normalizar la política gradualmente a lo largo del tiempo, alejándose de compartir su propia opinión de si la política debería eventualmente girar a restrictiva

Estos comentarios del presidente Powell seguramente contribuyeron a anticipar tipos de interés más altos y la subida en los rendimientos de los bonos del tesoro.

Las small caps han tenido un fuerte recorrido..

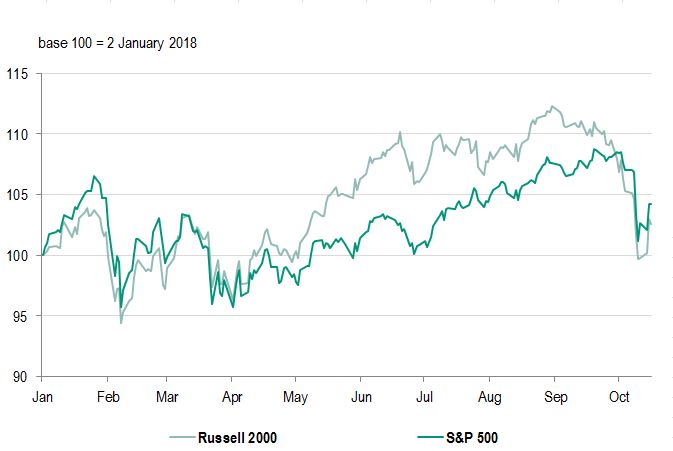

En un rango de seis meses hasta agosto 2018, las small caps han superado a las large caps durante cinco de los meses. Esto corresponde al periodo desde marzo cuando la posibilidad de la guerra comercial comenzó a acaparar atención. El mejor comportamiento de las small caps sobre las large caps desde febrero es el más significativo desde la crisis financiera (+15.6% vs +7.6%). Desde nuestro punto de vista, la idea que las acciones small caps representan una apuesta relativamente segura en este escenario quedó justificada. El nivel de superación dejó a las small caps debiendo una corrección frente a las large caps. (ver gráfico 1 más abajo)

Grafico 1: Habiendo superado a las large caps en el acumulado del año hasta agosto 2018, las small caps han tenido un peor comportamiento en la reciente corrección

Fuente: Datastream, BNP Paribas Asset Management, a 17/10/2018

Principios de octubre fue una corrección, no el comienzo de un mercado bajista

No vemos la corrección de principios de octubre como el comienzo de un mercado bajista para los valores small caps. Como hemos mencionado, las ventas fueron desatadas por miedo a subidas de tipos de interés. En este contexto, el nivel de apalancamiento tuvo importacia en las ventas, puesto que la mayoría de las acciones apalancadas tuvieron un peor comportamiento con respecto a sus peers con balances limpios. El actual telón de fondo boyante de la economía americana debería continuar a soportar los resultados americanos y harán, en nuestra opinión, más que compensar la subida de los rendimientos de los bonos, en el corto plazo sin duda.

Tampoco anticipamos que la transición por parte del FOMC a un estado más neutral sea lo suficientemente abrupta para parar la expansión actual. Una normalización gradual sigue siendo un objetico (realizable) debido a la ausencia de presiones inflacionarias. Al mismo tiempo el estímulo fiscal seguirá haciéndose sentir.

Debido al alcance de la corrección en small caps lo vemos como una oportunidad de compra

Reafirmando el caso para small caps

En nuestra opinión, los argumentos que llevaron a los inversores a buscar compañías más pequeñas continúan intactos. Primero, es probable que permanezcan relativamente aisladas del impacto económico de la guerra comercial. Y segundo, se espera que se beneficien de forma notable de las recientes rebajas de impuestos. Las Small caps también han experimentado un aumento en los recortes de impuestos locales corporativos, debido a la naturaleza domestica de sus ingresos y beneficios. Argumentaríamos que la reducción de impuestos al consumidor también ha ayudado debido a que las small caps tienden a ser más sensibles a las tendencias económicas locales y de demanda. Esta es la razón por la que creemos que, en este punto, tiene sentido invertir en acciones small caps seleccionadas.

Grafico 2: Naturaleza doméstica de las small caps americanas

Debemos dejar claro que, desde nuestro punto de vista, una guerra comercial total será evitada y que se llegará a un acuerdo para evitar mayores daños a la economía global. No obstante, dados los riesgos, creemos que las compañías americanas con mayores niveles de exposición doméstica en lugar de a fuentes de ingresos internacionales, parecen más atractivas y están más aisladas a problemas de comercio exterior. Esto se plasma en valores small-caps

Espacio para optimismo continuo

Seguimos positivos en small caps después de la solidez de los resultados publicados y de las constantes expectativas de una aceleración en el crecimiento de beneficios durante el último trimestre del año. También vemos las valoraciones atractivas después de la reciente corrección. Las valoraciones están por debajo de su media en el largo plazo. El PER de Russell 2000 está a niveles anteriores a las elecciones del 2016, a pesar de que el índice se ha incrementado en más de un 40% durante este periodo de tiempo. Así pues, los beneficios han sido el motor de impulso. Asumiendo que el trasfondo geopolítico no empeore y haga descarrilar la expansión económica, esperamos que la reserva federal americana continúe a incrementar los tipos lentamente, los rendimientos de los bonos escalen y el dólar americano se reafirme modestamente en los próximos meses.

Para enfatizar este punto, las condiciones macroeconómicas subyacentes son suficientemente sólidas desde nuestro punto de vista para justificar un viento de cola para las small-caps. A medida que los consumidores y compañías continúen a sentir los efectos positivos de la expansión económica, los fundamentales probablemente seguirán mejorando, lo que también beneficiará a las acciones small- caps

A nuestro juicio, los fundamentales sugieren que el mercado alcista de renta variable continuará. Mientras que una recesión probablemente acabaría con la racha alcista, vemos pocos signos de un empeoramiento del entorno. Al contrario, el crecimiento económico se está acelerando. Al mismo tiempo, al amparo de la reciente corrección, las small caps están cotizando con descuento con respecto a sus relación de largo plazo con las large caps