El empleo en el sector de la banca en España ya supera los 450.000 ocupados

| Por Silvia Meijon | 0 Comentarios

El empleo en el sector de la banca en España ya supera los 450.000 ocupados con cifras del segundo trimestre de este año, lo que supone un aumento del 2,6% frente al mismo periodo del 2024. Así lo revela el informe Mercado de trabajo en el sector de Banca y Seguros, elaborado por Randstad Research, el centro de estudios de Randstad, la empresa de talento número uno en España y el mundo.

El sector bancario se divide en tres áreas. La mayor es el segmento de Servicios financieros, que representó a cierre del segundo semestre de 2025 el 55% del empleo en el sector, con 251.903 ocupados.

Le siguieron los trabajadores de Seguros y fondos de pensiones privados, con el 27% del empleo y 121.657 ocupados. El 18% restante, equivalente a 79.905 trabajadores, correspondió a Actividades auxiliares, la sección que más ha crecido interanualmente, con un alza del 9%.

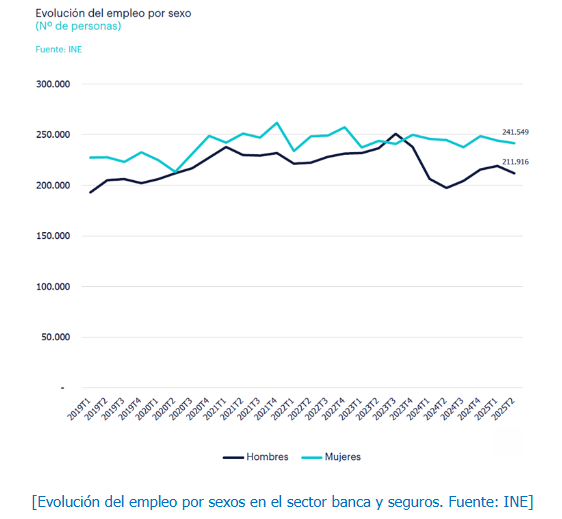

La ocupación femenina predomina ligeramente, con un 53,3% del total, más de 242.000 mujeres. La cifra es ligeramente superior al promedio de la economía española, donde ocupan el 46,7% de los puestos de trabajo. Esta tendencia en el sector de banca y seguros se ha incrementado en los últimos años, ya que el empleo masculino ha decrecido, hasta formar una diferencia de empleo entre ambos sexos de 30.000 personas.

La proporción de hombres y mujeres es muy similar en los segmentos de Servicios financieros y Actividades auxiliares, pero la ocupación femenina se dispara en la subcategoría de los seguros, donde alcanza el 63%.

“Atraer talento joven, nativo digital y con las competencias adecuadas es una prioridad estratégica para el sector si quiere sobrevivir. El futuro del empleo en el sector bancario pasa ineludiblemente por la adaptación y la apuesta por el talento tecnológico”, asegura Ana Casqueiro, responsable de cuentas estratégicas del sector banca de Randstad.

Por profesiones, la ocupación bancaria está liderada por los Técnicos y profesionales científicos y de apoyo (58,1%), seguidos por Contables, administrativos y otros empleados de oficina (29,1%) y por Directores y gerentes (10,6%). En conjunto, estas tres ocupaciones abarcan el 97,8% del empleo total en el sector.

El reemplazo generacional, el gran desafío de la banca

El reemplazo generacional es uno de los grandes retos que debe afrontar la banca. Desde el primer trimestre de 2022, el grupo de ocupados de 45 a 54 años ha superado de forma consistente al de 35 a 44 años. La brecha entre ambos ha aumentado debido a una marcada tendencia decreciente del segundo grupo.

Mientras tanto, los grupos de 25 a 34 años y los mayores de 55 años se mantienen estables, con alrededor de 80.000 ocupados cada uno, respectivamente. El 53% del empleo en Banca y Seguros se concentra en trabajadores mayores de 45 años. La distribución por edad es similar en los tres segmentos, aunque Servicios financieros tiene la estructura más joven, con solo un 14% de empleados mayores de 55 años.

El empleo se concentra en ocupados españoles

La evolución del empleo por nacionalidad en el sector bancario refleja un predominio total de los ocupados españoles, que suman el 87,4% del total, con 396.000 empleados.

Este porcentaje es más elevado en Servicios financieros, donde alcanza el 92% y los ocupados extranjeros copan solo el 6%, mientras que el restante 2% son empleados con doble nacionalidad. Por su parte, en Seguros, reaseguros y fondos de pensiones privados los ocupados extranjeros son el 12%, mientras que en Actividades auxiliares alcanzan el 13%.

La Comunidad de Madrid lidera la actividad

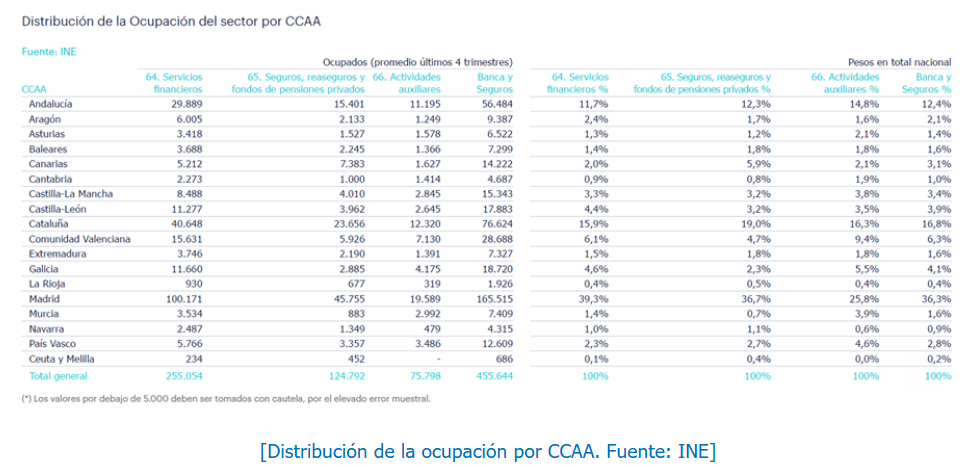

En cuanto al reparto por comunidades autónomas, el sector bancario está muy ubicado en Madrid. La comunidad concentra el 36,6% del total de ocupados, seguida de Cataluña, con 76.624 ocupados (16,8%), y Andalucía, con 56.484 (12,4%). Estas tres comunidades, junto con la Comunidad Valenciana, suman el 71,8% de los ocupados en este sector.

Madrid reina en todos los sectores. En servicios financieros concentra el 39,3%, en seguros el 36,7%, y en Actividades auxiliares, el 25,8%. Mientras que en el conjunto de España el 2% de los trabajadores pertenecen al sector bancario, en Madrid el porcentaje sube al 4,6%.