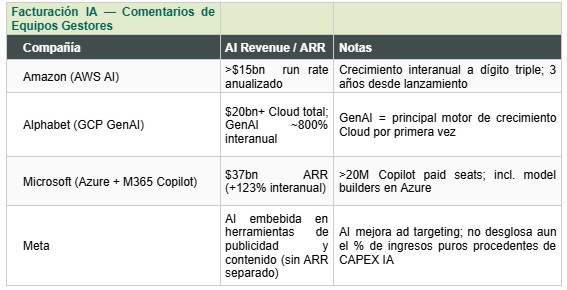

Objetivo 5.000 millones: Rothschild & Co se pone como objetivo triplicar su patrimonio en España

| Por Elsa Martin | 0 Comentarios

Rothschild & Cie viene de haber cerrado un ejercicio de récord, al haber terminado 2025 con 6.000 millones de euros en flujos netos, cifra que les ha situado en el top 1% de gestoras independientes por captación neta de dinero. La firma francesa ha celebrado recientemente tres años de la apertura de su oficina en Madrid, presentando ante la prensa una exigente agenda de crecimiento para el próximo lustro con un fin claro que detalló Lorenzo Gallardo, country head de la firma para España: “Nuestro objetivo es posicionarnos como un grupo independiente entre los grandes jugadores globales de la industria”.

Rothschild & Cie se constituye en tres grandes negocios: Global Advisory (banca de inversión), donde ocupan un lugar relevante, como primer jugador en Europa y entre los primeros jugadores a nivel global en número de operaciones asesoradas y en operaciones corporativas; Wealth y Asset Management, que gestionan conjuntamente 150.000 millones de euros, y Private Equity familiar, con un patrimonio de 30.000 millones que incluye operaciones en buyouts, secundarios y multiactivos. El negocio se complementa con la división de arquitectura abierta, en la que cuentan con más de 200 mandatos. En la división de Asset Management, el grupo tiene 47.000 millones de euros en activos bajo gestión y un ambicioso plan para seguir creciendo y diversificando su base de clientes por regiones, donde España va a ocupar una pieza clave.

España, pieza clave

En su presentación, Gallardo detalló que la firma ha sido capaz de prácticamente doblar su tamaño en 3 años, desde los 24.000 millones de 2022 a los 47.000 millones al cierre de 2025, equivalente a una tasa anual compuesta de crecimiento del 29% entre 2022 y 2025. Este crecimiento se explica en parte por el efecto mercado, pero particularmente por las entradas netas de dinero a las estrategias.

¿Cómo están organizados los activos de la gestora? Por regiones, Rothschild & Cie sigue siendo un grupo eminentemente francés, y eso explica que Francia concentre el grueso de su volumen gestionado, con 35.500 millones de euros; le siguen Europa del norte, con 6.500 millones, y Europa del Sur (que comprende España e Italia) con 5.000 millones.

Por tipos de cliente, el negocio se organiza de esta manera: un 19% es dinero institucional, un 51% es B2B2C y el 30% restante se corresponde con la banca privada. Según datos aportados por la firma, el crecimiento se ha repartido entre todos los segmentos, con una notable aceleración en el caso del dinero institucional: si en 2024 habían entrado 270 millones de euros de esta parte de la clientela, en 2025 la cifra se incrementó hasta 486 millones, y en 2026 definitivamente se ha acelerado, con 1.065 millones de euros registrados entre enero y febrero de este año.

Una última manera de ver cómo está distribuido el negocio es por clases de activos: actualmente el grueso del patrimonio de Rothschild & Cie, un 36%, está invertido en renta fija; otro 28% se encuentra en estrategias multiactivos, un 15% en fondos monetarios, un 11% en renta variable y el 10% restante, en fondos de arquitectura abierta.

Un listón alto

Todos estos datos aportan pistas de los planes a futuro de la firma, que celebra en 2026 su tercer aniversario en España. Si hace tres años la oficina madrileña abrió sus puertas con un negocio de 107 millones de euros, para el final del ejercicio 2025 la cifra ya se situó en 1.649 millones de euros, “y con la ambición de seguir creciendo”, afirmó Gallardo, que avanzó que la Rothschild & Cie se ha puesto como objetivo alcanzar los 5.000 millones de euros de captación neta en Iberia para el horizonte 2030-2035.

Este objetivo entronca con las propias ambiciones del grupo, que se ha puesto como meta alcanzar los 80.000 millones de euros bajo gestión entre 2029 y 2035, posicionándose entre los mayores jugadores globales dentro de la industria de asset management a través de un crecimiento principalmente orgánico y con claro afán expansionista: el último año el 70% de las captaciones vinieron de mercados periféricos para la firma, y también tienen objetivos más allá de Europa, con los ojos puestos a largo plazo en la plaza uruguaya.

Gallardo explicó que son tres los pilares que van a sustentar esta evolución del grupo: 1) seguir creciendo, apalancándose en el fondo R-co Conviction Credit Euro, actual flagship de la firma con 5.300 millones de euros en activos bajo gestión; consolidar y seguir dando soporte a la base de clientes, “que cada vez demandan más reporting personalizado y más servicio”, en palabras del country head; y diversificación en el portfolio de productos de la firma.

Una gama consolidada

Morningstar reconoció en sus premios de 2026 al R-co Conviction Credit Euro como Mejor Fondo de Renta Fija en EUR, después de un 2025 en que tuvo 1,7 mil millones de euros de captación neta que han aupado a esta estrategia al top 4 dentro de la categoría de inversión de Crédito Europeo IG. El otro gran conocido de la firma es el R-Co Valor, de hecho, el fondo abierto más antiguo de Rothschild al contar con un track record de más de 32 años, 10.000 millones de euros en activos bajo gestión y 2,6 mil millones de euros de captación neta en 2025. Gallardo aclaró que ninguno de estos dos fondos tiene límite de capacidad, al menos por el momento.

En el espíritu de dar a conocer otros productos de la firma, durante la presentación también se dieron detalles sobre otras cuatro estrategias de la gama que la firma va a empezar a promocionar más activamente:

- En renta fija, el R-co Conviction Credit SD Euro, una versión del fondo flagship con posicionamiento en crédito europeo de menor duración, al que Gallardo calificó como “el hermano pequeño” de dicha estrategia.

- En renta variable global destacaron entre otros al R-co Gold Mining, que invierte en mineras de oro.

- En renta variable europea, el R-co Conviction Equity Value Euro

- Y en fondos multiactivos o diversificados, el R-co Valor Balanced, “una versión moderada del flagship” en palabras del experto.

“Nuestro reto va a consistir en buscar diversificación y hacer crecer nuestras estrategias satélites”, concluyó Gallardo.