El shock geopolítico ha estado marcando el rumbo de los mercados financieros desde que Estados Unidos e Israel lanzaron ataques contra Irán a finales de febrero. Los precios de la energía se dispararon, al igual que la volatilidad en los mercados de acciones y bonos, en medio de los ataques iraníes contra Israel y las naciones del Golfo ricas en petróleo, así como del cierre de facto del estratégico estrecho de Ormuz al tráfico marítimo internacional.

Cuando los titulares se centran en la guerra, suelen surgir preocupaciones sobre la disrupción económica, el suministro energético y la estabilidad financiera. Sin embargo, la historia sugiere que la relación entre los conflictos bélicos y el comportamiento de la renta variable a largo plazo es más sutil de lo que los movimientos iniciales del mercado podrían indicar. Expertos de AllianceBernstein analizan el comportamiento histórico de las bolsas en episodios geopolíticos anteriores, con conclusiones clave para los inversores.

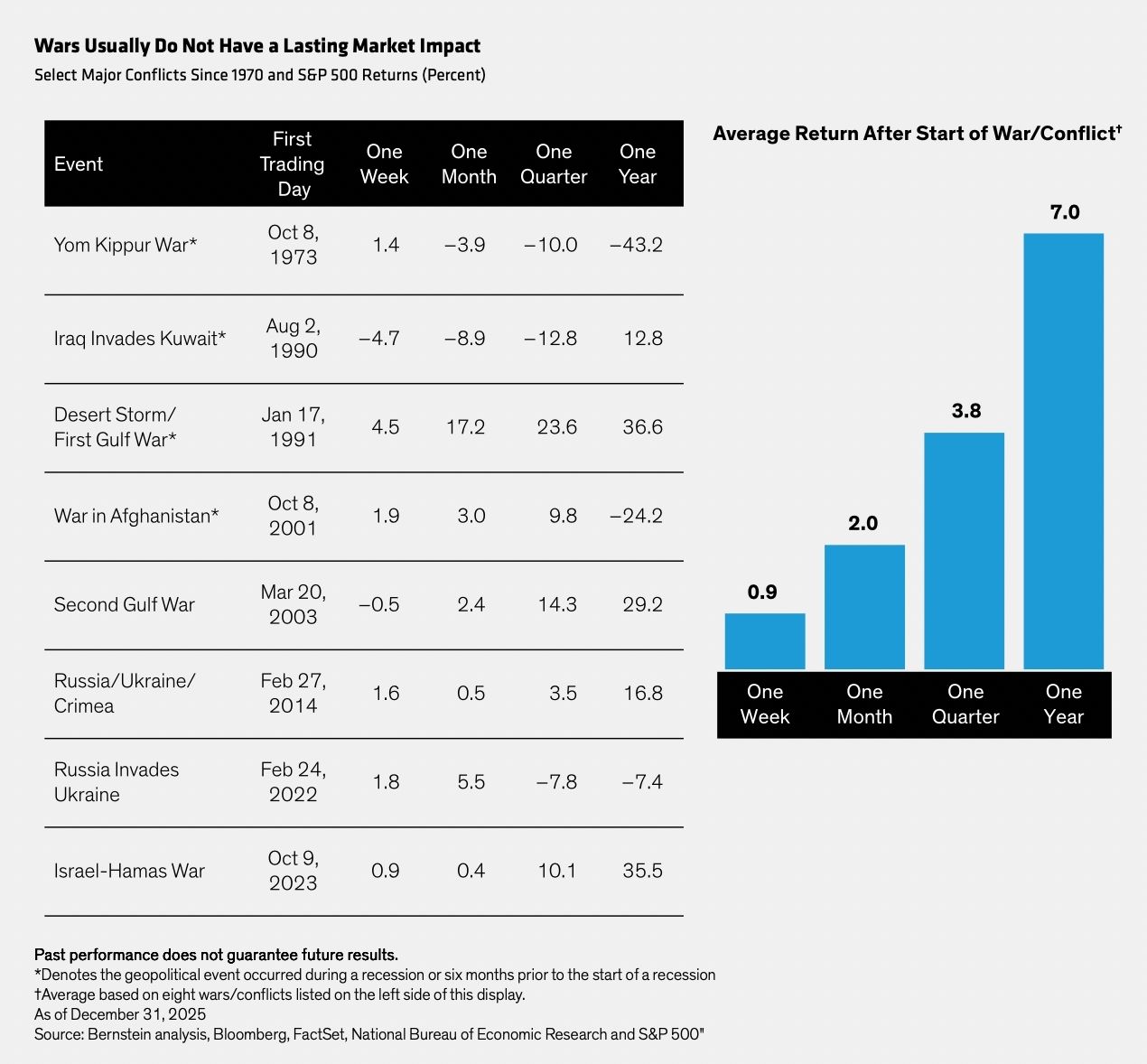

Los mercados tienden a estabilizarse con el tiempo

Si se analizan ocho grandes conflictos de las últimas cinco décadas, el S&P 500 mostró con frecuencia una elevada volatilidad en torno al estallido de las hostilidades. Desde la gestora constatan que, en varios casos, los mercados cayeron durante los primeros días y semanas, reflejando la incertidumbre sobre la duración del conflicto y su posible impacto económico. No obstante, las bolsas tendieron a estabilizarse —y en muchos casos a recuperarse— a lo largo de horizontes más prolongados. De media, un año después del inicio del conflicto, el S&P 500 registraba una subida del 7 %, lo que pone de relieve la capacidad del mercado para mirar más allá de los shocks geopolíticos.

Estas observaciones históricas, puntualizan no obstante desde AllianceBernstein, presentan algunas salvedades. El tamaño de la muestra es reducido y cada conflicto se desarrolló en un contexto macroeconómico y de mercado distinto. Algunas guerras coincidieron con recesiones o desequilibrios financieros que amplificaron su impacto sobre los precios de los activos. Otras se produjeron en periodos de mayor resiliencia económica, lo que permitió a los mercados absorber el shock con mayor facilidad. Como resultado, las medias pueden ocultar una dispersión significativa en los resultados.

Riesgos específicos en el entorno actual

El conflicto actual comenzó en un contexto particularmente complejo. Desde la firma recuerdan que el crecimiento global y las condiciones financieras ya mostraban fragilidad, mientras que las valoraciones bursátiles estaban tensionadas por la concentración del mercado impulsada por la inteligencia artificial. En este escenario, una interrupción prolongada del suministro energético podría alimentar la inflación, alterar la política monetaria de los bancos centrales a nivel global, frenar el crecimiento económico y presionar los márgenes corporativos. Los mercados de renta variable podrían tener más dificultades para ignorar el estrés geopolítico actual con la misma facilidad que en el pasado. Por el contrario, un final rápido del conflicto podría aliviar con rapidez las tensiones en los mercados.

En última instancia, la visión de AllianceBernstein es que las rentabilidades de la renta variable a largo plazo están determinadas por los beneficios empresariales y la solidez de los modelos de negocio, y no por los acontecimientos geopolíticos. Para los inversores, el desafío no consiste tanto en anticipar la reacción de los mercados a los titulares, sino en asegurarse de que las carteras no estén excesivamente expuestas a escenarios adversos extremos. Mantener una adecuada diversificación, someter las exposiciones a pruebas de estrés y priorizar compañías de alta calidad puede ayudar a que las carteras de renta variable atraviesen periodos de elevada incertidumbre con mayor solidez y se posicionen estratégicamente para la recuperación cuando los mercados se estabilicen.

Foto cedidaAlexandra Haggard, directora de Servicios de Clases de Activos para Europa y Asia-Pacífico en Capital Group.

Capital Group ha publicado sus hipótesis sobre los mercados de capitales para 2026. En este informe, la firma recoge sus expectativas a largo plazo sobre rentabilidad, correlaciones y volatilidad de las principales clases de activos en un horizonte de 20 años.

Su principal conclusión es la rentabilidad tanto de la renta variable como de la renta fija se han reducido ligeramente con respecto a 2025. A pesar de este ajuste, Capital Group mantiene una visión constructiva a largo plazo, apoyada en la estabilidad de la inflación, el aumento de la productividad y en un entorno que ofrece un mayor abanico de oportunidades para carteras diversificadas, gestionadas de forma activa y con un enfoque a largo plazo.

La gestora subraya además el papel de la gestión activa en el funcionamiento de los mercados, al contribuir al descubrimiento de precios y a una asignación más eficiente del capital. El enfoque de inversión de la firma se apoya en décadas de experiencia a lo largo de distintos ciclos de mercado. En este contexto, durante 2025 los profesionales de inversión de Capital Group mantuvieron más de 22.000 reuniones con empresas de todo el mundo, información que sirve de base para la elaboración de sus hipótesis a largo plazo.

“Nuestras previsiones para el mercado de capitales en 2026 reflejan un mundo en el que la incertidumbre a corto plazo y los cambios estructurales conviven con oportunidades a largo plazo”, señala Alexandra Haggard, directora de Servicios de Clases de Activos para Europa y Asia-Pacífico en Capital Group. Según la directiva, aunque las expectativas de rentabilidad de las principales clases de activos se han moderado ligeramente en un horizonte de 20 años, la firma sigue observando un panorama constructivo en los mercados globales, respaldado por los ciclos de innovación, los avances en inteligencia artificial y una inflación que se mantiene próxima a los objetivos de los bancos centrales.

En este sentido, destaca que la inteligencia artificial continúa siendo un motor estructural de la resiliencia económica a largo plazo gracias a sus efectos sobre la productividad y que, en un entorno cada vez más complejo, se refuerza la importancia de la inversión activa y de una toma de decisiones reflexiva.

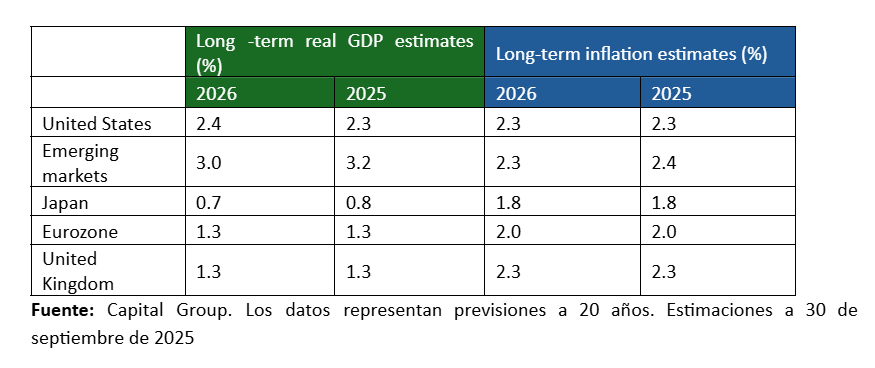

En cuanto al crecimiento económico, Capital Group prevé que las expectativas de PIB real se mantengan prácticamente estables. Estados Unidos registraría un ligero aumento hasta el 2,4%, mientras que la zona euro y el Reino Unido se mantendrían en el 1,3%. Por su parte, los mercados emergentes se situarían en el 3,0% y Japón en el 0,7%, en ambos casos con un leve descenso respecto a las previsiones anteriores.

Las expectativas de inflación también se mantienen prácticamente sin cambios y en niveles cercanos a los objetivos de los principales bancos centrales. La firma estima una inflación en torno al 2% en Europa y Japón, y del 2,3% en Estados Unidos y el Reino Unido. A corto plazo, la inflación se situaría cerca del 3% en Estados Unidos y Japón, mientras que en India se espera que supere el 3%, y en Europa y el Reino Unido se acercaría de nuevo al 2%.

Su visión sobre las rentabilidades

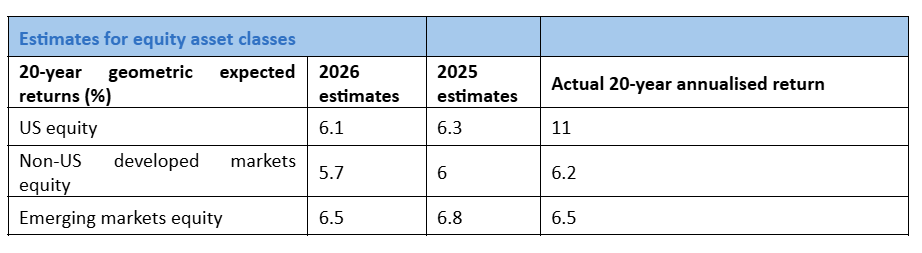

En los mercados de renta variable, Capital Group ha recortado ligeramente sus previsiones de rentabilidad tras el buen comportamiento reciente de las bolsas y las actuales valoraciones elevadas. En concreto, la gestora estima una rentabilidad anual del 6,1% para la renta variable estadounidense, del 5,7% para los mercados desarrollados fuera de Estados Unidos y del 6,5% para los mercados emergentes, en un horizonte de 20 años.

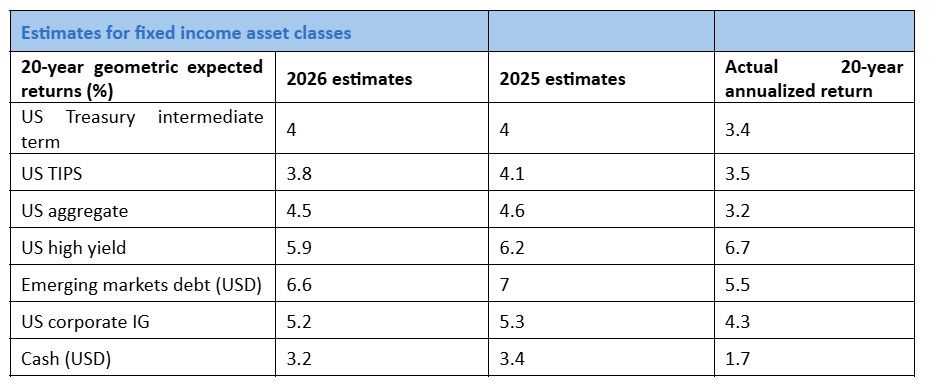

Para la renta fija, la firma anticipa rendimientos algo inferiores, como consecuencia de unos niveles iniciales de rentabilidad más bajos, aunque considera que unas hipótesis de tipos de interés más elevados a largo plazo compensan parcialmente este efecto. En cualquier caso, subraya que el entorno sigue siendo claramente más favorable que el escenario de tipos excepcionalmente bajos que caracterizó a las dos últimas décadas. En este contexto, prevé que el rendimiento del bono del Tesoro estadounidense a diez años se sitúe en el 4,2% a largo plazo, frente al 3,9% estimado el año pasado.

En el mercado de divisas, Capital Group espera que el dólar estadounidense se deprecie de forma moderada, en torno a un 0,5% anual. Según sus previsiones, el yen y el yuan se apreciarían respecto al año pasado, mientras que el euro y la libra esterlina continuarían debilitándose, de modo que el impacto global sobre el dólar se mantendría ampliamente equilibrado.

Foto cedidaPaco Illueca, director general de GVC Gaesco Alternative Investments; y Davide Cannarozzi, Managing Partner de RIF de GVC Gaesco

GVC Gaesco Alternative Investments, la gestora de inversiones alternativas GVC Gaesco, ha lanzado un fondo de 70 millones de euros enfocado a infratech, categoría que agrupa a startups y scale-ups que desarrollan la infraestructura física y digital de la nueva economía.

El fondo, denominado Resilient Infratech Ventures FCRE, SA (RIF), ha recibido la aprobación por parte de la CNMV y nace con la voluntad de cubrir un vacío de mercado, ya que muchas compañías tecnológicas intensivas en capital no encajan ni en el venture capital tradicional ni en la financiación de infraestructuras convencional.

RIF se centrará en tecnologías aplicadas a energía, industria e infraestructura digital, tres ámbitos cada vez más interdependientes en Europa. En este sentido, RIF identificará oportunidades en compañías tecnológicas que trabajan en soluciones de almacenamiento energético, redes, electrificación industrial, automatización, eficiencia de recursos, infraestructura para datos y otras tecnologías críticas para la competitividad europea. El vehículo invertirá prioritariamente en Europa, con especial atención a mercados como España, Italia, Francia y Portugal.

Davide Cannarozzi, Managing Partner de RIF, subraya que “llevamos casi veinte años construyendo esta especialización, primero como fundadores y gestores de compañías tecnológicas, y después como inversores. F4E – Financing for Equity nace precisamente de esa experiencia acumulada sobre el terreno: de entender que las empresas intensivas en capital no pueden escalar solo con equity tradicional y necesitan una arquitectura financiera mucho más inteligente para desplegar todo su potencial”.

Paco Illueca, director general de GVC Gaesco Alternative Investments, destaca que “desde nuestra red de clientes y relaciones con inversores estamos viendo una demanda creciente por estrategias alternativas ligadas a la economía real, la innovación tecnológica y los mercados privados. En un contexto en el que diversificar carteras más allá de los activos tradicionales es cada vez más importante, creemos que las tecnologías de hardware e infraestructura digital representan una de las oportunidades más atractivas para los inversores sofisticados en los próximos años”.

La transformación del real estate que está experimentando Miami es un claro ejemplo de lo que está ocurriendo en toda Florida, donde confluyen dos importantes tendencias: movimientos poblacionales y su atractivo para los inversores. Según la visión de Pilar Lecha, broker inmobiliario con más de una década de experiencia en el mercado de lujo, el pujante crecimiento de población en este estado está transformando las ciudades y Miami es la proyección de ese gran cambio.

“Más de 1.350 personas al día se están mudando al estado de Florida, y un tercio de esa gente llega a Miami. Florida se ha convertido en el segundo estado en recibir a ciudadanos norteamericanos que deciden mudarse. Esta es una tendencia que comenzamos a ver después de la pandemia del COVID-19, pero que se ha mantenido en el tiempo. Además, este movimiento se ha visto reforzado por el hecho de que numerosas multinacionales también han decidido mover sus sedes a Miami, atraídas por el potencial de la ciudad en términos de ubicación, músculo empresarial y nivel económico”, explica Lecha.

En este sentido, Citadel -hedge fund de Ken Griffin-, Blackstone e Inter&Co son los últimos ejemplos de grandes compañías del sector financiero que se han instalado en la ciudad. Según reconoce Lecha, “muchas de estas firmas se han mudado a Brickell, que ha pasado a ser conocido como el Wall Street del Sur, por su ubicación estratégica y por la comunidad financiera que se ha tejido”.

Oportunidades de inversión

En consecuencia, Lecha explica que estas tendencias han transformado el mercado de real estate, que ha apreciado su valor y ganado mayor atractivo como inversión. “Cuando los inversores llegan a Miami lo que les importa es saber si llegan tarde o a tiempo para invertir en este mercado. En mi opinión, aún hay oportunidades interesantes, pero sobre todo, es una inversión con mucho recorrido de crecimiento. Una cifra que ilustra esta oportunidad es que ahora mismo hay 153 edificios en construcción. Lo que estamos viendo es que la oferta del segmento residencial está creciendo, en particular aquella destinada a alquiler de corta duración”, señala.

Un matiz que alimenta la demanda de real estate en Miami es, según Lecha, que el mercado facilita el apalancamiento, “lo cual permite entrar con tickets más bajos y acabar realizando importantes inversiones”. En su opinión, otros dos motivos que hacen atractivo a este mercado son un marco impositivo más favorable para el inversor y un entorno con un dólar algo más débil, “ya que ambas cosas dotan al inversor de un mayor poder adquisitivo”. Por último, destaca que la fuerte presencia de inversores internacionales hace que el mercado local sentiría mucho más el impacto de las tasas hipotecarias y la incertidumbre global.

Perfil del inversor

Ahora bien, ¿quién lidera la inversión? Según datos de MIAMI Realtors, en 2025, los compradores extranjeros representaron el 15% de las compras residenciales en el sur de Florida, siete veces más que el promedio nacional (2%). Además, casi la mitad de todas las compras internacionales en Florida se concentran en Miami, Fort Lauderdale y West Palm Beach; y más de la mitad de estas transacciones se realizan en efectivo y la mayoría se adquiere para inversión o uso vacacional.

Además, Latinoamérica es el motor de este flujo internacional: Colombia lidera con 15% del total de compradores extranjeros en Miami, seguida por Argentina (11%), México (7%), Brasil (7%) y Venezuela (5%). “El inversor latinoamericano siempre ha mostrado interés por Miami, y el real estate es una forma de traer su capital. Principalmente, además de rentabilidad, esta clase de inversor encuentra aquí seguridad jurídica, y para él eso tiene un gran valor. Los brasileños y los colombianos son los que más están invirtiendo ahora mismo”, explica.

Por último, Lecha añade que también ha detectado un mayor interés por parte de los inversores europeos, en particular españoles: “Responde a un perfil de empresario, tanto grande como pequeño, así como family offices. Llegan con un ticket pequeño y están apostando también por propiedades pequeñas”.

Ciudad joven, ciudad de futuro

Un aspecto que Lecha pone en valor es que esta transformación de su real estate se produce en paralelo con la evolución de la vida de la ciudad. “Miami ha logrado romper su estacionalidad. No podemos olvidar que, además de ser un centro de negocio y financiero, 17 millones de turistas al año, siendo su puerto el primero de todo EE.UU. A esa realidad que aporta el sector turístico, se suman ahora todas esas grandes compañías, sector empresarial y población que se ha mudado. Esto se traduce en una ciudad dinámica, joven y llena de eventos, como el mundial de fútbol, que sitúan a la ciudad aún más en el mapa del mundo”, destaca la experta.

El carácter de la ciudad es relevante porque, según la experiencia de Lecha, las características que va adquiriendo la ciudad también influyen en las tendencias de inversión. “El ejemplo más claro es el universo de los criptoactivos y las criptomonedas. Miami se ha posicionado como un referente en este ecosistema, gracias a las firmas que aquí se han instalado, y en consecuencia estamos viendo muchas operaciones de real estate en cripto”, afirma. Y, a continuación, explica: “Nos encontramos con dos perfiles que compran real estate en cripto. Hay un perfil de comprador de más de 50 años que tiene cripto y, como aún es cauto, lo pone en el ladrillo. Y hay otro perfil, más joven y familiarizado con este activo, que coge préstamo en cripto o que hace la operación en cripto para no perder su posición en criptomonedas”.

Su conclusión desde el mercado del real estate, tras años viviendo allí, es que todas estas “energías” habitan en la ciudad y la llenan de vida.

A través de una carta al Comité Especial de su directorio, Victory Capital Holdings está reforzando la oferta por la gestora Janus Henderson. La firma envió una nueva propuesta para la compra de la compañía, la que describieron en un comunicado de prensa como “mejorada, accionable y claramente superior” a la anterior.

La oferta revisada de Victory le daría 40 dólares por acción a los accionistas de Janus en efectivo y un ratio de intercambio fijo de 0,25 acciones de la compradora por cada acción de la gestora. Desde la firma destacan que los 10 dólares adicionales de efectivo por cada acción entrega “certezas significativamente mayores” a los accionistas de la inglesa.

En base al precio con que la acción de Victory Capital cerró la sesión del lunes (la jornada anterior al envío de la carta), el premio total que los accionistas de Janus recibirían por cada acción es de 56,84 dólares. Esto representa 3,26 dólares adicionales por acción, respecto a la propuesta anterior, y un premio de 37% respecto al precio que la acción de Janus marcaba el 24 de octubre de 2025.

Con todo, esto les entregaría una participación de 31% en la gestora fusionada, “con un camino a una creación de valor significativa”.

Es más, desde Victory resaltan que la propuesta revisada refleja un agregado de 1.200 millones de dólares y se ubica un 16% por encima de la propuesta que Trian presentó por la gestora inglesa. Esto, con una oferta “completamente accionable y totalmente financiada, sin cláusula de salida por financiamiento”, según describieron en la nota.

“Si bien Victory Capital sigue muy confiada en la oportunidad de sinergia para la compañía combinada con su propuesta anterior, el financiamiento comprometido por la compañía no depende en la realización total de esas sinergias. El financiamiento está estructurado conservadoramente, independiente de las sinergias, y está basado en el perfil crediticio y la habilidad de generación de caja del negocio combinado, excluyendo posibles ahorros en costos”, detallaron en su nota.

David C. Brown, Chairman y CEO de la compradora, hizo énfasis en la entrega de valor en efectivo para los accionistas de Janus y en que podrán mantener una propiedad “significativa” de la firma fusionada. “Nos alienta la respuesta positiva que los accionistas nos han comunicado sobre nuestra propuesta anterior y creemos que entrega más valor que la transacción contemplada actualmente”, dijo en la nota.

En ese sentido, el ejecutivo se manifestó en desacuerdo con los riesgos asociados a la transacción que indicó el Comité Especial del directorio de Janus Henderson. “Hemos demostrado, repetidas veces, nuestra habilidad de integrar negocios mientras mantenemos clientes y profesionales de inversión, sin disrupciones a procesos de inversión o experiencia de clientes”, acotó.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha publicado un informe sobre el documento de consulta (call for evidence) referido al recorrido del inversor minorista, en el que resume las observaciones recibidas sobre los obstáculos que siguen dificultando la participación del inversor minorista en los mercados de capitales.

Este informe no contiene propuestas normativas definitivas, pero sí anticipa las áreas en las que la autoridad centrará sus trabajos técnicos, y considerará en las revisiones de sus directrices, en función también del desarrollo final de la Estrategia de Inversión Minorista (Retail Investment Strategy o RIS). Y usará estas conclusiones para preparar futuros trabajos técnicos sobre los actos delegados de MiFID II y en posibles revisiones de sus directrices en este ámbito, según analizan los expertos de finReg360.

La ESMA concluye que no existe una única barrera que explique la reducida participación minorista en los mercados de capitales, sino una combinación de factores que se refuerzan mutuamente y que afectan al acceso, comprensión y confianza del inversor.

Falta de confianza e información, entre los obstáculos

Las barreras a la inversión minorista —indica la ESMA— resultan de una combinación de factores regulatorios y no regulatorios, de importancia variable según el tipo de participante y el estado miembro considerados.

Entre los principales obstáculos detectados, el informe destaca la falta de confianza en los mercados de capitales, vinculada, entre otros factores, a conflictos de intereses, mala comercialización o fraude. También, el bajo nivel de educación financiera, aunque varias asociaciones de consumidores advierten de que no debe trasladarse al inversor toda la responsabilidad por la escasa participación minorista.

Determinados factores culturales y conductuales, como la aversión al riesgo o la preferencia por activos líquidos y depósitos bancarios, son también determinantes, así como la complejidad y escasa comparabilidad de determinados productos, y la percepción de costes elevados.

Las dificultades derivadas de la información al cliente, sobre todo por su volumen, fragmentación y escasa adaptación al entorno digital, están asimismo entre los obstáculos, junto con las fricciones asociadas a los procesos de idoneidad y conveniencia. Los obstáculos relacionados con la fiscalidad transfronteriza también siguen desincentivando la distribución y la inversión fuera del mercado nacional.

El informe también refleja que no todos los participantes dan el mismo peso a estas barreras: las asociaciones de consumidores destacan, sobre todo, la confianza, las comisiones y la comparabilidad; los participantes del sector insisten más en la educación financiera, los factores conductuales y las rigideces regulatorias, y el Grupo de Partes Interesadas de Valores y Mercados (SMSG, en siglas inglesas), asesores técnicos de la ESMA, subraya también la relevancia de elementos nacionales, como la fiscalidad o el diseño de los sistemas de pensiones.

Simplificación sin desprotección

El informe anticipa que los futuros trabajos de la ESMA se orientarán sobre todo a simplificar el recorrido del inversor minorista sin rebajar el nivel de protección, con especial atención a la reducción de cargas operativas y al problema de la sobrecarga informativa.

En concreto, prevé avanzar en simplificar la información al inversor, para hacerla más clara, útil y adaptada a recorridos digitales; revisar determinados aspectos de idoneidad y conveniencia, para reducir cargas innecesarias; simplificar el tratamiento de las preferencias de sostenibilidad, uno de los puntos en los que más dificultades prácticas detecta; adaptar mejor las obligaciones regulatorias a entornos digitales y móviles; reforzar el seguimiento supervisor sobre redes sociales, marketing de afiliados (affiliate marketing), influentes financieros (finfluencers) y otros nuevos canales de distribución; y usar las pruebas de consumidor (consumer testing) para validar los cambios en procesos y recorridos digitales.

Además, la ESMA señala que estas líneas de trabajo las desarrollará cuando avance el proceso legislativo de la RIS, para evitar duplicidades o inconsistencias, explican desde finReg360.

Información al inversor

El informe constata que la información al cliente sigue siendo un elemento esencial de protección, pero que el volumen, complejidad y escasa adaptación al entorno digital puede reducir su eficacia. Por eso, se centra en avanzar hacia modelos de información por capas, con una primera capa más simple y centrada en lo esencial; revisar solapamientos entre distintas obligaciones de información al inversor, para reducir duplicidades; reconsiderar determinadas obligaciones periódicas, como los estados trimestrales, cuando el cliente ya tenga acceso digital a información actualizada; examinar la información sobre costes y gastos, que varios participantes consideran demasiado complicada de entender; y presentar la información clave de forma más clara, en mejor momento y con un lenguaje menos técnico.

Asimismo refleja opiniones mixtas sobre el documento de datos fundamentales para el inversor (DFI) o key information document (KID): algunos participantes consideran que sigue siendo útil para ofrecer una visión rápida de riesgos y costes, mientras que otros cuestionan su complejidad, el lenguaje empleado y la utilidad de algunos contenidos, como los escenarios de rentabilidad.

Idoneidad, conveniencia y sostenibilidad

Sobre idoneidad, el informe confirma que la evaluación de la idoneidad sigue siendo clave para la protección del inversor, pero también que su aplicación práctica puede generar ciertas dificultades. En consecuencia, destaca la necesidad de simplificar la recogida y actualización de información del cliente; la conveniencia de evitar revisiones innecesarias cuando no haya cambios materiales en su situación; el interés en fomentar el uso de herramientas digitales, cuestionarios dinámicos y procesos más proporcionados; y la posibilidad de avanzar hacia enfoques más flexibles para productos menos complejos. Asimismo, que muchos clientes no entienden por qué han de facilitar determinada información personal o financiera y que algunas preguntas se perciben como excesivas o intrusivas.

Sobre la conveniencia, la valoración general de la evaluación de la conveniencia es positiva, aunque recoge que no siempre asegura que el cliente comprenda realmente los riesgos. En este ámbito, plantea posibles mejoras como simplificar las advertencias al inversor, reforzar el componente educativo del proceso, revisar el lenguaje utilizado para hacerlo más claro; y valorar mejor el contexto global de la cartera del cliente.

Además, la integración de las preferencias de sostenibilidad en la evaluación de la idoneidad sigue apareciendo como uno de los ámbitos más complejos del marco actual. El informe subraya la dificultad de entender determinados conceptos técnicos y categorías regulatorias; la complejidad de las preguntas que se formulan al cliente; la escasa capacidad del cliente para expresar sus preferencias de forma clara y útil; la falta de conexión evidente entre las preferencias manifestadas y la oferta real de productos, y la necesidad de ajustar mejor este ámbito a la futura revisión del reglamento de divulgación (SFDR, por sus siglas inglesas).

Además de los aspectos anteriores, la ESMA llama la atención sobre otras cuestiones que también influyen en el recorrido del inversor minorista, como el atractivo de productos especulativos y volátiles entre inversores jóvenes; el papel de las redes sociales y los influencers financieros; algunos riesgos asociados a la inversión en la financiación participativa (crowdfunding), en especial por la posible infravaloración de su iliquidez y riesgo; los obstáculos derivados de la fiscalidad transfronteriza y las divergencias regulatorias nacionales; y los enfoques meramente formales en la aplicación de las normas, que debe evitar la supervisión.

Base para próximos trabajos

La ESMA aclara que este informe no contiene propuestas normativas definitivas, pero sí servirá de base para próximos trabajos como futuros dictámenes sobre los actos delegados de MiFID II; revisión de sus directrices y orientaciones; impulso de medidas de simplificación de la información al cliente; ajustes en idoneidad, conveniencia y sostenibilidad; refuerzo de la supervisión sobre nuevos canales y modelos de distribución; y el apoyo a ejercicios de pruebas de consumidor para validar procesos y recorridos digitales.

Foto cedidaAcuerdo Fundación Secretariado Gitano - Impact Bridge. Mariìa Samoilov, Managing Partner de Impact Bridge; y Sara Giménez, directora general de la Fundación Secretariado Gitano.

Impact Bridge, gestora española especializada en inversión de impacto, ha formalizado la inversión de 2 millones de euros en la Fundación Secretariado Gitano, organización líder en España y Europa, que trabaja, desde un enfoque intercultural, por el progreso del pueblo gitano. Su labor se centra en la promoción social, su reconocimiento y la defensa de los derechos de las personas gitanas, un colectivo que enfrenta barreras estructurales persistentes en educación, empleo, vivienda y trato igualitario.

Sus más de 700 programas, con cerca de 140.000 participantes, más de 38.000 a través de itinerarios individualizados, en más de 80 localidades de España, combinan formación profesional, acompañamiento familiar, inserción laboral, acceso a vivienda y promoción de la igualdad, ofreciendo soluciones integrales que buscan transformar oportunidades y condiciones de vida.

Entre sus iniciativas más reconocidas destaca «Acceder», uno de los mayores programas europeos de inclusión sociolaboral gitana. En 2024 atendió a más de 20.000 personas y, con 25 años de trayectoria, combina formación, apoyo individualizado y colaboración con empresas para facilitar el acceso al empleo. La Fundación también lidera proyectos de sensibilización y defensa de derechos, como «Igual Trato», que ha atendido a más de 1.000 víctimas, fortaleciendo la participación activa y el reconocimiento de la comunidad gitana en la sociedad.

Impact Bridge y la Fundación Secretariado Gitano comparten la visión de generar un impacto social tangible y sostenible. Mientras Impact Bridge moviliza capital hacia proyectos que combinan rentabilidad e impacto, la fundación trabaja desde hace décadas para promover la igualdad de oportunidades de la población gitana, un colectivo históricamente excluido en España y Europa. Esta alianza permite unir recursos y experiencia para maximizar el alcance y la eficacia de los programas de inclusión social y laboral.

Maria Samoilova, responsable del fondo IB Deuda Impacto España y Managing Partner de Impact Bridge, afirma que “la colaboración con la Fundación Secretariado Gitano permite fortalecer y dar continuidad a programas consolidados de inclusión social. Compartimos la visión de generar oportunidades reales en educación, empleo y vivienda para un colectivo históricamente discriminado. Esta financiación refuerza la sostenibilidad de la Fundación y contribuye a que sus proyectos puedan ampliar su alcance de manera consistente y medible”.

Sara Giménez, directora general de la Fundación Secretariado Gitano, explica: “Nuestro trabajo con las personas gitanas de manera personalizada, profesional y orientada a resultados en ámbitos clave como la educación o el empleo, cambia la vida de las personas abriendo oportunidades de progreso, pero además revierte en el conjunto de la sociedad generando un gran impacto social. Nuestra alianza con Impact Bridge refuerza nuestras capacidades y nos permite llegar a más personas y hacerlo de una manera sostenida».

La operación con la Fundación Secretariado Gitano se suma a otras inversiones emblemáticas del fondo IB Deuda Impacto España, como tu TECHÔ, ILUNION (Grupo Social ONCE), Talento y Experiencia, o Formació i Treball (vinculada a Moda re‑), todas ellas centradas en generar un impacto social tangible en la sociedad española. Con esta nueva alianza, el fondo refuerza su apuesta por la inclusión social y la igualdad de oportunidades, apoyando a organizaciones que trabajan con colectivos históricamente vulnerables y contribuyendo a construir una sociedad más justa e inclusiva.

Íñigo Escudero, actual Head of Southern Europe & Latin America de Invesco, se encarga de desarrollar el negocio de la gestora en Europa y América. En septiembre de 2025, la gestora creó la región SouthernEurope incorporando los negocios de Italia y Francia a los de España, Portugal, Francia e Israel, y quedando bajo la supervisión de Escudero.

Esta ampliación de las regiones del sur Europa se suma al trabajo que ya realizaba Escudero en el sur de Europa, en Latinoamérica y en el mercado offshore de Estados Unidos en América. Según indican desde la firma, en conjunto, supervisará 100.000 millones de dólares en estas regiones.

Ubicado en Madrid, cuenta con una amplia trayectoria dentro de la firma, en la que ha ocupado distintos cargos de responsabilidad en el área comercial y de relación con clientes. A lo largo de su carrera en Invesco, ha sido responsable de impulsar el crecimiento de la gestora en la región, tanto en gestión activa como pasiva (incluyendo ETF), consolidando su posicionamiento entre inversores institucionales y redes de distribución. Escudero es además un portavoz habitual de la firma, con una visión centrada en la globalización de las carteras, la diversificación internacional y la evolución de las necesidades del cliente en un entorno de mercado cada vez más complejo.

La sucesión es una operación delicada que merece una planificación profunda. Y es un tema que está de plena actualidad, pues la próxima gran transferencia de riqueza va a producirse a lo largo de la próxima década. De hecho, los grandes patrimonios en España, actualmente envejecidos –el 63,9% del patrimonio total está concentrado en personas mayores de 74 años, según un reciente estudio de Forbes- ya afrontan un relevo inminente.

«No solo se transmite dinero y propiedades, sino también valores y tradiciones familiares. Si se administra bien, puede ayudar a preservar ambos», explica Honora Ducatillon, directora de orientación familiar en Pictet Wealth Management.

Y es algo que tienen en cuenta también los grandes inversores institucionales: «Incluso el estilo de inversión de dotación de muchas universidades, fundaciones y grandes instituciones facilita la creación de riqueza en beneficio de las generaciones futuras. Se trata de renunciar a los beneficios a corto plazo en favor de una visión a largo plazo mediante activos ilíquidos, aprovechando los efectos compuestos de la rentabilidad en el tiempo», indica.

Pero también hay obstáculos, que incluyen «falta de planificación, disputas sobre la gestión, reconocimiento y compensación, ausencia de protocolos claros y resistencia de la generación saliente a ceder el control», advierte la experta.

¿Diferencias?

Para un relevo generacional de la riqueza de éxito, los profesionales deben entender las diferencias entre generaciones. ¿Existen? ¿Se centran en el riesgo, en los propósitos, en la forma de invertir o comunicarse, en el uso de la tecnología? Los expertos coinciden en que hay aspectos que no tienen edad y otros que sí marcan diferencias clave.

Pablo Uriarte, socio de Abante, no detecta diferencias fundamentales. Sin embargo, sí ve «diferencias relevantes si se trata de la generación que ha generado el patrimonio, la segunda, o posteriores. Para la primera generación, la trascendencia del proyecto y la cohesión familiar suelen ser las principales preocupaciones, mientras que las siguientes generaciones sienten la responsabilidad de proteger un legado y dejar, al menos, el mismo patrimonio, en términos reales, a la siguiente generación”, explica.

En este sentido, Ana Fernández, fundadora de AFS Finance, agente de Orienta Capital, reconoce que “el origen del patrimonio también influye en los perfiles de riesgo: no es lo mismo heredar una empresa familiar madura de tres generaciones, que vender una empresa o proyecto tecnológico de reciente creación que el mercado paga a precios elevados”, indica.

Para la experta de AFS Finance, hay inquietudes vinculadas a la gestión patrimonial y financiera que no tienen edad, como la preservación del patrimonio, la eficiencia fiscal, la planificación sucesoria y la confianza en el asesor financiero. Sobre el riesgo de las inversiones, considera que no está 100% vinculado con la edad, sino más bien con la relación psicológica que cada persona tiene con las finanzas, sus experiencias, expectativas, miedos, deseos y ambiciones.

En su opinión, las principales diferencias entre el rico “mayor” y el rico “joven”, están “en la preferencia por la tecnología, la digitalización, las inversiones de impacto, la agilidad, la rapidez, la flexibilidad, la diversificación y la independencia”.

Más conectados a un mundo global

«Los emprendedores de las nuevas generaciones están conectados en un mundo globalizado, donde el acceso a la información es mayor e instantáneo y comparten mucho más de lo que hacen. Tienen una comprensión instintiva del «panorama general» y alto nivel de educación. Es una generación más técnica, de mayores conocimientos y habilidades, dispuesta a contribuir y discutir cualquier recomendación», explica la experta de Pictet WM. También, dice, la parte tecnológica es una variable a la que prestan mucha atención.

«A diferencia de sus predecesores, que generalmente se capacitaron en el negocio familiar, la nueva generación invierte y construye negocios fuera del negocio que heredarán. Entre otros aspectos, son más activas en cuanto a conferencias en comparación con las reuniones presenciales. Esperan información proactiva, recomendaciones personalizadas y comunicaciones fluidas a través de diferentes canales. Además, según el Barómetro Familiar 2023 de PwC, más de la mitad de la próxima generación de familias adineradas tienen mayor apetito por el riesgo. No es de extrañar que busquen banqueros más cercanos a su perfil», añade.

Además, las personas más jóvenes ya no esperan hasta el final de sus carreras para tener impacto, dice, coincidiendo con la visión de Fernández. «Más allá de la filantropía tradicional, quieren promover cambios sistémicos positivos, para lo que consideran sus empresas la principal herramienta. Causas tradicionales como salud, educación y artes siguen atrayendo financiación, pero existe un creciente interés por el cambio climático y pérdida de biodiversidad, la desigualdad, el impacto social de la inteligencia artificial o la desinformación», dice Ducatillon.

Hasta ahora, el Banco Central Europeo (BCE), en voz de su presidenta Christine Lagarde, ha defendido que la institución monetaria se encuentra “en un buen lugar”. Sin embargo, la escalada en el conflicto de EE.UU. e Irán y su impacto en los mercados energéticos hacen plantearse hasta qué punto el BCE mantendrá esta narrativa. Un debate que ha ganado relevancia después de que Peter Kazimir, miembro del consejo de gobierno del Banco Central Europeo y gobernador del Banco Central de Eslovaquia, declarara que “por el momento, debemos mantener la calma, pero diría que una reacción del BCE podría estar potencialmente más cerca de lo que muchos creen”.

En opinión de Germán García Mellado, gestor de Paradigma Flexible Bonds y High Income Bonds de A&G Global Investors, el BCE afronta la reunión de política monetaria de este jueves en un contexto radicalmente distinto al de hace apenas unas semanas. “El estallido de la guerra en Irán ha introducido un nuevo foco de incertidumbre para la economía europea y ha alterado el equilibrio, que parecía haberse alcanzado entre crecimiento moderado e inflación cercana al objetivo. La institución presidida por Christine Lagarde, previsiblemente, mantendrá los tipos de interés sin cambios en este encuentro. Sin embargo, la atención del mercado no se centrará tanto en la decisión inmediata como en el mensaje que el BCE lance sobre el nuevo entorno macroeconómico”, reconoce Gara Mellado.

Según su visión, el BCE podría optar por abandonar esa narrativa de “en un buen lugar” en favor de un tono más prudente y centrado en los riesgos. “El Consejo de Gobierno tendrá que reconocer que el entorno económico se ha vuelto significativamente más incierto y que los riesgos para la inflación se han desplazado al alza, principalmente por el encarecimiento de la energía”, señala.

Perspectiva de inflación

Konstantin Veit, gestor de carteras de PIMCO, coincide en que el BCE mantendrá los tipos, pero añade: “Es probable que las nuevas previsiones del personal técnico muestren un repunte de la inflación a corto plazo impulsado por el aumento de los precios de la energía, antes de que la inflación vuelva al 2% el año que viene. Prevemos que la inflación general alcance un máximo de alrededor del 3% este año, con una contribución de la energía de aproximadamente un punto porcentual. Creemos que se seguirán de cerca las expectativas de inflación. Si bien los indicadores basados en el mercado se mantienen contenidos, las expectativas de los consumidores parecen más vulnerables”.

Según su visión, en caso de que el BCE decida endurecer la política monetaria a finales de este año, no espera subidas por encima de lo que los mercados ya tienen descontado. “Creemos que es probable que las previsiones de crecimiento se revisen ligeramente a la baja, reflejando el aumento de los riesgos a la baja a pesar de la reciente resistencia”, concluye.

Posibles escenarios

Los expertos coinciden que una escalada prolongada del conflicto en Oriente Medio podría desencadenar una leve recesión en Europa y prolongar el exceso de inflación. Por lo tanto, estiman que solo en caso de una escalada prolongada, cabría esperar que el BCE subiera los tipos hasta 50 puntos básicos y la Fed hasta 25 puntos básicos para finales de 2026.

“La gran incertidumbre y una crisis de estanflación están poniendo a prueba a la economía mundial. La UEM y Japón/Asia son vulnerables debido a sus elevadas importaciones de energía. En el escenario base, los bancos centrales no prestarán atención al repunte temporal de la inflación, por lo que es probable que la Fed aplique una bajada de tipos este año y que el BCE mantenga los tipos sin cambios”, advierte Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments).

Para Morganti lo más relevante es que no estamos en la misma situación que en 2022. “Hasta ahora, la crisis de los precios de la energía está más contenida, la economía mundial se encuentra en mejores condiciones y los bancos centrales (muy acomodaticios en 2022) ya se encuentran en territorio neutral”, destaca.