Renta 4 Gestora ha firmado el programa de inversión sostenible de las Naciones Unidas, el llamado PRI (Principles for Responsible Investment), por el que se compromete a incorporar factores medioambientales, de carácter social y de buen gobierno corporativo (la llamada ESG) en la toma de decisiones de inversión.

Bajo este acuerdo, Renta 4 Gestora, en la toma de todas sus decisiones de inversión, integrará de forma explícita los factores ESG, con el fin de gestionar mejor los riesgos y favorecer las rentabilidades de los fondos que gestiona.

Renta 4 Gestora considera que los factores ESG forman parte de los riesgos y oportunidades a los que se enfrentan las compañías en el mundo actual y por eso deben de formar también parte del análisis, junto a los criterios financieros, de las empresas en las que invierte. Igualmente, con esta orientación de las inversiones aspira a promover políticas responsables en las empresas en las que invertimos y contribuir, así, al desarrollo sostenible y al bien social, velando por las necesidades de generaciones futuras.

Tal y como explican desde el propio Programa, “el PRI trabaja en pro de lograr establecer un sistema financiero global y sostenible, promoviendo el buen gobierno corporativo, la integridad y la rendición de cuentas, y superando obstáculos para instaurarlo como base de las prácticas, estructuras y regulación del mercado».

Y es que la incorporación de factores ambientales, sociales y de gobierno corporativo en la toma de decisiones de inversión son ya acciones necesarias y no únicamente positivas. Los inversores están buscando cada vez más la búsqueda de rentabilidad a largo plazo, pero atendiendo a criterios responsables y cuyo impacto sea positivo para la sociedad.

Renta 4 Gestora, con su adhesión al programa de Naciones Unidas, se compromete además a cumplir una serie de premisas como es también la divulgación de prácticas ESG, la presentación de informes sobre la aplicación de dichos criterios o el trabajo colaborativo con otras instituciones que ayude a incrementar la efectividad de los criterios responsables.

Antonio Fernández Vera, presidente de Renta 4 Gestora, señala que “nuestra adhesión al PRI refleja nuestro compromiso con una gestión activa de calidad en la que tomamos en cuenta no solo los criterios financieros sino el impacto de las empresas en su entorno para tomar decisiones de inversión y de la que daremos cuenta de forma anual a través del PRI en un ejercicio de transparencia. La adhesión al PRI es una de las acciones que se están llevando a cabo, como parte de un plan general de integración ESG en Renta 4 que está en marcha, no sólo a nivel de Renta 4 Gestora sino a nivel del Grupo.

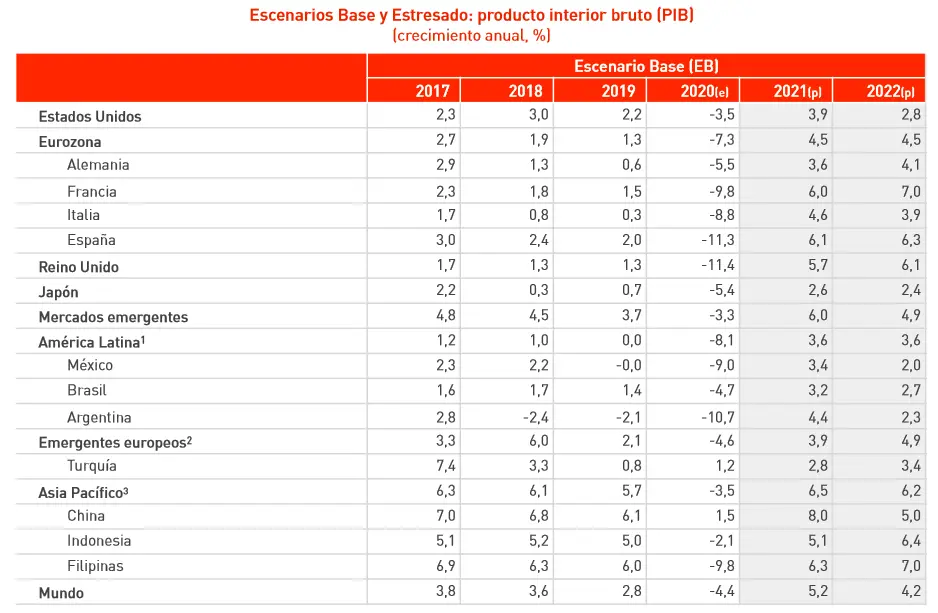

Pixabay CC0 Public Domain. Los mercados prevén una recuperación desigual para 2021

2021 marca el inicio de una nueva etapa geopolítica condicionada por la puesta en marcha de la administración Biden y su retorno al enfoque comprometido con la agenda global y con el multilateralismo; una Unión Europea sin el Reino Unido, la retirada de Angela Merkel y por la activación del multimillonario fondo de ayuda de la UE; y el creciente auge de la nueva superpotencia mundial, China.

En medio de tantas incertidumbres, el consenso considera que el mundo emergerá de la crisis en algún momento a lo largo de este año y que, poco a poco, la economía mundial retomará el crecimiento. Según el informe Panorama de Mapfre Economics, documento elaborado por el servicio de estudios de Mapfre sobre las perspectivas 2021, no todos los países van a tener un comportamiento homogéneo. Según el informe, «la salida de la crisis será diacrónica, la recuperación del nivel del PIB de 2019 se producirá antes en los países que mayor soporte de rentas han tenido a lo largo de 2020 y 2021». Considera que EE.UU. saldrá el primero, seguido de Brasil. «La Unión Europea o Latinoamérica irán mucho más a la zaga, condicionados por su estructura productiva y la naturaleza de los estímulos recibidos”, apunta en sus conclusiones.

Respecto a Latinoamérica, el informe recuerda que ha sido la región más afectada por el COVID-19, «tanto por la tibieza de la respuesta económica, como por la escasa disposición de recursos sanitarios», matiza. También apunta los desequilibrios y vulnerabilidades existentes, como el ahorro limitado o la dependencia del ciclo de materias primas y del sector turístico. Según los expertos de Mapfre Economics, «Latinoamérica ha sufrido un deterioro permanente de las expectativas de crecimiento, desde el 3% que proponíamos hace un año hasta el -8,1% actual. La pobreza se ha disparado desde el 23% al 30% de la población, han quebrado casi 3 millones de Pymes y se han perdido casi 9 millones de empleos. El crecimiento per cápita de Latinoamérica se había estancado desde 2015, y tras la crisis actual se espera que la renta per cápita recupere el nivel de 2015 en 2025. Estamos ante una nueva década perdida”.

Por ejemplo, en Brasil, los riesgos a corto plazo residen en la inevitable reducción de las ayudas a las familias, por su insostenibilidad fiscal y sus implicaciones para la credibilidad en este ámbito. «El equipo de Bolsonaro tendrá que encontrar la fórmula para evitar una interrupción abrupta que cause gran impacto en la economía. La previsión de crecimiento del PIB para 2021 es del 3,2%, después de una caída estimada de -4,7% en 2020», argumenta el informe.

Para México, los riesgos a la baja para la economía se concentran principalmente en una demora en solucionar la pandemia, y el consecuente impacto en el consumo, así como en una menor dimensión del paquete de ayudas públicas puesto en marcha, que mermará la recuperación. Asimismo, la recuperación de su contexto exterior, especialmente de EEUU, y el repunte de los precios del petróleo serán clave. “El riesgo de que la inversión tarde en recuperarse también hay que tenerlo en cuenta, dado que desde 2019 ya se estaba reduciendo. Nuestra nueva estimación de PIB es un -8,9% para 2020 y un +5,3% en 2021”, cita el documento en sus conclusiones.

En general, considera que los riesgos para la economía de EE.UU. a corto plazo se centran en una reincidencia de olas de la pandemia que obliguen a cierres recurrentes. El despliegue de la vacunación masiva empezará a ver beneficios hacia el segundo semestre. A nivel fiscal, “no creemos que la nueva administración tenga mucha capacidad de revertir las bajadas de impuestos de Trump, y más bien llegarán a acuerdos con los republicanos para seguir aprobando nuevos paquetes de estímulos mientras la economía lo siga requiriendo. Nuestro escenario base apunta a una recuperación del PIB del 3,9% anualizado en 2021, mayor que la que estimábamos antes (3,3%)”, sostiene.

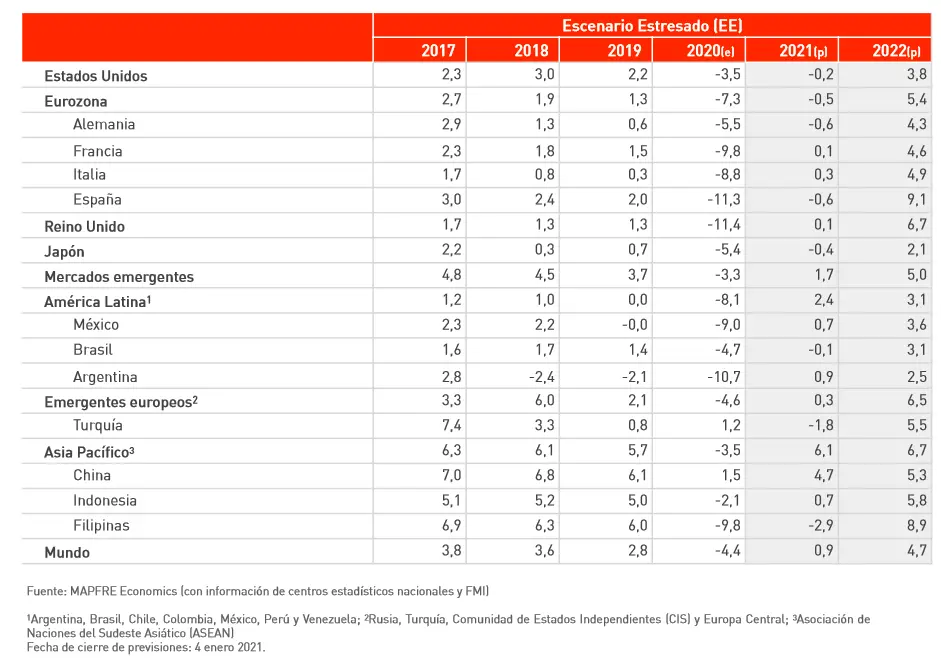

El Viejo Continente

Pese a los rebrotes recientes, el informe prevé para Europa un importante rebrote del crecimiento en 2021, pero sin alcanzar los niveles pre-crisis antes de mediados de 2022. Según explica el informe, «el repunte próximo de la actividad tendrá implicaciones para la curva de tipos, la inflación y el tipo de cambio. A pesar del deterioro económico, la Unión Europea sale fortalecida institucionalmente. Dos puntos han sido los detonantes: la renovación del BCE y de todos los órganos europeos (Consejo, Comisión, Parlamento) que ha resultado en un nuevo elenco de líderes fuertes y menor cabida al euroescepticismo, y la salida efectiva de Reino Unido de la Unión Europea y con él su capacidad de bloqueo y veto del proyecto común».

Aún así los retos serán considerables. Por ejemplo, Alemania tendrá en 2021 un super ciclo electoral, con elecciones federales y estatales en varias regiones. «Será un año agitado a nivel político, y, entre otros asuntos, surgirá el debate de sobre quién recaerán los costes de los estímulos fiscales. Los riesgos se concentran en la continuación de la debilidad de la demanda interna, al menos hasta que una gran parte de la población pueda volver a hacer vida normal, y en la recuperación en mayor o menor medida de la actividad exportadora, en función de la demanda externa», apunta el informe. También hay que tener en cuenta los los riesgos de la economía italiana a los que se añade un posible repunte de la morosidad bancaria en 2021.

Por último, el informe de Mapfre destaca Turquía e indica: «Los riesgos para la economía provienen principalmente de un cambio brusco en los flujos de inversión extranjera debido a la elevada dependencia tanto de bancos como de empresas de la financiación externa en dólares. La vuelta a políticas de libre mercado después de un periodo más intervencionista continuará poniendo la moneda bajo presión»

Pixabay CC0 Public Domain. El 66% de los gestores europeos de gran capitalización superaron a su índice de referencia

Vincent Denoiseux, director de ETF Research and Solutions en Lyxor AM, y de Jean-Baptiste Berthon, senior Cross-Asset Strategist de Lyxor AM, consideran que la volatilidad que ha experimentado el mercado con la pandemia mundial ha sido un auténtico test para la gestión pasiva, pero también para los gestores activos. Así lo explicaron durante la presentación de su informe Active-Passive Navigator de Lyxor ETF, elaborado por Lyxor ETF Research.

Según explicaron, 2020 fue un año excepcional para los mercados financieros debido a los elevados niveles de volatilidad desatados por la pandemia, a los riesgos geopolíticos y a la rotación masiva de sectores. Ante este contexto “muchos gestores activos han podido proteger las carteras con frecuencia, y, en concreto, los gestores activos de fondos de renta variable han aprovechado la elevada dispersión de activos para generar alfa”, apuntaba Denoiseux durante la presentación. Además, según la última edición del informe, la mayoría de los estilos de renta variable superaron a su índice de referencia.

Además, el documento indica en sus conclusiones que la mayoría de los gestores activos superaron a sus índices de referencia en la mayoría de las categorías de renta variable. Las respuestas desiguales de los gobiernos relacionadas con la pandemia provocaron una mayor dispersión de los precios entre países, sectores y factores, lo que a su vez creó oportunidades para los gestores activos de renta variable. El 66% de los gestores europeos de gran capitalización superaron a su índice de referencia.

En concreto, 2020 fue un año fuerte para los gestores de small caps en general, los cuales se beneficiaron fuertemente de una mayor dispersión y de un aumento de los niveles de volatilidad: el 80% de los gestores activos de small caps obtuvieron mejores resultados que sus índices de referencia en Europa, mientras que el 85% lo hizo en Reino Unido, posicionándose adecuadamente para algún tipo de acuerdo de última hora sobre el Brexit.

Los expertos de Lyxor AM señalan además que los gestores activos de renta fija obtuvieron resultados más diversos en 2020, ya que muchos de ellos tuvieron dificultades para seguir el impresionante repunte de la renta fija diseñado por los bancos centrales o la incesante contracción de los diferenciales de crédito. Sin embargo, hubo varios puntos positivos. Los gestores de deuda de mercados emergentes destacaron con un 69% de resultados mejores que su índice de referencia. “Aumentaron el riesgo de forma constante después del primer trimestre y se inclinaron por una calidad inferior, al tiempo que establecían tendencias divergentes en la inflación y el estímulo de los mercados emergentes”, apunta el informe.

Los gestores de renta fija agregada estadounidense y global también obtuvieron buenos resultados (54% y 52% respectivamente). Según las conclusiones, estos aprovecharon los cambios en las curvas de rendimiento y el aumento de la inflación en Estados Unidos logrando también alfa en emisiones titulizadas, cuasi-soberanas y locales. Los inversores, sin embargo, tuvieron mejor suerte con los productos pasivos en los mercados de bonos de alto rendimiento, ya que sólo el 29% de los gestores de fondos de high yield en Estados Unidos superaron a sus índices de referencia, lastrados por el agresivo ajuste de los diferenciales que aplacó la dispersión, al tiempo que se mantuvieron excesivamente cautelosos.

En un contexto en el que los ETF ESG representaron más de la mitad de los flujos de entrada totales en el mercado europeo de ETF en 2020, es interesante observar que, en todas las clases de activos incluidas en el informe, los fondos ESG superaron a sus homólogos no ESG a lo largo del año pasado, con una media del 1,4% de exceso de rentabilidad frente a la media de sus respectivos homólogos. Por eso apunta que, en general, “2020 será recordado como un año excepcional para los gestores de fondos activos”. Lyxor ETF Research concluyó que sus rentabilidades relativas en 2020 superaron a las de 2019 en el 85% de todas las clases de activos. La generación de alfa consistente a largo plazo sigue siendo, sin embargo, más difícil.

Por último, el estudio de Lyxor revela que solo el 12% de los gestores de renta variable mundial superó a sus índices de referencia tanto en 2019 como en 2020, mientras que solo el 9% de los fondos de renta variable mundial de gran capitalización obtuvieron una rentabilidad superior al mercado durante un periodo de diez años, lo que demuestra que el impresionante repunte del que han disfrutado los mercados bursátiles mundiales en la última década ha sido difícil de aprovechar para la mayoría de los gestores de renta variable activa.

«En un contexto mundial sin precedentes que supuso un reto extraordinario para los gestores activos, es justo decir que, en general, en 2020 muchos gestores de renta variable activa cumplieron con su tradicional objetivo de proteger las carteras frente a las fuertes turbulencias del mercado. Sin embargo, dado que la generación de alfa a largo plazo sigue siendo un reto, los inversores que adoptan la gestión activa deben ser ágiles y reactivos en la gestión de sus carteras, anticipando y eligiendo gestores activos capaces de aprovechar rápidamente la evolución de los mercados. Para los inversores menos tácticos que buscan la asignación de carteras a largo plazo, los ETF representan una sólida propuesta de valor», explica Vincent Denoiseux, director de ETF Research and Solutions en Lyxor Asset Management.

Por su parte, Jean-Baptiste Berthon, Senior Cross-Asset Strategist de Lyxor Asset Management, añade: «Aunque los fundamentales que incorporan indicadores macroeconómicos se normalizarán en 2021, las condiciones para el trading seguirán siendo atípicas. La secuencia de la recuperación regional y sectorial, la navegación por activos ricos y saturados, con pocas coberturas de cartera fiables y las persistentes incertidumbres no facilitarán el trabajo de los gestores activos. La dispersión de los activos y una mayor diversificación de los temas de inversión favorecerán el alfa de la selección ascendente (bottom-up), pero el alfa derivado del “market-timing” (o “obtenido de la sincronización con el rendimiento del mercado”) será más difícil y fundamental. Las combinaciones de inversiones activas y pasivas requerirán una mayor selectividad, en función de la fuerza de los motores de los activos y sus riesgos de reversión».

Sobre el informe

El «Active-Passive Navigator» del equipo de Lyxor ETF Research and Solutions es un análisis en profundidad de la rentabilidad de 13.000 fondos activos domiciliados en la UE (que representan 2,3 billones de euros en activos) en relación con sus índices de referencia asociados. También evalúa las principales tendencias del mercado que influyen en la rentabilidad del mercado global y que repercuten en la generación de alfa.

Pixabay CC0 Public Domain. UBP amplía su oferta en el ámbito de los bonos convertibles con dos nuevas soluciones temáticas

Union Bancaire Privée (UBP) ha anunciado que amplía su gama de fondos de bonos convertibles con dos nuevas e «innovadoras» estrategias temáticas: UBAM – Global Sustainable Convertible Bond y UBAM – Global Tech Convertible Bond. Según explica el banco privado, se trata de dos nuevos compartimentos de la SICAV UBAM (OICVM).

Desde la entidad destacan que estos dos nuevos lanzamientos de bonos convertibles, tipo de activo del que gestiona 1.700 millones de euros, reafirma su respaldo con esta clase de activos, pero también a la innovación y a las finanzas sostenibles. Además, de confirmar su compromiso con la insostenibilidad.

En este sentido, el fondo UBAM – Global Sustainable Convertible Bond tiene por objetivo el poner a disposición del inversor las ventajas que ofrecen los bonos convertibles internacionales en comparación a las acciones y en particular, la convexidad de su perfil de rentabilidad-riesgo, todo ello en el ámbito de la inversión sostenible. Según explica la entidad, “esta solución se caracteriza por su selección de títulos, entre cuyos requisitos se incluyen estrictos criterios ambientales, sociales y de gobernanza (ASG) y la realización de un análisis extrafinanciero del banco”. Con este enfoque, el fondo busca responder a las particularidades de la clase de activos híbridos y a los retos, especialmente climáticos, que pueden tener una importante repercusión sobre los resultados de las empresas. En el plano financiero, la estrategia sigue las pautas de la gestión de UBP en el ámbito de los bonos convertibles, es decir, la realización de un análisis fundamental centrado en la calidad crediticia de la sociedad emisora y en las perspectivas de crecimiento a medio y largo plazo de dicha sociedad.

“Figura pionera e innovadora, UBP lanzó su primer fondo responsable de bonos convertibles hace casi diez años, en el universo europeo. Este nuevo lanzamiento de fondos, con una asignación internacional, es un reflejo de nuestro compromiso constante con las inversiones más sostenibles. Más que nunca, estamos convencidos de que las sociedades que integren en su estrategia las oportunidades y los riesgos ASG disfrutarán del mejor posicionamiento para generar un crecimiento sólido a largo plazo”, ha señalado Marc Basselier, responsable del equipo de gestión de bonos convertibles de UBP.

Respecto al fondo UBAM – Global Tech Convertible Bond, se centran eninvertir en bonos convertibles internacionales del sector tecnológico. La entidad explica que el objetivo de esta estrategia es aprovechar la naturaleza convexa de estos bonos con el fin de poner al alcance del inversor los valores tecnológicos en un marco de menor volatilidad en comparación con la inversión en acciones de dichas sociedades. La gestión de la cartera emplea un enfoque cuantitativo, sin sesgos de selección y se caracteriza por una asignación basada en la convexidad y en la liquidez de los activos.

Sobre este fondo, Basselier ha añadido: “Las empresas del sector tecnológico tienen una exposición particularmente elevada a las tendencias estructurales a largo plazo, como pueden ser la digitalización de la economía y la innovación en el campo de la salud, lo que las convierte en excelentes candidatas a la inversión. El universo de los bonos convertibles tecnológicos se caracteriza por su profundidad de mercado y su dinamismo y ofrece un amplio abanico de oportunidades en expansión”.

Comentando los lanzamientos, Nicolas Faller, co-CEO de la división Asset Management y Responsable de Ventas Institucionales de UBP, ha apuntado que ambos fondos reflejan la ambición de UBP en lo relativo a la innovación como su capacidad de concebir soluciones sostenibles en las clases de activos no tradicionales. “Los bonos convertibles representan uno de los principales segmentos de nuestra oferta y vamos a continuar con nuestras actividades de desarrollo con el fin de seguir proponiendo estrategias innovadoras y vanguardistas dentro de este universo”, ha afirmado Faller.

Bajo la dirección de Marc Basselier, el equipo de bonos convertibles de UBP, radicado en París, se responsabilizará de la gestión de UBAM – Global Sustainable Convertible Bond y de UBAM – Global Tech Convertible Bond. Este equipo, formado por cinco gestores, cuenta con más de veinte años de track record en esta clase de activos. Estas nuevas soluciones de inversión se comercializarán en Alemania, Bélgica, España, Francia, Italia, Luxemburgo, Países Bajos, Portugal, Reino Unido, Singapur y Suiza.

Pixabay CC0 Public Domain. Man Group cierra su fondo de renta variable ibérica por falta de demanda

Man Group, gestora de inversión activa, ha decidido cerrar su fondo de renta variable española y portuguesa debido a la falta de demanda del producto, «a pesar de haber obtenido una rentabilidad dentro del primer cuartil», según ha confirmado la firma.

Se trata del fondo GLG Iberian Opportunities que fue lanzado hace tres años, con Firmino Morgado al frente.

Morgado, gestor de Man Group y especialista en estrategias de renta variable ibérica y Europea, y su equipo permanecerán en la firma y seguirán gestionando la estrategia GLG European Income Opportunities y desarrollando nuevas estrategias temáticas.

El fondo, lanzado en 2017, tenía 16 millones de euros (19 millones de dólares) en activos hasta diciembre, según datos recogidos por Bloomberg.

Morgado se incorporó a Man Group en 2017, y anteriormente había gestionado fondos de renta variable europea e ibérica en Fidelity Internacional y en el proyecto W4i.

Pixabay CC0 Public Domain. Inflación, ¿lobo con piel de cordero?

Hace 12 años, al igual que ha venido sucediendo desde marzo de 2020, gobiernos y bancos centrales se rascaron el bolsillo para compensar el impacto económico de la crisis hipotecaria; y como entonces el ruido acerca de un repunte en la inflación se ha convertido en tópico en medios de comunicación.

No obstante, y como ilustra la columna de opinión de mi estimado colega Alfonso García Yubero en ABC, pocos se toman en serio los gritos de auxilio del pastor que en la fábula busca defender a su rebaño del lobo. La complacencia es entendible; desde 2009 el IPC (medio) mensual en tasa anualizada ha sido del 1,6% y solo un 35% de los meses se han apuntado lecturas por encima del 2%.

Este es probablemente el punto débil del mercado. El viernes 29 apenas se prestó atención a los datos de inflación en EE.UU. (tanto el índice de coste de empleo del cuarto trimestre como el PCE de diciembre batieron las expectativas), a pesar de ser catalizadores del sell off en bonos del Tesoro (cuyos rendimientos aumentaron considerablemente coincidiendo de forma sorprendente con una fuerte corrección en la bolsa). Las perspectivas actualizadas de la Oficina Presupuestaria del Congreso (CBO) de EE.UU. anticipan un «rápido» repunte del PIB en 2021, con la economía alcanzando su pico pre-COVID a mediados de año. Esta visión de consenso subraya el riesgo principal al que se enfrenta la renta variable: los fundamentales son tan solidos que el estímulo fiscal podría no ser tan generoso como se espera y/o empujar los tipos al alza, comprimiendo el múltiplo P/E y disolviendo el argumento de valor relativo que muchos utilizan para justificar valoraciones en máximos.

De acuerdo al CBO, el diferencial entre el PIB estadounidense hoy y su potencial de medio plazo es de -80.000 millones de dólares al mes (un output gap del 4,3%) y pronostica que no se cerrará hasta 2025. Sin embargo si metemos en la ecuación el paquete fiscal de “rescate” (asumiendo que se implemente a partir de marzo y que finalmente tenga una dotación de 1,5 billones de dólares, significará un apoyo adicional de 170.000 millones de dólares al mes hasta diciembre), la actividad económica se recuperará mucho más deprisa obligando a la Oficina Presupuestaria a subir su proyección del 1,9% de tasa de inflación para este año. Y esto sin contar con el proyecto de ley de “recuperación”, cifrado también en billones, que al enfocarse en gasto en infraestructura se traducirá en una aceleración en actividad (o multiplicador fiscal) muy superior a la generada por los cheques o la extensión del subsidio de desempleo que contiene el American Rescue Plan. Curiosamente el FMI avisa de que los cambios en hábitos de consumo consecuencia de la pandemia obligarán a revisar la composición de las cestas de inflación, ya que el cálculo actual se está dejando fuera un 0,23%.

El efecto base, al quedar los datos deflacionarios de marzo y abril de 2020 fuera de la media móvil de 12 meses, provocará que tanto el IPC como el PCE (subyacentes) superen cómodamente la barrera del 2% con solo incrementos del 0,15%/mes en precios. Y la sorpresa puede ser mayor al tratarse de “inflación mala” como explica en este artículoJohn Pattullo de Janus Henderson; el índice de producción industrial se ha quedado rezagado respecto al repunte en el consumo vislumbrándose una situación de escasez de existencias, y la serie de pedidos – inventarios de la encuesta entre gerentes de compras de empresas manufactureras (ISM) nos sugiere la misma interpretación-.

El resultado a corto plazo es un encarecimiento del artículo que presenta oferta insuficiente que acaba presionando al alza el coste de otros servicios/productos, como observamos sucede con semiconductores y la industria automotriz. El último ingrediente de la receta sería la reactivación en consumo.

Aunque es difícil pronosticar cuándo volveremos a gastar en la calle (y no frente al laptop), en EE.UU. se están administrando ya 1,4 millones de vacunas/día que, sumadas al total de ciudadanos ya inyectados y protegidos por haber vencido al virus, permitiría al país alcanzar la inmunidad grupal a principios del 3er trimestre. Y en lo que respecta al bolsillo, el crecimiento del agregado monetario M2 (que incluye dinero en circulación, reservas en bancos y depósitos a la vista) nunca fue tan rápido desde la Segunda Guerra Mundial (+26% año sobre año vs 10% en 2009 y 2012) y el exceso de ahorro personal podría acercarse a los 1,7 billones de dólares a cierre de este ejercicio.

Mientras que tras la crisis de 2008 la pérdida de riqueza de las familias con mayor propensión al consumo deprimió la demanda agregada y evitó el incremento en precios, hoy -gracias a las transferencias fiscales- los estadounidenses con poder adquisitivo medio/bajo disfrutan de una situación financiera muy desahogada y son un 71% más ricos que hace 13 años.

Y tengamos presente que con una Fed más permisiva (dando mayor holgura al objetivo de inflación del 2%), con déficits gemelos que suman el 26% del PIB y un dólar débil es difícil justificar que las expectativas de inflación (aproximadas por el breakeven 10 yrs) no tiendan al 3% en el medio plazo.

En un contexto de valoración exigente en crédito y bolsa, con un sector corporativo que confía en la Fed para mantener tipos deprimidos (el 70% de las empresas en EE.UU. se financian con bonos de una duración media de 9 años; el ratio de deuda sobre EBITDA es de 12,7x cuando nunca superó las 8x en la burbuja DotCom ni en la SubPrime) y con presiones inflacionistas al alza, las materias primas se muestran como alternativa interesante; el análisis de Callum Thomas de TopDown Charts nos muestra cómo la inversión en CAPEX se ha frenado en seco desde 2016 y la posibilidad de estar en la antesala de un nuevo ciclo alcista en precios.

Las tasas reales negativas favorecen la inversión en oro (y en acciones de empresas productoras), como explicamos hace algunas semanas en esta nota, como también lo hace el incremento en riesgos geopolíticos (Irán, Taiwán, China – US, Rusia, Birmania, Keystone XL y US-Canadá Italia,…).

La reciente corrección también ofrece un punto de entrada interesante en plata. Por primera vez en 25 años los títulos de compañías de plata y oro presentan un rendimiento de flujo de caja (FCF/Precio) superior al de las tecnológicas, cuando en 2008 llego a ser un 20% inferior; en la segunda mitad de 2020 los productores de metales preciosos dedicaron un 60% de su FCF a amortizar deuda fortaleciendo su balance. Como sucede con el oro, la producción de plata viene disminuyendo desde el pico de 2015 y no va a mejorar a corto plazo, mientras la demanda repuntará con el consumo y el auge de las energías limpias (plata y cobre son inputs básicos en la fabricación de paneles solares).

Al igual que la estampida de compras en GameStop Corp. y otros valores de pequeña capitalización que ha cautivado al mundo financiero en las últimas semanas, el reciente rally de la plata tiene también su origen en WallStreetBets. La semana pasada, un mensaje en este foro declaraba que el metal era «The Biggest Short in the World«; como consecuencia el iShares Silver Trust (BlackRock) registró una entrada neta sin precedentes de 944 millones de dólares.

Pixabay CC0 Public Domain. El departamento Federal de Finanzas de Suiza (FDF) levanta las restricciones al Reino Unido

El reglamento de reconocimiento de la equivalencia de la regulación bursátil suiza, que fue presentado el pasado 13 de enero ante el Parlamento del Reino Unido (UK), está vigente desde el 3 de febrero. En consecuencia, el Departamento Federal de Finanzas de Suiza (FDF) ha levantado las restricciones al Reino Unido.

Además, la Autoridad de Supervisión de los Mercados Financieros de Suiza (FINMA) ha incorporado los centros de negociación del Reino Unido a la lista de centros de negociación bursátiles extranjeros reconocidos en virtud del reglamento del Consejo Federal de 30 de noviembre de 2018. Según explican desde SIX, una vez concluido este proceso, se podrá reanudar la negociación de acciones suizas en los centros de negociación del Reino Unido.

En relación con la UE, el reglamento seguirá en vigor sin cambios. Desde enero de 2019, los centros de negociación del Reino Unido se han visto afectados por el Reglamento al igual que el resto de centros de la UE, ya que el país siguió teniendo la condición de Estado miembro de la UE durante el periodo de transición, que expiró el pasado 31 de diciembre.

Sobre esta nueva normalidad, Thomas Wellauer, presidente del consejo de administración de SIX, ha destacado: “SIX recibe con satisfacción este paso. Siempre hemos estado comprometidos con los mercados de capitales abiertos e internacionales. Además, esto redunda en el interés de los inversores nacionales e internacionales. El reconocimiento mutuo de la equivalencia permite un intercambio y una competencia saludables entre los principales centros financieros de Suiza y del Reino Unido. De hecho, algunas de las empresas más grandes y más negociadas de Europa tienen su sede en Suiza. Estos valores se cotizan y negocian en SIX, que constituye el mercado con más profundidad, más líquido y más rentable para estas acciones. SIX ofrece una gran liquidez y unos márgenes estrechos”.

Pixabay CC0 Public Domain. Inversores institucionales, hedge funds y gestoras: ¿qué parte de la industria se sube al carro de las criptomonedas?

Las criptodivisas no solo están ganando relevancia entre los inversores particulares, sino también entre los institucionales. Según una encuesta Evertas, de cara a los próximos cinco años, el 26% de los fondos de pensiones, aseguradoras, family offices y fondos afirman que aumentarán “drásticamente” su exposición a esta clase de activos.

“Nuestra última encuesta muestra que los inversores institucionales están entusiasmados con el aumento de su exposición a las criptomonedas y, en general, a los criptoactivos, pero es evidente que hay muchas cuestiones relativas a la infraestructura, operativa y regulación que sustenta estos mercados que todavía les preocupan. Está claro que hay que son aspectos que se deben abordar si esperamos que los inversores institucionales quieran aprovechar el potencial que esta clase de activos puede tener”, señala J. Gdanski, director general y fundador de Evertas, compañía especializada en seguros de criptoactivos.

Según su encuesta, hay otro 64% de inversores institucionales que prevén un ligero aumento en la exposición a criptoactivos, en general, y, en particular al bitcoin. Tal y como explicamos hace algunas semanas, esta clase de inversor estaría viendo en el bitcoin un activo para protegerse de la inflación y de la devaluación de las divisas. Incluso los hedge funds reconocen que su interés por este tipo de activos ha aumentado, o al menos así lo reconoce el 32% de los encuestados por Evertas.

Un interés que también han detectado en Lyxor. En su informe Lyxor Weekly explica que si bien la trayectoria alcista del bitcoin en 2017 se vio impulsada principalmente por los inversores minoristas, parece que el repunte de 2020 se vio propulsado por un conjunto más amplio de inversores, incluidos los institucionales.

“Además de los inversores minoristas, los family offices y los particulares con un elevado patrimonio siguen siendo los inversores predominantes y las fuentes de nuevos monederos y direcciones IP de bitcoin. El bitcoin se benefició de un entorno favorable, y se utilizó cada vez más como cobertura frente al descenso de los rendimientos reales y los ingentes programas de expansión cuantitativa de los bancos centrales, pues se temía que esto acabara depreciando las divisas mundiales e impulsara la inflación. También representa una alternativa ante los decrecientes rendimientos por dividendo de la renta variable. Como cabía esperar, la correlación entre el bitcoin y el oro y la inflación (y, en cierta medida, la renta variable) resulta ahora bastante estable”, recoge el informe.

Sobre los hedge funds señala que se han convertido en importantes actores en el segmento bitcoin, a través de vehículos de inversión especializados o la incorporación de bitcoin en sus asignaciones. “Aunque todavía se halla en sus albores, el mercado sigue adquiriendo profundidad, por lo que respecta a tipos de inversores y gama de productos. En los primeros días, los gestores se centraron principalmente en posiciones largas directas en criptoactivos, como bitcoin, ethereum o ripple. Desde entonces, el abanico más amplio de productos ligados a activos digitales permite a los gestores aplicar estrategias más flexibles y sofisticadas. Los gestores pueden utilizar ahora permutas, opciones y futuros indexados a criptomonedas; también pueden centrarse en los ingresos generados por la tecnología subyacente. Además, pueden invertir en valores emitidos por compañías dedicadas a los criptoactivos y su infraestructura, aunque la mayoría de ellas solo siguen siendo accesibles a través de estrategias de capital riesgo y capital inversión”, añade.

Un ejemplo de este avance es la decisión anunciada por BlackRock, que permitirá a dos de sus fondos invertir en bitcoins a través de futuros. A finales de enero, la gestora comunica a la SEC que incluirá el bitcoin dentro del universo elegible de inversión de dos de sus fondos: BlackRock Funds V (incluye BlackRock Strategic Income y BlackRock Emerging Markets Flexible Dynamic Bond Portfolio) y BlackRock Global Allocation Fund.

“Cada fondo puede utilizar instrumentos denominados derivados, que son instrumentos financieros que obtienen su valor de uno o más valores, productos básicos (como el oro o el petróleo), divisas (incluido el bitcoin), tipos de interés, acontecimientos crediticios o índices (una medida del valor o de los tipos, como el índice S&P 500 o el tipo de interés preferencial para préstamos). Los derivados pueden permitir que un Fondo aumente o disminuya el nivel de riesgo al que está expuesto de manera más rápida y eficiente que con otras transacciones”, explica BlackRock a la SEC en su comunicado.

Otra forma en que las gestoras se están acercando a este universo de criptoactivos es invirtiendo en tecnología blockchain, que comienza a ser un ámbito cada vez más popular en las carteras temáticas que invierten en tecnología o en aquellas que siguen megatendencias tecnológicas. Por ejemplo, el fondo BNY Mellon Blockchain Innovation Fund, de Mellon, que es uno de los pocos productos blockchain de gestión activa en Europa.

«Las criptomonedas forman parte del ecosistema digital. Han madurado rápidamente en la misma medida que la evolución del mundo digital, con una validez cada vez mayor respaldada por el creciente número de componentes globales. El progreso de los organismos reguladores, el aumento en el uso de la tecnología blockchain en las empresas y un ecosistema de pagos ayudan a satisfacer las necesidades bancarias de toda una nueva generación que está floreciendo. Prácticamente todas estas tendencias se han acelerado como consecuencia de los esfuerzos realizados en favor de la digitalización global para ayudar a resolver los desafíos creados por COVID-19. En nuestra opinión, estos desarrollos validan aún más a blockchain como un componente integral de la futura infraestructura tecnológica», explican Erik A. Swords y Justin R. Summer, gestores de Mellon.

En opinión de estos gestores, «las características clave del bitcoin -descentralizado, limitación de la oferta, seguro y cada vez más aceptado- representan una atractiva oportunidad riesgo/recompensa frente a los importantes obligaciones fiscales que los bancos centrales se verán tentados a inflar mientras se desarrolla toda esta transformación digital en el sector financiero».

Un debate abierto

En el caso de la decisión tomada por BlackRock, parece algo anecdótico, pero no lo es, ya que por primera vez una de las grandes gestoras del mercado toma esta decisión. Algo que contrasta mucho con la posición que mantienen las firmas de inversión sobre esta clase de activos, ya que son pocas las que se pronuncian sobre ellos. Por ejemplo, Chris Iggo, CIO Core Investments de la gestora de fondos AXA Investment Managers, sí está dispuesto a dar su visión sobre el bitcoin.

“No creo que sea una moneda, porque no tiene ningún respaldo fundamental legal o soberano. Para que los activos se consideren en una cartera de inversión a largo plazo, uno debería ser capaz de atribuirles algún valor intrínseco fundamental: el crecimiento de las ganancias a largo plazo en la renta variable, la prima de riesgo crediticio en relación con las tasas libres de riesgo en los bonos. No hay flujo de caja de bitcoin más que el que es impulsado por el cambio de precio, que puede ser ampliamente negativo o positivo. Ciertamente, esto no se deriva de ningún flujo de efectivo económico fundamental como los beneficios o los ingresos fiscales. Es un instrumento especulativo que en última instancia carece de toda seguridad jurídica, que no puede ser realmente valorado y, por cierto, cuya producción es seriamente intensiva en carbono. Yo consideraría invertir en o comprar bitcoin de la misma manera que consideraría apostar en el Grand National, pero no como un activo serio a largo plazo”, explica Iggo.

Quien también ha mostrado una postura crítica sobre esta clase de activos ha sido el inversor multimillonario Warren Buffett. Entre sus numerosas reflexiones, destaca esta: “Las criptodivisas básicamente no tienen valor y no producen nada. No se reproducen, no pueden enviarte un cheque, no pueden hacer nada, y lo que esperas es que alguien más venga y te pague más dinero por ellas más tarde, pero entonces esa persona tiene el problema. En términos de valor: cero”.

Otra voz crítica, o al menos reflexiva, llega desde el lado de las instituciones financieras. En esta ocasión, hemos podido escuchar al Banco Central Europeo (BCE) reclamar una regulación global para las criptomonedas. Durante la conferencia Reuters Next, a mediados de enero, Christine Lagarde, presidenta de la institución, las calificó como un “activo altamente especulativo”. Y afirmó: «Pienso que es absolutamente necesaria una cooperación global y una acción multilateral como la iniciada en el G7 y luego trasladada al G20, pero es algo que es necesario abordar».

Sea cual sea el futuro de estos activos en las carteras de los inversores y en la composición de los fondos que las gestoras crean, como bien recuerda Carlos Ruiz de Antequera, será necesario entender bien en qué consisten los criptoactivos.

Pixabay CC0 Public Domain. Amundi crea la división de Outsourcing de Inversiones Amundi OCIO Solutions

Amundi ha anunciado el lanzamiento de la división Amundi Outsourced Chief Investment Officer (OCIO) Solutions, un equipo de inversión y asesoramiento que ofrece servicios de inversión dirigidos a clientes institucionales y family offices.

Según explica la gestora, históricamente, desarrolladas para las compañías del Grupo Crédit Agricole, las soluciones OCIO son centrales en la oferta de gestión de inversiones de Amundi desde hace más de 30 años. Amundi ofrece también estas soluciones a clientes externos desde el año 2009, con un total de 45.000 millones de euros gestionados para compañías ajenas al Grupo.

En este sentido, señala que, en un contexto de retos operativos y de inversión cada vez más complejos para los inversores institucionales, acrecentados por la reciente crisis, Amundi ha creado formalmente en enero de 2021 la División de OCIO Solutions, integrada en su Plataforma de Inversión Multi-Activo. Su nueva oferta se estructura para ayudar a los clientes a centrarse en sus objetivos estratégicos, trasladando a Amundi algunas o todas las funciones de inversión que normalmente realiza un Comité de Inversiones.

Los servicios de inversión serán dirigidos por un equipo de Asesores Senior dentro de Amundi, especializados por tipo de cliente, con un profundo conocimiento de sus necesidades y desafíos. Según destaca, esta nueva estructura ayudará a abordar las necesidades estratégicas, de inversión y operativas claves de los clientes.

Amundi OCIO Solutions Division ofrece a los clientes institucionales una variedad de soluciones totalmente personalizables para gestionar la complejidad de sus inversiones, desde el puro asesoramiento hasta carteras y plataformas de inversión totalmente implementadas, basándose en una infraestructura de última generación y beneficiándose de la estructura de un líder mundial en gestión de activos.

En concreto, las soluciones OCIO cubren: estrategia y gobernanza; asignación táctica de activos; gestión de activos y pasivos; selección de fondos y gestores; diseño e implementación de arquitectura; gestión de carteras y riesgos; cobertura de riesgos (risk overlay); informes y reporting; y transferencia de conocimientos y formación.

Esta nueva división agrupa a 28 expertos en soluciones OCIO, apoyándose en la plataforma de inversión multiactivo con más de 200 profesionales -incluida la selección de fondos y gestores-, en los 140 analistas y en todos los recursos de inversión de Amundi presentes en 40 localizaciones en todo el mundo. La división se organiza en torno a los asesores senior de soluciones OCIO, con una gran experiencia en clientes y dedicados a tipologías específicas de clientes: fondos de pensiones, compañías de seguros, family offices, fondos soberanos, bancos centrales, empresas y agencias. Los expertos en soluciones OCIO de Amundi están ubicados en París, Milán, Múnich y Hong-Kong para incrementar la proximidad con los clientes.

Según Matteo Germano, director de la Plataforma Multi-activo de Amundi: «Esta nueva división aprovecha nuestra amplia experiencia y cultura de inversión basada en el análisis para apoyar a las instituciones en sus inversiones, desde la asignación estratégica de activos hasta la implementación de la gestión de las carteras. En un entorno financiero cada vez más complejo y sofisticado, esta nueva división de servicios OCIO refuerza la estrategia de Amundi complementando su actividad principal de gestión de activos con servicios con un enfoque de asociación a largo plazo».

Por su parte, Laurent Tignard, director de la división OCIO Solutions de Amundi, añade que: «Los inversores institucionales se enfrentan a una serie de retos: bajos tipos de interés, incertidumbres macroeconómicas y de mercado, y presiones derivadas de las tecnologías de la información y regulatorias. Pueden externalizar esta complejidad operativa de la inversión con Amundi como socio de servicios OCIO y centrarse en su negocio principal. Nuestro objetivo es optimizar su estructura operativa, ayudar a reducir costes, mejorar la toma de decisiones de inversión y proporcionar una mejor visibilidad y control de los riesgos, tanto operativos como de inversión. Nuestras recomendaciones e inversiones tendrán buscan beneficiar a cada uno de nuestros clientes».

Pixabay CC0 Public Domain. M&G invertirá 5.000 millones de libras en activos privados sostenibles a través de un nuevo equipo

M&G ha anunciado que su vehículo de inversión With-Profits del Reino Unido, con activos de 136.000 millones de libras esterlinas, asignará 5.000 millones a la inversión en empresas de carácter privado que contribuyan a crear un mundo más sostenible. Además, para llevar a cabo este nuevo mandato, la gestora ha creado un nuevo equipo de inversión denominado Catalyst, con presencia en Londres, Singapur, Nueva York y Bombay.

Respecto a este nuevo equipo, la firma explica que estará compuesto por 25 miembros, el equipo tiene flexibilidad para invertir en deuda privada, activos reales y financieros, así como capital riesgo, lo que les permitirá adecuar la inversión de capital a la etapa y naturaleza de cada activo, así como proporcionar respaldo continuado según el desarrollo de los mismos. Y sobre la composición del fondo apunta que la cartera de oportunidades de inversión figuran pymes y financiación de consumo, como microfinanzas y créditos comerciales, también financiación de activos y desarrollo, como vivienda social y energía a partir de centros de residuos, y por último, inversiones en tecnología con fines sociales o medioambientales positivos.

A raíz de este anuncio, John Foley, consejero delegado de M&G, ha declarado: «Cada vez más clientes nos piden contribuir positivamente en el mundo mediante la inversión sostenible, persiguiendo a la vez buenas rentabilidades financieras para su jubilación. Muchas de las oportunidades más atractivas en este campo son activos de naturaleza privada, empresas y plataformas nuevas o existentes que no cotizan en bolsa. Como uno de los principales inversores en estas empresas, M&G puede apoyar de un modo más directo el crecimiento y la sostenibilidad de las mismas».

Según explica la gestora, Catalyst formará parte del negocio de activos privados y alternativos de M&G, que gestiona ya más de 65.500 millones de libras esterlinas en crédito privado, capital riesgo (private equity) y bienes inmobiliarios por cuenta de los titulares de asegurados de Prudential y clientes externos.

A partir de esa experiencia y trackrecord en activos privados, el equipo Catalyst buscará oportunidades en todo el mundo para invertir en empresas no cotizadas que de otro modo podrían tener dificultades para acceder al capital que les permita desarrollarse y crecer.

Además, tendrá un amplio enfoque de inversión de impacto, abarcando de modo flexible desde la gestión de riesgos ESG hasta la inversión de impacto positivo para grupos vulnerables. El equipo utilizará el marco de clasificación del Impact Management Project para evaluar las oportunidades potenciales en tres categorías:

ESG: empresas o activos que actúan para evitar daños

Sostenibilidad: empresas que benefician a los grupos de interés generando resultados positivos para las personas y el planeta

Impacto: las que ofrecen soluciones para los desafíos sociales y medioambientales.

El filtro para asegurar que las empresas actúan para evitar daños se basará en criterios ya establecidos para todos los fondos ESG de M&G, que excluyen sectores como el juego, el tabaco y las armas controvertidas. El filtro positivo se hará mediante la puntuación ESG propia de M&G, basada en los estándares SASB internacionales y el marco de triple «I» para la inversión de impacto.