Pixabay CC0 Public Domain. Mapfre y Escuela FEF han alcanzado un acuerdo para formar en ESG a más de 700 profesionales de la compañía que prestan asesoramiento financiero, y que ya están certificados según MiFID II

El centro de formación de la Fundación de Estudios Financieros, Escuela FEF, y Mapfre han alcanzado un acuerdo por el que los profesionales del grupo asegurador que prestan asesoramiento financiero, y que ya están certificados según MiFID II, participan a partir de este mes de mayo en el curso ESG Essentials, dirigido a formar a estos profesionales en materia de ESG (Environmental, Social and Governance).

El curso se desarrolla en formato cien por cien online y sus contenidos incluyen la simulación de casos prácticos. Los participantes en el programa podrán presentarse al examen, también online, de la nueva certificación ESG Essentials, puesta en marcha por la federación europea de asociaciones de analistas financieros (European Federation of Financial Analysts Societies, EFFAS).

El curso formará a los participantes de Mapfre en las cuestiones que deben dominar para asesorar a sus clientes en materia de finanzas sostenibles: el impacto social y ambiental y las prácticas de buen gobierno de las inversiones y productos financieros. La compañía mantiene su clara apuesta por cualificar al máximo a sus profesionales en aras a prestar el mejor servicio de asesoramiento a sus clientes.

Y es que, de acuerdo con el Reglamento (UE) 2019/2088, los participantes en los mercados y los asesores financieros deben informar sobre la integración de los riesgos de sostenibilidad y el análisis de las incidencias adversas en esta materia respecto de los productos financieros.

La regulación europea pretende incentivar de esta forma la inversión en actividades que permitan una economía más baja en carbono y cumplir con los objetivos de recuperación económica y desarrollo sostenible de la UE. Una tendencia creciente a nivel internacional, ya que los aspectos ESG se están incorporando a los procesos de toma de decisiones de inversión y financiación, principalmente, debido a la mejora del rendimiento de las inversiones.

Escuela FEF es el único centro de formación acreditado en nuestro país por el Instituto Español de Analistas Financieros (IEAF) para ofrecer los cursos de preparación de los exámenes de las certificaciones líderes a nivel internacional en ESG. EFFAS ha sido la organización que ha puesto en marcha estas certificaciones a nivel internacional. Titulaciones que en nuestro país están promovidas por el representante de EFFAS, que es el IEAF-Fundación de Estudios Financieros (FEF).

Foto cedidaElena Guanter Ros, Head of Client Relations Iberia & Head of Development LATAM de Candriam (arriba), Belén Blanco,. madblue

Madrid se ha convertido en capital de la sostenibilidad durante esta primavera. MadBlue es el festival que a través de conferencias, talleres, arte, deporte, música… busca impulsar la economía de las regiones por medio de la innovación en múltiples sectores de actividad. La finalidad es conseguir un desarrollo sostenible, ciudades inteligentes, economía circular y ecología e inversiones en nuevas tecnologías.

Y en ese festival hubo espacio para las finanzas y para debatir su papel en la sostenibilidad. Durante la mesa redonda‘La industria financiera. Modelos responsables de impacto social, medioambiental y cogobernanza’, tres ponentes debatieron acerca del impacto de la industria financiera en el desarrollo sostenible. Así, Belén Blanco, Global Head de BBVA Quality Funds, apuntaba que “con la sostenibilidad tenemos la oportunidad de convertirnos en catalizadores del cambio. Tenemos la responsabilidad de financiar estos proyectos de transformación hacia un mundo más sostenible y más inclusivo y también asesorar a nuestros clientes a invertir en compañías que estén apostando por la sostenibilidad”.

En cuanto a lo que se entiende por responsabilidad en el contexto de la industria financiera, Ana Rivero Fernández, Global Head of Investment Content and ESG en Santander Asset Management,explicaba que “el mundo financiero está en el centro de todo. Hay que invertir y financiar y quien tiene la capacidad de distribuir el dinero de los ahorradores a proyectos es el sector financiero. Es ahí donde tiene que descansar la responsabilidad de hacer ese movimiento de una forma correcta. Lo que hacen los fondos de inversión es facilitar que el público en general pueda participar con pequeñas cantidades en esos vehículos de inversión y sean parte de esas personas que financian el desarrollo sostenible. No tiene que ir todo a través de las grandes cifras de la macroeconomía. Cualquier persona con un pequeño ahorro puede decidir si invertir en un fondo que esté favoreciendo el desarrollo sostenible o no y esa es la principal responsabilidad que tiene la industria de los fondos de inversión, dar al público la posibilidad de invertir ahí y explicárselo muy bien”.

A la hora de contrastar nuevos modelos responsables de impacto social, medioambiental y de gobernanza con antiguos modelos, Elena Guanter Ros, Head of Client Relations Iberia & Head of Development LATAM de Candriam, desvelaba que “la clave es incluir criterios socialmente responsables en la toma de decisiones tanto de inversión como de gestión de una empresa. Un modelo antiguo lo único que miraba eran los datos financieros, de crecimiento, de endeudamiento, de ventas… Ahora se incorporan otros criterios –¿cómo cuida esta empresa a los empleados, a los proveedores, a los clientes?, ¿cómo se engloba dentro de una sociedad y cuál es su comportamiento en término de derechos o de corrupción?… pero sobre todo la parte medioambiental –¿cuánto está contaminando una empresa?, ¿su objetivo es tener un desarrollo sostenible?–”,.

Y añadía: “Cuando incorporamos criterios no financieros a la hora de invertir, lo que estamos haciendo es, por un lado, promocionar que las empresas sean más responsables pero, por otro lado, estamos reduciendo los riesgos de la inversión. Por ejemplo, una empresa que hace una explotación minera con unas ventas y producción y ventas muy altas pero sin atender las medidas de seguridad o el medio ambiente, tiene un riesgo de que haya un accidente o un vertido y esto afectará al precio de la empresa. Incorporando estos criterios buscamos rentabilidad pero sobre todo limitar los riesgos y ver qué oportunidades va a haber en empresas que estén potenciando ese desarrollo. Vamos a abrir el abanico de análisis para conseguir la misma rentabilidad pero con menos riesgos”.

El apoyo de Candriam a MadBlue

MadBlue se ha concebido como una oportunida de situar, y hacer de Madrid, el centro de la sostenibilidad mundial. «Hay una oportunidad para que Madrid sea reconocida a nivel internacional como la ciudad de la sostenibilidad. Otras capitales europeas tienen su semana del diseño o de la moda, nosotros tendremos cada año nuestro festival en torno al nuevo mundo que tenemos que crear”, afirma Luis Prieto, CEO y fundador de MadBlue. Y añade, “tenemos que ser capaces de atraer, retener, reunir talento en Madrid para convertir la ciudad en un punto de encuentro del pensamiento y la acción. Este es nuestro año cero”.

Esta oportunidad ha sido posible gracias a las tres administraciones (estado, autonomía y ayuntamiento), que han apoyado desde el inicio la iniciativa pero, también, al apoyo imprescindible de firmas como Candriam . “Tiene muchísima importancia potenciar la economía sostenible. Los objetivos de Candriam como gestora de inversión están totalmente alineados con los de MadBlue. Decidimos colaborar con ellos para apoyar un proyecto que para nosotros es esencial en la inversióny en el desarrollo de la sociedad y de la economía”, explica Guanter Ros.

“Candriam es una gestora de fondos. Nosotros tenemos integrados todos los criterios de desarrollo sostenible. A la hora de invertir en las empresas identificamos muy bien si están aportando –tanto a nivel de medio ambiente, como de sostenibilidad, como de gobernanza– los datos correctos para considerarlas empresas socialmente responsables y que, además, esas empresas vayan a tener una rentabilidad a corto, medio y largo plazo lo su cientemente interesante para que sean incorporadas a nuestros fondos de inversión”, explica.

Sobre el futuro, Guanter Ros vaticina que, “como gestora de inversión creemos que la inversión socialmente responsable es algo que ha llegado para quedarse, que está siendo muy relevante y que lo seguirá siendo en los próximos años, tanto por la fuerza social que tiene como por la rentabilidad que está aportando a nuestros inversores”.

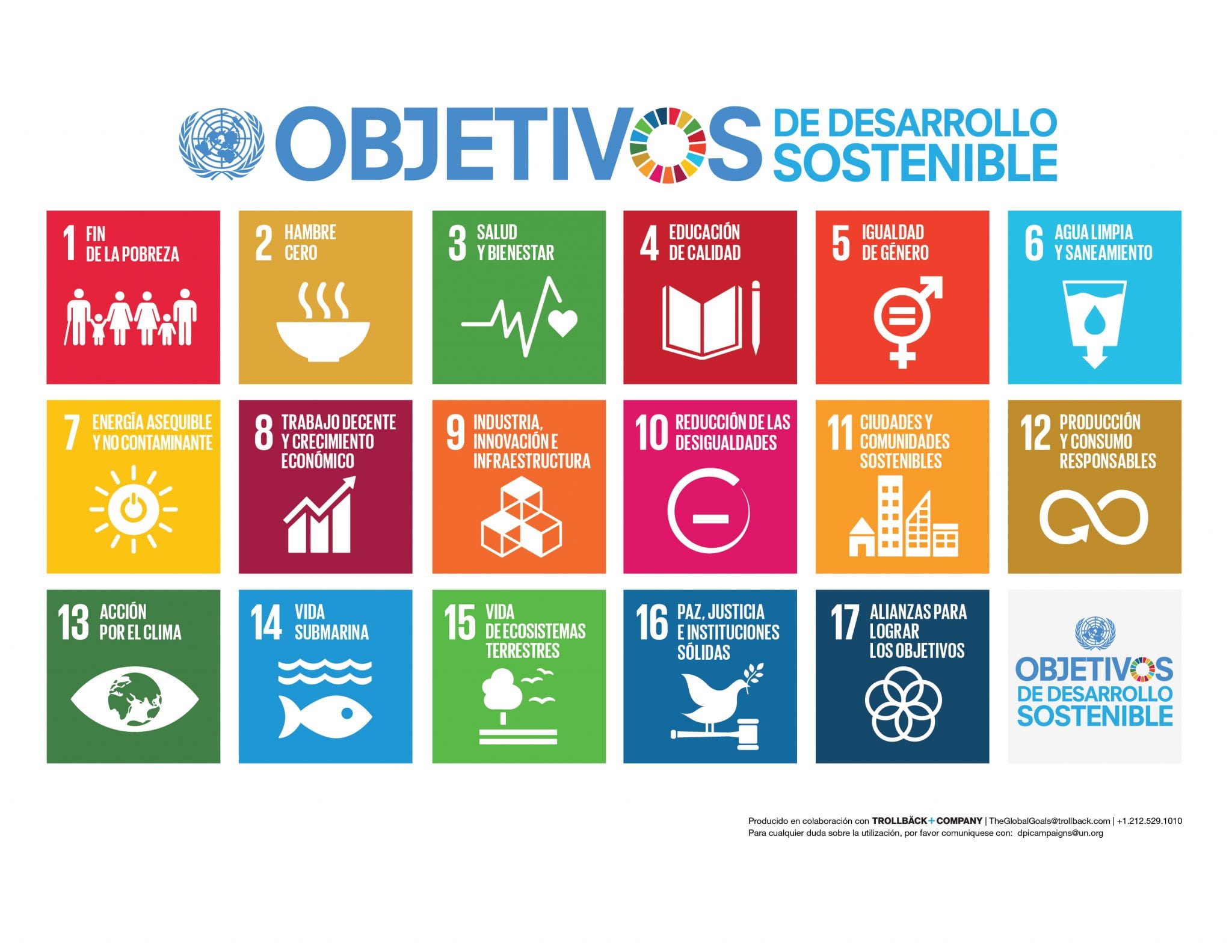

Foto cedida. Credit Suisse alinea sus “super tendencias de inversión” con los ODS de Naciones Unidas

Credit Suisse ha actualizado sus tendencias de inversión a largo plazo vinculándolas con los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas. Con esta actualización, la entidad busca ofrecer a los inversores la posibilidad de priorizar sus inversiones en función de su propósito, ya sea la acción por el clima (ODS 13), la reducción de las desigualdades (ODS 10), el trabajo decente y el crecimiento económico (ODS 8) o la salud y el bienestar (ODS 3), entre otros.

Según explican desde Credit Suisse, sus super tendencias de inversión fueron lanzadas en 2017 “con el fin de ayudar a los inversores a centrarse en las tendencias sociales plurianuales de las que podrían surgir oportunidades de negocio de rápido crecimiento”. En este sentido, cada una de las tendencias de inversión identifica las oportunidades que se espera que generen un rendimiento superior como resultado de dichos cambios sociales.

Ahora bien, la entidad apunta que la pandemia del COVID-19 ha demostrado ser un gran agente disruptor, ya que “ha acelerado el progreso en algunos campos como la tecnología, si bien ha revertido los progresos que tan difícil fue lograr en otras áreas como la pobreza, la salud, la educación de calidad y la igualdad de género”. Asimismo, considera que ha reforzado la importancia de los 17 ODS de la ONU, que deben servir como hilo conductor de la actividad económica y del desarrollo, así como de la cooperación gubernamental y las relaciones internacionales.

“Los gobiernos, las empresas y los ciudadanos buscan ahora cómo reconstruir mejor el mundo pos COVID-19. Si bien el fin de la pandemia llegará en algún momento gracias a la administración de las vacunas, el mundo seguirá teniendo muy presente este objetivo a la hora de afrontar los retos que nos aguardan en nuestro futuro común. Los inversores pueden desempeñar un papel importante orientando su capital hacia soluciones de inversión que contribuyan a este esfuerzo o, en otras palabras, invirtiendo con un propósito. Y el marco de renta variable temática a largo plazo de nuestras Supertendencias, como parte del Credit Suisse House View, ofrece a los inversores una excelente vía para hacerlo”, afirma Michael Strobaek, CIO global de Credit Suisse.

La primera de estas “super tendencias de inversión” es el cambio climático basado en la descarbonización de la actividad económica para lograr una serie de ambiciosos objetivos de emisión de gases de efecto invernadero que impactan en la vida terrestre y submarina y contribuyen a la salud de las comunidades, lo cual está alineado con el ODS número 6. Desde Credit Suisse tienen en cuenta empresas líderes en energías renovables y otros proveedores de tecnología de generación y almacenamiento de electricidad sin CO2.

También apuesta por empresas energéticas capaces de cuadrar el círculo reduciendo las emisiones de gases de efecto invernadero y manteniendo la rentabilidad por dividendo, además de por compañías de tecnología de captura de carbono y empresas que participan en la mejora de la capacidad del hidrógeno azul y verde. Por último, señala a las empresas de transporte con un fuerte compromiso con la reducción de CO2 y a los procesadores de carne con bajas emisiones de GEI y proveedores de productos alimentarios de origen vegetal.

La segunda tendencia de inversión que apunta son las infraestructuras, que Credit Suisse alinea con el ODS 7. “El gasto en infraestructuras es una pieza esencial de los planes de estímulo presupuestario que están poniendo en marcha los Gobiernos de todo el mundo para reactivar sus economías tras la recesión provocada por el COVID-19. Con respecto a los proyectos de infraestructuras, el enfoque de los Gobiernos, en su intento por construir una economía más verde, ha pasado a promover las inversiones en infraestructuras sostenibles y a fomentar la construcción de infraestructuras resistentes al clima para proteger las inversiones contra el impacto del cambio climático”, explica.

En este sentido la entidad considera oportuno invertir en empresas que ofrezcan soluciones para reducir los gastos de necesidades básicas, como la atención sanitaria, la vivienda, la educación y la alimentación nutritiva; que proporcionan servicios de reciclaje, perfeccionamiento o formación a medida que cambian fundamentalmente las exigencias en materia de habilidades y cualificaciones; y que que ayudan a mejorar la protección y seguridad de los ciudadanos, incluida la prevención del COVID-19.

En tercer lugar, se ubica como idea de inversión la tecnología, que la entidad alinea con el ODS 6, aunque reconoce que está “en el centro de muchos progresos hacia el cumplimiento de los ODS de la ONU”. Según su valoración, la próximo frontera será la “la economía sin contacto”, ya que que la eliminación de la interacción física en la comunicación, la vida y el trabajo de las personas se ha acelerado de manera vertiginosa durante la pandemia del COVID-19, lo que hace pensar que el dinero digital imperará en el futuro.

Esta visión pone en un lugar interesante para el inversor las empresas de software, servicios y plataformas IT, la inteligencia artificial (IA), la realidad virtual (RV) y aumentada (RA) y los procesos de automatización de la industria. Proveedores de soluciones y servicios de inteligencia artificial para su uso en ámbitos tan diversos como la sanidad y la educación, entre otros.

Su cuarta super tendencia de inversión es la economía plateada (alineada con el ODS 5). “Se apoya en la previsión de que la población mundial de personas mayores se duplicará hasta alcanzar más de 2.000 millones en 2050. Esta evolución creará demanda, pero también planteará retos que exigirán soluciones innovadoras en los ámbitos de la sanidad, los seguros y los mercados inmobiliarios y de consumo. Es probable que los avances logrados en el desarrollo de vacunas en medio de la pandemia impulsen otros esfuerzos de investigación centrados en algunas de las afecciones de salud más difíciles, como la oncología o las enfermedades neuronales”, explican desde la entidad.

Esta economía supone, por ejemplo, que las empresas biofarmacéuticas, de tecnología médica y de ciencias de la vida dedicadas a tratar las enfermedades que afectan a las personas mayores mediante productos innovadores, como inmunoterapias o una combinación de anticuerpos y fármacos, son una buena idea de inversión. A esto se suma otras compañías para incluir en cartera como los proveedores y operadores de viviendas para personas mayores, organizaciones de atención gestionada y operadores de telemedicina que pueden dirigir a los pacientes al entorno de atención más eficiente; o las empresas de seguros de salud y de vida, asesores de patrimonios privados y gestoras de activos con una fuerte capacidad de fijación de precios.

La última super tendencia de inversión que plantean desde Credit Suisse es todo lo que envuelve a los millennials. Según señala, “de cara al futuro, esperamos que la digitalización se imponga en un número cada vez mayor de sectores. Además, la sostenibilidad y el consumo responsable deberían seguir avanzando gracias a la influencia de las nuevas generaciones. Esta es la razón por la que se está reorientando el enfoque para incluir la agricultura regenerativa y la biodiversidad dentro de la Supertendencia Millennials (alineada con el ODS 6)”.

Para la entidad, los inversores deberían tener en cuenta empresas que dan respuesta a la actitud ecológica de los millennials en temas como la protección de la biodiversidad y el clima, una alimentación sana y sostenible, el consumo y la producción responsable y las energías limpias; así como plataformas digitales en todo el mundo que ejercen un efecto disruptor en los segmentos de las compras, la publicidad, los medios de comunicación y ahora la industria financiera. En su opinión, se trata de empresas que están en sintonía con los valores de diversión, salud y ocio de los millennials y orientadas a los mercados emergentes (marcas globales, empresas chinas).

Foto cedidaFrancisco García Paramés, presidente y director de Cobas AM. Francisco García Paramés, presidente y director de Cobas AM,

Cobas AM ha empezado 2021 con buen pie. Durante el primer trimestre del año ha obtenido resultados positivos en la evolución del valor liquidativo de sus fondos (un alza del 20% en la cartera internacional y del 18% en la ibérica), continuando la buena marcha iniciada el 1 de noviembre con la aprobación de las primeras vacunas. “Las rentabilidades fueron bastante malas el año pasado y aún nos falta mucho por remontar, pero creemos que vamos por el camino correcto”, ha resaltado Francisco García Paramés, presidente y director de Cobas AM, en la V conferencia anualde la firma.

Value vs growth: ¿estamos ante la vuelta del value?

Para el presidente de Cobas AM, la novedad más interesante en los últimos cinco meses es que parece que la inversión value empieza a cambiar la mala trayectoria obtenida en los últimos años. Desde el 1 de noviembre se ha podido observar esa recuperación, pero la pregunta que toca formular, según señala García Paramés, es si estamos ante un cambio de tendencia o no.

“Como hemos repetido muchas veces, creemos que la capacidad de generar beneficios es el único determinante de las cotizaciones a largo plazo. Por fin, y gracias a las expectativas inflacionarias, los tipos de interés comienzan a subir, y con ello restan atractivo a las compañías que únicamente generarán beneficios dentro de muchos años, o quizás nunca. Afortunadamente, nuestras compañías generan beneficios y flujos de caja libre, y comparativamente se benefician de esa normalización de los tipos de interés”, ha explicado.

Novedades en Cobas AM: nueva app, estructura de comisiones y planes de empleo

Entre las novedades de este año, García Paramés ha resaltado la estrategia que ha llevado a cabo la firma para incrementar su eficiencia y así poder crear toda una nueva estructura de comisiones, con rebajas y simplificación de costes. Gracias a este nuevo modelo, en el que han hecho un ajuste de costes del 33%, los partícipes de las carteras de Iberia e Internacional pagarán un 1,75% de comisión de gestión, pero a partir de los siete años, esta se reducirá hasta el 1%.

Por su parte, en el fondo de grandes compañías cobrará un 1% para los nuevos partícipes y la cifra se reducirá hasta el 0,75% después de siete años. La estructura de comisiones para los planes de pensiones será distinta, no se tendrá en cuenta la permanencia y las comisiones se reducirán en dos fechas, 2022 y 2024.

La nueva estructura de comisiones, según ha insistido García Paramés, no es una medida para retener clientes. Cualquiera podrá retirar su dinero, dejando una cantidad simbólica, y, si decide volver, se respetará su antigüedad y, por tanto, la rebaja de comisiones.

Otra de las novedades de la firma es el lanzamiento de un plan de empleo. Después de la puesta en marcha de Cobas Pensiones, que creció un 10% el año pasado, han lanzado un plan de empleo que está «a punto de salir».Tendrá una política de inversión similar a Cobas Selección y a partir de finales de este año cualquier empresa podrá adherirse. Los empleados de la entidad serán partícipes del plan y García Paramés ha insistido en la importancia de estos productos, sobre todo «teniendo en cuenta el nivel de la deuda española».

Asimismo, la entidad está desarrollando Brainvestor, una nueva aplicación que ayudará a mejorar la actitud psicológica de los usuarios ante la inversión.

Inversión sostenible, un 15% de los ingresos y el grupo Santa Comba

Respecto a la integración ESG y el boom que ha experimentado este año, García Paramés ha insistido en que es algo que llevan haciendo desde hace mucho tiempo: “Invertimos a largo plazo, así que solo podemos invertir en compañías que hagan las cosas bien”. En este sentido, ha insistido en la diferencia entre lo que hacen con sus fondos en Cobas, maximizar el beneficio, y lo que deben hacer como accionistas en las compañías en las que invierten. “ESG no es una palabra, es un hecho y el 15% de los ingresos, que son el 25% de los beneficios, lo dedicamos a cosas en las que no se trata maximizar el beneficio, como la inversión de impacto, la educación y el venture philantrophy”, ha explicado el director de Cobas AM.

Este 15% se invierte en el grupo Santa Comba, que engloba la Fundación Open Value, con la que han creado un nuevo fondo de fundaciones de impacto, han realizado préstamos y han puesto en marcha un nuevo curso online sobre venture philantrophy; Global Social Impact Investments, una gestora de fondos de impacto que se aprobó en julio de 2020; y Value School, a través de la cual impulsan la educación financiera.

El comportamiento de las carteras

En Cobas Asset Management gestionan tres carteras: la internacional, que invierte en compañías a nivel mundial excluyendo las que cotizan en España y Portugal; la ibérica, que invierte en compañías que cotizan en España y Portugal o bien tienen su núcleo de operaciones en territorio ibérico; y por último, la de grandes caompañías, que invierte en compañías a nivel global y en la que al menos un 70% son firmas con más de 4.000 millones de euros de capitalización bursátil. Con estas tres carteras construyen los distintos fondos de renta variable que gestionan.

La cartera internacional ha obtenido una rentabilidad del 20,0% frente a una rentabilidad del 8,4% de su índice de referencia, el MSCI Europe Total Return Net, durante el primer trimestre del 2021. Desde que el fondo Cobas Internacional FI comenzó a invertir en renta variable a mediados de marzo de 2017 ha obtenido una caída del 23,7%, mientras que su índice de referencia ha obtenido una rentabilidad del 25,1% para el mismo período.

Durante el primer trimestre han hecho pocos cambios en la cartera en lo que se refiere a entradas y salidas y han incrementado el valor objetivo de la cartera en un 5%, hasta los 169 euros por participación, debido a lo cual el potencial de revalorización es del 121%. “Obviamente, como consecuencia de este potencial y la confianza en la cartera, estamos invertidos al 99%, cerca del máximo legal permitido», explica García Paramés.

La evolución del valor liquidativo durante el primer trimestre de 2021 de la cartera ibérica ha sido del 18,3%, frente al 5,1% de su índice de referencia. Durante el primer trimestre han realizado cierta rotación en lo que se refiere a entradas y salidas en cartera. Asimismo, han aumentado cerca del 4% el valor objetivo de la cartera, hasta los 184 euros por participación, debido a lo cual el potencial de revalorización se sitúa en un 97%.

En este mismo periodo, la cartera de grandes compañías ha obtenido una rentabilidad del 17,0% frente al 9,2% del índice de referencia, el MSCI World Net, y es la que más han rotado.Gracias a dicha rotación, el valor objetivo de la cartera se ha incrementado en un 13%, hasta los 167 euros por participación, lo que representa un potencial de revalorización del 114%.

Cartera asiática

Desde el verano del 2008, Cobas AM está presente en Asia, cuando Mingkun Chan se unió al equipo debido al peso que China tenía en la economía mundial y a que muchas de sus compañías en cartera tenían presencia allí o sus principales competidores eran chinos.“Consideramos que tener un analista en Shanghái, que fue inicialmente pensado para analizar subsidiarias de nuestras empresas y competidores, ha sido de suma importancia todos estos años, y muy especialmente el año pasado. Año en el que nos ayudó a comprender mejor cómo iba evolucionando la pandemia y qué podíamos esperar en Occidente. También nos ha permitido conocer de primera mano muchas compañías e invertir directamente en la región, ampliando nuestro universo de inversión, situación que de otra manera no hubiese sido posible”, reflexiona el director de la entidad.

Inversiones que, desde el inicio de Cobas AM, han mostrado un comportamiento relativo mejor al resto de la cartera internacional contribuyendo positivamente a la rentabilidad, especialmente desde la última mitad de 2020. Desde el lanzamiento de Cobas AM, la cartera asiática ha representado de media cerca del 13% de la cartera internacional, pero debido a la buena evolución de los últimos trimestres, este peso a cierre de marzo ha bajado hasta cerca del 7%, peso que corresponde a la inversión en ocho compañías. Compañías con negocios muy buenos, balances sólidos, cotizando a una valoración atractiva y todas con una familia como accionista de control, según se ha explicado en la conferencia.

Foto cedidaNadia Grant, directora de Renta Variable Global en BNP Paribas AM.. BNP Paribas AM nombra a Nadia Grant para el cargo de directora de Renta Variable Global

BNP Paribas Asset Management ha anunciado el nombramiento de Olivier de Larouzière para el cargo de CIO de renta fija global. Según indica la gestora, estará ubicado en las oficinas de París y reportará directamente a Rob Gambi, CIO global de la gestora. Desde este cargo, será responsable de la gestión de la plataforma global de renta fija de BNP Paribas AM, enfocándose en su rentabilidad y el éxito comercial.

Además, mantendrá sus responsabilidades actuales como jefe del equipo Global Multi-Strategy Product (GMS) y formará parte de los comités de negocio, inversión y gestión de inversiones de la gestora. Olivier de Larouzière cuenta con más de 25 años de experiencia en la industria de inversión en renta fija y se incorporó a BNP Paribas Asset Management en enero de 2019 para gestionar el equipo Global Multi-Strategy Product (GMS).

Actualmente, la plataforma global de renta fija de BNP Paribas AM de la que será responsable Olivier de Larouzière está integrada por más de 80 profesionales de la inversión ubicados en Londres, París, Nueva York y Asia-Pacífico. Gestiona activos por valor de más de 168.000 millones de euros en productos single-strategy y multiestrategia a través de la inversión en instrumentos de deuda soberana, crédito empresarial, deuda de mercados emergentes, valores estructurados y divisas. La plataforma también abarca productos del mercado monetario, productos de seguros y análisis crediticio.

“En los últimos dos años en los que ha liderado la renta fija multiestrategia, Olivier ha sido fundamental en el desarrollo de la filosofía y enfoque de inversión de los equipos de los que ha sido responsable. Le doy la bienvenida y estoy deseando trabajar con él mientras desarrolla nuestras capacidades de renta fija para que podamos seguir ofreciendo rendimientos sostenibles a largo plazo a nuestros clientes”, ha destacado Rob Gambi, CIO global de BNP Paribas AM.

Por su parte, Sol Hurtado de Mendoza, directora general de BNP Paribas AM para España y Portugal, ha añadido: “La incorporación de Olivier como líder de nuestros equipos de inversión en renta fija es un paso adelante en nuestro propósito para continuar dando un buen servicio de gestión a nuestros clientes y desarrollar nuevas soluciones y productos de inversión en deuda”.

Antes de unirse a BNP Paribas, Olivier de Larouzière fue Co-CIO de renta fija en Ostrum Asset Management. Y, anteriormente, fue gestor de cartera sénior en Credit Lyonnais Asset Management, habiendo iniciado su carrera como gestor de renta fija en Ecureuil Gestion. Olivier tiene un máster en Matemáticas Aplicadas por la Universidad Dauphine de París.

Foto cedidaJosé Luis Blázquez, CEO de Beka Values Private Banking. Blázquez

El mercado se encuentra en un momento propicio para el surgimiento de nuevas entidades de banca privada independiente, apoyadas en valores. Con esta divisa ha sido presentada hoy oficialmente Beka Values Private Banking, en una rueda de prensa en Madrid a cargo de su CEO, José Luis Blázquez.

«La gran concentración que se produjo en el sector en estos últimos años representa una oportunidad para el desembarco de nuevos actores que se distingan por su compromiso tanto hacia el cliente como con el banquero», destacó en la presentación de la nueva firma del Grupo Beka, en trámites de inscripción final en el registro de agencias de valores de la CNMV.

La cualidad fundamental de Beka Values es poner el foco en los valores como prioridad. Valores como la conciencia de trabajar siempre por el bien del cliente y en base a sus necesidades; el respeto entre las personas; la total transparencia; el compromiso de cumplir con los objetivos del cliente hasta su materialización; la libertad de elección en todo momento y, como fruto de todo lo demás, la confianza.

Porque «lo más importante son las personas y los valores», destacó Blázquez. Por lo que apoyarse en la calidad de una relación personal es diferencial y crítico para el negocio de banca privada, ya que es lo que consolida la relación con el cliente a largo plazo, al sentirse identificado con una persona y una firma. «No estamos hablando de rentabilidades, ni de recursos, estamos hablando de valores. Nuestra máxima ambición no son los millones, es ser referencia en el mercado en la forma de hacer las cosas. Que la gente diga ‘yo quiero trabajar en Beka Values'».

El punto de partida

En el marco de uno de los primeros encuentros presenciales del sector con los medios desde el comienzo de la pandemia, Blázquez trazó un mapa del mercado de banca privada y personal en España, que alcanza un volumen de casi 860.000 millones de euros. El 95% del sector está en manos de las grandes entidades bancarias (Tier 1), mientras que sólo el 6% es gestionado por entidades independientes no vinculadas a bancos tradicionales. Las Tier 1 acumulan casi el 51% de la cuota del mercado de banca privada, y otro 44% está gestionado desde entidades financieras medianas tradicionales.

Por tanto, en España sólo el 4% del patrimonio está asesorado por entidades independientes, cuando en Europa la media se sitúa en torno al 17%. Por ello, desde Beka Values están convencidos de que se trata de un nicho de rápido crecimiento, que podría multiplicarse por cuatro a medio plazo, hasta llegar al 15%-16% del mercado español de banca privada.

«En 2030, Beka Values estima alcanzar el 5% de la cuota que tengan todas las entidades independientes, y eso puede suponer en torno a 7.000 millones de euros», señaló Blázquez, ante una previsión global de activos gestionados por banca privada independiente en España para esa fecha de unos 140.000 millones de euros.

El papel de la regulación

Otro de los elementos que favorece el surgimiento de un nuevo proyecto de banca privada, en la que la independencia se entiende sobre todo como transparencia en todo el proceso, es la avalancha de regulación que se ha venido produciendo desde la crisis financiera de 2008. A diferencia de las dificultades que enfrentan los grandes bancos para implementar los cambios regulatorios en sus instituciones, un modelo pequeño y sin estructura bancaria como el de Beka Values destaca por su agilidad.

A ello se suma el descenso del nivel de satisfacción tanto de clientes como banqueros. Debido a la necesidad de las grandes entidades de defenderse del estrechamiento en la generación de ingresos, los banqueros se ven obligados a vender más productos a los clientes para mantener una determinada cuenta de resultados, y no porque éstos realmente los necesiten.

¿Por qué Beka Values?

Blázquez subrayó que se trata asimismo de un modelo sin conflicto de intereses. «Los intereses de la firma, el cliente, accionista y el banquero están alineados completamente. Porque todos los elementos de la cadena de valor están unidos por los valores que solidifican la confianza en el largo plazo, y lo que es bueno para uno es bueno para el resto. En nuestro modelo, además, queremos beneficiar no sólo a los clientes, también a las personas y a la sociedad en su conjunto». Una alineación que se hace tangible, además, porque en Beka Values el banquero es accionista de la firma en condiciones extremadamente generosas «siguiendo nuestros valores».

Otra de las ventajas competitivas de Beka Values es trabajar en entornos multicustodia y multijurisdicción. “No obligamos al cliente a tener su dinero depositado en un banco determinado. Tenemos acuerdos con 12 bancos nacionales e internacionales de primera magnitud, donde está depositado el dinero del cliente, y nosotros realizamos la prestación de los servicios y productos que necesita y busca el cliente», explicó. Además, no se limitan al mercado español, sino que actúan también en las jurisdicciones de Suiza y Luxemburgo.

Al contar con una arquitectura abierta integral, el cliente tiene la garantía de que la firma trabaja exclusivamente para satisfacer sus necesidades. «Detectamos las necesidades del cliente y le aportamos los productos y servicios que demanda, independientemente de cuál sea el proveedor. Pertenecer al Grupo Beka Finance, por ejemplo, no es ningún criterio para la distribución».

La nueva entidad aporta soluciones para las necesidades del patrimonio líquido de los clientes: «Fondos de inversión, servicios de compra-venta de deuda pública o corporativa, renta variable… todos los activos cotizados. Buscamos los productos y servicios que encajan con el cliente independientemente de su origen», indicó Blázquez.

También «nos ocupamos del negocio empresarial o familiar del cliente, y de las inversiones en activos de la economía real, como energías renovables, capital riesgo, infraestructuras, inmobiliario…» En la práctica, este modelo de asesoramiento y gestión integral del patrimonio está aportando un servicio con espíritu boutique y de family office. «Servicio que en Beka Values ayudamos a democratizar, porque en el sector esta clase de servicio se aporta habitualmente a clientes UHNWI de más de 40, 50 o 100 millones de euros, mientras que en Beka Values los clientes con patrimonios a partir de 6 millones de euros son susceptibles de tener una estructura patrimonial compleja, que requiere un modelo de asesoramiento y gestión como el nuestro».

Todo ello es posible gracias que cuentan con Beka Connect, una plataforma tecnológica de última generación al nivel de las de los grandes bancos, que permite gestionar de manera unificada y eficiente toda la actividad y las necesidades de los elementos de la cadena de valor: cliente, banquero/accionista, firma, empleados. «Nosotros nos posicionamos en personas, en boutique, en servicio, con valores y con tecnología aplicada a las personas», resumió el consejero delegado.

Pixabay CC0 Public Domain. Los gestores de patrimonio identifican el bitcoin como el criptoactivo más popular entre sus clientes

El bitcoin es una de las criptodivisas más conocidas por los inversores particulares. Muestra de ello es que, según un estudio encargado por la firma de inversiones Nickel Digital Asset Management (Nickel), el 18% de los gestores de patrimonios de toda Europa cree que sus clientes tiene una visión muy positiva de este criptoactivo, lo que les está obligando a incluir asignaciones a bitcoin en sus carteras.

La encuesta también muestra que el 42% de los gestores de patrimonios se están centrando cada vez más en el bitcoin con vistas a permitir a sus inversores realizar asignaciones de forma más frecuente en esta clase de criptoactivo. Sin embargo, sólo uno de cada cinco gestores de patrimonios entrevistados dijo tener un buen conocimiento de las estructuras de tenencia óptimas de sus clientes para el bitcoin y contar con relaciones con los proveedores de servicios relacionados con la inversión en bitcoin. Es más, el 32% afirmó que solo ofrece a sus clientes la ejecución de inversiones en bitcoin, no en otras criptomonedas.

«No cabe duda de que el bitcoin es cada vez más aceptado como una clase de activo establecida. La crisis del COVID-19 ha intensificado esta adopción, ya que los inversores buscan cada vez más cubrir sus carteras contra los riesgos que supone el aumento de la inflación y la devaluación de las monedas. En este sentido, los gestores de patrimonio deben desarrollar una estrategia constructiva en torno al bitcoin para ofrecer a sus clientes un acceso transparente y seguro a este mercado”, explica Anatoly Crachilov, cofundador y director general de Nickel Digital AM.

Según su opinión, aquellos gestores de patrimonio que siguen viviendo en la “negación” y que no reconocen que sus clientes están buscando acceso a estos activos, “se van a llevar una sorpresa”. Crachilov defiende que “el aumento de la movilidad del capital sugiere que el capital se está trasladando a otros proveedores de criptomonedas en busca de canales de implementación y acceso, proporcionando una evidencia empírica de la creciente demanda”.

Pixabay CC0 Public Domain. La prioridad en tutela corporativa de Allianz GI en 2021 se centra en la transición climática

Allianz Global Investors (Allianz GI) ha presentado su Informe de Tutela Corporativa (Stewardship) de 2020, además de anunciar su política de diálogo activo y sus prioridades para 2021, que se centrarán en la transición climática. En este sentido, su informe proporciona un análisis en profundidad sobre el diálogo activo con las empresas y su política activa de voto (proxy voting), además de también resumir sus actividades en este ámbito.

“Hemos visto un fuerte movimiento hacia la inversión sostenible después de la promulgación del Reglamento de Divulgación sobre Finanzas Sostenibles (SFDR, por sus siglas en inglés). Para que el término sostenible sea más que la palabra de moda del año, los inversores deben usar su influencia y ayudar a las empresas a lograr un necesario cambio en el mundo real y que nuestros clientes buscan cada vez más. El diálogo activo nos permite obtener un conocimiento profundo de las compañías en las que invertimos y entablar una conversación continua con ellas. Para maximizar nuestro impacto, perseguimos un enfoque global de tutela corporativa y de voto activo”, ha señalado Matt Christensen, director global de Inversión Sostenible y de Impacto en Allianz GI.

El cambio climático es uno de los desafíos más urgentes de nuestro planeta, y Allianz GI, como miembro de la iniciativa Net Zero Asset Managers se ha comprometido a alentar a las empresas participadas a integrar las consideraciones sobre el cambio climático en su proceso de toma de decisiones estratégicas. En 2021, las actividades de diálogo activo de Allianz GI con las empresas se centrarán en la evaluación del riesgo climático, analizando cómo éstas están midiendo y gestionando el riesgo climático y la transición hacia bajas emisiones de carbono en su estrategia, operaciones y proyectos de productos. Otros temas incluirán la adopción de objetivos basados en la ciencia y de indicadores clave de rendimiento (KPIs) para la información relacionada con el clima y el agua.

Además, en varios fondos, Allianz GI aplicará su nueva metodología reforzada de diálogo activo contra el cambio climático (Climate Engagement with Outcome). Bajo este enfoque, los gestores de fondos se involucrarán activamente con los 10 principales emisores absolutos de carbono (alcance 1 y 2) dentro de su cartera para reducir el impacto climático. Si el emisor no responde a las solicitudes o no muestra un esfuerzo de mejora en su ruta climática, el proceso de diálogo puede llegar a desembocar en la desinversión.

Al igual que en 2020, Allianz GI continuará interactuando con las empresas participadas en temas clave el COVID-19, los riesgos sociales y el fomento de compañías sólidas a través del buen gobierno. En los temas relacionados con el COVID-19, Allianz GI verá más allá de las implicaciones financieras y estratégicas de esta crisis. En particular, analizará las propuestas de altas remuneraciones salariales caso por caso siempre que las empresas reciban ayudas estatales directas sustanciales, se registren despidos de forma relevante o se produzcan recortes de dividendos (no prescritos por los reguladores) como resultado de la pandemia.

En 2020, Allianz GI realizó 303 acciones de diálogo activo y cubrió 491 temas, a menudo más de uno por empresa. El diálogo activo se mantuvo con 224 empresas en 29 mercados en el mundo. Alrededor del 60% de las actividades de diálogo activo abarcaron temas de gobierno corporativo, conducta empresarial y transparencia. Una quinta parte de esta actividad se centró en riesgos e impactos ambientales y alrededor del 10% se centró en temas sociales. Allianz GI obtuvo 23 resultados como consecuencia de esta tutela corporativa, derivados de la respuesta de las empresas a los comentarios de los inversores. Algunos casos han supuesto un diálogo de varios años. Las cuestiones de buen gobierno y remuneración de los ejecutivos fueron el centro de atención en aproximadamente la mitad de estos casos.

Además de participar activamente en las compañías en las que invierte, Allianz GI cumple con sus responsabilidades fiduciarias hacia sus clientes al ejercer el derecho a voto en su nombre durante las juntas de accionistas. En 2020, Allianz GI votó en más de 100.000 propuestas de accionistas y de los equipos gestores de las compañías. En su participación en 10.183 juntas de accionistas en el transcurso de 2020, Allianz GI votó en contra o se abstuvo en al menos un tema de la agenda en el 72% de todas las juntas globalmente.

“El voto en las juntas generales, si bien es una parte importante de nuestro enfoque, no es de ninguna manera la única forma en que transmitimos nuestras expectativas a las empresas participadas. Buscamos un diálogo constructivo y continuo con las compañías para transmitir nuestras inquietudes y, cuando sea necesario, iniciar mejoras”, añade Antje Stobbe, directora de Stewardship de Allianz GI, en este sentido.

En los últimos años, Allianz GI ha sentado unas sólidas bases en su estrategia contra el cambio climático al convertirse en un partidario oficial de las recomendaciones del TCFD en 2019 y comenzar a implementarlas. Allianz GI publica hoy su primer informe TCFD independiente, que destaca el progreso en la implementación de las recomendaciones del TCFD y demuestra a sus clientes el compromiso de transparencia en torno a sus consideraciones sobre el cambio climático. Allianz GI también publicó su Informe de Sostenibilidad 2020, que muestra su propuesta de inversión sostenible y sus objetivos como inversor y empresa sostenible.

Pixabay CC0 Public Domain. La estrategia de bonos convertibles europeos de Mirabaud AM obtiene el sello ISR en Francia

Mirabaud Asset Management ha anunciado que se le ha concedido la etiqueta ISR (inversión socialmente responsable) en Francia, para su fondo Mirabaud – Convertible Bonds Europe Fund.

Según destaca la gestora, esta etiqueta, creada por el Ministerio de Economía, Finanzas e Industria de Francia, se basa en una serie de criterios muy estrictos que permiten demostrar la integración sistemática y medible del análisis de factores ambientales, sociales, de gobernanza (ESG), así como otras consideraciones no financieras en las inversiones. El fondo se suma al Mirabaud – Sustainable Convertibles Global y a las dos estrategias de renta variable global de la gestora (Mirabaud – Sustainable Global Focus y Mirabaud – Sustainable Global High Dividend), que también han sido reconocidos con la etiqueta ISR.

“La concesión de esta etiqueta refleja nuestro compromiso continuo con la inversión responsable en toda nuestra gama de productos, así como nuestros esfuerzos por consolidar el posicionamiento de Mirabaud Asset Management en materia de sostenibilidad y responsabilidad”, ha señalado Hamid Amoura, director de inversiones responsables de Mirabaud Asset Management.

Por su parte, Renaud Martin, codirector de bonos convertibles de Mirabaud Asset Management, ha afirmado: “Nos complace obtener esta etiqueta para el fondo en reconocimiento a nuestros sólidos procesos ESG. Como gestores activos y comprometidos, llevamos mucho tiempo incorporando las cuestiones ESG en nuestro estilo de gestión, y creemos que nos ayudan a crear carteras sólidas y exitosas para nuestros clientes”.

Este fondo de bonos convertibles europeos de Mirabaud Asset Management es una estrategia especializada de alta convicción que cuenta con un proceso ESG plenamente integrado. La gestora destaca que el enfoque dinámico del equipo se centra de forma activa en la delta con el objetivo de maximizar la convexidad de los fondos.

La materialidad de las características ESG están en el centro del enfoque del equipo, que busca identificar los riesgos y oportunidades extra financieros a los que se enfrentan las empresas, el impacto financiero potencial y cómo estas pueden protegerse ante los riesgos y sacar mayor provecho de las oportunidades. El equipo de bonos convertibles de Mirabaud Asset Management tiene su sede en París y, sumando sus productos europeos y globales, cuenta con más de 600 millones de dólares en activos gestionados.

Pixabay CC0 Public Domain. La recuperación, el momento de la Fed y las oportunidades de inversión que se abren

Esta semana conocimos la actualización mensual de los índices de gerentes de compras en EE.UU., tanto para el sector industrial como para el de servicios, y ambos marcaron niveles inferiores a los de marzo, quedando también por debajo de las proyecciones del consenso de economistas. En concreto, el ISM Manufacturas cedía 4 puntos en abril (60,7 vs 64,7) tras haberse anotado en marzo la mayor expansión desde 1983; una marca que se aleja de la media de este indicador en dos desviaciones típicas.

Esta consolidación en el ritmo de la recuperación quedará de manifiesto en el dato de PIB correspondiente al tercer trimestre. Hasta marzo la economía estadounidense -frenada parcialmente por un proceso de depuración de inventarios- se expandió un 6,4%, que no da la medida real de la mejoría experimentada; eliminando el impacto de la fluctuación en existencias, el crecimiento alcanzó el 9,9%, cifra esta que será superada en la medida en que las empresas comienzan a producir más para satisfacer la demanda creciente de sus productos. Este aparente punto de inflexión en la tasa de cambio de los fundamentales macro anticipa, como observamos en la gráfica, un incremento en el precio de los índices bursátiles más tenue los próximos meses.

Todo ello en un entorno donde, para los inversores, la pandemia ha pasado ya a un segundo plano y las buenas noticias recibidas en materia sanitaria no están generando en el mercado el mismo optimismo de hace unos meses. El lunes, tras conocerse que Florida suspendía todas las restricciones COVID-19 que aún venían aplicándose, Nueva York comunicó su intención de hacer lo propio a partir de la tercera semana de este mes.

Mientras, al otro lado del Atlántico, el diario Financial Times filtraba que Alemania permitirá hacer vida normal a los totalmente inmunizados y Boris Johnson sugería suspender todos los mecanismos de lockdown a partir del próximo 21 de junio. La reapertura comienza a ser un hecho, como pone de manifiesto el incremento de 1.014% en los ingresos por juego registrado por los casinos de Macao en abril (tasa interanual) o la aprobación en Las Vegas de un alza en el límite de ocupación en casinos al 80% y de un recorte en distancia social recomendada hasta los 3 pies (desde 6). En Nueva York, que fue epicentro de la enfermedad en EE.UU., el gobernador Cuomo ha dado el visto bueno para que los teatros de Broadway puedan vender el 100% de sus localidades a partir del 14 de septiembre.

El auge en consumo dota de mayor dinamismo al mercado laboral, y aunque el dato de nuevas nóminas fue sorprendentemente débil (266,000 comparado al esperado de más de un millón de puestos de trabajo creados en abril), la media móvil de tres meses se sostiene en 524,000; si EE.UU. es capaz de generar entre 450.000 y 770.000 nuevos empleos al mes –y asumiendo que el porcentaje de población activa se mantiene en 63,3%-, la tasa de paro regresaría a niveles pre COVID-19 del 4% en un rango de entre siete y 18 meses, empujando a la Reserva Federal a replantearse la idoneidad de su programa de compras más allá de diciembre 2021.

Como muestra la gráfica de Calculated RIsk, el tiempo de recuperación en este caso sería de algo más de 30 meses; mejor que tras las recesiones de 2001 y 2007, similar al registrado en 1990, pero más lento que en el resto de las contracciones sufridas desde 1948. Eric Rosengren, de la Fed de Boston defiende debatir ya un tapering para final de año.

Ante el riesgo de una subida excesiva en la curva de tasas, que pondría en peligro los objetivos de inflación y pleno empleo que maneja la Fed, el banco central estadounidense tendrá que evaluar la conveniencia de ser más activo respecto a establecer un límite de rentabilidad para el tramo largo de la curva (o YCC, que explicábamos la semana pasada).

De hecho, esta posibilidad puede estar sucediendo ya a pesar de pasar desapercibida; acompañando el repunte de más del 0,7% en la rentabilidad a vencimiento desde fin de enero hasta fin de marzo, Jay Powell pisó el acelerador en su programa de compra de activos con la adquisición de hasta 60.000 millones de dólares en tesoros y MBSs por encima (en media mensual) del límite tácito mensual acordado para el programa: 80.000 millones de dólares en tesoros y 40.000 millones en MBSs.

En cuanto al proyecto Build Back Better, los intentos de la Casa Blanca de entablar negociaciones bipartidistas tardarán en dar sus frutos. El Partido Republicano insiste en un proyecto de ley destinando entre 600.000 y 800.000 millones de dólares sólo para infraestructuras, sin ninguna subida de impuestos, algo difícil de digerir para los demócratas, si consideramos un déficit a la altura del incurrido durante la Segunda Guerra Mundial y la proyección de la Oficina Presupuestaria del Congreso, que calcula que el coste anual neto del servicio de la deuda federal viva ascenderá en 2032 a los 799.158 millones de dólares, un 37% del PIB.

Como muestra el gráfico, una brecha entre la tasa impositiva (marginal) más alta y el porcentaje de deuda sobre PIB no tiene precedentes. Una situación como la descrita incrementa la probabilidad de un ejercicio de monetización de la deuda que pondría presión sobre las tasas reales.

Un contexto como el que dibujamos sería constructivo para la inversión en metales en general y metales preciosos (como el oro o la plata) en particular, vía materia básica o utilizando acciones de empresas mineras. La compresión en el precio de las materias primas relativo a la cotización de las acciones que acompañó a la crisis sub prime de 2009 ha situado a las primeras en los niveles más deprimidos desde 1970.

En respuesta a una menor demanda y un mayor coste de capital, varias industrias como la de extracción de oro o la petrolífera se han embarcado en la última década en un ejercicio de fortalecimiento de balance (diluyendo distribuciones a los accionistas y rebajando deuda), en la contención en costes salariales y casi suspendiendo la inversión en nuevos proyectos. El impacto en oferta se ejemplifica por el fuerte descenso en el descubrimiento de nuevos depósitos de oro (solo 25 identificados los últimos diez años, el nivel más bajo desde 1990).

En la misma línea, según cifras de la Agencia Internacional de la Energía, la inversión de empresas ligadas a la exploración y producción de gas y petróleo ha menguado desde los 690.000 millones de dólares en 2014 hasta los 300.000 millones a cierre de 2020.

Con un producto interior bruto que se expandirá más del 6% en 2021, este estricto control de costes puede desencadenar un desequilibrio entre oferta y demanda que impulsaría los precios al alza. Diversos factores, como un dólar estructuralmente más débil, la habilidad de OPEC+ para mantener un nivel de producción que permite drenar exceso de inventarios, la relevancia de metales como aluminio, cobre, níquel o zinc en la transición hacia energías renovables y en la fabricación de vehículos híbridos y eléctricos (los eléctricos representan algo más de 1% del total de la flota global de automóviles y representan el 6% de la demanda global de níquel) ayudan también a esta temática.