El Consejo de Administración de BME Growth ha aprobado la incorporación de Inbest VII Inmuebles Socimi una vez estudiada toda la documentación presentada por la empresa y una vez emitido el informe de evaluación favorable del Comité de Coordinación e Incorporaciones.

El inicio de negociación de la empresa, que será la cuarta que se incorpore a este mercado de BME, se producirá el martes, 29 de junio.

El Consejo de Administración de la sociedad ha fijado un valor de referencia para cada una de sus acciones de 1 euro, lo que supone un valor total de la compañía de 13,8 millones de euros.

El código de negociación de la compañía será “YINB7”, el asesor registrado de la empresa es Deloitte y Renta 4 Banco actuará como proveedor de liquidez.

INBEST VII no posee inmuebles directamente sino indirectamente a través de su participación en Assets I y Assets II, vehículos finales a través de los cuales se compran, gestionan y vende los inmuebles. En la actualidad, estos vehículos poseen una cartera de activos de edificios y locales comerciales principalmente, ubicados en Madrid, Valencia, Bilbao y Las Palmas.

El Documento Informativo de INBEST VII se encuentra disponible en la página web de BME Growth, donde se podrán encontrar todos los datos relativos a la compañía y su negocio.

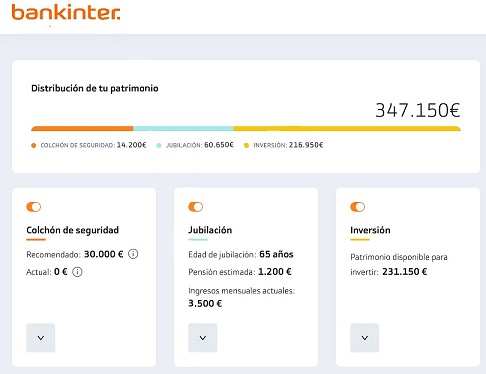

Foto cedidaPlanificador digital de Bankinter. Bankinter

Bankinter avanza en el diagnóstico digital del patrimonio de sus clientes. El banco ha desarrollado, en colaboración con la consultora Analistas Financieros Internacionales (Afi), su primer planificador de ahorro e inversión. Se trata de una herramienta de uso interno para los propios gestores que genera un detallado diagnóstico de la situación patrimonial del cliente.

El banco busca con ello detectar las expectativas de sus clientes con el fin de ayudarles a decidir su estrategia de ahorro e inversión, una vez cubiertas sus necesidades de gastos y de colchón de seguridad.

Para ello, el planificador construye una foto completa del patrimonio de los clientes, y lo hace a través de la agregación de posiciones financieras e inmobiliarias tanto en el banco como en otras entidades, con los datos que suministra el propio cliente.

Con todo ello, el planificador genera al final una radiografía sobre el patrimonio tanto financiero, como inmobiliario y en otros activos. Sobre dicha radiografía, el gestor propondrá y analizará con su cliente un plan para su ahorro y su inversión a medio y largo plazo.

En el citado diagnóstico digital, que se le entregará al cliente, este podrá ver la situación de su patrimonio en global: desde el financiero, hasta el inmobiliario, e incluyendo inversiones en otros activos. A partir de los datos que el cliente suministre a su gestor sobre ingresos, gastos y patrimonio, el planificador genera la estimación de tres elementos.

El primero y más importante se centra en calcular un colchón de seguridad, que es el importe que el banco recomienda tener para hacer frente a imprevistos.

Tras descontar ese colchón de seguridad, el sistema calcula cuánto deberá ahorrar el cliente al mes para poder contar con un determinado objetivo de ingresos cuando llegue a la jubilación.

Por último, la herramienta estima cuál es el volumen de capital que, después de todo lo anterior, estaría disponible para inversión e incorpora la base de un objetivo personalizado al que aspira el cliente para hacer una proyección de las inversiones.

Esta herramienta utiliza algoritmos para prever escenarios de evolución de la inversión y el ahorro sobre la base de datos de mercado.

El banco se ha apoyado en Afi tanto para la proyección de inversiones como para la creación de los algoritmos eficientes con el fin de que permitan elaborar la radiografía final del patrimonio de los clientes y escenarios para las inversiones.

Bankinter ha considerado que aporta un valor añadido contar con el apoyo financiero de una consultora independiente que, además, ofrece soporte en la parte tecnológica. Asimismo, el banco ha ejecutado, por su parte, los desarrollos tecnológicos internos pertinentes para poner en funcionamiento este planificador.

El planificador de inversiones es una herramienta que se enmarca dentro del refuerzo de la digitalización que Bankinter lleva a cabo desde hace años, en este caso, en los sistemas de comercialización, que ahora se complementan con un planificador que ofrece una radiografía visual completa, con gráficos y estimaciones del patrimonio y de las proyecciones de ahorro e inversión.

La firma española de servicios de inversión y gestión de activos financieros y patrimonios Rentamarkets ha comunicado la incorporación de Manuel Lora y Elena Torrejón en calidad de gestores de patrimonios, con el objetivo de hacer crecer su base de inversores patrimoniales en Andalucía. Ambos formarán parte del equipo de gestión patrimonial que lidera Juan Abascal, director de negocio minorista de Rentamarkets.

Rentamarkets cuenta actualmente con una base de 1.800 clientes en la región, y planea duplicar en los próximos tres años esta cifra mediante una estrategia basada en atraer a grandes patrimonios y empresas familiares con la calidad de los productos y servicios de Rentamarkets, de manera que pueda alcanzar una posición de liderazgo en gestión patrimonial en Andalucía.

Manuel Lora cuenta con un doble grado en Derecho y Económicas por la Universidad Pablo de Olavide, así como con un Máster en Mercados Financieros del Instituto Superior de Investigación Empresarial (ISDIE). Antes de incorporarse a Rentamarkets como asesor financiero y gestor de patrimonios ha trabajado en el departamento de Capital Markets de ING, así como en los departamentos legales de Andersen Tax & Legal e IDC Abogados.

Elena Torrejón cuenta con un doble grado en Derecho y Administración de Empresas por la Universidad de Sevilla, así como un Máster en Mercados Financieros por el ISDIE. También se ha incorporado recientemente a Rentamarkets como asesora financiera y gestora de patrimonios.

“Manuel y Elena se incorporan a un equipo compuesto por profesionales de amplia experiencia, que cuenta con un importante grado de penetración en Sevilla. Las relaciones establecidas con importantes familias de la región nos permiten dar a conocer nuestra capacidad diferencial en la gestión patrimonial, destacando nuestra capacidad de producto y el desarrollo tecnológico en la gestión de activos. Queremos demostrar que la calidad de lo que ofrecemos es una solución más que adecuada para las familias y empresas andaluzas que están buscando una gestión diferencial y eficiente de su patrimonio, con un alto grado de control del riesgo”, ha comentado Juan Abascal al respecto.

SIX y ATHEX han anunciado el traslado de todos los activosinternacionales bajo custodia del Depositario Central de Valores (DCV) de Grecia (ATHEXCSD) a SIX, el DCV suizo y uno de los DCV internacionales líderes en Europa. SIX ha sido designado como proveedor global de soluciones de custodia para ATHEXCSD, el DCV de Grecia.

SIX opera una red de custodia que abarca más de 60 mercados y proporciona a los clientes suizos e internacionales experiencia en mercado local, tecnologías de procesamiento avanzadas y una amplia gama de soluciones específicas e innovadoras.

Thomas Zeeb, global head for exchanges y miembro del Comité de Dirección de SIX, ha señalado: «Damos la bienvenida a ATHEXCSD como nuevo cliente internacional. Esta nueva alianza empresarial con una infraestructura europea es un hito clave en el fortalecimiento de la presencia de SIX en Grecia y de forma más amplia, en la región».

Javier Hernani, head securities services y miembro del Comité de Dirección de SIX, agregó: «Nuestra conectividad global, nuestro modelo mejorado de gestión de activos junto con los servicios al cliente individualizados que hemos creado para ATHEXCSD demuestran nuestra capacidad para proporcionar soluciones personalizadas a clientes de la infraestructura. Dada nuestra sólida posición en la cadena de valor global de post-contratación, creemos que esta nueva alianza empresarial aumentará el valor conjunto e impulsará el futuro plan de crecimiento del negocio de ATHEXCSD».

Socrates Lazaridis, consejero delegado de ATHEX y de ATHEXCSD comentó: «ATHEXCSD espera cooperar estrechamente y aprovechar la experiencia, conocimiento y amplia gama de servicios de SIX en custodia internacional. La licencia de ATHEXCSD conforme al Reglamento sobre depositarios centrales de valores (CSDR) a fecha de 12 de abril de 2021 abre nuevas oportunidades de ofrecer servicios a emisores, miembros y sus clientes. La relación directa con SIX bajo CSDR permitirá a ATHEXCSD mejorar sus servicios consolidados globales de negociación y post-contratación en la plataforma XNET a través de funcionalidades más amplias y a un coste competitivo para los participantes. También permitirá la doble cotización de bonos griegos en apoyo de nuestro creciente mercado local de bonos corporativos”.

Pixabay CC0 Public Domain. GARP, una estrategia prometedora para los inversores en small caps

GARP (Growth At A Reasonable Price, “crecimiento a precio razonable”) es una estrategia de inversión en renta variable que combina las características de la inversión growth y value. Las acciones GARP se caracterizan principalmente por ser acciones growth que a menudo superan el crecimiento del mercado en general y cuyas valoraciones siguen siendo aceptables dado su perfil de crecimiento. Tradicionalmente, este enfoque trata de evitar las «trampas de valor», así como acciones growth sobrevaloradas.

ODDO BHF Active Small Cap prioriza el enfoque GARP en su proceso de inversión y lo concibe como la búsqueda y selección constante de crecimiento, junto con un compromiso de estricta disciplina de valoración. Creemos que esta disciplina es fundamental en todo momento. También resulta determinante en el entorno de mercado actual, caracterizado por importantes diferencias de valoración y una importante rotación sectorial tras la crisis.

Con la crisis de la COVID-19 prácticamente superada, las acciones de pequeña capitalización podrían ser especialmente atractivas para los inversores, ya que crecen más rápido que las de gran capitalización. De cara a 2022, las previsiones de consenso del mercado prevén una tasa de crecimiento de los beneficios del 8% para el universo MSCI Europe Large Cap, comparado con el 14% del universo de la pequeña capitalización. Creemos que la gestión activa de carteras puede ayudar a beneficiarse más de este crecimiento.

Las acciones de pequeña capitalización no son baratas, pero, según nuestro análisis, su prima de valoración con respecto a las de gran capitalización es históricamente baja. Por ejemplo, las acciones de pequeña capitalización de la zona euro cotizan a un ratio precio-beneficio de 19,1, lo que supone una prima del 7% con respecto a las de gran capitalización, comparado con la prima media histórica del 25%.

La inflación está aumentando. Creemos que los verdaderos ganadores serán las empresas que sean capaces de innovar y mejorar, y que no solo sigan la corriente alcista. En teoría, las acciones growth sufren un mayor impacto negativo que las acciones value en periodos de inflación y subidas de tipos de interés, debido a su perfil de larga duración en los modelos de valoración de descuento de flujos de caja. Sin embargo, en una economía en crecimiento a medida que la pandemia retrocede, con el apoyo de la gran abundancia de oferta monetaria, la demanda aumentará, lo que elevará la producción de bienes y servicios. El aumento de los precios de las materias primas vendrá seguido de unos mayores costes de producción. Esto conllevará unos mayores precios finales que las empresas repercutirán a sus clientes.

Esperamos que los inversores se sientan atraídos por este crecimiento (y paguen por él). En nuestra opinión, solo un enfoque de gestión activa que separe las gemas de las piedras podrá captar las empresas innovadoras especializadas en productos nicho de mercado, con altas barreras de entrada y capacidad de fijación de precios, y unas valoraciones relativamente bajas. Nuestro proceso de inversión dinámico también trata de aprovechar las oportunidades de inversión, como la aceleración de las fusiones y adquisiciones y las salidas a bolsa, que han registrado su mejor primer trimestre desde 2000, según PWC.

ODDO BHF Active Small Cap es un fondo dinámico de selección de valores que busca constantemente crecimiento e innovación. En 2020, el fondo se vio favorecido por su sobreponderación a valores relacionados con la COVID-19, con exposición a la producción de medicamentos, la seguridad informática, los semiconductores, la nube (cloud) y la tendencia a «quedarse en casa». En lo que va de año, hemos incrementado gradualmente nuestra posición en temáticas de consumo discrecional, con una ponderación del 29% actualmente, ya que creemos que las familias tienen miles de millones de euros que esperan reinvertir en la economía.

Tribuna de Guillaume Chieusse, Head of Active Equity Strategy en ODDO BHF Asset Management.

Foto cedidaDavid Martín es executive director en private equity de Tikehau Capital.. david

Tikehau Capital, grupo global de gestión de activos alternativos, refuerza su área de negocio de private equity en España con la incorporación de David Martín como executive director. Esta incorporación complementa los otros equipos especializados de la firma en Iberia: Real Estate que lidera Emilio Velasco, Private Debt que dirige Ignacio López del Hierro, así como la comercialización y marketing de fondos de Tikehau Capital, que gestiona Christian Rouquerol.

Desde la oficina de Tikehau Capital en Madrid, David Martín se encargará de seguir desarrollando la línea de negocio de private equity que, desde su aterrizaje en España en el 2017, se ha ido consolidando. La estrategia de private equity se centra en compañías de mid-market con alto potencial de crecimiento, ayudándolas a desarrollar sus estrategias de negocio y objetivos a largo plazo, especialmente su internacionalización, apoyándose en su alcance global.

David Martin ha desarrollado su carrera profesional los últimos 14 años en ProA Capital, firma de la que era socio fundador y director de inversiones. A lo largo de su carrera, David ha trabajado en numerosas operaciones de private equity tanto en España como en Portugal, con especial foco en compañías de mid-market, acompañando a equipos directivos y grupos familiares en sus proyectos de crecimiento. Así mismo, con su experiencia, David aporta a la estrategia paneuropea de private equity de Tikehau Capital un amplio conocimiento del mercado local así como su red de relaciones con las compañías nacionales.

David comenzó su carrera profesional en PwC y Nmas1 Private Equity, es licenciado en administración y dirección de empresas por la Universidad Carlos III y PDG por IESE.

Incorporación de Jorge Morán

En el 2021 se ha incorporado también Jorge Morán como asesor de Tikehau Capital en España para impulsar el crecimiento de la firma en nuestro país gracias a su larga trayectoria en el sector financiero e inmobiliario. Morán aporta 30 años de experiencia internacional en Europa y Estados Unidos que pone a disposición de Tikehau Capital en España.

Jorge Morán fue CEO de Morgan Stanley para España y Portugal hasta 2002, cuando se incorporó al Banco Santander asumiendo el puesto de CEO Global para Santander Asset Management. Posteriormente, siguió su trayectoria internacional en el banco como CEO de Abbey y más tarde como CEO y presidente del Sovererign Bank y responsable de Santander para Estados Unidos. Morán tiene adicionalmente un largo recorrido en el sector inmobiliario. Actualmente desempeña el cargo de vicepresidente de La Finca, es vicepresidente de Castellana Properties y presidente de Vía Célere.

La historia de Tikehau Capital en España

Tikehau Capital, liderada por Carmen Alonso, llegó a España en el 2015 con el negocio de deuda privada estableciéndose como uno de los pioneros del direct lending en nuestro país habiendo realizado más de 10 inversiones como Centauro, Terratest y Mecalux. En el 2017 abrió oficina en Madrid y, en este periodo de tiempo, la gestora francesa ha logrado consolidar todas sus estrategias de inversión y desarrollar un porfolio diversificado. En 2019, se estrenó en real estate con la adquisición de la cartera Corona a Blackstone, ahora Sadena, y en 2020 llevó a cabo su primera inversión en private equity, debutando con la compra de ENSO, la división de biomasa de Acek Renovables.

Además, el pasado año 2020 Tikehau Capital lanzó el primer ELTIF (European Long-Term Investment Fund) en colaboración con Banca March y dirigido a sus clientes, para ofrecerles acceso a oportunidades de inversión en private equity con enfoque en transición energética, replicando su fondo Energy Transition lanzado en colaboración con Total SA en 2018.

Pixabay CC0 Public Domain. Inversis invertirá 100.000 millones para fortalecer su actividad en España, expandirse internacionalmente e impulsar la innovación tecnológica

Inversis ha comenzado un profundo proceso de transformación para el que invertirá 100 millones de euros. Según ha explicado Alberto del Cid, consejero delegado de la entidad, el plan a tres años está enfocado en cuatro objetivos: fortalecer la actividad en España con foco en el cliente, invertir en la expansión internacional ampliando la presencia de Inversis e nuevos lugares y desarrollar un “ambicioso” programa de trasformación tecnológica.

“En los últimos 12 meses hemos emprendido un profundo proceso de trasformación con el objetivo de dar un servicio más completo y garantizar soluciones más sofisticadas y adaptadas a las necesidades de los clientes. Es un proyecto basado en la innovación, oferta de nuevos servicios y acuerdos con partners globales de primera” ha explicado el consejero delegado.

Para financiar ese plan estratégico que demanda una inversión de 100 millones, Inversis ha insistido en que no plantean una salida a bolsa. “Nuestro objetivo es crecer y aportar valor sin perder esa propiedad. Afrontaremos la financiación del plan estratégico con recursos propios y la generación ordinaria de resultados”, informa del Cid.

Desde el punto de vista de negocio el plan tiene dos focos. En el ámbito nacional, la entidad persigue seguir creciendo a través de la oferta de nuevos servicios y soluciones, manteniendo el liderazgo en la captación de nuevos entrantes. En el plano internacional, destacan la búsqueda de partners, como, por ejemplo, el acuerdo que ya alanzaron con Accenture.

Respecto al fortalecimiento de los servicios para los clientes, Ana Lledó, directora de negocio, destaca el factor humano y la atracción de talento nuevo, así como la oportunidad de aprovechar las ventajas que brindan las tecnologías. “Tenemos que seguir creando nuevos productos y soluciones que añadan valor”, insiste. Entre estas novedades se incluyen la cuenta ómnibus, el optimizador fiscal o el servicio de rating de carteras ESG, la creación de un ecosistema de partners globales, llevar a la nube toda su plataforma tecnológica o el foro de innovación con clientes y otros actores.

Además, Inversis cambia el nombre de su plataforma a Funds Globe. A través de la plataforma los clientes institucionales de Inversis pueden acceder a más de 50.000 fondos de inversión de más de 500 gestoras nacionales e internacionales, a ETFs, planes de pensiones, recibir servicios en fondos sofisticados de gestión alternativa a inversores institucionales, así como servicios de análisis de sus profesionales. «Es mucho más que una sola plataforma de distribución y este carácter importante lo reflejamos dándole identidad propia con el nuevo nombre. Juega un papel clave tanto en el negocio nacional como internacional y pensamos que será una generadora de soluciones», explica Del Cid.

Asimismo, la directora de negocio ha señalado que planean traer a las oficinas de Inversis alguna startup fintech, con el objetivo de aprender y cooperar juntos.

Planes de expansión

La ambición internacional de Inversis no es nueva: ya en 2010 la entidad decidió empezar a explorar nuevos mercados, pero el entorno era convulso y los planes se vieron condicionados. Ahora, la entidad quiere “impulsar de manera definitiva” el crecimiento internacional. Según ha explicado Salvador Martín, director de desarrollo internacional, “en ese impulso no hay nada mejor que identificar un partner que nos ayude y de ahí viene el acuerdo estratégico con Accenture que será uno de esos partners”.

Para la selección de estos compañeros hay una serie criterios de selección. “Deben ser mercados fragmentados con muchos jugadores; mercados donde, tanto por las barreras regulatorias y el apetito del cliente, la propensión a la externacionalización de servicios sea elevada y aquellos mercados donde los fondos de inversión tengan una elevada penetración”, ha explicado el director de desarrollo internacional.

Respecto a los países y regiones por las que apuntarán, Del Cid ha explicado que “el tipo de servicio que vendemos implica que en el país correspondiente el nivel de desarrollo socioeconómico y la tasa de captación de ahorro tienen que ser elevados, así que iremos por Europa por la regulación homogénea y porque cumple el requisito de que la riqueza acumulada genera demanda en estos servicios». Aunque sí tienen presencia en algunos países latinoamericanos, la entidad no considera emergentes puros.

Respecto al crecimiento inorgánico, los expertos de Inversis han asegurado que estarán atentos a cualquier oportunidad ya sea en el mercado español o el internacional. “El requisito es que complemente”, ha añadido Martín.

Crecimiento e impacto de la salida de Bankia

La entidad, en un contexto dominado por la pandemia y marcado por la transformación que está viviendo el sector, concretada en la presencia de nuevos competidores y dinámicas de consolidación para la mejora de la eficiencia por la vía de reducción de costes; y, en tercer lugar, por una elevada presión regulatoria, en 2020, ha conseguido resultados “excelentes”. “Finalizamos con 103.000 millones de activos bajo custodia, 2,5 millones de operaciones y un resultado antes de impuestos de 16 millones, un 20% más que en el ejercicio anterior”, resume del Cid.

En este sentido, la entidad ha asegurado que el impacto de la salida de Bankia en el volumen de activos, que ha dejado de ser cliente de Inversis como consecuencia del proceso de integración con CaixaBank, ha sido muy reducido. De hecho, la entidad ha pasado de esos 103.000 millones en 2020 a 100.000 actuales. “Su impacto se ha compensado con captación de nuevos clientes y negocios de nuestros clientes”, asegura Del Cid.

“Contamos con un plan estratégico sólido y ambicioso cuyo éxito se sustenta en tres pilares claves: equipo humano de gran talento, recursos tecnológicos necesarios y la capacidad financiera suficiente para abordarlo con ambición. Creceremos apoyándonos en nuestra esencia, somos una entidad muy cercana y con la flexibilidad necesaria para enfrentarnos a los retos. Sobre estas bases vamos a reforzar nuestra posición impulsando el negocio tanto de forma nacional como internacional”, ha resumido Alberto del Cid.

Foto cedidaAndrew Lake, responsable de renta fija de Mirabaud Asset Management, y uno de los gestores de Mirabaud – Global Climate Bond Fund.. Mirabaud AM amplía su oferta IRS con el lanzamiento del fondo Global Climate Bond

Mirabaud Asset Management refuerza su oferta de inversión responsable y sostenible con el lanzamiento de Mirabaud – Global Climate Bond Fund. Según explica, esta nueva estrategia está dirigida a emisores globales con un alto nivel de compromiso con la reducción de emisiones y la neutralidad de carbono a largo plazo, tanto dentro como fuera del creciente mercado de bonos verdes.

El fondo invertirá en bonos verdes, que se emiten específicamente para inversiones relacionadas con el clima y las bajas emisiones de carbono, pero también invertirá en otros mercados. La gestora señala que el alcance de las oportunidades en el ámbito de los bonos verdes, un sector que crece con rapidez, sigue siendo limitado a nivel de la industria; ya que la mayoría de las empresas convencionales quedan excluidas. En este sentido, Mirabaud AM considera que esta estrategia híbrida aprovecha todas las oportunidades de la transición energética, invirtiendo también en emisores corporativos que contribuyan positivamente de algún modo a la sostenibilidad y que apliquen medidas en línea con los objetivos del Acuerdo de París sobre el cambio climático.

Con un enfoque temático bottom-up, el fondo pretende gestionar de forma activa el riesgo crediticio y la duración, a la vez que aprovecha las oportunidades de valor relativo en diferentes zonas geográficas, sectores y componentes del universo de la renta fija. Su objetivo es generar una atractiva rentabilidad total a largo plazo, con una baja volatilidad y mantener un enfoque centrado en la mejora del clima y en la sostenibilidad. Además, el fondo utiliza el Barclays Global Aggregate Bond Index como índice de referencia, y la propia cartera mantendrá una temperatura media ponderada inferior a 2°C y un objetivo de cero emisiones netas, de acuerdo con los objetivos del Acuerdo de París.

Por último, la gestora indica que el Mirabaud – Global Climate Bond Fund está gestionado por Andrew Lake, responsable de renta fija de Mirabaud Asset Management, y Fatima Luis, gestora senior de carteras de renta fija. Ambos trabajan en estrecha colaboración con el experimentado equipo dedicado de inversión sostenible responsable (ISR). Según indica, el programa de compromiso del equipo no solo se centrará en la reducción de las emisiones, sino también en mejorar la divulgación de información sobre los riesgos asociados al cambio climático y en promover una gobernanza climática eficaz en los consejos de administración corporativos. “La sostenibilidad ha estado en el centro del modelo de negocio y la cultura de Mirabaud Asset Management desde hace años, y el grupo es signatario de los Principios para la Inversión Responsable de las Naciones Unidas desde 2010. Además, ha logrado las calificaciones más altas (A+) en todas las categorías. Asimismo, cada una de las tres líneas de negocio del Grupo Mirabaud se apoyan sobre cuatro pilares de responsabilidad fundamentales: económico, social, ambiental y social”, destacan desde la gestora.

En palabras de Andrew Lake, responsable de renta fija de Mirabaud Asset Management: “El calentamiento global, que avanza a un ritmo insostenible, tendrá un impacto significativo en el medioambiente, las economías, la salud y el futuro. Como inversores, tenemos la responsabilidad con las generaciones futuras y con nuestro planeta de garantizar que las empresas y los países se adhieran a unos altos niveles de gobernanza ambiental y a los objetivos para reducir el cambio climático. Puede parecer dramático, pero se trata de una elección decisiva”.

Por su parte, Lionel Aeschlimann, socio gestor del Grupo Mirabaud y CEO de Mirabaud Asset Management, añade: “Como grupo financiero independiente con 200 años de historia y siete generaciones sucesivas de herencia familiar, el legado es importante. La sostenibilidad ha sido, durante mucho tiempo, un factor crucial en nuestro pensamiento y filosofía. El lanzamiento de Mirabaud – Global Climate Bond Fund, dinámico y vanguardista, es una prueba más de nuestro compromiso con la inversión responsable”.

Foto cedidaRolando Grandi, CFA, gestor de fondos temáticos en La Financière de l’Echiquier (LFDE).. Rolando Grandi (LFDE): “Nuestra gama temática internacional puede sintetizarse en tres palabras: innovación, liderazgo y crecimiento”

Según una última encuesta, el 84% de los grandes inversores europeos adopta un enfoque temático en sus carteras. Esto se debe, según Rolando Grandi, CFA, gestor de fondos temáticos en La Financière de l’Echiquier (LFDE), a las ventajas que plantean esta clase de inversión. Sobre el papel que puede jugar la inversión temática y sobre el último fondo de esta gama que ha lanzado la gestora, Echiquier Space, hemos charlado con el gestor en esta entrevista.

Pregunta. ¿A qué cree que se debe este auge de la inversión temática?

Respuesta. Las temáticas no dejan de ser algo así como los vientos de cola que predominarán en el futuro. La identificación de un tema (inteligencia artificial, disrupción financiera, salud 2.0, etc.), deriva del análisis estructural de la economía y el mundo, y supone que las empresas que se muevan dentro de esa tendencia tendrán unas mejores condiciones para prosperar en el futuro. El enfoque temático permite, si está bien hecho, centrarse en empresas con una demanda de sus productos/servicios más potente y estable.

P. Por tanto, ¿qué aporta este enfoque temático en el contexto actual?

R. La inversión temática resulta muy clara y fácil de comprender para todos los inversores. Permite su adhesión a largo plazo. Según las temáticas, este enfoque permite invertir de acuerdo con convicciones o valores propios. Por ejemplo, Echiquier Space permite tener exposición a una temática extremadamente rica, una aventura que no ha hecho más que empezar y encierra historias apasionantes, como la de SPIRE, que recopila datos espaciales gracias a su propia constelación de más de 100 nanosatélites y cuyo sistema de suscripción permitirá acceder a los datos procedentes del espacio y, de este modo, realizar análisis predictivos. Eso permitirá también optimizar las rutas marítimas y aéreas, las predicciones meteorológicas e incluso la gestión del agua.

P. ¿Qué diferencia la gama de fondos temáticas de LFDE de la de sus competidores?

R. Nuestra gama temática internacional puede sintetizarse en tres palabras: innovación, liderazgo y crecimiento. Nuestra gama, nacida en 2010, se nutre de nuestra experiencia desentrañando las grandes tendencias que, a nuestro juicio, darán forma a la economía del mañana. Refleja nuestra pasión por la innovación y el espíritu pionero de La Financière de l’Echiquier. Nuestro objetivo es captar el crecimiento allí donde se encuentre, pero nuestro enfoque también es responsable.

P. En este sentido, ¿cómo combina el enfoque temático con la inclusión de los factores ESG?

R. Usando como referencia nuestro último lanzamiento, la industria espacial privada está dando sus primeros pasos, así que está escasamente cubierta y poco delimitada por normas internacionales. El trabajo de identificación se basa en grandes principios, el primero de los cuales es do not harm. Nos permite asegurarnos de que las empresas desarrollan buenas prácticas, con el fin de atenuar las externalidades negativas. El segundo principio es el diálogo con las empresas en las que invertimos. Nuestro equipo de gestión, respaldado por el equipo de Análisis de Inversiones Responsables, inicia una interacción con las empresas y comparte con ellas las áreas de mejora ESG. Este enfoque permite limitar los riesgos. El Código ESG específico de los retos espaciales que hemos definido en cooperación con el equipo dedicado a la inversión responsable de LFDE nos permite estar muy alerta. Además de las exclusiones sectoriales y normativas citadas, este Código abarca la gestión de controversias, el análisis ESG de valores y el cálculo de la huella de carbono del fondo, así como el mantenimiento permanente de una huella inferior a la de su índice. Así ocurre actualmente después de las primeras simulaciones que hemos realizado en LFDE. Estamos convencidos de que la llegada del Nuevo Espacio será útil al bien común, por ejemplo, en la lucha contra el cambio climático. Estaremos especialmente atentos para favorecer el desarrollo de una industria espacial responsable.

P. Respecto a este último fondo, el Echiquier Space, vemos que está muy vinculado con la tecnología. ¿Qué aporta al inversor abordar el espacio como oportunidad de inversión desde una óptica temática propia y no desde la tecnología?

R. El abanico de posibilidades que se abre no tiene precedentes en la Historia de la Humanidad. El potencial del mercado espacial es espectacular: está valorado actualmente en 400.000 millones de dólares y podría alcanzar los 2,7 billones de aquí a 2045. Se nutre de la innovación más puntera y abarca valores relacionados con la tecnología, así como la robótica y la ciencia. Esta revolución no ha hecho más que empezar y constituye una fuente de nuevas tecnologías que transformará profundamente nuestras vidas, la ciencia y la investigación básica. La revolución espacial es universal y, en nuestra opinión, impacta positivamente en el conjunto de sectores en la Tierra que podrán ayudarse de los datos espaciales y sus tecnologías con el fin de mejorar sus productos y servicios. ¡Este enfoque temático permite dar con las empresas que se benefician o permiten esta revolución!

P. En el mercado encontrábamos fondos que invierten en el espacio, pero la mayoría son ETFs. Echiquier Space, ¿es un fondo de gestión activa? ¿Cuáles son los criterios para elegir la cartera?

R. Echiquier Space es el primer fondo de este tipo lanzado por una gestora europea de gestión activa. Hemos adoptado un enfoque singular que tiene en cuenta retos ambientales y sociales, integrados en el propio diseño del fondo, gracias a un Código ESG específico en materia de responsabilidad en el espacio. Nuestra selección de valores pretende ser muy exigente: excluye en particular empresas de armamento que corresponden al espacio 1.0. Nuestra estrategia se centra en la nueva generación de empresas y tecnologías espaciales, lo que llamamos el espacio 2.0. Por último, nuestra cartera se concentra entre 25 y 35 valores, lo que nos permite estar permanentemente expuestos a nuestras mejores ideas de inversión.

P. Después de lanzar esta estrategia, ¿tiene la gestora intención de seguir ampliando su gama de fondos temáticos?

R. Nuestra gama temática internacional está en auge, actualmente con un patrimonio bajo gestión de cerca de 2.300 millones de euros. La innovación forma parte de nuestro ADN, así que seguiremos enriqueciendo nuestra oferta temática. A partir de ahora, nos concentraremos en Echiquier Space, cuyo universo de inversión no deja de crecer con nuevas oportunidades.

Pixabay CC0 Public Domain. ¿Hay una carrera en la industria por los ETFs de bitcoin?

El interés de los inversores minoristas, institucionales y profesionales por el bitcoin es innegable, pese a las caídas de las últimas semanas. El motivo es su fuerte rendimiento -solo en el primer trimestre de 2021 creció un 100%- y el principal freno su alta volatilidad, y la falta de una regulación uniforme. En este sentido, los inversores ven en los ETFs una forma sencilla de estar expuestos a esta parte de la revolución digital.

Según el II Informe de criptomercado: BTC de Coinmotion, broker regulado de criptodivisas que opera en todos los países del Espacio Económico Europeo (EEE), se está produciendo una carrera por el ETF de bitcoin. “Los rumores sobre un ETF de bitcoin están aumentando, con un número creciente de solicitudes. Cuando analizamos las solicitudes actuales de ETFs con soporte físico, observamos que ya se han autorizado tres fondos canadienses, que son: CI Galaxy Bitcoin ETF, Evolve Bitcoin ETF y Purpose Bitcoin ETF. La mayoría de las solicitudes, bien están retiradas por el momento, o esperando autorización”, explican desde la firma.

No obstante, para Coinmotion, existen tres candidatos más relevantes y más sólidos para obtener la autorización. El primero de ellos es Bitwise, fundado en 2017. Se trata del responsable de lanzar el primer fondo indexado de criptomonedas y del proveedor principal de exposición basada en reglas a activos digitales. “Bitwise presentó planes recientemente para el ETF Bitwise Crypto Innovators, que seguirá el Índice Bitwise Crypto Innovators”, destacan desde Coinmotion.

En segundo lugar señala a Fidelity Investment, que también planea lanzar un ETF de bitcoin, llamado Wise Origin Bitcoin Trust. Este ETF haría seguimiento de la criptomoneda a través del Fidelity Bitcoin Index, que toma los precios al contado de diversos mercados de bitcoin, incluyendo los exchanges populares.

Y por último, el informe destaca a Grayscale. “La firma gestiona el fondo líder en el mercado GBTC y posee más de 654.885 bitcoins. El plan reciente de Grayscale es convertir el fondo GBTC en un ETF”, apuntan desde Coinmotion.

La regulación es el elemento clave para que el mercado de ETFs de bitcoin, y de otra clase de criptoactivos, se desarrolle con mayor velocidad. En esta carrera, la Comisión de Bolsa y Valores de Estados Unidos (SEC, por su siglas en inglés) tiene un papel relevante. Según los expertos, la institución todavía no ha aprobado ningún ETF de bitcoin, incluso ha bloqueado varias propuestas alegando como motivo que es un mercado que no está regulado. Según la previsión de los expertos, este podría ser el año en que la SEC aprobase los primeros ETFs de bitcoin, siguiendo los pasos de otros mercados como el canadiense o el brasileño.