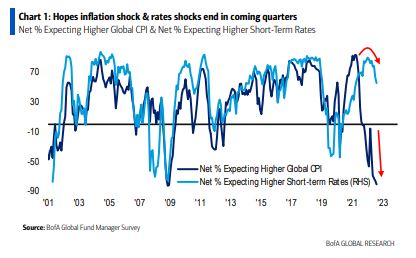

Los resultados de la última encuesta a gestores de fondos de Bank of America arrojan una pizca de optimismo: el sentimiento sigue siendo negativo, pero ya no es «apocalípticamente bajista». El pesimismo sobre el crecimiento ha disminuido tras alcanzar niveles récord en junio. En la encuesta de julio, publicada en el mes de agosto, el 67% de los inversores cree que la economía mundial se debilitará durante el próximo año, frente al 79% del mes pasado. Los participantes de la encuesta también son ligeramente más positivos con respecto a Europa, con un 73% neto que espera que el crecimiento se ralentice, frente al 88% del mes pasado. Esta mejoría se produce a medida que aumentan las esperanzas de que las crisis de inflación y de tipos de interés terminen en los próximos trimestres, tal y como se puede ver a continuación en el gráfico 1.

Sin embargo, el sentimiento inversor sigue siendo sombrío. El porcentaje neto de inversores que piensan que la economía mundial experimentará una recesión en los próximos 12 meses siguió aumentando hasta el 58%, desde el 47% del mes anterior, el más alto desde mayo de 2020. En Europa, las expectativas son todavía más negativas, con un 75% neto de los encuestados esperando una recesión europea en los próximos doce meses y un 46% que cree que la crisis de los precios de la energía provocará una fuerte pérdida de impulso en el crecimiento europeo. Además, el 63% de los encuestados europeos no espera que el ciclo macroeconómico llegue a su fin antes del próximo año, y el 77% cree que es poco probable que China dé un gran impulso al crecimiento mundial.

Una inflación que se reduce en los próximos meses

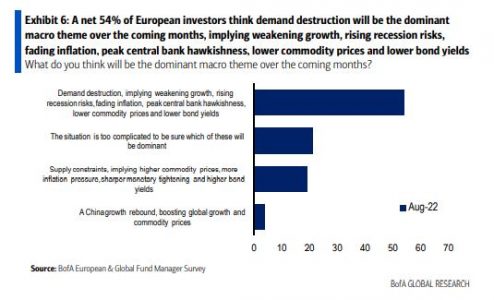

Los inversores ven que la inflación se desvanece a medida que la destrucción de la demanda se hace sentir en la economía global. El 54% de los inversores considera que la destrucción de la demanda será el principal tema macroeconómico en los próximos meses, mientras que sólo el 19% cree que predominarán las limitaciones de la oferta.

Por otro lado, un 80% neto espera que la inflación disminuya en los próximos doce meses, la proporción más alta desde 2008. No obstante, una pluralidad del 39% de los encuestados sigue considerando que la alta inflación es el mayor riesgo para los mercados, seguido de una recesión mundial (24%) y de unos bancos centrales agresivos (16%, frente al 32% de junio). El 24% de los encuestados espera que el rendimiento de los bonos a 10 años aumente durante el próximo año, lo que supone un mínimo de tres años.

Cautelosamente alcista en la renta variable europea

Se espera que continúe el repunte de la renta variable europea. Así lo creen el 55% de los participantes de la encuesta frente al 43% del mes pasado, y casi la mitad de ellos prevé un aumento de más del 5% para las acciones europeas durante el próximo año. Sin embargo, hay señales de cautela: (a) un 17% neto de los inversores europeos considera que la renta variable europea está sobrevalorada, por encima del 14% del mes pasado y la proporción más alta desde junio de 2020; (b) el 88% de los encuestados ve un retroceso del beneficio por acción en Europa en respuesta a la ralentización del crecimiento y al aumento de las presiones sobre los márgenes; y (c) un 34% neto dice estar infraponderado en renta variable europea en un contexto global, sólo ligeramente mejor que el 35% neto del mes pasado, que marcó la mayor infraponderación desde 2012.

Una clara preferencia por los valores de calidad

La rotación hacia sectores más defensivos del mercado continúa: el 37% de los inversores espera que las acciones cíclicas tengan un rendimiento inferior al de las defensivos tras el reciente repunte (frente al 45% del mes pasado), con un porcentaje creciente del 33% que espera un rendimiento plano, mientras que solo el 17% cree que las acciones cíclicas pueden seguir subiendo.

Asimismo, un 75% neto espera que los valores de alta calidad superen a los de baja calidad en los próximos meses. El optimismo sobre el sector farmacéutico se ha enfriado considerablemente tras las recientes ventas, con un 23% neto que afirma estar sobreponderado en el sector, frente al 41% del mes pasado, aunque sigue siendo el segundo sector más sobreponderado por consenso, por detrás del energético.

Mientras, el interés por los bancos es escaso (un 4% neto dice que está sobreponderado), ya que el 38% de los inversores considera que el sector se ve afectado por la ralentización del crecimiento, el descenso de los rendimientos de los bonos y el aumento de los diferenciales de crédito, y otro 17% considera que los bancos son el sector con más posibilidades de sufrir una recesión. La construcción es ahora el sector menos querido, superando al inmobiliario.

BlackRock ha lanzado un fideicomiso privado para clientes institucionales de Estados Unidos que pretende replicar el rendimiento del bitcoin al contado, restando los gastos y los pasivos del fondo fiduciario. En una reciente nota publicada en su blog, el mayor gestor de activos del mundo comentó que a pesar de la fuerte caída que ha sufrido el mercado de los activos digitales siguen observando un gran interés por parte de algunos clientes institucionales para acceder a estos activos de forma eficiente y rentable utilizando la tecnología y capacidades de producto de la gestora.

El bitcoin, que es el criptoactivo más antiguo, con más volumen negociado y mayor liquidez, es el activo que mayor interés despierta entre los clientes institucionales de BlackRock dentro del espacio de los criptoactivos. Excluyendo las stablecoins, el bitcoin mantiene cerca del 50% de la capitalización de mercado del sector.

En su comunicado, BlackRock destacó que organizaciones como RMI y Energy Web estén desarrollando programas para aportar mayor transparencia al uso sostenible de la energía en la minería de bitcoin, y en línea con su compromiso en materia ESG seguirá el progreso en torno a esas iniciativas.

Además, BlackRock ha estado trabajando en cuatro áreas de activos digitales y sus ecosistemas asociados donde ven potencial para beneficiar a sus clientes y a los mercados de capitales en general, incluyendo: blockchains con permiso, stablecoins, criptoactivos y tokenización.

BlackRock también se ha asociado con Coinbase, una de las bolsas de transacción de criptomonedas mayores del mundo y la única que cotiza en Wall Street y que está sujeta a las regulaciones de la SEC, para proporcionar a los clientes de Aladdin, la plataforma tecnológica de BlackRock, acceso al ciclo de vida de la negociación de activos digitales a través de la conectividad entre Coinbase y Aladdin, comenzando por el bitcoin. Aprovechando las capacidades de negociación, custodia, corretaje y presentación de informes de Coinbase, los clientes comunes de ambas entidades podrán gestionar sus exposiciones al bitcoin junto con sus inversiones públicas y privadas.

El bitcoin sigue estando más de un 60% por debajo de su máximo histórico que llegó casi a alcanzar los 69.000 dólares. Sin embargo, muchos inversores creen que la criptomoneda ha tocado fondo al igual que la renta variable estadounidense, ya que las dos clases de activos están más correlacionadas entre sí este año que nunca, con fuertes oleadas de ventas en los activos de riesgo.

Los inversores institucionales que antes eran hostiles a la industria de las criptomonedas han cambiado su tono en los últimos años, pero las preocupaciones medioambientales en torno al proceso de minería de bitcoin han seguido siendo un obstáculo para muchos. Por otro lado, también existe cierto grado de frustración por parte de los inversores institucionales porque hasta ahora la Comisión del Mercado de Valores (SEC) sólo ha aprobado ETFs de futuros de bitcoin y todavía no ha dado su visto bueno a fondos cotizados de bitcoin al contado.

Larry Fink vende el 7% de su participación en BlackRock

En otro orden de temas, a principios de agosto, el consejero delegado de BlackRock, Larry Fink, vendió 44.500 acciones de la gestora, o alrededor del 7% de su participación, por 30,5 millones de dólares.

Las acciones vendidas por Fink eran una mezcla de unidades de acciones ordinarias y restringidas y se vendieron el miércoles 3 de agosto en múltiples operaciones a un precio de venta medio ponderado de 684,61 dólares, según la presentación realizada ante la Comisión de Valores (SEC).

La venta se produjo una semana después de que su compañero fundador de BlackRock, el presidente Rob Kapito, vendiera a finales de julio unas 36.000 acciones, alrededor del 14% de sus participaciones, por un valor aproximado de 24 millones de dólares.

Históricamente, Fink ha vendido unos 10 millones de dólares o más de acciones de BlackRock cada pocos meses, aunque no ha realizado una transacción de este tipo desde la venta de 15 millones de dólares de diciembre de 2021.

Anteriormente vendió otros 30 millones de dólares en mayo de 2021, pero la transacción de principios de agosto es su segunda mayor venta, sólo por detrás de la venta de 37 millones de dólares en julio de 2015, según una base de datos mantenida por Benzinga.com.

Las acciones de BlackRock han caído cerca de un 24% en lo que va de año, desde un máximo de 970 dólares alcanzado en noviembre de 2021. Desde el informe de resultados de julio, su valor se ha recuperado, donde se anunció una fuerte disminución de los activos bajo gestión por la oleada de ventas generalizada en el mercado, pero se registró un aumento de las entradas de 90.000 millones de dólares.

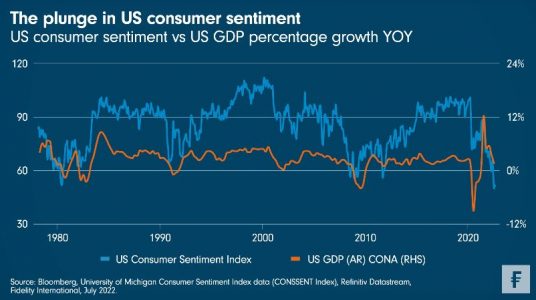

El aumento del coste de la vida ha llevado a la confianza de los consumidores estadounidenses a un mínimo histórico. Según indica Rick Patel, co-gestor de los fondos FF Euro Short Term Bond Fund y FF US Dollar Bond Fund, así como de otros fondos segregados en Fidelity International, la caída del sentimiento se refleja en unos hábitos de gasto cada vez más reservados, aunque la inflación sigue subiendo.

En los últimos meses, la demanda de los consumidores y la dinámica del gasto han empezado a cambiar debido a la elevada inflación. Como muestra, las lecturas del sentimiento de los consumidores estadounidenses se encuentran en el nivel más bajo desde que se iniciaron los registros e indican unas pautas de gasto más suaves en el futuro.

El debilitamiento del sentimiento está afectando al comportamiento de los consumidores. Los compradores han empezado a cambiar las marcas más caras por otras más baratas, o los productos de marca por los de marca blanca. También han retrasado las grandes compras, como casas, vehículos y grandes bienes duraderos.

Además, muchos consumidores están echando mano de sus ahorros (1) para hacer frente al aumento del coste de la vida, como se observa en el ahorro agregado de los hogares, que ha retrocedido a los niveles anteriores a la pandemia. La asequibilidad de la vivienda se está deteriorando y también hay indicios de un aumento de los impagos de las hipotecas de alto riesgo en los automóviles.

El retroceso de la confianza de los consumidores no es sólo una respuesta al aumento de la inflación en general, sino también al tipo de componentes del índice que han visto aumentar sus precios. Como ya ha comentado Fidelity International, la inflación del Índice de Precios al Consumo (IPC) de Estados Unidos se está extendiendo a una cesta de productos más amplia.

Hace doce meses, la inflación se caracterizaba por choques puntuales (cierres de puertos, por ejemplo) que hacían subir mucho el precio de ciertos bienes, como los coches y camiones usados. Ahora, incluso cuando los precios de la vivienda y la sanidad pueden estar alcanzando sus máximos, una gama más amplia de bienes está viendo aumentar sus precios. Esto aumentará la presión sobre los hogares, y podría contribuir a un tipo de inflación más pegajosa.

Esta inflación de precios más dura, junto con estas recientes señales bajistas de los consumidores, sugieren que es probable que haya más riesgos en el futuro para el crecimiento de Estados Unidos.

Anotaciones:

(1) Pantheon Macroeconomics, The Weekly U.S. Economic Monitor, 18 de julio de 2022

La decisión de eliminar a Tesla del índice S&P 500 ESG a principios de este año resultó extraña para muchos. Sus productos han sido un catalizador en la electrificación del transporte. Sin embargo, según explican Flora Wang, directora de Inversión Sostenible de Fidelity International, y Jenn-Hui Tan, responsable global de Supervisión e Inversión Sostenible de la gestora, Tesla fue excluida debido a su historial más inestable en materia de derechos laborales, la ecologización de sus instalaciones de producción y los problemas con sus cadenas de suministro de baterías. Estos factores debilitaron su calificación global ESG en la que se basó la decisión del índice.

Hiromichi Mizuno, miembro del consejo de administración de Tesla y pionero de la inversión en ESG en Japón, acusó al proveedor de calificaciones de dar demasiada importancia a los impactos negativos y no suficiente a los positivos. Para Fidelity International puede que haya algo de verdad en ello, pero la gestora también reconoce que una única calificación ESG basada en datos no puede ni debe tratar de ser la única fuente de análisis.

Múltiples calificaciones

Como mínimo, debe haber dos calificaciones distintas: una que refleje el impacto positivo de una empresa y otra sus externalidades negativas. Intentar reflejar ambos aspectos en una sola puntuación diluye el valor informativo de la calificación final, ya que los aspectos positivos y negativos se anulan inevitablemente, lo que da lugar a una calificación que no representa ninguno de los dos aspectos y en la que no se puede confiar para orientar las decisiones de asignación de capital.

Una opción es centrar la calificación ESG en el impacto negativo de una empresa y utilizar otro sistema, como el marco de los objetivos de desarrollo sostenible (ODS) de la ONU, para evaluar sus actividades empresariales positivas, por ejemplo, los productos diseñados para hacer frente al cambio climático. Tesla, por ejemplo, tiene naturalmente una alta puntuación en los ODS porque sus ingresos proceden de la venta de vehículos eléctricos y de tecnología verde, ambos elementos cruciales en el esfuerzo por alcanzar las cero emisiones netas. Eso no significa que su calificación global ESG, más baja, no sea importante, pero, en conjunto, ambas calificaciones dan una idea más clara de dónde está su impacto y pueden ayudar a la asignación de capital.

Si el objetivo de un inversor es asignar capital a soluciones climáticas, la calificación de los ODS debería ser el motor. Si el inversor no tiene preferencia por el producto o los servicios que produce una empresa, pero quiere invertir sólo en empresas que se comportan de manera ambiental y socialmente responsable, entonces la calificación ESG debería dominar. En la práctica, las dos calificaciones se utilizan conjuntamente, y los inversores se centran en determinados impactos con la calificación de los ODS, al tiempo que mantienen unos estándares mínimos ESG estableciendo un umbral para la calificación ESG.

Ponderación de las cifras

Hay razones técnicas por las que las calificaciones ESG actuales no reflejan plenamente el nivel de sostenibilidad de una empresa. Una de ellas es que los proveedores suelen combinar distintas puntuaciones E, S y G en una calificación general, asignando un peso a cada pilar y haciendo una media. Este enfoque funciona mejor cuanto más se acerca a los dos extremos del espectro ESG. Por ejemplo, una calificación ESG muy alta suele indicar que una empresa tiene un buen rendimiento en los tres pilares, y viceversa.

Sin embargo, para la mayoría de las empresas que se sitúan en un punto intermedio, la calificación ESG principal podría ser engañosa. Una empresa con malas prácticas «E» podría incluirse en un fondo ESG si su puntuación medioambiental se ve suficientemente suavizada por un rendimiento superior a la media en los objetivos sociales y de gobernanza. Esto explica por qué las empresas de combustibles fósiles con poco interés en la transición energética pueden obtener una puntuación inesperadamente alta en ESG, incluso cuando una empresa como Tesla cae en la clasificación, y por qué los inversores deben prestar mucha atención a las participaciones en fondos ESG.

También importa si las empresas se califican de forma relativa o absoluta. La puntuación relativa es esencialmente una clasificación dentro de un «grupo de pares», a menudo cuestionable, más que una verdadera evaluación de la sostenibilidad. Puede llevar a que una empresa con un mal rendimiento en materia de ESG en términos absolutos obtenga una calificación máxima porque sus pares lo están haciendo aún peor. Las puntuaciones relativas también pueden cambiar, no por algo que haga la empresa, sino simplemente porque la media de sus homólogas ha cambiado, quizás debido a nuevas incorporaciones o reclasificaciones.

A nivel de cartera, este enfoque puede carecer de sentido. Una cartera de las mejores empresas mineras de carbón, por ejemplo, juzgada por las calificaciones relativas, podría parecer mejor en materia de ESG que una con una gama media de empresas financieras.

Datos frente a análisis

Aunque los inversores utilicen dos calificaciones y las apliquen de forma absoluta, es posible que no cuenten toda la historia, especialmente cuando las calificaciones se basan en datos o tienen una fórmula cualitativa superpuesta. Para obtener una imagen completa se requiere un tipo de análisis más profundo y específico de la empresa.

Esto no siempre es posible para los analistas ESG que ejecutan los modelos cuantitativos y aplican las superposiciones, ya que generalmente carecen de la profundidad de conocimientos necesaria para dar sentido a los datos ESG en el contexto del negocio de una empresa. Sin embargo, a menudo es posible para los analistas fundamentales experimentados y ascendentes, familiarizados con las metodologías ESG, que se reúnen regularmente con las empresas y pueden obtener información de primera mano sobre las prácticas y los planes ESG de una empresa a través de estas reuniones.

Si se toma como ejemplo la gestión de las emisiones. Supongamos que la empresa petroquímica All About the Money (AAM) ha visto disminuir su intensidad de carbono de un año a otro, mientras que su rival Love the Planet (LP) ha experimentado un aumento. Es probable que las calificaciones actuales valoren más a AAM. Pero eso podría ignorar los hechos sobre el terreno.

Tal vez, como sugiere su nombre, a AAM no le importa el medio ambiente y su intensidad global de carbono sólo disminuyó porque su planta más contaminante estuvo fuera de servicio durante gran parte del año. LP, por su parte, aumentó su intensidad de carbono sólo temporalmente debido a que sus productos más intensivos en carbono representaron una mayor parte de su mezcla de ingresos el año pasado. Sin embargo, ha modernizado las líneas de producción para mejorar la eficiencia de las emisiones y ha invertido en tecnologías de emisiones negativas, lo que significa que su huella de carbono será menor en el futuro. Sin esta información adicional, sería imposible asignar la calificación correcta a ninguna de las dos empresas.

Las calificaciones cuantitativas ESG actuales están diseñadas de una manera que a menudo las expone a ser malinterpretadas o mal aplicadas, y un sistema puede calificar a una empresa de manera totalmente diferente a otro. Esto supone un reto para los inversores que buscan evaluar la sostenibilidad, construir carteras y medir los resultados. Con el tiempo, Fidelity International espera ver una mayor estandarización y un uso más complementario de los diferentes tipos de calificación, aunque la información cualitativa seguirá siendo esencial. La integración de la ASG en el proceso de inversión no es tanto un destino como un viaje, que mejora a medida que más personas lo emprenden.

Información importante

Este documento se dirige exclusivamente a los profesionales de la inversión y no debe ser utilizado por los inversores particulares.

Este documento se proporciona únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe ser reproducido ni distribuido a ninguna otra parte sin la autorización previa de Fidelity.

Este documento no constituye una distribución, una oferta o una solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o la solicitud de una oferta de compra o venta de valores en cualquier jurisdicción o país en el que dicha distribución u oferta no esté autorizada o sea contraria a las leyes o reglamentos locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los Estados Unidos y no deben actuar en consecuencia, y está dirigida únicamente a personas que residan en jurisdicciones en las que los fondos correspondientes estén autorizados para su distribución o en las que no se requiera dicha autorización. Fidelity no está autorizada a gestionar o distribuir fondos o productos de inversión en China continental, ni a prestar servicios de gestión o asesoramiento de inversiones a personas residentes en dicho país. Todas las personas y entidades que accedan a la información lo hacen por iniciativa propia y son responsables del cumplimiento de las leyes y reglamentos locales aplicables y deben consultar a sus asesores profesionales.

La referencia en este documento a valores específicos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye únicamente a efectos ilustrativos. Los inversores también deben tener en cuenta que las opiniones expresadas pueden no ser actuales y pueden haber sido ya adoptadas por Fidelity. La investigación y el análisis utilizados en esta documentación han sido recopilados por Fidelity para su uso como gestor de inversiones y pueden haber sido ya utilizados para sus propios fines. Este material ha sido creado por Fidelity International.

La rentabilidad pasada no es un indicador fiable de los resultados futuros.

Este documento puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos.

Fidelity International se refiere al grupo de empresas que forman la organización global de gestión de inversiones que ofrece productos y servicios en jurisdicciones designadas fuera de Norteamérica Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Fidelity sólo ofrece información sobre productos y servicios y no proporciona asesoramiento de inversión basado en circunstancias individuales.

Emitido en Europa: Emitido por FIL Investments International (número de registro FCA 122170) una empresa autorizada y regulada por la Financial Conduct Authority, FIL (Luxembourg) S.A., autorizada y supervisada por la CSSF (Commission de Surveillance du Secteur Financier) y FIL Investment Switzerland AG. Para los clientes mayoristas alemanes, emitido por FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. Para los clientes institucionales alemanes, emitido por FIL (Luxembourg) S.A., 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

En Hong Kong, este documento es emitido por FIL Investment Management (Hong Kong) Limited y no ha sido revisado por la Comisión de Valores y Futuros. FIL Investment Management (Singapore) Limited (Co. Reg. No: 199006300E) es el representante legal de Fidelity International en Singapur. FIL Asset Management (Korea) Limited es el representante legal de Fidelity International en Corea. En Taiwán, operado de forma independiente por FIL Securities (Taiwan ) Limited, 11F, 68 Zhongxiao East Road., Section 5, Xinyi Dist., Taipei City, Taiwan 11065, R.O.C Número de servicio al cliente: 0800-00-9911#2 .

Brunei, Indonesia, Malasia, Filipinas y Tailandia: Sólo con fines informativos. Ni FIL Limited ni ningún miembro del Grupo Fidelity tiene licencia para llevar a cabo actividades de gestión de fondos en Brunei, Indonesia, Malasia, Tailandia y Filipinas.

Emitido en Australia por Fidelity Responsible Entity (Australia) Limited ABN 33 148 059 009, AFSL nº 409340 («Fidelity Australia»). Este material no ha sido preparado específicamente para los inversores australianos y puede contener información que no está preparada de acuerdo con la legislación australiana.

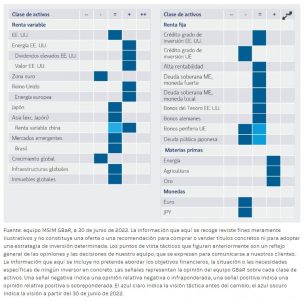

Los principales mercados desarrollados corrigieron durante el mes; el índice S&P 500 (TR) (USD) volvió a ser el que peor rentabilidad obtuvo, cayendo un 8,3%, seguido por el MSCI Europe (TR) (EUR) y el MSCI Japan (TR) (JPY), que registraron caídas del 7,7% y del 2,7%, respectivamente1. Aunque el índice MSCI EM (USD) perdió un 6,6%, una excepción notable fue el MSCI China (HKD), que aumentó un 6,7%1. A pesar de ser el sector que mejor rentabilidad obtuvo en meses anteriores, con un -14,2%, el MSCI Energy (USD) representó uno de los sectores con peor rentabilidad este mes1. Aunque la tir del bono del Tesoro de EE. UU. a 10 años se situó por encima del 3% en junio, alcanzando su máximo en el 3.5%2 , volvió a situarse en el 3.01%1 a finales de mes, debido al deterioro de los datos de los consumidores y los indicadores de crecimiento.

Esperamos que la inflación se modere lentamente en los próximos 12 meses. Incluso si la demanda se ralentiza en respuesta a los altos precios como esperamos, en algunos componentes del IPC, como la vivienda, puede resultar mucho más permanente debido al retraso entre el índice y los precios de alquiler. Prevemos que el IPC de alimentos alcanzará su máximo durante el tercer trimestre de 2022.

Seguimos preocupados porque cada vez es más probable que se produzca una recesión, dado que la alta inflación podría forzar un ritmo rápido de subidas de tipos en EE. UU. y Europa, lo que significa un ajuste potencialmente excesivo, especialmente por parte de la Reserva Federal, mientras que al mismo tiempo el crecimiento se debilita. A finales de junio se publicaron datos que indicaban que el consumo de EE. UU. ya estaba en un fuerte descenso. Los bienes duraderos cayeron en mayo un -3.2% intermensual3, el crecimiento de la renta disponible cayó un 0,1% intermensual4. Hasta ahora, las estimaciones de ventas y beneficios en Estados Unidos parecen haber aguantado adecuadamente, pero esta situación podría variar. Los bancos centrales podrían terminar girando hacia una actitud más favorable a finales de 2022.

Implicaciones sobre la inversión

Mantenemos estable nuestra asignación a activos en general, con una asignación baja en renta variable; el mes pasado, destinamos nuestra posición de efectivo a renta fija. Llevamos a cabo diversos cambios tácticos durante el mes, que describimos a continuación:

Acciones A de China

Adoptamos un enfoque positivo hacia las acciones A de China y confiamos en esta clase de acciones, ahora que el país deja atrás los confinamientos. El ritmo de la recuperación del consumo y la inversión privada sigue pareciendo lento. Sin embargo, la economía cuenta con el respaldo de un mayor gasto público en infraestructuras y unas medidas favorables para el mercado residencial. Prevemos que continúen los estímulos fiscales, en combinación con más reducciones de los tipos y del coeficiente de reservas obligatorias para los bancos, pero a un ritmo controlado en comparación con ciclos anteriores para evitar provocar burbujas de activos. Consideramos que las valoraciones parecen razonables, con ratios precio/beneficio (PER) a futuro en torno a su mediana de 10 años5. Pensamos que las acciones chinas pueden rendir mejor con respecto a otras regiones. De hecho, la confianza está repuntando, pues, desde comienzos de año, los northbound flows se han vuelto positivos6.

Acciones globales del sector energético

Aumentamos nuestro sesgo positivo hacia el sector de la energía global. Como ya hemos indicado, es de esperar que los problemas de suministro debidos a la guerra de Rusia y Ucrania mantengan elevados los precios de la energía, y las tendencias estructurales, como la escasa inversión de las energéticas con capacidad de producción y refinado, deberían brindar un mayor respaldo. Fijándonos en recesiones pasadas, prevemos que, si avanzamos hacia un entorno recesivo, cualquier obstáculo a la demanda se vea compensado por los problemas de suministro en Rusia y una demanda acumulada residual según la economía global concluya su reapertura durante el verano. Los precios del petróleo por lo general han ido subiendo a pesar de los confinamientos decretados en China. Sin embargo, dada la reapertura de China actual, creemos que este extremo y una demanda acumulada residual deberían compensar los efectos que puedan derivarse de la ralentización del crecimiento.

Deuda pública

Deuda pública italiana

Iniciamos una posición de infraponderación en deuda pública italiana y compramos bonos alemanes y deuda pública francesa, permaneciendo neutrales en estas dos últimas. Consideramos que los riesgos para los diferenciales de la deuda pública italiana presentan un sesgo a la baja. El anuncio de que el Banco Central Europeo (BCE) está diseñando un mecanismo contra la fragmentación llevó a un estrechamiento significativo de los diferenciales y es de esperar que permita al organismo elevar los tipos más rápidamente en caso necesario, con un menor temor a causar otro aumento de la volatilidad de los diferenciales de la deuda periférica. Sin embargo, dado que todavía se está elaborando la estructura del sistema contra la fragmentación, es probable que se dé volatilidad justo cuando el BCE se disponga a subir los tipos. Todavía es probable que esta evolución presione los diferenciales al alza y pensamos que el BCE permitiría una ampliación paulatina de los diferenciales en reflejo de una política monetaria más estricta, si esto no supone una amenaza para el mecanismo de transmisión de la política monetaria.

Deuda pública japonesa

Somo negativos respecto a la deuda pública japonesa (JGB), ampliando en su lugar los bonos del Tesoro de EE. UU., ya que prevemos que los JGB tendrán una rentabilidad inferior en relación con el efectivo a corto plazo y en relación con el universo de bonos a medio plazo. El Banco de Japón podría verse obligado a reducir su control de la curva de tipos y su política monetaria ultralaxa si repuntan las expectativas de inflación y el crecimiento de los salarios.

Posicionamiento táctico

A continuación, proporcionamos nuestras opiniones tácticas:

Tribuna de Andrew Harmstone, gestor sénior en el equipo Global Multi-Asset y responsable de la estrategia Global Balanced Risk Control, y Manfred Hui, gestor de carteras en Morgan Stanley Investment Management.

La rentabilidad de los índices se facilita con fines meramente ilustrativos y no pretende describir el rendimiento de una inversión concreta. La rentabilidad pasada no es garantía de resultados futuros. Consulte el apartado Información importante para conocer las definiciones de los índices.

Anotaciones:

1 Bloomberg, a 30 de junio de 2022.

2 Bloomberg, a 14 de junio de 2022.

3 Morgan Stanley Research. Oficina de Análisis Económico. Gasto en consumo personal por tipo de producto principal y por función principal. Última revisión: 30 de junio de 2022.

4 Morgan Stanley Research. Oficina de Análisis Económico. Ingresos y gastos personales, mayo de 2022. Noticias económicas del 30 de junio de 2022. www.bea.gov/news/2022/personal-income-and-outlays-may-2022 Mayo de 2022, variación porcentual del gasto en consumo personal durante el mes.

5 Datastream, MSIM. MSCI CA – PER a 12 meses, a 30 de junio de 2022.

6 Hong Kong Exchanges and Clearing Limited, MSIM. Las compras netas totales northbound ascendían a 71.800 millones de yuanes desde comienzos de año a 30 de junio de 2022, según los flujos de Shanghai Stock Connect Net Buy y Shenzhen Stock Connect Net Buy.

INFORMACIÓN IMPORTANTE

Los puntos de vista y las opiniones pertenecen al autor en la fecha de publicación, podrán variar en cualquier momento debido a las condiciones del mercado o económicas y podrían no llegar a materializarse. La información que aquí se recoge representa el modo en que el equipo de inversión suele aplicar su proceso inversión en condiciones normales de mercado. Esta comunicación general, que no es imparcial, se facilita únicamente con fines informativos e ilustrativos y no deberá considerarse una recomendación. La información no aborda los objetivos financieros, la situación o las necesidades específicas de ningún inversor en concreto. Las inversiones entrañan riesgos, incluida la posible pérdida del capital principal

No existe garantía de que la estrategia vaya a alcanzar su objetivo de inversión. Las carteras están expuestas al riesgo de mercado, que es la posibilidad de que los valores de mercado de los títulos de la cartera bajen y que, por consiguiente, el valor de las acciones de la cartera sea inferior al que usted pagó por ellas. Los valores de mercado pueden cambiar a diario por acontecimientos económicos y de otro tipo (por ejemplo, catástrofes naturales, crisis sanitarias, atentados terroristas, conflictos y disturbios) que afecten a mercados, países, compañías o gobiernos. Resulta difícil predecir el momento en que se producirán tales acontecimientos, así como su duración y sus posibles efectos adversos (por ejemplo, para la liquidez de las carteras). En consecuencia, su inversión en esta cartera podrá comportar pérdidas. Tenga en cuenta que esta estrategia puede estar sujeta a determinados riesgos adicionales. Existe el riesgo de que la metodología de asignación de activos y los supuestos del asesor con respecto a las carteras subyacentes sean incorrectos a la luz de las condiciones reales del mercado, por lo que la cartera podría no alcanzar su objetivo de inversión. Las cotizaciones también suelen presentar volatilidad y existe una posibilidad significativa de pérdida. Las inversiones de la cartera en pagarés vinculados a materias primas implican riesgos sustanciales, incluido el riesgo de perder una parte significativa del valor de su capital principal. Además de los riesgos relacionados con las materias primas, estas inversiones pueden estar sujetas a otros riesgos específicos, como el riesgo de pérdida de intereses y del capital principal, la ausencia de un mercado secundario y el riesgo de mayor volatilidad, los cuales no afectan a los títulos tradicionales de renta variable y de renta fija. Las fluctuaciones de las divisas podrían anular las ganancias por inversiones o acentuar las pérdidas por inversiones. Los títulos de renta fija están sujetos a la capacidad del emisor de realizar puntualmente los pagos del capital principal y los intereses (riesgo de crédito), a las variaciones de los tipos de interés (riesgo de tipos de interés), a la solvencia del emisor y a la liquidez del mercado en general (riesgo de mercado). En un entorno de subidas de los tipos de interés, los precios de los bonos pueden caer y dar lugar a periodos de volatilidad y a aumentos de los reembolsos en las carteras. En un entorno de caídas de los tipos de interés, la cartera puede generar menos ingresos. Los títulos más a largo plazo pueden ser más sensibles a las variaciones de los tipos de interés. Los títulos de renta variable y extranjeros suelen ser más volátiles que los títulos de renta fija y están supeditados a riesgos de divisa, políticos, económicos y de mercado. La valoración de los títulos de renta variable fluctúa en respuesta a actividades específicas de las compañías. Las acciones de compañías de pequeña capitalización entrañan riesgos específicos, como una limitación de líneas de productos, mercados y recursos financieros y una volatilidad de mercado mayor que los títulos de compañías más grandes y consolidadas. Los riesgos de invertir en países de mercados emergentes son mayores que los riesgos asociados a inversiones en mercados desarrollados extranjeros. Las participaciones de fondos cotizados entrañan muchos de los mismos riesgos que las inversiones directas en acciones ordinarias o bonos y su valor de mercado fluctuará a medida que varíe el valor del índice subyacente. Al invertir en fondos cotizados y otros fondos de inversión, la cartera absorbe tanto sus propios gastos como los de los fondos cotizados y los fondos de inversión en los que invierte. La oferta y la demanda de fondos cotizados y de fondos de inversión pueden no estar correlacionadas con las de los títulos subyacentes. Los instrumentos derivados pueden ser ilíquidos, podrían incrementar las pérdidas de forma desproporcionada e imprimir un efecto negativo potencialmente amplio en la rentabilidad de la cartera. Un contrato de divisas a plazo es una herramienta de cobertura que no implica ningún pago inicial. El uso de apalancamiento puede incrementar la volatilidad de la cartera.

Si bien es cierto que la pandemia provocada por el COVID-19 ha impactado directamente en la estabilidad y el desarrollo de muchos sectores económicos, el mercado inmobiliario -que no ha sido uno de los más afectados en esta crisis-, encara su recuperación poniendo el foco en los activos más demandados por los inversores: logística, alimentación y sector hotelero.

Existen diferentes motivos específicos por los cuales este tipo de bienes inmobiliarios despiertan especial interés entre los inversores pero, a grandes rasgos, es muy habitual que tras las situaciones de crisis económica el sector inmobiliario se convierta en un mercado refugio. Gerard Marcet, socio fundador de la consultora inmobiliaria Laborde Marcet, explica que “tras los momentos de crisis económica, los grandes inversores buscan valores que aseguren rentabilidad a medio o largo plazo y, sin lugar a duda, con un buen asesoramiento y prestando atención a las tendencias del mercado se pueden identificar cuáles son los activos que más rentabilidad pueden aportar”.

Por un lado, el auge de la inversión en logística se corresponde con el crecimiento de todos los servicios vinculados al ecommerce. En este sentido, Miquel Laborde, socio fundador de Laborde Marcet, asegura que “los nuevos hábitos de consumo demuestran que la inversión en plataformas logísticas es, por el momento, un acierto seguro que aportará rentabilidad a los inversores”. En concreto, reconoce que este atractivo se corresponde con “la necesidad de pequeñas y grandes compañías de ofrecer servicios de entrega (B2B y B2C) acorde a las exigencias del mercado actuales”.

En cuanto al interés por los activos hoteleros, desde Laborde Marcet reconocen que el impacto provocado por la pandemia en el sector es ahora una oportunidad para los inversores. “Muchas de las empresas hoteleras no han podido resistir la situación de crisis y eso ha provocado una bajada en los precios actuales de este tipo de inmuebles”, indica Miquel Laborde. En este sentido, augura un buen pronóstico para este tipo de activos en los próximos meses puesto que la vuelta a la normalidad traerá consigo el auge del turismo, la celebración de ferias y congresos y de otro tipo de actividades sociales y culturales que fortalecerán la situación del sector hotelero.

Finalmente, otro de los valores refugios más destacados del sector inmobiliario en los últimos meses es el de retail de alimentación. Ángela Sánchez, directora de Retail de Laborde Marcet, reconoce que esto se debe a “la capacidad de resistencia que ha mostrado este sector ante la crisis del COVID-19”. Así pues, pese a la situación de inestabilidad económica, la distribución alimentaria ha demostrado ser un servicio primordial que aguanta con fortaleza pese a la crisis.

A nadie le cabe duda de lo positivo del efectivo en una cartera de inversión, especialmente cuando de aprovechar oportunidades se trata. Sin embargo, esta relación «de amor» puede convertirse en una «de odio», particularmente cuando empieza a ser tan abundante que se convierte no en un activo para usar de forma táctica, sino un encarte y a veces en una representación de un sentimiento negativo que impacta sobre la correcta localización de recursos dentro de los mercados financieros.

Hoy en día, la economía de EE.UU. está llena de efectivo por donde se la mire: las cuentas bancarias tienen un exceso (ver gráfica, donde el M1 es esa variable), y los managers tienen aún altas proporciones de efectivo sin utilizar, por citar solo algunas métricas.

Antes de la pandemia había en las cuentas bancarias unos 4 billones de dólares («trillones» en la nomenclatura inglesa). Sin embargo, hoy en día esos recursos superan los más de 21 billones de dólares. Es decir, en menos de dos años se quintuplicó, generando problemas a su paso: claramente la economía no necesita niveles tan altos de efectivo, y hoy nadie sabe qué hacer con él, porque cualquier decisión conlleva efectos que se deben analizar y que pueden ser potencialmente muy peligrosos.

A pesar del incremento de la tasa de la Fed, las cuentas bancarias siguen retornando básicamente el cero a sus tenedores (ver gráfica). Estos niveles no son nuevos, vienen desde hace años, pero hoy el costo de oportunidad de esos recursos es más alto (en el absoluto) para el conjunto de la economía que años atrás (hasta antes de la pandemia, el efectivo en absoluto no solo era menor, sino que tenía usos como recompras, fusiones y adquisiciones, capex, etc., que proporcionalmente usaban mucho más efectivo que hoy en día). Usar el efectivo sería lo correcto, pero nadie quiere que salga de manera intempestiva, pues eso crearía un desequilibrio aún mayor en alguna parte: más inflación, seguramente, no solo en los precios al consumidor final, sino en precios como el de activos financieros o incluso en algunos sectores inmobiliarios, ya de por sí en niveles muy altos.

Como tener tanto dinero a cero no es una gran idea, los inversionistas buscan vehículos que quizá gestionen de manera más rentable los recursos, ofreciendo seguridad, y recurren a los money markets, lo cual no soluciona totalmente algunos inconvenientes. Las ventanillas de repos inversos de la Fed, utilizadas desde 2013 para «cuadrar» los cierres trimestrales, se han convertido en el refugio de muchos managers de este tipo de fondos, que encuentran como única alternativa prestarle noche tras noche recursos a la Fed a cambio de un interés mayor que el bancario (ver gráfico).

Hoy en día duermen por noche en las arcas de la Reserva Federal más de 2 billones de dólares, en una tendencia que ha sido sostenida durante el último año -a diferencia de otros muchos indicadores, este no empezó con la pandemia, sino que se hizo evidente una vez la emisión monetaria masiva empezó a generar estragos en varios mercados-.

La pregunta clave de todo esto es ¿qué hacer con tanto efectivo? Y temo que nadie lo sabe. Anteriormente, Funds Society ha dado cuenta de que la localización de efectivo en la cartera de muchos managers es la mayor desde el 11-S, preocupados por las altas valorizaciones de algunos activos. Sin embargo, y por más que los activos sigan con métricas muy altas, no hay otra opción que seguirlos comprando, aunque por supuesto todos queremos aprovechar las oportunidades que se presenten.

Durante julio tuvimos un repunte en las últimas semanas de flujos de inversión hacia acciones, contrarrestando lo observado en los meses de mayo y junio, cuando los flujos tendieron a ser negativos. Consumo discrecional, de lejos el sector más impactado desde finales de 2021 con la desaceleración de inversiones, fue el sector que durante julio recibió la mayoría de los flujos, lo que muestra que «lo golpeado» es atractivo… aunque no es la única consideración aquí: al hacer zoom a los flujos del año, se encuentra que las acciones globales han recibido flujos positivos de inversión por más de 170.000 millones de dólares, aunque esta cifra dista mucho de los 1,6 billones de dólares del año anterior. Los bonos son una historia muy diferente, con un negativo de inversión de cerca de 200 billones de dólares en lo corrido de 2022 al 3 de agosto, si bien han empezado a recibir flujos positivos en las últimas semanas, especialmente los bonos gubernamentales y los corporativos de grado de inversión, que son uno de mis activos preferidos hoy.

Analizar el tema de lo que está sucediendo en los flujos de los mercados accionarios es bien interesante y da una perspectiva de los interrogantes de muchos inversionistas en la actualidad: cuando se observa con atención las posiciones abiertas en futuros sobre los mercados estadounidenses, son los fondos apalancados los que muestran posiciones negativas (los demás están con posiciones positivas en futuros). Esto me lleva a pensar que, ante el encarecimiento del apalancamiento, y tratando de mantener la rentabilidad de esta estrategia, estos fondos apalancados han seguido a los inversionistas que han movido el mercado este año, especialmente los CTA, que estuvieron muy cortos hasta el mes de julio, cuando compraron y dieron vuelta al mercado accionario. Y todos entendemos que en un mercado que da la vuelta, los que apuestan por los cortos deben cerrar posiciones rápidamente, potencializando el retorno positivo del mercado (compre a lo que sea, para tratar de perder lo menos posible).

A hoy creo que el efectivo contenido no aguantará mucho tiempo de esa manera. Saldrá a buscar mejores destinos (acciones, procesos de M&A que también están retenidos, private equity, entre otros) y determinará mucho de lo que suceda hacia final de año. Mi perspectiva es positiva para la mayoría de mercados, empezando por el de bonos, y seguirán en ese orden de ideas las acciones, las cuales considero que entrarán en el último trimestre del año y en 2023 con un modo altamente positivo; especialmente porque los aún hoy cortos deberán cerrar posiciones y potenciarán el mercado.

Las opiniones aquí expresadas son responsabilidad de su autor, y no representan necesariamente la perspectiva de Skandia sobre los temas tratados.

La economía mundial se está desacelerando y, como otras muchas entidades, Scope Ratings ha tenido que revisar sus perspectivas. La entidad espera que el crecimiento se ralentice hasta alrededor del 3,1% este año, frente al 4,5% de sus proyecciones de diciembre de 2021. Para 2023 pronostican un crecimiento mundial del 3,6%, aunque advierten de que siguen existiendo riesgos a la baja para estas previsiones.

«Prevemos un crecimiento global más débil para 2022. Aunque existe una probabilidad significativa de recesión técnica en 2022-23 en algunos países, es probable que tales recesiones sean en su mayoría poco profundas y que las tasas de crecimiento anual sigan siendo moderadamente positivas», afirma Giacomo Barisone, responsable de calificaciones del sector público y soberano de Scope Ratings.

«El crecimiento anual para 2023 mostrará una mayor ralentización o normalización en muchas economías, aunque China es una excepción importante en este sentido, ya que los altos precios restringen el poder adquisitivo mientras los repuntes post-Covid se desvanecen», añade.

El impacto de la inflación en los ratings

Uno de los legados de la crisis del Covid-19 ha sido un excesivo endeudamiento público. En este sentido, desde la entidad consideran que una inflación elevada puede ser positiva a corto plazo para los ratings soberanos al reducir los coeficientes de endeudamiento.

Sin embargo, la inflación desbarata el crecimiento económico real y, con el tiempo, limita cada vez más el margen de maniobra de los bancos centrales en caso de que los mandatos de estabilidad de precios se vean comprometidos. «Por ello, si la inflación persistente limita las funciones de prestamista de último recurso de un banco central para intervenir en caso de problemas del mercado, las actuales condiciones se inclinan a ser negativas desde el punto de vista crediticio», apunta Dennis Shen, analista de Scope Ratings.

El escenario de estanflación tiene efectos positivos y negativos divergentes para las calificaciones soberanas y desde la escalada de la guerra entre Rusia y Ucrania son más los países que han sufrido revisiones a la baja de sus ratings que al alza.

Desde el 24 de febrero de 2022, Scope Ratings ha revisado a la baja las calificaciones de tres países: Rusia (retirado), Ucrania (CCC/Negativo) y Turquía (B-/Negativo). Han cambiado tres perspectivas de calificación a negativas: Japón (A), China (A+) y la República Checa (AA) y han revisado al alza únicamente las calificaciones/perspectivas de tres países: Croacia (BBB+/Estable), Portugal (BBB+/Positivo) y Chipre (BBB-/Positivo). Rusia ha entrado en suspensión de pagos, mientras que Ucrania contempla la reestructuración de su deuda.

Queda descartada una crisis financiera mundial

Algunos de los obstáculos al crecimiento mundial son los elevados precios de la energía y las materias primas, el debilitamiento de la confianza económica y la desaceleración de los socios comerciales. Además, la inflación sigue siendo elevada incluso con una política monetaria más restrictiva. «Aún cuando la inflación llegue a su punto máximo y comience a moderarse en los próximos trimestres, es probable que se produzca una inestabilidad y una corrección significativa del mercado, aunque no prevemos una crisis financiera mundial», tranquiliza Shen.

Para Barisone, «la desaceleración económica y la disminución gradual de la elevada inflación harán que el endurecimiento monetario de los bancos centrales se desacelere, se detenga o incluso se invierta en algunos casos de aquí a 2023. Se cree que la depreciación de las divisas forzará un ajuste por parte de los bancos centrales más dovish, como el BCE, o se arriesgan a importar más inflación».

En este contexto, también han recortado las previsiones de crecimiento del PIB para este año, hasta el 2,8% para la eurozona, el 3,5% para Reino Unido, el 1,7% para Estados Unidos, el 3,6% para China y el 1,8% para Japón.

Para 2023, prevén una continua moderación de las tasas de crecimiento anual para la eurozona hasta el 1,8%, para Reino Unido al 1,0%, para Japón al 1,7%; para EE.UU. al 2%. Mientras que China se recuperará hasta el 5,1%. Se espera que la economía rusa se contraiga más del 10% este año, mientras que el crecimiento de Turquía se vio marcado por la recuperación impulsada por el crédito.

Tres riesgos que vigilar

Uno de los principales riesgos para las perspectivas económicas de Scope es un mayor endurecimiento de las condiciones financieras mundiales en forma de un aumento de los rendimientos de los bonos a largo plazo, una nueva corrección de los mercados mundiales de renta variable y/o una apreciación del dólar estadounidense. Esto podría ser el resultado de que la actual inflación, muy elevada, siguiera sorprendiendo al alza y/o de que los bancos centrales endurezcan su política monetaria más rápidamente de lo que se ha señalado.

«Un endurecimiento más rápido de la política reduce el riesgo de que la inflación se arraigue más, pero también aumenta el riesgo de que los errores de política exacerben la inestabilidad financiera», recuerda Shen.

La pandemia del COVID-19 y la invasión de Ucrania por parte de Rusia han provocado una mayor volatilidad en los mercados financieros, poniendo a prueba las previsiones que las firmas de inversión y entidades financieras elaboran de forma periódico, sobre todo en aquellos en los que intentan identificar megatendencias.

Uno de esos documentos de tendencias es el que elabora, cada cinco años, Credit Suisse bajo el título de Credit Suisse’s Supertrends. En su última edición, la entidad financiera reconoce que la reciente volatilidad del mercado no ha afectado significativamente a las convicciones generales que la firma proyecta a largo plazo, aunque puntualiza que algunos ciertos eventos han ejercido de catalizadores para favorecer el desarrollo de algunas tendencias sobre otras.

Según explica Michael Strobaek,director global de inversiones de Credit Suisse, «hemos identificado estas supertendencias, que trasciendan los ciclos económicos, con el fin de ofrecer a los inversores oportunidades de inversión en renta variable a lo largo de varios años. Aunque los catalizadores a corto plazo tienden a favorecer algunas sobre otras, queremos que los inversores miren más allá del sentimiento a corto plazo y de la volatilidad de los mercados financieros. Estas ofrecen una oportunidad para ayudar a los inversores a alcanzar sus objetivos financieros, sociales y medioambientales. Como cada vez más inversores se mueven en esta dirección, creemos que han llegado para quedarse».

En este sentido, la primera de las supertendencias que señalan desde Credit Suisse tiene que ver con el descenso de la ansiedad provocada por la pandemia. «Aunque el COVID-19 sigue siendo una preocupación para muchas personas, ahora se sitúa por debajo de la preocupación por la pobreza, la desigualdad social y el desempleo. Las empresas, así como los inversores, tienen un importante papel que desempeñar en la búsqueda de soluciones. El reciente repunte de la inflación ha supuesto un mayor reto para la asequibilidad, especialmente de la vivienda y los alimentos, lo que abre el camino a las empresas que pueden abordar este desafío«, explican.

En segundo lugar, Credit Suisse considera muy relevante la importancia creciente del sector infraestructuras, y la sitúa como la segunda de sus supertendencias. Según la entidad, 2022 parece ser el inicio de un boom de infraestructuras de varios años de duración, ya que el gasto público en nuevos programas de infraestructuras se pone en marcha en Estados Unidos y Europa. En sentido, argumenta: «La mayor parte del gasto se destinará al transporte, la transición energética y las infraestructuras de comunicaciones. La inflación tiende a ser positiva para el sector de las infraestructuras porque las empresas de transporte y de servicios públicos regulados tienen escalas de precios incluidas en sus contratos».

En tercer lugar sitúa el sector tecnológico, sobre el que estima que «experimente una revalorización de sus valores». A partir de noviembre de 2021, estas compañías han pasado de revalorizarse a sufrir un importante ajuste en su precio, lo que refleja que las elevadas tasas de crecimiento dadas durante la pandemia no son sostenibles en el futuro. Sin embargo, afirman que la revolución digital aún tiene mucho recorrido, con nuevos catalizadores como el metaverso, que impulsan esta tendencia. «Las inversiones en marketing digital, producción y venta y distribución en el metaverso deberían aumentar, a medida que la población de este mundo virtual se expande», matizan desde Credit Suisse.

Su cuarta supertendencias es la llamada «silver economy», es decir, aquella que hace referencia a la actividad económica que generan las personas mayores y que está asociada a un tipo concreto de bienes de consumo y servicios. El motivo de su relevancia es que se estima que la población mundial de personas mayores se duplicará hasta alcanzar más de dos mil millones en 2050. Según explican, este cambio creará una demanda, pero también planteará retos que exigen soluciones innovadoras, en la asistencia sanitaria, los seguros y los mercados de consumo e inmobiliarios. «Las áreas terapéuticas de especial importancia son las enfermedades cardiovasculares, la oncología y la neurología. Fuera del sector sanitario, la economía de plata también está expuesta a las empresas financieras, que deberían beneficiarse del entorno de subida de los tipos de interés, junto con determinados nombres de consumo», afirman.

La siguiente supertendencia que identifica Credit Suisse es la generación de los Millennials. «Las generaciones más jóvenes está dispuestan a integrar los entornos digitales simulados en las actividades cotidianas. En este sentido, la sostenibilidad también desempeña un papel fundamental para las generaciones más jóvenes en sus hábitos de consumo diarios, ya que están muy preocupados por el medio ambiente y motivados para impulsar el cambio adoptando estilos de vida más sostenibles, especialmente en los mercados emergentes, donde vive la mayoría de esta cohorte», apuntan desde la entidad financiera.

Por último, la megatendencia que cierra este listado es, justamente, el cambio climático; un fenómeno que ya se refleja en el reciente aumento de los precios de la energía y que debería servir de catalizador para reducir la dependencia mundial de los combustibles fósiles para la producción de electricidad y el transporte. «El sistema alimentario mundial, responsable de más del 20% de las emisiones mundiales de gases de efecto invernadero (GEI), también está en proceso de reducir su huella de carbono y ofrece oportunidades a largo plazo para una amplia gama de industrias», concluye el documento.

Ante estas conclusiones, Nannette Hechler-Fayd’herbe, directora de Economía Global e Investigación deCredit Suisse, añade:«Todos los temas de las supertendencias están mapeados con los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Con el fin de captar este vínculo de manera efectiva, seguimos el progreso del marco general de los ODS de la ONU y supervisamos de cerca la alineación de nuestros temas de inversión con los ODS. Es alentador ver que nuestras supertendencias contribuyen positivamente a los objetivos de desarrollo más amplios, a la vez que ofrecen rendimientos a los inversores».

La red social de inversión eToro ha anunciado el lanzamiento de private equity, la última incorporación a su conjunto de carteras inteligentes temáticas que brinda a los inversores minoristas acceso a oportunidades dentro de los mercados privados.

Desde eToro se subraya que la reciente volatilidad del mercado ha alentado a los inversores institucionales y a los altos patrimonios a diversificar sus carteras aumentando su exposición a inversiones alternativas, entre las que se incluyen el private equity. “En 2021, el sector del private equity superó el billón de dólares en cuanto al valor de las operaciones cerradas, frente a los 577.000 millones de dólares de 2020 y batiendo a cualquier otra clase de activos”, explica Dani Brinker, responsable de carteras de inversión de eToro.

Sin embargo, según indica, «la inversión de private equity no es de fácil acceso para los inversores minoristas, ya que requiere grandes sumas de capital para participar. Nuestro objetivo es abrir los mercados globales para que todos puedan operar e invertir de una manera simple y transparente. Con esta cartera, queremos aprovechar la ola de cotizaciones de empresas de private equity y ofrecer a nuestros usuarios una nueva solución para diversificar su cartera y obtener exposición a los ingresos generados en los mercados privados”.

A través de la cartera inteligente Private-Equity, los usuarios de eToro podrán tener exposición a 14 empresas cotizadas de inversión y gestión de activos que gestionan activos alternativos, entre las que se incluyen Blackstone, The Carlyle Group, KKR y Apollo Global (la lista completa de empresas puede consultarse aquí). Desde la plataforma señalan que, con una estrategia de inversión a largo plazo, estas compañías cuentan con un ROI sólido y generan sus ingresos a través de una combinación de comisiones de gestión para la asignación de activos y comisiones de rentabilidad sobre los beneficios adquiridos.

“El mercado del private equity ha estado creciendo a un ritmo acelerado gracias a la gran demanda de inversiones alternativas. Esto se refleja en los precios de las acciones de muchas empresas dentro de la industria, como Blackstone y KKR, que han registrado revalorizaciones del 170% y 150%, respectivamente, durante los últimos cinco años”, indica Ben Laidler, estratega de mercados globales de eToro.

Según Laidler, el private equity ha ayudado a muchas firmas conocidas como Airbnb, Hilton y Lululemon a llegar a donde están en la actualidad al inyectar capital y brindar su experiencia para lograr que esos negocios se expandan. «Las firmas de private equity han sido capaces de adaptarse a las cambiantes condiciones económicas y del mercado de los últimos años, convirtiéndose en enormes y diversificados negocios globales de gestión de activos. Con un volumen de ‘pólvora seca’ lista para invertir de unos 3,6 billones de dólares, podemos esperar que la industria aproveche la reciente caída en las valoraciones de las empresas”, añade

Las carteras inteligentes de eToro ofrecen a los inversores una exposición totalmente asignada a diversas tendencias de mercados. Reúnen varios activos bajo una metodología definida y emplean un enfoque de inversión pasiva, son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión. La inversión inicial es a partir de 500 dólares.