Banca March repite, por segundo año consecutivo, como el único banco español entre las mejores empresas para trabajar en Europa, según el ranking que elabora la consultora independiente Great Place To Work, uno de los más prestigiosos a nivel internacional en cuanto a gestión de las personas y el talento. Banca March, que cuenta con la mayor solvencia del sistema financiero español, participaba en la categoría de grandes empresas (más de 500 empleados).

Este reconocimiento a las políticas de gestión de las personas y el talento es un nuevo respaldo al modelo de negocio de la entidad, basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas, con los profesionales mejor formados del sector.

Según la encuesta realizada por Great Place to Work, 9 de cada 10 empleados afirman sentirse orgullosos de sus logros como profesionales de Banca March y manifiestan su deseo de seguir trabajando en el banco.

Anselmo Martín-Peñasco, subdirector general de Banca March y responsable del Área de Recursos Humanos, ha manifestado: “Para nosotros es un enorme orgullo haber vuelto a formar parte, por segundo año consecutivo, del ranking europeo de Great Place To Work y ser el único banco español que figura en él. Gracias a nuestro modelo de gestión de personas, sustentado en la formación y la especialización, Banca March se ha convertido en una de las mejores empresas para trabajar y en la mejor escuela de gestores de banca privada y asesoramiento a empresas de la banca española. Somos la entidad que más invierte de media en formación por empleado dentro del sector, por eso tenemos a los gestores mejor preparados, a los que ofrecemos un lugar donde realizar una carrera profesional larga y fructífera, en un entorno en el que priman la igualdad de oportunidades, el desarrollo profesional y la conciliación de la vida laboral y personal. Nuestra meta es mantenernos como una organización de alto rendimiento, orientada a resultados y sustentada en valores éticos de profesionalidad, competencia, meritocracia y banca responsable”.

El ranking de Great Place To Work se elabora con las respuestas confidenciales realizadas a 1,4 millones de empleados de más de 3.000 empresas en 37 países de Europa. En estas encuestas se evalúa la confianza, la innovación, los valores de la empresa y el liderazgo de los empleados.

La inclusión de Banca March en el ranking europeo por segundo año consecutivo engrosa los reconocimientos obtenidos por Banca March en materia de gestión de personas. En abril de este año, Banca March se situó como la quinta mejor empresa para trabajar en España, según el ranking Best Workplaces elaborado por Great Place to Work. Asimismo, en 2022 el banco ha sido certificado por la misma consultora, por tercer año consecutivo, como una gran empresa para trabajar. También obtuvo, por cuarto año, la certificación del Top Employers Institute.

MdF Family Partners comienza el nuevo curso ampliando su equipo de Gestión de Carteras contratando a dos nuevos Portfolio Managers: Álvaro Vázquez, como Executive Director, y Bosco Campomanes, como Associate.

Licenciado en ICADE, Álvaro Vázquez cuenta con 15 años de experiencia profesional en Wealth Management en JP Morgan y Credit Suisse en Suiza.

Ingeniero aeroespacial en Diseño de Aeronaves, Bosco Campomanes tiene experiencia previa como Fund Analyst y Portfolio Manager en URSUS- 3 Capital .

Ambos formaran parte del equipo de Portfolio Management que dirige Juan Carlos Franco.

Mirabaud Asset Management organiza un webinar que se llevará a cabo de forma virtual el jueves 15 de septiembre, a las 12:00 horas CET y que durará aproximadamente 40 minutos.

El responsable de renta fija de la gestora, Andrew Lake, hará un repaso de las distintas estrategias de inversión que siguen los fondos Mirabaud – Global Short Duration, Mirabaud – Sustainable Global High Yield Bonds y Mirabaud – Sustainable Global Strategic Bond.

La moderadora será Elena Villalba, directora general para Iberia y Latinoamérica, y también participará como panelista Al Cattermole, gestor de carteras y analista senior de crédito global.

Agradecemos confirmar asistencia mediante el siguiente enlace.

El jueves 15 de septiembre, de 17:30 a 19:30, Open Value nos invita a conocer si la inversión con enfoque de género tiene las claves de la inversión del futuro. En el evento se visibilizarán historias de inversoras, empresarias y emprendedoras de Latinoamérica y España que contribuyen a fortalecer el ecosistema de impacto y contribuyen a cumplir con la Agenda 2030.

Siguiendo la definición de inversión con enfoque de género que propone Global Impact Investing Network (GIIN), presentarán tres paneles con las tres líneas de acción: invertir en empresas propiedad de mujeres o dirigidas por mujeres; invertir en empresas que promuevan la igualdad de género en el lugar de trabajo (en la dotación de personal, la gestión, la representación en los consejos de administración y a lo largo de sus cadenas de suministro); e invertir en empresas que ofrezcan productos o servicios que mejoren sustancialmente la vida de las mujeres y las niñas.

Esta segunda edición del encuentro «Mirada Femenina como catalizadora del Triple Impacto» contará con la Fundación Empatthy y Social Nest Foundation.

«La mayoría de mujeres prefiere invertir y emprender con propósito. Sus experiencias tienen mucho valor que aportar en la redefinición de un mundo financiero y empresarial que sea cada vez más justo e inclusivo y contribuya al avance del desarrollo sostenible», señalan desde la organización.

«Las mujeres, con su mirada transformadora, son una parte fundamental y cada vez más influyente en la economía del mundo. Si un país invierte en sus emprendedoras y empresarias, el beneficio será para todos», completan.

Para asistir es necesario registrarse en este enlace.

Foto cedidaECB president Christine Lagarde is smiling at the audience during the ECB Governing Council Press Conference on 08 September 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB

La decisión que ayer tomó el Banco Central Europeo (BCE), realizando la mayor subida de tipos en los últimos 22 años, confirma lo que este verano vimos en el encuentro de Jackson Hole: los bancos centrales seguirán endureciendo su política monetaria porque su prioridad es reducir la inflación y controlar sus expectativas a medio plazo. “Los principales banqueros centrales, a excepción del Banco de Japón, lanzaron un mensaje unificado de línea dura para controlar la alta inflación. Seguirán endureciendo su política monetaria, incluso en caso de recesión”, recuerda Audrey Bismuth, analista global macro en La Française AM.

Este mismo mensaje fue el que ayer lanzó el Consejo de Gobierno del Banco Central Europeo (BCE) y Christine Lagarde, presidenta de la institución monetaria. De hecho, tal y como destacan desde Bloomberg, “el presidente de la Reserva Federal, Jerome Powell, pronunció un discurso pocas horas después de la decisión del BCE para dejar claro que el banco central estadounidense tiene toda la intención de hacer lo mismo a finales de este mes para mantener el liderazgo del diluvio mundial de subidas desmesuradas”.

Según las primeras valoraciones que hicieron las gestoras, la reunión del BCE dejó varios aspectos relevantes: una subida histórica de tipos, la advertencia de que continuarán las subidas en las próximas cuatro reuniones, la necesidad de vigilar el euro y la advertencia de que el crecimiento de la economía de la zona euro va hacia “una desaceleración sustancial”.

Según Pietro Baffico, economista europeo de abrdn, otra de las decisiones destacadas fue que se haya suprimido hasta 2023 el techo del 0% de los tipos de interés para la remuneración de los depósitos del Estado, lo que contribuirá a evitar una salida brusca de depósitos al mercado. “En cualquier caso, el endurecimiento de las condiciones financieras también elevará los costes de los préstamos para los países de la UE, alimentando la preocupación por la fragmentación y los riesgos de recesión. También sigue existiendo el riesgo para los inversores de un euro más débil. Mientras que un endurecimiento acelerado proporcionaría apoyo a la moneda, el choque energético de estanflación lo socava, y la tendencia a la depreciación podría continuar ante una recesión inminente”, añade Baffico.

Un horizonte claro: frenar la inflación

Las gestoras ven esta decisión un cambio en la línea dura del BCE, impulsado claramente por el riesgo que ven de que la inflación de la energía y las materias primas se incruste en los precios internos y las expectativas de inflación. “Por fin, el BCE parece estar seriamente dispuesto a luchar contra la inflación”, celebra Martin Moryson, Chief Economist Europe para DWS.

En su opinión, “las tasas de inflación no dejarán al BCE más remedio que seguir subiendo los tipos de interés de forma acusada en octubre y diciembre, aunque para entonces la zona del euro ya se esté viendo abocada a una suavización por las consecuencias de la crisis energética que se avecina. Incluso no hay que descartar subidas de los tipos de interés de 100 puntos básicos si las tasas de inflación siguen subiendo y se pone de manifiesto que la economía está afrontando la escasez de energía mejor de lo que muchos esperan”.

Para algunas gestoras, la opinión de los “halcones” se ha impuesto ante estas circunstancias, pero reconocen que estos tendrán que trabajar con las “palomas” para lograr el nivel de tipo idóneo que permita cierto equilibrio entre la inflación, el crecimiento y el euro. “La presidenta Lagarde evitó repetidamente definir el nivel para el tipo terminal, insistiendo en el enfoque reunión por reunión y sugiriendo que deberían ser necesarias más de dos reuniones, incluida ésta, pero probablemente menos de cinco”, apunta Baffico.

Pese a que este último movimiento de tipos ha supuesto un gran paso para el BCE, alineándose con sus homólogos, como por ejemplo con la Fed, Lagarde quiso recordar en su intervención las diferencias. “La presidenta volvió a reiterar que la Eurozona es muy diferente a Estados Unidos. En este último país, la inflación se debe principalmente a la demanda, mientras que el choque de la oferta explica la mayor parte del IPCA de la UEM; la rigidez del mercado laboral es diferente (en los EE.UU. la relación vacantes/búsqueda de empleo es de 3:1 frente a 1:3 en la Eurozona; en la Eurozona los salarios están bien contenidos, mientras que en los EE.UU. se disparan. Ni que decir tiene que Estados Unidos no está sufriendo la misma crisis energética que vemos en Europa. En resumen, el BCE no tiene por qué seguir a la Fed en el actual ciclo de normalización de la política monetaria”, sostiene Annalisa Piazza, analista de renta fija de MFS Investment Management.

¿Una digestión pesada?

Tras el anuncio, los mercados bursátiles reaccionaron con pérdidas moderadas: el Euro Stoxx 50 llegó a cerrar con una subida del 0,3% y los rendimientos de la deuda pública subieron con fuerza. En concreto, los Bunds alemanes a 10 años superaron brevemente la marca del 1,70%.

Para Morgane Delledonne, Head of Investment Strategy for Europe de Global X, los mercados han asumido sin problemas estos mensajes. “La subida de 75 pb del BCE era ampliamente esperada, lo que provocó una reacción moderada del mercado, ya que el euro mantuvo la paridad con el dólar estadounidense que ganó antes de la reunión. Curiosamente, el BCE ya está señalando que se producirán más aumentos en medio de una revisión al alza sustancial de su proyección económica del PIB real este año, pero la reacción de los mercados a esta declaración es bastante moderada. En general, estas dos declaraciones opuestas parecen haber dado como resultado una interpretación neutral del mercado que no logró agregar más apoyo al euro”, afirma Delledonne.

En opinión de Adrian Daniel, gestor del MainFirst Absolute Return Multi Asset, que no haya habido sobresaltos en el mercado no significa que el BCE haya recuperado su credibilidad. Según explica, mientras se celebraba la rueda de prensa, los mercados ya habían expresado su falta de confianza en la lucha contra la inflación a través de la caída de los precios de las acciones, el debilitamiento del euro y el aumento de los rendimientos de la deuda soberana europea.

“El rendimiento de los bonos del Estado de Italia a 10 años vuelve a tender hacia el 4%, nivel en el que se convocó la reunión de urgencia para abordar la fragmentación de la eurozona. Además, con su pronóstico de un crecimiento estimado del 0,9% en la eurozona en 2023, el BCE ha llamado la atención de forma bastante evidente sobre el riesgo de estanflación. Así pues, por el momento, parece que la situación general desde el punto de vista del mercado de capitales sigue siendo difícil», añade el gestor de Main First.

Sobre el euro, destacar que la divisa comunitaria fluctuó frente al dólar tras la conferencia de prensa y se mantuvo justo por debajo de la paridad en las operaciones posteriores. “Lagarde ha sido más específica de lo habitual al haber destacado la diferencia entre depreciación frente dólar (del 12%) y efectiva (del 4%). El BCE está muy atento a la moneda, pero a un tipo de cambio concreto, por supuesto”, destaca Frederik Ducrozet, director de análisis macroeconómico de Pictet WM.

Implicaciones para la inversión

Según Daniel Lacalle, economista jefe de Tressis, esta subida de tipos no tiene un impacto severo sobre las condiciones de crédito y considera que las entidades financieras no van a restringir el crédito ya que dichas condiciones son todavía muy atractivas para la inversión y la deuda prudente. “El coste de las hipotecas a tipo variable subirá ya que es probable que el euribor refleje estas nuevas expectativas pero no podemos olvidar que venimos de una época anómala de tipos ultra-bajos y que las familias se han preparado en su amplia mayoría trasladando hipotecas de tipo variable a fijo”, matiza Lacalle.

Por su parte, Stefan Köhling, Investment Strategist Europe de Deutsche Bank, comenta que, dado que las tasas de inflación siguen subiendo, los inversores deberían estar preparados para que los tipos de interés se eleven sustancialmente en las dos reuniones restantes de este año. “Es probable que el mercado de bonos, en particular, siga expuesto a fuertes fluctuaciones de precios”, afirma.

El 15 de septiembre, a las 13:30, Balio organiza un nuevo webinar titulado «Aprende a aprender para invertir con éxito», en el que Ramón Romero, CEO de Beforget, será el encargado de impartirlo.

Para asistir es necesario registrarse en este enlace.

Más allá del desenlace de la reunión del BCE y el histórico 0,75% de incremento de tipos, esta ha vuelto a ser una semana donde la atención ha estado centrada en el mercado de la energía.

Las consecuencias de la suspensión del tráfico de gas a través de Nord Stream I no son, a corto plazo, ni tan relevantes ni inesperadas, como comentan representantes de Siemens en este artículo. El gasoducto solo suministraba en las últimas semanas una pequeña fracción de las necesidades de consumo en Alemania (aproximadamente un 10% del 55% que el país venía importando de Rusia antes del inicio de la guerra en Ucrania). Europa alcanzará en octubre un 85% de los niveles estacionalmente normales de existencias de gas y un ~90% en noviembre, mes a partir del cual y de acuerdo con la curva de futuros, el precio de la materia prima iniciará la tendencia bajista. Pese a que Noruega, que ha pasado a ser el principal proveedor, está en parada de mantenimiento, los flujos de gas desde el país nórdico regresarán a la normalidad el próximo mes.

El esfuerzo de reabastecimiento que se completará antes del inicio del invierno, el carbón y la generación nuclear, que aportarán su granito de arena, y los esfuerzos de conservación selectiva, permitirán que la mayoría de la industria y los consumidores europeos aguanten el tipo. Por otro lado, la desaceleración en China (cuyo PIB creció un 0,4% en el segundo trimestre, mostrando una contracción de la economía de un 2,6% respecto al trimestre anterior) deprime el consumo de combustible dejando un excedente de producto disponible para vender a occidente. Cabe señalar que el gas y el petróleo rusos son «fungibles» a nivel global: el aumento de los envíos a China y a la India como resultado de las sanciones solo hará que esos dos países compren menos a otros proveedores.

Mientras, la UE, Reino Unido o Suecia y Finlandia se apresuran a ayudar a familias y corporaciones. Ejemplo de esto es el anuncio por parte de Alemania de planes para mantener dos de sus tres centrales nucleares en funcionamiento durante más tiempo del previsto, la aprobación deun paquete de ayudas de 65.000 millones que incluirá pagos puntuales a los más vulnerables y exenciones fiscales a las empresas con alto consumo energético, o una propuesta similar de la nueva primera ministra británica, Liz Truss, por 100.000 millones de libras.

Por otro lado, es previsible que los precios de gas natural en EE.UU. sigan bajando, y los del TFF holandés también han caído, arrastrando a los futuros de precio de la electricidad.

En el mercado de crudo, el incremento en el precio del barril Brent el lunes después del anuncio sorpresa de la OPEP+ (recorte de producción de ~100.000/bpd) fue efímero, a pesar de las noticias menos constructivas respecto a la inminencia de un acuerdo nuclear con Irán.

El entorno no es ni mucho menos favorable a los inversores y la incertidumbre se mantendrá algo más de tiempo (sobre todo si el invierno es más frío y menos ventoso de lo que se anticipa). Sin embargo, la combinación de proveedores alternativos de gas que reduzcan la dependencia del producto ruso (Europa se ha convertido en el principal comprador de LNG estadounidense y Alemania está construyendo dos plataformas de LNG «flotantes», mientras el gobierno holandés incrementará la producción del enorme yacimiento de Groningen), los altos niveles de almacenamiento en Europa, el apoyo a través de la energía de carbón/nuclear (EDF espera que la producción diaria aumente hasta ~50 gigavatios en diciembre desde los 27 actuales), la iniciativa del G7 para imponer topes de precios al crudo ruso, las ayudas gubernamentales o las restricciones puntuales en consumo recortan la probabilidad de enfrentar el peor escenario y ofrecen a las economías europeas más margen para esperar la conclusión de un conflicto que parece estar más próximo: el ejército ruso no consigue avanzar su campaña en el Donbás y está perdiendo inercia también en el sur. Además, la enorme cantidad de recursos militares comprometidos hasta la fecha y el bloqueo de occidente obligan a Putin a acudir a Corea del Norte para reponer su arsenal. Putin está utilizando el precio del gas como elemento de presión con el objetivo de fracturar el compromiso de apoyo de la UE hacia Ucrania, y esta semana parecen empezar a plantearse hacer lo propio con las exportaciones de grano.

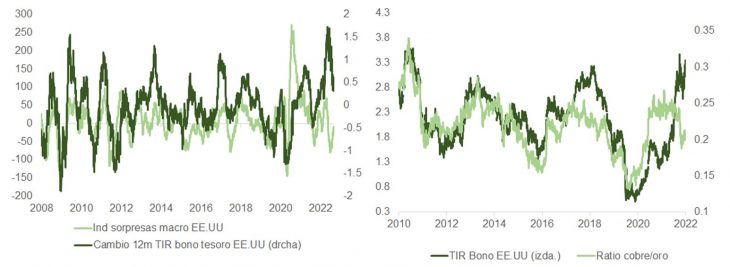

A pesar de la disminución en el precio de las materias primas en agosto y del aumento de sorpresas macro negativas, la TIR del bono ha vuelto a situarse cerca de máximos del año después de Jackson Hole.

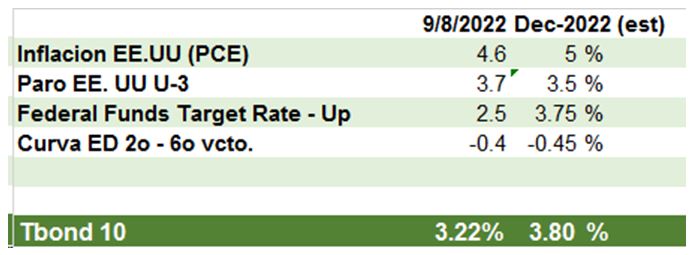

Los datos de JOLTS comentados en la columna de la semana pasada y los de nóminas ponen presión sobre la Fed. Los 315.000 empleos creados en agosto implican que, a este ritmo y con una tasa de participación estable, el paro U3 llegaría a romper a la baja el 2% en 12 meses. Haría falta que la cifra cayera hasta 79.000/mes para estabilizar el desempleo en 3,7%.

No obstante, el mercado ha revisado sus expectativas en lo que a tipos se refiere, colocando el pico del ciclo de subidas en 3,85% y desplazando un primer recorte a noviembre-diciembre de 2023. Asumiendo para diciembre un paro del 3,5% (3,7% hoy), tipos en 3,75% (fed funds en 2,5%) e inflación subyacente (core PCE) en 5% (por encima del objetivo de la Fed de 4,3% y por encima del actual 4,6%), la TIR del bono 10 años se situaría en torno al 3,8%

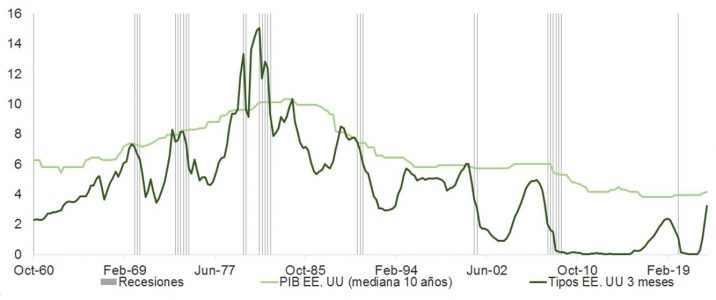

Las subidas de tipos están empezando a morder. La Fed aumentará en 0,75% el día 21 acercándose, como vemos en la gráfica, a zonas restrictivas para el crecimiento. El índice LEI encadena cinco meses consecutivos de caídas y la curva mantiene pendiente negativa, algo que no sucede a la vez fuera del ámbito de recesiones o frenazos severos en la actividad económica.

Caídas en la rentabilidad de los bonos tesoro compensarían, en parte, los ajustes en BPA que vienen facilitando la normalización en la prima de riesgo de renta variable, aún demasiado baja.

Aegon Asset Management ha anunciado su decisión de reorientar el Aegon Short Dated Investment Grade Bond Fund, vehículo con un patrimonio de 484 millones de libras, para que se enfoque en la transición a una economía neutra en carbono. Su gestión corre a cargo de Iain Buckle, responsable de crédito británico en Aegon AM con 25 años de experiencia en el sector, y Rory Sandilands, gestor de renta fija con 24 años de experiencia en el sector.

Según explica la gestora, como parte de este cambio, el fondo ha pasado a ser clasificado como artículo 8 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés) y pasará a denominarse Aegon Global Short Dated Climate Transition Fund para reflejar mejor su enfoque de inversión y su filosofía de inversión responsable.

El fondo integra completamente tanto el análisis de los factores medioambientales, sociales y de gobierno corporativo (ESG) como un modelo de análisis propio centrado específicamente en la transición climática, desarrollado por Aegon AM con las aportaciones de los equipos de Inversión Responsable (19 personas) y análisis de crédito global de la firma (29 personas).

El Aegon Global Short Dated Climate Transition Fund invierte en bonos a corto plazo mediante una estrategia sencilla, líquida y transparente que combina criterios financieros y climáticos con el objetivo de generar una rentabilidad (bruta) de efectivo + 1,25% en periodos de tres años consecutivos con una intensidad de carbono al menos un 30% inferior a la del mercado general de crédito (representado por el índice BofAML Global Large Cap Corporate 1-to-5-year). En este sentido, el fondo, que no está referenciado a ningún índice, invierte en una cartera core diversificada de bonos grado de inversión con menos de cuatro años de vida residual y una exposición máxima del 20% a bonos rescatables y high yield.

“Como parte de la evolución del fondo para ser clasificado como artículo 8 conforme al SFDR, nos pareció adecuado adaptar el nombre con el fin de que reflejase mejor su enfoque de inversión y su filosofía de inversión responsable. El fondo está respaldado por un equipo con una dilatada experiencia gestionando estrategias de inversión en bonos grado de inversión a corto plazo. Además, aplicamos nuestro propio modelo de análisis de transición climática y el equipo especializado en inversión responsable evalúa y categoriza a cada emisor conforme a su grado de alineación con el avance hacia una economía neutra en carbono”, explican los gestores del fondo.

Bain & Company, una de las principales consultoras estratégicas del mundo, pronostica que la demanda de servicios de gestión de patrimonios aumentará en más de 500.000 millones de dólares en 2030, lo que equivale a duplicar el tamaño del mercado registrado en 2021, según su estudio sobre el mercado de la gestión de patrimonios, “In a New World: Time for Wealth Management Firms to Shift Course”.

Este estudio muestra que la gestión del patrimonio, junto con la eficiencia del capital y los flujos de ingresos recurrentes, tiene el potencial de ayudar a cualquier empresa matriz a duplicar su capitalización bursátil. Sin embargo, hacer posible este objetivo se ha vuelto más difícil debido a la aparición de clientes con prioridades diferentes, que demandan nuevos modelos de servicio, nuevos productos y nuevos modelos económicos.

Juan Carrasco, socio asociado de Bain & Company en Madrid, comenta: “Las nuevas generaciones de clientes demandan, cada vez más, modelos de gestión mucho más personalizados y remotos, productos alternativos como criptomonedas y/o socialmente responsables, y son mucho más sensibles al precio. Esto último se ha visto reflejado en el increíble aumento de la inversión en productos de gestión pasiva, como los ETFs, en los últimos años”.

Cómo llegar a los clientes de la Generación Y y Z

Los cambios demográficos y la expansión de la riqueza en el mundo están creando nuevos grupos de clientes. Se calcula que 250 millones de potenciales clientes de la Generación Y y Z – los nacidos entre 1981 y 2012- tendrán unos ingresos anuales superiores a 100.000 dólares en 2030.

Bain & Company estima que entre 2021 y 2030 se producirá un aumento de 90 billones de dólares en activos líquidos entre todos los inversores, de los cuales 40 billones procederán de particulares con activos de entre 100.000 y 1 millón de dólares. América y Asia-Pacífico estarán a la cabeza.

“Los nuevos clientes más jóvenes son más autónomos y autodidactas”, afirma Markus Habbel, socio de Bain & Company y responsable del departamento de gestión de patrimonios y activos de la firma. “Aunque en general estos clientes emergentes quieren un servicio digital, para sus decisiones más difíciles quieren interacción humana, lo que requiere un enfoque híbrido de muy alta calidad”.

Cómo responder a las diferentes prioridades de cada producto y oferta

Según Bain & Company, conforme crecen los segmentos emergentes, también lo hacen sus prioridades, entre ellas las siguientes.

Criterios ESG. El 75% de los millennials con mayor poder adquisitivo consideran que los criterios ambientales, sociales y de gobierno corporativo (ESG) son un factor importante a la hora de tomar decisiones para invertir. Bain & Company prevé que los activos relacionados con criterios ESG representarán alrededor del 46% de todos los activos gestionados en 2030, frente al 33% actual.

Mercados privados. El rápido crecimiento y el excelente rendimiento de los mercados privados, en relación con los públicos, ha despertado el apetito de los inversores, que ha impulsado a varias empresas tecnológicas de gestión de activos a ampliar el acceso al capital privado y a deuda.

Activos digitales. Las empresas públicas que emiten criptodivisas alcanzaron una capitalización de 2,2 billones de dólares, pero a mediados de mayo descendieron a 1,3 billones. Sin embargo, en los próximos cinco años, muchos asesores esperan invertir entre el 1% y el 5% de las carteras de sus clientes en activos digitales.

Juan Carrasco comenta: “Las variaciones en la capitalización de estas compañías están directamente relacionadas con la caída de valor de las principales criptomonedas. Por ejemplo, el valor del bitcoin en la actualidad se sitúa en los 20.000 euros aproximadamente, menos de la mitad del máximo valor de 2022 que alcanzó en marzo, en torno a los 43.000 euros”.

Respuestas a la jubilación. Ante la jubilación de la generación del baby boom, que está pasando de los planes de prestación definida a los de aportación definida, los inversores buscan soluciones creativas para mantener un nivel de vida cómodo. «Observamos una fuerte apuesta por parte de muchas instituciones financieras en la creación de productos que tienen como objetivo mantener el nivel de vida después de la jubilación. Un ejemplo claro es la hipoteca inversa”, comenta Carrasco.

Ampliar los nuevos modelos de prestación de servicios de alta tecnología y personalizados

Para que las gestoras de patrimonios logren crecer en el futuro, tendrán que crear una propuesta de valor más accesible para los inversores más jóvenes y con menos activos líquidos que las generaciones anteriores. Para ello será necesario crear un modelo de servicio que aproveche activamente las herramientas y los canales digitales, y reserve las interacciones humanas para los asuntos críticos o complicados, lo que permitirá a las empresas aumentar la proporción de clientes por asesor hasta unos 300. Una tendencia similar, en cuanto a ampliar el atractivo de marca y el alcance, ha revitalizado el sector de los bienes de lujo, por ejemplo.

Estas tendencias continuarán generando un mayor rendimiento a escala. El estudio de Bain & Company estima que los rendimientos son un 35% más altos con un modelo intensivo en lo digital en comparación con los modelos tradicionales. Para conseguir la ventaja competitiva de una mayor escala, muchas empresas recurrirán a las fusiones y adquisiciones.

Aprovechar los modelos de negocio emergentes

Las empresas de gestión de patrimonios que salgan adelante en este nuevo mundo se plantearán uno de los tres modelos de negocio emergentes:

Proveedor de plataformas integradas. Grandes empresas con competencias y conocimientos diferenciales, capaces de crear productos y generar perspectivas relevantes y con acceso a oportunidades de inversión de calidad tendrán una clara ventaja. Las compañías han de intentar llegar a los clientes con menor poder adquisitivo por medio de la democratización de su oferta a través de herramientas y canales digitales que ofrezcan una mejor experiencia.

Especialistas en la captación de clientes. Este modelo se basa en el acercamiento a los clientes a través de equipos de asesores altamente eficaces o líneas de negocio adyacentes. Una característica distintiva de este modelo es el asesoramiento integral a los clientes. «Este asesoramiento integral incluye no sólo la recomendación de vehículos y productos de inversión, sino también, usualmente, el asesoramiento fiscal y/o planes de sucesión, entre otros servicios”, dice Carrasco.

Proveedor especializado. Este modelo de negocio ofrece una propuesta de valor altamente adaptada a un segmento de clientes específico. Aunque su escala es menor, se distingue por ofrecer un asesoramiento y unos productos muy ajustados a las necesidades del cliente, y que no pueden ofrecer y/o no recibirían de los competidores de mayor tamaño.

Ardian anunció la culminación del levantamiento de 2.100 millones de dólares para su último fondo dedicado a inversiones en infraestructura en América, Ardian Americas Infrastructure Fund V (AAIF V), informó la compañía a Funds Society.

Siguiendo con su estrategia de inversión, “AAIF V invertirá en activos de infraestructura esencial de alta calidad del mercado medio de EE. UU. y otros países OCDE, entre ellos Chile, en los sectores de telecomunicaciones, transporte y transición energética”, dice el comunicado.

El equipo de Infraestructura de Ardian cuenta ahora con más de 21.000 millones de dólares en activos bajo gestión en todo el mundo y el capital recaudado por AAIF V superó su límite máximo de 2.000 millones, cifra que además sobrepasa la levantada por la primera generación (AAIF IV), de 800 millones en 2018, destaca la compañía.

La recaudación de fondos atrajo a más de 60 inversionistas de 17 países de América, Europa, Medio Oriente y Asia, incluidos los principales fondos de pensiones, compañías de seguros, fondos soberanos, fondos de fondos e inversionistas de alto patrimonio, agrega la firma.

“El éxito de nuestro último levantamiento de capital demuestra la continua confianza en nuestro enfoque. Seguiremos priorizando la creación de valor a largo plazo a través de nuestro enfoque industrial disciplinado”, dijoMathias Burghardt, miembro del Comité Ejecutivo y Responsable de Ardian Infraestructure.

El fondo ya tiene más del 15 % comprometido, a través de una transacción de infraestructura que adquiere Unison, comprador y administrador líder de propiedades e infraestructura de telecomunicaciones en EE.UU., para construir una plataforma global de activos de infraestructura inalámbrica, explicó Mark Voccola, co-director de Ardian Infraestructure Américas.

Además, Voccola agregó que el equipo “seguirá trabajando con su red internacional de socios industriales, empresas de construcción y operadores de infraestructura, mientras continúa con su enfoque de desarrollar relaciones a largo plazo con las partes interesadas, las comunidades y los reguladores locales”.

Ardian tiene un equipo de Infraestructura, que comprende más de 60 profesionales de inversión en todo el mundo, incluidos expertos financieros, ingenieros operativos y científicos de datos, y administra más de 20.000 millones de dólares, culmina el comunicado.