Si echamos la vista atrás, hace un año estábamos en un punto muy diferente. Según la decimotercera edición del “Allianz Global Wealth Report” de Allianz, 2021 fue el último año de la antigua «nueva normalidad», caracterizado con mercados bursátiles alcistas e impulsados por la política monetaria.

En 2021, los hogares se beneficiaron de ello por tercer año consecutivo y los activos financieros globales crecieron dos dígitos, alcanzando los 233 billones de euros, registrando un crecimiento del 10,4 %. De hecho, en estos últimos tres años, la riqueza privada aumentó en 60 billones de euros, lo equivale a agregar dos eurozonas a la cesta financiera mundial.

Según las conclusiones del informe, el principal motor de crecimiento fue el auge del mercado de valores, que contribuyó con alrededor de dos tercios al crecimiento de la riqueza en 2021, aunque el nuevo ahorro también se mantuvo elevados. A pesar de registrar una caída de un 19% en 2021, con 4,8 billones de euros, se situaron un 40% por encima del nivel observado en 2019.

La composición del ahorro también cambió ligeramente: la participación de los depósitos bancarios cayó, aunque, con un 63,2%, siguieron siendo la clase de activos preferida por los ahorradores. Por otro lado, el documento indica que los valores, así como los seguros y las pensiones gozaron de un favor creciente entre los ahorradores, pero su participación en el nuevo ahorro fue mucho menor, con un 15,5 % y un 17,4 %, respectivamente.

Punto de inflexión En cambio, 2022 marca un punto de inflexión. Según el informe, la guerra en Ucrania apagó la recuperación posterior al COVID-19 y puso al mundo patas arriba: una fuerte inflación; la energía y los alimentos escasean y el endurecimiento monetario presiona a las economías y los mercados. La riqueza de los hogares se resentirá. Las previsiones apuntan a que los activos financieros mundiales disminuyan más del 2% en 2022, la primera destrucción significativa de la riqueza financiera desde la Gran Crisis Financiera (GFC), en 2008. En términos reales, los hogares perderán una décima parte de su riqueza. Pero a diferencia de la GFC, a la que siguió un cambio relativamente rápido, en esta ocasión la perspectiva a medio plazo también es bastante sombría: se espera que el crecimiento nominal medio de los activos financieros sea del 4,6% hasta 2025, frente al 10,4% de los tres años precedentes. “2021 pone fin a una era. Los últimos tres años fueron extraordinarios. Hubo una bonanza para la mayoría de los ahorradores. No solo 2022 sino los próximos años serán diferentes. La crisis del coste de vida pone a prueba el contrato social. Los gobernantes se enfrentan al enorme desafío de dominar la crisis energética, asegurar la transformación ecológica y estimular el crecimiento mientras la política monetaria frena con fuerza. Ya no hay lugar para errores de política. La clave del éxito serán las medidas innovadoras y específicas a nivel nacional y la unidad europea a nivel supranacional”, afirma Ludovic Subran, economista jefe de Allianz.

Triodos Bank, entidad orientada a la banca ética y sostenible, ha puesto en marcha una nueva funcionalidad con la que sus clientes pueden ver el impacto positivo individual que generan con cada euro que ahorran. Según recuerdan desde la entidad, el dinero de ahorro también contribuye a la financiación de empresas y personas emprendedoras cuando se deposita en un banco. En el caso de Triodos Bank sólo se financian iniciativas de los sectores social, cultural y medioambiental con impacto positivo. Por eso, a través de los préstamos que la entidad concede a proyectos sostenibles, Triodos Bank favorece que la economía sea más verde e inclusiva.

De esta forma, la misión de Triodos Bank se hace más tangible para sus ahorradores porque entre las métricas que se podrán visualizar se encuentra el número de comidas ecológicas producidas, la cantidad de emisiones de CO2 evitadas o el número de personas que pudieron asistir a eventos culturales gracias a la financiación concedida por la entidad a los tres sectores en los que está presente. Por ejemplo, una persona que cuente con 1.000 euros en su cuenta de ahorro financia 102 KW h de energía verde, dos raciones de comida ecológica y evita la emisión de 35 kg de CO2.

En palabras de Estrella Moya, directora de marketing de Triodos Bank España: “Cuando los y las clientes deciden operar con Triodos Bank quieren saber que su dinero tiene un impacto real transformador para la sociedad y las finanzas. Con este desarrollo hemos logrado traducir el impacto a cifras y hechos concretos para cada persona que invierte o ahorra con el banco, de forma que pueda tomar sus propias decisiones financieras en base a datos tangibles”.

La funcionalidad estará disponible en banca internet y en banca móvil para los saldos de la cuenta Triodos (cuenta de ahorro), la cuenta corriente Triodos y el depósito Triodos al hacer clic en cada uno de los productos. De esta forma, cada cliente tiene una visión más global del impacto que logra al tomar decisiones conscientes en el uso de su dinero, ya que además del impacto de su inversión y su contribución a los ODS, puede conocer el de su ahorro.

Triodos Bank y la medición del impacto

La información sobre el impacto individual de inversión y ahorro que se ofrece contribuye al objetivo del banco de impulsar la toma de decisiones financieras conscientes que aborden los retos medioambientales y sociales a los que nos enfrentamos de acuerdo con datos tangibles.

La información que Triodos Bank publica en su Informe Anual 2021, junto con la medición del impacto de los fondos de Triodos IM, gestora del grupo Triodos, han permitido el desarrollo de una solución innovadora que muestra de forma concreta como con cada euro invertido con el banco puede transformar la economía y la sociedad. Además, se realiza un cálculo para cada una de las métricas basado en el porcentaje de financiación concedido por el banco a una determinada empresa y lo pone en relación con el ahorro de cada cliente.

El análisis de la contribución del banco a cada uno de los 17 ODS, que se incorporó por primera vez en el informe anual de 2017, ha contribuido también a aunar la medición y el reporte. Además, Triodos Bank fue la primera entidad europea en medir y publicar su huella de carbono a través de la metodología PCAF.

Medir es la condición previa a la toma de decisiones conscientes también para lograr la descarbonización de la cartera de préstamos e inversiones, objetivo que Triodos Bank ha establecido para 2035, 15 años antes que el resto de las entidades financieras. El banco acaba de fijar como objetivo intermedio en 2030 la reducción de las emisiones netas en un 32 %, hasta las 232 kton de CO2 en toda la cartera de préstamos e inversiones para alcanzar su objetivo de ser cero neto.

Los préstamos de valores o «securities lending» consisten en el traspaso temporal de acciones o bonos a un tomador, a cambio de otras acciones, bonos o efectivo aceptados como garantía y del pago de una comisión. Los inversores tienen una serie de conceptos equivocados sobre este procedimiento, relacionados con experiencias pasadas durante la crisis financiera mundial, la integración de los criterios ASG y los factores de riesgo. En este texto abordamos diez de estos mitos:

Mito 1: el préstamo de valores hace bajar los precios de los activos

Algunos creen que el préstamo de valores alimenta la venta en corto y, por lo tanto, podría afectar negativamente a los precios de los activos de los propios inversores.

La venta en corto desempeña un papel crucial para garantizar el funcionamiento eficaz de los mercados. Sin ella, los inversores no pueden expresar su opinión sobre los activos sobrevalorados. Los mercados que no cuentan con disposiciones para el préstamo de valores sufren invariablemente niveles de eficiencia más bajos, mayores diferenciales entre oferta y demanda y burbujas de precios. Numerosos estudios, incluida la investigación de la Reserva Federal sobre la crisis financiera de 2008, han demostrado que la venta en corto mejora la estabilidad del mercado.

Mito 2: no es compatible con los criterios ASG

La preocupación por el compromiso activo sobre los valores prestados y el control sobre las garantías recibidas ha hecho que algunos conjeturen que el préstamo de valores no es compatible con la inversión responsable.

Los gestores de activos y grupos afines, como ISLA (International Securities Lending Association), han establecido normas ambientales, sociales y de gobernanza (ASG) claras y eficaces para los préstamos de valores. Estas normas proporcionan orientación sobre el voto y el compromiso activo, el tratamiento de las garantías y la transparencia para los participantes en el préstamo de valores.

Al retirar los activos en préstamo y evitar que se presten valores antes de las juntas de accionistas o de las acciones corporativas, los gestores de activos pueden garantizar que el propietario de los activos pueda ejercer sus derechos de voto.

Además los inversores pueden mantener listas de exclusión como parte de su enfoque de inversión responsable.

Mito 3: el préstamo de valores contribuyó a grandes pérdidas en la crisis financiera mundial

Antes de la crisis financiera, algunos utilizaban el préstamo de valores para obtener dinero en efectivo, que luego se reinvertía en activos con un perfil de vencimiento o liquidez que no se ajustaba a la operación de préstamo de valores subyacente. Cuando Lehman Brothers entró en suspensión de pagos y los mercados se paralizaron, no pudieron vender esos activos para cumplir sus obligaciones de devolver el efectivo prestado. Por tanto, las pérdidas resultantes estaban relacionadas con el uso imprudente del apalancamiento y no con el propio mercado de préstamo de valores. La mayoría de los programas de préstamo de valores tienen como objetivo mejorar el rendimiento, intercambiando valores por garantías, lo que evita por completo este riesgo.

Mito 4: contiene riesgos ocultos

Existen varios conceptos erróneos sobre los riesgos de este activo, que es esencialmente un préstamo con garantía a una contraparte bien calificada. El principal riesgo es, por tanto, el de contrapartida, es decir, la probabilidad de que el prestatario entre en insolvencia mientras está en posesión del valor prestado. Este riesgo se ve mitigado por la garantía recibida, que tiene un valor superior al valor de mercado del título. Este exceso de «haircut» o recorte de valoración protege contra la volatilidad del mercado durante el corto periodo de venta en rebajas en caso de insolvencia de la contraparte. La garantía se completa con frecuencia, intradía, en una estructura de garantía tripartita en la que se utiliza un agente de garantía.

Para mitigar aún más los riesgos, un gestor de activos tiene que dar tres pasos:

Selección de la contraparte: prestar sólo a contrapartes de alta calidad crediticia

Exposición a la contraparte: aplicar límites a la cantidad pendiente con cada contraparte

Elegibilidad de las garantías: asegurarse de que la garantía es de alta calidad, líquida y diversificada

Desde el punto de vista operativo, el préstamo de valores no es más complicado que los flujos típicos de gestión de carteras. La constitución de la garantía la realiza un gestor de garantías independiente. Las fluctuaciones del valor del título prestado se compensan automáticamente con la garantía, por lo que el establecimiento de márgenes no supone una carga operativa adicional para el prestamista.

Mito 5: es un mercado opaco

El préstamo de valores no es un mercado público, por lo que el acceso limitado a los datos de mercado y de precios puede considerarse una barrera de entrada para el inversor institucional.

Los préstamos de valores se han hecho más transparentes en la última década en respuesta a la nueva normativa. Cada transacción se comunica a los reguladores en el marco del reglamento sobre operaciones de financiación de valores (SFTR). Numerosos proveedores de datos ofrecen ahora datos de mercado, como los precios de los préstamos de valores, así como la evaluación comparativa.

Mito 6: al prestar activos, puedo perder el beneficio económico

A los inversores que compran valores con fines de balance, como la equiparación de los tipos de interés, les puede preocupar que el préstamo de valores afecte a los parámetros de su cartera.

El prestamista transfiere temporalmente la propiedad legal del valor al prestatario, pero conserva la propiedad económica. De ahí que el prestamista se denomine «beneficiario efectivo». El prestatario del valor paga los cupones y otras distribuciones al prestamista, por lo que el posicionamiento de los tipos de interés y otros parámetros de la cartera no cambian. El prestatario también se compromete a devolver el valor cuando el prestamista lo retire.

Como no hay transferencia del riesgo económico del activo prestado, el activo permanece en el balance bajo las normas NIIF del prestamista y la garantía recibida está fuera del balance.

Mito 7: el préstamo de activos limita mi capacidad de negociación

El prestamista conserva el derecho a vender valores en cualquier momento. La liquidación de las operaciones de préstamo de valores coincide con el ciclo de liquidación estándar del mercado.

En el caso de las operaciones a plazo, en las que el prestamista se compromete a prestar un valor durante un periodo fijo, los prestamistas pueden incorporar el «derecho de sustitución». Esto significa que el prestamista puede vender el valor prestado, siempre que pueda ser sustituido por un valor similar.

Alinear las actividades de préstamo de valores y de gestión de carteras permite al prestamista aprovechar las ventajas de las carteras de activos estables prestando por un plazo más largo y consiguiendo mayores comisiones de préstamo.

Mito 8: nunca puedo estar seguro de lo que obtendré como garantía

A los prestamistas puede preocuparles que reciban una garantía que esté fuera de su perfil de riesgo o que sea contraria a sus políticas de inversión.

Cada operación de préstamo de valores especifica una política de garantía que define qué clases de activos son elegibles como garantía para el prestamista. Los parámetros incluyen calificaciones mínimas, tamaño mínimo de la emisión, límites de concentración, parámetros de liquidez y límites de la contraparte. Esta política garantiza que el prestamista tenga control sobre las garantías que recibe. También puede incorporar exclusiones como listas restringidas y parámetros ASG por país, sector o incluso activos individuales. Un mandato de préstamo de valores puede adaptarse por completo a la propensión al riesgo y a las restricciones del inversor.

Mito 9: beneficia principalmente a los gestores de activos

En el pasado, el reparto de comisiones e ingresos de algunas plataformas entre el prestamista y los gestores de activos era opaco, lo que creaba la impresión de que los prestamistas no eran suficientemente remunerados.

Los ingresos obtenidos por el préstamo de valores contribuyen a mejorar la rentabilidad de la cartera del propietario de los activos. El aumento de los rendimientos puede ayudar a compensar las comisiones de gestión asociadas a las actividades de gestión de la cartera.

Una configuración típica implica un reparto de honorarios, en el que los proveedores de servicios son compensados recibiendo un porcentaje predefinido de los ingresos generados, y el propietario del activo recibe la parte mayoritaria.

Mito 10: solo es para los inversores institucionales más grandes

Los inversores más pequeños suelen creer que carecen de escala suficiente para participar en esta actividad en la que sí están presentes los mayores grupos del mundo.

Según ISLA, más de 20.000 inversores institucionales participan en el préstamo de valores. Entre ellos se encuentran fondos de pensiones, fondos soberanos, compañías de seguros, UCITS y ETFs.

Al subcontratar el préstamo de valores a gestores de activos con experiencia e infraestructura, incluso los inversores más pequeños pueden participar en el préstamo de valores. Una vez implantado un programa, el gestor de activos se encarga de todos los aspectos operativos y de información, sin sobrecargar los escasos recursos adicionales del prestamista. El gestor de activos también puede apoyar la configuración inicial, incluida la documentación legal, y garantizar que el programa incorpore elementos ASG.

Columna de Martin Aasly y Xavier Bouthors, gestores de carteras de NN Investment Partners

El tercer trimestre del 2022 ha seguido mostrando dudas sobre la situación macroeconómica. ¿Cuál es la foto actual? Chuck Royce, gestor de fondos de Franklin Templeton expone que vimos un “trimestre extraño e interesante”. Desde principios de julio hasta ese máximo de mediados de agosto, el índice Russell 2000 ganó más del 18%. Cuando cayó, las empresas de pequeña capitalización perdieron un 17,5% desde el máximo de mediados de agosto hasta finales de septiembre.

“Inicialmente, teníamos la esperanza de que el repunte pudiera durar, pero a lo largo de los años hemos aprendido que los repuntes fallidos, incluso aquellos con rendimientos de dos dígitos, suelen ser típicos durante los mercados bajistas más prolongados”, apunta el experto.

Francis Gannon, CO-CIO de Franklin Templeton asegura que antes de que el repunte llegara a su punto máximo, se comenzó a sospechar que podría no tener poder de permanencia. “Empezamos a analizar sus factores subyacentes y descubrimos que estaba siendo impulsado principalmente por nombres de cobertura corta y de menor calidad, que empujaban los múltiplos al alza tanto para los índices de pequeña como de gran capitalización”, dice.

“También descubrimos que las empresas con ganancias negativas aumentaron un 30,4% desde el mínimo de mediados de junio hasta el 15/8/22, superando con creces el índice general”, apunta. Si bien no sería extraño que las empresas de baja calidad lideren la etapa inicial de una recuperación del mercado, este rebote les pareció más como un rebote fallido de aquellas acciones que lideraron durante la caída durante la primera mitad del año. “Desde esta perspectiva, la caída posterior no fue muy sorprendente”, indica.

Es más, Royce ahonda en que los nombres de crecimiento de pequeña capitalización han sido realmente golpeados en los últimos dos años. Antes del tercer trimestre, el Russell 2000 Value había superado al Russell 2000 Growth durante siete trimestres consecutivos, por lo que un repunte en contra de la tendencia durante un trimestre no es tan inesperado.

Los aprendizajes de los altibajos

Cuando observa un movimiento y reversiones tan extremos en un período breve como un solo trimestre, está claro que los fundamentos de la empresa no están impulsando los rendimientos. Los factores macro (inflación, aumento de las tasas de interés, temores de recesión) han estado en la mente de los inversores y hasta ahora han dictado la dirección de los precios de las acciones.

“Hasta que haya más claridad, creo que es justo decir que los mercados de capital seguirán siendo bastante volátiles”, cuenta Gannon. “Sin embargo, es posible que no requiera una noticia positiva sustancial”, explica.

Los aumentos de tipos

Según la experiencia de Royce, es la tasa de cambio la que afecta los precios de las acciones mucho más que los tipos en sí. “Los tipos han aumentado a un ritmo notablemente rápido en lo que va del año, y eso es lo que ha contribuido al mercado bajista en curso”, describe. El bono del Tesoro a 10 años estaba en 1,52% a finales de 2021 y se ha más que duplicado desde entonces, terminando septiembre en 3,83%.

Históricamente, esa no es una tasa particularmente alta, pero representa un aumento de más del 150% en nueve meses, lo que seguramente sacudirá los mercados. Para muchos inversores, esto era algo que nunca habían visto. Ciertamente no se parece a nada que hayamos visto desde la crisis financiera de 2007-08.

Para Gannon el ritmo dramático de las subidas de tipos y la postura decididamente más agresiva de la Reserva Federal (Fed) han sido los acontecimientos más importantes para los inversores en los últimos meses. “Hemos tenido tres aumentos de tipos de 75 puntos básicos, incluida la reunión de junio de la Fed, y la Fed ha dicho que tiene la intención de seguir aumentando las tasas hasta que el nivel de fondos de la Fed alcance el 4,6 % en 2023”, concreta.

Eso supone una reversión completa de casi 12 años de casi cero tipos de interés y amplia liquidez. El resultado es que todos los activos están siendo recalificados. “Creo que el hecho de que los tipos globales también estén aumentando en la mayoría de los países desarrollados está contribuyendo a la cautelosa perspectiva a corto plazo”, indica.

Inflación o recesión

Gannon señala que están más preocupados por una recesión, aunque obviamente la inflación también es una preocupación. “Sin duda, el debate sobre la recesión y la inflación máxima continúa, y los datos aún son mixtos”, destaca.

El Instituto de Gestión de Abastecimiento (ISM), por ejemplo, informó que la fabricación cayó al 50,9% en septiembre, lo que indica el crecimiento más lento de la actividad de las fábricas desde las contracciones provocadas por el COVID-19 en 2020, pero aún en modo de expansión. El mercado laboral, aunque muestra algunos signos de enfriamiento, sigue siendo mucho más fuerte que durante cualquier recesión anterior. “Entonces, si bien es innegable que la economía de Estados Unidos se está desacelerando, todavía hay suficientes puntos de datos positivos para mantener la imagen poco clara”, cuenta.

Las estrategias centradas en dividendos han ganado atractivo ante un entorno de mercado volátil y marcado por la alta inflación. Según los gestores de BNY Mellon IM, los dividendos ofrecen una buena protección contra la inflación, además de ayudar a diversificar las fuentes de rentabilidad de las carteras. Una idea de inversión a tener en cuenta, si recordamos el escenario macro del que partimos y al que caminamos.

En opinión de Lale Akoner, senior Market Strategist de BNY Mellon Investment Management, los bancos centrales y su acción para frenar la inflación son el mayor factor que están moviendo el mercado. “Considero que la inflación ha llegado a su pico en Estados Unidos, y, por tanto, también lo ha hecho el tapering de la Fed, mientras que en Europa esto aún no ha ocurrido, aunque llegará con posterioridad. Mientras, veremos como los tipos de interés siguen subiendo hasta que lleguen a una fase de estabilización”, señala.

Por ello, y de cara a la inversión, considera fundamental entender hasta dónde y en qué punto los bancos centrales dejarán los tipos de interés. El motivo es sencillo: esto nos llevará hacia un nuevo régimen de tipos de interés e inflación más altos. “Es probable que las acciones de dividendos y valoraciones atractivas sean menos vulnerables a la inflación, debido a la estrecha correlación entre la inflación y el aumento de los pagos de los dividendos”, afirma.

En este contexto, Jon Bell, Head of Equity Income en Newton, parte de BNY Mellon IM, sostiene que los inversores de renta variable tienen que diversificar sus carteras y una forma de hacerlo es incluyendo estrategias de dividendos, que son menos volátiles que el retorno de capital. Eso sí, advierte de que habrá que abordar estas estrategias buscando calidad y siendo selectivos. “Ha llegado el momento de hacer algo diferente con el asset allocation en renta variable”, matiza.

Según la experiencia de la gestora, una estrategia de dividendos tiene más probabilidad de impulsar la rentabilidad total en un entorno más reacio a asumir riesgos. “Los dividendos son importantes porque fomentan una férrea disciplina de capital por parte de la dirección de las compañías y, por tanto, a la generación de flujo de caja y al aumento de los beneficios; además son empresas que no destruyen valor. Esto nos lleva a veces a invertir en empresas que son aparentemente aburridas y tienen retornos aburridos, pero la realidad es que se convierten en una buena fuente de rendimiento para las carteras”, afirma.

Es más, Bell argumenta que el propio entorno macro al que vamos favorecerá los dividendos, ya que a medida que los bancos centrales comienzan a reducir gradualmente sus programas de compra de deuda y a subir sus tipos de interés, las acciones de reparto con menores valoraciones serán probablemente menos vulnerables a la inflación. Los dividendos globales repuntaron hasta los niveles prepandemia en 2021, y en Newton anticipan un crecimiento continuado de las distribuciones en 2022, si bien a menor ritmo que el año previo. “Los dividendos se están recuperando y ofrecen un diferencial atractivo respecto a las TIR de activos de renta fija como la deuda soberana, el crédito y los bonos high yield, y nos anima mucho la evolución superior mostrada por las acciones de reparto desde comienzos de diciembre”, afirma el equipo.

Para Bell, una de las claves para aprovechar y acertar en estas estrategias de dividendos es no caer en una trampa de valor, por lo que considera apropiado apostar por la gestión activa. Según explica, las acciones con dividendo parecen baratas comparadas con el mercado en general y con las acciones growth, pese al fuerte repunte de los dividendos visto en 2021. Para Bell, unas valoraciones elevadas y expectativas de beneficio más normalizadas deberían llevar a los inversores a concentrarse nuevamente en el dividendo.

En este contexto, el equipo de Newton cree que un mayor porcentaje de la rentabilidad total podría proceder de los dividendos en 2022; una visión que ha reflejado en sus fondos BNY Mellon Global Equity Income y BNY Mellon U.S. Equity Income Fund. El primero de ellos, tiene como objetivo generar distribuciones anuales y lograr el crecimiento del capital a largo plazo, invirtiendo predominantemente en valores de renta variable y relacionados con la renta variable mundial; mientras que el segundo, persigue maximizar el rendimiento total de los ingresos y el crecimiento del capital pero centrándose en la renta variable estadounidense.

Según Bell, en estas estrategias de dividendos las disciplina de inversión es fundamental. “Es importante tener un proceso muy disciplinado, en cuanto a las empresas en que invertimos y la valoración a la que compramos y vendemos. Para buscar diversificación, dividimos el universo de inversión en temáticas que recogen cambios estructurales claves y aceleradores del cambio, y que además están empujando el mercado; como por ejemplo, tecnología, energía o demografía. Además, conjugamos estas tendencias de mercado con un enfoque ESG”, concluye Bell.

Ibercaja ha lanzado el fondo Ibercaja España-Italia 2024 FI, perteneciente a la gama de productos con objetivo de rentabilidad no garantizado. Tras la acogida que obtuvo la semana pasada el fondo Ibercaja España-Italia 2023, recibiendo más de 100 millones de euros de aportaciones en tan sólo 6 días, la entidad ha decidido ampliar la oferta de estos productos de renta fija que invierten exclusivamente en deuda pública española e italiana.

En un entorno volátil, incierto, complejo y repleto de incertidumbres, Ibercaja, a través de su gestora, trata de buscar las soluciones que resulten más sencillas, así como intentar que garanticen la máxima seguridad posible y que sean de duraciones cortas. “Después de mucho tiempo, se puede invertir en deuda pública a corto plazo (hasta 2 años) y aspirar a rentabilidades muy atractivas, próximas al 2% TAE”, señala Cristina Gavin, responsable de renta fija de la gestora.

En un contexto en el que las curvas de deuda se han positivizado y no registran demasiada pendiente (los tramos cortos cotizan a rentabilidades similares a los largos), el banco apuesta por los tramos cortos con el objetivo de obtener buenas rentabilidades minimizando los riesgos asumidos, dada la menor sensibilidad a movimientos de tipos que presentan.

Según los criterios MiFID, ambos fondos presentan un perfil de riesgo categorizado como bajo, de nivel 2 en una escala del 1 al 7, y van dirigidos a un tipo de cliente muy conservador que, apuesta por soluciones sencillas, de máxima seguridad a corto-medio plazo y con rentabilidades predecibles.

El vencimiento del fondo Ibercaja España-Italia 2024 tendrá lugar el 14 de diciembre de 2024, mientras que el del fondo Ibercaja España-Italia 2023 será el 31 de diciembre de 2023. La comercialización de ambos productos finalizará en enero de 2023.

Con una inflación en la zona euro del 10%, le toca de nuevo al Banco Central Europeo (BCE) mover ficha en su reunión de este jueves. Desde su última reunión en septiembre, poco ha cambiado en el contexto: la inflación sigue aumentando, la crisis energética persiste y las tensiones geopolíticas también. Por ahora, los expertos y el mercado dan por segura una subida de tipos de interés del 0,75% BCE en su reunión de este jueves.

Por ejemplo, los analistas de Nomura prevén que en la próxima reunión del mes de octubre el BCE eleve los tres tipos de interés clave en 75 puntos básicos (pb), llevando el tipo de interés de la facilidad de depósito al 1,50%. Y pronostican que a eso le seguirá una nueva subida de 75 pb en diciembre. De cara a 2023, cambian su previsión y estiman que el BCE subirá los tipos en 50 pb puntos básicos en febrero, frente a los 25 pb que habían pronosticado inicialmente.

“Esperamos que el BCE vaya más lejos en sus subidas en febrero de 2023 con el objetivo de reducir la inflación subyacente y consideramos probable que suba los tipos 25 puntos básicos en cada una de las reuniones de marzo, mayo y junio de 2023, llevando el tipo de interés de la facilidad de depósito al 3,50%”, matizan.

Sin embargo, según Frederick Ducrozet, director de análisis macroeconómico de Pictet WM, los más agresivos han argumentado que 1% sería ir demasiado lejos, pero que menos de 0,75% destruiría su credibilidad. “Parece haber fuerte consenso respecto a otra subida de 0,5% en diciembre, para llegar al 2% a fin de año, nivel que el economista jefe Philip Lane describe como rango superior de estimaciones del tipo de interés neutral (nivel no estimulante ni restrictivo para la actividad económica), aunque algunos super halcones respaldan el 3% que descuenta el mercado”, explica Ducrozet.

Mabrouk Chetouane, jefe de Estrategia Global de Mercados de Natixis Investment Managers, es de lo que piensa que en esta reunión se subirán 75 puntos básicos, pero cree que el BCE va a tener que aumentar su tasa de refinanciamiento a 3% a finales de año ya que un nivel más bajo es creíble ante la dinámica inflacionaria actual. “Las presiones inflacionarias se están ampliando en todas las economías de Europa y las expectativas de precios más elevados han ganado más injerencia en los procesos de toma de decisiones de los agentes económicos. Si bien el escenario macroeconómico altamente volátil justifica el enfoque de reunión por reunión del banco central, el BCE deberá aclarar esta hoja de ruta. Hacia el año 2023, el BCE deberá elegir entre preservar la estabilidad financiera y combatir a la inflación en un contexto de riesgo elevado, particularmente en términos de crecimiento económico. El ejercicio promete ser algo delicado”, argumenta.

Según resume Konstantin Veit, gestor de carteras en PIMCO, el mercado prevé una subida de tipos de 140 puntos básicos a finales de este año y otros 100 puntos básicos durante el primer semestre del año que viene. “Sigue existiendo una gran incertidumbre en cuanto al tipo de interés neutral para la zona euro, pero todo lo que esté entre el 1,25% y el 2% en términos nominales parece plausible. Por lo tanto, los precios actuales del mercado sugieren un territorio algo restrictivo para el BCE, con un tipo de interés máximo del 3,15% a mediados del próximo año”, aclara Veit.

En su opinión, el tipo de interés final fijado por el mercado parece razonable teniendo en cuenta la información actual, “la gran incertidumbre en torno a la dinámica de la inflación y en relación con otras jurisdicciones de mercados desarrollados importantes, como el Reino Unido o los Estados Unidos”, advierte. Veit considera que se dejará claro que una configuración neutral de la política podría no ser apropiada en todas las condiciones, “especialmente si se enfrenta a una alta inflación puntual que amenace con desanclar las expectativas de inflación a medio plazo o si el impacto de la guerra y la pandemia sobre la capacidad productiva de la economía resulta ser mayor y más duradero de lo esperado”.

¿En un aprieto?

En opinión de Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, la situación del BCE es cada vez más incómoda, con vientos en contra que dificultan su tarea. “El cumplimiento de su mandato le obliga a subir los tipos tanto como sea necesario para llevar la inflación a una senda compatible con su objetivo de estabilidad de precios. Pero la combinación de políticas en la zona del euro apenas ayuda: los planes gubernamentales de apoyo al poder adquisitivo y a la demanda están fomentando el aumento de los precios”, argumenta.

Sin duda, la institución monetaria es consciente de la alta probabilidad de tiene la economía comunitaria de entrar en recesión, sobre todo ante el actual shock energético, lo que pone al BCE en una situación complicada con respecto a su ciclo de subida de tipos, según Lale Akoner, estratega de mercado sénior en BNY Mellon Investment Management. “Con la subida de esta semana y otra prevista en diciembre, el BCE se está dando margen para hacer una pausa a principios de 2023, cuando los efectos a largo plazo de la crisis del gas y el petróleo rusos serán más evidentes, sobre todo si el Viejo Continente sufre un invierno particularmente frío y se resiente por una aplicación deficiente de los topes al precio de la energía minorista que fomente la demanda de energía e intervenciones fiscales poco acertadas que no logren afianzar la confianza de los inversores en los países periféricos de la eurozona”.

En opinión de Gilles Moëc, economista jefe en AXA Investment Managers,el BCE se ha puesto en una posición un poco delicada al argumentar que está tomando decisiones «reunión por reunión», mientras que en la práctica da fuertes indicaciones sobre los próximos pasos. Considera que hay dos fuerzas que están alimentando la actitud agresiva del BCE: la política fiscal y la estila de la Fed.

“La decisión de Berlín de desencadenar otro estímulo significativo para proteger su economía contra el coste persistentemente alto de la energía, si bien puede frenar la inflación en los próximos meses, también puede convencer al BCE de que debe hacer más de su parte para reducir la demanda. En segundo lugar, creemos que la “atracción gravitacional” de la Fed sigue ejerciendo una influencia significativa sobre el BCE, ante el riesgo de permitir otra depreciación del euro, ahora que ha quedado claro que Estados Unidos no está dispuesto a tratar de frenar el dólar”, argumenta.

Los otros mensajes de la reunión

Además, según Martin Wolburg, economista senior en Generali Investments, la presidenta Lagarde aprovechará la reunión para dejar claro que se avecinan nuevas subidas de tipos y dar más pistas sobre su hoja de ruta. “Con el tipo de depósito en el 1,5%, se alcanzará el llamado rango de política neutral, entre el 1% y el 2%. Esperamos que haya indicios de que la reducción de los balances y el desmantelamiento de las compras realizadas en el marco del Programa de Adquisición de Activos también entren en juego. Además, dado que la inflación probablemente haya alcanzado su punto máximo (septiembre/octubre) y que la zona del euro ya se encuentra en recesión, la justificación de nuevas subidas a gran escala pierde algo de sustento. En definitiva, el BCE volverá a hacer hincapié en la dependencia de los datos, al tiempo que mantendrá el modo de endurecimiento. En diciembre, cuando actualice sus proyecciones macroeconómicas, hará una evaluación más exhaustiva de la política económica”, afirma Wolburg.

Más allá de la subida que se anuncie, Dixmier considera que en la reunión de mañana será interesante escuchar a la presidenta del BCE, Christine Lagarde, sobre la reducción del balance del banco central. “De hecho, la reunión de los gobernadores debería darles la oportunidad de empezar a discutir el endurecimiento cuantitativo (Quantitative Tightening – QT). Se espera que Christine Lagarde reafirme que el QT no comenzará hasta el final del ciclo de subidas de tipos, sin dar detalles sobre el calendario. Este enfoque no es consensuado, ya que el presidente del Bundersbank, Joachim Nagel, ya ha expresado su deseo de reducir el balance cuanto antes. Esto es algo que los mercados lo observarán con interés”, añade.

En este sentido, Kevin Thozet, miembro del comité de inversión de Carmignac, coincide y no ve tan claro cómo el BCE abordará los 8.700.000 millones de euros que componen su balance ni qué dirá al respecto en su reunión de mañana. “Teniendo en cuenta que otros grandes bancos centrales han empezado a vender bonos, y que las directrices del BCE estipulan que el tamaño del balance se abordará mucho después de la primera subida de tipos, la lógica dictaría que el BCE debería afrontar el primer ajuste cuantitativo de su historia. Sin embargo, dada la violencia de los recientes movimientos en los mercados de tipos de interés y su desconexión con los fundamentos económicos, el uso de este instrumento de política monetaria podría ser más problemático que beneficioso. Por lo tanto, habrá que preparar cuidadosamente su uso”, comenta.

Para Ulrike Kastens, Economist Europe para DWS, para entender la gestión que el BCE puede hacer de su balance es necesario distinguir entre dos cuestiones. Según explica, por un lado, está la cartera de bonos del BCE, cuyo tamaño se mantiene sin cambios gracias a las continuas reinversiones y que “es poco probable que se tome una decisión al respecto en la reunión de octubre, sobre todo teniendo en cuenta la volatilidad del mercado de bonos”. En cambio, argumenta Kastens, es probable que la reunión de octubre se centre en los depósitos de los bancos en el BCE.

“Mientras tanto, alrededor de 4.700 mil millones de euros se encuentran en la facilidad de depósito y generar intereses, lo que proporciona a los bancos unos ingresos por intereses de entre 30.000 y 40.000 millones de euros. Esperamos que el BCE pueda limitar esto ofreciendo condiciones menos generosas en las subastas a largo plazo, lo que podría llevar a un reembolso más rápido en estas subastas a medio plazo. Con todo, el enfoque de la política monetaria sigue siendo el aumento de los tipos de interés como instrumento de dirección más importante para la orientación de la política monetaria. El fin de la reinversión, por otra parte, es probable que se produzca con bastante cautela en 2023”, concluye.

Por último, Peter Goves, analista de renta fija de MFS Investment Management, también ve posible que Lagarde insista en que el BCE responde a los datos con decisiones tomadas reunión por reunión, en lugar de una orientación estricta en cuanto a tiempo o estado. «Además, es muy probable que el BCE ajuste los precios de los TLTRO y que se confirmen las orientaciones relativas al PEPP (programa de compras de emergencia frente a la pandemia) y las reinversiones del APP (programa de compras de activos). Es probable que en la conferencia de prensa se planteen preguntas sobre el endurecimiento cuantitativo (QT) en el futuro», afirma Goves.

Global X ETFs ha anunciado el lanzamiento de dos nuevos productos cotizados (ETPs), el Global X Bitcoin ETP (BT0X) y el Global X Ethereum ETP (ET0X), emitidos por Global X Digital Assets Issuer Limited (Global X). Según explica, se trata de su primer oferta en criptoactivos respaldados físicamente en el mercado suizo. Cotizados en SIX Swiss Exchange, BT0X y ET0X subrayan la confianza a largo plazo de la empresa en el tema de los activos digitales, uniéndose a los productos ya existentes, entre ellos el Global X Blockchain UCITS ETF.

La gestora considera que el espacio de los activos digitales ha pasado de ser una moneda descentralizada a una economía digital. «Bitcoin es un activo de suministro finito con una importante red de usuarios que han llegado a un acuerdo sobre su valor como forma de dinero que no puede ser controlado por una entidad singular. Mientras que la red bitcoin proporcionó un marco para un canal de pago descentralizado, el caso de uso de los activos digitales se ha ampliado para permitir la creación de aplicaciones que aprovechan las ventajas de la tecnología blockchain. Ethereum es un ecosistema de blockchain con utilidad en una amplia gama de aplicaciones que incluyen transacciones, contratos inteligentes y NFTs», argumenta.

Según Rob Oliver, Head of Business Development de Global X ETFs, los criptoactivos ofrecen una vía para invertir en el potencial de una infraestructura sin permisos, descentralizada y transparente. «Respaldadas por la tecnología blockchain, las criptomonedas pueden escalar, revolucionar y mejorar sectores tradicionales dentro de nuestro panorama económico, político y sociocultural. Por eso hemos continuado materializando su filosofía de esforzarse por ofrecer a los inversores algo más allá de lo ordinario, lo que se refleja en la decisión de la empresa de lanzar su primera oferta de criptomonedas en el mercado suizo. Estamos encantados de ofrecer a los inversores suizos acceso a bitcoin y ethereum en la envoltura de productos cotizados seguros y regulados a través de BT0X y ET0X, respectivamente», ha señalado.

Estos dos nuevos ETPs, cada uno con una comisión de intermediación del 0,65%, son productos cotizados con respaldo físico que buscan capturar el potencial de crecimiento a largo plazo de bitcoin y ethereum, respectivamente. Estos productos proporcionan un acceso rentable a Bitcoin y Ethereum, con la relativa transparencia y seguridad de los títulos de deuda que se negocian en una bolsa de valores regulada. Coinbase Custody International Ltd. opera como custodio seguro de criptodivisas para las garantías de BT0X y ET0X.

«Compartimos la visión de Global X para crear más oportunidades de inversión transparente en infraestructura descentralizada, y estamos emocionados de trabajar con ellos como el custodio seguro de criptodivisas para dar vida a BT0X y ET0X», ha añadido Brett Tejpaul, jefe de Coinbase Institucional.

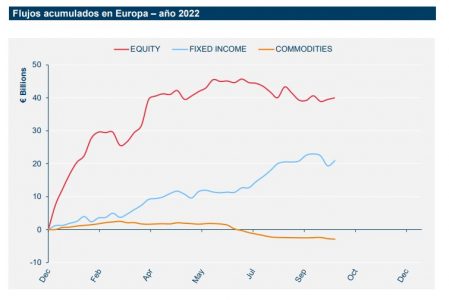

En septiembre, los inversores destinaron 34.400 millones de euros a ETFs globales. Según destacan desde Amundi, aunque la tendencia sigue siendo positiva, los flujos fueron menores que durante el verano, cuando los inversores asignaron 44.100 millones de euros y 46.600 millones de euros en julio y agosto, respectivamente.

Los datos de la gestora muestran que la mayor parte (24.300 millones de euros) de los flujos de entrada procedió de EE.UU., seguido por el mercado asiático de ETFs, con 11.400 millones. En cambio, el mercado europeo de ETFs UCITS experimentó flujos negativos de 1.400 millones de euros. “Al contrario que la tendencia del verano, la renta variable fue la clase de activo más popular, con 29.600 millones de euros. El mercado de ETFs de EE.UU. (17.300 millones de euros) y el mercado de ETFs de Asia (12.100 millones de euros) respaldaron la renta variable, pero en Europa los inversores sólo asignaron 182 millones de euros”, indican en su informe mensual de flujos.

Por su parte, la demanda global de ETFs de renta fija fue positiva, con 9.500 millones de euros de entradas: los bonos soberanos sumaron 16.100 millones de euros, mientras que la deuda corporativa perdió 4.500 millones de euros. En concreto, el mercado estadounidense de ETFs captó 11.500 millones de euros para esta clase de activos, mientras que del mercado europeo de ETFs UCITS y el mercado asiático de ETFs se retiraron 1.300 millones de euros y 715 millones de euros, respectivamente.

Por último, y a nivel global, los datos de Amundi muestran que las commodities siguieron registrando salidas, ya que los inversores reembolsaron otros 4.800 millones de euros de esta clase de activos.

Mercado europeo

Respecto a los flujos europeos, en renta variable la asignación se mantuvo estable en 182 millones de euros en septiembre. Por un lado, los ETFs ESG supusieron la parte positiva en un mes aburrido para los ETFs UCITS de renta variable europea, captando 2.700 millones de euros, con los índices de Estados Unidos y los globales sumando 1.500 millones de euros y 925 millones de euros, respectivamente. Según explican desde Amundi, “esto permitió continuar con la tendencia observada durante el verano, en la que las asignaciones a las estrategias ESG aumentaron tras un comienzo de año más lento”.

En cambio, se produjeron reembolsos significativos en las estrategias smart beta con salidas en el value, volatilidad mínima y momentum de 1.300 millones de euros, 1.300 millones de euros y 1.000 millones de euros, respectivamente. “Esto representó una rotación de las estrategias de momentum, volatilidad mínima y value ESG de EE.UU. a productos indexados ESG de EE.UU. más generales”, matizan.

En el caso de la renta fija, los inversores europeos añadieron 697 millones de euros a las estrategias de renta fija ESG, con los ETFs de deuda corporativa de la zona euro y de Estados Unidos captando 466 millones de euros y 196 millones de euros, respectivamente. “Los ETFs de deuda pública perdieron 1.300 millones de euros en septiembre, y los inversores retiraron 1.600 millones de euros de los mercados emergentes y 970 millones de euros de China. Sin embargo, hubo flujos positivos en los bonos soberanos de Estados Unidos y de la eurozona. En Europa, los inversores se decantaron por los bonos a corto plazo, asignando más de 700 millones de euros a estas estrategias, mientras que en EE.UU. utilizaron la granularidad que ofrecen los ETFs para asignar un total de 1.300 millones de euros a bonos estadounidenses a corto, medio y largo plazo”, recoge la gestora en su informe mensual de septiembre.

En opinión de Amundi, “los inversores parecen estar ajustando la duración de sus carteras de bonos en función de sus objetivos y visiones”. En este sentido, explican que los inversores retiraron 559 millones de euros de ETFs de bonos corporativos, con salidas de 316 millones de euros en los bonos corporativos de Estados Unidos y 299 millones de euros de los bonos garantizados de la zona euro. Además, se retiraron 199 millones de euros de high yield de Estados Unidos y 112 millones de euros de high yield de la zona euro, “lo que indica un menor apetito por el riesgo”, matizan.

Es evidente para todos a estas alturas que hemos entrado en un nuevo ciclo para los mercados financieros y la economía mundial, difícil de resolver tan rápidamente como en el pasado. El lado positivo es que hay mucha liquidez sin invertir y con este nuevo escenario las tasas de ahorro crecerán y los mercados ofrecerán nuevas oportunidades a los inversores.

Estamos ante una prueba crucial para los equipos de inversión y su capacidad de adaptación y de generar valor para sus inversores con una inflación elevada, políticas monetarias restrictivas con subida de tipos de interés, una recesión que se avecina en los próximos meses y una guerra que está lejos de resolverse.

Este nuevo ciclo reiniciará el impulso de las tendencias estructurales que han caracterizado al sector durante los últimos años. La presión sobre los ingresos y los márgenes de beneficios será la más alta desde la crisis financiera mundial, debido a la debilidad de las estrategias de renta variable y de renta fija y a un entorno sin riesgo en el que, esta vez, los inversores han abandonado el mercado con reembolsos importantes tanto en soluciones activas como pasivas.

Con esta presión del mercado, ventas y distribución sigue siendo lo más complicado para un sector que ya no puede beneficiarse de los vientos de cola como resultado de la revalorización de los activos bajo gestión. La competencia sigue siendo contundente y la calidad del rendimiento es fundamental para retener los activos y los inversores. El entorno actual será especialmente favorable para el modelo de subasesoramiento, no sólo en términos de coste, sino también de rendimiento y acceso al talento, adaptándose rápidamente a las nuevas condiciones del mercado mediante la diversificación o el cambio a diferentes estrategias y procesos de inversión.

Los datos recientes refuerzan aún más nuestra opinión. Según el último informe de InstiHub Analytics, los activos de los fondos subasesorados en Europa van a registrar una tasa de crecimiento anualizado del 10,4% y alcanzarán los 3,2 billones de euros en 2030. Creemos que esta tendencia creciente puede conducir a productos más eficientes en general, ofreciendo a los gestores y distribuidores de activos un negocio más sostenible a través de los diferentes ciclos del mercado. Por todo ello, confiamos en que los activos bajo subasesoramiento seguirán creciendo, principalmente debido a un mayor enfoque en la compresión de las comisiones y a la necesidad de los patrocinadores de externalizar estrategias de inversión específicas a los mejores especialistas que puedan navegar por las peores y únicas condiciones del mercado. De este modo, los gestores de activos pueden mantener mejores márgenes al tiempo que asumen más responsabilidad sobre las estrategias de inversión, ya que les permite cambiar de gestor de fondos si los resultados no cumplen las expectativas.

Con la vista puesta aún en el futuro, creemos que todas estas presiones actuales conducirán a una mayor consolidación en el sector. Pero estas fusiones y adquisiciones también darán lugar a que las personas y los equipos que no se sientan cómodos con la nueva estructura en la que se encuentran pasen a crear su propio negocio. En otras palabras, esperamos ver nuevos gestores de activos de boutiques, encontrando su espacio a pesar del panorama competitivo de distribución debido a su propensión a superar el mercado, principalmente debido a una alineación de intereses.

Todo esto pone de manifiesto que, la distribución, que hasta hace poco no siempre ha figurado como lo más importante en el contexto del futuro de la gestión de activos, se convertirá rápidamente en un tema esencial que estará en la mente de todas las empresas del sector. Mientras que las que no sean capaces de adaptarse se quedarán atrás, las que estén dispuestas a evolucionar e innovar tendrán más posibilidades de sobrevivir.

Tribuna elaborada por Furio Pietribiasi, CEO de Mediolanum International Funds Limited.