El universo fintech continúa su crecimiento. Con el foco puesto en impulsar el acceso a la inversión de los mercados privados, nace PM Alpha. La nueva firma tecnológica ha lanzado una plataforma digital online para dar servicio a la industria global de gestión patrimonial a la hora de invertir en mercados privados.

Según explican desde la firma, “PM Alpha tiene como objetivo popularizar la inversión en mercados privados a una base de inversión más amplia, permitiendo un mejor acceso de los gestores de patrimonio a los mejores gestores de mercados privados”. En este sentido, la empresa está construyendo una comunidad digital de gestores de patrimonio, gestores de activos y gestores de fondos de mercados privados para ofrecerles una plataforma compuesta por una gama completa de soluciones de inversión privada exclusivas, adaptadas y seleccionadas para su distribución a los inversores subyacentes.

La compañía destaca que su propuesta de “sencilla solución de ventanilla única» proporcionará a los clientes acceso a los productos adecuados en el momento oportuno, “al tiempo que contribuirá a superar el problema de que los gestores de patrimonio tengan que pagar comisiones muy elevadas, depender de un engorroso papeleo y verse acobardados por unos elevados mínimos de inversión para acceder a los productos que necesitan sus clientes”.

Tom Douie, fundador y consejero delegado de PM Alpha, ha destacado: “Nuestro objetivo es revolucionar las inversiones en mercados privados porque creemos firmemente que un amplio acceso a estos mercados es crucial para ofrecer una gama más amplia de clases de activos que sirvan mejor a las necesidades a largo plazo de los inversores particulares. Creemos que en la actual coyuntura económica los gestores de patrimonios necesitan tener un conjunto de herramientas más amplio para ofrecer mejores soluciones a largo plazo a sus clientes y eso es lo que pretendemos ayudarles a conseguir”.

El equipo fundador de PM Alpha cuenta con un dilatada experiencia en la banca privada y la distribución de gestión de activos para diseñar y ofrecer soluciones dedicadas a los mercados privados en el sector de la gestión de patrimonios. En este sentido, a Tom Douie, cuya experiencia ha abarcado desde Morgan Stanley y Neuberger Berman hasta el cargo de director global de distribución en Muzinich & Co., se le unen el ex jefe de inversiones de capital privado de Citi Private Bank EMEA, Alexis Weber; la ex jefa de ventas de inversiones alternativas de Citi Private Bank EMEA, Melyan Guerrero, y la ex jefa de diligencia operativa de Citi Private Bank EMEA, Chloe Mercer. Juntos han prestado servicio a algunos de los principales inversores institucionales, gestores de activos y patrimonios y family offices del mundo durante más de 20 años.

Spectrum Markets, el centro de negociación paneuropeo de derivados titulizados, ha publicado sus datos de sentimiento del SERIX para los inversores minoristas europeos correspondientes al mes de agosto, revelando un fuerte respaldo a la libra esterlina. El valor del SERIX indica el sentimiento de los inversores minoristas, con un número superior a 100 que indica un sentimiento alcista, y un número inferior a 100 que indica un sentimiento bajista.

Según explican, esto se puede ver en comparación con el dólar estadounidense, aunque es incluso más fuerte este respaldo frente al euro, donde el par de divisas euro/libra alcanzó un mínimo histórico de 54 puntos desde la introducción de los datos de sentimiento SERIX en 2019.

En su opinión, el fuerte sentimiento que hubo sobre la libra en agosto podría haber sorprendido a algunos, ya que ha sufrido los efectos de varias noticias macroeconómicas negativas recientes. Entre ellas, destacan, el hecho de que el Reino Unido haya alcanzado el nivel de inflación más alto en más de 40 años, los precios de consumo más altos de la historia y las huelgas que se están llevando a cabo en numerosos sectores, ya que los empleados exigen mayores aumentos salariales para seguir el ritmo de la inflación.

“Hay dos posibles acontecimientos que podrían haber contribuido a un sentimiento más bien optimista hacia la libra. Uno es el enfoque decisivo adoptado por el Banco de Inglaterra, que actualmente está luchando contra la inflación con subidas de los tipos de interés y ha subido su tipo clave en varias ocasiones, la última hasta el 1,75%. La otra razón podría tener una motivación más política», explica Michael Hall, jefe de distribución de Spectrum Markets.

De cara a principios de septiembre, Hall indica que los inversores podrían haber estado valorando que con la dimisión de Johnson, una parte de la incertidumbre se desvanece en el mercado. “Es posible que muchos inversores minoristas europeos hayan percibido la administración de Johnson como plagada de escándalos y errática, y esperen que las caras nuevas en el gobierno contribuyan a un programa económico más pragmático y exitoso, que acabe dando lugar a una moneda más estable”, añade.

En medio de una crisis global y uno de los bear markets más mediáticos de la historia cripto, un evento sobre NFTs realizado en una de las ciudades más caras del mundo, logró casi triplicar el número de asistentes en comparación a la edición anterior en 2021. Estamos hablando de NFT.NYC, el evento que New York Times definió como el Woodstock de cripto. La edición de este año fue quizás la más grande en el circuito cada vez mayor de eventos de NFTs y llegó en un momento crítico no solo para el criptomercado.

Desde que alcanzó su punto máximo en enero de 2022, el mercado de criptomonedas ha experimentado una rápida caída que algunos expertos describen como un colapso. Sin embargo, en junio la comunidad cripto puso el pecho a las balas y se mantuvo optimista a pesar de los detractores que repetían «te lo dije». NFT.NYC 2022 pasó de ser un evento de tres días a uno que duró una semana y logró una asistencia de más de 16.000 personas, frente a las 5.500 de noviembre de 2021.

2021 vs 2022

Durante 2020 pudimos percibir un crecimiento significativo, pero la industria de los NFTs entró en una nueva era durante el 2021 y los pasos agigantados se dieron con un poco de desbalance. El volumen de intercambio, el precio promedio y el tamaño del mercado aumentó de forma dramática. Mientras que la cantidad de Smart Contracts activos creció de forma más modesta. En resumen, a medida que la demanda aumentaba, la capacidad de abastecimiento luchaba para seguir el ritmo. Esto tuvo dos grandes consecuencias, por un lado se dio un crecimiento agudo de los precios y por otro proliferaron muchos proyectos de “ganancias rápidas” con bajo valor agregado.

Finalizado el segundo trimestre del tormentoso 2022, la mayoría de las métricas del mercado cripto cayeron estrepitosamente, siguiendo las tendencias de la economía global. La resistencia de los cripto proyectos fue puesta a prueba. Las colecciones y el arte NFT perdieron momentum. Los portfolios se congelaron y la cantidad de vendedores y compradores se redujo a la mitad en comparación a los números del cierre del 2021.

noviembre 2021

junio 2022

NFT.NYC

Asistentes

+5.500

+16.000

Oradores

+550

+1.500

Patrocinadores

135

+300

Locaciones

5

6

Días de contenido

3

7

Eventos Satélites

+100

+450

MERCADO NFT*

Vendedores

1.197.796

579.513

Compradores

2.301.544

1.172.235

Total de wallets activas

2.574.302

1.247.083

Promedio de días de ownership

48

47.9

Valor ETH en 1er día de evento

4.585

1.124

* Métricas obtenidas de los informes de cuarto de año de 2021 y 2022 de NonFungible.

Mercado vs comunidad

A pesar de todo, el mercado bajista no se vio representado y en junio las calles de Manhattan, que recibía por cuarta vez a NFT.NYC, se llenaron de cripto curiosos, entusiastas y optimistas. Este fenómeno cripto que se apoderó de New York ya era difícil de describir en el 2021. La primera edición se realizó en 2019 con unas cientos de personas y dos años después, a pesar del contexto pandémico, la audiencia creció a 5.500, las entradas se agotaron, los organizadores se vieron obligados a agregar locaciones y escenarios, porque había casi tantas historias para contar cómo interesados en escuchar. Tanta gente se quedó afuera que durante la fecha del evento principal se organizaron más de 135 eventos satélites.

El evento fue un éxito jamás imaginado que reunió a los perfiles más diversos, incluso para una ciudad como Manhattan. Inversores de traje y corbata, artistas bohemios, geeks tecnológicos, variedad infinita de diseñadores, hasta los programadores más ermitaños. Entre el entusiasmo colectivo volaban curriculums, tarjetas personales, códigos QR con NFTs gratis y ofertas laborales de todo tipo y color. Las charlas en los pasillos eran tan interesantes como las charlas en los escenarios y caminar por las calles de Times Square con el badge del evento colgando del cuello era motivo de orgullo. Pero claro, era noviembre de 2021, la explosiva era dorada de los NFTs acababa de comenzar.

El evento tuvo tanto eco que para diciembre ya se había anunciado la fecha de la próxima edición. En enero de este año, punto más alto de la historia del cripto mercado, las entradas se vendían como pan caliente. Esta vez nadie quería correr el riesgo de quedarse afuera. Pero enero terminó, el año empezó a avanzar y el mercado empezó a caer, el mundo comenzó a atravesar muchas crisis a la vez y hasta lo que creíamos como instituciones estables empezaron a tambalear. El cripto mercado se vio por primera vez en una caída mediática masificada y se podían leer noticias sobre la desvalorización del bitcoin en todos lados, los cripto haters cantaban victoria.

Llegó junio y con él la fecha de la cuarta edición de NFT.NYC. La incertidumbre sobre cómo iba a ser la semana más anticipada en la comunidad cripto era enorme, no solo por la caída del mercado. Los precios de pasaje en avión se dispararon y la inflación en Estados Unidos convirtió a Manhattan en una ciudad más cara de lo que ya era. En Discord y Telegram los asistentes pedían sugerencias de hospedaje accesible, algunos consideraban la posibilidad de vender sus entradas por no poder pagar los pasajes.

Pero el 20 de junio, cuando se abrieron las puertas para obtener las acreditaciones del evento, se registraron más de 16.000 personas. Las ya sobrepobladas calles de Times Square se vieron puestas a prueba cuando todos los asistentes se acercaban a admirar las pantallas gigantes invadidas por colecciones de NFTs, publicidades de eventos cripto y proyectos emergentes. Manhattan se vistió de cripto una vez más, y más que nunca.

La ambigüedad de la semana fue en parte provocada por la caída del ether (ETH), el activo subyacente de la mayor parte de la industria NFT, a un valor de 1.000 dólares, que en la edición anterior del evento, había llegado a su all-time-high (ATH) con un valor de 4.812 dólares. “Volvimos a ser pobres, pero seguimos aquí” era el ánimo generalizado y suficiente para seguir festejando entre conferencias, reuniones, fiestas y cenas en abundancia.

Conferencias vs fiestas

A pesar de su éxito, el evento principal no fue lo más destacado, muchos asistentes criticaron la calidad de los oradores, teniendo en cuenta que fueron 1500 expositores, hay grandes chances de errar. El verdadero impacto lo generaron los eventos satélites que se realizaron durante la semana, que se enfocaron en agasajar a la comunidad y se caracterizaron por tener como invitados a grandes celebridades.

Los holders de la colección de profile pictures (PFP) Moonbird fueron testigos del ilusionismo de David Blaine. Los propietarios de Pudgy Penguin y Cool Cats pasaron los días en las instalaciones IRL con abundante merchandising y por las noches disfrutaron de fiestas privadas. La fiesta más grande de la semana fue ApeFest, un festival de cuatro días organizado por Yuga Labs, responsables del Bored Ape Yacht Club, que incluyó actuaciones de Eminem, Snoop Dogg, LCD SoundSystem, Lil Baby y Amy Schumer. The Sandbox organizó dos días de conferencias y fiestas para su comunidad que incluyeron las actuaciones de Steve Aoki y Tiesto. Mientras que Madonna cantó para los holders de la colección de PFPs World of Women.

Pertenencia vs ganancia

2022 sacudió al cripto mercado, muchos proyectos no estuvieron a la altura y se quedaron por el camino dejando pérdidas millonarias como recuerdo. Los bolsillos de la comunidad NFT pueden estar sangrando, pero lo que NFT.NYC demostró es que los principales proyectos siguen en funcionamiento y que el bear market es buena época para construir.

Volumen de busqueda de “Non Fungible Token”. Fuente: Google Trends. Grafica de Quarterly NFT Market Report Q2 · 2022 de NonFungible.

Incluso cuando el entusiasmo general alrededor de los NFTs ha disminuido considerablemente en la primera mitad del 2022, debemos tener en mente que el interés en general continúa siendo mucho más alto de lo que fue un año atrás.

Durante mucho tiempo los fundadores de las colecciones más costosas de NFTs han dicho que lo más importante de esta industria es el arte, la comunidad y el sentimiento de pertenencia. Quizás, irónicamente, la caída del ether llegó para darles la razón, porque cuando los precios caen y se esconden bajo tierra, el sentimiento de pertenecer a una comunidad que representa determinadas ideas, valores y estilos de vida, es lo que motiva a los usuarios a mantener su portfolio intacto (o casi) y es esto lo que sostiene a estas cripto empresas durante la crisis.

Foto cedidaMark Richards, Head of Flexible & Absolute Return en BNP Paribas AM.

BNP Paribas Asset Management (BNPP AM) ha anunciado el nombramiento de Mark Richards para el cargo de Head of Flexible & Absolute Return, dentro de su división de inversión Multi-Asset, Quantitative & Solutions (MAQS). Richards, que se incorporó el pasado 5 de septiembre, trabajará desde la sede de la entidad en Londres y depende de Maya Bhandari, directora global de Multi-Asset.

Según explican desde la gestora, en su nuevo cargo, será responsable de la rentabilidad de los fondos de retorno flexible y absoluto de BNPP AM y de garantizar la alineación de las carteras con las opiniones del Comité de Inversiones. Además, trabajará estrechamente con los demás equipos de MAQS para intercambiar ideas de inversión y contribuirá al desarrollo de la gama más amplia de productos de MAQS a medida que ésta amplía su oferta innovadora.

Richards se incorporó a BNPP AM desde Jupiter Asset Management, donde era un gestor de fondos senior responsable de identificar e implementar temas de inversión clave a través de una gama de estrategias flexibles y multiactivos. Antes de trabajar en Jupiter, ocupó puestos de estratega de compra en JP Morgan Asset Management y PIMCO, y de estratega de venta en Credit Suisse e ING, habiendo comenzado su carrera como economista en Lombard Street Research. Mark es licenciado en Economía Empresarial por la Universidad de Surrey.

“Mark cuenta con más de 20 años de experiencia en economía y mercados financieros, adquirida en instituciones líderes en la venta y la compra, durante los cuales ha generado e implementado con éxito ideas de inversión en una serie de países, sectores, factores y temas. Su incorporación al equipo será muy valiosa a medida que ampliemos nuestras capacidades multiactivas y sigamos ofreciendo rendimientos sostenibles a nuestros inversores en un entorno macroeconómico difícil, y estoy deseando trabajar con él”, ha destacado Maya Bhandari, Directora Global de Multi-Activos en BNP Paribas Asset Management.

Actualmente, el equipo de MAQS gestiona activos por un total de 135.000 millones de euros, incluidos unos 116.000 millones de euros en carteras multiactivos en nombre de clientes institucionales e intermediarios de todo el mundo. Desde la gestora destacan que su gama flexible y de retorno absoluto incluye fondos de retorno total, de retorno objetivo, de volatilidad objetivo, temáticos y de renta.

Pese a verse afectado por diferentes variables, como la inflación y la consiguiente subida de los intereses tipo, el sector inmobiliario continúa posicionado como uno de los más atractivos. De hecho, durante la primera mitad de 2022, alcanzó las 330.997 operaciones de compraventa, tal y como apunta el Instituto Nacional de Estadística (INE).

Según la Encuesta de Población Activa (EPA) del INE, se registraron más de 167.000 trabajadores en el sector durante el primer trimestre del año, aumentando, así, un 70% de la empleabilidad en actividades inmobiliarias en los últimos 10 años. Para mantener su posición en el mercado, uno de los activos principales por el que trabajan de forma diaria cuantos forman el ecosistema inmobiliario es la búsqueda y la retención del talento, de forma que cuenten con personal cualificado que aporte valor tanto al negocio como al sector. De esta manera, se consigue que, gracias a plantillas especializadas, el mercado inmobiliario se profesionalice y quede ajustado a las nuevas demandas y necesidades. Estos son los perfiles más demandados en el sector:

-Agentes inmobiliarios. Están dedicados a la venta de las propiedades, así como al apoyo en todos los trámites requeridos en la transacción. Así, tienen un papel fundamental a la hora de pactar las condiciones con los futuros compradores, enseñándoles los inmuebles y analizando cuáles se ajustan más a sus necesidades.

-Asesores inmobiliarios. Fundamentales para tomar decisiones, los asesores son muy demandados actualmente. Este perfil también cuenta con un amplio conocimiento y son una pieza clave a la hora de embarcarse en operaciones inmobiliarias.

-Expertos en home staging. Con el objetivo de revalorizar el inmueble y conseguir que sea atractivo para los compradores, las agencias demandan expertos en decoración e interiorismo, de forma que aumenten las posibilidades de venta de la propiedad.

-Analistas del mercado. Lograr la máxima eficiencia en las operaciones pasa por previos analistas que tienen en cuenta las tendencias y los cambios en el sector de forma diaria. Mediante diferentes técnicas, y con un previo conocimiento de la evolución del mercado, los analistas se encargan de dotar a cuantos forman el sector de datos reales en los que basar sus operaciones.

-Profesionales digitales. Satisfacer las necesidades de los clientes es una tarea que requiere de herramientas digitales para conseguir resultados más exactos, ya que, gracias a la inteligencia artificial o el uso del Big Data, entre otras opciones, la gestión de las operaciones se lleva a cabo de una forma más eficaz.

“Desde Huspy consideramos esencial contar con profesionales que tengan un amplio conocimiento del sector para, así, todos cuanto formamos parte del mundo inmobiliario, trabajemos por profesionalizar el sector. Además, contar con plantillas cualificadas favorece la satisfacción de las demandas de los compradores, de forma que estos se garanticen que la decisión que están tomando está siendo asesorada por profesionales y que, realmente, les van a apoyar durante todo el proceso”, apunta Nuno Santos,director general de Huspy España.

MyInvestor, el neobaco participado por Andbank España, El Corte Inglés Seguros, AXA España y varios family office, mejora su gama de producto propio con dos propuestas inéditas en el mercado: el fondo MyInvestor ACWI F.I. y el plan de pensiones MyInvestor Cartera Permanente P.P.

MyInvestor ACWI es el primer fondo que replica el índice ACWI (All Countries World Index), indicador que recoge la evolución de las bolsas de los países desarrollados y emergentes. El fondo es la evolución de MyInvestor Ponderado Economía Mundial que, hasta ahora, invertía en el mundo en función del peso del PIB de cada país y no en función de su capitalización bursátil.

El cambio busca dar respuesta a la demanda reiterada por parte de los clientes de MyInvestor. Hasta ahora sólo existían ETFs que replican el índice ACWI y ningún fondo, lo que obligaba a los clientes que querían tener exposición a este índice a perder la ventaja fiscal de los fondos o a combinar diferentes fondos indexados, variando su ponderación en función de la evolución de los mercados.

MyInvestor ACWI, disponible desde sólo 1 euro, simplifica la vida de los inversores y les permite beneficiarse del régimen fiscal de los traspasos entre fondos. Aplica comisiones del 0,30 % de gestión y 0,08% de depositaría.

Por su parte, MyInvestor Cartera Permanente P.P. será una réplica a medida que adquiera volumen del fondo MyInvestor Cartera Permanente FI, que recientemente ha absorbido Icaria Cartera Permanente F.I. La composición de ambos productos será similar. Carlos Santiso y Rafael Ortega, siguiendo la filosofía de Harry Brown, cogestionarán el plan de pensiones del mismo modo que comparten la gestión del fondo. Para agilizar el proceso, MyInvestor ha renombrado el plan de pensiones Icaria Cartera Permanente y ha incorporado a Ortega como cogestor del plan.

El plan está disponible desde 10 euros con una comisión de gestión del 0,50% y una comisión de depositaría del 0,10%.

El plan MyInvestor Cartera Permanente, al igual que el fondo del mismo nombre, basa su filosofía de inversión en la Cartera Permanente diseñada por el inversor americano Harry Browne. Distribuye las inversiones a partes iguales en acciones, oro, bonos y efectivo, logrando una rentabilidad histórica del 4%-5% anual por encima de la inflación.

La Cartera Permanente es una estrategia especialmente adecuada en épocas de crisis. Durante el estallido de la burbuja puntocom de los años 2000, en la crisis financiera global de 2008, en la de deuda soberana de 2015 y durante el último trimestre de 2018, que culminó el peor año en los mercados desde 2008. En 2020, pese a la crisis del Covid, hubiera logrado una rentabilidad superior al 15 %.

Banca March repite, por segundo año consecutivo, como el único banco español entre las mejores empresas para trabajar en Europa, según el ranking que elabora la consultora independiente Great Place To Work, uno de los más prestigiosos a nivel internacional en cuanto a gestión de las personas y el talento. Banca March, que cuenta con la mayor solvencia del sistema financiero español, participaba en la categoría de grandes empresas (más de 500 empleados).

Este reconocimiento a las políticas de gestión de las personas y el talento es un nuevo respaldo al modelo de negocio de la entidad, basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas, con los profesionales mejor formados del sector.

Según la encuesta realizada por Great Place to Work, 9 de cada 10 empleados afirman sentirse orgullosos de sus logros como profesionales de Banca March y manifiestan su deseo de seguir trabajando en el banco.

Anselmo Martín-Peñasco, subdirector general de Banca March y responsable del Área de Recursos Humanos, ha manifestado: “Para nosotros es un enorme orgullo haber vuelto a formar parte, por segundo año consecutivo, del ranking europeo de Great Place To Work y ser el único banco español que figura en él. Gracias a nuestro modelo de gestión de personas, sustentado en la formación y la especialización, Banca March se ha convertido en una de las mejores empresas para trabajar y en la mejor escuela de gestores de banca privada y asesoramiento a empresas de la banca española. Somos la entidad que más invierte de media en formación por empleado dentro del sector, por eso tenemos a los gestores mejor preparados, a los que ofrecemos un lugar donde realizar una carrera profesional larga y fructífera, en un entorno en el que priman la igualdad de oportunidades, el desarrollo profesional y la conciliación de la vida laboral y personal. Nuestra meta es mantenernos como una organización de alto rendimiento, orientada a resultados y sustentada en valores éticos de profesionalidad, competencia, meritocracia y banca responsable”.

El ranking de Great Place To Work se elabora con las respuestas confidenciales realizadas a 1,4 millones de empleados de más de 3.000 empresas en 37 países de Europa. En estas encuestas se evalúa la confianza, la innovación, los valores de la empresa y el liderazgo de los empleados.

La inclusión de Banca March en el ranking europeo por segundo año consecutivo engrosa los reconocimientos obtenidos por Banca March en materia de gestión de personas. En abril de este año, Banca March se situó como la quinta mejor empresa para trabajar en España, según el ranking Best Workplaces elaborado por Great Place to Work. Asimismo, en 2022 el banco ha sido certificado por la misma consultora, por tercer año consecutivo, como una gran empresa para trabajar. También obtuvo, por cuarto año, la certificación del Top Employers Institute.

MdF Family Partners comienza el nuevo curso ampliando su equipo de Gestión de Carteras contratando a dos nuevos Portfolio Managers: Álvaro Vázquez, como Executive Director, y Bosco Campomanes, como Associate.

Licenciado en ICADE, Álvaro Vázquez cuenta con 15 años de experiencia profesional en Wealth Management en JP Morgan y Credit Suisse en Suiza.

Ingeniero aeroespacial en Diseño de Aeronaves, Bosco Campomanes tiene experiencia previa como Fund Analyst y Portfolio Manager en URSUS- 3 Capital .

Ambos formaran parte del equipo de Portfolio Management que dirige Juan Carlos Franco.

Mirabaud Asset Management organiza un webinar que se llevará a cabo de forma virtual el jueves 15 de septiembre, a las 12:00 horas CET y que durará aproximadamente 40 minutos.

El responsable de renta fija de la gestora, Andrew Lake, hará un repaso de las distintas estrategias de inversión que siguen los fondos Mirabaud – Global Short Duration, Mirabaud – Sustainable Global High Yield Bonds y Mirabaud – Sustainable Global Strategic Bond.

La moderadora será Elena Villalba, directora general para Iberia y Latinoamérica, y también participará como panelista Al Cattermole, gestor de carteras y analista senior de crédito global.

Agradecemos confirmar asistencia mediante el siguiente enlace.

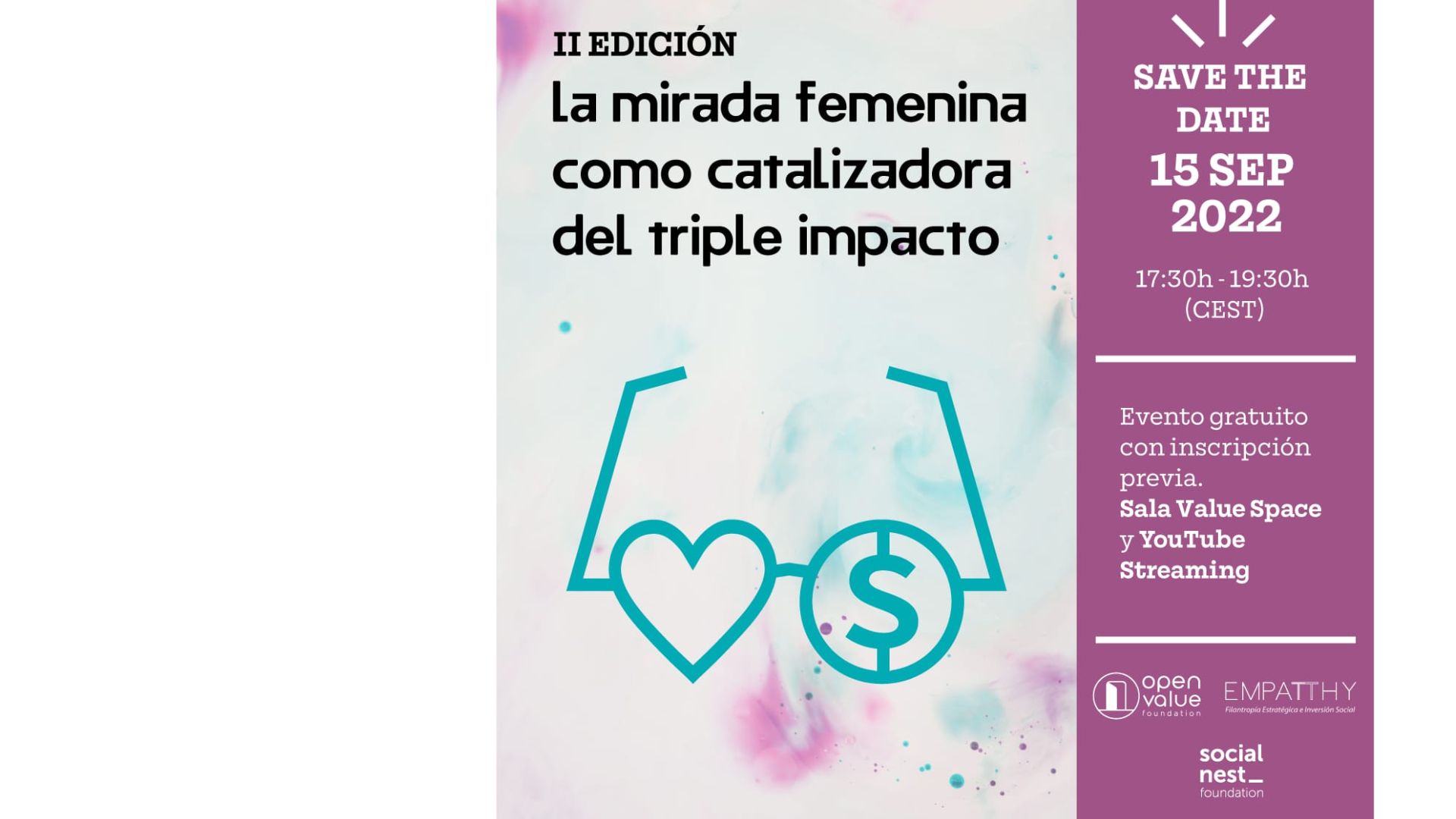

El jueves 15 de septiembre, de 17:30 a 19:30, Open Value nos invita a conocer si la inversión con enfoque de género tiene las claves de la inversión del futuro. En el evento se visibilizarán historias de inversoras, empresarias y emprendedoras de Latinoamérica y España que contribuyen a fortalecer el ecosistema de impacto y contribuyen a cumplir con la Agenda 2030.

Siguiendo la definición de inversión con enfoque de género que propone Global Impact Investing Network (GIIN), presentarán tres paneles con las tres líneas de acción: invertir en empresas propiedad de mujeres o dirigidas por mujeres; invertir en empresas que promuevan la igualdad de género en el lugar de trabajo (en la dotación de personal, la gestión, la representación en los consejos de administración y a lo largo de sus cadenas de suministro); e invertir en empresas que ofrezcan productos o servicios que mejoren sustancialmente la vida de las mujeres y las niñas.

Esta segunda edición del encuentro «Mirada Femenina como catalizadora del Triple Impacto» contará con la Fundación Empatthy y Social Nest Foundation.

«La mayoría de mujeres prefiere invertir y emprender con propósito. Sus experiencias tienen mucho valor que aportar en la redefinición de un mundo financiero y empresarial que sea cada vez más justo e inclusivo y contribuya al avance del desarrollo sostenible», señalan desde la organización.

«Las mujeres, con su mirada transformadora, son una parte fundamental y cada vez más influyente en la economía del mundo. Si un país invierte en sus emprendedoras y empresarias, el beneficio será para todos», completan.

Para asistir es necesario registrarse en este enlace.