Threadneedle (Lux) European Social Bond: cinco años de rentabilidad financiera y social en Europa

| Por Romina López | 0 Comentarios

El fondo Threadneedle (Lux) European Social Bond celebra cinco años con una trayectoria que combina los objetivos sociales con la rentabilidad financiera. El director ejecutivo Simon Bond, hasta ahora gestor principal de la estrategia de Columbia Threadneedle Investments, se encuentra en proceso de delegar esta tarea en la gestora de carteras Tammie Tang, por lo que ambos explican de qué modo se está llevando a cabo la transición y cuál es la filosofía que los ha guiado -y continúa guiándolos- en estos años.

“Con las estrategias de bonos sociales británicos, estadounidenses y mundiales ahora gestionamos activos valorados en más de 1.000 millones de euros para clientes de todo el mundo1”, señala Tang, al tiempo que explica que la transición en la gestión diaria del fondo será gradual, ya que Simon Bond, que se incorporará oficialmente al comité asesor en materia de renta fija social de Columbia Threadneedle Investments en marzo de 2023, seguirá ofreciendo asistencia al conjunto de fondos de bonos sociales.

“Estoy increíblemente orgulloso de lo bien que lo hemos hecho con la evolución y la expansión de la oferta de productos”, dice por su parte Bond. “Lanzamos la primera estrategia de bonos sociales con liquidez diaria en 2013, el Threadneedle UK Social Bond Fund2, cuya finalidad era generar un resultado social positivo acompañado de rentabilidad financiera. En 2017 le siguió el Threadneedle (Lux) European Social Bond Fund como una extensión y una evolución de este concepto de eficacia probada. Al igual que la versión británica, la versión europea supuso toda una innovación. Después de haberla probado (fundamentalmente) en un único país, la diferencia radicaba en cómo la replicaríamos en todo un continente. Desde el punto de vista geográfico y económico, Europa es una región grande y variada, y queríamos mantener la diversificación al mismo tiempo que el impacto social”, añade.

Por ello, como el concepto de precariedad es relativo y diferente en cada país, y para evitar una sobreponderación en cartera de las naciones más pobres, la estrategia aborda la precariedad en el contexto específico de cada país, con un colaborador social radicado a nivel local, INCO, un consorcio de organizaciones cuyo objetivo es construir una economía ambientalmente sostenible y socialmente responsable.

“El Threadneedle (Lux) European Social Bond Fund está orientado a la deuda corporativa, lo que conjuga con sus objetivos de impacto social positivo. En nuestra opinión, no hay que sacrificar la rentabilidad financiera para hacer el bien. La liquidez también reviste importancia, en especial en un fondo con operativa diaria, por lo que queríamos dar protagonismo a estos tres elementos: impacto social, rentabilidad financiera y liquidez”, explica Bond.

¿Por qué preferir los bonos?

“La renta fija, como clase de activos, ofrece tres ventajas claras por lo que respecta a la inversión de impacto: escala, alcance y objetivo, y trabajamos para potenciarlas las tres al máximo”, añade el experto.

En su opinión, los bonos proporcionan un abanico de oportunidades más vasto en segmentos en los que las compañías cotizadas y la renta variable no operarían jamás. “Las mutuas, las organizaciones benéficas, las organizaciones sin ánimo de lucro, las entidades educativas, los organismos gubernamentales y las entidades supranacionales pueden recurrir al mercado de renta fija para obtener capital. Y, lo que es más importante, podemos identificar directamente qué se financia con el capital captado y para qué se usan exactamente los ingresos: se puede hacer seguimiento del dinero y definir cómo favorecerá a la sociedad. Además, al cabo de un tiempo, se puede cuantificar el impacto en términos del mundo real”, señala.

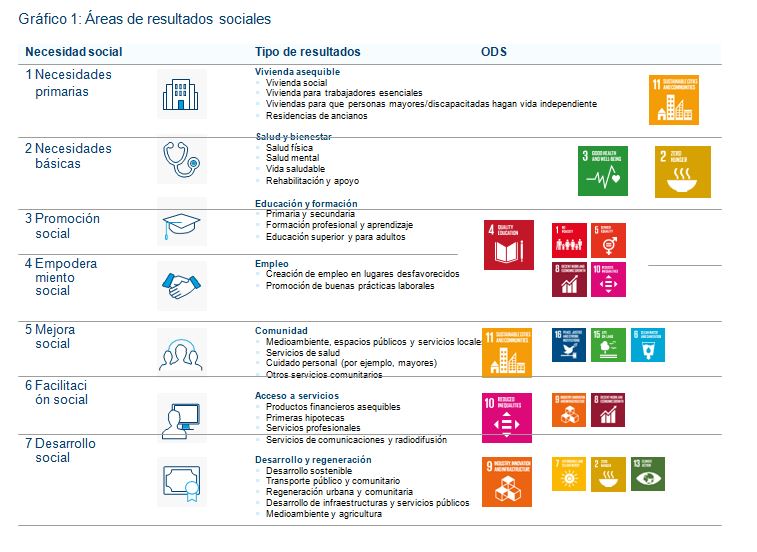

Tang indica que una inversión en renta fija de impacto cumple los requisitos para ser incluida en sus carteras solo si impulsa un bien positivo, así como un impacto positivo para las personas que componen la sociedad, partiendo de la idea de qué es lo correcto y basándose en el trabajo de investigadores académicos: “Por ejemplo, abordamos siete áreas de resultados sociales (ver gráfico) y existe una jerarquía en cuanto a los resultados preferidos, que se fundamenta en el trabajo del psicólogo de la década de 1940 Abraham Maslow, el cual básicamente explica detalladamente cuáles son las necesidades humanas primarias/básicas frente a necesidades más intermedias o ambiciosas. Nuestras posiciones deben incidir como mínimo en una de estas categorías”.

Un bono que aborde las necesidades más básicas tendrá una puntuación de intensidad más fuerte que otro que aborde el acceso a infraestructuras o finanzas, menos apremiantes.

Rentabilidad e impacto

Bond subraya asimismo que este proceso no afecta a la rentabilidad financiera. “Nuestro proceso de selección de bonos se divide en tres etapas. Lo primordial son los aspectos financieros. Si una compañía quiebra, no ofrecerá ni rentabilidades financieras ni impacto social, por lo que es el primer obstáculo que tratamos de superar. Solo pasan a la siguiente etapa los bonos que superan esta evaluación. Entonces, estudiamos los factores ASG (ambientales, sociales y de gobierno corporativo), prestando especial atención a las controversias, no necesariamente al hecho de que se haya producido alguna controversia, sino a cómo las gestiona la dirección cuando surgen y qué planes implementa para mitigar nuevas incidencias”.

Solo si el bono supera esta segunda etapa en la gestora pasan a la ardua tarea de la evaluación de impacto fundamental ascendente (bottom-up). “Es algo que hacemos bono a bono, no solo a escala de la compañía, sino estudiando cada uno de los bonos en sí”, agrega.

El universo de bonos sociales y verdes ha tenido una enorme expansión sobre todo desde 2020 como respuesta a la pandemia de COVID-19, pero también más recientemente ante la guerra en Ucrania con la emisión de un bono de inclusión social por parte del Banco de Desarrollo del Consejo de Europa por valor de 1.000 millones de euros para financiar la respuesta a la crisis de refugiados que se derivará de la guerra. En colaboración con la Asociación Internacional del Mercado de Capitales (ICMA), “participamos en grupos de trabajo que pretenden desarrollar bonos de género y el concepto de «transición justa» a una economía con cero emisiones, concebido para evitar que este cambio se haga a expensas de las personas más pobres de la sociedad”, indica Bond.

Tang subraya por su parte que miden la rentabilidad financiera y el impacto social sin hacer concesiones en ninguno de los dos aspectos. “Es lo que llamamos «alfa social». No obstante, también pretendemos generar «alfa financiera», y medimos esa rentabilidad financiera comparándola con un índice de referencia de deuda corporativa europea convencional”, asegura. “Al usar un índice de referencia convencional, no hemos elegido el camino más fácil, pero con ello hemos demostrado que no renunciamos al potencial de cosechar rentabilidades superiores”.