MJ Hudson, proveedor de servicios especializado para la industria de la gestión de activos, ha anunciado la expansión de su negocio de ESG y sostenibilidad en España tras la contratación de Maria Merry del Val y un equipo experimentado de una empresa española de consultoría ESG establecida en Madrid, España.

El negocio de ESG y sostenibilidad de MJ Hudson se fundó en Ámsterdam, pero ahora también tiene oficinas establecidas en Londres y Nueva York. Según explica la firma, la incorporación de este equipo con sede en Madrid eleva el número total de personal dedicado a ESG a más de 70. Entre los servicios que se prestan a los clientes se encuentran la política y la normativa en materia de ESG, la due diligence, la supervisión del rendimiento, la formación, la elaboración de informes para los inversores y la información sobre el carbono y el clima, así como la galardonada plataforma digital de ESG de la empresa, ESG Advantage. La base de clientes incluye algunos de los mayores gestores de fondos e inversores de mercados privados, a nivel mundial.

La compañía explica que el nuevo equipo de Madrid aporta una experiencia particular en las áreas de regulación y diligencia debida ESG. Ayudará a MJ Hudson a seguir construyendo su negocio líder en el mercado de ESG y sostenibilidad, que ha sido identificado como un área de crecimiento transformador para el Grupo.

Además, como parte de su compromiso con el mercado español, MJ Hudson ha solicitado su adhesión a SPAINCAP, la asociación española de capital riesgo. “La incorporación del nuevo equipo en España se produce tras la reciente apertura de las nuevas oficinas de investigación y desarrollo de MJ Hudson en Barcelona”, señalan.

Por su parte, Emma Bickerstaffe, directora general de MJ Hudson ESG & Sustainability, ha indicado: “Estamos entusiasmados con la perspectiva de ampliar nuestros servicios de ESG y sostenibilidad a los clientes españoles y estamos encantados de haber encontrado un equipo tan experimentado para ayudarnos a conseguirlo. Nuestra nueva empresa combinada está perfectamente preparada para ofrecer servicios digitales y de asesoramiento en materia de ASG de la más alta calidad a los gestores de fondos e inversores españoles. Además, María y el equipo aportan una gran experiencia que nos ayudará a acelerar nuestros planes de crecimiento a nivel mundial”.

“Nos ha impresionado la profesionalidad y el compromiso de Emma y el equipo de MJ Hudson. La marca MJ Hudson es una fuerza creciente en ESG y hay una fuerte cultura común entre nosotros. Estoy convencido de que hay una buena sinergia para los clientes y el personal en el futuro en nuestra oferta combinada de servicios para España”, añade María Merry del Val sobre su incorporación.

Foto cedidaPaula Martínez Cerezo, responsable de Marketing para Iberia de Robeco.

Robeco ha anunciado la incorporación a su equipo en España de Paula Martínez Cerezo como responsable de Marketing. Con este nuevo nombramiento, la gestora sigue reforzando su equipo comercial en el mercado de Iberia, conformado por Bárbara Echazarra, Antonio Feito y Pablo Martínez y liderado por Ana Claver, al que ahora se une Paula Martínez.

Profesional con una amplia trayectoria en el sector del marketing financiero, Paula Martínez Cerezo se une a Robeco procedente de DWS Iberia, en donde ha venido trabajando desde 2017. Martínez Cerezo inició su carrera en el año 2011 en BBVA. Tras su paso por las firmas Shiseido Group y Schweppes Suntory en las áreas de branding y comunicación digital, en 2016 se incorporó a Banco Santander en el negocio de Merchant Services. Paula Martínez Cerezo es Licenciada en Publicidad y Relaciones Públicas por la Universidad Complutense, y tiene un Máster en Comunicación Corporativa por esta misma universidad.

“La incorporación de Paula refuerza nuestra decidida voluntad de poner a disposición de nuestros clientes el mejor equipo de profesionales y poder seguir aportando la excelencia que caracteriza a Robeco en nuestros servicios. Paula nos brinda su experiencia para seguir creciendo junto a nuestro equipo. La fortaleza de Robeco es estar comprometido con la generación de valor y rentabilidad para nuestros clientes, así como tratar de asegurar el bienestar del planeta y la sociedad”, ha señalado Ana Claver Gaviña, CFA, directora general de Robeco Iberia, LatAm y U.S. Offshore.

Por su parte, Paula Martínez Cerezo, responsable de Marketing, ha declarado: “Estoy encantada con esta nueva etapa profesional en mi carrera que inicio en Robeco, una de las gestoras más admiradas y líder en inversión sostenible. Mi prioridad ahora es ayudar al equipo a difundir todo su reconocido contenido de investigación y análisis y fortalecer la calidad de sus eventos académicos, además de dar un servicio excelente a nuestros clientes”.

El último informe de Cerulli Associates, European Passive Investments 2022: “Fresh Opportunities for Growth”, muestra que los mercados emergentes ofrecen cada vez más oportunidades para los emisores de fondos cotizados (ETFs) y para los proveedores de fondos indexados. Según las conclusiones del documento, los inversores de la región buscarán gestores que combinen un historial positivo con equipos sólidos de investigación para crear casos de inversión atractivos.

Los nuevos flujos netos hacia los productos pasivos de mercados emergentes han seguido siendo positivos en lo que va de año, a pesar de la aversión al riesgo y del alto nivel de salidas de otros sectores del mercado de fondos europeo. Los fondos indexados de mercados emergentes reunieron 1.900 millones de euros en el primer semestre de 2022, tras haber recaudado un récord de 15.600 millones de euros el año pasado. Los ETFs de mercados emergentes alcanzaron unas ventas netas registradas de 7.700 millones de euros hasta junio de 2022, frente a los 12.300 millones de euros de 2021 y los 10.600 millones del año anterior. «El apetito por la exposición a los mercados emergentes en Europa sigue variando según el mercado. Más de la mitad de los proveedores que encuestamos esperan que el Reino Unido sea el principal impulsor de la futura demanda de ETF de mercados emergentes, seguido de Suiza y Alemania», afirma Fabrizio Zumbo, director de investigación de Cerulli.

El 46% de los emisores de ETFs de toda Europa creen que Asia representa la oportunidad más atractiva en los mercados emergentes a la hora de captar nuevos activos de clientes, y el 94% de los proveedores de fondos indexados están de acuerdo. Dos tercios (66%) de los emisores de ETFs creen que los clientes aumentarán sus asignaciones a China en los próximos 12 a 24 meses. Según el informe, las expectativas son más moderadas en el ámbito de los fondos indexados, quizá porque actualmente hay menos productos específicos para China que en el ámbito de los ETFs.

Además, casi dos de cada cinco (39%) emisores de ETFs esperan que China sea la principal fuente de demanda de los clientes en los próximos 12 a 24 meses en lo que respecta a la inversión en mercados emergentes, y más de uno de cada cinco (21%) espera que la India atraiga el interés de la inversión local. «Aunque las perspectivas para los productos pasivos de mercados emergentes son generalmente positivas, muchos participantes en el mercado advierten que el actual panorama macroeconómico y geopolítico está disuadiendo a los clientes de invertir en este espacio, al menos a corto plazo. Otros siguen preocupados por las credenciales medioambientales, sociales y de gobernanza de los mercados emergentes a medio plazo», añade Zumbo.

Por último, el informe indica que casi el 63% de los emisores de ETFs encuestados por Cerulli dijeron que los cambios en los índices serán un catalizador clave para una mayor inversión en activos de mercados emergentes. Para hacer frente a la actual falta de inversión puede ser necesario que los proveedores de índices, como MSCI, tomen medidas.

Allianz Global Investors está acelerando su impulso en blended finance (financiación combinada). Según explican, la financiación mixta moviliza el capital privado en asociaciones públicas/privadas innovadoras que dan lugar a estructuras con un nivel de riesgo ajustado al apetito del inversor y que invierten en proyectos que apoyan la consecución de los objetivos de desarrollo sostenible (ODS) de las Naciones Unidas en los países en desarrollo.

En este sentido, Allianz GI es un experimentado gestor de activos de financiación mixta y ha recaudado más de 2.500 millones de dólares en compromisos de inversión a través de 5 vehículos de financiación mixta desde 2017. La prueba de la escala y la durabilidad del programa de blended finance de Allianz GI puede verse en su creciente cartera de productos.

“Dada la creciente escasez de capital necesario para financiar los objetivos de desarrollo sostenible de la ONU, es evidente que la participación del sector privado será crucial en el futuro. Al ser una asociación de financiación público-privada con una estructuración de riesgos adecuada, la financiación combinada proporciona los fondos que se necesitan urgentemente en los países emergentes y en desarrollo. Estas estrategias son excelentes ejemplos de enfoques concretos, innovadores e impulsados por el mercado para movilizar las inversiones privadas y mejorar la financiación y la colaboración multilaterales. La financiación combinada es un área en la que los equipos de Allianz GI ya tienen una sólida reputación en ser pioneros”, explica Matt Christensen, director global de inversión sostenible y de impacto de Allianz GI.

En este contexto, Allianz GI tiene previsto lanzar una estrategia de deuda combinada (blended debt) para soluciones climáticas centrada en los mercados emergentes (Acsem), en asociación con el Grupo Allianz y una institución financiera de desarrollo regional (DFI). Esta será la tercera estrategia de deuda combinada de Allianz GI y se espera que sea una estructura escalonada de 1.000 millones de dólares que invertirá junto a las DFIs en proyectos alineados con el acuerdo de París. Por lo tanto, la estrategia se centrará en activos en sectores con bajas emisiones de carbono, teniendo en cuenta tanto la mitigación del cambio climático como la adaptación al mismo. Este enfoque innovador incluye inversiones en energía, infraestructuras resistentes/de transición, instituciones financieras, empresas agrícolas, manufacturas y servicios.

Según su experiencia, los mercados emergentes representan algunos de los mayores contaminantes del mundo, pero también impulsan el crecimiento económico y demográfico. Por lo tanto, es necesario reorientar la financiación y la transformación económica y social para alcanzar los objetivos del Acuerdo de París de limitar el aumento de la temperatura mundial a 1,5 grados.

«El objetivo de Acsem es ayudar a reducir el impacto del cambio climático y financiar una transición hacia emisiones bajas en carbono en los mercados emergentes. Será una verdadera asociación entre el sector privado y el público y recaudará capital privado de inversores institucionales, así como de entidades públicas y filantrópicas», explican desde la gestora. Además, incorporará una estructura escalonada de riesgo por la que el capital junior absorberá las primeras pérdidas de las carteras. Con esta iniciativa, Allianz GI pretende crear una solución atractiva para que los inversores accedan a los mercados emergentes de una forma desprovista de riesgos y escalable, al tiempo que moviliza un capital significativo hacia soluciones climáticas en los mercados donde la financiación es más necesaria.

Allianz GI también ha anunciado que AfricaGrow ha invertido recientemente en Ventures Platform, una empresa panafricana de capital riesgo en fase inicial con sede en Nigeria que proporciona capital catalítico temprano a las startups tecnológicas de África Occidental. Lanzado en 2019, AfricaGrow es el innovador instrumento central de financiación de la iniciativa Compact with Africa (CwA) del gobierno alemán, con una cofinanciación de 200 millones de euros por parte de KfW en nombre del Ministerio Federal alemán y de las compañías de seguros del grupo Allianz. AfricaGrow es un fondo de fondos que apoya a las pequeñas y medianas empresas y a las empresas de nueva creación del continente africano invirtiendo en fondos de capital privado y de capital riesgo regionales y específicos de cada país panafricano con un historial y una capacidad demostrados.

AfricaGrow ha comprometido hasta ahora más de 80 millones de euros, con otros 25 millones en fase avanzada de aprobación. El fondo ya está cumpliendo su objetivo de generar un impacto social y/o económico positivo: a finales de 2021, 4 de sus fondos en cartera habrán creado y mantenido casi 15.000 puestos de trabajo directos, de los cuales 3.520 son mujeres, y habrán pagado más de 83 millones de euros en salarios y 11 millones de euros en impuestos de sociedades, según las mediciones del Marco de Impacto de Allianz GI.

Por otro lado, el fondo de Acción Climática para los Mercados Emergentes (Emcaf) es un innovador fondo de financiación mixta de 600 millones de euros iniciado conjuntamente por el banco europeo de inversiones (BEI) y Allianz Global Investors (Allianz GI). El Emcaf proporciona financiación de capital en una fase temprana para infraestructuras de transición climática en mercados emergentes y en desarrollo, centrándose en la mitigación del clima, la adaptación al clima y los proyectos medioambientales. Durante su cumbre en Elmau (Alemania) en junio de 2022, el grupo de los siete (G7) respaldó el Emcaf como ejemplo de un enfoque concreto e impulsado por el mercado para movilizar inversiones privadas para infraestructuras relevantes para el clima y mejorar la colaboración financiera multilateral.

Entre los inversores actuales del fondo se encuentran: KfWen nombre del gobierno alemán, el fondo de desarrollo nórdico y el gobierno de Luxemburgo en el tramo junior del fondo, y Allianz Insurance Companies, Folksam y el BEI en el tramo senior. El fondo ya es operativo y está realizando sus primeras inversiones mientras recaba el capital concesional adicional necesario para desbloquear todo el volumen de sus compromisos en el tramo senior privado. Su primera inversión es el fondo ARCH Cold Chain Solutions East Africa, una estrategia que financia infraestructuras de almacenamiento y distribución a temperatura controlada en África Oriental y que pretende generar una reducción de las emisiones derivadas de la pérdida de alimentos tras la cosecha y mejorar la seguridad alimentaria. Se anunciarán más inversiones en la COP27 de noviembre.

Las empresas de gestión patrimonial de Intesa Sanpaolo, Eurizon Capital SGR, Fideuram Asset Management SGR, Fideuram Asset Management Ireland dac y el grupo de seguros Intesa Sanpaolo Vita han fijado sus respectivos objetivos en el marco de la iniciativa Net Zero Asset Managers Initiative (Nzami) y de la Net Zero Asset Owner Alliance (Nzaoa).

Según explican, estos objetivos, aprobados por el consejo de administración de cada una de las entidades, llegan tras la publicación en el plan de negocio 2022-2025 de los objetivos para 2030 de reducción de las emisiones financiadas en los principales sectores intensivos en emisiones y se enmarcan en la participación del grupo en la alianza bancaria Net Zero. Tras sumarse a las iniciativas Net Zero, anunciadas a finales de 2021, las empresas de gestión patrimonial de Intesa Sanpaolo se comprometieron a publicar sus objetivos parciales en el camino para alcanzar la neutralidad neta de gases de efecto invernadero de los activos gestionados en 2050.

La gestora recuerda que los compromisos adquiridos al adherirse a la Nzami se dividen en cuatro áreas de acción: objetivos de alineación a nivel de activos; objetivos de referencia a nivel de cartera, objetivo de stewardship y engagement; y inversión en soluciones climáticas. «Los gestores de activos se comprometen a identificar la cartera de activos, es decir, la cartera incluida en el ámbito de aplicación, que se gestionará con el objetivo de alcanzar la neutralidad climática en 2050. Sobre la base de su análisis, Eurizon informó de una cartera incluida en el ámbito de aplicación de 67.500 millones de euros, equivalente al 15, 39% de sus activos a 31 de diciembre de 2021. En el mismo periodo, la cartera de Fideuram Asset Management fue de 7.900 millones de euros, equivalente al 13,86% de sus activos, mientras que la de Fideuram Asset Management Ireland fue de 13.100 millones de euros, equivalente al 29,79% de sus activos», indican.

Respecto a los objetivos de referencia en la cartera, indican deben para 2030. Por ello, las sociedades de gestión de activos Eurizon Fideuram Asset Management y Fideuram Asset Management Ireland han anunciado su objetivo de reducir a la mitad las emisiones financiadas, expresadas en términos de intensidad, para 2030 en comparación con el año de referencia (2019), tal y como exige el Ipcc (grupo intergubernamental de expertos sobre el cambio climático), a través de acciones que incluyen la inversión en soluciones climáticas, además de actividades de gestión y compromiso.

Para los objetivos de stewardship y engagement, la gestora quiere establecer planes sólidos de implicación con las empresas en las que se invierte, que las incentiven a aplicar vías de descarbonización efectivas. En este contexto, Eurizon se ha fijado el objetivo de involucrar a 48 empresas (que cubran el 70% de las emisiones financiadas de la cartera In-Scope) para 2025 y a otras 107 empresas para 2029 (para alcanzar el 90% de las emisiones financiadas) centrándose en emisores de sectores considerados «significativos» para la descarbonización.

Además, Fideuram Asset Management ha estimado que necesitará involucrar a 53 empresas hasta 2025 para alcanzar su objetivo de cubrir el 70% de las emisiones financiadas, y a 165 empresas hasta 2030 (para alcanzar el 90% de las emisiones financiadas). Por su parte, Fideuram Asset Management Ireland deberá llegar a 66 empresas en 2025 (70% de las emisiones financiadas) y a 195 en 2030 (para cubrir el 90% de las emisiones financiadas).

Por último, todas las firmas se han comprometido a aumentar sus inversiones en actividades ambientalmente sostenibles. Para fijar este objetivo, Eurizon ha tenido en cuenta los proyectos que pueden financiarse con bonos verdes, estimando que alrededor del 4% (frente al 1,53% a finales de 2021) de todos los AUM podría invertirse en bonos verdes para 2025. Y en el caso de Fideuram Asset Management y Fideuram Asset Management Ireland, estiman que, para 2025, aproximadamente el 1% y el 4% de sus activos bajo gestión, respectivamente, se invertirán en proyectos financiados con bonos verdes.

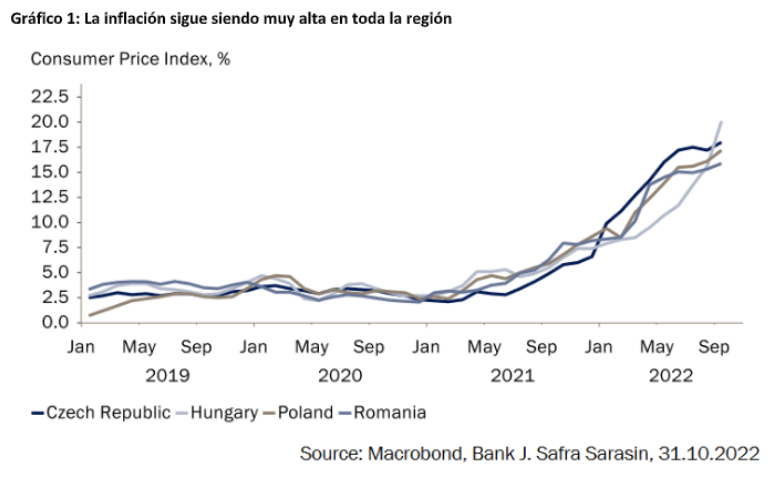

La inflación en los países de Europa Central y del Este (ECE) es una de las más altas de las economías de mercado emergentes. Las presiones inflacionistas siguen siendo fuertes en la mayoría de los países, pero los bancos centrales ya han señalado el final del ciclo de subidas de tipos. Aunque esto puede ser apropiado en la República Checa, donde la economía se está desacelerando más rápidamente, otros países pueden verse obligados a repensar sus decisiones.

Si los inversores consideran que los déficits fiscales de la región siguen siendo demasiado grandes, los bancos centrales de la ECE podrían verse obligados a seguir subiendo tipos. Los déficits gemelos de la región seguirán ejerciendo presión sobre las divisas.

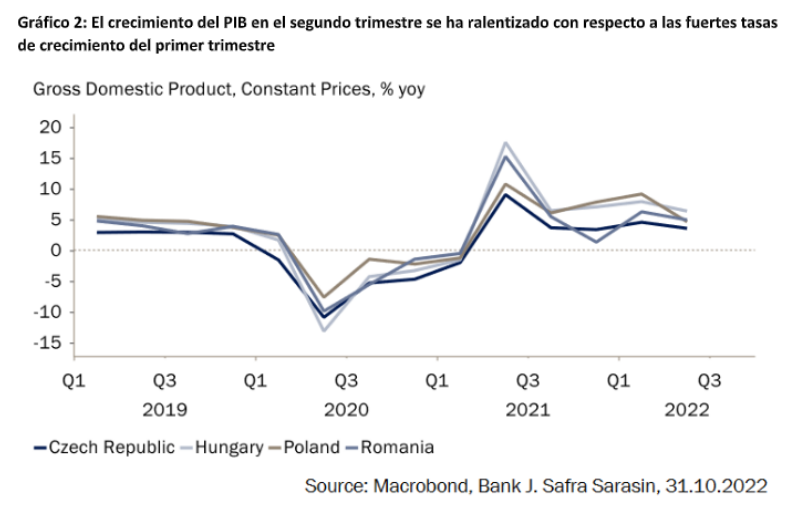

Aunque gran parte de los aumentos de precios son importados y están impulsados por los costes, la inflación también se ha generalizado. Las tasas de crecimiento del PIB se redujeron en el segundo trimestre desde el elevado nivel del primer trimestre (Gráfico 2). Los indicadores sugieren que la desaceleración ha continuado en el segundo semestre de 2022, especialmente en República, con las ventas minoristas y los salarios reales contrayéndose bruscamente desde el segundo trimestre. Como es lógico, la República Checa es el único país que ha visto una estabilización de las tasas de inflación subyacente desde julio (Gráfico 1).

Los topes a los precios energéticos, aprobados recientemente, ayudarán a limitar los picos de inflación, pero se espera que la inflación siga siendo muy superior a los objetivos para finales de 2023. Esta política fiscal de apoyo será cara e impedirá a gran parte de la región consolidar su postura fiscal, lo que sería necesario para amortiguar aún más la demanda interna y corregir los déficits por cuenta corriente.

El único país que ha tenido que comprometerse a una gran consolidación fiscal es Hungría, cuyo déficit primario pasará del 2,7% en 2022 al 0,1% del PIB en 2023, según el FMI. Esto fue forzado principalmente por los mercados, ya que el país se enfrenta a grandes incertidumbres en cuanto a su acceso a los fondos de la UE y depende en gran medida del gas ruso. Recientemente, Hungría también se vio obligada a adoptar una subida de tipos de emergencia hasta el 18% para frenar la fuerte caída del forinto húngaro. Esperamos que los déficits gemelos de la región sigan presionando a la baja a sus respectivas divisas.

El banco Nacional Checo (CNB) y el banco Nacional de Polonia (NBP), ya han señalado que han alcanzado sus tipos terminales. Mientras que la República Checa se está desacelerando rápidamente, la demanda de los hogares polacos sigue siendo bastante resistente, ayudada por su sólido mercado laboral. Mientras que las tasas de desempleo de otros países de Europa Central y del Este ya se están recuperando, la tasa de desempleo de Polonia sigue bajando. Con las elecciones del próximo año, también existe el riesgo de que el gasto fiscal aumente aún más, impidiendo que la demanda interna y la inflación se ajusten. Con unos mercados financieros tan frágiles y sensibles, cualquier aumento del gasto fiscal podría provocar un momento como el que Reino Unido sufrió con su minipresupuesto.

El banco Nacional de Hungría (BNH) también ha dejado de subir su tipo de interés básico, pero sigue endureciendo su política monetaria con otras herramientas. Es posible que, tenga que mantener la subida “temporal” del 18% de su tipo de depósito si los fondos de la UE no llegan, dado su gran déficit por cuenta corriente.

Tribuna de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

Entre la tecnología que había cuando los jóvenes que vieron en directo por la televisión la caminata de Neil Armstrong en la Luna y los de ahora que, cada vez, ven más cerca los viajes espaciales, se puede sin miedo que la industria espacial ha sufrido una auténtica revolución. Según el último informe de Citi, estamos ante un sector en plena vanguardia que abre la puerta a una nueva era espacial.

La entidad señala que el camino que se abre ahora «será de gran alcance, inclusiva y potencialmente más disruptiva». Según señala en su último informe, por fin ha llegado a una etapa en la que los sueños de la infancia en torno al espacio se están haciendo realidad. «El turismo espacial podría ser realmente más accesible para el ciudadano medio. La minería en la Luna o en un asteroide se está considerando seriamente. Y la alimentación de la Tierra con energía solar recogida de los satélites está en el horizonte», indican.

Pero, ¿qué ha cambiado de repente para que el espacio sea más accesible? Citi identifica dos aspectos: «El sector privado entró en la industria y los costes de lanzamiento disminuyeron. Hasta hace poco, la industria Hasta hace poco, la industria espacial había estado dominada por programas patrocinados por el gobierno, que se centraban más en la capacidad militar, y en la creación de ingresos y puestos de trabajo. A medida que más empresas privadas A medida que más empresas privadas entran en la industria, dan prioridad a la eficiencia operativa».

De hecho, los costes de lanzamiento actuales, de 1.500 dólares por kilo, son unas 30 veces menores que los del transbordador espacial de la NASA en 1981. Los cohetes y vehículos de lanzamiento reutilizables, los nuevos materiales y combustibles, los métodos de producción más rentables y los avances en los sistemas robóticos y electrónicos suponen una combinación óptima que han permitido reducir los costes Según estiman los autores del informe, los costes de lanzamiento podrían bajar a 100 dólares/kg para 2040, y en un escenario optimista, hasta 33 dólares/kg.

La entidad argumenta que, con unos costes de lanzamiento más bajos, la economía espacial genere más de 1 billón de dólares en ventas anuales en 2040, frente a los 370.000 millones de dólares de 2020. En este contexto, el mercado de los satélites, que actualmente representa más del 70% de la industria espacial seguirá dominando, pero se espera que la demanda sufra un cambio de paradigma.

«Las aplicaciones tradicionales, como la radiodifusión de vídeo, cederán el paso a otras más nuevas como la banda ancha de consumo y el espacio como servicio. Las imágenes por satélite y las mejores de análisis para grandes cantidades de datos podrían ser cruciales para ayudar a las naciones y a las empresas a abordar muchos de los objetivos de desarrollo sostenible de la ONU, a los países y a las empresas a abordar muchos de los Objetivos de Desarrollo Sostenible de la ONU, en particular de las emisiones de gases de efecto invernadero, la deforestación y la biodiversidad», señala el documento elabora por Citi.

El informe concluye que el crecimiento de la industria estará también respaldado por las nuevas aplicaciones e industrias espaciales, como la energía solar basada en el espacio, la logística espacial y la minería lunar. «Estas áreas podrían generar unos 100.000 millones de dólares en ventas anuales para 2040. Es decir, que será mejor que empiece a hacer la lista de equipaje para el viaje a Marte», afirman desde la entidad.

Avanzamos inexorablemente hacia el final del 2022, un año que, desde Flossbach von Storch creen que será recordado en los mercados financieros como desastroso. Pero «nunca llovió que non abocanara” y lo más positivo que pueden decir es que el final del túnel está cada vez más cerca. Muchos activos han descontado ya cualquier escenario y el punto de inflexión, el cambio de régimen, se aproxima.

Según la firma, es probable que estemos cada vez más cerca o, al menos, así parecen reflejarlo los activos más “racionales”: los bonos. De hecho, desde la entidad empiezan a atisbar algunas oportunidades que quieren compartir. Por ello organizan un nuevo desayuno-conferencia en el Eurostars Hotel de La Reconquista en Oviedoel martes, 29 de noviembre a las 9:30 horas.

Durante el evento, que durará aproximadamente una hora y está destinada exclusivamente a inversores profesionales, José Mª Montalvo González, delegado territorial del comité de servicios asociados EFPA España (Asturias), y Javier Ruiz Villabrille, Country Head Spain de Flossbach von Storch, charlarán sobre el actual entorno económico. Y después, Luis Beltrami Cruz, Sales Director de Flossbach von Storch y Javier Ruiz Villabrille darán su visión sobre cada uno de las clases de activo.

Dado que las plazas son limitadas, si desea participar en este encuentro, por favor, contacte por correo con elena.taroncher@fvsag.com y le harán llegar los datos necesarios para la inscripción.

Tras la superación del test, la participación computa 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

Foto cedidaLionel Aeschlimann, CEO de Mirabaud Asset Management y socio de Mirabaud Group y Elena Villalba directora general Iberia y Latinoamerica

El próximo miércoles 23 de noviembre, a las 12:30 CET, tendrá lugar el evento anual virtual de Mirabaud Asset Management. Según explica la gestora, un año más contarán con su panel de expertos en renta fija y variable, una mesa redonda moderada por Elena Villalba, directora general Iberia y Latinoamérica.

Durante el evento, que tendrá una duración de 60 minutos, se abordarán temas como la inflación, recesión y subida de tipos de interés y cómo todo ello ha afectado a nuestras carteras durante un año particularmente difícil para los mercados en general. El programa abrirá con la bienvenida a las 12:30 de Lionel Aeschlimann, CEO de Mirabaud Asset Management y socio de Mirabaud Group y Elena. Después, a las 12:35 dará la visión de mercado Gero Jung, macroeconomista jefe, y entre 12:45 a 13:30 tendrá lugar la mesa redonda con Anu Narula, responsable de renta variable, Andrew Lake, responsable de renta fija y Nicolas Crémieux, responsable de bonos convertibles.

Para participar en el evento es necesario confirmar la asistencia en el siguiente enlace. Para cualquier consulta, ponte en contacto con elena.villalba@mirabaud-am.com.

Puedes acceder a más información sobre sus fondos a través del siguiente enlace.

La persistencia en lecturas de inflación por encima de la zona de confort de los banqueros centrales que hemos comentado las últimas semanas, y que se deben en gran medida a la solidez del mercado laboral, vuelven a crispar el ánimo de los inversores.

Los JOLTS, que tras caer un 8% en tasa mensual en agosto mostraban un incremento de 4,3% (hasta los 10,7 millones) en ofertas de empleo en septiembre, sorprendieron negativamente señalando al sector servicios (hostelería y alimentación, sanidad, transporte y almacenamiento) como la piedra en el zapato de la Fed en su lucha por normalizar el crecimiento en precios. Las vacantes por desempleado suben otra vez desde 1,7x a casi 1,9x, y no acaban de dibujar un punto de inflexión en la serie de coste salarial.

Un día después, las nóminas privadas de ADP anunciaban un aumento en puestos de trabajo de 239.000, superando holgadamente las previsiones del consenso de 185.000 y los 192.000 de septiembre. De nuevo, los indicios de normalización en cadenas de suministros (los tiempos de espera en la última encuesta ISM caen 5,6 puntos a 46,8), el vacío dejado por el exceso de demanda experimentado durante la pandemia y la pérdida de poder adquisitivodisminuyen el apetito por bienes de consumo (las empresas productoras de bienes liquidaron 8.000 puestos de trabajo). Pese a ello, las de servicios añadieron 247.000 empleados a sus plantillas (los restaurantes, los distribuidores minoristas y el sector de ocio y viajes aumentaron la contratación antes de las fiestas de fin de año).

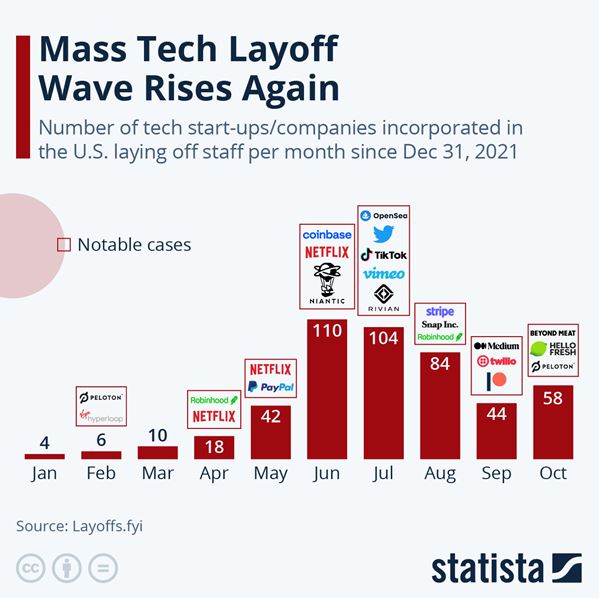

Y si bien las large caps como Morgan Stanley o Wells Fargo Capital siguen a las empresas tecnológicas (ver gráfica) y comienzan a adelgazar sus nóminas (un indicador adelantado de salud en el mercado de trabajo) y a suspender contrataciones (Qualcomm ha sido la última en hacer declaraciones al respecto y Coca-Cola está ofreciendo bajas incentivadas), las pymes registraron incrementos, afianzando de esta forma las conclusiones que se extraen de lo comentado en el párrafo anterior (los negocios pequeños y medianos son responsables de más de dos terceras partes del empleo generado en EE.UU.).

El sorprendente repunte de la demanda de trabajo y el dato del IPC de septiembre, por encima de lo esperado, certificó la subida de 0,75% que anunciaba Jay Powell el pasado miércoles. Su mensaje –y posteriores caídas en los índices de acciones- se resumen en una frase: «Es posible que reduzcamos el ritmo, pero es probable que vayamos más allá en lo que a tasa terminal se refiere».

La Fed señaló el retardo con el que las subidas de tipos afectan a la economía y puso énfasis en los cuatro movimientos consecutivos de +0,75% instrumentados los últimos meses, argumentando que «al determinar el ritmo de los futuros aumentos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera». A pesar del tono más dovish de la Fed, la sugerencia respecto a una inminente ralentización en el ritmo de tensionamiento en política monetaria ya estaba descontada por el mercado (que, de acuerdo con la curva de futuros, contaba con un movimiento de 0,50% en diciembre). Además, Jerome Powell puso el dedo en la llaga lamentando los «desequilibrios» en el mercado laboral y señalando que la demanda de empleo supera «sustancialmente» la disponibilidad de trabajadores y que, por lo tanto, es «muy prematuro» empezar a hablar de una pausa en el ritmo de endurecimiento en condiciones financieras.

Powell hizo hincapié en la importancia del techo para los tipos, más que en la velocidad con la que se alcance ese pico. Sugiriendo que la mediana de la tasa terminal será revisada cerca del 5% en la actualización de diciembre del resumen de proyecciones económicas (SEP), y advirtiendo a los mercados para que se preparen para un punto álgido en fed funds más alto de lo previsto.

Dicho esto, el forward guidance es cosa del pasado y la Reserva Federal se moverá en base a datos concretos, más que en respuesta a las previsiones o encuestas. Por lo tanto, las publicaciones macro importarán ahora más que el «mapa de puntos» de la Fed. Así pues, una disminución en la intensidad de las subidas y la eventual pausa exigirá datos de desaceleración en IPC y de deterioro en el mercado de trabajo que muestren el inicio de una tendencia sostenible en la dirección que persigue el banco central estadounidense. Otra conclusión importante a este modus operandi es que, al alargarse potencialmente el ciclo de subidas (de menor cuantía, pero durante más tiempo), Powell estará comprando tiempo para permitir que la inflación regrese a su zona de confort y aumentado así la probabilidad de un tipo terminal inferior al 5,1% que descuenta el mercado.

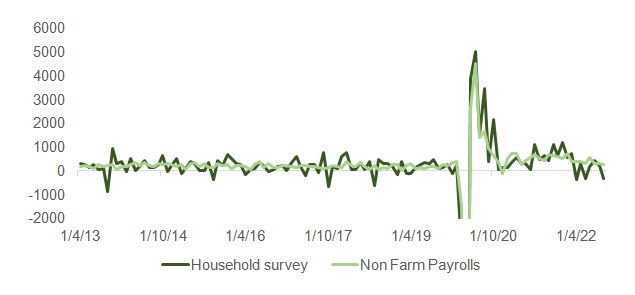

El crecimiento en nóminas se movió en línea con la publicación del ADP. A ritmos de 289.000 al mes (en media móvil de 3 meses), o bien el porcentaje de participación repunta rápido o será imposible de alcanzar el objetivo de 4,4% (tasa de paro U3) que concilia la Fed con una caída en PCE al 3,7% a finales de 2023. Con una participación regresando a la media prepandemia del 63% (y la de octubre ha sido de 6,2% vs. 62,3% en septiembre), la creación de empleo debería promediar 100.468 al mes para enfriar la demanda de empleo lo suficiente como para incrementar el U3 en un 0,9% a diciembre 2023. El grano de optimismo lo aportó el viernes la caída de 328.000 en la encuesta de empleo entre familias, que a diferencia de la de nóminas no cuenta dos veces a aquellos que tienen más de un trabajo. Este dato presionó la tasa de paro desde el 3,5% al 3,7% y –como vemos abajo- apoya a los que apuestan por una disminución en contratación en los próximos meses.

Las señales, aunque aún algo difusas, apuntan a una desaceleración de las series de precios en los próximos meses. El indicador de crecimiento salarial de la Fed de Atlanta (que se ajusta a las evoluciones del mercado laboral con un decalaje de 6 a 9 meses) y el índice de costes de empleo (ECI) dan muestras de un cambio de tendencia que, no obstante, tomará tiempo en concretarse definitivamente, manteniendo la presión sobre los precios de los servicios. Los termómetros de coste de mano de obra en las encuestas regionales de la Fed y en la de pymes (NFIB) corroboran este incipiente punto de inflexión. Adicionalmente, el subíndice de precios pagados del ISM manufacturero corrigió en octubre a 46,6 (desde 51,7 el mes anterior), en contra de las expectativas de aceleración, aunque el del ISM servicios -como cabía esperar- subió dos puntos hasta 70,7.

Así pues, y hasta la última junta de la Fed en 2022 el próximo 14 de diciembre, la atención de los inversores se centrará -como oportunidades para confirmar un cambio- en el IPC de octubre (que se anunciará el 10/11), las expectativas de inflación de la Universidad de Michigan (11/11), las nóminas de noviembre (02/12) y el IPC de noviembre (13/12, justo un día antes de la reunión). Oportunidades que, por otro lado, se antojan insuficientes para cambiar la trayectoria de tipos de 0,75% hasta por debajo de 0,50% en diciembre.

La Fed estará ahora mirando por el retrovisor y esperará a constatar el aterrizaje de la inflación antes de regresar al campamento dovish, algo que como vemos en la gráfica ha sido su práctica habitual los últimos 40 años.