Arcano Partners, la firma independiente de asesoramiento financiero especializada en la gestión de activos alternativos, ha anunciado la incorporación de Marina Boccadifuoco a su equipo dedicado al mercado italiano como nueva directora de desarrollo de negocio. Según señlan desde la firma, Boccadifuoco tendrá su sede en Milán, en la oficina que la empresa abrió en febrero para reforzar su presencia en el sur de Europa, dirigida por Paule Ansoleaga Abascal como directora general de Arcano Partners en Italia.

Licenciada en Economía por la Universidad Bocconi, Boccadifuoco aporta una profunda experiencia en el sector de la gestión de activos y mercado de capitales, gracias a casi veinte años de experiencia profesional adquirida en Italia y en el extranjero en empresas líderes, como Lehman Brothers, ING, GAM Investments y CFJC – Compagnie Financière Jacques Coeur, donde desarrolló un profundo conocimiento de las características y necesidades de los inversores institucionales y de distribución.

Este nombramiento, permite a Arcano Partners continuar su estrategia de crecimiento en el sur de Europa para posicionarse como una de las firmas independientes líderes en el mercado de la gestión alternativa de activos a nivel continental.

Concretamente, en lo que respecta al mercado italiano, Boccadifuoco ayudará a la directora general, Paule Ansoleaga Abascal, a dar a conocer a los inversores italianos las soluciones de inversión alternativas gestionadas por Arcano Partners, que ofrece acceso a cinco clases de activos (Private Equity, Credit Strategies, Real Estate, Sustainable Infrastructure y Venture Capital) con un fuerte enfoque en sostenibilidad.

Paule Ansoleaga Abascal, directora general de Arcano Partners en Italia, ha señalado: «Tras la apertura de nuestra nueva oficina en Milán el pasado mes de febrero, la llegada de Marina representa una segunda confirmación del compromiso de Arcano con el mercado italiano. El actual entorno de mercado y la creciente atención de los inversores italianos hacia los mercados privados y las inversión sostenible son una oportunidad para promover nuestra experiencia».

Los mercados de renta fija acaban de experimentar su periodo más negativo desde la década de 1970. Como cabía esperar, el fin de las políticas monetarias de carácter extraordinario que se pusieron en marcha tras la crisis financiera mundial ha sido especialmente duro, pero la situación se ha agravado aún más con la inflación provocada por la reapertura de las economías tras el Covid y la guerra de Ucrania, indica en un análisis Olivier de Larouzière, director de renta fija global en BNP Paribas AM.

En Estados Unidos, el rendimiento real se sitúa ahora en niveles en los que los inversores pueden anticipar una cierta estabilidad futura, mientras que la postura de endurecimiento de los bancos centrales garantiza que las expectativas de inflación se mantengan también estables. La pregunta clave es si la inflación va a comenzar a moderarse, permitiendo el cambio de tendencia de la Reserva Federal, antes de que se produzcan fisuras más graves en los mercados internacionales.

“En nuestra opinión, resulta iluso pensar que podríamos asistir a un escenario ‘perfecto’ de desinflación, en el que se elimina el exceso de ofertas de trabajo, pero sin que se produzca pérdida de empleo y en el que las presiones salariales se normalizan. El riesgo es que la inflación esté más consolidada y tenga un carácter más estructural de lo que se piensa y que una leve ralentización de la economía no sea suficiente para acabar con ella. Pensamos que el rendimiento real tiene que subir más de lo que subió al final del último ciclo de subidas de tipos, a finales de 2018, cuando los tipos oficiales alcanzaron el 2,75% pero el índice de gastos en consumo personal se situaba en un 2,1% (frente al 4,9% actual)”, señala el experto.

Desde la gestora consideran que el Comité de Mercado Abierto de la Reserva Federal necesita continuar subiendo los tipos de interés hasta situarlos en territorio restrictivo, frenar en algún momento el ritmo de subida y mantener el nivel. “Pensamos que a finales de 2022 los tipos estarán entre el 4,25% y el 4,50%”, pero si la inflación subyacente no logra moderarse pronto, podrían aprobarse nuevas subidas de tipos en 2023.

¿En qué momento la Fed podría optar por interrumpir las subidas de tipos para evaluar el impacto de las subidas previas? “En nuestra opinión, la entidad podría comenzar a planteárselo, como muy pronto, cuando los tipos estén entre 4,75% y 5,00%, ya que los tipos oficiales deberían estar al memos al mismo nivel que el índice de precios al consumo personal, que se sitúa actualmente en un 4,9% interanual”, escribe Larouzière.

La energía, clave en la eurozona

La evolución de los precios de la energía continuará impulsando la volatilidad de la inflación en la eurozona, donde los países están tomando distintas medidas para hacer frente a los problemas de suministro y los altos precios.

En opinión del experto, aunque la evolución de los precios de la energía a nivel de consumo dependerá de cuándo y de cómo se desarrollen en los próximos meses las intervenciones de los distintos gobiernos y de la UE, las perspectivas relativas a la inflación subyacente están más claras. “El aumento de los precios de la energía en el mercado mayorista continuará trasladándose a los consumidores en aquellas áreas en las que no se producen intervenciones gubernamentales. El incremento de los costes ejercerá presión sobre los márgenes, lo que obligará a las empresas a trasladar este aumento de los precios a los consumidores. Todos estos factores, unidos al debilitamiento del euro, impulsarán el aumento de la inflación subyacente de los bienes industriales en los próximos meses”, escribe.

Es probable que la combinación de escasez de mano de obra y alta inflación observada continúe impulsando además la capacidad de resistencia de los salarios reales, al menos por un tiempo.

Además de subir los tipos, también es probable que el BCE opte por reducir su balance. “Podría hacerlo de dos maneras –señala Larouzière-. En primer lugar, a finales de 2024 vencen en torno a 2,2 billones de euros del programa de operaciones de refinanciación a largo plazo del BCE (TLTRO, por sus siglas en inglés). La entidad podría modificar la fórmula del TLTRO o poner en marcha un nuevo sistema de niveles que incentive a los bancos a amortizar sus operaciones de refinanciación a largo plazo de manera anticipada. En segundo lugar, el BCE podría anunciar en los próximos meses una reducción de la reinversión de los bonos incluidos en su Programa de Compra de Activos que estén próximos al vencimiento, lo que sería otra forma de reducir su balance”.

En lo que se refiere a la política fiscal, continúan los esfuerzos de los gobiernos para reducir la demanda de energía y proteger a los consumidores y las empresas de los elevados precios de la energía. Además, dada la naturaleza de la crisis provocada por el conflicto entre Rusia y Ucrania, con impactos asimétricos en las distintas economías nacionales, la UE podría poner en marcha medidas fiscales que impliquen un cierto reparto de la carga, pero los gobiernos de la eurozona no pueden permitirse aumentar de forma masiva la emisión de deuda, ya que el BCE ya no va a comprar deuda pública y ha comenzado su ciclo de endurecimiento de la política monetaria.

Crédito corporativo

Se ha abierto una brecha importante entre los diferenciales del crédito de grado de inversión de la eurozona y otros mercados de crédito, que por una parte refleja la realidad económica, añade Larouzière. “Es probable que la región ya esté en recesión, mientras que se prevé que la economía estadounidense no entre en recesión hasta el tercer trimestre de 2023. La duda es si los diferenciales actuales de la eurozona reflejan una ralentización aún mayor en el futuro. En nuestra opinión, sí que lo hacen. Aunque la situación siempre puede empeorar, muchos de los escenarios más negativos que imaginamos al inicio de las hostilidades entre Rusia y Ucrania en el mes de febrero se han hecho realidad”.

Y aunque aún no se han concretado los detalles, “la lección que han aprendido los gobiernos de las restricciones impuestas a causa del coronavirus es que el crédito es la mejor respuesta a una crisis”, destaca. Por eso, aunque las condiciones son peores por la inflación y los tipos de interés más alto, las empresas y los ciudadanos recibirán apoyo. Es probable que los costes de esta estrategia recaigan en mayor medida en la divisa y en el rendimiento de la deuda pública.

Otra de las razones de la confianza de BNP Paribas AM en las perspectivas de la deuda corporativa de la eurozona es la solidez de los indicadores de crédito. Las dudas surgen en torno a la evolución futura de las cifras de beneficios empresariales, que por el momento han resistido bien. Pero el experto indica que aun en el caso de que los beneficios empresariales se debiliten en los próximos meses, las empresas no deberían tener problemas para cumplir con sus obligaciones.

Los mercados emergentes

Con respecto a la deuda emergente, Larouzière considera que el rendimiento significativamente inferior que ha registrado este año la deuda denominada en divisa extranjera ha hecho que los diferenciales se sitúen próximos a los niveles máximos registrados tras la crisis financiera mundial. “Consideramos que los diferenciales de la deuda de alto rendimiento, los mercados frontera y la deuda de grado de inversión de ciertos países resultan atractivos en términos de valoración”.

En lo que respecta a la deuda corporativa, la deuda de grado de inversión de América Latina y la deuda asiática de alto rendimiento son las que les resultan más atractivas. El apalancamiento neto de las empresas de los mercados emergentes es reducido como reflejo del comportamiento conservador que han mostrado las empresas en los últimos años.

La deuda emergente denominada en divisa local ha sido una de las clases de activo que ha obtenido mejores resultados relativos este año. “Los tipos reales siguen estando en territorio negativo en todas las regiones, pero vemos ciertas oportunidades de valor especialmente en América Latina y en algunos países exportadores de petróleo. Las divisas emergentes han logrado resistir mucho mejor frente al dólar estadounidense que las divisas de los mercados desarrollados. No obstante, pensamos que cuando se estabilice la propensión al riesgo en todo el mundo, podría producirse un repunte”, escribe.

En términos reales y ponderados en función del comercio, desde la gestora observan oportunidades de valor en ciertas divisas asiáticas y en la región de Europa Central y Oriental, Oriente Próximo y África.

Por su parte, China se enfrenta a los problemas de su política de cero tolerancia al Covid y la debilidad del mercado inmobiliario, ninguno de los cuales va a solucionarse a corto plazo. Pese a ello, desde BNP Paribas AM ven razones para el optimismo porque el país está desarrollando una vacuna con la tecnología de ARN mensajero y por las medidas que está adoptando el Gobierno para reducir el efecto de las dificultades del mercado inmobiliario sobre la economía en su conjunto.

Puede leer el informe completo en el siguiente enlace.

La fundadora y presidenta del grupo GVC Gaesco, María Àngels Vallvé i Ribera, compareció recientemente en la sesión de la Comisión Económica de Asuntos Económicos y Transformación Digital celebrada en el Congreso de los Diputados, donde puso en valor el Proyecto de Ley de los Mercados de Valores y los Servicios de Inversión, aprobado el pasado 28 de junio, y resaltó algunas mejoras técnicas, jurídicas y económicas que supone.

En su intervención, la presidenta destacó “la mejora que este proyecto de ley supone para la regulación de los mercados de valores y las empresas de servicios de inversión (ESI), ya que incorpora una regulación marco global, llamada a dar una mayor estabilidad a nivel legal; también traspone definitivamente directivas que estaban pendientes, con la consiguiente mejora a nivel de seguridad jurídica; y define un esquema de relación entre ley y reglamento, que permitirá dotar de mayor agilidad los procesos de transposición de la directivas europeas, lo que también contribuirá a la seguridad jurídica y al sosiego de los agentes implicados”.

La fundadora del grupo GVC Gaesco contextualizó que “la tardía transposición de las directivas europeas ha supuesto sustanciales perjuicios en la competitividad de las empresas de servicios de inversión (ESI) de nuestro país, en relación con nuestros colegas europeos”. En este sentido, destacó que “España es el cuarto país con más procedimiento de infracción de transposición tardía incoados por la UE».

En este contexto, Vallvé apuntó que el proyecto de ley da respuesta a este retraso. “Por un lado, el proyecto de ley traspone cinco directivas de los años 2019, 2020 y 2021. Por otro lado, propone una regulación marco o global, llamada a una mayor estabilidad a nivel legal, complementada con tres desarrollos reglamentarios”, explicó.

Asimismo, la presidenta destacó los aspectos más relevantes que introduce el proyecto de ley, como los relativos al procedimiento de admisión a cotización, la eliminación de los Post Trade Information (PTI), y otros especialmente interesantes para los inversores como la introducción de las Special Purpose Adquisition Companies (SPAC), o la nueva regulación de los criptoactivos y los llamados TDR (Tecnología de Registro Distribuido).

Así, respecto de las SPAC, la presidenta subrayó que “por primera vez se regulan las sociedades cotizadas, con el propósito de adquirir la participación en el capital social de otras sociedades. Su regulación era imprescindible en nuestro país, con la vista puesta en nuevos y mejores ciclos bursátiles”, aclaró.

En relación con los criptoactivos y los TDR (teconología de registro distribuido), Vallvé expuso que el proyecto prevé que la Comisión Nacional del Mercado de Valores sea la autoridad competente para la supervisión, emisión, oferta y admisión a cotización de determinados criptoactivos que no sean instrumentos financieros, introduciendo asimismo un régimen de infracciones y sancionador que ofrecerá mayores garantías.

Continuó señalando que el proyecto introduce también las reglas necesarias para lograr la seguridad jurídica de la representación de valores mediante TDR, sistema sustitutivo de las anotaciones en cuenta, destacando que su uso ni altera ni puede alterar la naturaleza jurídica del instrumento financiero.

Por último, destacó la nueva regulación de las empresas de servicios de inversión. “Su adaptación al nuevo marco de la UE les ayudará a solucionar las dificultades derivadas de la exigencia de que este tipo de empresas se ajustasen a los requisitos de solvencia propios de las entidades de crédito. Con la regulación de las ESI nos encontramos ante un nuevo capítulo de transposición, ya que esta directiva no se llevó a cabo a tiempo”, explicó.

Las empresas de servicios de inversión de nuestro país, concluyó, se beneficiarán de la mejora de la competitividad que supone la transposición de la directiva 2021/338, de 16 de febrero, que formó parte de un conjunto de medidas adoptadas tras la pandemia para facilitar la recuperación económica.

La presidenta de GVC Gaesco celebró la presentación de este proyecto de ley que “llena un vacío normativo, lo cual era sumamente importante para el desarrollo del sector financiero, la seguridad jurídica de su actividad y la protección del inversor”, y se mostró esperanzada en que la nueva regulación, unida al trabajo honesto del conjunto de los agentes de la industria financiera, contribuya a fomentar el objetivo prioritario del sector, que no es otro que la preservación del patrimonio de los inversores y su rentabilización según el perfil personal de cada uno de ellos.

Aviva Investors, el negocio global de gestión de activos de Aviva plc, y Layetana Living, promotor español, anuncian la creación de una nueva asociación para desarrollar una cartera de viviendas en alquiler (BtR) en España.

La sociedad, que tendrá como objetivo una cartera de más de 500 millones de euros, ya ha conseguido su primer proyecto de promoción con el asesoramiento de la consultora inmobiliaria global Knight Frank, adquiriendo una promoción residencial en Barcelona.

Se espera que el proyecto de 71 unidades, situado en el distrito de Sants de Barcelona, se entregue a finales de 2023 y ofrezca espacios de ocio asociados, una terraza en la azotea y una cafetería. El solar se adquirió con el beneficio de una licencia existente y los trabajos de construcción ya han comenzado. Haciendo hincapié en la sostenibilidad, incluido el carbono incorporado y el consumo de energía de las viviendas, la asociación garantizará que las viviendas cuenten con un espacio exterior de calidad para los residentes y una tecnología adecuada para un futuro con bajas emisiones de carbono.

Se trata de la segunda empresa emprendida por Aviva Investors en el mercado de la construcción para el alquiler y la primera en Europa continental, tras su asociación con Packaged Living, que recientemente anunció un acuerdo para adquirir y desarrollar 195 viviendas familiares asequibles y energéticamente eficientes en la región de West Midlands (Reino Unido).

Las futuras oportunidades de la asociación incluirán tanto proyectos de desarrollo como de adquisición en las principales ciudades de España, con una base principal en Madrid y Barcelona y una preferencia por lugares con una oferta de servicios básicos y fuertes conexiones de transporte público.

Aviva Investors y Layetana establecerán una nueva marca operativa bajo la cual se gestionarán los activos, con servicios operativos proporcionados por Layetana.

George Fraser-Harding, director de Fondos Europeos de Aviva Investors, dijo: «Estamos encantados de asociarnos con Layetana en el dinámico y cambiante mercado residencial español, así como de ampliar nuestro programa de inversión en construcción para el alquiler a la Europa continental. Es emocionante haber conseguido ya nuestro primer proyecto en la región de Cataluña, donde las limitaciones de la oferta y los precios inasequibles están aumentando la demanda de alquiler. El mercado español es un mercado que complementa bien nuestra creciente cartera europea y nuestro enfoque de ofrecer una inversión de capital activa a los clientes. Creemos que este enfoque servirá mejor a nuestros inversores, con rendimientos que pueden reflejar mejor los riesgos cambiantes y los cambios estructurales a largo plazo que se están produciendo en el mercado inmobiliario actual».

Santi Mercadé, director general de Layetana, comentó: «La falta de oferta de alquiler en la mayoría de los mercados en España es dramática y hay una enorme demanda acumulada que busca un producto de calidad y asequible. Nuestra asociación con Aviva Investors crea una plataforma que tratará de abordar este desequilibrio y ofrecerá una cartera de apartamentos de alta calidad a precios económicos bajo una única marca que será reconocida por sus altos estándares de construcción, precios asequibles y amplios espacios de ocio con un enfoque en la provisión de exteriores».

Stuart Osborn, director de transacciones de inversión residencial en Europa deKnight Frank, añadió: «Estamos viendo un verdadero impulso en el mercado de BtR en España, con volúmenes de inversión en el espacio que se duplicará para 2022. Esta asociación no solo demuestra el apetito de crecimiento a largo plazo en BtR, sino también la confianza en los fundamentos que sustentan el mercado de inversión residencial en España al comprometerse a ofrecer un producto institucional y gestionado profesionalmente líder en el mercado».

La UE está a punto de aumentar la capacidad de resistencia de los bancos que operan en la Unión Europea y de reforzar su supervisión y gestión del riesgo, al finalizar la aplicación de las reformas reglamentarias de Basilea III acordadas a nivel mundial. En este sentido, el consejo ha alcanzado esta semana su orientación general sobre las propuestas de modificación de la directiva sobre requisitos de capital y del reglamento sobre requisitos de capital.

«Estamos impulsando la solidez y la resistencia de los bancos que operan en la Unión. Mientras ultimamos la aplicación de las reformas internacionales de Basilea III, es importante que tengamos en cuenta las especificidades del sector bancario de la UE y la situación concreta de nuestros estados miembros. Estoy seguro de que los textos actualizados que hemos acordado hoy pretenden alcanzar estos objetivos”, afirma Zbyněk Stanjura, ministro de hacienda de Chequia.

Las presidencias eslovena, francesa y checa, así como los expertos de los estados miembros, han dedicado mucho tiempo y esfuerzo a abordar las numerosas cuestiones políticas y técnicas de este paquete. Gracias al enfoque constructivo de todos los estados miembros, tras 12 meses de intensas negociaciones, se ha encontrado el equilibrio adecuado para que el consejo llegue a un enfoque general.

Cuando se trata de limitar la variabilidad de los niveles de capital de los bancos calculados mediante el uso de modelos internos a través del llamado output floor, el consejo especifica que el límite se aplica tanto a nivel de grupo bancario como a nivel de cada banco individual. No obstante, los estados miembros tendrán la facultad de aplicar el límite mínimo al nivel más alto de consolidación de las entidades de su país si así lo desean.

En su posición, el consejo ha añadido mejoras técnicas en los ámbitos del riesgo de crédito, el riesgo de mercado y el riesgo operativo. También añadió normas de proporcionalidad mejoradas para los bancos pequeños, en particular en lo que se refiere a los requisitos de información para las entidades pequeñas y no complejas.

El consejo también ha revisado las propuestas de la comisión en lo que respecta al marco de «idoneidad» para evaluar la aptitud de los miembros de los órganos de dirección de las entidades y de los titulares de funciones clave, teniendo más en cuenta las especificidades y prácticas nacionales. Asimismo, se ha impuesto un marco más proporcionado y específico para los períodos de reflexión del personal y los miembros de los órganos de gobierno de las autoridades competentes, antes de que puedan ocupar puestos en las entidades supervisadas.

Por último, pero no por ello menos importante, la propuesta pretende armonizar los requisitos mínimos aplicables a las sucursales de bancos de terceros países y la supervisión de sus actividades en la UE, así como armonizar los instrumentos y competencias de supervisión para que el marco se adapte mejor a las condiciones específicas de los mercados de los estados miembros.

Antecedentes

La UE tiene previsto finalizar la incorporación de los acuerdos internacionales de Basilea III a la legislación comunitaria. Los acuerdos de Basilea III fueron alcanzados por la UE y sus socios del G20 en el comité de supervisión bancaria de Basilea para hacer que los bancos sean más resistentes a posibles choques económicos. Basilea III comprende una serie de medidas para mejorar las normas de regulación prudencial, la supervisión y la gestión del riesgo de los bancos como respuesta a la crisis financiera mundial de 2007/2008.

La propuesta de la comisión de la directiva sobre requisitos de capital tenía como objetivo reforzar el panorama normativo y de supervisión de los bancos que operan en la UE cerrando las lagunas jurídicas de las sucursales de terceros países, mejorando y armonizando los instrumentos y las competencias de supervisión en ámbitos importantes y garantizando que los supervisores sean suficientemente independientes de la influencia económica y política e incorporando los riesgos medioambientales, sociales y de gobernanza.

La propuesta de la comisión del reglamento sobre requisitos de capital tenía como objetivo reforzar y facilitar la asignación de capital y liquidez dentro de los grupos bancarios en Europa sin imponer un aumento significativo de sus requisitos de capital. El marco para el riesgo de crédito y el riesgo operacional se mejorará aún más y se apoyará en el llamado «piso de producción», cuyo objetivo es reducir las variaciones injustificadas en las métricas de riesgo de los bancos.

El 27 de octubre de 2021, la comisión europea presentó sus propuestas de revisión de la directiva sobre requisitos de capital y del reglamento sobre requisitos de capital. Ahora que el consejo ha fijado su posición sobre las propuestas, está dispuesto a iniciar las negociaciones con el parlamento europeo para acordar una versión final de los textos.

Gobiernos de todo el mundo, incluyendo países emergentes, han estado compitiendo en asegurarse costes de endeudamiento históricamente bajos a plazos cada vez mayores. Es el nuevo desafío para los inversores en deuda, que en el caso de mercados emergentes, se suma a factores como ciclos políticos, económicos y de materias primas.

Efectivamente, en 2015, 17% de la deuda en moneda fuerte de mercados emergentes tenía vencimiento en 20 años o más, 27% a principios de 2021. Incluso en deuda en moneda local de emergentes, que tiende a vencimientos menores, las emisiones a cinco años o más aumentaron entre 11% y 58%. Por ejemplo, México y Argentina han colocado bonos de cien años.

Cambio climático y desarrollo social, factores de solvencia

A esto se añade el impacto del cambio climático y el desarrollo social, también factores de la solvencia crediticia de los gobiernos. Hay que tener en cuenta que las economías de mercados emergentes representan la mitad de la producción mundial y tienen un papel significativo en el cumplimiento de los objetivos mundiales de emisiones de gases de efecto invernadero. De hecho, el cambio climático ya está teniendo impacto en las calificaciones crediticias de los países en desarrollo.

En concreto, limitar el calentamiento global requiere uno a dos billones adicionales de dólares al año, esto es, 1% a 1,5% del PIB mundial, según la Comisión de Transiciones Energéticas. La mitad de la financiación tendrá que ser soportada por economías emergentes, pues para finales de siglo un calentamiento de 4,3 °C por encima de niveles preindustriales, reduciría la producción económica per cápita en países como Brasil e India en más del 60 %, según Smith School de la Universidad de Oxford patrocinada por Pictet.

Limitar el calentamiento a 1,6 °C reduciría drásticamente el impacto, pero los países tropicales se verían muy afectados por patrones de sequía y lluvia y en China las grandes conurbaciones costeras están sujetas a riesgo de aumento del nivel del mar. Sin embargo los de latitudes altas, como Rusia, serían ganadores relativos a medida que los puertos bloqueados por el hielo y territorios quedasen abiertos a industrias extractivas y agricultura.

Bonos ESG, vencimientos mayores

De hecho, los inversores con apetito por bonos destinados a proyectos ambientales, clima y, de manera general, ambiental, social y de gobernanza (ESG), han reconocido la importancia de una visión a largo plazo, pues estos bonos tienen vencimientos mayores.

El 46% de los bonos ESG de emergentes en moneda local en circulación, por valor de 36.800 millones de dólares, vencen en más de diez años, 41% en el caso de bonos ASG en moneda fuerte.

Impacto equivalente a los bonos Brady de la década de 1980

Por tanto, los inversores no deben simplemente asignar pasivamente en función de ponderaciones en índices o ser puramente reactivos a decisiones políticas. Más allá de calificaciones crediticias o ponderaciones de índices, es necesario analizar que los ingresos se utilicen según lo previsto.

Aunque la dinámica climática está sujeta a cambio tecnológico y evolución del pensamiento político, siendo un problema complejo, no es insuperable. De hecho los gobiernos, para emitir estos bonos, tienen que publicar marcos de sostenibilidad con detalle, lo que ayuda a mitigar riesgos políticos. Así que, con una mejor divulgación y estandarización de etiquetas, los bonos verdes pueden tener un impacto equivalente a los bonos Brady de la década de 1980.

Por nuestra parte tenemos en cuenta factores ambientales, como calidad del aire, exposición al cambio climático, deforestación y estrés hídrico. Las dimensiones sociales incluyen: educación, salud, esperanza de vida y ciencia. La gobernanza abarca corrupción, proceso electoral, estabilidad del gobierno, independencia judicial y derecho a la privacidad. Los agregamos en uno de los seis pilares del índice de riesgo país.

Influir en que los responsables políticos

Eso sí, hay falta de datos consistentes y transparentes para muchos países emergentes y la puntuación ESG no es suficiente. Hay que tratar de influir en que los responsables políticos defiendan iniciativas sostenibles de cambio a largo plazo en su país, teniendo en cuenta que los países emergentes se enfrentan a mayores altos costes iniciales, como el cierre de minas de carbón. Es fundamental reconocer lo alcanzable y su dirección. Una solución es sopesar criterios ASG con PIB per cápita. Con ello, Angola tiene mejor perspectiva que los Estados del Consejo de Cooperación del Golfo. En cualquier caso, es probable que los países con políticas bien estructuradas vean mejorar sus calificaciones crediticias, atrayendo fondos en un ciclo virtuoso para programas de inversión verde.

Por eso hay que ayudar a los gobiernos, por ejemplo, explicando cómo la electricidad eólica o solar puede resultar más barata a largo plazo si se financia con bonos verdes que carbón extraído de una mina con deuda convencional de mayor coste, cómo las inversiones en combustibles fósiles, activos contaminantes, pueden quedar sin valor o que no invertir suficiente en educación no aprovecha el capital humano y deprime la producción nacional. La correspondiente metodología antes de las últimas elecciones en Argentina ya nos permitió recortar posiciones en el país.

Tribuna de Mary-Therese Barton, directora de deuda de mercados emergentes de Pictet AM.

El equipo de renta variable inmobiliaria global cuestiona y examina la dispersión de rentabilidades entre los fondos inmobiliarios privados y los públicos, lo que refuerza los argumentos a favor de los activos inmobiliarios cotizados.

Hasta ahora, 2022 ha sido un año brutal para los inversores en casi todas las áreas de los mercados de capitales públicos, ya sea deuda, renta variable o fondos de inversión inmobiliaria (REITS), con unas rentabilidades totales desde enero hasta el 30 de septiembre (mercados estadounidenses) que oscilan en torno al -15 %, -24 % y -28 % respectivamente (1) Los culpables del débil sentimiento inversor y de estas decepcionantes rentabilidades son, en gran medida, la inflación persistentemente alta, el giro drástico de la política monetaria de los bancos centrales y la creciente probabilidad de recesión.

Sin embargo, las gestoras inmobiliarias privadas parecen estar operando al margen de la contienda e inmunes a las actuales adversidades, al informar de unas sólidas rentabilidades del 9-13 % hasta ahora. (2)

Un observador astuto podría preguntarse, ¿cómo es posible esta dispersión de rentabilidades entre los fondos inmobiliarios públicos (cotizados) y los privados?

Los activos inmobiliarios cotizados suelen ser de mayor calidad

Una posible explicación de la dispersión de rentabilidades entre ambas clases de fondos inmobiliarios podría ser su distinta exposición a los activos subyacentes, ya sea por el área geográfica, la calidad de los activos o el tipo de inmueble.

Existen muy pocos datos colectivos sobre los activos inmobiliarios privados a disposición del público. Por eso es difícil sacar conclusiones cuando hablamos de las características de calidad de los activos privados.

Sin embargo, sabemos que los REIT cotizados suelen albergar activos de alta calidad concentrados en los principales núcleos de población y suscribimos la declaración reciente publicada en el Journal of Portfolio Management de que «los REIT generalmente participan en estrategias de inversión inmobiliaria core de bajo riesgo centradas en inmuebles consolidados de alta calidad». (3)

Nuestra experiencia en los mercados inmobiliarios nos dice que la mayoría de los participantes en el mercado público o el privado estarían de acuerdo en que los REIT cotizados poseen, por término medio, activos de mayor calidad que sus homólogos privados.

Dados sus informes trimestrales transparentes y detallados, también podemos observar que los REIT cotizados siguen gozando de sólidos fundamentales operativos.

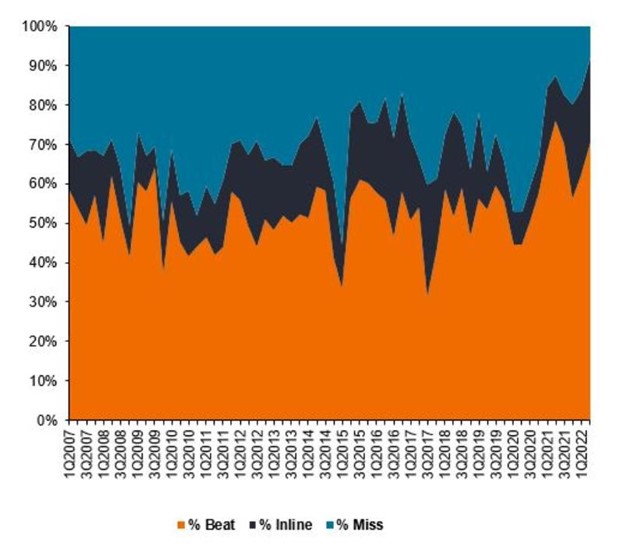

De hecho, el segundo trimestre de 2022 fue el más fuerte en resultados declarados, comparado con las expectativas en 15 años, de acuerdo con Citi Research (4).

Figura 1: Beneficios declarados frente a las estimaciones de REIT estadounidenses

Fuente: Citi Research: Weekly REIT y Lodging Strategy, 12 de agosto de 2022. La rentabilidad histórica no predice las rentabilidades futuras.

La exposición a distintos tipos de inmuebles

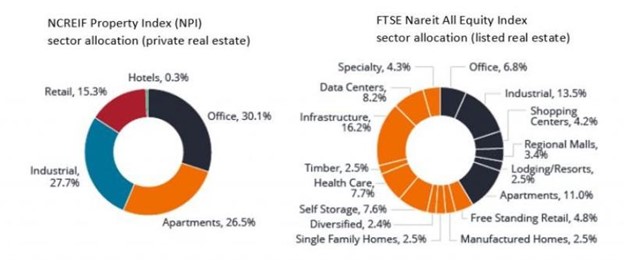

En cuanto a la exposición a tipos de inmuebles, existen algunas diferencias observables entre los fondos inmobiliarios públicos y los privados, como se detalla en la figura 2. Los fondos core privados están asignados en casi un 50 % a oficinas y comercios, que son tipos de inmuebles centrales tradicionales que están experimentando contratiempos estructurales a largo plazo asociados a los nuevos enfoques del trabajo desde casa y la proliferación del comercio electrónico.

Por otro lado, los fondos inmobiliarios públicos ofrecen tipos de inmuebles especializados, como viviendas prefabricadas, autoalmacenamiento, oficinas de ciencias de la vida e inmuebles tecnológicos, que se están viendo impulsados por tendencias potentes y seculares a largo plazo, como la demografía, la digitalización, el estilo de vida de conveniencia y la sostenibilidad.

Estas diferencias parecen favorecer de nuevo a los REIT cotizados.

Figura 2: Los activos inmobiliarios cotizados ofrecen tipos de inmuebles más diversificados y especializados comparado con la gran asignación de los privados a activos core tradicionales.

Fuente: NCREIF, FTSE, a 31 de diciembre de 2021.

Los balances de las sociedades inmobiliarias cotizadas son más sólidos

Tal vez los REIT cotizados operan con balances que presentan un mayor apalancamiento y riesgo que las gestoras privadas, y en un mundo de tipos al alza, eso explica la amplia brecha de rentabilidad entre ambos en los que va de año. Una vez más, este argumento no se sostiene.

Los REIT cotizados en EE.UU emplean actualmente alrededor de un 30 % de apalancamiento (la relación entre la deuda y los activos totales) y sólo un 17 % de esta deuda está ligada a tipos variables (5).

En cambio, las gestoras inmobiliarias privadas pueden utilizar hasta un 60-70 % de apalancamiento (6) y pueden mantener más de un 50 % de deuda a tipos variables (7).

Por lo tanto, si aceptamos que la calidad de los inmuebles y los fundamentales de los REIT cotizados se sitúan como mínimo «a la par» de los fondos inmobiliarios privados, que la exposición al tipo de inmuebles de los REIT cotizados es al menos tan favorable como la de los fondos inmobiliarios privados, y que los balances de los REIT cotizados presentan menos riesgo que estos últimos, cabe preguntarse de nuevo cómo se explica una brecha de rentabilidad declarada en lo que va de año superior al 30 % (8).

En nuestra opinión, lo que ocurre es un ejemplo en tiempo real, muy extremo, de desfase en la valoración de los activos inmobiliarios privados.

Los REIT cotizados en bolsa se negocian diariamente, por lo que tienden a «descontar en su precio» la nueva información, como los tipos de interés más altos y el riesgo de recesión, en cuestión de días o semanas. En cambio, no existe un mercado externo para los fondos inmobiliarios privados, y las gestoras de estos fondos recurren a tasaciones y análisis desktop para comunicar una valoración a sus inversores con carácter mensual o trimestral.

Al examinar la vigencia de las valoraciones de los inmuebles privados, hay que entender algunos matices importantes:

Estas valoraciones se basan principalmente en tasaciones de terceros, que, a su vez, se basan esencialmente en comparables transaccionales (comps), es decir, transacciones cerradas en las que participan edificios similares o equivalentes. Las operaciones con inmuebles comerciales tardan seis meses o más en comercializarse, negociarse, financiarse y cerrarse, lo que significa que los datos de precios de una operación que se cierra hoy reflejan siempre un desfase de unos seis meses.

Cuando las condiciones del mercado cambian rápidamente, como ha sucedido este año, suele producirse una amplia brecha entre las expectativas de precios del comprador y del vendedor, lo que a menudo genera volúmenes de transacciones más bajos y un número inferior de comparables recientes.

Las gestoras inmobiliarias de capital privado normalmente tasan cada edificio de su cartera solo una vez al año. Estas tasaciones poco frecuentes demoran aún más los informes de cambios declarados en el valor de los activos.

Creemos que la metodología de valoración de los inmuebles privados está pensada para variar lentamente y suavizar los altibajos de las rentabilidades declaradas y no para expresar los valores más recientes «sobre el terreno».

Los cambios en las condiciones del mercado pueden tardar 18 meses o más en reflejarse plenamente en las valoraciones declaradas de los inmuebles privados, como se muestra en el ejemplo hipotético representado en la figura 3.

Figura 3: Los desfases en la valoración de los inmuebles privados afectan al valor de los activos subyacentes

Fuente: análisis de Janus Henderson Investors. Únicamente con fines ilustrativos.

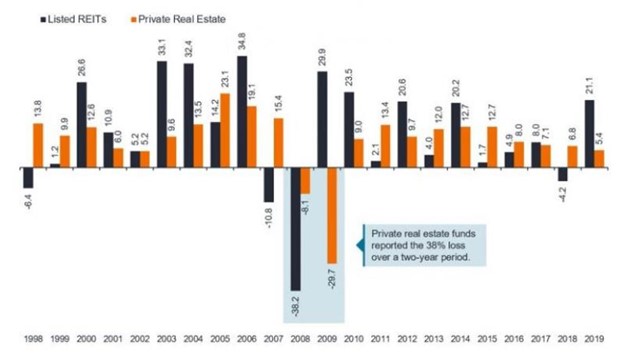

Para terminar, creemos que merece la pena señalar que ya hemos estado aquí antes. La Figura 4 muestra la rentabilidad de las posiciones en inmuebles públicos frente a los privados, según lo declarado por más de 200 planes públicos de EE. UU.

Como muchos recordarán, 2008 fue otro año sumamente arduo para los mercados financieros. En ese periodo, los REIT cotizados registraron un descenso del 38 % frente a una caída de solo el 8 % registrada por los fondos inmobiliarios privados. El desfase en la valoración acortó distancias con los fondos inmobiliarios privados en 2009; estos fondos aún no habían reflejado los cambios en la valoración del año anterior e informaron de una rentabilidad de casi el -30 %.

Por el contrario, los REIT cotizados, que ya se habían reajustado a la evolución de las bolsas el año anterior, registraron una rentabilidad próxima al +30% en 2009, gracias a la expectativa de remontada del mercado cotizado.

Aunque la historia nunca se repite, suele rimar. Nada está «roto» en los REIT cotizados hoy día, y el sector inmobiliario privado no existe en su propio mundo aparte. Estamos seguros de que los mismos activos no pueden tener precios tan distintos siempre.

Figura 4: Los REIT cotizados con visión prospectiva bajan y son los primeros en recuperarse

Fuente: CEM Benchmarking Report, análisis de Janus Henderson Investors, a 31 de diciembre de 2019. Alexander D. Beath, doctor, y Chris Flynn, CFA. “Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998-2019.” La rentabilidad histórica no predice las rentabilidades futuras.

Conozca más sobre las estrategias de inversión de Janus Henderson Investors aquí.

Los futuros gestionados (managed futures) son más simples de lo que parecen. Piense en la versión a ordenador de tipos con gráficos de acciones diciéndote cuáles son los precios de rotura y los suelos de mercado. Lo que tienen en común los futuros gestionados y algunos inversores cuantitativos es la creencia de que los movimientos recientes de los precios son importantes para predecir el futuro, algo que puede ruborizar a los economistas basados en la macro. Ah, y que, cuando se trata de invertir, los humanos somos emocionales y, me atrevo a decir que, en algunas ocasiones, un poco irracionales.

Bajo la superficie, (muchos de) los fondos de futuros gestionados son simplemente estrategias cuantitativas que buscan cazar las tendencias del mercado. Estamos hablando de grandes tendencias en materias primas, tipos, divisas y acciones. Para los neófitos, hay cuatro palabras importantes. “Cuantitativo” simplemente significa que los humanos construyen los modelos, y los modelos deciden qué comprar y qué vender cada día. “Gestionado” significa que puede que a los modelos les guste hoy una operación y la odien en seis meses. Los “futuros” son el arma de inversión preferida, la manera más líquida y eficiente de apostar sobre la subida (posición larga) o caída (posición corta) en el precio de, digamos, el S&P 500 (pero no en la acción número 336). Y “tendencias” son los motores de la rentabilidad, tanto buena como mala.

Los cuantitativos utilizan estadísticas para demostrar la existencia de «dinero gratis» (exceso de rentabilidad) en el seguimiento de la tendencia. Personalmente, cuando leo un “paper” denso que me habla de construir “una estrategia de momento temporal que pueda retroceder hasta 1880”, ya estoy fuera. Necesito que sea más concreta. Millones de inversores humanos parecen estar lanzando calderilla a estas máquinas, y quiero entender por qué.

Así que veamos la historia reciente. Es enero de 2021 y el legendario inversor macro Stan Druckenmiller predice el retorno de la inflación. Unos pocos más lo vieron, la historia salió, y los precios empezaron a moverse un poquito. Dicho esto, casi todo el mundo con quien hablé de esto lo ignoró. ¿Por qué? Muchos gestores dedicados a la asignación de activos habían comprado la tesis “tipos bajos para siempre”, que influenció su construcción de carteras, y dicho lo mismo a sus clientes. Unas cuantas migajas no fueron suficientes para romper el libro de jugadas. Incluso a medida que se iban acumulando los datos, algunos se acobardaron y se refugiaron en el argumento de lo «transitorio»: yo tenía razón, dijeron, sólo hay que darle tiempo. Entre tanto, los futuros gestionados captaron estas débiles señales y empezaron a posicionarse. Dicho de manera simple, cuando el mundo cambia, es difícil para la gente desmarcarse de una posición fuerte de consenso.

En algún momento más tarde, hay una fase de “apostarlo todo”. Los medios de comunicación se centran en unos pocos “contrarians” que lo vieron pronto. La predicción de “quizá el 4-5%” de Druckenmiller ya eran noticias viejas para mayo. El tipo ya estaba prediciendo un 6%. Espera, este banco ha predicho un 8%. ¿He oído un 10%? Cada predicción más extrema que la anterior consigue sus minutos de fama en los medios de comunicación. El ritmo de los tambores amedrenta a millones de inversores para que reajusten las expectativas cada vez más alto, a veces mucho más allá de lo que los fundamentos justifican. Gráficos considerados “imposibles” hace un año ahora son “conservadores”. Mientras tanto, los fondos de futuros gestionados siguen la corriente, posicionando sus carteras de acuerdo con lo que muestran los datos y beneficiándose de ello.

Por supuesto, al final la tendencia se rompe: o bien se desvanece o experimenta un fuerte retroceso. Y aquí es donde, irónicamente, debemos invocar la crítica de Warren Buffett a muchos inversores: cortan sus flores y riegan sus malas hierbas (quiere decir que duplican pérdidas recientes y cortan los éxitos recientes, ignorando las tendencias). Los fondos de futuros gestionados hacen lo contrario. Una vez acabada la tendencia, simplemente siguen adelante. Es aquí donde el componente cuantitativo tiene una enorme ventaja. A los modelos no les da miedo devolver beneficios que ya hemos reservado mentalmente, incurrir en pérdidas y admitir la derrota, o sumarse a una operación popular y ver cómo se revierte de la noche a la mañana. Tienden a dejar que los ganadores corran – porque están ganando- y se deshacen rápido de aquellos que pierden. Desde un punto de vista de trading, son fríos y carentes de emoción.

Desde esta perspectiva, a los futuros gestionados les gusta el cambio de régimen, en el que desechamos el viejo consenso por otro nuevo. Es aquí donde muchas veces ocurre lo inesperado: piensen en la crisis puntocom o en la Crisis Global Financiera. O en el último año y medio: la inflación pasa de cero a cerca del 10%, el petróleo va de negativo a 120 dólares el barril y las principales divisas retroceden a mínimos de hace 20 años. Por supuesto, no aciertan todo el tiempo: a los mercados les encantan las reversiones violentas y abundan los titulares falsos. Pero esto es válido para cualquier estrategia de inversión.

La clave, por tanto, es comprender el set de oportunidades, o preguntarse si hay muchos peces en el mar. Después de una década de vientos de cola extremos, los mercados están afrontando vientos de cara procedentes del endurecimiento monetario, la desglobalización y la Guerra Fría 2.0. Ninguno de nosotros es suficientemente listo para saber con precisión cómo se desarrolla todo esto, pero parece una buena apuesta que el consenso de mercado seguirá cambiando y lo inesperado seguirá sucediendo. De media, lo “inesperado” podría significar que hay muchos “peces” en el estanque de los futuros gestionados.

La definición de las elecciones de medio término en EE.UU. todavía está sin conocerse pero el avance del escrutinio y las proyecciones podrían dar la idea de un congreso con mayorías divididas.

Por un lado, es esperable que el Partido Republicano se quede con la Cámara de Representantes mientras que por el lado de los demócratas dependen de Georgia, Nevada, Arizona y Wisconsin para acotar diferencias y asegurar el Senado.

Los resultados actualizados a las 06.50 horas (ET) dejaban 48 a 47 la carrera por el Senado para los demócratas, pero los mostraba perdiendo 199 a 173 en la Cámara de Representantes.

En cuanto a los gobernadores los republicanos llevan la delantera con 24 estados contra 21 demócratas. Donde se destaca la reelección del gobernador de Florida, el republicano Ron DeSantis, y por otro lado la demócrata Kathy Hochulse convirtió en la primera mujer en ganar New York.

Si bien el mercado espera la definición oficial, los expertos tienen sus previsiones y análisis previos de cómo podrían impactar los diferentes escenarios.

Por ejemplo el Grupo de Soluciones de Inversión de MFS Investment Management realizó una proyección de diversos escenarios.

En primer lugar, si los republicanos obtienen el control de la Cámara de Representantes, algo que según los resultados al momento podría ser viable, “seguramente intensificarán el control legislativo de la rama ejecutiva y se centrarán especialmente en la caótica retirada de los militares estadounidenses de Afganistán, los orígenes de la pandemia de COVID-19 y la política de inmigración”, aseguran los expertos de MFS.

Una de las preocupaciones que suscita un gobierno dividido es el riesgo de que se adopte una forma de hacer política basada en llegar a situaciones límite, lo que conlleva que medidas legislativas cuya aprobación resulta imprescindible, como las resoluciones presupuestarias, se esgriman a modo de baza negociadora, esto podría traducirse en el cierre del gobierno.

Además, las ampliaciones del techo de deuda suelen constituir un punto de fricción entre el Congreso y la Casa Blanca cuando están controlados por partidos de distinto signo, como pasó en 2011, recuerdan los expertos.

En segundo lugar, los expertos proyectaron un triunfo republicano en el Senado, donde resultaría poco probable que se asista “a nuevos incrementos significativos del gasto y a subidas de impuestos”.

En caso de victoria republicana, “cabría esperar que los miembros de la rama ejecutiva del presidente Joe Biden adoptasen un planeamiento político más moderado que si los demócratas mantuviesen el control de la Cámara Alta”.

Además, en caso de entrar en una recesión en 2023, “cualquier medida de estímulo concebida para paliar sus repercusiones sobre las familias estadounidenses seguramente tendrá una magnitud limitada, especialmente en comparación con las medidas de estímulo aplicadas recientemente”, dice el informe.

Por último, si existiese una marea azul (algo bastante improbable con los resultados hasta el momento) y los demócratas, que actualmente tienen mayoría en el Congreso, lograran imponerse a las tendencias históricas y mantener el control de la Cámara de Representantes y del Senado, podrían utilizar el proceso de ajuste presupuestario para subir los tipos impositivos aplicables a las empresas, las plusvalías y las personas físicas, resumieron los integrantes del Grupo deSoluciones de Inversión de MFS Investment Management .

Garret Melson, estratega de Natixis IM Solutions, comentó que si bien las elecciones tienen el potencial de ser una fuente de volatilidad a corto plazo para los mercados, históricamente el efecto dura relativamente poco.

Además, este año en particular, es poco probable que las elecciones sean un impulsor marginal de los mercados, ya que la inflación, la Fed y los crecientes temores en torno al crecimiento y la recesión continúan siendo las fuerzas clave que impulsan los mercados.

Para el experto de Natixis, la única consecuencia de los comicios puede ser posibles reversiones de coberturas a medida que se dispara un evento de riesgo con las elecciones.

Sin embargo, Melson, no descarta que a finales del 2023 se puedan ver efectos retardados de las elecciones a medida que se enfoca el debate sobre el presupuesto y el techo de la deuda.

Según Gilles Moëc, economista jefe en AXA Investment Managers hay que centrarse en la política fiscal para introducirse en el estudio de las consecuencias.

Según el economista de AXA IM: “Una postura neutra, resultante de la imposibilidad de que los republicanos y la Casa Blanca ‘muevan el dial’ de forma significativa en materia de impuestos y gastos, sería probablemente algo positivo en las actuales condiciones cíclicas”.

De hecho, “la política fiscal activa de Biden en los primeros meses de su mandato, junto al estímulo masivo de Trump, jugó un papel en el advenimiento del actual shock inflacionario. Desde este punto de vista, ‘no hacer nada nuevo’ en el frente fiscal puede ser exactamente lo que la economía estadounidense necesita en este momento”.

Sin embargo, “durante el período 2022-2024, un estado de «parálisis fiscal» podría ser un problema si la Fed se equivoca en su calibración y envía a la economía a una recesión más profunda de lo necesario o desencadena un accidente de estabilidad financiera que requiera la intervención del gobierno”.

Además, si se observa el techo de la deuda, añade Moëc, “los republicanos han vuelto a sus raíces fiscalmente beligerantes, probablemente porque perciben que centrarse únicamente en las ‘guerras culturales’ no les situaría en una posición electoral favorable. Así, “muchas voces en la bancada republicana quieren condicionar su apoyo a una nueva subida del techo de la deuda a una reducción de los ‘derechos’, en particular en el terreno de la asistencia sanitaria gratuita”.

Por último, Mathieu Racheter, Jefe de Investigación de Estrategias de Renta Variable, Julius Baer pronosticó, previo a los resultados, que la reacción inicial del mercado a las elecciones será más bien moderada, “ya que los inversores esperan ampliamente un escenario de bloqueo”. Si bien Wall Street no ha abierto, los mercados europeos no amanecieron de la mejor manera.

Para el experto esto es “bueno” para la renta variable ya que a medio plazo, “un bloqueo en Washington tiende a generar una mayor rentabilidad de la renta variable, ya que reduce la incertidumbre política”.

La rentabilidad de la renta variable de EE.UU. tiende a ser mayor cuando (a) los demócratas controlan la presidencia y el Congreso está dividido entre ambos partidos o (b) los demócratas controlan la presidencia pero los republicanos el Congreso (13%), que son los resultados más probables, asintió.

Aunque un análisis histórico de los rendimientos de la renta variable durante un año de elecciones de mitad de mandato nos da alguna indicación de la tendencia, creemos que para este año no será finalmente el principal motor del mercado en los próximos meses, aclaró.

Generali Investments Luxembourg y Aperture Investors, parte del ecosistema de gestoras de activos de Generali Investments, han anunciado el lanzamiento de la versión UCITS del Aperture Discover Equity Fund, una estrategia de renta variable core de pequeña capitalización estadounidense que selecciona empresas que están preparadas para experimentar un cambio transformacional.

Según explican, el nuevo subfondo UCITS reflejará la estrategia existente, lanzada en 2019 para los inversores estadounidenses por Aperture Investors, consolidando un historial de tres años de inversión activa en empresas estadounidenses de pequeña capitalización. En concreto, el equipo de inversión identifica compañías que facilitan, se benefician y son objeto de procesos de transformación en los sectores discrecional, de tecnologías de la información, sanitario, industrial y de materiales.

En este sentido, el proceso de inversión se apoya en cuatro pilares a la hora de seleccionar los valores: cambios transformacionales (basados, por ejemplo, en nuevas aplicaciones tecnológicas, cambios en la alta dirección, nuevos productos o eficiencias operativas), perfiles distintivos que los hagan especialmente competitivos en el mercado de referencia, temas emergentes o a largo plazo que proporcionen motores para el desarrollo del negocio, y una valoración atractiva.

El resultado de este riguroso proceso de investigación y análisis de un universo invertible de más de 2.000 empresas de pequeña capitalización que cotizan en EE.UU. es la identificación de inversiones con un potencial de revalorización superior al 50% en dos años, y la definición de una cartera concentrada de 20 a 30 valores. La cartera seleccionada, que refleja las ideas de mayor convicción del equipo de inversión, se combina con un proceso exhaustivo de gestión del riesgo para cada posición individual, realizando constantemente un análisis detallado de escenarios y valoraciones y evaluando si la tesis de inversión sigue las expectativas y los criterios.

El equipo de inversión del subfondo está compuesto por Brad McGill, Adam Kramer y Sara Wickes, que han trabajado juntos de forma continua desde 2016. También cuentan con el apoyo de la infraestructura, los sistemas y las políticas de gestión de riesgos de Aperture.

“En el contexto actual, los inversores esperan y exigen cada vez más que los gestores sean capaces de ofrecer respuestas adecuadas, y que sean capaces de proporcionar rendimientos en diferentes ciclos de mercado, basados en ideas de inversión distintivas. El lanzamiento de este subfondo UCITS gestionado por Aperture Investors confirma nuestro compromiso de entender lo que más importa a los inversores, para poder construir las soluciones que mejor reflejen sus necesidades. Seguiremos mejorando nuestra cartera de soluciones de inversión distintivas, aprovechando la gran diversificación y especialización que ofrece nuestro ecosistema de nueve empresas de inversión que cubren tanto los mercados líquidos como los ilíquidos”, destaca Tim Rainsford, CEO de Generali Investments Partners S.p.A. Società di gestione del risparmio.

Aperture Investors SICAV – Discover Equity Fund tiene como índice de referencia oficial el Russell 2000 Net Total Return y está registrado en Italia, Francia, Alemania, Austria, España, Países Bajos y Reino Unido.