Los encuestados dedican actualmente el 22% de sus carteras a los mercados privados y no prevén aumentar sustancialmente dicha asignación en los próximos tres a cinco años. Mientras tanto, según indican los resultados de esta encuesta, algo más de la mitad de los encuestados espera que los mercados cotizados se comporten mejor que los privados en los próximos cinco a diez años.

Cuando se les preguntó su opinión sobre cómo afectará la actual volatilidad del mercado a la inversión en renta variable y renta fija, el 46% de los inversores intermediarios sostienen que los argumentos para invertir en los mercados cotizados no han cambiado, mientras que el resto de los encuestados se dividen a partes iguales entre partidarios y detractores.

Desde la firma indican que los argumentos a favor de los mercados cotizados se ven reforzados por las prioridades de asignación de activos de los encuestados de cara a los próximos tres años. En efecto, la renta variable y la renta fija siguen siendo las principales opciones de asignación para el 31% y el 26% de los encuestados, respectivamente, por encima de otras clases de activos. La mayoría de los encuestados (76%) prefiere la gestión activa a la pasiva.

No obstante, la mayoría (65%) de los encuestados coincide en que a los inversores les costará lograr rentabilidad debido a la inflación durante al menos los próximos tres años; con un 85%, los grandes inversores del Reino Unido son los más pesimistas de todas las regiones. La mayoría de los grandes inversores internacionales (39%) esperan que las carteras registren unas rentabilidades del 5%-6% durante ese periodo.

Otra de las conclusiones que arroja esta encuesta de BC BlueBay es que el apetito por las acciones value va en aumento, ya que el 28% de los grandes inversores invierten actualmente en este estilo, y el 33% espera hacerlo en los próximos uno a tres años. “También parece haber una preferencia por los valores de gran capitalización frente a los de pequeña capitalización y los de pequeña y mediana capitalización, ya que el 42% de los grandes inversores tiene previsto invertir en valores de gran capitalización en los próximos uno a tres años, frente al 25% de los de pequeña capitalización y el 33% de los de pequeña y mediana capitalización”, señala la encuesta.

Esto está en línea con una mayor perspectiva sobre el repunte de la renta variable. Según muestra la encuesta*, los grandes inversores esperan que la renta variable de Norteamérica (25%) y China (27%) registre la mayor subida en los próximos cinco años, aunque hay indicios de un desplazamiento hacia Europa.

Respecto a la renta fija, esta clase de activo no se queda atrás. El documento afirma que “el retorno absoluto es el estilo de inversión en renta fija que prefieren más de un tercio (37%) de los encuestados, sobre todo entre los inversores radicados en el Reino Unido (47%)”.

Lo mismo ocurre con los mercados emergentes, ya que el 86% de los grandes inversores cree que están a punto de crecer. La encuesta revela que el 58% afirma que quiere beneficiarse de ese crecimiento. Eso sí, China está muy separada de las asignaciones a los mercados emergentes; y un 41% de los encuestados este año ven a China como el país de los mercados emergentes en el que más se puede invertir en comparación con los resultados de 2021 (36%).

Por último, la encuesta pone de relevancia que la ESG sigue siendo un factor fundamental en las inversiones, al menos para el 57% de los encuestados. Según la gestora, llama la atención el porcentaje entre los encuestados estadounidenses (un 68%) y la invasión rusa de Ucrania ha influido de forma importante en el mayor interés por los factores ESG. “La preocupación por las cadenas de suministro como consecuencia de la invasión rusa de Ucrania es el principal factor de impulso del creciente interés por los factores ESG entre los grandes inversores internacionales (68%), seguido de la reducción de la dependencia del petróleo y el gas rusos (45%)”, explican desde la firma.

En relación con los resultados del estudio, Borja Mateo, Director, Sales, de BlueBay Funds Management Company S.A. (sucursal España), ha señalado: “Contra lo que sugiere una mayor volatilidad, nuestro análisis apunta a que la mayoría de los distribuidores mayoristas de fondos, está a favor de la gestión activa: se busca una mayor flexibilidad en la gestión de carteras para hacer frente a la incertidumbre actual. Nuestras conclusiones indican que la bonanza en la asignación a los mercados privados, puede haber tocado a su fin antes de lo previsto: como primera opción, los inversores estarían haciendo frente a las pérdidas patrimoniales sufridas a base de mayores inversiones en los mercados públicos”.

En los últimos años, el mundo ha atravesado una de las crisis económicas más acuciantes: colapso de mercados, cierre de negocios, pérdida de empleos, etc. Si bien se creó una incertidumbre económica y financiera sin precedentes en la fase inicial, los servicios financieros comenzaron a recuperarse a medida que gobiernos de todo el mundo buscaban estabilizar sus propias economías mediante la implementación de una variedad de políticas y estímulos económicos.

Esta realidad ha generado cambios para el desarrollo de las carreras profesionales de los miembros de la industria de servicios financieros, que han quedado reflejados en el último informe elaborado por la firma Robert Walters, titulado “Tendencias de contratación en las ciudades líderes en servicios financieros”, y que ha analizado las tendencias de contratación y búsqueda de talento de las ocho ciudades líderes en servicios financieros.

Sin duda, es necesario empezar por Londres, una de las principales referencias para los profesionales del sector pese al Brexit. Según indica el informe de Robert Walters, en esta capital financiera la proporción de puestos directivos ha aumentado un punto porcentual desde 2018, mientras que los puestos senior han incrementado del 14% al 19% durante el mismo período. Un dato curioso es que la contratación de recién graduados en servicios financieros en Londres es hasta ahora baja, y se prevé que sea el único nivel que experimentará una caída.

«A pesar de las restricciones de viaje relacionadas con la pandemia y a la incertidumbre derivada del Brexit, Londres creció un 2% en cuento a atracción de talento procedente de la Unión Europea. Siendo los sectores de banca, aseguradoras y finTech los que más han crecido en cuanto a número de vacantes de empleo, y los que se esperan que continúen haciéndolo», indican las conclusiones del documento.

Otro punto importante en el mapa profesional es Nueva York, que sigue siendo considerada la “capital financiera mundial” y uno de los mayores centros de banca de inversión, con un nivel de contratación significativo en los mercados de fusiones y adquisiciones, capital social y capital de deuda. Según el informe, debido a las regulaciones y al panorama operativo de esta ciudad, algunas firmas han decidido migrar sus operaciones a centros de menor coste como Florida, Texas o Utah, con el fin de beneficiarse de mejores políticas de impuestos.

El eje asiático

Si nos fijamos en Asia, nos encontramos, en primer lugar con Tokio. Sobre la ciudad, el informe señala que los paquetes salariales hacen que Japón sea menos atractivo para los profesionales de servicios financieros en comparación con otros mercados como Hong Kong, Singapur o Estados Unidos. Esto, sumado a la barrera idiomática, hace que la atracción de talento global sea todo un desafío para las firmas asentadas en Tokio.

En cambio, es cierto que Japón es considerado uno de los mercados financieros más sólidos del mundo. «En los últimos años, el gobierno nipón ha intensificado sus iniciativas para transformar el país en el centro financiero más competitivo de Asia. Debido a la creciente preocupación por el cambio climático y cuestiones sociales como la igualdad y la diversidad, el interés en la inversión ESG ha estado en constante crecimiento», destaca el informe en sus conclusiones.

Respecto a Singapur, en 2021 se registró un fuerte repunte en el número de vacantes de empleo a todos los niveles, con los roles junior a la cabeza, que registraron un aumento del 222%. A pesar de este dato, los puestos de nivel medio representaron la mayor parte de la contratación para las empresas de servicios financieros en Singapur, con un 5%, seguidos de las posiciones senior con un 31%.

Según el informe, Singapur ha establecido durante mucho tiempo una industria de servicios financieros estable que combina con una supervisión regulatoria estricta y respetada por parte del Gobierno. Para muchos profesionales, presenta un destino atractivo por su infraestructura, exenciones y beneficios fiscales, y calidad de vida, aunque los ciudadanos extranjeros a menudo encuentran restricciones a la hora de solicitar su permiso de trabajo. Además, se espera que el número de vacantes de empleo permanentes y temporales aumente considerablemente, sobre todo en el campo de la digitalización, ya que las compañías requieren expertos en tecnología para ayudarles en la implementación de nuevos sistemas de IT y en la digitalización de procesos.

Por último, no podemos olvidar Hong Kong, cuya banca cuenta con un enfoque continuo en la transformación digital y ha estado bajo presión para fortalecer su impacto ambiental y social después de que los reguladores locales endurecieran el cumplimiento de la normativa. El informe destaca que, debido a la escasez de personal provocada por las restricciones de viaje impuestas para controlar la pandemia, existe una fuerte demanda de profesionales cualificados, tanto nacionales como extranjeros, que tengan experiencia en el impulso de estas iniciativas.

Europa y otros pesos pesados

Dejando a un lado lo digo sobre Londres, en la región europea destacan dos polos dentro de la industria: París y Fráncfort. Sobre la ciudad de la luz y amor, el informe señala como principal tendencia la que la proporción de vacantes de mid-associate/manager ha aumentado del 55% al 63% desde 2018. Según explican, tras el Brexit, Francia se ha vuelto atractiva para numerosos profesionales, debido sobre todo al “plan de impatriación fiscal”, y a los paquetes salariales competitivos ofrecidos por bancos extranjeros que han reubicado sus operaciones en los dos últimos años.

Respecto a Fráncfort, comentan que, también como resultado del Brexit, hubo una gran necesidad de personal permanente para cubrir las regulaciones locales. En consecuencia, se redujeron los presupuestos independientes y el número de proyectos de interim management. Esto contrastó con 2020, cuando la demanda de profesionales bajo la modalidad de interim management alcanzó su punto máximo como resultado de la incertidumbre económica creada durante la pandemia. «En Alemania, Múnich ofrece salarios más altos y una mayor calidad de vida, Berlín cuenta con un creciente desarrollo del sector FinTech y de las pequeñas empresas emergentes o startups, pero Fráncfort no ha perdido su reputación como un centro internacional con una infraestructura excepcional», añade el informe.

Por último, lo autores han puesto el foco en el olvidado Sidney. Según el informe, allí proporción de vacantes senior ha pasado del 22,8% al 28,3% desde 2018. «La escasa contratación de recién graduados en los últimos 10 años está comenzando a tener un mayor impacto ahora, ya que existe una escasez de talento cada vez más grave debido a la falta de inversión en programas de posgrado por parte de compañías y profesionales. Es importante que las organizaciones de servicios financieros compitan en el entorno transformador y en constante evolución creado a raíz de la pandemia. Esto incluye la necesidad de encontrar talento tecnológico cualificado, sobre todo con foco en ciberseguridad, digitalización y data. A medida que las compañías de servicios financieros evalúan tecnologías disruptivas como la inteligencia artificial (IA), el aprendizaje automático y la automatización, se crean nuevas oportunidades para la transformación de la banca», concluye el documento.

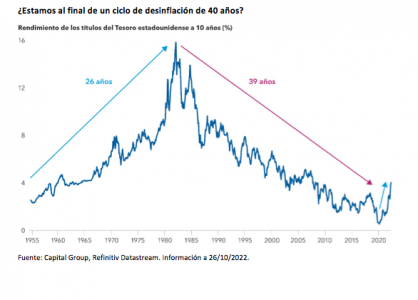

En los últimos meses, los expertos se han centrado principalmente en la rotación del crecimiento al valor, pero creo que esa visión es demasiado simplista. Se están produciendo muchos cambios de manera simultánea que podrían definir la evolución de los mercados de todo el mundo durante los próximos diez años.

Muchos inversores esperan una vuelta a la normalidad cuando la inflación empiece a ceder y los bancos centrales dejen de subir los tipos de interés. Sin embargo, en mi opinión, el mundo está atravesando un periodo de importantes cambios y los inversores van a tener que reajustar sus expectativas sobre lo que esperan de un entorno de inversión típico. A continuación, recogemos cinco grandes cambios que están transformando las economías y los mercados actuales, así como las consecuencias para la inversión a largo plazo:

1. De un periodo de caída de tipos de interés a subidas de tipos y aumento de la inflación

El mercado se enfrenta a un entorno macroeconómico que no veíamos desde hace mucho tiempo. La inflación está en su nivel más alto desde principios de la década de 1980. Además, venimos de un periodo de 40 años de caídas de tipos de interés. La trayectoria profesional de la mayoría de los gestores es más corta; algunos incluso tienen menos de 40 años. Esa es, en parte, la razón por la que al mercado le está resultando complicado adaptarse a esta nueva realidad.

Es fácil suponer que estamos ante desajustes del mercado que podrían corregirse con rapidez. Por ejemplo, los mercados de renta fija descuentan la vuelta a una inflación del 2% en dos años. Pero estos ciclos suelen durar mucho más de lo que se espera, y hay motivos para pensar que el aumento de la inflación tiene carácter estructural y podría prolongarse en el tiempo.

En este nuevo entorno soy especialmente prudente con las compañías que están muy apalancadas o que están aumentando su nivel de deuda. El dinero ha dejado de ser “gratis”, así que una buena parte de las ganancias tendrá que destinarse al servicio de la deuda. Las compañías con capacidad para financiar su propio crecimiento y las que presentan una sólida capacidad de fijación de precios y unos flujos de caja sostenibles seguirán resultando atractivas en un entorno de inflación elevada y de mayores costes de capital.

2.De un mercado liderado por unas pocas empresas a un liderazgo de mercado más amplio

Creo que nos vamos a enfrentar a un mercado mucho menos concentrado en el futuro. Durante los últimos diez años, el mercado ha estado dominado por un puñado de compañías tecnológicas en las que había que invertir sí o sí para seguir el ritmo del mercado. Pero creo que eso ya se ha acabado. En mi opinión, podrían surgir nuevas oportunidades en una gran variedad de compañías, sectores y geografías. Más allá del sector tecnológico, las empresas bien gestionadas podrían tener su oportunidad de volver a brillar. Por ejemplo, las compañías de comercio electrónico han pasado de revolucionar el mercado a ser cuestionadas. Suelen tener unos márgenes muy bajos, resultan difíciles de escalar y la gestión de la logística de entrega también es compleja. Son muy pocas las que lo han hecho bien. Algunos comercios tradicionales que han combinado las ventajas de las tiendas físicas con una experiencia atractiva de compra por internet están comenzado a arrebatar cuota de mercado a las compañías de comercio electrónico.

Tras la caída que registraron los mercados en 2020, pensé que podría ampliarse el espectro de compañías que lideraban el mercado, como así ha sido. En mi opinión, se trata de una tendencia favorable, que respalda la razón que me ha llevado a reducir el nivel de concentración de mis propias carteras de inversión. En teoría, debería ser un entorno positivo para gestores activos frente a pasivos.

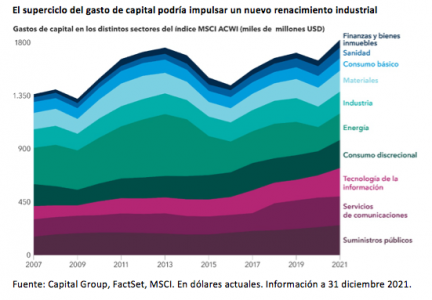

3.De activos digitales a activos físicos

El último mercado alcista estuvo dominado por compañías tecnológicas que hicieron su fortuna gracias a los activos digitales, como los mercados electrónicos, las plataformas de streaming, los motores de búsqueda y las redes sociales. Esto eclipsó el hecho de que no se puede construir una nueva economía sin los sectores más tradicionales. No es que las compañías que priorizan el entorno digital vayan a desaparecer, pero creo que los inversores van a prestar una mayor atención a las materias primas y los fabricantes de activos físicos.

Podría pensarse que tendencias como la transición hacia las energías renovables van a acabar con las compañías de sectores tradicionales como la industria, los materiales o la energía. Sin embargo, algunas empresas podrían crecer, como aquellas que están ayudando a otras a ser más eficientes energéticamente, ya sea con edificios inteligentes, gestión de la energía o sistemas de calefacción, ventilación y aire acondicionado que favorezcan la reducción de emisiones de gas. Otras tendencias globales, como la modernización de la red eléctrica, la relocalización y la seguridad energética, pueden provocar un auge de la inversión de capital en los distintos sectores. Se trata de áreas en las que las compañías industriales bien gestionadas podrían resurgir con fuerza.

4.De la expansión de las valoraciones al crecimiento de los beneficios

En los últimos cinco a diez años, muchos de los inversores más nuevos se sintieron atraídos por el nivel tan elevado de las valoraciones, y ahora dan por sentado que volverán a alcanzarse esos niveles en el próximo mercado alcista. Cuando los tipos de interés estaban próximos a cero el mercado podía asumir unos múltiplos elevados, pero creo que esos días ya han quedado atrás.

A la hora de evaluar mi cartera trato de hacerme las siguientes preguntas: ¿qué pasa si la compañía no cotiza a un ratio PER de 25 veces en 2027? ¿Y si solo cotiza a un ratio de 15 veces? Si puedo hacer que la cotización alcance ese nivel, es probable que pueda limitar las pérdidas. Desde ese punto de vista, trato de encontrar compañías emergentes y orientadas al crecimiento que no están valoradas como tales. Me parecen interesantes aquellas compañías que pueden también ofrecer un potencial alcista en la valoración, pero cuya tesis de inversión no depende de ello.

Si en el próximo mercado alcista la expansión de los múltiplos es limitada, la rentabilidad de las compañías tendrá que basarse en el crecimiento de los beneficios, lo que significa que los mercados podrían no mostrarse tan pacientes con las compañías poco rentables. Las empresas cuyos modelos de negocio dependen de los bajos tipos de interés van a desaparecer, como también van a hacerlo aquellas que financiaron sus pérdidas al mismo tiempo que trataban de crecer con rapidez, aunque no salieran las cuentas. Antes, los mercados pagaban mucho por el crecimiento futuro, pero con unos tipos de interés más altos ya no están tan dispuestos a hacerlo. El mercado está abandonando los modelos de negocio que no funcionan cuando el dinero ya no es gratis.

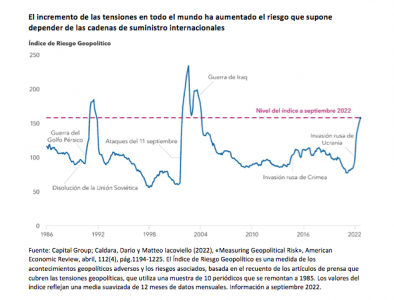

5.De las cadenas de suministro globales a las cadenas regionales

La globalización de las cadenas de suministro es otra de las tendencias que está cambiando. Durante una generación, las compañías trasladaron las actividades de fabricación a países extranjeros con el fin de reducir los costes y aumentar los márgenes. Pero las limitaciones que trae consigo anteponer la eficiencia a la capacidad de resistencia resultan ahora evidentes. El aumento de las tensiones geopolíticas y las interrupciones de suministro que ha provocado la pandemia han llevado a las empresas a acercar las cadenas de suministro a sus respectivos países.

Aunque los cuellos de botella que provocaron los cierres impuestos a causa del covid han mejorado, muchas compañías siguen sintiendo su efecto. La industria del automóvil es un claro ejemplo. Los principales fabricantes de automóviles tienen decenas de miles de coches sin terminar que están a la espera de alguna pieza, que a veces es tan pequeña como un chip semiconductor de bajo coste. Las compañías están aumentando el nivel de excedente en sus cadenas de suministro, para tratar de evitar que un único desajuste pueda acabar con toda la operación.

Aunque desaparezcan los problemas relacionados con la pandemia, creo que el aumento de los conflictos geopolíticos ha llegado para quedarse y continuará impulsando este cambio. El entorno actual me recuerda al que había en la década de 1970, con tensiones entre Rusia y Occidente, enfrentamientos con China, el auge de líderes autoritarios en todo el mundo y menor cooperación internacional. Desde la caída del Muro de Berlín, hemos tenido más de 30 años de relativa paz y prosperidad. Pero ahora hay más riesgos, y este entorno apunta a que la reducción de las valoraciones está justificada y que las «sorpresas» ya no lo serán tanto.

Pensemos en Taiwan Semiconductor Manufacturing Company (TSMC), el principal fabricante de semiconductores de última generación del mundo. Tras haber concentrado la mayor parte de su capacidad en Taiwán, enclave de fuertes tensiones geopolíticas, la compañía está construyendo su primer centro de producción en Estados Unidos, así como una nueva fábrica en Japón. Esta regionalización debería crear una cadena de suministro que resulte más eficiente para algunos de sus principales clientes en Estados Unidos, como los fabricantes de automóviles y las compañías tecnológicas como Apple, Qualcomm y Broadcom.

Un enfoque de inversión flexible

La combinación de tipos de interés reducidos y mercados alcistas ha hecho que los últimos diez años nos hayan parecido como un largo día de sol y playa. Algunos chubascos han hecho que los bañistas se queden en casa, pero estos siguen mirando por la ventana y esperando que pase la tormenta. No se dan cuenta de que ha cambiado el sistema meteorológico, con más nubes, temperaturas más bajas y vientos muchos más fuertes. El mundo no se está acabando, pero puede que se convierta en un lugar más húmedo, nublado y frío. Se acabó lo de pasar el día en la playa.

Puede sonar pesimista, pero creo que estamos en un momento apasionante para invertir. Los nuevos entornos de mercado ofrecen oportunidades, y ahí es donde la experiencia y la flexibilidad pueden ser esenciales.

Análisis elaborado por Jody Jonsson, gestora de renta variable de Capital Group.

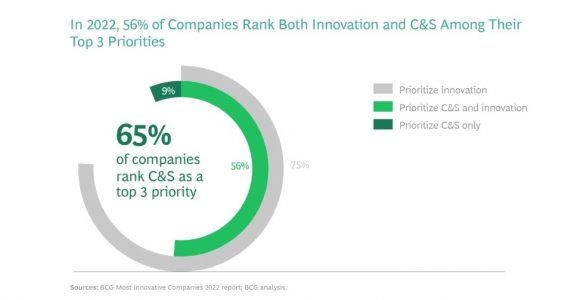

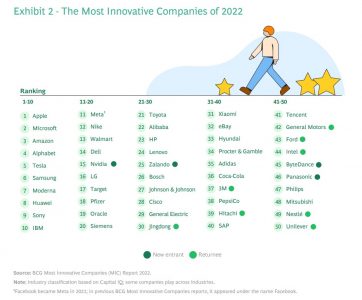

Dos tercios de las empresas que han participado en el último estudio sobre innovación global de la consultora estratégica Boston Consulting Group (BCG) afirman que el clima y la sostenibilidad (CyS) se encuentran entre sus principales prioridades corporativas. En este sentido, más de la mitad se consideran organizaciones innovadoras y ubican ambos temas entre sus tres principales prioridades.

Sin embargo, advierte el informe en sus conclusiones, solo una de cada cinco empresas está preparada para actuar en estos ámbitos, lo que requiere incorporar el clima y la sostenibilidad como una prioridad en sus motores de innovación, disponer de las capacidades adecuadas y estar preparado para desarrollar innovaciones en productos, procesos y modelos de negocio.

En su decimosexto informe sobre las empresas más innovadoras, titulado ¿Estáis preparados para el crecimiento verde?, BCG ha preguntado por primera vez sobre la importancia de la innovación para el clima y la sostenibilidad. De este estudio se desprende que, aunque hay grandes empresas que casi a diario anuncian sus compromisos de reducir a cero sus emisiones de CO2, la brecha entre su compromiso y sus capacidades reales para lograrlo se está convirtiendo en un problema, pero la innovación es la solución para poder reducirla.

“Las empresas son cada vez más conscientes de que la innovación supone un impulso para que sus compromisos con el clima y la sostenibilidad se materialicen con mayor eficacia . Al mismo tiempo, los inversores, los reguladores, los clientes y los accionistas esperan que las grandes empresas y sus consejeros delegados tomen la iniciativa para lograr progresos reales contra el calentamiento global», explica Ramón Baeza, Managing Director y Senior Partner de BCG. Según Baeza, “las empresas innovadoras europeas y en particular las españolas destacan por su compromiso con la sostenibilidad y son muchas las que están ya tomando medidas para reducir las emisiones y eliminarlas”.

En este sentido, el informe mide a los innovadores comprometidos con el clima y la sostenibilidad con la herramienta de evaluación de innovación de BCG (i2i) dirigida a sus prácticas y plataformas de innovación. Entre las empresas más comprometidas, el 28% obtiene una puntuación de 80 o superior (la puntuación perfecta de i2i es 100), lo que las califica como «preparadas» y provistas de capacidades de innovación bien desarrolladas y trabajadas.

Según las conclusiones, esto indica que casi tres cuartas partes de las empresas comprometidas con ambos ámbitos todavía necesitan mejorar y que el 80% de todas las empresas se enfrentan a una curva de aprendizaje pronunciada. Por otro lado, muchas de las 50 empresas más innovadoras de la lista de 2022 son también líderes en innovación en clima y sostenibilidad. De hecho, un buen número de ellas se encuentran entre las primeras en adoptar los principios medioambientales, sociales y de gobernanza (ESG) y establecer compromisos de descarbonización. Y casi el 80% (39 de ellas) son calificadas como los principales innovadores en clima y sostenibilidad, según las votaciones globales de sus pares.

Por segundo año consecutivo, Apple ocupa el primer puesto de la lista. Microsoft sube dos posiciones hasta el segundo lugar, Amazon avanza un puesto hasta el tercero, Alphabet cae tres puestos hasta el cuarto y Tesla mantiene su quinta posición. Cuatro nuevas empresas: ByteDance (nº 45), Nvidia (nº 15), Panasonic (nº 46) y Zalando (nº 25), se incorporan al top 50.

También se observa en la lista de este año un repunte del sector de la automoción, ya que GM (nº 42) y Ford (nº 43) vuelven a estar entre los 50 primeros, Tesla (nº 5) y Toyota (nº 21) mantienen sus posiciones, y Mitsubishi se sitúa en el nº 49. Además, este es el número dos en cuanto al porcentaje de empresas que dan prioridad a la CYS (un reflejo del compromiso de la industria con los vehículos eléctricos y autónomos).

“Al igual que en los últimos cinco años de la clasificación, más de la mitad de las empresas de la lista de este año tienen su sede en Norteamérica. Pero Asia-Pacífico y China siguen siendo áreas de innovación creciente, y las empresas de esas regiones aumentan su representación, pasando de cuatro y tres empresas en 2018 a ocho y siete empresas en 2022, respectivamente”, indica el documento en sus conclusiones.

En este sentido, destaca que los mayores emisores de carbono priorizan las mejoras en clima y la sostenibilidad. El informe revela que los sectores responsables de las mayores emisiones -los de bienes duraderos (85%), automoción (78%), servicios públicos (77%) y petróleo y gas (77%)- son precisamente los que más priorizan ambos ámbitos.

Además, las empresas que ya emiten muchos gases tienen un 20% más de probabilidades que las que emiten poco de centrarse en el tipo de soluciones tecnológicas necesarias para una descarbonización sustancial.

Según el informe, las empresas que han hecho del clima y la sostenibilidad una de sus prioridades estratégicas hacen hincapié, de manera más decidida, en una serie de aspectos de sus modelos de innovación que otro tipo de innovadores: son más ambiciosas, identifican los ámbitos en los que centrarse, gestionan mejor sus prioridades y tienen objetivos de rendimiento claros; también se comprometen más activamente con sus socios e incluso con sus competidores.

Por último, las empresas innovadoras también han observado un impacto positivo en la productividad de sus actividades de innovación e I+D. Por ejemplo, el 80% de las empresas encuestadas trabajan a distancia dos o más días a la semana y el 49% de los innovadores en Clima y Sostenibilidad afirman que la productividad de sus actividades de innovación e I+D ha mejorado entre un 10% y un 50% gracias a estas nuevas formas de trabajo.

“Conforme la sostenibilidad se convierte en una prioridad en los consejos de administración y en las juntas directivas a nivel mundial, la importancia de la innovación aumenta de forma proporcional. Pero la innovación, ya sea en los productos, procesos o modelos de negocio, no es una función aislada y no se produce en un laboratorio estanco. El progreso depende de que la innovación esté integrada en toda la organización, con las mismas capacidades humanas y tecnológicas que impulsan el éxito en otras áreas”, concluye Baeza.

La energía nuclear es una fuente de electricidad limpia, eficiente y esencial que se utiliza para satisfacer la creciente demanda mundial de energía. Puede producir electricidad a mayor escala y al mismo tiempo minimizar las emisiones de gases de efecto invernadero. Esto ayuda a los países a expandir su red y uso de electricidad, al tiempo que limita la contaminación del aire.

Tal y como señalan los expertos de Global X, aproximadamente el 10,4% de la electricidad mundial se generó a partir de la energía nuclear en 2020, lo que representa “aproximadamente un tercio de la electricidad baja en carbono del mundo”. Hubo un aumento de 0,5 GW(e) en la capacidad instalada neta desde finales de 2019 con proyecciones anticipando aumentos del 17% sobre los niveles actuales a 456 GW(e) para 2035, y del 71,5% a 669 GW(e) para 2050.“El combustible de uranio permite que las plantas de energía nuclear generen electricidad. Una sola pastilla de uranio, un poco más grande que la goma de borrar de un lápiz, contiene la energía equivalente a una tonelada de carbón, tres barriles de petróleo o 17 000 pies cúbicos de gas natural”, exponen estos expertos.

La producción mundial de energía nuclear impulsa principalmente la demanda de este producto. A pesar del crecimiento esperado en la energía nuclear y un aumento correlativo en la demanda de uranio, obtener exposición a este producto a veces resulta difícil. El uranio se comercializa con escasa liquidez en las bolsas de futuros y existen restricciones de propiedad relacionadas con su uso en la producción de armas.

Generación de electricidad con uranio y sus ventajas sobre otras fuentes de combustible

La energía nuclear sigue siendo una de las pocas fuentes de electricidad que combina una producción de energía a gran escala y bajas emisiones de gases de efecto invernadero, con costos comparables a los de las centrales eléctricas tradicionales de combustibles fósiles.

Al igual que las centrales eléctricas de carbón o gas natural, los reactores nucleares generan electricidad al producir un calor inmenso. Este calor produce vapor, que impulsa una turbina conectada a un motor eléctrico. A medida que la turbina gira, el motor eléctrico produce electricidad. En las centrales nucleares, sin embargo, el calor generado se deriva de la división de átomos de uranio-235 en el proceso de fisión nuclear, a diferencia de la quema de combustibles fósiles.

La fisión nuclear produce miles de veces más energía que la liberada a través del proceso de quemar cantidades similares de combustibles fósiles, lo que convierte a la energía nuclear en un método muy eficiente para generar energía a gran escala. “Además, los costes continuos de combustible para las plantas de energía nuclear tienden a permanecer bastante bajo, debido a la mínima cantidad de material necesario para alimentar la planta”, dicen desde Global X.

Además de la ventaja de densidad de potencia del uranio, la energía nuclear también se encuentra entre los métodos más limpios para producir electricidad, según lo medido por las emisiones de gases de efecto invernadero. La Agencia de Protección Ambiental de Estados Unidos estima que el 35% de las emisiones globales de gases de efecto invernadero provienen de la electricidad y la calefacción (25 %), así como de otras fuentes de energía (10%) de generación de electricidad junto con energía eólica, solar e hidroeléctrica.

“En términos de costos nivelados, la energía nuclear proporciona una alternativa más económica al carbón y la biomasa, al mismo tiempo que sigue siendo significativamente más competitiva en costos que la energía eólica marina”, destacan los expertos.

Perspectivas de la demanda de uranio

La energía nuclear aporta aproximadamente el 10,4 % del suministro total de energía del mundo y es una fuente importante de energía en los mercados desarrollados, como la Unión Europea (25%) y Estados Unidos (19%). A nivel mundial, 55 los reactores actualmente en construcción representan un aumento del 12,5% en la capacidad nuclear, con 54 reactores adicionales planeados.

Los reactores en la etapa de planificación representan la segunda fase después del diseño, mientras que la construcción marca la etapa final antes de estar en pleno funcionamiento. Los desarrollos de las primeras etapas destacan el creciente apetito por la energía nuclear en los últimos años.

La etapa de planificación representa un aumento potencial del 30 % en la capacidad nuclear actual, en gran parte liderada por economías emergentes como China, Corea del Sur e India.20 problemas de contaminación del aire, como India y China. Este último representa el mercado de uranio más grande del mundo y China planea expandir significativamente su capacidad de energía nuclear. En febrero de 2022, China mantenía 53 reactores operativos, que producían aproximadamente 51 gigavatios, 19 reactores en construcción y otros 34 planificados.

El gobierno chino tiene la intención de invertir 440.000 millones de dólares en reactores nucleares durante los próximos 15 años, con el objetivo de producir 200 gigavatios de energía nuclear para 2035. El monumental proyecto implica la construcción de más de 150 reactores en China continental, parte del objetivo del presidente Xi Jinping de neutralidad de carbono para 2060 y emisiones máximas para 2030.

El plan de China proyecta reducir las emisiones de carbono en 1.500 millones de toneladas, más de lo que producen actualmente el Reino Unido, España, Francia y Alemania, combinados. La Agencia Internacional de Energía predice que China triplicará su capacidad de energía nuclear en los próximos 20 años, pronosticando que China superará a la Unión Europea y a los Estados Unidos para convertirse en el mayor productor de energía nuclear en 2030.

Perspectivas para la industria del uranio

Los precios del uranio se vieron afectados tras el desastre nuclear de Fukushima de 2011, que provocó el cierre de varias plantas de energía nuclear en Japón durante varios años. “En los últimos ocho años, la industria nuclear mundial ha recuperado la producción de energía nuclear por encima de los niveles anteriores a Fukushima. Japón puso especialmente un esfuerzo concertado en restaurar sus capacidades nucleares, operando un total de 33 reactores nucleares hasta la fecha”, dicen desde Global X.

Los recortes de producción a principios de 2019 respaldaron los precios del uranio, pero el caso de inversión se ha vuelto aún más positivo en el lado de la demanda desde el entorno previo a la pandemia. Las iniciativas, incluida la reciente aprobación del programa de crédito nuclear civil de 6.000 millones descrito en la disposición de energía nuclear del proyecto de ley de infraestructura de Estados Unidos y, por lo tanto, influyen en la demanda de uranio. “Los pasos recientes tomados por los responsables políticos para validar la energía nuclear demuestran el respaldo a los precios del uranio y se prevé que despierten aún más el interés de los inversores… Creemos que los cambios de política, así como el déficit de oferta que provoca las nuevas fuentes de demanda, respaldan una sólida perspectiva de crecimiento para el uranio”, argumentan desde Global X.

Las posiciones enérgicas adoptadas por los gobiernos de todo el mundo también están impulsando la industria del uranio en general. “Los grandes productores de uranio, como Cameco y Kazatomprom, así como los mineros de pequeña capitalización, como Denison Mines, se están beneficiando del cambio al uranio”, destacan.

En lo que va de 2022, la mayoría de las empresas mineras de uranio están funcionando bien, pero la mayor parte de los mineros de uranio aún cotizan a niveles reducidos en comparación con el período anterior a Fukushima. “El enfoque en mantener los márgenes operativos altos y los costos reducidos debería mitigar los grandes picos en suministro, ya que los mineros aumentan lentamente la producción en función de la demanda de servicios públicos contratada”, ahondan.

Invertir en uranio

Los matices de obtener exposición al uranio aumentan en comparación con la negociación de otros productos básicos que se comercializan con mayor frecuencia, como el petróleo o el oro: las soluciones comunes implican la compra de acciones de minería de uranio o fondos cotizados en bolsa (ETF) que poseen una canasta de acciones de minería de uranio.

“Otro implica obtener acceso a futuros de uranio, que cotizan con una liquidez relativamente baja”, exponen desde Global X. “Sin embargo, los mineros de uranio individuales potencialmente tienen altos riesgos idiosincrásicos, pero acceder a la industria a través de una amplia canasta de acciones de minería de uranio a nivel mundial podría ayudar a mitigar algunos de estos riesgos”, matizan.

Si bien los futuros de uranio ofrecen exposición al precio al contado del uranio, pueden estar sujetos a rendimientos negativos asociados con el contango, que ocurre cuando el precio al contado de una materia prima cotiza por debajo de su precio futuro, junto con la escasa liquidez.

“Las acciones individuales también ofrecen potencialmente una especie de juego apalancado en el precio de la materia prima subyacente, dados los altos costos fijos asociados con la minería. Las acciones mineras de uranio mantienen un riesgo asistemático relativamente alto, debido a la naturaleza esotérica de la industria”, analizan. “Por esta razón, creemos que invertir en ETF de uranio puede proporcionar un método eficiente y rentable para acceder a una canasta diversa de empresas involucradas en actividades de extracción de uranio en todo el mundo”, concluyen.

CC-BY-SA-2.0, FlickrFoto: Ryan Adams

. Sector farmacéutico: una opción para invertir pese al debate sobre los precios

En lo que llevamos de 2022, el carácter defensivo de la atención sanitaria ha sido la nota predominante del sector, al generar el S&P 500® Health Care Sector una rentabilidad del -5,7 % en el año, frente al -14,3 % del índice S&P 500®.1

Al preverse que los tipos de interés seguirán subiendo, unido a la posible desaceleración del crecimiento económico, la capacidad de fijación de precios y el carácter no cíclico de áreas como la farmacéutica y la atención médica gestionada podrían continuar destacando. Sin embargo, al mismo tiempo, el motor de la innovación en sanidad resuena de fondo y muestra indicios de atraer la atención de los inversores.

Por delante de las expectativas

En atención sanitaria, las acciones de mejor comportamiento del año se hallan en categorías como la atención médica gestionada, biofarmacéuticas de gran capitalización y distribuidores y gestores de prestaciones farmacéuticas. Estas industrias suelen ser capaces de repercutir las subidas de precios al consumidor y se benefician de una demanda estable.

En atención médica gestionada, por ejemplo, los precios de las pólizas de seguro se revisan anualmente, lo que permite a las empresas aumentar las primas en respuesta a los costes más altos. Además, los beneficios invertidos en valores de corta duración se reinvierten a medida que se renuevan las pólizas, lo que permite sacar provecho de las subidas de tipos.

Por su parte, la demanda constante de medicamentos respalda la pujanza de los flujos de caja libres y los balances contables de las farmacéuticas.

El sector también tiene muchos resortes que pueden emplearse para reducir los gastos y elevar los precios de los fármacos. El aumento de precios de los medicamentos también favorece a los distribuidores y a los gestores de prestaciones farmacéuticas (que conforman la cadena de suministro de la distribución de medicamentos en Estados Unidos).

Los márgenes de beneficio de estas compañías correlacionan estrechamente con las tendencias de precios y volúmenes de las farmacéuticas. Estas empresas, en su conjunto, generalmente han logrado un sólido crecimiento de las ganancias este año y son la razón de que la atención sanitaria anunciara que había logrado el segundo mayor diferencial positivo entre las ganancias reales y las estimadas en el segundo trimestre, según FactSet.

Figura 1: La atención sanitaria tiene un juego defensivo en 2022

Fuente: Bloomberg, datos del 3 de enero al 9 de septiembre de 2022. Índices reajustados a 100 a 3 de enero de 2022.

Escollos de larga duración

Por otro lado, las empresas de larga duración que operan en atención sanitaria (aquellas con flujos de efectivo que tienden a materializarse en un futuro más lejano) se han quedado rezagadas al repuntar los tipos de interés. El aumento de los costes y las interrupciones debidas al covid-19 también han dado problemas a algunas áreas del sector.

Por ejemplo, los proveedores de servicios sanitarios, como los hospitales, aún no han visto que las cifras de pacientes regresen a los niveles previos al covid, debido a la escasez de enfermeros y personal sanitario.

De igual modo, las empresas de dispositivos médicos han sufrido un descenso de los volúmenes y han visto sus márgenes de beneficios bajo presión, debido a su reducida capacidad de fijación de precios y las interrupciones del suministro.

Una de las áreas más rezagadas ha sido la biotecnología, dada la contracción atípicamente honda y prolongada que han sufrido las acciones de pequeña y mediana capitalización del subsector. Desde febrero de 2021 hasta el mínimo alcanzado a principios de mayo de 2022, el índice S&P Biotechnology Select Industry, un índice de referencia empleado para el subsector cayó un 64 %, quedándose a la zaga del S&P 500 en un 66 % y del S&P 500 Health Care Sector en un 75 %, lo que supone la mayor brecha relativa desde la creación del Biotechnology Select Industry Index a principios de 2006. De hecho, en algún momento, más de 200 compañías cotizaban por debajo del valor de la tesorería que tienen en sus balances. También vimos que muchas más empresas cotizaban a un valor «pipeline» que consideramos cero o negativo.

Figura 2: Valor empresarial total* de la biotecnología en fase de desarrollo, 8 de febrero de 2021 a 30 de junio de 2022

El valor empresarial agregado de la biotecnología ha disminuido nada menos que un 70 % desde 2021

Fuente: Capital IQ, a 30 de junio de 2022.

*El valor empresarial es la suma de la capitalización bursátil de una empresa, sus acciones preferentes y deuda, menos el efectivo y los activos líquidos equivalentes. Pretende ser una medida del valor de mercado de una empresa (lo que costaría comprarla).

Brotes verdes

En nuestra opinión, estas valoraciones no tienen sentido, y estamos viendo los primeros indicios de recuperación. Para empezar, la actividad de fusiones y adquisiciones (F+A) ha comenzado a repuntar tras anunciarse en los últimos meses algunas operaciones valoradas en varios miles de millones de dólares.

Entre ellas destacan las adquisiciones recientemente anunciadas por Pfizer de Biohaven Pharmaceuticals (por casi 12.000 millones de USD, lo que supone una prima próxima al 80 %) y de Global Blood Therapeutics (por más de 5.000 millones de USD, lo que equivale a una prima superior al 100 %).

Dada la expiración de patentes a la que se enfrentan muchas compañías farmacéuticas, que afectarán a medicamentos superventas durante la próxima década, vemos probable que se produzcan más operaciones.

Figura 3: La actividad de fusiones y adquisiciones repunta en biotecnología

Fuente: Bloomberg, a 13 de septiembre de 2022.

Los inversores también están empezando a valorar de nuevo los datos positivos de los ensayos clínicos. En agosto, Alnylam informó de resultados brutos positivos de su estudio de fase 3 relativo a un tratamiento de ARNi en investigación para la amiloidosis mediada por transtiretina, una enfermedad hereditaria que puede conducir a una insuficiencia orgánica; y en septiembre Akero Therapeutics logró excelentes datos de su estudio en fase 2 para el tratamiento de la NASH, un tipo grave de enfermedad de hígado graso que afecta a más de 10 millones de pacientes en EE. UU. En ambos casos, las acciones de estas compañías se apreciaron con fuerza tras publicarse los datos. Esperamos más presentaciones de datos en los próximos meses, en referencia, por ejemplo, a la enfermedad de Alzheimer, el cáncer y la obesidad.

Mientras tanto, hemos visto la reciente aprobación de la primera terapia génica para la hemofilia en Europa y, en los próximos meses, esperamos que se tramite legalmente la primera terapia génica para la enfermedad muscular de Duchenne, una afección genética a menudo mortal que afecta a decenas de miles de niños.

Creemos que estos casos representan mercados finales potencialmente grandes que podrían impulsar un crecimiento sostenido de los ingresos del sector en los próximos años.

Un lastre menos

El S&P Biotechnology Select Industry Index ya ha subido más del 30% desde principios de mayo. Todavía queda por ver si la biotecnología podrá mantener esa dinámica alcista. El aumento de los tipos de interés, la elevada inflación y otros factores macroeconómicos podrían seguir induciendo volatilidad. Aun así, están surgiendo más brotes verdes.

En agosto, se promulgó en EE. UU. la Ley de Reducción de la inflación (Inflation Reduction Act) de 2022. La legislación, que introduce cambios en los precios de los medicamentos, elimina lo que ha sido una fuente de incertidumbre para el sector de la atención sanitaria durante más de seis años.

En nuestra opinión, la ley es mejor de lo que se temía, ya que contiene ventajas como la reducción de los gastos ordinarios para las personas mayores y el hecho de que solo se permita iniciar la negociación del precio de los medicamentos tras venderse en el mercado durante un largo periodo. Creemos que el único inconveniente importante es la diferencia de tratamiento entre los medicamentos orales y los biológicos (fármacos inyectables).

Aunque la negociación del precio de los medicamentos biológicos no comenzaría hasta entre 13 y 15 años después de su lanzamiento comercial, el período de gracia para las píldoras de moléculas pequeñas es de solo nueve años. Creemos que este periodo más corto podría desincentivar la inversión en áreas imprescindibles, como las terapias orales contra el cáncer. Confiamos en que este fallo legislativo pueda repararse antes de que produzca efectos adversos.

No obstante, en general creemos que la reforma es manejable, ya que solo tendrá un modesto impacto en el sector durante la próxima década (la Oficina Presupuestaria del Congreso estima que afectará a aproximadamente un 2 % de los ingresos totales de las biofarmacéuticas). Fundamentalmente elimina algo que había sido un importante lastre para el sector, lo que esperamos que sea señal de que se avecinan más cosas buenas para la atención sanitaria.

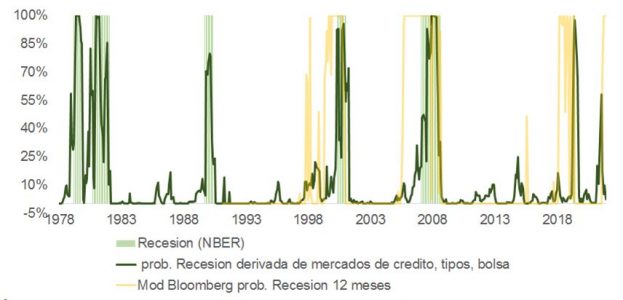

La esperanza de un pívot en política monetaria ha disminuido significativamente las probabilidades de recesión que descuentan los precios de activos financieros (crédito, bolsa, tipos). Los diferenciales de crédito se ampliaron inicialmente, pero se han estabilizado en cotas alejadas de las que tradicionalmente acompañan a caídas en PIB. Sin embargo, es el cambio en la trayectoria de la curva de tipos lo que realmente ha dado la vuelta a las posibilidades que el mercado asigna a caídas en crecimiento.

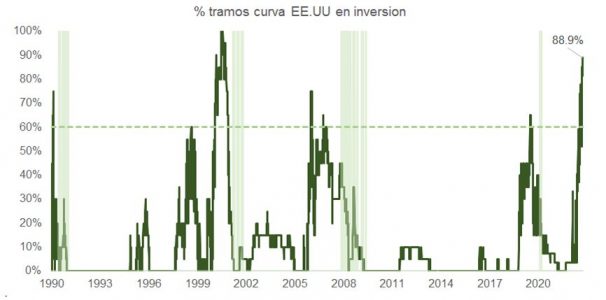

El diferencial de tipos de 3 meses a 10 años ya muestra pendiente negativa. Casi un 90% de los tramos de la curva están invertidos, alcanzando los niveles más altos desde la antesala a la recesión de 2001. Asimismo, los modelos de predicción que incorporan indicadores macro como el de Bloomberg (que incluye datos pasados de PIB, de confianza del consumidor, salud del mercado de propiedad residencial o de rentabilidad corporativa, entre otros) además de otros más ligados a la inversión (como los spreads) sugieren que la contracción es una certeza de cara a los próximos 12 meses. No obstante, no es el movimiento de inversión de la curva lo que anuncia la contracción, sino el posterior repunte en pendiente una vez el mercado comienza a anticipar políticas monetarias laxas. Es por eso por lo que el aplanamiento más pronunciado de los últimos 40 años resulta en lecturas para estos modelos algo menos confiables.

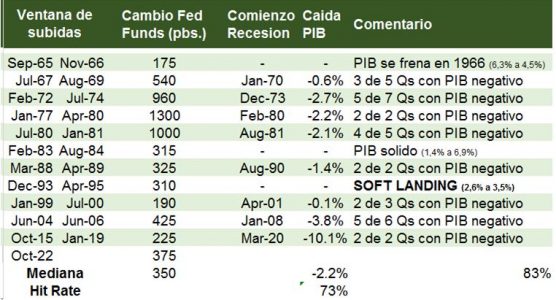

No obstante, la historia va en contra de los que apuestan por un aterrizaje suave (como vemos en la tabla). Tampoco da mucho crédito al hipotético giro de la Fed, si como giro se entiende el fin del ciclo de subidas y el comienzo de uno de recortes a lo largo de 2023. Además, el fuerte aumento en el coste de las hipotecas ha encarecido sustancialmente la propiedad residencial, impactando negativamente sobre la venta de casas y deprimiendo el sentimiento de los constructores (NAHB). En este sentido, el NAHB continúa siendo uno de los indicadores de actividad adelantados más fiables, y señala un deterioro en el mercado laboral que, de acuerdo con la regla de Sahm, desembocaría irremediablemente en recesión.

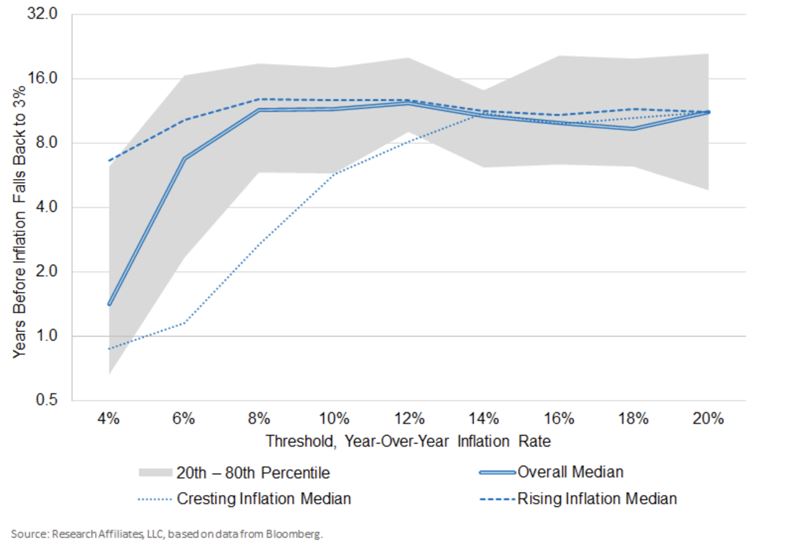

Según este interesante estudio de Research Affiliates, episodios de inflación que superan la cota del 8% (el análisis incorpora datos de los últimos 50 años) pueden tardar en regresar a 3% entre 6 y 20 años (con la mediana de todos los episodios en 10 años).

De hecho, la preocupación por la persistencia de lecturas de inflación alejadas del objetivo de 2% queda de manifiesto en las minutas de la última reunión de la Reserva Federal, publicadas el miércoles. Estas dan más relevancia a la presentación de James Bullar la semana pasada: “Varios” participantes defendieron que, en un contexto de gran incertidumbre, es posible que sea necesario que la tasa terminal se sitúe más arriba para atajar los avances de la inflación. La “mayoría” estuvo de acuerdo en que, una vez los fed funds entren en zona restrictiva, será apropiado disminuir la intensidad de las subidas.

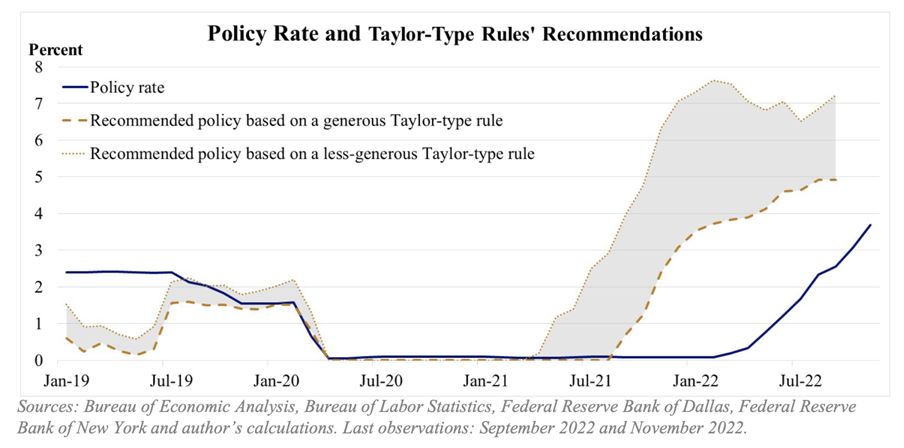

Un cuadro asimilable a la hoja de ruta que presentaba Bullard (Fed de San Luis), que podemos ver en esta diapositiva, recomienda un umbral “generoso” a partir del cual entraríamos en la zona de tipos “suficientemente” restrictivos (área gris en la gráfica), que oscilaría entre un 5% y un 7%.

La reacción del mercado ante los últimos comunicados de los miembros de la Fed (Daly, George, Bullard) ha sido la de desplazar el techo de los fed funds desde marzo a mayo. Manteniendo la esperanza de poder disfrutar de casi 0,5% en recortes entre noviembre y diciembre del año próximo, que no deberían producirse si efectivamente la economía es capaz de esquivar esa recesión.

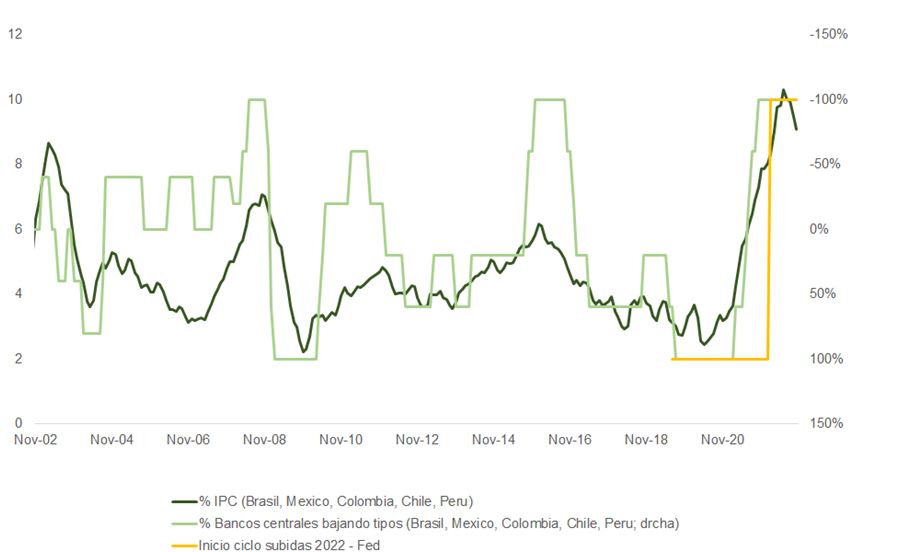

En EE.UU., Powell pelea por situarse por delante de la curva. Mientras, los bancos centrales de países emergentes (en general) y latinoamericanos (en particular), donde el inicio un año antes del tensionamiento en sus políticas monetarias tiene ya un efecto visible en la tendencia en precios de consumo, van aproximándose a un ciclo de recorte en tipos que podría comenzar a partir del segundo o tercer trimestre de 2023.

Una muestra de lo avanzado del proceso de tensionamiento en tipos en mercados emergentes la encontramos en la dicotomía los dos últimos trimestres entre el diferencial TIR de soberanos emergentes, TIR soberano EE.UU. y la fortaleza del dólar (índice DXY). Correlaciones históricas situarían ese spread cerca de 5% (vs. el 3,5% en el que se encuentra).

Aunque una recesión en EE.UU. es un riesgo de cara a 2023, la valoración de las bolsas LatAm ya descuenta un escenario conservador y, a pesar de la recuperación en crecimiento de beneficios por acción y de la apreciación en materias primas, los precios en bolsa no han terminado del todo de reflejar la mejora.

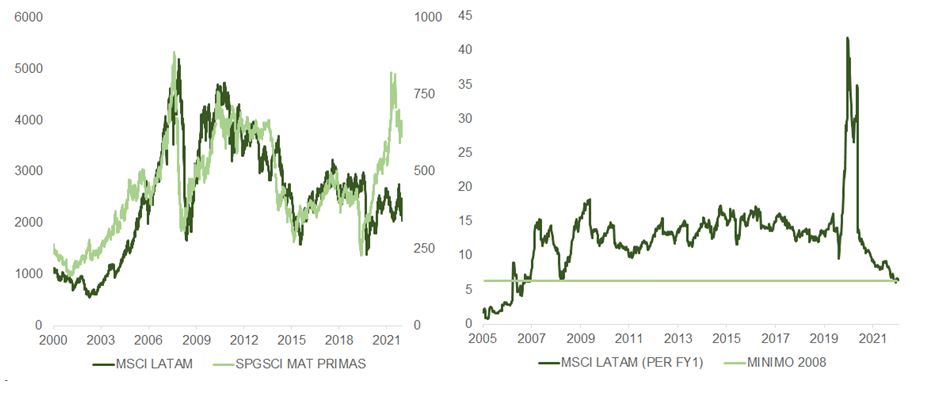

Los emergentes asiáticos son consumidores netos de materias primas, mientras que los latinoamericanos son productores netos. Algunos de los factores que darán soporte a los precios de petróleo o cobre a medio plazo son el déficit de inversión en capacidad productiva los últimos años (ver gráfica de abajo, izquierda), así como el déficit de plataformas de extracción respecto al precio del barril WTI (según datos de Baker Hughes) y la caída en las reservas estratégicas de EE.UU. (250 millones de barriles los últimos 4 años). Asimismo, otros factores a tener en cuenta son la transición energética (hacia, por ejemplo, EVs) y la ajustada capacidad ociosa de la OPEP (2,5 millones de barriles). Como vemos abajo a la derecha, en ausencia de un aumento relevante en CAPEX la Agencia Internacional de la Energía (IEA) pronostica un déficit creciente entre oferta y demanda.

Por último, desde un punto de vista geopolítico, la victoria de Lula debería ser favorable para la imagen y el comercio de Brasil. La fortaleza en el congreso de la coalición de Bolsonaro, a pesar de dificultar el avance de necesarias reformas estructurales, también evitará que el nuevo presidente recupere su perfil más progresista reduciendo el riesgo de accidentes en el ámbito fiscal. Por su parte, casos como el de Perú sugieren que incluso los gobiernos de corte populista han aprendido la lección y son capaces de mantener la sobriedad en materia presupuestaria.

El catalizador de un reposicionamiento de carteras hacia esta zona geográfica será un definitivo punto de inflexión en el dólar, algo de lo que hablamos en la nota de la semana pasada.

Y no solo la bolsa comienza a mostrarse atractiva, como podemos ver más abajo: la caída en el precio de los bonos (y el aumento en TIR) proyecta una foto interesante de cara a 2023.

Foto cedidaDe izquierda a derecha: Ignacio Arnau, portfolio manager de Bestinver, Akshay Coppa, cofundador y vicepresidente de Euroland IR en Suecia, Óscar Esteban Navarro, director de ventas de Fidelity, y Alejandro Varela, gestor en renta de Latibex de Renta 4

En la reunión del foro Latibex 2022 del 23 de noviembre se repasaron los últimos datos de la economía latinoamericana, así como aspectos que determinan directamente la inversión de la región. Con un panel compuesto por Bestinver, Fidelity (con 700 millones de dólares de inversiones en Latam y 52 analistas para América) y Renta 4 (con oficinas locales en Chile, Perú y Colombia), y una audiendia de 60 asistentes, el moderador, Akshay Coppa, cofundador y vicepresidente de Euroland IR en Suecia, fue dando paso a los temas a tratar. Aseguró que desde su entidad ayudan a las empresas cotizadas a mejorar su relación con inversores.

Rendimiento promedio de Latinoamérica

Al repasar los índices históricos, parece que en las épocas en que las demás regiones prosperan, Latinoamérica no lo hace, y es precisamente cuando en todo el mundo pasan dificultades cuando a Latinoamércia le va bien, como si su flujo económico fuese “a contracorriente” del resto del mundo.

El caso de Latinoamérica es complejo de analizar y estos índices “no son fiables ni representan bien las economías de la región”, según Ignacio Arnau, portfolio manager de Bestinver. “Estos índices recaen mucho sobre energía, materias primas, grandes bancos. Hay un entorno de gran volatilidad y debemos pensar desde otro ángulo. No podemos ignorar a los 400 millones de propietarios, los negocios. Al hacer un análisis histórico y compararlo con otras economías nos podemos perder las grandes evoluciones y reformas que se han hecho en las economías de la región. Hay muchas empresas en la región nuevas y no se reflejan en el índice. En Brasil, la deuda neta de las empresas hace años era 10 veces más de lo que es hoy. El sistema financiero está mucho mejor capitalizado también. Esta visión se pierde con este análisis”.

Alejandro Varela, gestor en renta de Latibex de Renta 4, determinó que “este año ha sido diferente a otros”. “En realidad, Latinoamérica no tiene una evolución diferente al resto del mundo, lo que ocurre es que este año ha habido hechos diferenciales que han marcado estos fondos. Hemos visto un punto de inflexión en el comportamiento de las divisas; su rentabilidad ha sido extraordinaria frente al euro e incluso el dólar. La rentabilidad para el inversor europeo proviene de las divisas, el peso mexicano o el real brasileño. Este año ha habido la percepción por parte del inversor de que el riesgo de gravedad a nivel político se ha desplazado hacia Europa del este por la guerra de Ucrania y hacia Asia con la desaceleración en China. Esto ha permitido ver a Latinoamérica como un refugio seguro, lo que ha traído capitales y ha modificado los precios de las materias primas”, explica. Y matiza: “Esto no quiere decir que vayamos a ver los años próximos un comportamiento desligado al del resto del mundo”.

Además, el índice está sesgado por México y Brasil debido a que las grandes compañías están ahí. La deriva o prosperidad de esas compañías van a determinar el índice, pero “si se hace un análisis incluyendo a las demás, se obtiene un índice completamente diferente”, explicó Óscar Esteban Navarro, director de ventas de Fidelity.

La influencia de la inestabilidad política en las inversiones

La política es quizás lo primero que afecta a las decisiones de los inversores. La falta de gobiernos estables, la regulación y la volatilidad son algunos de los factores que perjudican la inversión en la región. El profesor Germán Ríos explicó en el foro Latibex que “en las últimas 16 elecciones de los países latinoamericanos, a excepción de Nicaragua, ha ganado la oposición”.

Alejandro dijo que “pese a haberse dado un giro hacia el bloque de izquierdas, es tranquilizadora la composición de las cámaras en Brasil”. “Para nosotros lo más importante son los bloques más grandes Brasil y México. Es cierto que esto va a su poner un freno para la inversión”.

Sin embargo, para Ignacio, los cambios de gobierno hacen que la instituciones “sean más sólidas con los años”. Desde Bestinver creen en el estado de derecho y piensan que la ortodoxia fiscal, los niveles de deuda y las crisis que han pasado países como Brasil los refuerzan. Hace 10 años Brasil tenía un 50% de deuda en dólares estadounidenses y actualmente es un 4%. Han evolucionado mucho sus instituciones; hay un banco central tan independiente como sus jueces y administraciones.

El macroimpacto

Los bancos centrales reaccionaron ágilmente para poner freno a la inflación. En Brasil, los tipos de interés fueron en 17 meses del 12 al 13,75%. Parece que el país irá por delante del resto del mundo en este sentido y se espera que sea también el primero en bajar los tipos de interés para 2023. Después de la acomodación fiscal tan radical que se ha hecho tras la pandemia, los bancos buscan ser transparentes. Roberto Campos, del Banco Central de Brasil dijo que “los gobiernos tienen que centrarse en la temporalidad, la selectividad y el target a la hora de invertir dinero y dar cheques para logar que la gente sea pragmática y fiscalmente responsable”.

El experto de Fidelity determinó que Brasil comenzó a subir los tipos de interés antes incluso que la Reserva Federal y ahora “se ha beneficiado de las materias primas”. “Brasil, Chile y Colombia han conseguido doblegar la inflación gracias a las previas subidas de tipos. Han llegado a su pico. Aunque la demanda del resto de países en materias primas se va a ver reducida por la recesión económica”.

Este manejo de su política monetaria, anticipándose al momento del ciclo en el que el mundo se encontraba, permitirá en 2023 un entorno de 4,5 o 5% de inflación. Esa exposición a materias primas le brindará cierto favor a Brasil y un posible despertar de la economía en China puede beneficiar también a la región.

Guerra de Ucrania

Los precios de las materias primas se van a mantener tensionados por la guerra de Ucrania y eso convertirá a Latinoamérica en un refugio para el inversor.

La guerra ha hecho que Brasil haya ganado mucha actividad. Ese corte de las cadenas de suministro ha originado que las empresas se hayan planteado relocalizar las cadenas de producción que tenían en Asia. México, por su parte, se va a beneficiar de la relocalización de las empresas de EE.UU. Además, Latinoamérica es autosuficiente en términos energéticos. Eso ayudará a paliar las carencias económicas para pasar la inflación mejor.

Los fondos

En Renta 4 tienen un enfoque doble para seleccionar los activos de su cartera. “Por un lado, pensamos en qué tendrá mejor comportamiento, y, por otro lado, nos centramos en las materias primas”, comentó Alejandro.

“Tenemos un enfoque de abajo hacia arriba, buscamos las mejores empresas posibles en la región enfocándonos en todo aquello que afecte al consumidor. Nos centramos en el ecosistema del consumo, el crecimiento de las clases medias, la digitalización y viajamos para reunirnos con las empresas”, explicó Ignacio.

En Fidelity se consideran una casa de selección de acciones. Se preocupan por añadir compañías y su cartera es la suma de estas. El fondo de Latinoamérica se lanzó en el año 1994. Desde entonces, cambiaron el proceso de inversión2009 y no se ha movido. Está basado en el crecimiento a precio razonable. No miran aquellas compañías que consideran sobrevaloradas. Buscan retorno sobre el capital empleado; compañías que generen liquidez de forma recurrente y que sirvan para invertir en otro tipo de negocios para diversificar. Ven importante retribuir al accionista, por lo que buscan equipos directivos que gestionen la compañía en favor de sus accionistas. El año pasado visitaron 263 empresas y este año llevan 248.

Puntuación de empresas latinas en términos ESG

Ignacio les dio un 3 a las empresas latinoamericanas en términos ESG. “ESG es una parte muy importante de nuestro proceso. Esperamos que esas empresas estén en 5 en un futuro próximo. Las empresas de la región han abrazado el ESG y será cuestión de tiempo el progreso”.

“Es complicado dar un número, en términos generales, doy también un 3. El tema del engagement, diálogo activo con las empresas, lo que tenemos que hacer es intentar que esas empresas vayan a un enfoque más sostenible desde el punto de vista E, S y G. Les decimos a las compañías que tienen dos años para mejorar en ESG y si no no seguimos con ellas”, afirmó Oscar.

El experto de Renta 4 sentenció que “hay algunas empresas muy preparadas y otras que no estén haciendo nada al respecto. Es un tema de muchas artistas incluso aquí en Europa. Latinoamérica es muy especial en tema de materias primas, ahora debe de progresar».

La tecnología

La tecnología capacita a las empresas. Alejandro lamentó la situación de Latinoamérica al respecto: “Latinoamérica debería enfocarse en la tecnología. Es un fenómeno más bien global. Hay buenos años por delate en ese sentido”.

Brasil es el ejemplo más claro de cómo la tecnología está cogiendo peso. Sectores como el financiero o retail se están desarrollando mucho en este ámbito y hay muchas oportunidades.

“El coronavirus fue un tsunami para estos países. Ha tendido un efecto enorme, ha provocado una crisis terrible que han conseguido doblegar con determinación y minimizarla. La región ha tenido un avance digital, el sector público y privado han trabajado de la mano. Hay un enorme potencial. Hoy en día no es una alternativa; tienes que digitalizarte quieras o no”, concluyó Ignacio.

El futuro: ¿Las empresas están resolviendo lo que los gobiernos no pueden hacer a gran escala?

A lo largo de los años el peso del gobierno en la región se ha reducido mucho. El sector empresarial, tanto local como internacional, ha percibido que debía llenar ese espacio de la forma más eficiente y productiva. “Vamos por el camino correcto, pero hay mucho por hacer. La tecnologización y la digitalización están ayudando mucho en ese sentido. La iniciativa privada tiene mucho que ver en ello. A la hora de invertir, tratamos de evitar el riesgo regulador; nos centramos en el acceso directo a los equipos directivos” dijo Ignacio.

Desde Fidelity reflexionaron que el sector público y privado tienen que ir de la mano. La colaboración tiene que ser máxima y el sector público tiene que permitir a la empresa desarrollarse”.

Los gobiernos deben crear las condiciones adecuadas para el desarrollo de las empresas. Siempre se ha confiado en la capacidad de las empresas para trabajar en entornos difíciles y superar las dificultades. Es la fuerza de la empresa; la de sacar su propia rentabilidad, lo que va a fomentar el progreso.

Los sectores más atractivos para Bestinver son los servicios financieros y los de salud, así como la oportunidad de invertir más en energía, materias primas y bancos grandes. Para Renta 4 son el financiero, infraestructuras y materias primas para el año que viene. Latinoamérica está bien posicionada para transiciones: energética, tecnología y digitalización. Y para Fidelity son el financiero, el industrial, vuelos lowcost y área portuaria.

Foto cedidaValentín Pich, Pablo Hernández de Cos y José Manuel González-Páramo

El 23 de noviembre tuvo lugar la tercera y última sesión del ciclo de conferencias que, con motivo del 20 aniversario de la implantación del euro, organizó el Consejo General de Economistas de España con objeto de hacer un balance de este hito histórico, y reflexionar y debatir sobre lo que ha supuesto la moneda única, así como sobre sus perspectivas de futuro.

La sesión, celebrada en formato virtual, corrió a cargo del gobernador del banco de España, Pablo Hernández de Cos, quien impartió una conferencia titulada «20 años de transformaciones económicas”, en la que, entre otras cuestiones, analizó los cambios económicos producidos en España desde la implantación del euro hasta hoy.

Esta conferencia constituye la tercera de un total de tres que se han englobado bajo la denominación “Lecciones y perspectivas de futuro en el año del 20 aniversario de la implantación del euro”, en las que ya participó el presidente del consejo económico y social de España (CES), Antón Costas (el pasado 27 de septiembre), y el vicepresidente del banco central europeo, Luis de Guindos (el 17 de octubre).

La presentación de acto estuvo a cargo del presidente del Consejo General de Economistas de España (CGE), Valentín Pich, y fue moderada por José Manuel González-Páramo, ex consejero ejecutivo y ex miembro del consejo de gobierno del banco central europeo (BCE).

Antes de dar paso a la intervención de Pablo Hernández de Cos, Valentín Pich puso en valor la labor desarrollada por el Banco de España, en cuanto que constituye “una entidad fundamental para la toma de decisiones de políticas económicas, proporcionando, desde la independencia, datos y análisis de gran utilidad para poder mejorar el potencial de crecimiento de nuestra economía, integrando adecuadamente las consideraciones de largo plazo y elevando el rendimiento de las políticas públicas”.

Por otra parte, Pich aprovechó para advertir, en línea con lo expresado por el banco de España en su informe de Estabilidad Financiera de Otoño, del problema que supone para España su abultado endeudamiento público: «Esto podría condicionar nuestro futuro de no acometerse un ajuste del déficit antes de que vuelvan las reglas de disciplina fiscal y tengamos que rendir cuentas, para lo que sería muy importante focalizar el gasto en las familias y empresas más vulnerables”.

Después, intervino Pablo Hernández de Cos, quien afirmó que “el euro ha facilitado la integración en Europa de nuestra economía” y aseguró que “la pertenencia al euro exige políticas nacionales comprometidas con la estabilidad y las reformas”.

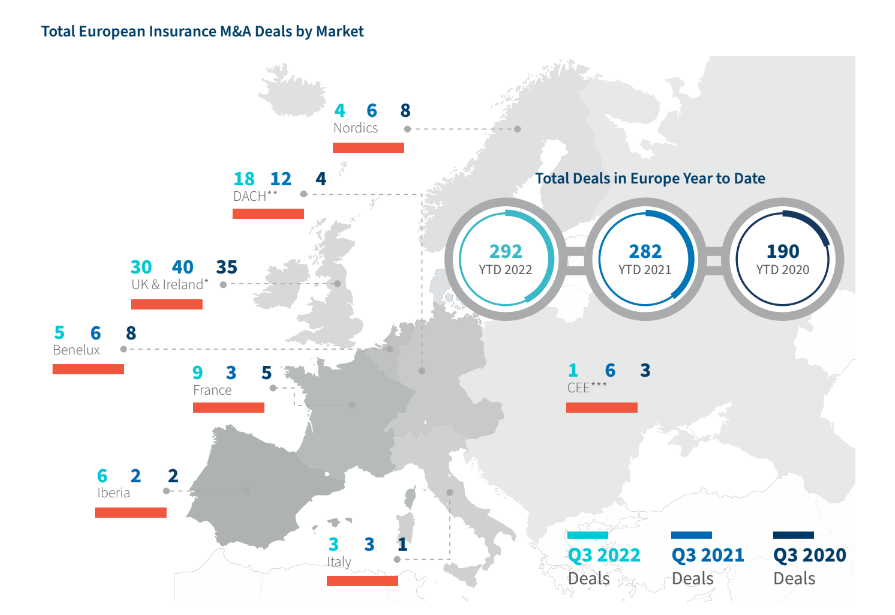

El número de fusiones y adquisiciones en el sector seguros en Europa alcanza un nuevo máximo histórico entre enero y septiembre con un total de 292 operaciones, en comparación con las 280 registradas en el mismo periodo del año anterior y las 190 de 2020. Estos datos responden a que los inversores continúan buscando oportunidades para desplegar capital no gastado a pesar de las tensiones geopolíticas, la situación económica y el aumento del coste de financiación de la deuda, según el informe elaborado por FTI Consulting. Además, se dan estas cifras a pesar de que las transacciones disminuyeron ligeramente en el tercer trimestre de 2022 (76), en comparación con las 78 del mismo período en 2021.

El barómetro europeo de fusiones y adquisiciones de seguros de FTI Consulting muestra que la mayoría de las adquisiciones han sido promovidas por compañías controladas por fondos de capital riesgo, representando los compradores industriales menos de un tercio del número total de operaciones. Dichos fondos mantuvieron un fuerte apetito por las transacciones en los ámbitos de distribución y servicios. De hecho, en el tercer trimestre, hubo 39 adquisiciones realizadas por compañías controladas por fondos de capital riesgo y 12 directamente por fondos.

Los fondos y las compañías con sede en Estado Unidos realizaron 10 adquisiciones, lo que eleva el total del año hasta la fecha para este grupo a 38, un dato que sugiere que la fuerza del dólar puede alentar a más adquisiciones. Por otra parte, la mayoría de las adquisiciones fueron realizadas por plataformas consolidadoras de corredurías respaldados por capital privado, que anunciaron 37 transacciones durante el tercer trimestre, en comparación con 35 en el mismo período del año anterior.

Reino Unido e Irlanda han continuado liderando el mercado europeo de fusiones y adquisiciones de seguros, representando el 40% del número total de operaciones en el tercer trimestre de 2022, mientras que las regiones de Alemania, Austria y Suiza («DACH«), Francia e Iberia registraron el mayor incremento de actividad. La adquisición de proveedores de distribución y servicios impulsó la actividad en la región DACH, el área con el mayor aumento, donde las transacciones aumentaron a 18 en el tercer trimestre de 2022, en comparación con ocho en el trimestre anterior y 12 en el tercer trimestre de 2021.

En la región de Iberia los volúmenes de transacciones en el sector continuaron acelerándose en relación con años anteriores: una tendencia que ha sido clara a lo largo 2022. Se han anunciado siete operaciones, seis de las cuales ejecutadas por compañías controladas por fondos de capital riesgo y solo un comprador tenía su sede en la Península Ibérica.

“Los fondos de capital riesgo europeos continúan con un fuerte interés en el sector, atraídos por la oportunidad que supone la consolidación del mercado de corredurías de seguros y servicios donde existe una alta fragmentación y, de hecho, están identificando oportunidades que se ajustan a su estrategia de crecimiento y responden muy bien al apetito riesgo-retorno con el que cuentan”, asegura Juan Carlos Raposo, Senior Managing Director y responsable de FTI Capital Advisors en Iberia.

Puede acceder al informe completo a través de este link.