La banca tradicional se ha encontrado ahora con un gran competidor a nivel de usuarios y de productos: los neobancos. Esta nueva forma de entender la banca es capaz de tener alcance mundial de forma digital. Los usuarios que consumen entidades telemáticas tienen una oferta mucho más amplia que la banca tradicional por el hecho que pueden operar y realizar cualquier actividad financiera en cualquier parte del mundo y desde su dispositivo móvil.

Los bancos tradicionales se han dado cuenta del gran abismo que existía en cuanto a digitalización y la competencia tan importante que se les plantea ante la proliferación de neobancos que han comenzado a evolucionar sus aplicaciones móviles a un sistema mucho más responsive. La realidad es que, por mucho intenten avanzar a grandes pasos en la digitalización, los bancos digitales les ganan la partida al haberse desarrollado de manera virtual desde el primer momento.

Por ello, detrás de estas entidades 100% digitales, se encuentran empresas especializadas en desarrollo tecnológico y perfiles techie que evolucionan la forma de entender las finanzas.

Manuel Echevarría, director general de Foster Swiss, empresa de asesoría tecnológica y normativa, afirma que “un banco tradicional que quiere dar el paso a una banca digital, necesita de una consultora externa que les realice un estudio y análisis de su situación, audite sus tecnologías y entienda del mundo tecnológico para poder realizar un traspaso real y significativo que compita con los neobancos”.

La percibida proximidad de la finalización de políticas de tensionamiento monetario ha llevado a la bolsa a fortalecerse y al dólar a debilitarse, haciendo retroceder los índices de condiciones financieras hasta niveles próximos a los que se cotizaban este verano. Ante esto, la reacción de la Reserva Federal no se ha hecho esperar.

John Williams (Fed de Nueva York) comentó el lunes desde el Club Económico de Nueva York que «una mayor demanda de trabajo, una mayor demanda en la economía de lo que se pensaba anteriormente, y una inflación subyacente algo más elevada, sugieren una senda más alta para los tipos respecto a la manejada en septiembre». Por su parte, James Bullard, que de ser el miembro más dovish ha pasado a ser el más hawkish de la Fed, anunció que «los mercados están infravalorando el riesgo de que el FOMC tenga que ser más agresivo en lugar de menos para contener la considerable inflación que tenemos en Estados Unidos».

A estos avisos a navegantes se unió también el presidente de la Fed de Richmond, Thomas Barkin, que en una entrevista en Bloomberg dijo estar a favor de una disminución en la intensidad de las subidas, pero con un descargo de responsabilidad importante. Añadió que a pesar de ello será necesario mantener los tipos en pico de ciclo durante más tiempo.

Williams, que es vicepresidente del FOMC, se atrevió incluso a poner fechas a un hipotético inicio del ciclo de recortes de tipos que el mercado espera comience en noviembre de 2023. Argumentaba que veía «un punto, probablemente en 2024, en el que empezaremos a bajar los tipos de interés nominales porque la inflación está comenzando a remitir y querremos tener los tipos de interés reales adecuadamente posicionados».

Sus comentarios respecto a dónde debería ubicarse el nivel máximo de fed funds empujaron a los inversores a volver a descontar 4,9% en mayo (con el «mapa de puntos» de septiembre apuntando a 4,625%). También se vieron obligados a incrementar la presión sobre la pendiente negativa de la curva, con la de 2-10 años en -0,75% (cerca de los mínimos de -0,79% de hace una semana) y con la de 3 meses-10 años situándose en mínimos (-0,65%) desde el pinchazo de la burbuja tecnológica.

Con los tipos más altos durante periodos de tiempo más largos, la economía debería mantenerse de manera más prolongada en un entorno de bajo crecimiento.

Con estos antecedentes, los inversores estaban preparados para una presentación en la misma línea del presidente Powell en el Instituto Brookings.

Y aunque el tono del discurso fue más prometedor para los alcistas en bolsa que el de su conferencia de prensa posterior a la reunión de noviembre, sorprendió la explosiva reacción del mercado cuando el hecho de que pueda ralentizar el ritmo de tensionamiento en diciembre ya está descontado desde hace semanas.

Quizá el aspecto más relevante de la alocución estuvo en el comentario respecto a que la tasa terminal será solo «algo más alta» que la mostrada en el último gráfico de puntos. Esto contrasta con sus indicaciones a principios de mes respecto a la necesidad de llevar el pico de tipos para este ciclo mucho más arriba. No obstante, esto estaba también reflejado en la curva de futuros y de OIS (4,9% respecto a los 4,625% de la mediana de los «puntos», una única subida más sobre lo que ya descontaban los miembros de la Fed en septiembre).

El mensaje que subyace es claro: el techo puede estar más cerca, pero los tipos probablemente se mantengan ahí durante más tiempo. Esto significa que la Fed no va a recortar tan pronto como se espera (noviembre y diciembre 2023) y que, ante tipos reales por encima de la tasa natural R*, el crecimiento económico se enfrentará a vientos en contra.

Por eso, más allá del alivio que supone una menor incertidumbre respecto a los próximos pasos de la Fed refrendado por las fuertes subidas del miércoles, cabe preguntarse: ¿es el discurso de Brookings realmente tan alcista para la bolsa?

La probabilidad de que la subida de diciembre sea la última, al menos durante algún tiempo, ha aumentado. No obstante, como el propio Powell reconoce, la inflación en propiedad residencial/alquiler/renta equivalente al propietario seguirá subiendo hasta bien entrado 2023 y el mercado laboral seguirá estando excesivamente caliente a pesar de comenzar a mostrar síntomas de cansancio (sorprendente el repunte en el índice Challenger de despidos y la caída del subíndice de empleo del ISM).

Si bien es cierto que la creación de empleo ha pasado de unas 400.000 nuevas nóminas al mes los primeros siete meses del año a cifras algo inferiores a las 300.000 desde octubre, estabilizar la tasa de paro en un 3,7% (lejos del objetivo de 4,4% al que apunta la Fed a cierre del año próximo) exigiría un frenazo brusco hasta los 82.000 nuevos puestos al mes, asumiendo una tasa de participación sin cambios. Este propósito se presume ambicioso si tenemos en cuenta que, tras la actualización de esta semana, el mercado de trabajo en EE.UU. aún persigue cubrir 10,334 millones de vacantes (JOLTS), o 1,7x el número de desempleados, y, por lo tanto, el banco central norteamericano deberá drenar demanda de forma más notoria para estabilizar los índices de precios.

Respecto al dato de JOLTS, Larry Summers (ex secretario del Tesoro) dijo lo siguiente: «El informe de hoy muestra un mercado laboral que se está enfriando muy despacio y que probablemente seguirá estando extraordinariamente ajustado durante algunos meses. Las aperturas de puestos de trabajo se redujeron sólo en 350.000 el mes pasado, lo que significa que necesitaríamos nueve meses más a este ritmo solo para volver a los niveles de 2019 (…) La tasa de paro consistente con el nivel de vacantes y renuncias está probablemente en el rango del 2%. No creo que haya ninguna especificación de la curva de Phillips que sugiera que la inflación pueda caer sustancialmente con un mercado laboral tan ajustado como el que tenemos en la actualidad«.

Como explicamos en la anterior columna, el consenso respecto a la necesidad de continuar con las subidas se ha roto, pero tanto el presidente como su delfín, Chris Waller, se mantienen en el campamento de los «halcones», echando más tierra sobre la tesis del pívot.

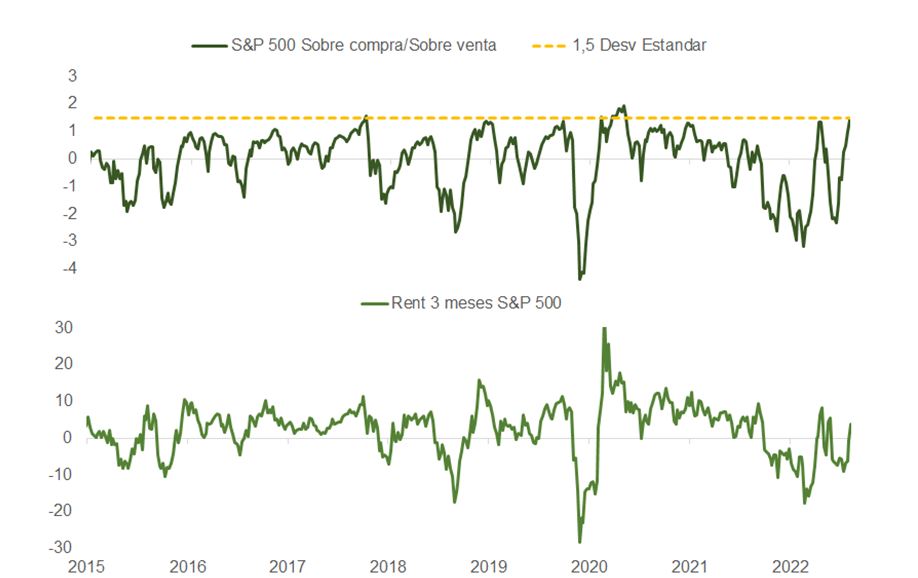

El S&P 500 ha vuelto a situarse en zona de sobrecompra técnica, se ha topado de lleno con la directriz bajista principal trazada desde los máximos de enero, debe consolidar la ruptura al alza de la media móvil (diaria) de 200 sesiones y enfrenta las resistencias de la media móvil de 50 (4.135) y 100 (4.200) semanas.

El deterioro en el cuadro técnico coincide con el cambio de dirección, tras dos meses de señales alcistas, en el indicador MSI de sentimiento que confecciona Morgan Stanley y que incorpora señales de posicionamiento, inercia en precios, volatilidad y percepción de riesgo a través de una encuesta.

La estacionalidad y la reversión en lecturas de inflación favorecen al mercado, pero el riesgo de revisiones a la baja de beneficios por acción, que se incrementa con la publicación de resultados para el cuarto trimestre, va en aumento. La caída del ISM manufacturas por debajo de 50 corrobora los riesgos de revisión a la baja.

En el largo plazo los márgenes de beneficio están muy ligados a la evolución de los costes laborales unitarios a lo largo del tiempo. Desde la pandemia, la transferencia de riqueza desde gobiernos a familias y consumidores propició un auge en el consumo de bienes que ha permitido a las empresas ver crecer sus beneficios con mayor velocidad que los costes de plantilla. Sin embargo, ahora con tipos más altos, pérdida de poder adquisitivo y drenaje en niveles de ahorro, la situación puede revertirse rápidamente.

Nueva incorporación en la agencia de valores Norwealth Capital AV: Pablo Ceberio se une al equipo de Bilbao.

Con una experiencia en gestión de fondos de más de 24 años, Pablo se incorpora a Norwealth, procedente de BBVA, donde ha desarrollado toda su carrera profesional hasta la fecha, ocupando diferentes puestos de responsabilidad.

Inició su trayectoria en BBV Gestinova siendo miembro del equipo gestor de los fondos de Latinoamérica del banco.

Posteriormente se trasladó a Miami participando en el lanzamiento de la gestora Fondos América, estando a cargo de la gestión de los fondos de renta variable de Latinoamérica, tanto españoles como offshore durante cuatro años.

De vuelta a España retornó a la gestora de fondos de BBVA siendo responsable del equipo de Posicionamiento de Renta Variable.

Posteriormente se trasladó a Londres cómo responsable de Análisis Cuantitativo en Altitude Investment Ltd., una joint venture participada por BBVA y New Finance Capital Partners, dedicada a la inversión en hedge funds.

Tras cuatro años en Reino Unido, regresó a España incorporándose a BBVA Patrimonios en Bilbao como gestor de sicavs, puesto que ha desempeñado durante los últimos 13 años.

Pablo es Ingeniero Superior de Telecomunicaciones por la Universidad del País Vasco y tiene un Máster en Mercados Financieros de HTI.

Cuenta además con las acreditaciones CFA, CAIA, CAd, y Series 7 License de la NASD (National Association for Securities Dealers).

“Estamos encantados con la incorporación de Pablo al equipo que sin duda nos va a ayudar enormemente en el desarrollo de la agencia”, ha comentado Diego Cifrián, socio y director comercial de Norwealth. “Al mismo tiempo nos reafirma en nuestro modelo de servicio que no sólo aporta valor al cliente, sino también a aquellos banqueros que buscan prestar un asesoramiento global, independiente y óptimo para sus clientes».

Renta 4 Gestora incorpora a su equipo a un analista senior experto en tecnología: Diego Santo Domingo Vicario. Con este perfil se refuerzan las labores de análisis y gestión del fondo Renta 4 Megatendencias Tecnología F.I. así como el apoyo a los equipos de gestión de Renta Variable y Mixtos.

Diego Santo Domingo es CFA® Charterholder y ha sido hasta este noviembre miembro del Consejo de Administración de CFA Spain Asset Owners. Posee además la certificación Certified Advisor CAd, otorgada por CFA Spain.

El experto ha trabajado los últimos ocho años como analista buy-side en IPW (Investing Profit Wisely), family office que gestiona principalmente un fondo tecnológico de tamaño mediano. “Desde mis inicios formé parte del Comité de Inversión del fondo y también desempeñé labor como consejero en alguna participada”, añade el experto. Ocasionalmente, colaboraba en las actividades de la rama de private equity de IPW.

Santo Domingo completa su trayectoria previa en Norbolsa, trabajando simultáneamente tanto en el departamento de Renta Variable (como analista sell-side) como en la mesa de renta fija.

El analista y co-gestor es licenciado en Administración y Dirección de Empresas y MBA en Desarrollo Directivo (especialidad finanzas) por Deusto Business School. “Emprendo esta nueva etapa con mucha ilusión y con ganas de poner mi conocimiento al servicio tanto de Renta 4 como de sus clientes, ayudando a maximizar la rentabilidad de los fondos”, comenta Diego Santo Domingo.

Para Antonio Fernández Vera, presidente de Renta 4 Gestora, “la incorporación de Diego Santo Domingo permite reforzar nuestras competencias en análisis, lo que resulta fundamental para continuar con nuestro objetivo de generar rentabilidades por encima del mercado a largo plazo, a través de la gestión activa”.

Las luces y las decoraciones navideñas comienzan a inundar las calles, proporcionando un matiz alegre a este último mes del año. En la industria de inversión, esta calidez y sentimiento de optimismo que nos traen las fiestas se ha visto aumentado por los últimos datos de inflación que, lejos de echar más leña al fuego, parecen mostrar un atisbo de buenas noticias, ya que podría empezar a descender en 2023.

La gran pregunta que las gestoras de fondos y sus equipos de análisis se han hecho durante las últimas semanas es si ya hemos llegado o no al pico de la inflación, y en qué regiones. Sin duda, el dato más relevante de estas últimas semanas ha sido la inflación en Estados Unidos, que se moderó en octubre a 6% en 12 meses, según el índice PCE, el preferido por la Reserva Federal (Fed). Según indican los expertos, el dato de octubre, que ya había sido adelantado el miércoles por el presidente de la Fed, Jerome Powell, es inferior al 6,3% de inflación a 12 meses de septiembre.

Para Tiffany Wilding, economista de América del Norte, y Allison Boxer, economista, en PIMCO, los últimos datos de octubre deberían ser sólidos. “Esperamos que la inflación subyacente del PCE aumente un 0,3% mes a mes -ligeramente por debajo de la expectativa de consenso del 0,4%-, una buena noticia para los funcionarios de la Fed y en línea con el mensaje más suave del IPC de octubre”, reconocen.

Según los economistas de PIMCO, este dato es relevante de cara a la próxima reunión de la Fed, que será dentro de dos semanas. “Los funcionarios de la Reserva Federal consideraron que una inflación más firme justificaba un tipo de interés más alto, mientras que la incertidumbre sobre el importante ajuste realizado hasta la fecha justificaba un ritmo más lento de subidas en el futuro. Con una inflación tan alta y un mercado laboral que se mantiene, ha sido fácil para Powell mantener la línea del comité en general, como lo demuestra el discurso agresivo de la Reserva Federal en las últimas semanas”, sostienen.

Para Brad Tank, Chief Investment Officer -Fixed Income en Neuberger Berman, gran parte de los datos de inflación del 10 de noviembre fueron alentadores. Según resume, aunque la inflación de la energía volvió a subir, y podría seguir siendo volátil debido a la incertidumbre en torno a los focos geopolíticos y a las políticas sobre COVID-19 de China, la inflación de los alimentos ha empezado a registrar signos de desaceleración.

“A pesar de los signos esperanzadores de que los índices de inflación están tocando techo, lo que sugiere que la ampliación de los aumentos de precios podría estar llegando a su límite, es notable que los precios de muchos artículos que suelen mostrar una inflación de alta persistencia siguen siendo altos y continúan subiendo. Esto parece reflejarse en un reciente repunte de las encuestas sobre las expectativas de inflación a largo plazo de los consumidores, y en los sólidos datos de las ventas minoristas en los Estados Unidos del pasado miércoles”, argumenta.

En el caso de la zona euro, el Índice de Precios de Consumo Armonizado (IPCA) de la Unión Económica y Monetaria sorprendió a la baja y se situó en el 10% interanual desde el 10,6% interanual de octubre. La mayor parte del descenso provino de la energía: -1,9% m/m; 34,9% interanual desde el 41,5% de octubre. “La inflación de la eurozona en noviembre se ralentizó hasta el 10% desde el 10,6% de octubre gracias a la bajada de los precios de la energía, que junto con los precios de los alimentos siguen siendo el principal motor de la inflación de la eurozona. La presión de la inflación subyacente, que excluye los precios de los alimentos y la energía, se mantuvo sin cambios en el 5%. El aumento de los precios de los servicios se ralentizó en noviembre, y la inflación de los bienes, excluidos los alimentos y la energía, se desaceleró pero siguió siendo inflacionista. El último informe sobre la inflación alimenta la esperanza de que la inflación haya tocado techo en la eurozona, lo que permitiría al BCE reducir el ritmo de las subidas de los tipos de interés”, afirma David Kohl, economista jefe de Julius Baer.

Pese al buen dato, Hugo Le Damany y François Caba, economistas de AXA IM, no se muestran muy convencidos de que estas tendencias desinflacionistas vayan a permanecer . “La inflación subyacente se mantiene en el 5% interanual, aunque es demasiado pronto para indicar un giro decisivo en las perspectivas de inflación. Teniendo en cuenta los escasos detalles disponibles, creemos que está ligeramente sesgado por factores estacionales”, apuntan.

Por último, en el caso de Latinoamérica, el Fondo Monetario Internacional (FMI) ha alertado sobre el riesgo que supone la inflación para la región de Latinoamérica y ha aumentado sus proyecciones de inflación al 4,6% al final de este año con respecto al informe del pasado abril y al 9,5% la de 2023.

Según Europa Press, entre los motivos expuestos, el FMI ha destacado el repunte de la demanda y el efecto que la guerra de Ucrania ha tenido sobre los precios de la energía y los alimentos. No obstante, el director en funciones del departamento del Hemisferio Occidental del FMI, Nigel Chalk, ha resaltado la «rápida respuesta» de las autoridades monetarias de la región frente al aumento de la inflación, mucho antes que en otras economías, lo que ayudó a contener las presiones en los precios y a mantener ancladas las expectativas inflacionarias a largo plazo. «Pero la inflación sigue siendo elevada», ha recordado.

Mirando a 2023

En opinión de Mauro Valle, director de Renta Fija de Generali Investments Partners, la inflación debería empezar a descender a principios de 2023, aunque advierte de que la velocidad del descenso es incierta. “En el caso (central) de un techo de la inflación en los próximos meses y un posterior descenso, el BCE probablemente tendrá que seguir subiendo tipos, pero en los primeros meses del próximo año tendrá que hacer una pausa. Por tanto, aunque los rendimientos actuales no reflejen el pico de inflación, el nivel de compensación ofrecido por los riesgos empieza a ser positivo”, añade.

Por su parte, Luca Paolini, estratega jefe de Pictet AM, recuerda que hay que tener en cuenta que el próximo año va a ser de estancamiento, sin apenas crecimiento en economías desarrolladas, 0,4% en EE. UU. y 0,2% en la Euro Zona, un año de recuperación muy lenta, muy suave la segunda parte. Y advierte: “La inflación volverá a un nivel casi normal para finales de año, aunque todavía por encima de la tendencia: 4,5% en EE. UU. y 5,9% en la Euro Zona. Esta disminución tendrá lugar con la menor demanda, menor empleo y menores costes del transporte, que ya ha estado disminuyendo significativamente. La inflación de precios de producción se está reduciendo y los precios de materias primas, petróleo, gas natural e incluso agrícolas han bajado. Además, es previsible en EE.UU. una disminución de los alquileres, aunque con retraso respecto a los precios de la vivienda”, argumenta.

Por último, este análisis lo cierra Alexander Dominicus, gestor de carteras en Mainfirst, quien se muestra optimista y considera que la inflación ya ha tocado techo y que tenderá lentamente a la baja durante los próximos doce meses por dos razones. “Observamos que los precios de las materias primas ya están bajando desde hace varios meses. Normalmente, la subida o bajada de los precios de las materias primas repercute en la inflación con un desfase temporal”, señala en primer lugar.

A lo cual añade un segundo argumento: “Esperamos una relajación gradual de los problemas de la cadena de suministro y, dado que los precios están determinados por la oferta y la demanda, un aumento de la oferta tendría un impacto negativo en los precios y la inflación. Además, vemos un debilitamiento de la economía. Un menor crecimiento económico conduce a una disminución de la demanda de bienes y servicios y, por tanto, también afecta a los precios y a la inflación. Por último, el efecto base también debería reducir el alcance de las tasas de inflación, por lo que vemos una normalización gradual pero lenta de las tasas de inflación en el transcurso de 2023”.

Foto cedidaLaura Jockers, nueva responsable de ESG de M&G Real Estate.

M&G Real Estate, parte de la división de activos privados y alternativos de M&G plc que gestiona 89.100 millones de euros, ha nombrado a Laura Jockers responsable global de ESG para dirigir un equipo especializado que desplazará el foco desde la inversión inmobiliaria responsable al ESG, en consonancia con las políticas y la estrategia globales de M&G. Laura reportará a José Pellicer, director de Estrategia de Inversión Global para M&G Real Estate.

En su nuevo cargo, Jockers colaborará con los equipos internacionales de M&G Real Estate para impulsar la implementación de la estrategia ESG del grupo, mejorar el trabajo que están haciendo actualmente los fondos de M&G en el camino hacia las cero emisiones netas, y garantizar que el negocio sigue mejorando los objetivos del GRESB (Índice Mundial de Sostenibilidad para el Mercado Inmobiliario, por sus siglas en inglés). M&G Real Estate ya ha alcanzado el 80% del objetivo de alcanzar en 2025 la certificación ecológica para la mitad de su cartera inmobiliaria global por valor. Este logro ha sido reconocido recientemente en los resultados del GRESB 2022, en el que sus estrategias de cartera se han situado entre las más rentables a escala mundial.

Esta profesional cuenta con 15 años de experiencia en equipos de sostenibilidad para empresas inmobiliarias y proviene de The Howard de Walden Estate, donde era responsable de sostenibilidad y trazó la estrategia ESG de una cartera de 37 hectáreas. Previamente, fue consultora de sostenibilidad en JLL, donde ayudó a una amplia variedad de “Es fantástico contar con alguien del calibre de Laura en el equipo. Es una de las principales expertas en ESG en inmobiliario, con un profundo conocimiento de cómo el sector puede desempeñar un papel destacado en la reducción de las emisiones de carbono y cómo podemos ser más ambiciosos con nuestros objetivos”, ha afirmado José Pellicer, director de Estrategia de Inversión Global para M&G Real Estate.

Por su parte, Laura Jockers, nueva responsable de ESG de M&G Real Estate, ha declarado: “Esta es una oportunidad apasionante para poder impulsar progreso y cambio real. M&G ya ha dado grandes pasos para garantizar que los criterios ESG estén en la primera línea de su cartera inmobiliaria global y sus cuatro calificaciones de 5 estrellas en el GRESB son el reflejo del arduo trabajo que se está haciendo. Mi objetivo es garantizar que mantenemos estos elevados estándares de calidad, al tiempo que trabajamos para cumplir nuestros compromisos a largo plazo”.

Desde la gestora destacan que tiene el compromiso de que toda su cartera inmobiliaria mundial alcance las cero emisiones netas para 2050 y también se ha propuesto que su propia huella de carbono sea neutra en 2030. En este sentido, M&G Real Estate fue uno de los signatarios fundadores del Compromiso sobre el Cambio Climático del grupo Better Buildings Partnership, cuyo objetivo es mejorar la sostenibilidad en todo el entorno inmobiliario, ya que el sector representa actualmente cerca del 40% de las emisiones mundiales de carbono.

El Grupo DWS ha anunciado que ha completado el cierre de la transferencia de su plataforma de inversión digital como parte de su acuerdo con BlackFin Capital Partners (BlackFin), que fue anunciada el 5 de octubre de 2021.

Según indican desde la gestora, tal y como estaba previsto, DWS tendrá una participación del 30% en la nueva empresa. La asociación estratégica a largo plazo acordada con BlackFin tiene como objetivo evolucionar conjuntamente la plataforma de inversión digital en un ecosistema de plataforma que proporcione soluciones y servicios de inversión digitales integrales a los socios de distribución, inversores institucionales y clientes minoristas.

Por último, la gestora indica que el objetivo de este movimiento corporativo es adaptar la plataforma de inversión digital, que operará a partir de ahora con el nombre de MorgenFund, aún mejor a las oportunidades que ofrece el mercado de plataformas, que en el futuro experimentará un rápido ritmo de cambio como consecuencia de las nuevas tecnologías.

Foto cedidaAndy Robinson responsable global de Capital Humano de Alantra.

Alantra, firma independiente de banca de inversión y gestión de activos del mercado medio global, ha nombrado a Andy Robinson director global de Capital Humano (HC). Robinson cuenta con más de 25 años de experiencia en el liderazgo del capital humano dentro de las empresas de servicios financieros globales, tanto en la banca de inversión como en la gestión de activos, y ahora dirigirá la práctica global de capital humano de Alantra desde sus instalaciones en Londres.

Como parte de esta experiencia internacional, Robinson ha diseñado y puesto en marcha estrategias en todas las áreas de HC, asegurando que la cultura y los comportamientos deseados se incorporen y que los objetivos empresariales más amplios se cumplan a través de soluciones de HC innovadoras y comerciales. Antes de incorporarse a Alantra, fue director de RR.HH. en Jupiter Asset Management. Antes de eso, fue director de RRHH de Unicredit CIB en el Reino Unido y Director Global de RRHH en Henderson Global Investors, entre otros.

Desde la firma destacan que “el nombramiento de Andy Robinson es un testimonio del compromiso de Alantra de reforzar e invertir en su gestión de capital humano para proporcionar un entorno nutrido que satisfaga las aspiraciones de sus profesionales”.

En este sentido, Santiago Eguidazu, presidente ejecutivo de Alantra, ha señalado: “Nuestro sector está experimentando una importante transformación que abarca la forma de identificar y relacionarse con los clientes, así como la amplitud y sofisticación de los servicios que ofrecemos. Nuestro objetivo es desempeñar un papel en esta evolución, y esto significa que necesitamos un enfoque renovado para atraer y desarrollar profesionales con talento. Estoy seguro de que la amplitud de la experiencia y las capacidades de Andy desempeñarán un papel clave para garantizar que nuestra estrategia de HC apoye esta visión y la institucionalización de Alantra”.

Por su parte, Andy Robinson, director global de Capital Humano, ha comentado: “Alantra ha demostrado ser una firma ambiciosa e innovadora, y estoy emocionado de construir sobre su sólida base empresarial. Estoy deseando trabajar en todos sus negocios para atraer a los mejores talentos a nivel global y diseñar e implementar una oferta de valor de capital humano mejorada para apoyar la trayectoria de crecimiento continuo de la Firma”.

El Consejo de Administración de EBN Banco (Banco Español de Negocios), ha nombrado a Rafael Gómez Perezagua presidente de la entidad, tras el fallecimiento repentino hace una semana por causas naturales de su anterior presidente, José Gracia Barba.

Rafael Gómez Perezagua es miembro del Consejo de Administración de EBN Banco desde el año 2015 y miembro de las Comisiones de Nombramientos y Retribuciones y de Auditoría, Cumplimiento Normativo y Riesgos.

Técnico comercial y economista del Estado y licenciado en Ciencias Económicas por la Universidad de Granada, ha desarrollado una larga carrera profesional en el campo financiero y empresarial.

Entre otros puestos en el sector financiero, ha ejercido como director general del Instituto de Crédito Oficial (ICO), vicepresidente del Banco Árabe Español, presidente de Fastibex, entidad cotizada en bolsa, consejero del Banco Exterior de España, consejero de la Sociedad Mixta de Segunda Aval y consejero de ICO Leasing. En el sector empresarial fue presidente de la Inmobiliaria Bami y consejero de la constructora OHL.

En el área docente ha sido profesor de Teoría Económica y Política Económica en la Escuela Superior de Ciencias Empresariales de Alicante, de Estructura Económica en la misma facultad y profesor de Teoría Económica en la Universidad de Barcelona.

Este nombramiento está sujeto a la autorización del mismo por parte del Banco de España.

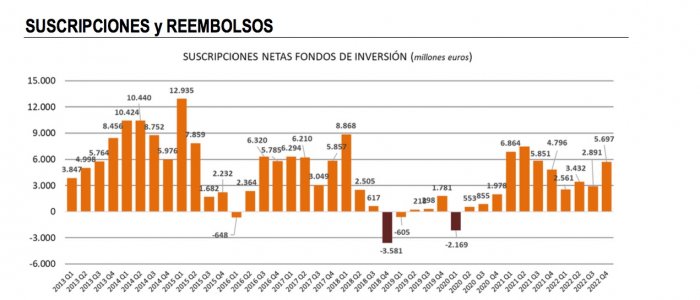

Los fondos de inversión españoles están remontando la mala racha vivida en los primeros meses de 2022 y, al igual que en octubre, continúan con el camino alcista. Según los datos provisionales de Inverco correspondientes a noviembre, su patrimonio subió un 2,2% (6.608 millones de euros), situándose de esta manera por encima de los 309.200 millones.

Los mercados financieros han aportado casi el 70% del incremento de patrimonio en fondos en el mes de noviembre, gracias a las notables rentabilidades generadas por estos. El restante 30% procede de las aportaciones por parte de sus partícipes, que mantienen su confianza en los fondos de inversión, a pesar del año marcado por un entorno complejo. Gracias a ello, el ajuste patrimonial para el conjunto del año se reduce hasta los 8.564 millones de euros, lo que supone un volumen de activos un 2,7% inferior al de diciembre de 2021.

Más de 14.000 millones en suscripciones en 2022

Los fondos registraron captaciones netas muy positivas en el mes, superiores a los 2.100 millones de euros en noviembre, provocando que las suscripciones netas supere los 14.600 millones de euros para el conjunto de 2022.

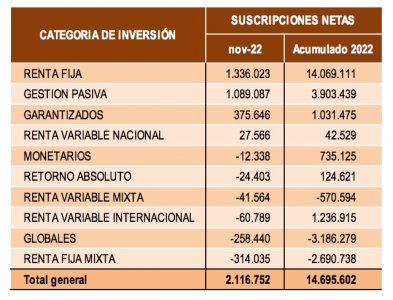

En el mes de noviembre, los fondos de renta fija y gestión pasiva fueron las vocaciones con mayor interés por parte de los partícipes (2.425 millones de euros en su conjunto). También los garantizados y renta variable nacional registraron flujos de entrada positivos (376 millones y 28 millones respectivamente).

Por el lado contrario los fondos de renta fija mixta y globales fueron los que mayores salidas netas regsitraron (572 millones en su conjunto). También, los fondos de renta variable en su conjunto registraron reembolsos ligeramente negativos.

En el conjunto de 2022, los fondos de renta fija ya acumulan más de 14.100 millones de suscripciones netas, de las cuales, la mayor parte corresponden a los fondos de renta fija a largo plazo.

En este contexto, y a fecha de elaboración del informe, los fondos experimentaron en el mes una rentabilidad media del 1,43%, donde la práctica totalidad de las vocaciones obtuvieron rentabilidades positivas. Aquellas vocaciones que ofrecieron una mayor rentabilidad fueron aquellas con mayor exposición a acciones. En lo que va de año, la rentabilidad media es negativa, y roza el 7% de pérdidas.