Cerca de 8.000 millones de personas en todo el mundo utilizan hoy en día algún tipo de dispositivo móvil conectado a la red. Se espera que esta proporción crezca a un ritmo exponencial, hasta el punto de que en 2025 podríamos hablar de más de 50.000 millones de dispositivos conectados, según Allianz Global Investors. Cerca del 50% de los datos generados serán almacenados en nubes de uso público, lo que plantea un colosal reto para la protección de datos, puntos de acceso y otras amenazas a la ciberseguridad. En este contexto de rápida penetración y crecimiento, la gestora ha visto la oportunidad de lanzar en Europa su fondo de renta variable temática Allianz Cyber Security, cuya gestión lidera Erik Swords.

Aunque el fondo con formato UCITS tiene un track record inferior a tres años, la estrategia original es más veterana, pues nació del mandato de un cliente de Allianz Global Investors en Japón en 2017. Sumando ambas versiones de la estrategia, el volumen de activos gestionados en esta temática asciende a 3.500 millones de dólares, según datos de la gestora (datos a 31 de agosto de 2022).

“La ciberseguridad es uno de los pilares clave de la tecnología que existe en la actualidad”, afirma Swords con rotundidad. El experto, con más de 20 años de experiencia en la inversión en tecnología, explica que la ciberseguridad está presente en muchas de las tendencias que se están viendo actualmente dentro del sector tecnológico, desde el desarrollo de la nube o la protección a usuarios, empresas e instituciones de ataques maliciosos hasta el desarrollo de inteligencias artificiales que permitan un uso más eficiente de los datos. “La gente no es consciente de que cada vez manejan más puntos de acceso que les exponen a ser hackeados”, alerta el gestor. Pone dos ejemplos: desde dispositivos del internet de las cosas (por ejemplo, un frigorífico con conexión a internet) a los nuevos automóviles, que son cada vez más inteligentes e incluyen más tipos de sensores.

Motores de crecimiento en un sector en plena evolución

Aunque la llegada de la pandemia y la obligación de trabajar desde casa aceleraron múltiples procesos de digitalización -y, con ellos, generaron nuevas brechas de seguridad que incrementaron los ciberataques-, el experto indica que el segmento de ciberseguridad llevaba cinco años experimentando cambios notorios: “La toma de decisiones en torno a la ciberseguridad ha escalado en importancia, de modo que ahora se toman en los consejos de administración de las compañías. Las empresas se han vuelto más conscientes de que un ciberataque puede causarles tanto daños reputacionales como pérdidas financieras, y la solución que han encontrado para evitarlo ha sido invertir más en ciberseguridad”, indica Swords. Éste también alude al interés creciente de los reguladores, que buscan nuevos desarrollos tecnológicos para la protección de datos y han desarrollado normativas que penalizan su custodia inadecuada, como por ejemplo la GDPR.

Por otro lado, Swords explica que, al incrementarse el número de puntos de acceso y, con él, la amenaza del ransomware y otros tipos de malware, existe otro factor adicional: los ciberatacantes son muy rápidos actuando, y son capaces de adaptarse y modificar su forma de actuar para ir por delante del resto de actores del mercado. Uno de los criterios que sigue el gestor para seleccionar compañías para la cartera del fondo es su visibilidad a largo plazo en este contexto de rápida evolución y cambio; para conseguirlo, busca empresas que tengan una plataforma flexible, que tengan capacidad para hacerla crecer y adaptarse a las amenazas, que hayan desarrollado protocolos para reducir el tiempo de reacción al ciberataque (y así mitigar su impacto) y que sean capaces de implementar múltiples capas de protección para que los ciberdelincuentes no tengan fácil acceso al corazón de la organización que están atacando.

Por todos estos motivos, la expectativa de la gestora es que se incremente notablemente el gasto en tecnologías de ciberseguridad en los próximos años: Swords cifra en 1,7 billones de dólares el gasto corporativo global, y calcula que la inversión en la nube pasará de suponer el 10% del total del presupuesto en 2019 a por lo menos el 50% en 2023. “Esperamos que el mercado de la ciberseguridad crezca a tasas de doble dígito, en torno a un 13% al año hasta 2030”, declara. Las áreas en las que ha identificado un incremento del presupuesto para inversiones han sido en seguridad de la nube, automatización de la seguridad y gestión de identidad y acceso.

Características del fondo

El Allianz Cyber Security es un fondo de renta variable gestionado de manera activa y con alta convicción, de modo que su cartera suele estar concentrada entre 30 y 60 valores que invierten a lo largo de todas las capas de la ciberseguridad: seguridad de los datos, seguridad de las aplicaciones, seguridad de los puntos finales de acceso, seguridad de la red y seguridad del perímetro.

La principal fuente de rentabilidad del fondo es la selección de valores con un estilo que el gestor categoriza como GARP (crecimiento a precios razonables, por sus siglas en inglés), y que en este caso se materializa en la exposición a compañías que presentan fuentes seculares de crecimiento, que operan en mercados ya establecidos, pero todavía con potencial de expansión y que presentan estimaciones actuales y futuras de crecimiento de los beneficios superiores al 15%, entre otras características. El fondo también tiene en cuenta criterios de sostenibilidad en su proceso de selección de valores.

“Identificamos las principales tendencias de crecimiento en el sector, buscamos una relación estrecha con las compañías en las que invertimos o en las que queremos invertir cuando den el salto a bolsa, invertimos en compañías atractivas con modelos de negocio atractivos y gestionamos el riesgo a través de la diversificación de carteras”, resume Swords.

El fondo presenta un sesgo hacia compañías de mediana capitalización y capacidad demostrada para innovar; este año el equipo ha rotado ligeramente la cartera para adoptar un posicionamiento más defensivo. Swords añade que a él y a su equipo les gustan los fosos (“moats”): “Analizamos los balances y buscamos ventajas competitivas, pero sobre todo nos fijamos en la generación de flujos de caja procedente de las operaciones, porque es un indicador clave de la salud de las compañías”. En la actualidad, los cinco valores con mayor peso en cartera son Microsoft, Palo Alto Networks, Crowdstrike Holdkings, Fortinet y Zscaler.

En 2020, y con el mundo azotado por la pandemia, Adecco Group, empresa especializada en la gestión de recursos humanos, lanzó un estudio de mercado en ocho países para proporcionar información acerca de cómo iba a ser la nueva normalidad para los trabajadores y las empresas después de la pandemia y los confinamientos. Al año siguiente, en 2021, se actualizó y amplió la encuesta a 25 países distintos.

Fruto de esa investigación, Adecco Group ha presentado presenta la tercera edición de su encuesta a trabajadores titulada “Global Workforce of the Future 2022: analizando el presente y futuro del empleo”, un informe a nivel mundial que recoge datos sobre las percepciones laborales en 25 países en los que opera. El estudio se ha realizado gracias a una encuesta a trabajadores con contratos de al menos 20 horas semanales y para el que se ha encuestado a más de 34.000 personas en todo el mundo, procedentes de diferentes sectores y con distintas ocupaciones.

“Global Workforce of the Future 2022” se centra en las perspectivas para 2023 y más allá, buscando comprender cómo han cambiado las actitudes y mentalidad de los trabajadores/as con el objetivo de ayudar a las empresas a preparar mejor a su talento para el futuro. En esta primera entrega del informe se analizan temas clave para las organizaciones en la actualidad y en el futuro: la Gran Renuncia, el “quiet quitting”, el salario en el entorno actual, la incertidumbre económica y geopolítica, la economía colaborativa, la transición a una economía verde, la automatización, la IA y la digitalización.

En palabras de Iker Barricat, director general de The Adecco Group España, “ante el fenómeno de la gran renuncia, las empresas deben revisar sus estrategias de retención del talento reforzando el compromiso con sus equipos y no limitarse a confiar en la herramienta de los aumentos salariales como medida de retención del talento. El salario es prioritario en estos momentos de incertidumbre o con trabajadores que no están comprometidos ya con el proyecto empresarial, pero es claramente insuficiente por sí solo para establecer un vínculo a largo plazo”.

“Para responder a las expectativas de los trabajadores, las empresas deben realizar una escucha activa de las demandas de sus colegas, dando prioridad a las estrategias de retención del talento, y establecer planes de acción concretos ya que esto marcará la diferencia para aquellos trabajadores que no se deciden a quedarse o marcharse. Para hacer frente a este problema de la Gran Renuncia -que cada vez es más común en la empresa española- debemos trabajar las políticas de flexibilidad, así como invertir en la plantilla y centrarse en ofrecer oportunidades de aprendizaje permanente. El reciclaje y la mejora de las cualificaciones son fundamentales si queremos reforzar la relación empresa-empleado, más allá de las políticas salariales”, sostiene Iker Barricat.

La «gran renuncia» y el “quiet quitting”

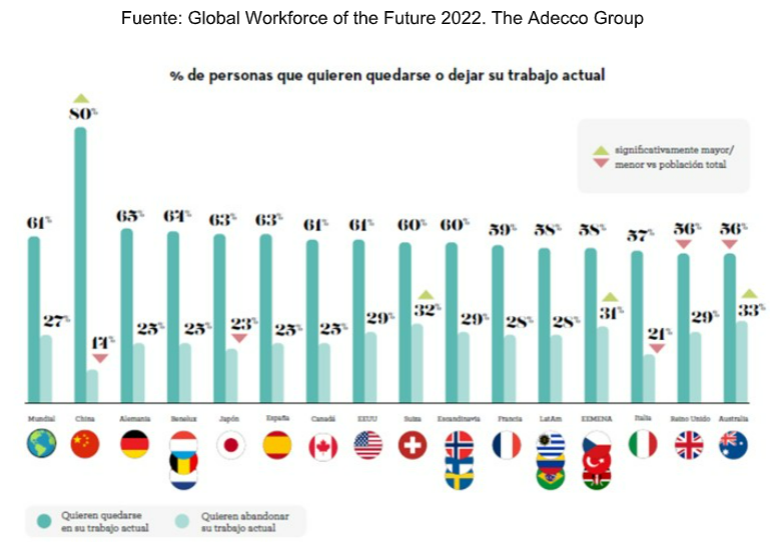

En 2021, cerca de 50 millones de trabajadores en Estados Unidos renunciaron a sus empleos, una cifra nunca vista en lo que llevamos de siglo XXI. Este fenómeno sin precedentes conocido como la Gran Renuncia podría tratarse de algo más que una situación coyuntural derivada de la pandemia y convertirse en el inicio de un nuevo enfoque del concepto de trabajo. Hoy aquella tendencia surgida en EE.UU. ha cruzado el charco y se ha extendido a otros países como Reino Unido o Italia, donde 1,3 millones de empleados dejaron su trabajo en los 9 primeros meses de 2021.

Según el informe “Global Workforce of the Future 2022”, más de una cuarta parte (27%) de los trabajadores de todo el mundo dejará su empleo en los próximos 12 meses y el 45% de ellos está atento al mercado laboral y solicitan nuevos puestos y/o tienen entrevistas para otros trabajos. Además, 2 de cada 10 encuestados globales afirma haber sido contactados por reclutadores de otras compañías, lo que sugiere que los headhunters y las organizaciones se están aprovechando de la Gran Renuncia y de una fuerza laboral global en constante cambio para atraer el mejor talento a sus compañías. Según las conclusiones del informe, el contagio del abandono del trabajo sigue creciendo impulsado por el aumento de los llamados «quite fluencers»; es decir, ver a los compañeros renunciar provoca que el 70% de los trabajadores a nivel global se planteen abandonar ellos mismos.

Por regiones, los empleados de China, Japón e Italia son más reacios a renunciar a su actual puesto de trabajo. En cambio, en Australia, Suiza y EEMENA son más propensos a dejar su empleo en el próximo año. Si bien a priori esto podría sugerir infelicidad, estos países también son aquellos donde los trabajadores tienen una mayor sensación de seguridad en el trabajo (por encima del 75%), en nuestro país son el 69%, lo que parece que indicar que simplemente se sienten con mayor confianza para considerar cambios en su carrera profesional. En este sentido, la encuesta muestra que, en general, la satisfacción laboral es alta, el 69% a nivel mundial y el 72% de los españoles están satisfechos con su trabajo. Los empleados más satisfechos están en China, Brasil y Turquía, mientras que los trabajadores de Japón, Francia, Grecia e Italia son los que menos.

Según explica el documento en sus conclusiones, la «gran renuncia» ha sacado a la luz una reciente tendencia viral: el «quite fluencers» o “renuncia silenciosa”. Esta es adoptada por aquellos que rechazan la idea de que el trabajo debe ser la principal prioridad en sus vidas, como un intento de evitar el agotamiento, y que algunas empresas entienden como una falta de engagement del trabajador hacia la compañía.

«No se produce una renuncia de forma explícita ni se contempla en las cifras de abandonos que comunican los departamentos de RR.HH., pero si no se detecta, tiene el potencial de promover una cultura tóxica en la que los trabajadores sienten que no pueden hablar con las empresas sobre sus cargas de trabajo o de sus prioridades y en su lugar deciden desvincularse emocionalmente de las empresas», señalan.

En consecuencia, las compañías deben estar atentas a este fenómeno, que puede verse estimulado cuando los trabajadores ven a otros renunciando. Una de las principales recomendaciones para las organizaciones que se enfrentan al “quiet quitting” es proporcionar espacio, formación y procesos para mantener conversaciones abiertas y sinceras entre empresa y trabajador para fomentar ese vínculo y compromiso por ambas partes.

De cara al futuro inmediato, 6 de cada 10 trabajadores encuestados a nivel global (61%) confían en poder encontrar un nuevo empleo en menos de seis meses, incluso en estos tiempos de incertidumbre económica.

Los empleados de Alemania, Estados Unidos y los países nórdicos son lo que más seguros están de tener un nuevo puesto en menos de medio año. Italia, Japón, Francia y España son los países donde los trabajadores tienen menos confianza en su capacidad para encontrar un nuevo trabajo en menos de seis meses. De hecho, en España el porcentaje es 6 puntos porcentuales inferior a la media global, solo el 55% de los empleados españoles creen que tendrán un nuevo trabajo en menos de medio año. Además, a pesar de la coyuntura económica, la guerra de Ucrania y la inflación, la mayoría de los trabajadores (72% a nivel mundial y 69% nacional) se sienten seguros y no les preocupa perder su empleo.

La satisfacción laboral: el peso relativo del salario

El salario es la principal razón por la que las personas cambian de trabajo y el 45% de los trabajadores de todo el mundo que quieren hacer un cambio durante el próximo año afirma que el sueldo es su principal motivo. «El equilibrio entre lo laboral y lo personal, el deseo de probar algo nuevo, la infelicidad en el trabajo actual y la falta de progreso en la carrera profesional también ocupan lugares destacados», indica el informe.

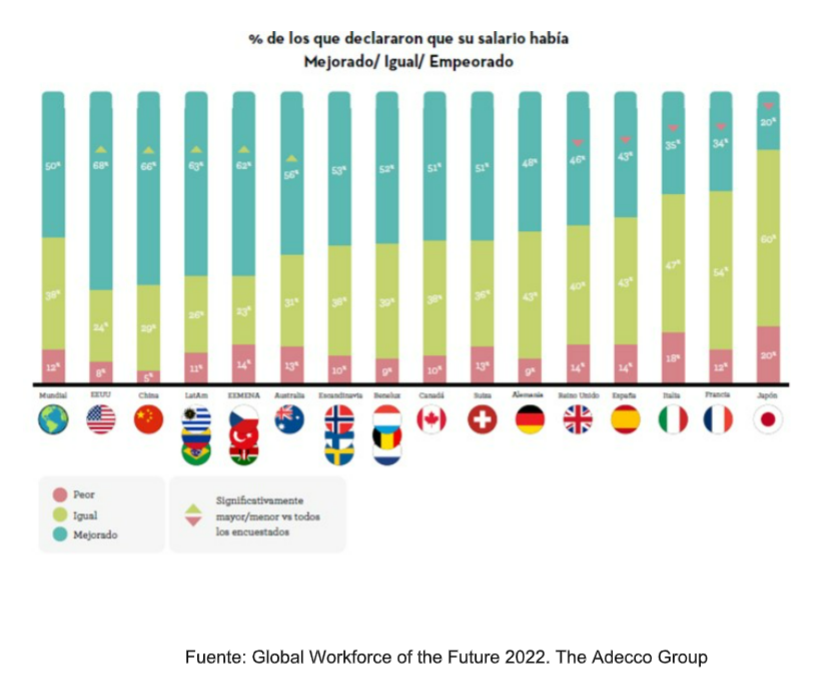

Sin embargo, el sueldo es menos importante cuando los trabajadores están comprometidos y quieren permanecer en su actual empresa: el 61% de los encuestados de todo el mundo afirma que quiere continuar en su actual compañía en los próximos 12 meses. Según recoge la encuesta, los motivos principales por los que todos ellos lo harán serán porque: están contentos; el trabajo les proporciona estabilidad; tienen un buen equilibrio entre la vida laboral y la personal; disfrutan trabajando con sus compañeros y tienen flexibilidad. El salario ocupa el sexto lugar en el orden de prioridades (el quinto para España). Esto significa que las organizaciones no pueden confiar únicamente en el aumento de los salarios para mantener a los trabajadores comprometidos. «En general, la satisfacción con el salario que perciben los trabajadores es media y solo la mitad de los trabajadores mundiales y el 44% de los españoles están satisfechos con cómo su salario refleja su experiencia y sus competencias, las horas que trabajan y su rendimiento», matiza las conclusiones.

Geográficamente y según los trabajadores encuestados, los salarios de Estados Unidos y China son los que más han mejorado, mientras que en los países de Europa Occidental y Japón se han mantenido. En España, el 43% de los entrevistados asegura que los sueldos han mejorado, otro 43% que han permanecido igual y solo el 14% afirma que han empeorado. Incluso con la elevada sensación de seguridad en el empleo, el aumento de los salarios y el número de personas que renuncian, el temor de los trabajadores a una inminente recesión económica podría frenar la tendencia de la «gran renuncia» en los próximos meses.

Los trabajadores buscan fuentes de ingresos adicionales para combatir el aumento del coste de la vida y la incertidumbre geopolítica, por ello el 61% de los encuestados a nivel mundial afirma estar preocupado porque su salario no sea lo suficientemente alto para hacer frente a las crecientes tasas de inflación. Así, a 3 de cada 5 empleados consultado en todo el mundo les preocupa que la actual coyuntura económica afecte a sus puestos de trabajo.

La incertidumbre económica ha hecho que los trabajadores se vean obligados a pensar en aceptar trabajos extra para llegar a fin de mes. Muestra de ello es que más de la mitad de los encuestados globales asegura que el impacto de la inflación los ha llevado a plantearse buscar un segundo empleo. Mientras tanto, las tensiones geopolíticas actuales están echando más leña al fuego, ya que los encuestados admiten que el impacto de la guerra en Ucrania está afectando a su empleo y a su seguridad laboral. Estos resultados predicen una ralentización de la tendencia de la «gran renuncia» en los próximos 12 meses, ya que los trabajadores buscan seguridad en tiempos de incertidumbre.

La inestabilidad económica y geopolítica es la principal preocupación ahora

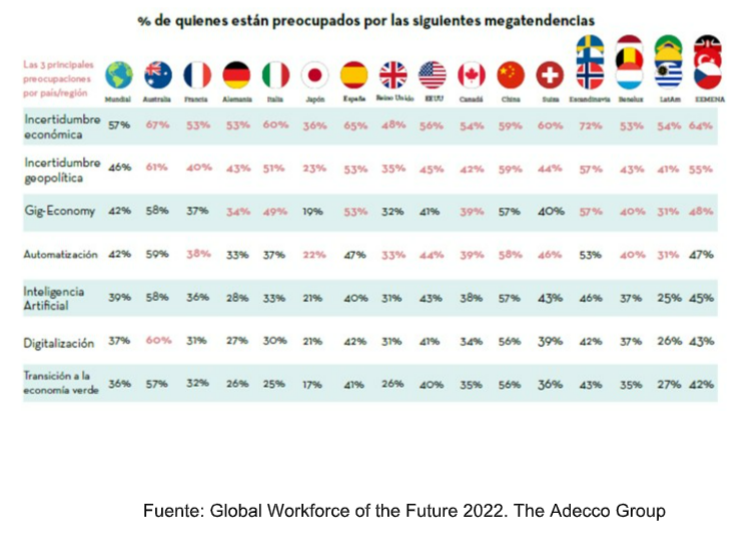

Aunque las tendencias del mercado laboral varían según la geografía, algunas destacan por su impacto global: son las llamadas megatendencias, aquellas que son poderosas y transformadoras, y que podrían cambiar la economía, los negocios y la sociedad global. Los trabajadores de todo el mundo y de todos los sectores se ven (o se verán) afectados por el crecimiento de la gig economy y la transición a una economía verde, así como por las tendencias estrechamente relacionadas con la tecnología (automatización, IA, digitalización, etc.).

Pero, además, el documento sostiene que todo el mundo se ve afectado en cierta medida por la incertidumbre económica y geopolítica actual. «La economía mundial está recuperándonos aún del impacto económico del COVID-19, todavía inestable, a lo que se suma la guerra en Ucrania y el aumento de las tensiones en otros lugares», indica. Aunque no se considera que estas sean específicamente megatendencias del mercado laboral, Adecco Group las incluye en la investigación porque son factores externos vitales para entender las preocupaciones de los trabajadores.

«A nivel mundial, los trabajadores están más preocupados por la inestabilidad económica y geopolítica que por las megatendencias que están transformando el mundo del trabajo. Como se ha dicho anteriormente, la inestabilidad económica destaca con un 57% como preocupación (65% en España), las cuestiones geopolíticas fueron citadas por el 46% (el 53% de los españoles), justo por delante de las megatendencias puramente laborales más preocupantes», se concluye.

El desglose de los resultados por regiones geográficas revela que estas preocupaciones se sienten en diferentes grados, siendo los trabajadores australianos los que expresan los niveles más altos de preocupación en general. Otras disparidades geográficas reflejan preocupaciones específicas en cada parte del mundo. Por ejemplo, los trabajadores de los países nórdicos son los más preocupados por la inestabilidad económica con mucho margen (72%, frente a la media mundial del 57%); mientras que los trabajadores chinos son los más preocupados por la incertidumbre geopolítica, lo que refleja las crecientes tensiones en torno al estatus de Taiwán.

Sorprende ver que hay menor inquietud por las megatendencias del mercado laboral: sólo el 36% de los trabajadores globales declaró estar preocupados por la transición a una economía verde, a pesar de reconocer que puede exigirles una importante reconversión profesional. Esto puede representar un reconocimiento creciente de la necesidad de actuar sobre la crisis climática, pero también refleja el hecho de que nos encontramos en una fase temprana de esta transición.

La automatización y la gig economy son el mayor motivo de preocupación dentro de las megatendencias, ya que los trabajadores las consideran un riesgo potencial para sus puestos de trabajo. Esto nos muestra la necesidad de que las empresas sean proactivas a la hora de reciclar y mejorar las competencias de sus empleados, invertir en el upskilling y reskilling.

Aunque los trabajadores están menos preocupados por las megatendencias que por las cuestiones geopolíticas y económicas, esto no significa que estén tranquilos. Los empleados tienen claro que estas tendencias les exigirán desarrollar nuevas competencias, ya que el 66% de los encuestados mundiales y el 65% en España afirma que la digitalización les obligará a aprender nuevas habilidades. La Inteligencia Artificial y la automatización les siguen de cerca con un 63% y un 62% (63% y 65% en España), respectivamente. En este sentido, el informe indica que las empresas se esfuerzan por retener a sus mejores talentos y eso significa hacer de la recapacitación y la mejora de las competencias una parte clave de la estrategia de retención de cada organización.

CanvaDe izquierda a derecha: Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

La Française ha anunciado cuatro nuevas incorporaciones a su plataforma inmobiliaria paneuropea con el objetivo de acelerar el desarrollo de su negocio. Según informa la gestora, los nuevos profesionales en incorporarse han sido Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

Según explica la gestora, estas nuevas incorporaciones tienen el objetivo de acelerar el desarrollo y crecimiento de este negocio. Sobre las nuevas contrataciones, india que Jonathan Mansie, nuevo director de operaciones paneuropeas de La Française REM, estará ubicado en Londres y bajo la supervisión de David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers (REM). Por su parte, James Harmer, gestor de activos de La Française REM, estará en Londres y bajo las órdenes de Peter Balfour, responsable de la división inmobiliaria en el Reino Unido de La Française REM.

Por su parte, Adil Mestan, director de inversiones de La Française REM en Alemania, estará en las oficinas de Fráncfort y a las órdenes de Robin Steinberg, responsable de operaciones de La Française REM en Alemania. Por último, Vanessa Mayer, responsable de gestión de activos de La Française REM en Alemania, también en Fráncfort, dependiente de Carolin Hoser, responsable de gestión de activos de La Française REM en Alemania.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

“Dados los retos actuales del mercado global, creemos que es un momento oportuno para reforzar nuestra plataforma con el fin de potenciar nuestra capacidad de ofrecer soluciones reales a nuestros clientes, tanto a nivel local como internacional. Estas nuevas contrataciones impulsarán aún más nuestro crecimiento”, ha explicado David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers.

No nos esperan meses fáciles, sino todo lo contrario. Con los datos en la mano, este es el peor año desde 1949. Tanto las acciones como los bonos han sufrido caídas a la vez, por lo que también ha sido el peor año para quienes confiaron en el modelo de asignación de activos equilibrado tradicional (40%-60%), con pérdidas medias de alrededor del 20-22%.

Una alternativa para hacer frente a este escenario es la asignación en función de los objetivos de rentabilidad y riesgo de la cartera, no por clase de activos. Además, al gestionar sin índices de referencia, y, por ende, sin sus limitaciones de asignación, se pueden seleccionar oportunidades individuales a nivel mundial, en diferentes sectores y clases de activos, incluidos los alternativos o no convencionales.

Este estilo de gestión fue diseñado precisamente para hacer frente a una nueva era en los mercados, que esperábamos que se manifestara con el fin de las políticas monetarias expansivas y la fase deflacionaria. Por supuesto, no podíamos prever dos cisnes negros como una pandemia y una guerra en Europa, pero incluso en un entorno más complejo de lo esperado, el enfoque está demostrando su eficacia, que el mercado podrá evaluar a lo largo de los tres años de histórico.

Tal vez hay quienes optan por tener más agilidad en el lanzamiento de nuevos productos, pero al querer centrarnos en instrumentos que no se basan en un índice de referencia, sino que se fundamentan en objetivos, las evaluaciones que acompañan al lanzamiento de un instrumento son diferentes y te obligan a analizar cuidadosamente el momento del debut de un fondo. Por ejemplo, lanzar un producto de renta fija hace dos años no habría tenido sentido. Hoy en día, las condiciones para presentar en el mercado un instrumento de renta fija con características orientadas a objetivos son más favorables.

Objetivamente hablando, se están creando oportunidades interesantes, y estar presente con un fondo que no razona según la lógica tradicional del índice de referencia será ventajoso. Los treinta años de vientos favorables de los que se beneficiaron los mercados han terminado. El entorno económico actual es más complejo y se caracterizará por la «escasez» en muchos aspectos. Y, por lo tanto, también las «oportunidades». Por ello, la gestión activa resulta crucial.

Encontrar oportunidades cuando todo parece ir en la misma y difícil dirección es el gran reto que debe asumir un gestor y, en mi opinión, en este contexto ser una boutique permite una mayor flexibilidad y rapidez de reacción.

Ciertamente, la pandemia ha generado un aumento de la liquidez, pero la «huida» hacia activos gestionados por profesionales debemos leerla como una reacción a las dificultades de esta fase, que ha visto una tendencia negativa del mercado. Por ahora, como gestores, tenemos que responder contra el aumento de la inflación y pronto contra la recesión. Será el momento de ofrecer una gestión activa todavía más eficaz.

Tribuna elaborada por Giordano Lombardo, CEO de Plenisfer Investments.

Los gestores e inversores europeos han recuperado el optimismo al mirar al mercado de renta fija. En particular, consideran que los rendimientos de la deuda pública vuelven a ser relativamente atractivos, según apunta el informe mensual de Cerulli Associates titulado The Cerulli Edge-European Monthly Product Trends.

Según recoge el documento, los fondos de renta fija llevan varios años sin interesar a los inversores en Europa y siguen ese camino en 2022, dado que la inflación sigue siendo una variable clave para los mercados y los bancos centrales están aumentando los tipos de interés. La especulación sobre hasta dónde subirán los bancos centrales los tipos para controlar la inflación está afectando al atractivo de la renta fija.

«El entorno de mercado de los últimos años que premia positivamente la renta variable y las estrategias de mayor riesgo ha alejado a los inversores de la renta fija. Por otro lado, los fondos de bonos soberanos podrían recuperar cierto espacio en las carteras como diversificador de los rendimientos y medio de generación de ingresos a corto y medio plazo», afirma Fabrizio Zumbo, director de investigación de Cerulli Associates.

Las estrategias de alto riesgo están empezando a ser sustituidas por opciones de inversión más seguras, como la deuda pública emitida por los gobiernos de Estados Unidos y Europa. El mercado creció a una CAGR del 16,8% durante el período de tres años hasta 20211, pero un rendimiento de la inversión inferior al esperado ha limitado el crecimiento de los activos en el sector. Por ejemplo, el índice FTSE World Government Bond, que mide el rendimiento de la deuda de tipo fijo, en moneda local y con grado de inversión de más de 20 países, había bajado un 10,2% a 31 de agosto de 2022, en base a la cobertura en libras esterlinas.

No obstante, los proveedores de productos que operan en todo el mercado de fondos europeo han seguido desarrollando sus conjuntos para atraer a los inversores locales, y algunos gestores tratan de abordar el vacío existente en los productos de renta fija sostenible, por ejemplo, con nuevos fondos de bonos gubernamentales climáticos y estrategias de bonos gubernamentales del artículo 8 gestionados activamente.

Aunque el apetito por los productos de renta fija soberana de los mercados emergentes se enfrió durante los primeros ocho meses de 2022, en respuesta a la percepción de un mayor riesgo en comparación con la deuda soberana emitida por los mercados desarrollados, el mercado de bonos de China es ahora el segundo más grande del mundo y se espera un aumento de la propiedad extranjera a medida que mejore la representación en los índices de bonos globales.

«Podríamos ver que los productos de deuda soberana vuelven a ser favorables a largo plazo, dada la dinámica actual del mercado y la cultura de inversión conservadora en algunas partes de Europa. Los gestores que persistan en la puesta a punto de los productos a pesar de la continua incertidumbre económica podrían encontrar oportunidades atractivas en el espacio de la renta fija», concluye Zumbo.

Foto cedidaAntoine Fabre y Valentin Vigier, analistas ISR en La Financiere de l'Echiquier (LFDE)

La inversión sostenible no ha parado de crecer, pero aún se sigue enfrentando a viejos prejuicios enquistados que ponen en duda su posibilidad de obtener rentabilidades atractivas o su capacidad de impactar positivamente, entre otros. Una de las principales herramientas para combatir el miedo y las dudas es la educación, un recurso que tienen muy presente desde La Financiere de l’Echiquier (LFDE). “Compartimos conocimiento con nuestros clientes, por eso lanzamos programas específicos. En 2019 comenzamos con la escuela ISR, con la que hemos entrenado a más de 200 personas”, detalla Antoine Fabre, analista ISR de LFDE, en una entrevista con Funds Society en su sede de París. Entre sus otras iniciativas pedagógicas se encuentra “Climate School”. “La idea es dar conocimiento sobre el cambio climático y cómo los fondos pueden abordarlo. La gente duda sobre cómo puede generar impacto a través de la inversión, y es importante compartir qué impacto podemos tener como inversores”, añade Fabre.

La otra respuesta para calmar las inseguridades se basa en los resultados de los vehículos, con los que los clientes “verán que podemos tener rentabilidad en la ESG e impacto al mismo tiempo”, detalla el experto. Según Fabre, la clave de las inversiones de impacto reside en la intencionalidad. “Cuando hablamos de impacto, no puedes decir que a final de año has salvado 100 vidas, o “x” animales, debes tener una intencionalidad al principio del año”, explica. Si fuese así, todo fondo podría decir que tiene un impacto, advierte. “Para nosotros tener impacto implica tener intencionalidad, por eso solo tenemos tres fondos de impacto, que requieren mucho trabajo”, explica.

Greenwashing y la heterogeneidad de los datos

Parece que la industria se ha teñido de verde, sin embargo, no todos los verdes son auténticos y se han usado para cubrir otros colores menos saludables para el planeta y la sociedad. La regulación juega un papel clave en la lucha contra el eco-blanqueamiento o el greenwashing, sin embargo, aunque estamos en el buen camino, aún queda mucho que recorrer. Según explica Fabre, debido al nivel incipiente de desarrollo que tiene la taxonomía, aún no ha tenido un gran impacto en la reducción del greenwashing.

“Lo que esperamos ahora es que cuando las compañías publiquen su alineación con la taxonomía en su informe anual de 2022 (que será alrededor de abril 2023), tengan que incluir muchos detalles, eso será importante. También lo será esperar a los otros cuatro objetivos que no han sido revelados por parte de la Comisión Europea, porque las partes de las actividades europeas que son elegibles por taxonomía son muy pequeñas, por ejemplo, no hay nada de economía circular o biodiversidad. Tendremos que esperar a esto para entender qué compañías informarán y cómo se usarán los datos”, detalla.

Otro de los temas que Fabre considera destacables es la heterogeneidad entre los diferentes proveedores de datos. Según relata, en su informe sobre el clima de este año decidieron publicar la elegibilidad según taxonomía de sus fondos usando dos fuentes de datos, una de su proveedor (Carbon4 Finance) y otra del MSCI. “Queríamos compartir con nuestros clientes que los números son muy diferentes, no se apoyan en las mismas hipótesis porque no tenemos los datos de las compañías. Da como resultado, por ejemplo, que tengas un 50% de elegibilidad con un proveedor de datos y un 20% con otro. El greenwashing no se ha acabado, pero creo que toda la regulación, MIFID y taxonomía, ayudará en los próximos años”, señala.

En este sentido, el experto insiste en la necesidad de establecer controles ante la falta de precisión en algunos puntos. “La taxonomía tiene partes específicas y claras que tienes que respetar, pero hay partes que dan lugar a interpretación, lo que deriva en que dos compañías iguales podrían tener pequeñas diferencias entre el grado de interpretación de los datos, por lo que las audiencias serán importantes. La idea es tener homogeneidad”, explica.

Fabre también destaca la importancia de los tiempos en cuanto a la aprobación de nuevas regulaciones. “Es importante porque, por ejemplo, la taxonomía no funciona por sí sola, está ligada a MiFID II, y es importante que venga junta”, señala. En cuanto a estas dos normativas, Fabre admite que hablar de ellas es muy difícil. “Creo que en el lado de las compañías está bien y en el lado del inversor está yendo mejor, aunque hay mucho trabajo por hacer. Sin embargo, los clientes están muy lejos de estar listos para hablar de estos temas. Es por ello por lo que los workshops son tan importantes”.

Acceso a los datos, un camino cada vez más ameno

Uno de los mayores retos a la hora de realizar inversiones sostenibles reside en la disponibilidad de datos. Desde LFDE consideran que las compañías están aumentando la información no financiera que proveen, gracias, según destaca Fabre, a la regulación. Sin embargo, el experto también destaca cómo en los últimos 5/10 años, las entidades entienden que desde el lado de los inversores se espera que den esta información. “Tenemos acceso a muchos datos, particularmente en las compañías grandes. Cuando tratamos con pequeñas es más difícil, pero cuando practicas engagement tienes mucho acceso a los datos, puede que no estén publicados, pero al final sí puedes acceder a ellos”, explica.

Polémica inclusión de gas y energía nuclear

Respecto a la polémica de la inclusión del gas y la nuclear en la taxonomía, Fabre matiza que no todo el gas puede entrar y que en esencia no cambiará el objetivo de la normativa. “El mercado de la electricidad en Europa es difícil y la taxonomía en general no está bajo presión con la inclusión de la nuclear y el gas porque no cambiará cómo los inversores usarán esta herramienta y entienden el enfoque de las compañías”, aclara. “Muy pocas cambiarán su porcentaje de elegibilidad y alineamiento por la inclusión de la nuclear y el gas”, añade. En este sentido, el experto acepta que es importante que la taxonomía vaya adelante y señala que ya más tarde se podrán hacer retoques y ver qué pasa con la nuclear y el gas.

“En el MSCI Europe, hay alrededor de un 20% de elegibilidad y un 2 o 3% de alineación. Cuando estás en el lado del inversor y el cliente, por supuesto que esperas más y es difícil encontrar compañías. Por ello es importante que la gente entienda que es difícil tener un 100% o 50% de alineación, pero también que las compañías entiendan que se espera que hagan su trabajo para conseguir los objetivos”, advierte Fabra. Por ello considera que en los años venideros las compañías harán un gran esfuerzo para estar alineadas y ser elegibles.

Respecto, a la puesta en marcha de una taxonomía social, Fabre señala que las compañías no están preparadas para toda la taxonomía climática o verde, por lo que es pronto para hablar de la taxonomía social, aunque considera importante que la UE continúe trabajando en ella. “Cuando eres una compañía que estás trabajando en un campo que no es elegible por la taxonomía ambiental, pero estás trabajando mucho por tener impacto en aspectos sociales, tienes que ser reconocido por el mercado y ser elegible. Lo verde es importante, pero lo social también”, añade. “Trabajar por terminar bien la taxonomía verde es muy importante, en 2024 tendremos una buena muestra de cómo es, y la idea es tener una social justo después”.

Biodiversidad: un reto climático clave

Uno de los temas relacionados con la sostenibilidad en los que se ha centrado LFDE es la biodiversidad. La comunidad internacional en biodiversidad ha medido que necesitamos entre 150.000 y 400.000 millones de inversiones en biodiversidad cada año, actualmente se invierten 3. “Creo que hay una falta de inversión privada en biodiversidad y realmente creemos que tenemos un rol que jugar. Necesitamos abordar este reto, con el que también tendremos un impacto en la economía real”, señala Valentin Vigier, miembro del equipo de análisis ISR de la entidad.

“Hace poco más de dos años, cuando estábamos trabajando en la estrategia climática, nos dimos cuenta de que teníamos que desarrollar una metodología que nos permitiese identificar el futuro líder de estos temas y las compañías que trabajarán por evitar los grandes problemas de biodiversidad”, apunta.

Según relata, al invertir en estos temas identifican tres tipos de compañías: las que proveen soluciones, los pioneros y las compañías en transición. “Respecto a estas últimas, si las encontramos, seguimos y estamos seguros de que completan la transición, son las compañías con las que podremos tener más impacto”.

Al hablarlo con los inversores, Vigier lamenta que se trata de un tema que es nuevo y más difícil de reportar para las compañías. “Por ejemplo, el clima es un tema que entienden mejor, más conocido, es más fácil de medir porque tienes menos indicadores, una lengua común, y puedes reportarlo fácilmente. La biodiversidad es más específica”, aclara.

En cuanto a las mayores amenazas para la biodiversidad, Vigier señala a los ecosistemas que nos proveen con servicios gratis como el océano o los bosques, que absorben CO2, o la polinización, que, por ejemplo, si la hiciésemos de forma artificial costaría 15.000 millones al año. “El coste de la inacción, la degradación de la biodiversidad, supondrá 500.000 dólares al año. Algunas compañías dependen más de estos ecosistemas (agricultura, construcción…) si hay menos recursos, su modelo de negocio se verá amenazado. Un día tendremos que pagar y es mejor anticiparse y elegir la mejor estrategia”, concluye.

Aunque la incertidumbre relacionada con los niveles de inflación y la recesión sigue primando a corto plazo, los mercados de activos financieros ofrecen en estos momentos las mejores rentabilidades a largo plazo en más de una década, impulsados por unas valoraciones más bajas y mayores rendimientos, de acuerdo con el informe Long-Term Capital Market Assumptions (LTCMA) para 2023 de JP Morgan Asset and Wealth Management.

Las perspectivas, elaboradas por más de 90 expertos que analizan más de 200 clases de activos y estrategias, ofrecen una mirada a largo plazo de los riesgos y rentabilidades de los mercados. En la edición de este año, la rentabilidad anual prevista para una cartera de acciones y bonos 60/40 en dólares durante los próximos 10 a 15 años salta del 4,30 % previsto el año pasado al 7,20 % actual, explicó Grace Peters, responsable de Investment Strategy EMEA de J.P. Morgan Private Bank.

Tanto las acciones como los bonos contribuirán a este aumento en rentabilidad, después de que el rendimiento de los bonos globales se haya triplicado este año y llegara a su nivel más alto desde la crisis de 2009.

Por otra parte, la renta variable ya no está cara, sin que se hayan visto afectados los fundamentales de las empresas. Y los activos alternativos demostraron su gran utilidad este año y en la firma siguen pensando que son “esenciales en las carteras de cara al futuro”, añadió Peters.

Aunque se espera que los niveles de inflación se mantengan elevados en los próximos dos años, existen motivos para pensar que el alza de precios no será permanente, y a 10 años la firma de hecho lo sitúa en torno al 2,6 %.

Crecimiento y globalización

Respecto de las perspectivas de crecimiento real a largo plazo, Thushka Maharaj, Multi Asset Strategist, indicó que se mantienen relativamente estables. Para Estados Unidos prevén un crecimiento del PIB real del 1,6 % (frente a 1,7 % en las LTCMA de 2022), del 1,1% (1,2%) para la eurozona, y de un 4,0 % para China (4,2 %). Acompañado además de la noticia positiva del aumento de la productividad a nivel global.

En cuanto a la inflación, las previsiones son algo más negativas, con un 2,6 % para EE.UU. y un 1,8 % para la eurozona (frente a 2,3 % y 1,5 % en 2022), por lo que es necesario tener en cuenta esta mayor volatilidad a la hora de conformar las carteras, añadió.

El análisis de este año de JP Morgan AM incluye también dos artículos temáticos que abordan algunos de los problemas más importantes para los inversores: sobre la evolución demográfica hacia una población de 10.000 millones de personas y sobre el futuro de la globalización.

Maharaj subrayó que no creen que el mundo se encamine hacia el fin de la globalización, sino hacia una evolución de la misma, que verá ralentizarse el intercambio de bienes en los próximos 10 a 15 años pero aumentar el de servicios. “Esperamos que los gobiernos se enfoquen más en la autosuficiencia nacional en detrimento de la pura globalización, lo que hará surgir una globalización más multipolar”, dijo, pero también una gran necesidad de inversión de capital.

Esta mayor necesidad de inversión a la vez que desaparece la liquidez que aportaban los bancos centrales contribuirá a una vuelta a la normalización en la asignación de activos y ofrecerá oportunidades a la inversión activa en un entorno de dispersión de rentabilidades.

Una visión positiva

“Es posible que la dolorosa caída en los mercados de acciones y bonos en 2022 aún no haya terminado, pero a largo plazo observamos que las turbulencias de este año están creando las oportunidades de inversión más atractivas que hemos visto en una década”, ha señalado a su vez John Bilton, responsable de Global Multi-Asset Strategy en J.P. Morgan Asset Management. “Si bien los mercados siguen presentándose desafiantes a corto plazo, por primera vez en años los inversores tienen a su disposición un completo conjunto de carteras con previsiones de rentabilidad muy positivas en activos que cubren todos los niveles de riesgo”.

“Este ha sido un año adecuado para estar en el búnker –añadió-. Pero si te quedas demasiado tiempo en el búnker, te pierdes el momento en el que se asienta el polvo”. Teniendo en cuenta que estas son previsiones a largo plazo, es el momento de reconfigurar las carteras, después de ver este año una normalización de la política monetaria que ha afectado al mercado pero encuentra a las empresas con buenos fundamentales. “El mercado se ha vuelto más atractivo”, resumió Bilton.

Las Long-Term Capital Market Assumptions ayudan a la toma de decisiones en multi-activos de JP Morgan y proporcionan información para las conversaciones de la gestora con sus clientes durante todo el año. Puede consultar el informe completo 2023 en este enlace.

Se han cumplido diez años desde que Cecabank empezase a operar en 2012. Actualmente, el banco se centra en los Securities Services en España y Portugal y es proveedor de servicios financieros, de pagos y tecnológicos.

La entidad cuenta con más de 297.700 millones de euros en activos custodiados a cierre de 2021 y un patrimonio depositado de 213.600 millones de euros procedentes de más de 40 sociedades gestoras y alrededor de 8 millones de inversores. Estas cifras son reflejo del crecimiento de la entidad en estos diez años, lo que consideran es fruto de su alto grado de especialización y la incorporación constante de procesos de innovación y digitalización al negocio.

La sólida solvencia de la entidad es otro de los parámetros que ha registrado una gran evolución: ha pasado desde el 18,4% en CET1 de 2012 a cerrar 2021 con un 30,1%, uno de los más altos del sistema bancario español.

Durante esta década la entidad ha alcanzado acuerdos estratégicos con partners como Visa, Cardtronics o Diebold-Nixdorf y ha reforzado su base de clientes y su porfolio de servicios para ir por delante de las nuevas exigencias del mercado. El pasado ejercicio la entidad alcanzó un resultado después de impuestos de 69,2 millones de euros, el mejor dato desde 2017, y cerró con un activo total de 17.197 millones de euros.

Cecabank busca generar valor para sus clientes y la sociedad, por lo que trata de apoyar a los clientes en sus proyectos para que alcancen sus objetivos de negocio, garantizando su nivel de satisfacción y calidad.

La agencia de calificación Fitch ha mejorado en 2022 el rating a largo plazo de Cecabank, que pasa de BBB- a BBB, con una perspectiva estable. Fitch valora los acuerdos alcanzados en los últimos dos años con sociedades gestoras y otras entidades que han permitido fortalecer el negocio de custodia y depositaría de Cecabank, así como su posición en dicho mercado.

El décimo aniversario de la entidad coincide con el primer año del plan estratégico 2022-2024, que apuesta por la transformación para consolidar el crecimiento y posición de liderazgo de la entidad. La hoja de ruta corporativa pone el foco en seguir impulsando y creando valor en los negocios de Securities Services, pagos y tesorería.

Desde finales de 2021, la entidad ha trabajado en la elaboración del plan de sostenibilidad 2022-2024, que da respuesta a las nuevas demandas de stakeholders y orienta a la entidad al cumplimiento de las mejores prácticas.

Cecabank se ha fijado como objetivo estratégico el cumplimiento de expectativas de los grupos de interés en los tres pilares básicos de la sostenibilidad (ambiental, social y gobierno). La entidad y sus empleados garantizan su compromiso con la promoción de proyectos dirigidos a generar un impacto positivo en la sociedad.

José María Méndez, consejero delegado de Cecabank, hace balance de estos diez años: “Durante esta década la entidad ha sabido reorientarse a los cambios del mercado y a las necesidades de nuestros clientes, lo que nos ha permitido ser el principal depositario ibérico y un referente como proveedor de servicios financieros, de pagos y tecnológicos B2B. Ante el contexto actual de incertidumbre y grandes desafíos, desde Cecabank contamos con un sólido modelo de negocio basado en la especialización y en el trabajo de grandes profesionales que nos permite anticiparnos a los cambios e identificar nuevas oportunidades de negocio”.

En 2021, las inversiones de impacto europeas alcanzaron los 80.000 millones de euros en total, un 26% más respecto al año anterior. Aunque el ritmo de crecimiento es elevado no es suficiente para alcanzar los bjetivos de desarrollo sostenibleestablecidos para 2030. Esta es la principal conclusión que se desprende del primer informe que dimensiona con criterios armonizados el mercado europeo de inversiones de impacto elaborado por la red europea de inversión social (EVPA) y el Global Steering Group for Impact Investment (GSG), nacido del G7. SpainNAB, el consejo asesor para la inversión de impacto en España, junto a su socio académico, el Esade Center for Social Impact, han participado activamente en la armonización de la metodología empleada, siendo España el primer país en pilotar la encuesta armonizada.

Este estudio es un trabajo conjunto de EVPA y el GSG, aunque también ha contado con la participación los consejos asesores de Francia, Italia y Holanda junto con España. Las conclusiones han sido presentadas el 1 de diciembre en el evento ‘Impact Week’ en Bruselas, en el que ha participado Jose Luis Ruiz de Munain, director general de SpainNAB.

El estudio analiza el mercado europeo de inversión de impacto directo, es decir, aquellas inversiones realizadas directamente en empresas que abordan retos sociales y medioambientales, que ascienden a 80.000 millones de euros. A pesar de que los activos bajo gestión europeos de inversión de impacto en mercados privados crecieran un 26% entre 2020 y 2021, todavía representan el 0,5% del mercado europeo de inversión directa.

El informe indica que más de una cuarta parte del capital procede de inversores particulares, una tendencia impulsada por los países con normativas favorables, que han democratizado el acceso a productos financieros sostenibles y de impacto cada día más demandados por la sociedad. Esto indica que los legisladores, tanto nacionales como europeos, tienen un papel fundamental a la hora de facilitar el acceso a la financiación de los inversores minoristas.

En cambio, los activos de dotación de las fundaciones y los particulares con grandes patrimonios son todavía minoritarios, y representan un potencial sin explotar de recursos que podrían movilizarse para apoyar los fondos de impacto. La financiación de la UE representa el 5% de la financiación disponible para los inversores de impacto. Esto va en una dirección positiva, creciendo desde el 1% en 2020, y refleja el mayor compromiso del Fondo Europeo de Inversiones para desplegar fondos de la UE en coinversiones público-privadas.

Una metodología armonizada

Desde 2018, SpainNAB y el Esade Center for Social Impact trabajan en conjunto para generar conocimiento sobre las claves y el potencial de la inversión de impacto, con el objetivo de que el sector en España crezca con rigor y transparencia. Para ello, realizan una intensa labor divulgativa, mediante la publicación de informes anuales, en 2021 y 2022, que dimensionan el mercado de impacto en España. La última publicación realizada ha sido la traducción al inglés del informe “La inversión de impacto en España en 2021”. La metodología inicial se basó en mantener conversaciones con otros países y la EVPA, así como con el propio ecosistema español, lo que sirvió como punto de partida para los esfuerzos de armonización que han dado como resultado este último informe.

Para seguir avanzando, la iniciativa trata de involucrar a diferentes actores en España alrededor de debates clave, como el tratamiento de los activos cotizados, las variables de segmentación o la recopilación continua y coherente de datos. De esta manera, se logrará tener una base sólida en España y en Europa para avanzar hacia el pleno potencial del sector para la transformación de la sociedad.

Este informe es una palanca más para crear una mayor transparencia en torno a las tendencias y prácticas de la inversión de impacto y a cuantificar su impacto transformador en la sociedad y el planeta. También permite generar una línea de base homogénea, creíble y reconocida en toda Europa con la que medir el progreso. Se trata de un primer paso fundamental para movilizar a más proveedores de capital interesados en desempeñar un papel más importante en el espacio de impacto.

Puede acceder al informe completo a través de este link.

Casi el 80% de las entidades gestoras de planes de pensiones en España proponen eliminar o limitar la norma que permitirá en 2025 la liquidez en las aportaciones con diez años de antigüedad, para evitar que los partícipes utilicen sus prestaciones para necesidades de financiación a corto plazo y con finalidades distintas de la previsión social, según los datos que refleja la XIII Encuesta sobre Planes de Pensiones Individuales elaborada por el Observatorio Inverco.

Además, una inmensa mayoría de las gestoras que operan en España (95%) cree que los planes de pensiones no están suficientemente incentivados, como alternativa de ahorro para la jubilación, en comparación con el resto de países de la Unión Europea. De nuevo, casi la mitad de las gestoras (45%) apunta a una mejora de la fiscalidad en la prestación y, en segundo lugar, a recuperar los antiguos y mayores límites de las aportaciones, como medidas más efectivas para incentivar el ahorro a través de estos productos.

Con respecto a la nueva Ley para el impulso de los planes de empleo, el 68% de las entidades echa en falta estímulos que la permitan funcionar y tener un elevado desarrollo, y el 24% considera que no aporta ninguna novedad a lo que ya está en la actualidad. Es decir, sólo el 8% de entidades valora positivamente la iniciativa y cree que va a impulsar el sector.

Caídas por la reducción de los límites desgravables

Más de siete de cada diez gestoras de planes de pensiones (71%) prevén una caída por encima del 10% en las aportaciones brutas en su entidad durante esta campaña de pensiones, como consecuencia de la reducción del límite desgravable de las aportaciones, de 2.000 euros a 1.500 euros, que entró en vigor el pasado 1 de enero de 2022, incluso un 14% eleva esa previsión de caídas por encima del 30%. Con respecto al volumen de aportaciones netas, que ya en 2021 tuvo un saldo negativo de 92 millones de euros, cuando entró en vigor la caída en los límites de aportaciones de 8.000 euros a 2.000 euros, el 78% de las entidades cree que esa cifra seguirá empeorando este ejercicio, frente al 22% que cree que se mantendrán.

Precisamente, casi ocho de cada diez entidades apuntan a la reducción en el límite desgravable en las aportaciones a planes individuales como el principal motivo de esa caída esperada, seguido por la reducción de la renta de las familias. El 41% de las gestoras apunta a los planes de pensiones garantizados como los más demandados en 2022, desbancando así a los productos de renta variable mixta, que fueron los preferidos el año pasado, pero que en este ejercicio caen del 50% al 23%, viéndose superados también por los vehículos de renta fija mixta (27%).

Categorías más demandadas

El 24% de las gestoras explica que el volumen medio de inversión por partícipe acumulado en planes individuales en su entidad supera los 15.000 euros, aunque para otro 24% está por debajo de los 9.000 euros. Estas cifras contrastan con las del volumen medio de la inversión por partícipe acumulada en planes de empleo, donde el 46% de entidades lo sitúan por debajo de los 9.000 euros.

Con respecto a qué porcentaje de aportaciones a planes de pensiones se realizan fuera del último trimestre, más de la mitad de las gestoras (54%) apunta a más del 35% de los clientes, frente a un 23% que señala que menos del 15% hace aportaciones a lo largo del año. En este sentido, siete de cada diez entidades apuestan por el desarrollo de campañas comerciales sobre las ventajas de las aportaciones periódicas, como mejor medida para fomentar que se desestacionalice la campaña de pensiones, por delante de la utilización de simuladores de cálculo de la pensión y de la puesta a disposición de ejemplos en formato online.

Fiscalidad en las aportaciones, factor más valorado

El 71% señala a la fiscalidad en las aportaciones como factor que más valoran los partícipes, por delante de la rentabilidad, sobre todo en el largo plazo, y la gestión profesional de estos vehículos. Precisamente, tras la iliquidez de estos productos (aunque exista a diez años), los cambios sucesivos en materia fiscal, por las sucesivas reducciones en los límites de las aportaciones desgravables y la propia fiscalidad en las prestaciones, se perciben como los siguientes factores más negativos para los partícipes.

Apuesta por herramientas de simulación y más oferta de productos ESG

Mas de dos terceras partes de las gestoras (68%) ofrece alguna herramienta en su página web que permite simulaciones de la pensión pública estimada en el momento de la jubilación, frente al 56% del año anterior, y el porcentaje se eleva hasta el 73% al referirse a entidades que disponen de herramientas de cálculo del capital acumulado en el plan de pensiones en el momento de la jubilación.

Además, casi dos terceras partes (64%) cuentan con algún producto invertido en base a criterios ESG (clasificado como artículo 8 ó 9), aunque para el 36% de las entidades, estos productos representan todavía menos del 10% el volumen de patrimonio gestionado, frente a un 29% de las gestoras de las que invierten en este tipo de planes que ya cuentan con más de un 50% de su volumen total canalizado a través de productos ESG.

José Luis Manrique, director de Estudios del Observatorio Inverco, explica que “aunque cada vez existe mayor oferta de producto en base a criterios ESG, todavía un 77% de las entidades cree que no se ha incrementado el interés de los partícipes por contratar planes de pensiones que inviertan con estos criterios, siendo los centennials y millennials como las generaciones más concienciadas con la necesidad de invertir en base a criterios de sostenibilidad”.

En esta nueva edición han participado entidades que representan el 96,9% del patrimonio total invertido en planes de pensiones individuales. Este sondeo refleja la percepción de las gestoras en función de distintos aspectos: el instrumento en sí, la comercialización en este final de año, el perfil del partícipe y su situación en el contexto actual.