No eres tú, soy yo: lecciones de tres relaciones fallidas

| Por Héctor Chamizo | 0 Comentarios

A nadie le gusta que le dejen. Pero a veces puede ser lo mejor si la relación está rota y estás en una nueva etapa. En los mercados actuales hay tres rupturas evidentes.

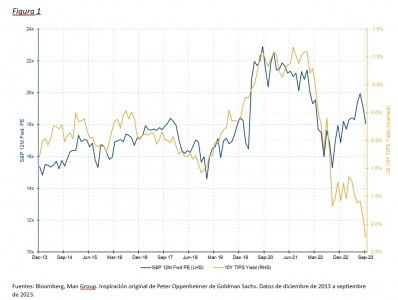

RELACIÓN Nº 1: LA RELACIÓN INVERSA A 10 AÑOS ENTRE P/E Y RENDIMIENTOS REALES

Durante la última década, a medida que aumentaban los rendimientos reales, disminuía la relación precio-beneficios (gráfico 1). A medida que aumentan los rendimientos reales, también lo hace el coste del capital. El aumento del coste del capital reduce el valor actual de los flujos de caja futuros y, por tanto, los múltiplos.

Desde septiembre de 2022 se ha abierto una grieta anómala. He aquí el flujo de lógica.

- O la relación está rota, o no lo está.

- Si no lo está, entonces o el múltiplo tiene que bajar de 18x a 11x, o el rendimiento real tiene que bajar del 2,2% al 0,2%, o una combinación de ambos.

- Si el factor determinante es la caída del múltiplo, entonces o el precio debe caer hasta 2.607 O los beneficios esperados deben aumentar hasta 388 $ desde los 238 $ actuales (o una combinación).

- Si el factor determinante es la caída de los rendimientos reales, entonces, o bien los rendimientos nominales deben caer 200 puntos básicos (lo que, a finales de septiembre, significaba un descenso hasta el 2,6%), o bien las expectativas de inflación aumentan 200 puntos básicos (el umbral de rentabilidad a 10 años pasa del 2,3% al 4,3%), (o una combinación de ambas cosas).

Tras la quiebra de las puntocom y la crisis financiera mundial, a pesar de las rápidas caídas de los rendimientos reales, los múltiplos también se redujeron al caer las expectativas de crecimiento.

Algo parecido puede estar ocurriendo hoy. El mercado está valorando un futuro menos benigno para el crecimiento. Es probable que se produzca cierta reversión en los próximos 12 meses. En cuanto a (2), considero que los múltiplos y los rendimientos reales contribuyen por igual al descenso. (3) Creo que esto se debe más a la caída de los precios que al aumento de los beneficios. (4) Veo una caída de las expectativas de inflación y de los rendimientos nominales.

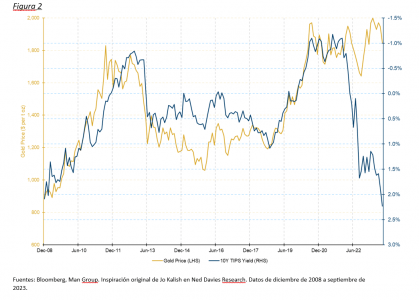

RELACIÓN Nº 2: EL VÍNCULO INVERSO DE 15 AÑOS ENTRE EL ORO Y LOS RENDIMIENTOS REALES

El oro no rinde nada. Por tanto, si los rendimientos reales aumentan, cabe esperar que los inversores lo vendan, ya que pierde atractivo.

Esta relación se mantuvo estable durante 15 años, hasta principios de 2022.

- Si no se rompe, entonces o el oro debe caer a 840 $ o los rendimientos reales caen 320bps del 2,2% al -1%, (o una combinación).

- Si el factor determinante es la caída de los rendimientos reales, entonces o bien el rendimiento nominal debe caer 320 puntos básicos (lo que, a finales de septiembre, habría significado una caída del 4,6% al 1,4%), o bien las expectativas de inflación deben aumentar 320 puntos básicos (el umbral de rentabilidad a 10 años debe subir del 2,3% al 5,5%), o bien una combinación de ambos factores.

El oro tiene dos motores de rentabilidad: la correlación inversa con los tipos reales y el «alfa de crisis», la percepción de que el oro es un refugio seguro en tiempos difíciles. Quizá domine el componente alfa de crisis.

Creo que tanto el oro como los tipos reales se mueven a la baja. Al igual que en la relación nº 1, la implicación es una bajada de los rendimientos nominales si la relación se reafirma.

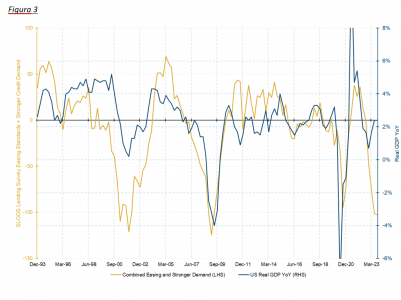

RELACIÓN Nº 3: LA RELACIÓN DURANTE 30 AÑOS ENTRE LA ENCUESTA SOBRE PRÉSTAMOS DE SLOOS Y EL PIB REAL

Durante tres décadas ha existido una relación entre la medida de las condiciones crediticias de la Encuesta de Opinión de Altos Funcionarios de Crédito (SLOOS) y el crecimiento (Figura 3). Cuando los prestamistas endurecen las condiciones o la gente no pide prestado, hay menos actividad y un PIB más débil.

O bien mejoran las condiciones crediticias, o bien el crecimiento pasa del 2,4% al -3,1% (o una combinación de ambas cosas).

Si el crecimiento se dispara, no importaría que las condiciones crediticias fueran irregulares, se evitaría la recesión. Tal vez la IA cree eso. Tal vez las condiciones crediticias más estrictas no estén afectando a los consumidores tanto como antes. Los ahorros acumulados durante la pandemia mitigan los mayores costes de los préstamos. Con una hipoteca a 30 años al 3%, los tipos actuales del 8% no importan tanto.

Aquí los argumentos a favor de una ruptura permanente son poco convincentes. El riesgo geopolítico, los precios de la vivienda en EE.UU., los tipos hipotecarios y los costes de refinanciación de las empresas están al alza. Los sectores laborales cíclicos se están desplomando.

La conclusión es bajista. Con el matiz de que el oro, pero no los bonos del Tesoro, sorprenderá al no cumplir su tradicional acción en entornos de risk-off. Quizá vuelvan la volatilidad y la dispersión.

O bien estas pautas se revierten, en cuyo caso cabe esperar movimientos violentos, o bien el panorama de la inversión ha cambiado. Pero en cualquiera de los dos casos, habrá turbulencias.

Para ver el artículo completo, visite la página web.

Tribuna de opinión escrita por Henry Neville, gestor de carteras de multiactivos en Man Group.