Los bancos centrales se han encontrado a sí mismos atrapados en una paradoja monetaria durante gran parte de 2022, luchando contra los peores niveles de inflación en décadas y amenazas de recesión al mismo tiempo. Solo en las últimas semanas aumentaron las esperanzas de que los precios se estabilizaran y la Fed diera un giro a su política monetaria. Ahora que nos dirigimos a 2023, en Fidelity International hacemos un resumen en gráficos a través de nuestra sección Chart Room con aquellos que mejor capturaron la ola inflacionaria.

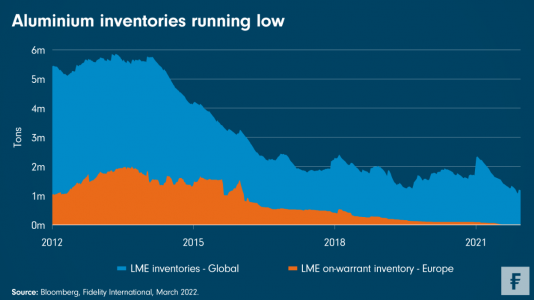

El año comenzó con subidas de tipos exacerbadas por la guerra de Rusia contra Ucrania, que causó severas disrupciones en las materias primas y en los mercados de la energía. Mientras que se puso mucha atención sobre el suministro de petróleo y gas, el analista de renta variable de Fidelity James Richards hizo un gráfico en marzo que mostraba la escasez de aluminio y subrayaba el riesgo de volatilidad extrema en la cotización de las materias primas que estaba por venir.

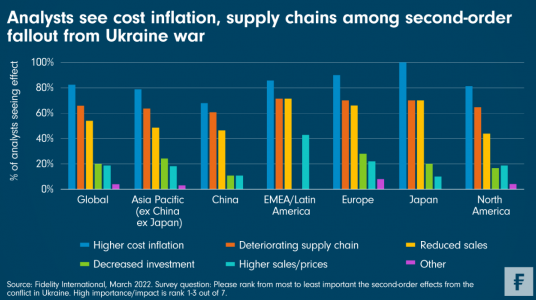

A medida que aumentaban las terribles bajas de la guerra, se hacían más evidentes sus repercusiones en la economía mundial, con un aumento de los costes y una mayor perturbación de las cadenas de suministro entre los mayores impactos inmediatos, como documentó la encuesta mensual de analistas de Fidelity International en marzo. De los 147 analistas encuestados en todo el mundo, alrededor del 82% considera el aumento de los costes como uno de los principales efectos de segundo orden de la guerra, lo que constituye una advertencia temprana de graves presiones inflacionistas en 2022.

Después examinamos otros factores estructurales que contribuían a una inflación generalizada y persistente a nivel global. Como escribió en abril el gestor de Fidelity Timothy Foste, las disputas comerciales entre China y Estados Unidos y las consecuencias de la pandemia de Covid-19 jugaron conjuntamente en contra de una tendencia globalizadora que había sido clave para rebajar los costes.

Las tensiones geopolíticas debilitaron las importaciones y exportaciones globales en los últimos años, mientras que las cadenas de suministro sufrieron una gran presión durante la pandemia, obligando a empresas y gobiernos a reflexionar sobre sus dependencias regionales. Después llegó la guerra de Rusia, que exacerbó esta tendencia de desglobalización. El gráfico de Foster ilustró la caída del comercio global después de años de expansión.

A medida que subía la inflación en el segundo trimestre, nuestros analistas anticiparon correctamente una espiral alcista en los salarios que invocó el espectro de la estanflación de los 70. Cerca del 80% de los analistas de Fidelity dijo en la encuesta de junio que esperaban ver crecimiento salarial en los próximos 12 meses en las compañías que cubrían. Estos resultados proporcionaron pruebas sobre el terreno de lo que parecía haber asustado a los banqueros centrales.

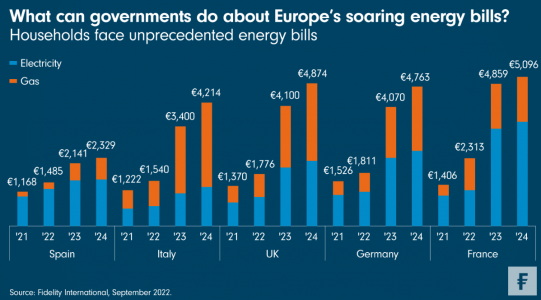

Otro peaje de la inflación fue la subida de las facturas energéticas en los hogares europeos. En septiembre, el gestor de Fidelity Alexander Laing compartió sus estimaciones de cómo las facturas de consume de energía en las principales economías europeas podrían dispararse en ausencia de intervención gubernamental. “Lo que importa no es tanto los números concretos, sino la enorme escala de estos incrementos”, escribió. “La carga sobre los consumidores y el efecto sobre la inflación – por ejemplo, a través de la demanda de salarios más elevados o que las empresas repercutan los costes más elevados- es tan grande que es razonable esperar algo de intervención por parte del gobierno”. Y, de hecho, eso es lo que ha sucedido desde entonces.

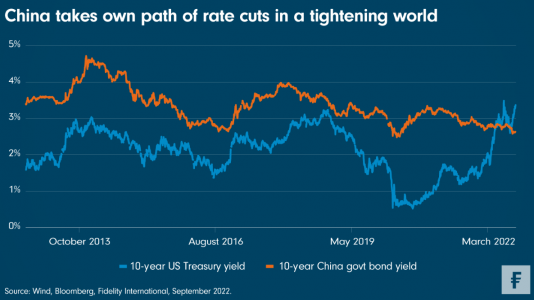

Entre tanto, aunque la inflación obligó a gran parte del mundo occidental a las restricciones, China estaba bailando a un son diferente y tuvo margen para una mayor relajación monetaria. Como escribió en septiembre la gestora de carteras multiactivos Taosha Wang, China había frenado la tendencia al alza de los tipos liderada por EE.UU., y la divergencia en rentabilidad resultante tenía enormes implicaciones para los inversores de renta fija y los mercados de divisas globalmente.

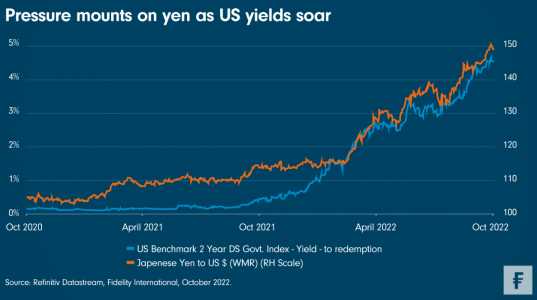

En otras partes de Asia, el yen se vio afectado por la fortaleza del dólar y los costes energéticos elevados, que erosionaron la balanza comercial de Japón al ser importador de energía. El compromiso con el control de la curva y los tipos de interés ultrabajos pusieron al país en una difícil posición en medio de la subida de la inflación. En octubre, la gestora de Fidelity Charlotte Harrington destacó la creciente diferencia entre los tipos de interés estadounidenses y nipones, y abordó la clásica trinidad imposible que afronta Japón.

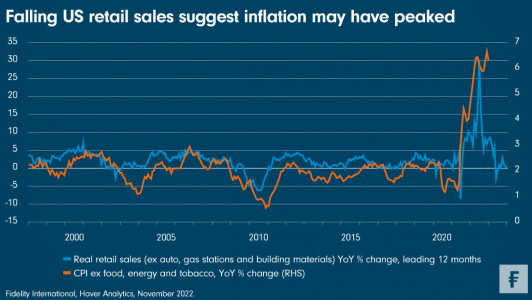

En el cuarto trimestre, al final la inflación mostró signos de ralentización, avivando las esperanzas de que la Reserva Federal diese un giro alejándose de las subidas de tipos, quizás al moderar el ritmo o escala de las subidas al tiempo incluso si habla con dureza sobre los tipos terminales. En noviembre, nuestro estratega global macro Max Stainton argumentó que podríamos haber visto ya el techo de las subidas de tipos en Estados Unidos.

Hacia donde van las ventas minoristas, los precios al consumo tienden a seguirlas. Utilizando el dato de ventas minoristas como proxy de la demanda económica general, Stainton estimó que la inflación subyacente de Estados Unidos podría caer del 6,3% de octubre a en torno al 2% para finales de 2023.

Las esperanzas de una inflación más suave han alimentado tanto a acciones como a bonos en las últimas semanas, planteando un tono menos agresivo de cara a 2023. En el largo plazo, sin embargo, esperamos que la inflación se mantenga por encima del objetivo del 2% de la Fed, impulsada por factores estructurales como la descarbonización, la desglobalización y la deuda.

Tribuna de Yi Hu, redactor financiero de Fidelity International.

La volatilidad en los mercados financieros se produce cuando los participantes se enfrentan a nueva información que contradice las suposiciones previas. En los meses recientes, la suposición equivocada fue, sin lugar a dudas, la inflación, que resultó ser mucho más problemática de lo previsto por los bancos centrales y los inversores. Las oscilaciones en las clases de activos de renta variable y renta fija en 2022 pueden atribuirse casi exclusivamente a la inflación, los niveles de los tipos de interés y las expectativas de cada uno de estos factores.

En las últimas semanas, después de que los mercados presentaran datos que apuntaban a un posible pico de inflación, los activos de riesgo repuntaron, liderados por las acciones y los bonos de mayor duración. Aunque solo el tiempo dirá si hemos alcanzado o no el techo de la inflación, es probable que la combinación de efectos de base, el ritmo histórico de endurecimiento de las condiciones económicas y el aumento de las probabilidades de recesión desaceleren las presiones inflacionistas en 2023. Ahora bien, del mismo modo que los inversores subestimaron la inflación, considero que podrían estar subestimando su impacto en los beneficios empresariales. Aunque la caída de la inflación podría resultar beneficiosa para los bonos, también podría ser problemática para los beneficios y, en consecuencia, para los precios de las acciones.

Cuando las economías se reabrieron en 2021 y los consumidores estaban rebosantes de poder adquisitivo gracias a las transferencias del gobierno, el crecimiento económico y los ingresos de las empresas se dispararon y marcaron tasas de crecimiento de dos dígitos. Los ingresos de las empresas pueden desglosarse en unidades y precio. El número de unidades vendidas y el precio al que se venden se combinan para producir ingresos. El crecimiento de las unidades fue alto, pero más lo fueron los precios pagados, como demuestra el máximo de cuatro décadas de la inflación. Si bien los costes de los insumos de las empresas aumentaron, estos se compensaron (en ocasiones con creces) con unos precios más altos de los bienes y servicios vendidos, de forma que se protegieron los márgenes de beneficio.

El aumento de valor de los activos financieros, coches usados, viviendas, etc., combinado en este episodio con un ahorro muy elevado y un nivel de salarios creciente, otorgó un importante poder de fijación de precios a las empresas. Este ciclo fue típico de un periodo de alta inflación. No obstante, también resulta típico lo que ocurre cuando la inflación retrocede. El poder de fijación de precios durante los auges inflacionistas, como el que hemos vivido recientemente, tiende a ser efímero. Para que el poder de fijación de precios sea sostenido debe venir acompañado de valor añadido. Y esto no es lo que ha sucedido el pasado año.

Mientras el efecto riqueza se desvanece por la caída de los precios de los activos financieros y la creciente ansiedad de los inversores, el comportamiento de los consumidores cambia. Y ya hemos visto signos de ello. En esta temporada de beneficios, los resultados de explotación de algunos minoristas ponen de relieve que los consumidores han empezado a reducir sus compras y a priorizar necesidades como, por ejemplo, la alimentación frente a los productos no esenciales. La inflación suele tocar techo cuando la capacidad de gasto de los consumidores no puede igualar el precio de venta. Si bien el descenso de la inflación podría derivar en múltiplos de acciones más altos debido a que los tipos de interés a largo plazo pueden haber tocado techo (algo bueno para los bonos de larga duración), en mi opinión, los inversores están subestimando el lastre que supone para los beneficios la caída de los precios. Aunque es probable que los ingresos se desaceleren con la economía y la inflación, los costes no suelen retroceder con la misma rapidez y el ciclo de beneficios termina. Creemos que la historia se repetirá, y esta es la razón:

■ Aunque algunas empresas han anunciado reducciones de personal, principalmente en el sector tecnológico, donde la demanda de los clientes se está desinflando, sigue habiendo una escasez general de trabajadores combinada con un desajuste de cualificaciones entre los trabajadores disponibles y los puestos de alta cualificación que siguen sin cubrirse. Esto se traducirá en un aumento sostenido de los costes laborales.

■ El segundo elemento de coste es el capital. Tras la crisis financiera mundial, los bancos centrales se aseguraron de que el capital fuera abundante y barato. Si bien la inflación podría retroceder ligeramente, es poco probable que caiga a los niveles anteriores a la pandemia de COVID-19 debido a la dinámica estructural presente, como el envejecimiento de la población, con más consumidores y menos productores, y el significativo incremento en la inversión de capital por parte de las empresas que pretenden reducir su huella de carbono.

■ Aunque puede que la inflación y los ingresos retrocedan en 2023, lo harán a velocidades mucho más rápidas que los costes de los insumos. El resultado será un régimen de márgenes de beneficio inferiores a los máximos históricos observados en los últimos años, y no creo que ello esté aún reflejado en los precios de los activos.

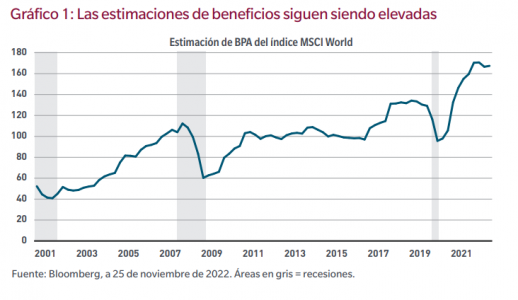

En términos históricos, en periodos de recesión, los márgenes de beneficio se desploman. Sin embargo, como muestran los datos, las estimaciones de beneficios de los analistas se han reducido, pero no mucho.

Sospecho que los motivos son simples. Los analistas suelen seguir las orientaciones de las empresas. Y aunque las empresas reconocen cada vez más el deterioro de la demanda final, también les dicen a los inversores que pueden reducir costes a la vez que mantienen márgenes históricamente altos. Pero tenemos nuestras dudas. Con todo, algunas empresas podrán mantener márgenes más altos porque venden un producto o servicio muy apreciado por sus clientes. Sin embargo, la realidad es que la mayoría no podrá. Y las que corren más riesgo son las empresas con costes fijos elevados y/o inflexibles y que necesitan aumentar los gastos de capital para reducir su huella de carbono en un entorno de tipos de interés más altos, descenso de la inflación y debilitamiento de la demanda.

Qué podemos esperar para 2023:

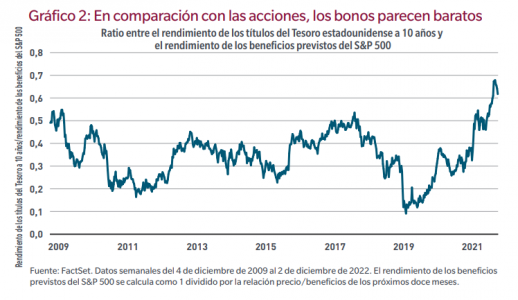

■ Aunque la inflación debería desacelerarse pero seguir siendo elevada en relación con el periodo previo a la pandemia, la ralentización debería favorecer la evolución de determinados bonos, en particular los soberanos de alta calidad, los bonos municipales y las emisiones que cuenten con la calificación investment grade. En relación con la renta variable, los bonos no han estado tan baratos en más de una década. El gráfico siguiente ilustra la relación entre el rendimiento ofrecido por un bono del Tesoro estadounidense a 10 años y el rendimiento de los beneficios a 12 meses del S&P 500.

■ La desaceleración de la inflación se revela propicia para la renta fija, pero es probable que ponga fin a este ciclo de beneficios y provoque un reajuste de los márgenes de beneficio que debería haberse producido hace tiempo. Pero no para todos.

■ Las empresas con productos o servicios poco competitivos y que afrontan altos costes de capital e inversiones de capital obligatorias serán las más que más riesgo corran. Una inflación más moderada, pero todavía relativamente más alta en comparación con el período posterior a la crisis financiera mundial, podría impedir que se produzcan rescates financieros y el retorno a regímenes de tipos de interés anómalamente bajos. Estos activos se quedarán encallados.

■ En cambio, si bien los inversores pueden constatar que incluso las empresas bien gestionadas tienen algún nivel, aunque pequeño, de reajuste de márgenes, la oportunidad de aumentar la cuota de mercado y tener una mayor participación en fuentes de beneficios traerá consigo unos mejores resultados de explotación a largo plazo. La ralentización de la inflación y la reducción de márgenes que se avecinan crearán un ciclo de beneficios nuevo y positivo para las empresas que exhiben una propuesta de valor demostrable y una capacidad para superar su coste natural de capital. Y eso me entusiasma enormemente.

Tribuna de Robert M. Almeida es director de inversiones y estratega global en MFS Investment Management.

CaixaBank ha impulsado por primera vez el programa de voluntariado internacional ‘Cooperantes Caixa’, dirigido a empleados y jubilados de la entidad financiera y de su grupo, así como de la Fundación “la Caixa”, todos ellos pertenecientes a Voluntariado CaixaBank.

Un total de 30 personas han participado en esta experiencia de cooperación internacional desarrollada a lo largo del segundo semestre de 2022.

La aportación de los voluntarios ha consistido en facilitar asistencia técnica cualificada a ONG con proyectos de desarrollo en cuatro países: Perú, Mozambique, India y Etiopía. La colaboración entre las entidades y los voluntarios se ha gestionado de forma 100% online.

Colaboración con cuatro países

El programa ‘Cooperantes Caixa’, que en ediciones anteriores ha estado organizado por la Fundación “la Caixa”, ha involucrado a diez entidades sociales internacionales.

Entre ellas, cabe destacar el apoyo a organizaciones que facilitan asistencia técnica cualificada para fomentar el progreso de las comunidades. En Perú, los voluntarios han trabajado con Fundación Codespa, impartiendo talleres de diseño, ventas, marketing, y finanzas; Entreculturas, haciendo difusión de contenidos de empleo, eventos con jóvenes emprendedores y encuentros con jóvenes para bolsas de trabajo; y Acción Contra el Hambre, ofreciendo asesoramiento técnico sobre gestión empresarial para el pequeño comercio.

En la India, se han llevado a cabo planes de marketing digital a través de la asociación ActiónAid y se han construido herramientas y comparadores para financiación de microempresas en el marco del programa Work4Progress, de promoción de empleo, de la mano de la entidad Development Alternatives.

En Etiopía, se ha impartido formación sobre comunicación creativa y storytelling para promover cambios sociales y de comportamiento a través del Proyecto Mom, de lucha contra la malnutrición infantil, en colaboración con ACNUR.

Por su parte, en Mozambique, los voluntarios han creado un plan de negocio y viabilidad y otro de marketing digital y estrategia de comunicación de la mano de las ONG Enraiza Derechos y Cesal. También se han diseñado, junto a Ayuda en Acción, procesos de comercialización y gestión de microempresas. Por último, actualmente se está llevando a cabo en colaboración con la Fundación Aga Khan el diseño de un plan de desarrollo de competencias para estudiantes universitarios; este proyecto, es el único que está todavía en desarrollo y prevé su finalización a mediados de enero.

Sobre la Acción Social de CaixaBank

El impulso de iniciativas de acción social y el fomento del voluntariado corporativo buscan ser una forma de dar respuesta a los retos que demanda la sociedad, a la vez que, a través de la actividad financiera, la entidad ofrece servicios y soluciones para todo tipo de personas.

La estrategia de Acción Social se centra en fomentar acciones en colaboración con la Fundación “la Caixa”, así como otras alianzas que se impulsan de forma directa desde CaixaBank. Gracias a su capilaridad territorial, la red de oficinas de CaixaBank, la mayor de España, con presencia en 2.234 municipios de todo el país, puede apoyar a la Fundación “la Caixa” en la detección de necesidades de entidades sociales locales.

La actuación sostenible de CaixaBank ha sido reconocida por los principales organismos internacionales. El Dow Jones Sustainability Index la sitúa entre los mejores bancos mundiales en términos de sostenibilidad. La organización internacional CDP, por su parte, la incluye como empresa líder contra el cambio climático.

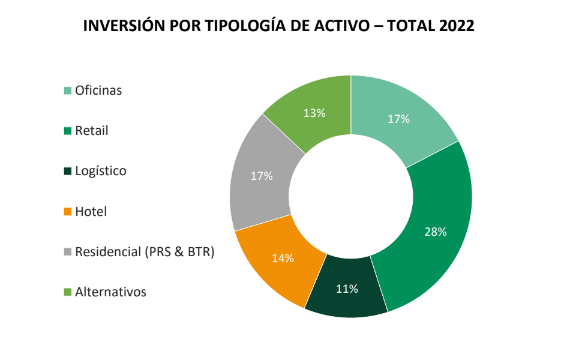

La consultora BNP Paribas Real Estate ha presentado el informe de inversión inmobiliaria que incluyen los datos a cierre de año y que reflejan la buena salud del sector. En el conjunto del año 2022, la inversión registrada marca un récord en la serie histórica, con un volumen de 15.400 millones de euros, cifra que representa un crecimiento del 35% sobre el año 2021 y del 21% sobre el anterior pico de mercado, año 2019.

2022 ha estado marcado por la firma de importantes operaciones corporativas que elevan la cifra de inversión sensiblemente hasta niveles superiores a 17.000 millones de euros.

Destacan en el último trimestre el traspaso de los hoteles Villa Magna y Bless Hotel Madrid entre sociedades mexicanas o el vehículo de inversión creado por Mapfre y el fondo alemán Meag, en el que se ha incluido el edificio de oficinas ubicado en la avenida General Perón 40, en Madrid.

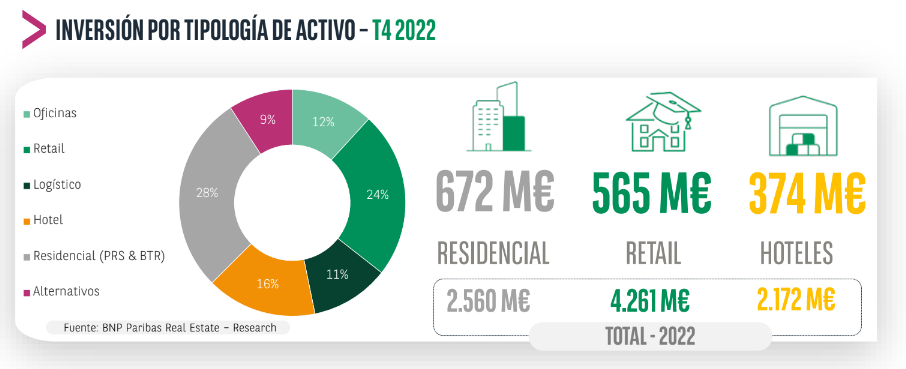

En esta dirección, si se toman los datos del último trimestre del año, el volumen de inversión directa en activos inmobiliarios se ha reducido sensiblemente, si se comparan con los trimestres anteriores del presente ejercicio, situándose en los 2.305 millones de euros.

Borja Ortega, CEO de BNP Paribas Real Estate, apunta que “después de un año récord en la inversión inmobiliaria, hemos notado una ralentización durante el último trimestre. La situación macro, con una alta inflación y políticas de subidas de tipos, hacen que estemos en un momento de impass mientras que los inversores hacen sus análisis. Seguramente veremos un ajuste de las valoraciones, que será mayor en los activos, como el suelo, que no estén produciendo rentas».

Además, añade que “posiblemente, hasta el segundo trimestre, cuando se tenga mayor visibilidad de las correcciones que se están produciendo en las valoraciones, y de las perspectivas macroeconómicas, la actividad inversora no vuelva a unos niveles de gran actividad”.

El sector del «living» y del retail lideran la inversión del último trimestre del año

Según datos de la consultora, desde el 1 de abril de 2020, la llegada de la pandemia, hasta finales del 2022 se han realizado operaciones de inversión en activos inmobiliarios en España por un volumen aproximado de 32.750 millones de euros.

El sector del retail ha sido el que más capital invertido ha concentrado, con el 22% del total en el periodo mencionado (T2 2020—T4 2022). A pesar del incremento de actividad registrado en este segmento, el elevado volumen de la recompra, por parte del BBVA de 659 sucursales bancarias (1.987 millones de euros), posiciona al sector del retail como el segmento que más volumen ha canalizado.

Si no se tiene en cuenta esta operación, el segmento de oficinas se sitúa en primera posición, lo que demuestra que, a pesar de la flexibilidad que otorga el teletrabajo, las oficinas siguen siendo indispensables y los inversores continúan apostando por esta tipología de activo. Muy cerca de oficinas se sitúa el sector de la logística, hoteles y residencial.

Si se analiza la actividad inversora registrada en el último trimestre del año, se observa cómo el mercado residencial en alquiler ha sido el más activo. Se han contabilizado operaciones por un volumen total de 670 millones de euros, cifra que supone el 28% de la inversión trimestral. Las operaciones más destacadas del periodo analizado han sido las adquisiciones de proyectos BTR por parte de Dea Capital en Valencia y Sevilla, la compra por parte de Vivenio de tres edificios BTR en Málaga, compuesto por 350 viviendas o la reciente venta por parte de Neinor Homes a un fondo alemán de un proyecto BTR de 150 viviendas por un volumen que se aproxima a los 40 millones de euros. En el global del año, la cifra de inversión en proyectos BTR o carteras de PRS asciende a 2.560 millones de euros, cifra históricamente más elevada de este sector en España.

El sector del retail se ha situado en segunda posición, en el cuarto trimestre del año. El volumen de inversión registrado se alza hasta los 565 millones de euros, representando el 24% de la inversión total del trimestre. Es preciso destacar que el 86% del volumen registrado lo componen tres operaciones de gran volumen.

La firma más destacada por volumen ha sido la venta, por parte de El Corte Inglés, de Portal de Ángel 19-21 por un volumen aproximado de 200 millones de euros a Redevco y Ares. Destaca también la reciente venta de una cartera de 36 puntos de venta de alimentación mayorista “Cash & Carry” por un precio total que se aproxima a los 180 millones de euros. Otra de las operaciones más importantes del trimestre ha sido la venta por parte de Generali de un activo comercial ubicado también uno de los ejes comerciales más exclusivos de España, como es la calle Portal del Ángel, en Barcelona, por un volumen que se acerca a los 105 millones de euros.

La inversión acumulada en retail en global del año se sitúa en los 4.261 millones de euros, cifra que representa un incremento anual del 222% y prácticamente iguala los máximos registros anuales alcanzados en el año 2018. Es preciso destacar que una operación (BBVA/Merlin–1.987 millones de euros) ha supuesto el 46% del total de la inversión del 2022.

Dentro de este sector, la tipología de activo más resiliente va a seguir siendo los puntos de venta de alimentación (supermercados e hipermercados) y los parques comerciales de proximidad a grandes núcleos urbanos. La actividad en locales comerciales (High Street) y centros comerciales, que estaba en fase de recuperación, tras el fuerte impacto de la pandemia, hace preveer una recuperación más progresiva, dentro de este contexto de inflación y subida de tipos de interés.

Los propietarios, además, van a aprovechar para seguir adaptando los activos a los requerimientos de demanda actuales, centrados en la sostenibilidad.

Los criterios de sostenibilidad son determinantes para inversores y usuarios

BNP Paribas Real Estate apunta que el sector de los hoteles continúa en el punto de mira de los inversores, como consecuencia de la oferta existente y la confianza de los compradores en este sector, después del fuerte impacto sufrido en la pandemia. En los últimos meses del año se han contabilizado operaciones de inversión por un volumen de 374 millones de euros. Las ubicaciones más demandadas por los inversores continúan siendo los mercados vacacionales consolidados, principalmente Andalucía y las Islas Baleares y plazas urbanas de referencia, Madrid y Barcelona.

Las operaciones más destacadas de este último trimestre han sido la compra del hotel Incosol en Marbella, la venta del hotel Las Letras en la Gran Vía de Madrid, por un importe aproximado de 70 millones de euros y la venta de un portfolio de dos hoteles ubicados en Madrid y Sevilla a un inversor privado por parte de Mazabi.

La inversión acumulada en el total del año se aproxima a los 2.000 millones de euros, ligeramente por debajo de los volúmenes del año pasado. No obstante, actualmente hay operaciones de gran volumen en fase final de negociación, por lo que la actividad en el próximo año se va a mantener muy dinámica.

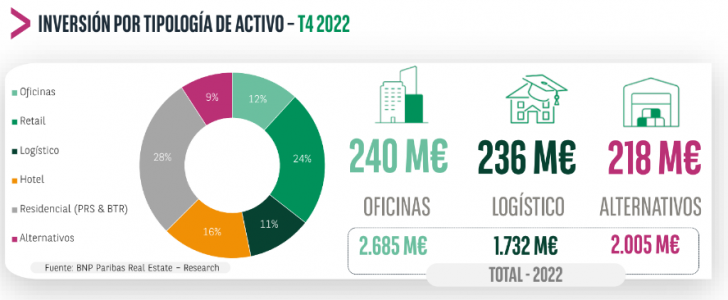

La actividad inversora registrada en el sector de las oficinas no ha sido muy elevada en el último trimestre, contabilizándose un volumen de inversión de 240 millones de euros. Esta cifra representa un ajuste importante respecto al trimestre anterior y sobre el mismo periodo del año 2021 y pone de manifiesto la situación de “wait & see” en la que se encuentran muchos inversores.

En total, en el cuarto trimestre del año se han cerrado 12 operaciones de inversión, siendo Madrid el mercado más dinámico, aglutinando el 50% de las operaciones y el 61,4% el volumen contabilizado. Las operaciones más destacadas, por volumen, han sido la reciente adquisición por parte de Ibervalles de un edificio ubicado en la zona de Arturo Soria por un precio aproximado de 40 millones de euros y la compra de un complejo empresarial compuesto por tres edificios ubicados en la zona de Madbit (calle Albarracín 34) por un volumen de 29,8 millones de euros.

El mercado de Barcelona ha sido el segundo más dinámico del periodo analizado, concentrándose gran parte de la actividad en la recta final del año. La operación más destacada por volumen, la adquisición por parte de BC Partners y FREO Group de la sede de Novartis en el centro de la ciudad, Gran Vía de les Corts Catalanes 764. Otra de las operaciones más relevantes ha sido la compra por parte de Perial Asset Management de la sede de McCann en el distrito de 22. Destaca la actividad registrada en otros mercados secundarios en los últimos tres meses en ubicaciones como Valladolid, con la compra por parte de un inversor francés de un inmueble de 6.162 metros cuadrados o una operación registrada recientemente en Santa Cruz de Tenerife.

En el acumulado del año 2022, la inversión en oficinas se alza hasta los 2.685 millones de euros, un 11% más que el volumen registrado en el año 2021 y un 42% por debajo del pico de mercado del año 2019.

Si se analiza el comportamiento de los fundamentales del mercado de este sector, se observa cómo la demanda se está dirigiendo a los edificios de mayor calidad dentro de cada zona, siendo más determinante en las operaciones de mayor volumen, criterios de sostenibilidad, incluso por encima del tema económico (las rentas). Hoy en día, el criterio Prime lo fija la calidad del activo, dentro de cada ubicación.

El sector de la logística, donde la demanda por parte de los usuarios continúa siendo muy dinámica y en algunos mercados como el centro de la península (Madrid) apunta a máximos niveles históricos en 2022, la subida de tipos de interés, la rentabilidad de los bonos y las perspectivas macro económicas están teniendo un fuerte impacto en el mercado de inversión, dilatando gran parte de las negociaciones de las operaciones en curso y posponiendo algunos procesos de venta. Todo esto se está traduciendo en un descenso considerable en el volumen de inversión registrado en los últimos meses, situándose el mismo en 266 millones de euros entre los meses de octubre y diciembre. Esta cifra representa un ajuste del 75% respecto al trimestre anterior y del 78% sobre el último trimestre del año pasado (T4 2022), periodo de máxima actividad en el que se concentraron la venta de grandes carteras de plataformas logísticas con volúmenes considerables. En el último trimestre la actividad inversora se ha diversificado geográficamente de manera considerable. Los mercados más activos han sido Madrid, Cataluña, Sevilla, Valencia, Málaga, Pamplona y el País Vasco.

Las operaciones más significativas de los últimos tres meses han sido la compra de un proyecto “llave en mano” de una plataforma de 40.000 m2 en Constantí (Tarragona) y la venta por parte de Mutualidad de la abogacía de una plataforma logística de 32.381 m2 operada por un usuario de alimentación ubicada en Getafe (Madrid) por un volumen aproximado de 30 millones de euros.

El volumen acumulado de este sector en el global del año se sitúa en 1.732 millones de euros, un 39% por debajo de los máximos niveles registrados en el periodo 2021. Este ajuste se debe a la ausencia de ventas de grandes carteras, principalmente hasta el 1 de octubre y también a la situación de parada técnica general, desde entonces en la que se encuentra el sector inmobiliario, de ajuste de precios, vía rentabilidades principalmente. A pesar de todo este contexto actual, si se compra la cifra de inversión del 2022 con el resto de la serie histórica, se observa como a excepción del 2021, se sitúa alienada con el anterior pico de mercado (2019) y por encima del resto de periodos.

En el sector de alternativos, segmento en que gran parte de la actividad se canaliza a través de residencias de la tercera edad y estudiantes, el volumen de inversión se ha situado en los 218 millones de euros en el último trimestre del año. Destaca especialmente en el cierre del ejercicio, la elevada actividad llevada a cabo en las residencias de la tercera edad, “senior living” y centros medicalizados. En el total del año, la inversión marca un récord en la serie histórica con 2.005 millones de euros.

Los fondos institucionales de inversión consolidan su protagonismo en las operaciones de 2022

Si se analiza el tipo de inversor, se observa cómo los fondos institucionales de inversión continúan dominando el mercado otro año más, representando más de la mitad del volumen contabilizado en el total del año 2022 con un 54% de cuota. Si tenemos en cuenta el año 2021, los fondos de inversión han aumentado su participación en España un 35%, lo que muestra el atractivo por el inmobiliario a pesar de la incertidumbre vivida en la segunda parte del año.

Si se analiza el origen de los inversores, se observa cómo durante el cuarto trimestre del año, el inversor estadounidense ha ralentizado el volumen de inversión en el territorio español con respecto a los 9 meses anteriores del 2022. No obstante, si se analiza todo el año, se ha hecho con una cuota de mercado superior al 14%, solo por detrás del inversor nacional. En el cómputo global del año, el inversor nacional vuelve a destacar por encima del resto con una cuota de mercado cercana al 40%. Destacar también el capital alemán, que sigue creciendo en el mercado español, alcanzando ya cuotas cercanas al 13% doblando su aportación comparado con el año 2019. Durante el 2022, el inversor francés vuelve a tener una importante presencia en el mercado español, superando la barrera de los 1.500 millones de euros.

Cabe destacar el descenso paulatino de la inversión proveniente de Reino Unido, que desde el año 2018 ha ido perdiendo cuota en España.

Durante el 2022, el inversor privado (family office) continua con su ascenso, cuya posición está cada vez más presente en operaciones de inversión. En todo el año se han protagonizado operaciones de inversión por un volumen total de 1.290 millones de euros, lo que supone un crecimiento de un 95% sobre la inversión registrada en 2021 por este perfil de inversor.

Durante este 2022, las aseguradoras se han mantenido activas en cuento a la inversión en el mercado inmobiliario nacional, superando la barrera de los 1.000 millones de euros. Cifra similar a la registrada en 2019, año pre pandemia. Destacar también el volumen de inversión realizado por bancos, en gran medida a la operación de compra del BBVA de más de 800 sucursales por un valor cercanos a los 2.000 millones de euros, un 80% del volumen total de la inversión de los bancos.

Incremento de las rentabilidades

Según la consultora inmobiliaria, después de un año con muchísima actividad y con gran parte de la inversión institucional con la mirada puesta en los activos inmobiliarios, se ha producido una ralentización del volumen de operaciones en las últimas semanas, debido al alza del tipo de interés, la situación macro y otros factores externos al mercado inmobiliario, pero que hace que este tenga que ajustarse. Así, esta situación puede prorrogarse durante el primer semestre del 2023 pues el ajuste en los precios está viniendo más por el incremento de las rentabilidades que por el ajuste en las rentas.

No obstante, es preciso destacar que venimos de rentabilidades mínimas históricas, donde prácticamente todos los mercados habían convergido a niveles próximos al 3% hasta finales del 2021. Por otro lado, el impacto de la inflación compensará, en parte, el ajuste de los valores capitales.

DNB, AIB Group, Unicredit, ABN Amro y Bankinter: son los bancos europeos con mayor igualdad de género en la alta dirección, según el estudio que elabora anualmente sobre este tema la consultora Boston Consulting Group (BCG).

En concreto Bankinter alcanza la quinta mejor posición de esa lista, en la que se analizan las 50 entidades financieras más grandes de Europa. Según dicho estudio, Bankinter repite la puntuación obtenida el año precedente, con un total de 81 puntos sobre 100, si bien pasa del segundo al quinto puesto, superado por el banco noruego DNB, con una puntuación de 90; el irlandés AIB Group, con 89; Unicredit, con 86 puntos; y ABN Amro, con 83.

El Índice BCG de Igualdad de Género 2022 evalúa el equilibrio de representación de género y remuneración y clasifica a los 50 mayores bancos cotizados de Europa. En él se analiza la igualdad de género no sólo como un factor clave para el éxito empresarial, sino también como la base de una buena gestión del talento.

Según el estudio, elaborado por expertos de BCG y por consultores externos seleccionados por la propia compañía, Bankinter sería la quinta entidad financiera de Europa, y la primera entre las españolas, con mayor grado de igualdad de género en su alta dirección. Para obtener sus resultados el estudio ha analizado variables como la representación proporcional de género, así como la remuneración en esos puestos de liderazgo.

Como profundización especial de este año, la encuesta desvela las diferencias estructurales en las funciones (y su respectiva remuneración) que desempeñan hombres y mujeres en los Consejos de Administración y cómo esto conduce a una brecha en la remuneración.

Según se desprende del informe, serían siete las mujeres que ocupan el puesto de consejera delegada dentro de los 50 principales bancos del continente, siendo una de ellas la CEO de Bankinter, María Dolores Dancausa. Y solo hay tres que ocupen puestos de presidente.

Entre otras conclusiones del estudio cabe destacar que las mujeres siguen estando infrarrepresentadas en la dirección ejecutiva de las entidades financieras, con un 22% de presencia, si bien mejorando el dato del año pasado, que era del 19%. Por lo que se refiere a los consejos de administración de las entidades, el porcentaje de mujeres es del 39%, frente a un 36% de representación femenina en este órgano de gobierno en 2021.

El Consejo de Administración de Bankinter está compuesto por once vocales, de los que cinco son mujeres, lo que supone una representación del 45,5% de mujeres en este órgano de administración. Por lo que se refiere al comité de dirección del banco existe una presencia paritaria entre hombres y mujeres.

Para abrir boca, les hacemos un adelanto en unvídeo, de la mano de algunos de los colaboradores que han escrito tribunas de opinión y también expertos de la industria de gestión de activos y asesoramiento que nos han dado su visión en algunos de los artículos. En el vídeo, explican algunas de las claves del contenido en el que han participado.

Entre los protagonistas, Carlos Farrás, socio director de DPM Finanzas, nos habla de lo que podemos esperar en 2023, tanto en los mercados como en la industria del asesoramiento financiero. Sobre las perspectivas para 2023 también comentan Ben Kirby, co-responsable de inversiones de Thornburg IM, y Juan Fiero, director en Janus Henderson para Iberia. Este último nos habla de unos de sus vehículos estrella para este entorno.

Sobre el futuro de las EAFs tras la nueva Ley del Mercado de Valores, analiza David Gassó, presidente de Economistas Asesores Financieros-Consejo General de Economistas.

La industria se digitaliza a golpe de inteligencia artificial, big data y blockchain, y lo comentan Carlos Magán, socio de Afi y Luis Loring, director general de IT y operaciones de A&G.

Sobre la ambición entre los ventas de las gestoras comenta Emiliano Sacristán, socio de Prinzipal Partners.

Por su parte, Joan Llansó, responsable de inversiones de Portobello Capital, nos habla en Rincón Solidario de su lanzamiento Portobello Carbono Verde, un fondo para ayudar a la reforestación en la Península Ibérica.

Por último, Franciso Rodríguez D’Achille, socio y director de Desarrollo de Negocio de Lonvia Capital, nos cuenta su receta favorita, de origen venezolano, para estas navidades. ¡No te pierdas sus consejos!

En 2016, Allianz Capital Partners (ACP), firma de Allianz Global Investors, lanzó su estrategia de inversión indirecta en renta variable de infraestructuras en nombre de las compañías de seguros de Allianz. Según explican desde la compañía, desde entonces, ACP ha construido una cartera de más de 50 fondos de infraestructuras y coinversiones en seis continentes con más de 10.000 millones de euros en activos bajo gestión (AuM).

En 2020, la estrategia, que originalmente sólo estaba disponible para los inversores de Allianz, se abrió a otros clientes institucionales con el lanzamiento de Allianz Global Diversified Infrastructure Equity Fund (AGDIEF). En 2022, se lanzó el fondo sucesor AGDIEF II, que celebró su segundo cierre este otoño con cerca de 700 millones de euros. La estrategia de inversión se centra en temas de inversión clave, como la transición energética, la transformación digital, la movilidad sostenible y la economía circular.

Según destacan desde la gestora, el AGDIEF II se clasifica como un fondo del artículo 8 en virtud del Reglamento de Divulgación de las Finanzas Sostenibles de la UE. Invierte junto a Allianz en una cartera global de inversiones en infraestructuras core, core+ y de modo selectivo en infraestructuras value-add a través de compromisos de inversión en fondos primarios, secundarios y coinversiones. Se espera que la cartera sea muy diversificada en términos de sectores, regiones y número de inversiones subyacentes. El cierre definitivo está previsto para el año 2023.

“Hemos lanzado la estrategia de inversión indirecta en renta variable de infraestructuras de Allianz Capital Partners en 2016 con un mandato global. La estrategia ha superado nuestras expectativas iniciales con activos bajo gestión de más de 10.000 millones de euros y que ofrece una TIR neta de dos dígitos en toda la cartera hasta la fecha. No habríamos podido conseguirlo sin el apoyo de Allianz y de tantos inversores institucionales anteriores y nuevos. Agradecemos la confianza de nuestros clientes que se comprometieron con la serie y los mandatos de AGDIEF. Pretendemos construir una cartera defensiva y rentable de fondos de infraestructuras y coinversiones en energía, comunicación y transporte, así como en infraestructuras sociales y medioambientales” ha declarado Yves Meyer-Bülow, director de Fondos de Infraestructuras y Coinversiones de Allianz Capital Partners.

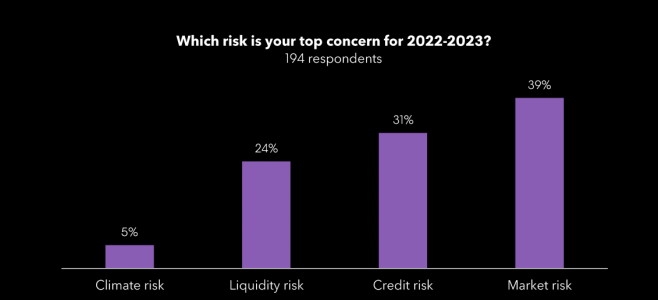

El año empieza con ilusión, pero sin perder de vista cuáles serán los principales riesgos a los que deberemos hacer frente. Según revela una encuesta mundial realizada por Bloomberg a más de 200 altos ejecutivos de riesgos de instituciones financieras, el foco estará puesto en los riesgos del mercado, de crédito y de liquidez son las principales preocupaciones de las instituciones financieras.

Los resultados revelan que el riesgo de mercado es la principal preocupación del 39% de los encuestados de cara a este año que comenzamos. Le siguen de cerca el riesgo de crédito (31%) y el riesgo de liquidez (24%), dos áreas que han cobrado mayor importancia en los últimos 12 meses debido a las subidas de las tasas de interés, el aumento de la inflación, el incremento de la volatilidad y la ampliación de los diferenciales.

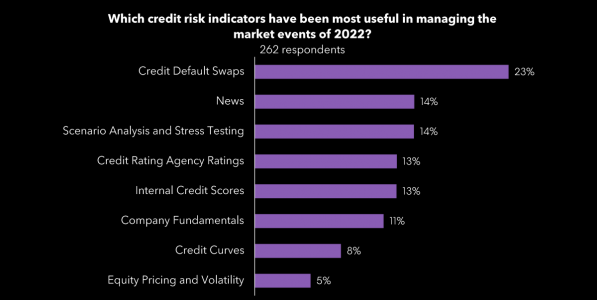

A la pregunta de qué indicadores de riesgo de crédito han sido los más útiles para gestionar los acontecimientos del mercado en el último año, los encuestados citaron el uso de factores puntuales, incluidos los swaps de incumplimiento crediticio (23%) y las noticias (14%), que captan rápidamente el impacto de los cambios del mercado, pero son ruidosos.

Según muestra la encuesta, entre los indicadores de riesgo crediticio más tradicionales, que utilizan datos de evolución más lenta para producir medidas crediticias a lo largo del ciclo, se incluyen las calificaciones crediticias (13%) y los datos fundamentales de las empresas (11%). Mientras tanto, el 13% de los encuestados se basó en una combinación de estos indicadores mediante el desarrollo de sus propias puntuaciones de crédito internas.

“Para gestionar de forma proactiva el riesgo de crédito, las empresas necesitan un marco de vigilancia que abarque una amplia gama de factores, y la tecnología tiene un papel clave que desempeñar, especialmente cuando se trata de convertir factores de mercado ruidosos en señales significativas”, explica Zane Van Dusen, Global Head de Risk & Investment Analytics Products de Bloomberg.

En opinión de Van Dusen, “los operadores del mercado suelen ser conscientes de los posibles problemas crediticios antes de que se produzcan cambios en la calificación. Con la tecnología y los datos adecuados, los gestores de riesgos pueden anticiparse a las rebajas de calificación y a los impagos a escala”.

La siguiente mayor preocupación de los encuestados fue el riesgo de liquidez. A la pregunta de cómo han cambiado sus marcos de gestión del riesgo de liquidez, la principal actualización fue la aplicación de análisis de escenarios adicionales (34%). La siguiente respuesta más citada fue la ausencia de cambios significativos en los marcos de gestión del riesgo de liquidez (29%), lo que indica que las empresas pueden estar aguantando la tormenta y esperando a ver cómo funcionan sus sistemas actuales.

“Aunque el riesgo de liquidez era la tercera preocupación en el momento de esta encuesta, se ha convertido rápidamente en una prioridad mayor para los gestores de activos estadounidenses. Los cambios propuestos en la norma 22e-4 de la SEC han vuelto a poner en primer plano la preocupación por el riesgo de liquidez, ya que las empresas intentan evaluar el impacto en el perfil de liquidez de sus fondos. Esperamos que este sea un tema de mayor interés a lo largo de 2023”, concluye Van Dusen.

Por otra parte, los riesgos climáticos a largo plazo ocupan un lugar más bajo en la agenda, pero siguen siendo una preocupación desde que se realizó una encuesta anterior de Bloomberg en mayo de este año, con sólo el 5% de los encuestados diciendo que era una preocupación clave. Sin embargo, destacan desde Bloomberg, “la inmensa mayoría de las empresas (90%) está avanzando en la incorporación del riesgo climático a sus análisis, y sólo el 10% afirma no tener planes para integrarlo”.

El mundo ha cambiado, y no solo porque hayamos sumado un dígito más al calendario. Las gestoras internacionales consideran que hemos dejado atrás el entorno económico de los últimos diez años, caracterizado por el apoyo de los bancos centrales a los mercados, baja volatilidad y bajos tipos de interés. ¿Qué nuevos escenarios macroeconómicos nos esperan este 2023?

El mensaje principal que se puede leer en sus perspectivas es que los tipos de interés seguirán subiendo y se mantendrán altos más tiempo, mientras la inflación toca su pico para luego bajar levemente manteniéndose también en un horizonte elevado. Además, las gestoras coinciden en que, en mayor o menor medida, según la región geográfica, vamos hacia una recesión. Pero, en principio, no se alarmen, porque todas destacan que no será ni tan grave ni tan profunda como la última que vivimos en 2008.

En opinión de Monica Defend, directora del Amundi Institute, “los inversores se enfrentan a grandes retos el próximo año, una desaceleración del crecimiento global, el shock energético en Europa, la persistencia de la inflación y los riesgos de recesión en Estados Unidos y Europa. Los inversores deben ser defensivos de cara a 2023, pero deben estar preparados para aprovechar las oportunidades en renta fija y en renta variable a medida que los vientos en contra disminuyan en la segunda mitad del año. Junto con la inflación, la geopolítica sigue siendo fundamental para determinar las tendencias macroeconómicas de los próximos trimestres”.

Para Jeremy Lawson, economista jefe de abrdn, la economía mundial está al borde de la recesión. “La combinación de un endurecimiento monetario agresivo, liderado por la Reserva Federal de EE.UU., los elevados precios de la energía y la crisis comercial en Reino Unido y Europa, el lastre de las persistentes medidas de COVID Cero por parte de China, junto con la debilidad de su sector inmobiliario, probablemente empujen a la economía mundial al precipicio”, afirma.

A pesar de la ralentización de la economía mundial y las tensiones geopolíticas, State Street Global Advisors mantiene una postura de optimismo prudente y vislumbra un punto de inflexión en el horizonte de reducción de los niveles de inflación en todo el mundo en los próximos seis meses. La firme creencia que mejoras de la oferta y la reducción de la demanda allana el terreno para que se produzcan episodios desinflacionarios sustanciales, y la expectativa de datos de inflación más favorables permitirían a la Reserva Federal aflojar las restricciones y probablemente rebajar los tipos de interés en el último trimestre de 2023.

“Hemos observado que la ralentización de la economía mundial se ha intensificado tanto en los mercados desarrollados como en los emergentes y hemos recortado nuestra proyección de crecimiento mundial al 2,6% para 2023. La revalorización del dólar estadounidense en 2022, cercana al 20%, también ha complicado el crecimiento mundial y podría revelar vulnerabilidades imprevistas”, comenta Lori Heinel, directora global de Inversiones de State Street Global Advisors.

Hablemos de recesión

Aunque la opinión de la gestora ha sido compartida con muchos analistas, consideran que el consenso está subestimando la gravedad potencial de la recesión, así como el ciclo de recorte de tipos que creemos que continuará. “De hecho, parece que las recesiones ya han comenzado en algunas economías. Los indicadores adelantados de la zona euro están en profunda contracción, y esperamos que el crecimiento del PIB sea negativo a partir del cuarto trimestre de 2022. Es cierto que el racionamiento de energía este invierno parece ahora menos probable, dada la acumulación de reservas de gas. Pero el clima templado y la menor demanda asiática, que han permitido a Europa asegurarse grandes cantidades de gas natural licuado, no pueden mantenerse. Además, no vemos un desenlace cercano de la guerra entre Rusia y Ucrania, lo que significa que no habrá flujos de gas por gasoducto. En cualquier caso, evitar el racionamiento de gas este invierno sólo hace que la recesión europea sea menos grave, aunque no la previene”, argumenta.

Esta situación no solo afecta a los países de la Unión Europea, sino también al Reino Unido, donde el PIB se ha contraído en el tercer trimestre; la debilidad de los indicadores adelantados y la fuerte subida de los tipos de interés significa que se está iniciando, o se iniciará pronto, una recesión más profunda. “La economía británica también parece vulnerable a nuevos retos de cara a 2023. El Gobierno de Liz Truss fue extraordinariamente breve debido a su «minipresupuesto», un importante paquete de medidas de política fiscal mal planificado, comunicado y ejecutado. Sin embargo, en el fondo, el fallido mini-presupuesto trató de abordar dos problemas estructurales con los que el Reino Unido ha estado lidiando durante mucho tiempo: prácticamente no ha visto ningún crecimiento de la productividad desde el colapso financiero de 2008 y su gasto en capex (gasto de capital) desde 2016 ha sido plano o ha disminuido”, añaden John Butler y Eoin O’Callaghan, estrategas Macroeconómicos en Wellington Management.

Si miramos al otro lado del océano Atlántico, la situación es ligeramente diferente. Según explica Lawson, aunque EE.UU. se ralentiza, el crecimiento sigue siendo positivo, con un gasto de consumo especialmente resistente. “Sin embargo, la contracción de los indicadores inmobiliarios nos da una señal más adelantada. A pesar de los indicios de que la inflación está tocando techo, nuestro análisis implica que para controlar la inflación subyacente es necesario un aumento sustancial del desempleo. Y, lo que es más importante, creemos que la Reserva Federal está dispuesta a hacer lo que sea necesario”.

Por último, será muy importante para la economía global lo que ocurra con China este año. En este sentido, Lawson explica que,a pesar del entusiasmo por un giro en dos direcciones hacia la flexibilización de las políticas de Covid cero y del sector inmobiliario, el aumento de los casos del COVID-19 está contribuyendo a un empeoramiento del crecimiento a corto plazo. “No esperamos una relajación más generalizada de las restricciones hasta la segunda mitad de 2023. Del mismo modo, es poco probable que se produzca una recuperación enérgica del sector de la vivienda, ya que las condiciones de financiación de los promotores son estrictas, las perspectivas de actividad están deprimidas y existe un exceso de oferta”, matiza.

Sobre la situación de China, Paul O’Connor, director de multiactivos de Janus Henderson, añade: “El país ha tenido este año un comportamiento muy diferente al resto del mundo: no han tenido inflación, las autoridades siguen aplicando la política cero covid y han tenido serios problemas con el sector inmobiliario, que creemos que persistirán en 2023. Creemos que el comportamiento del país todavía será un lastre a la economía mundial en el primer semestre, pero que en el segundo semestre, a medida que se vaya abandonando la política covid cero, el comportamiento de la economía china será positivo»

En opinión de Keith Wade, economista jefe de Schroders, en este momento, la aceptación de la próxima recesión parece clave, aunque las consecuencias de la recesión aún no se hayan dejado sentir. “Las empresas, los consumidores y los mercados de las economías desarrolladas parecen haberse adaptado a la idea de que se avecina una recesión. La historia nos demuestra que es importante aceptar las realidades económicas; en el pasado, las falsas esperanzas solo han creado una mayor distribución errónea de los recursos. Aunque las perspectivas actuales puedan parecer muy sombrías, la aceptación de los retos que tenemos por delante ayuda a crear las mejores condiciones posibles para tomar medidas que alivien las presiones inflacionistas. Estas presiones no remitirán inmediatamente, pero a finales de 2023 podríamos estar en condiciones de empezar a vislumbrar una bajada de los tipos de interés”, señala.

Inflación y bancos centrales

La inflación será el otro gran tema de 2023, porqué de su evolución dependerá, en parte, la profundidad de esa recesión y, en gran medida, las decisiones que tomen los principales bancos centrales. «El tema dominante en los mercados en 2023 estará centrado principalmente en hasta qué punto y con qué rapidez puede retroceder la inflación y, también, en cuánto tendrán que subir los bancos centrales los tipos de interés para lograrlo», afirma Björn Jesch, CIO global de DWS.

Según las estimaciones de la gestora, los bancos centrales mantendrán los tipos de interés altos durante un periodo de tiempo más largo del que esperan los mercados. En el caso de la Reserva Federal de Estados Unidos, se espera que se suban los tipos de interés clave entre el 5 y el 5,25% el año que viene, mientras que en la eurozona se espera que el tipo clave suba hasta el 3%. «Actualmente no vemos un recorte de los tipos para 2023», añade Jesch que, además, recalca que «se espera que las tasas de inflación se reduzcan, pero seguirán en un nivel elevado: en el entorno del 6% en la eurozona y del 4,1% en Estados Unidos».

Para las gestoras,

Desde Amundi coinciden en que la inflación se mantendrá persistentemente elevada durante la mayor parte de 2023, por lo que los bancos centrales seguirán con su política de «lo que haga falta» para evitar una crisis como la de 1970. “El endurecimiento tiene más recorrido, pero a un ritmo más lento que en 2022. El Banco Central Europeo y el Banco de Inglaterra se mostraron moderados en sus últimos comunicados, sugiriendo un endurecimiento menos agresivo. En Japón, vemos que la subida del dólar ha acabado obligando al banco central a empezar a endurecer. El nivel del tipo terminal de la Fed será clave, aumentando las probabilidades de una recesión en Estados Unidos si se acerca al 6%”, señala en su documento de perspectivas.

En opinión de Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes Limited, aunque se ha avanzado en materia de inflación y es probable que hayamos visto el punto álgido, la mayor parte de las ganancias se han debido a la deflación de los precios de los bienes, mientras que los servicios han seguido ampliándose. En este sentido, afirma que “el trabajo de los banqueros centrales aún no ha terminado y la credibilidad sigue siendo clave para evitar el riesgo de que unas expectativas de inflación más elevadas repercutan en la futura fijación de salario”.

En este sentido, será clave, además de la evolución de la inflación, el comportamiento del mercado laboral. Según explica Garvey, “se han producido modestos avances en el desempleo, y los indicadores adelantados sugieren un enfriamiento. Sin embargo, los mercados laborales siguen siendo incómodamente ajustados y el crecimiento salarial relativamente elevado. Dado que es probable que el año que viene entremos en recesiones sucesivas en todo el mundo con los tipos en el punto álgido del ciclo, la capacidad de los bancos centrales para mantener una política suficientemente restrictiva para enfriar los mercados laborales sin provocar recesiones más profundas y prolongadas o trastornos en los mercados será un acto de equilibrio muy delicado. En este sentido, las subidas salariales del primer trimestre de 2023 serán muy importantes para marcar el tono del mercado”.

La cuestión geopolítica

A este escenario hay que añadir también una mayor volatilidad geopolítica que, según indica Wade, bien podría llevar al mundo en una dirección más estanflacionaria. “La estanflación describe una situación en la que el crecimiento es bajo o se ralentiza al mismo tiempo que la inflación se mantiene alta o aumenta. Y, si los mercados laborales siguen gozando de mala salud (desgraciadamente, para restablecer la estabilidad de precios es necesario un mayor desempleo), no podemos descartar que las espirales de precios salariales sigan avivando la inflación y hundiendo el crecimiento. Ambos escenarios podrían requerir tipos de interés aún más altos”, advierte el economista jefe de Schroders.

Sobre cómo evolucionarán estas cuestiones geopolíticas, Jesch señala que las tensiones mundiales entre Estados Unidos, China, Rusia y Europa dominarán los acontecimientos políticos y económicos en los próximos años. Sin duda, las gestoras coinciden en que el mayor factor de riesgo geopolítico actualmente es Rusia. «El mundo será un lugar diferente al que ha sido en los últimos cinco o diez años», afirma.

Además, destaca que tendencias como la reducción de la población en los países desarrollados, la lucha contra el cambio climático requerirá enormes inversiones y Europa tendrá que abrir nuevos caminos para el suministro energético. “La tendencia a hacer más resistentes las cadenas de suministro y a reducir la elevada dependencia de los países es comprensible y también necesario, pero reduce la eficiencia y, por tanto, provoca un aumento de los costes de producción y en última instancia, debilita el lado de la oferta de la economía”, argumenta.

Según el equipo de analistas de BNY Mellon IM, un tercer escenario relevante para el próximo año es que “algo se rompa” en el marco de la geopolítica; un escenario al que otorgan una probabilidad del 10%.. “Este es el escenario de riesgo de cola en el que el rápido endurecimiento de la política monetaria por parte de los principales bancos centrales del mundo, una respuesta política por debajo de lo esperado en China, una divergencia política extrema y la escalada de conflictos provocan una conmoción aún mayor en la confianza y la actividad. En otras palabras, las cosas siguen empeorando hasta que algo se rompe”, explican.

Por último, añaden que los mercados emergentes importadores netos de materias primas podrían sufrir una corrida contra su moneda o su crédito, ya que muchas de estas economías tienen regímenes cambiarios rígidos, bases económicas estrechas, escasas reservas de liquidez y políticas y grandes pasivos en dólares.

El banco de inversión Natixis ha organizado un debate para analizar las posibilidad de la tokenización en el sector inmobiliario y cómo este avance tecnológico puede ser una oportunidad para dar entrada a nuevos inversores a un segmento que sigue limitado a un número reducido de grandes inversores especializados. Según explican, el mercado es ilíquido y complejo y los intentos de democratización no han dado hasta ahora los resultados esperados: los REITs ofrecen poco control y transparencia y las iniciativas de microfinanciación tienen un alcance limitado.

En este sentido, los expertos consideran que la tecnología blockchain ofrece muchas ventajas. Además, «raccionar la inversión para garantizar una mayor liquidez, esta tecnología es mucho más eficiente porque elimina los intermediarios habituales hasta ahora en toda transacción y abre las puertas al mundo de las finanzas descentralizadas», apuntan los expertos de Natixis.

Según recuerda la entidad de inversión, de momento, su regulación continúa siendo uno de los principales obstáculos. «En la mayoría de las jurisdicciones es difícil trabajar con normativas poco flexibles que impiden liberar el potencial del blockchain. Aunque también se han logrados grandes avances derivados del trabajo conjunto de las industrias tecnológicas y financieras. A pesar de todo, la tokenización inmobiliaria se presenta como una solución de futuro, que permitirá la asociación entre instituciones financieras tradicionales y nuevas y abrirá el camino a nuevos inversores para acceder a oportunidades que antes eran exclusivas de una minoría muy reducida», indican.

En su opinión, la euforia de las ICO ha dado paso a una austeridad regulatoria que impide que se desbloquee todo el potencial de blockchain. En la mayoría de las jurisdicciones es imposible evitar las normas sobre valores. «Es un entorno legal inflexible de otra época y que a menudo es lento para reinventarse en favor de las nuevas realidades tecnologías», añaden.

Aunque a los reguladores nunca se les paga por ser innovadores en el mercado, sí que muestran conciencia y voluntad de adaptarse. Desde Natixis creen que no hay ninguna razón para que no se ofrezcan nuevas transacciones al mercado de inmediato, además la afluencia de nuevos proyectos permitirá al sector demostrar su valor y triunfar más rápidamente.

Según destacan, en los círculos profesionales, esto requerirá asociaciones más sólidas entre las plataformas tecnológicas e instituciones financieras tradicionales. «A pesar de todo lo que se dice sobre la disrupción y la descentralización, los mundos de las finanzas internacionales y del sector inmobiliario siguen siendo muy conservadores. De hecho, en estas esferas privadas, la democratización no siempre se ve con buenos ojos. Algunos participantes incluso se oponen francamente a ella, argumentando que es precisamente la iliquidez del mercado, su carácter desigual, lo que lo convierte en una inversión estable y fiable a lo largo de los ciclos económicos. Será muy difícil para una empresa tecnológica convencerla de lo contrario, pero un banco puede hacerlo basándose en sus relaciones de muchos años y décadas de prudencia. Las asociaciones entre blockchain y los especialistas del mercado de capitales aportarán credibilidad a esas iniciativas», argumentan desde la entidad.

Además, advierten de que si la construcción de un nuevo mercado requiere ciertamente una tecnología impecable, también requiere de conectar actores con diferentes estrategias u horizontes de inversión, y una capacidad demostrada para impulsar flujos y generar liquidez. «Los bancos podrán aprovechar sus amplias redes de clientes para incluir a aquellos menos familiarizados con el funcionamiento del mercado inmobiliario. Muchas empresas tienen dificultades para monetizar sus activos porque no son lo suficientemente grandes como para atraer ofertas», añaden.

En este sentido, afirma: «Los propietarios pueden encontrar una oportunidad atractiva para extraer el máximo valor sin ceder completamente el control y poner en riesgo las operaciones. Ejemplos de la hostelería (hoteles, cadenas de restaurantes, etc.), la logística (almacenes), la sanidad (clínicas, hospitales privados, etc.), el comercio minorista (supermercados, etc.) o incluso la minería de bitcoin y el cultivo de cannabis. Los bancos tendrán acceso a un amplio espectro de inversores, desde los tradicionales especialistas inmobiliarios a especialistas en bienes raíces, aseguradoras o family offices hasta hegde funds más oportunistas y de activos. Pueden estar dispuestos a poner en riesgo su capital para proporcionar liquidez y apoyar sus propios acuerdos de tokenización».

Según su experiencia, cuando la distribución no se dirige principalmente a los inversores profesionales, las plataformas tecnológicas independientes y los emisores independientes pueden tener mayor legitimidad. Seguirán estando sometidos a una normativa estricta y restrictiva pero probablemente encontrarán un público atento. En el caso concreto del sector inmobiliario “lamentablemente puede haber una falta de conocimiento y demasiada asimetría de información entre propietarios y el público en general para generar un entusiasmo generalizado”. Como explican desde Natixis, no está claro que los particulares (incluso acreditados o cualificados) sean receptivos al valor intrínseco de un centro comercial en el norte de Inglaterra, una urbanización multifamiliar en Finlandia o un complejo de almacenes en el sur de Italia, a no ser que tengan un conocimiento directo del lugar.

En su opinión, aunque es un reto desde el punto de vista legal, jugar con la hibridez de los tokens podría ser una solución convincente. «En la medida de lo posible, la mezcla de características de seguridad y seguridad y de utilidad puede hacer que un activo sea más atractivo. Ya hemos mencionado la idea de un acceso privilegiado a determinados servicios de hostelería para los poseedores de fichas de estadio, o de tarifas reducidas para los clientes de un complejo turístico…Construir puentes de DeFi y permitir que ciertos tokens sean apostados y utilizados como garantía contra el efectivo puede proporcionar otro fuerte incentivo», afirman.

A pesar de los problemas iniciales, Natixis considera que la tokenización inmobiliaria tiene un futuro brillante por delante, especialmente porque es parte de un movimiento fundamental más amplio para tokenizar todo. «Tanto si se trata de capital privado como de deuda, los fondos de cobertura, las bellas artes, el vino, las gemas o los proyectos de infraestructura verde, las posibilidades son infinitas. En la actualidad, es más fácil empezar con clientes profesionales en un ecosistema privado de blockchain pero con la evolución de la normativa, es sólo cuestión de tiempo que todo el mundo tenga acceso a oportunidades que antes estaban reservadas a una élite financiera muy reducida», concluyen.