Los últimos doce meses no han sido fáciles para invertir, especialmente si la estrategia es de multiactivos. El arranque de 2023 parece seguir la misma tónica de 2022, pues se mantienen algunos de los elementos que ejercieron una influencia negativa sobre los mercados: la guerra de Ucrania, las subidas de tipos de los bancos centrales, el temor de los inversores a la llegada de una recesión… Aunque es evidente que otras han cambiado y podrán influir a su vez en un cambio de las expectativas del mercado, como la reapertura de China.

¿Cómo actuar en este entorno? Los gestores de Fidelity International Eugene Philalithis y George Efstathopoulos, junto a la analista sénior Becky Quin, ofrecen una actualización de la estrategia del Fidelity Funds ‒ Global Multi Asset Income Fund para este arranque de año. “Mantenemos la cautela general en activos de riesgos mientras buscamos oportunidades para asumir riesgo selectivamente en áreas donde las valoraciones y los fundamentales prestan apoyo”, anticipan los expertos.

En la parte de renta variable, el equipo explica que “a partir de ahora, seguiremos gestionando activamente la beta de renta variable de la cartera usando coberturas, ya que esperamos más volatilidad: las previsiones de beneficios deben ajustarse gradualmente durante los próximos meses”. Entre sus preferencias figuran las acciones defensivas de calidad, aunque también están asumiendo riesgo selectivamente “donde los fundamentales son favorables y las valoraciones se encuentran en niveles atractivos”.

La cautela también va a ser la tónica para gestionar la deuda corporativa, “especialmente en bonos high yield de Europa y EE.UU., ya que el endurecimiento de las condiciones crediticias probablemente sea un obstáculo a partir de ahora”.

Posicionamiento y cambios principales

El Fidelity Funds ‒ Global Multi Asset Income Fund es un fondo multiactivo de gestión activa y flexible que invierte de manera internacional tanto en activos tradicionales como alternativos. Tiene como objetivo ofrecer rentas atractivas y estables en torno al 5% anual a lo largo de un ciclo de mercado, con bajos niveles de volatilidad y con un énfasis claro en atenuar las pérdidas de capital.

La cartera del producto se divide en tres grandes categorías: activos defensivos, activos de alto rendimiento y activos de crecimiento. En la primera categoría, el equipo gestor rotó la cartera en diciembre hacia bonos investment grade mundiales, para seguir aumentando la exposición a activos de duración de alta calidad. A un tiempo, recogieron parte de los beneficios en bonos del Tesoro de EE.UU. con vencimientos largos “a la vista de la reciente recuperación de la duración”, y los destinaron a letras del Tesoro de EE.UU., por considerar que “ofrecen mayores rendimientos y sufren menos volatilidad”. Finalmente, durante el mes de diciembre siguieron reforzando su exposición al yen japonés.

Dentro de los activos de alto rendimiento, el equipo gestor ha rotado parte de la exposición hacia bonos high yield estadounidenses de duración baja, “que conllevan bajos riesgos de crédito y duración, pero pagan unos rendimientos atractivos”, explican. Por otra parte, indican que están encontrando “más oportunidades en la deuda emergente”, y por eso han seguido elevando el peso de los bonos en moneda nacional, “ya que las sorpresas inflacionistas parecen moderarse en un momento en el que los rendimientos nominales y reales son atractivos”. “La inflación de estos países parece haber tocado techo”, añade el equipo gestor.

La última novedad en este bloque ha sido que los gestores han reforzado la exposición a créditos estructurados.

Finalmente, en la parte de la cartera dedicada a activos de crecimiento, desde Fidelity International detallan que han recogido parte de los beneficios en renta variable británica y mundial y cerrado algunas de las coberturas. “Seguimos manteniendo la exposición a China a través de nuestra exposición general a renta variable asiática, así como nuestras posiciones más selectivas en valores inmobiliarios chinos”, indican los expertos en segundo lugar. Además, para acabar, indican que se mantiene la preferencia por acciones defensivas que pagan dividendos, “un estilo que creemos que continuará destacando”.

La Gran Moderación, el periodo de cuatro décadas de actividad estable en gran medida e inflación, se ha terminado. “Los bancos centrales no acudirán al rescate cuando el crecimiento se ralentice en este nuevo régimen, al contrario de lo que los inversores han llegado a esperar. Están causando recesiones deliberadamente al endurecer excesivamente sus políticas monetarias para intentar controlar la inflación. Esto hace presagiar una recesión”, afirma la gestora BlackRock. Para sus expertos, 2023 augura un año en el que los inversores necesitarán un nuevo manual de inversiones, pues tendrán que lidiar con varios eventos que no habían sucedido en mucho tiempo. Por ejemplo, en la firma esperan que la inflación se enfríe, pero permanezca persistentemente más alta que el objetivo del 2% de los bancos centrales.

Lo más importante, piensan los analistas de BlackRock, es cuánto del daño económico causado por el ajuste monetario se ha reflejado ya en las valoraciones: “Valorar el daño es nuestro primer tema de inversión de 2023”. Por ejemplo, creen que las valoraciones de la renta variable aún no lo reflejan: “Nos pondremos positivos en renta variable cuando creamos que el daño ya se ha puesto en precio o cambie nuestra visión sobre el sentimiento de mercado. Sin embargo, no vemos esto como un preludio de otra década de mercado alcista en acciones y bonos”.

El segundo tema de inversión de la firma es “repensar los bonos”. “Las tires más elevadas son un regalo para los inversores, que llevaban mucho tiempo hambrientos de rentas. Y los inversores no necesitan escalar mucho en el espectro del riesgo para recibirlas”, explican. Sin embargo, afirman que “la deuda soberana de larga duración no jugará su rol tradicional de diversificador de carteras debido a la inflación persistente”.

De hecho, la tercera temática que propone la firma para este año es “vivir con la inflación”. “Vemos motores de largo plazo del nuevo régimen, como el envejecimiento de la mano de obra, que mantendrá a la inflación por encima de los niveles pre pandemia”, indican.

En conclusión: “El nuevo régimen requiere un nuevo manual de inversión. Implica cambios más frecuentes en la cartera al equilibrar la visión sobre el apetito por el riesgo con estimaciones de cómo están poniendo los mercados en precio el daño económico. También pide una visión más granular al centrarse en sectores, regiones y subcategorías de clases de activo, más que exposiciones amplias”, resumen los expertos de la gestora.

A su modo de ver, las restricciones en la producción están impulsando este nuevo régimen: el cambio pandémico en el gasto en consumo, de servicios a productos, causó escasez y cuellos de botella. El envejecimiento de la población llevó a la escasez de mano de obra. Esto significa que los países desarrollados no pueden producir tanto como antes sin crear presión inflacionaria. “Es por eso que la inflación está tan alta ahora, incluso aunque la actividad sea inferior a niveles pre-Covid”, indican.

Sin embargo, desde BlackRock consideran que “los tipos de interés no son la herramienta para resolver las limitaciones a la producción; solo pueden influenciar a la demanda en sus economías”. Así, solo hay dos posibles vías de actuación: conseguir que la inflación vuelva al objetivo del 2% al aplastar la demanda hasta niveles que la economía pueda producir con comodidad, o vivir con más inflación. Desde la gestora observan que los bancos centrales se inclinan por la primera opción: “La inflación está a la vista. Los signos de una desaceleración están emergiendo. Cuando el daño se vuelva real, creemos que pararán las subidas, aunque la inflación no vaya camino de bajar al 2%.

En la gestora detallan tres tendencias de largo plazo que seguirán limitando la capacidad productiva y que están consolidando el nuevo régimen. La primera, el envejecimiento de la población, “que implica la escasez continuada de mano de obra”. La segunda, la persistencia de las tensiones geopolíticas: “Están reconfigurando la globalización y las cadenas de suministro”. La tercera, la transición a cero emisiones netas de carbono, que está causando desequilibrios entre oferta y demanda de energía. “Lo que funcionaba en el pasado no funcionará ahora”, sentencian.

Ideas tácticas y estratégicas

BlackRock divide su lista de ideas de inversión entre posiciones de corte táctico y más de tipo estratégico. En el primer grupo sitúan los bonos soberanos de corto plazo por la renta, porque “el salto en las rentabilidades reduce la necesidad de tomar riesgo yendo más arriba en la curva”.

También sobreponderan el crédito con grado de inversión: “Los rendimientos más elevados y los balances fuertes nos sugieren que puede estar mejor posicionado que las acciones para capear recesiones”, explican.

En la firma también gustan las hipotecas respaldadas por agencia de EE.UU. (MBS) por su mayor renta y porque ofrecen algo de protección de crédito al ser el gobierno propietario de sus emisores, así como los bonos ligados a la inflación, que sobreponderan.

Como la visión de la firma en renta variable es que “la recesión no está totalmente reflejada en las previsiones de beneficios corporativos ni en las valoraciones”, y no creen que los bancos centrales “eventualmente darán apoyo con recortes de tipos”, los expertos de BlackRock han optado en el terreno táctico por buscar oportunidades sectoriales de transiciones estructurales – como en salud, dentro del envejecimiento de la población- “como manera de ganar granularidad incluso aunque estemos infraponderados”. Entre los cíclicos prefierenenergía y financiero, y dentro de los defensivos les gusta el sector sanitario, dadas sus atractivas valoraciones y la probable resistencia de los flujos de caja durante las fases bajistas

“La Gran Moderación permitió mantener carteras estratégicas relativamente estables. Eso no funcionará en el nuevo régimen. Pensamos que se necesitará ser más ágiles”, reflexionan desde la firma. En línea con esta filosofía, la visión estratégica de BlackRock no incluye el regreso de las condiciones que sostendrán un mercado alcista de acciones y bonos del tipo que vimos en la década anterior. “El mix de activos siempre ha sido importante, pero nuestro análisis muestra que confundirse con la composición puede ser hasta cuatro veces más costoso que durante la Gran Moderación”, afirman.

“Los mercados privados nos parecen un activo “core” para los inversores institucionales. Este activo no es inmune a la volatilidad macro y en conjunto estamos infraponderados porque pensamos que las valoraciones podrían caer, sugiriendo mejores oportunidades en los próximos años”, continúan los analistas. También sobreponderan modestamente la renta variable desarrollada, al estimar que “el retorno total de las acciones será superior al de la renta fija en la próxima década”. Se mantienen sobreponderados en bonos ligados a la inflación e infraponderados en deuda soberana nominal de países desarrollados. Dentro de la deuda de gobiernos, declaran que les gustan “las duraciones cortas, para cosechar rentas y evitar el riesgo de tipos”. “Dentro de la renta fija, preferimos tomar riesgo en crédito, y preferimos el público al privado”, concluyen.

El mundo continúa en un estado de desequilibrio. Aunque la civilización moderna raramente ha encontrado equilibrio, el número de posibles resultados vinculados a los bancos centrales y su optimización del crecimiento futuro y a los líderes políticos navegando nuevas realidades nacionales e internacionales parece ser particularmente amplio. Esto hace que nuestro ritual annual de elaboración de previsiones sea más difícil. Nuestro pronóstico del año pasado de que el consumidor sería resistente y la inflación persistiría demostraron ser correctos, pero la aparición de un gran conflicto en Europa y la guerra declarada de la Reserva Federal a la inflación dejó fuera de lugar nuestro optimismo con el mercado. La subida de los tipos de interés y la perspectiva de una recesión no perdonaron ni a las acciones ni a los bonos y castigaron a las modas especulativas junto a los incondicionales de las blue chips. En 2022, el S&P 500 bajó un 18%, casi devolviendo el índice a su cierre de 2020.

La dirección de los mercados en 2023 y más allá depende en gran medida de obtener respuestas a tres preguntas: (a) ¿se contendrán los conflictos “caliente” y “frío” de Ucrania y Taiwán, respectivamente? (b) ¿puede la Fed devolver a la inflación al dígito bajo sin desatar una profunda recesión económica y de los beneficios? Y (c), dado que el contexto político-económico está alterado, ¿qué múltiplo deberían pagar los inversores por las acciones? A pesar del sentimiento extremo, la volatilidad del mercado sigue siendo moderada, con rallies impulsados por los datos de inflación y las ventas puntuando lo que en general ha sido un descenso constante. Seguimos esperando un repunte del mercado (el llamado efecto enero) a medida que disminuye la venta de pérdidas fiscales.

La incertidumbre en los consejos y los elevados costes de financiación frenaron las operaciones y la ingeniería fiscal. La actividad de fusiones y adquisiciones se normalizó a niveles pre pandémicos, hasta un total de 3,6 billones de dólares en 2022, un 32% menos respecto a la actividad récord de 5,1 billones de dólares de 2021, excluyendo a las SPACs. La actividad tanto de los compradores estratégicos como financieros revivió a finales de año, al provocar las dislocaciones de los mercados la aparición de gangas demasiado tentadoras como para resistirse. Las carteras se beneficiaron de varios acuerdos, incluyendo la reciente adquisición de Swedish Match que ha completado recientemente Philip Morris International y la anunciada adquisición de Aerojet Rocketdyne (+20%) por L3 Harris Technologies, el segundo viaje al altar de Aerojet en muchos años. Una serie de anuncios de spin-offs, incluyendo a Liberty Braves como una compañía respaldada por activos y a la cuarta escisión que implica a Madison Square Garden podría crear futuros objetivos de consolidación. Las industrias más activas fueron Tecnología (720.000 millones de dólares, o el 20% de la actividad total), Energía y Electricidad (13% del volumen total), e Industrials (12% del volumen de operaciones). El Private Equity aportó un 20% record de la actividad de M&A en 2022, al alcanzar un valor total de 785.000 millones de dólares. EE.UU. se mantuvo como destino principal del M&A, con un volumen de operaciones de 1,5 billones de dólares, o el 43% de los volúmenes mundiales, una proporción similar a la de 2021.

La contracción de múltiplos de las acciones, el ensanchamiento de los diferenciales de crédito y los tipos de interés al alza perdonaron a pocas clases de activos. Los convertibles se vieron atrapados en esta tormenta, pero hay algunos aspectos positivos para nuestro mercado. Específicamente, los convertibles batieron en rentabilidad a sus acciones subyacentes este año, participando solo en el 56% de las caídas.

El mercado de convertibles ahora está bastante orientado a la renta fija, con rentabilidades elevadas, primas elevadas y deltas bajas. Aunque no es el perfil típico de nuestro mercado, presenta una oportunidad única. A niveles actuales muchos convertibles deberían participar en muy poca caída de la renta variable de aquí en adelante. Ofrecen rentabilidades a vencimiento que en muchos casos superan el retorno anual esperado de nuestro mercado en el largo plazo. Algunas de estas emisiones están cotizando a rendimientos a vencimiento de doble dígito a pesar de los flujos de caja positivos y las oportunidades de crecimiento. Hemos visto algunas compañías que han afrontado las preocupaciones del inversor al emitir convertibles más manejables y recomprar o intercambiar algún porcentaje de su deuda existente. Esto puede ser una transacción de crecimiento para la empresa y suele mejorar el crédito. Una de nuestras posiciones, Bandwidth, hizo una transacción como esta durante el trimestre fue uno de nuestros convertibles top como resultado. A medida que se Vuelve claro que una compañía no está en el camino hacia la bancarrota, los bonos se moverán al alza con independencia del precio de la acción. Esto es lo que llamamos una delta de crédito. Adicionalmente, en el caso de que una de estas compañías sea adquirida, los bonos se podrían vender a la par. Este sería un resultado muy atractivo para los bonistas. Seguimos buscando valor en esta área del mercado y hemos añadido una serie de estas emisiones a la cartera.

Después de que 2022 fuera un año de mínimos récord de emisiones, esperamos que el mercado primario se recupere este año. La emission que vimos en el cuarto trimestre se hizo con términos atractivos y esperamos que esto continúe porque hay un apetito significativo de los inversores en convertibles por nuevo papel. Creemos que muchas compañías han retrasado su llegada al mercado y que los convertibles les ofrecen una forma atractiva de añadir capital a bajo coste a sus balances, particularmente a medida que los tipos de interés suben y otras formas de financiación como el high yield se vuelven más caras. La emisión continua nos permite mantenernos al día y esperamos incorporar selectivamente nuevas emisiones a nuestra cartera para mantener el perfil de riesgo asimétrico que pretendemos alcanzar.

Las gestoras internacionales son conscientes del potencial de la industria de fondos española, pese a que 2022 no haya sido su mejor año. Para 2023, son conscientes de que la vuelta de la remuneración en los depósitos puede atrapar la atención de los inversores y ahorradores más conservadores, pero las firmas confían en que su oferta de fondos puede adaptarse perfectamente a sus actuales necesidades, ganando así presencia en nuestro mercado.

Algunas gestoras, como BlackRock, se muestran optimistas con las oportunidades que el negocio nacional presenta para este año. “Si vemos el volumen de activos que había distribuidos en IICs y fondos de pensiones en marzo de 2020 y lo comparamos con septiembre de 2022, hemos pasado de 555.000 millones a 680.000 millones de euros. Es decir, hay 125.000 millones de euros más en IICs y fondos de pensiones. Parte de eso está explicado por el efecto mercado, pero es verdad que ha habido flujo neto de entradas. La realidad es que aún hoy, si analizamos el último informe del Banco de España, se observa que el ahorro financiero español, que es de 2,7 billones de euros, aunque el 55% está invertido en acciones, en fondos de inversión, en fondos de pensiones y en productos de seguros, hay un 45% que está en cuentas, en liquidez y en depósitos”, recuerda Javier García-Díaz, responsable de ventas de BlackRock para Iberia.

Lograr que todo ese ahorro se convierta en inversión será un camino complejo en mitad de un entorno también complejo, pero, tal y como indica Carlos Capela, Country Manager de Federated Hermes para España, Andorra y Portugal, la subida de los tipos de interés y sus consecuencias sobre la renta fija son uno de los elementos que deben tener en cuenta las gestoras internacionales en el mercado español. Según su experiencia, esto puede ser una buena oportunidad.

“El perfil tradicional del inversor español es conservador y, en el panorama actual, estrategias como los depósitos y fondos con vencimiento a corto plazo basados en deuda española vuelven a ser interesantes y se convierten en un producto que compite con los que pueden ofrecer las gestoras internacionales. Por otro lado, el impacto de la situación en la inflación y en la volatilidad del mercado siempre representa una oportunidad para las estrategias más activas, donde las gestoras internacionales pueden ser muy competitivas. No hay que olvidar que las carteras conservadoras vienen de pasar un mal periodo, marcado también por la incertidumbre”, defiende Capela.

En este sentido, y como ocurre a nivel global, el mercado de renta fija vuelve a ser atractivo, por lo que las gestoras internacionales esperan que el inversor español demande este tipo de estrategias. “Los inversores están encontrando yields atractivas en renta fija, y pueden encontrar rendimiento sin asumir mayor riesgo. También existirán oportunidades en el espacio de la renta variable con los cambios de políticas de los bancos centrales y las revisiones de las expectativas de beneficios de las compañías”, afirma Paloma Torres, ETF & Index Funds Sales de UBS AM Iberia.

Para Capela, tampoco se puede olvidar que en el mercado español hay apetito por productos alternativos ilíquidos y un gran interés por la biodiversidad. “Al mismo tiempo, un aspecto interesante a tener en cuenta es que una de las zonas donde mayores correcciones ha habido son China y el resto de la región asiática (excluida India). La relación entre rentabilidad/riesgo hace que esta clase de activo pueda resultar atractiva. Hay factores que influyen a favor: las tendencias demográficas y de crecimiento de Asia, así como la posibilidad de que la Fed haga una pausa en su política monetaria de alzas de tipos. Dado que la deuda de estos países tiende a estar denominada en dólares, es la decisión del banco central estadounidense la que tiene mayor capacidad de influencia”, añade el responsable de Federated Hermes.

Por último, según el equipo de ventas de Schroders España, además, los españoles están buscando resquicios de valor confiando en los gestores activos. Pues para el 61% de los inversores españoles y casi la mitad de los globales (48%), los fondos de inversión gestionados activamente son los productos de inversión más atractivos en los tiempos actuales. Esto demuestra la importancia que le dan a contar con la ayuda de expertos en momentos de incertidumbre. Además, los activos privados también fueron considerados más atractivos por dos quintas partes de los encuestados a nivel local y global. Precisamente, los estudios recientes de Schroders han demostrado que la rentabilidad de los activos privados no suele verse afectada por los ciclos económicos.

Por otro lado, destacan que la demanda de inversiones temáticas también ha crecido entre los inversores españoles, con un 65% de ellos dispuestos a asignar capital al sector tecnológico. “Asimismo, la sostenibilidad y los vehículos eléctricos siguen siendo temas clave, ya que el 52% y el 50% de los inversores encuestados en nuestro país, respectivamente, los consideran más atractivos. Estas tres temáticas son también las preferidas a nivel europeo y mundial”, añaden.

Conquistando al inversor cauto

En opinión del equipo de ventas de Schroders España, muchos inversores españoles están tratando de actuar con cautela ante un panorama más difícil. Es una de las conclusiones que han extraído de su Estudio Global del Inversor 2022, en el que, hasta un 47% de los inversores encuestados en nuestro país admite que están procurando aumentar la diversificación de sus carteras y un 45% pretenden ahorrar más y gastar menos, así como confiar sus finanzas a un asesor financiero.

De hecho, los resultados de esta encuesta indican que los inversores muestran ahora una mayor inclinación a recurrir a expertos para encontrar soluciones en estos tiempos de incertidumbre. En concreto, según su encuesta, un 45% de los inversores españoles reconocen que son más propensos a hablar con un asesor financiero a medida que los tipos de interés suben. “Los inversores también parecen reconocer los méritos de la inversión activa, en la que gestores profesionales seleccionan los valores y supervisan la cartera, a diferencia de la inversión pasiva, que replica sin más un índice del mercado”, señala el equipo de la gestora.

Gracias a la imagen que muestra las conclusiones de esta encuesta, la reflexión que lanza García-Díaz adquiere más sentido que nunca: “Todos los agentes de la industria tenemos por delante la labor de fomentar la inversión a largo plazo, la planificación financiera y ese traspaso de ahorrador a inversor”.

Según Schroders, el cambio de comportamiento clave que ven de cara a este año es que “los inversores quieren contar con más ayuda de los asesores financieros y la gestión activa de inversiones por parte de expertos”.

Foto cedidaEquipo de Q-Impact. De izquierda a derecha desde arriba; Yago Rodríguez, asociado en Q-Impact; Álvaro Guarner, socio de Q-Impact; Laura Pardo, Portfolio Manager en Q-Impact; Pablo Valencia, socio director de Q-Impact; Javier Olaguíbel, director de inversiones de Q-Impact; Tamara Pérez – Mínguez, directora financiera de Q-Impact; Gonzalo Moyano, Controller financiero en Q-Impact

La gestora española Q-Impact ha realizado el primer cierre de Q-Impact II, su segundo fondo de capital riesgo con el que ha duplicado el volumen de activos bajo gestión. Además, la gestora ha finalizado el periodo de inversión de su primer fondo, Q-Impact I, tras haber invertido en diez compañías desde su lanzamiento en 2020.

El fondo Q-Impact II se dirige, especialmente, a inversores institucionales y grandes inversores familiares permitiéndoles aunar una rentabilidad de mercado con su compromiso social y medioambiental. “Los inversores institucionales van a generar un gran empuje para la inversión de impacto en España, que continúa estando muy poco desarrollada en comparación con otros países de Europa, Reino Unido y EE.UU.”, afirma Pablo Valencia, socio director de Q-Impact.

Primera inversión para ayudar a la descarbonización de empresas industriales a través de economía circular

La estrategia de Q-Impact en sus dos fondos es emplear la inversión para ayudar a crecer a lo que definen como mejores pymes que son aquellas empresas rentables que además aporten soluciones a los principales retos sociales y medioambientales tales como el paro juvenil, el desarrollo rural, el calentamiento global o la contaminación.

En esta línea, Q-Impact II ha formalizado su inversión en Bioenergy Ibérica, compañía especializada en el diseño e instalación de plantas de biomasa para grandes clientes industriales. “El sector industrial es de los más difíciles de descarbonizar, por lo que es interesante aprovechar los residuos de sus propios procesos productivos para producir energía y reducir las emisiones de las calderas tradicionales de gas”, destaca Álvaro Guarner, socio de Q-Impact.

Q-Impact I y la generación de impacto en distintos sectores críticos

Q-Impact ha finalizado el periodo de inversión de su primer fondo, Q-Impact I, tras haber invertido en diez compañías desde su lanzamiento en 2020.

Este primer fondo promueve la empleabilidad de personas con discapacidad, moderniza la agricultura para favorecer el desarrollo rural y facilita la formación de jóvenes en algunas de las profesiones con más proyección de futuro, entre otros. Q-Impact I es pionero, además, en el lanzamiento del primer fondo de titulización para autoconsumo residencial en España, que consigue la financiación de instalaciones solares más eficiente del mercado a día de hoy; y también ha desarrollado las mayores plantas solares con almacenamiento de España, en la isla de Menorca, que acaban de obtener su aprobación medioambiental.

En 2022, Q-Impact I realizó dos desinversiones y repartió el 16% de los compromisos vía distribuciones en apenas tres años de vida, generando retorno financiero para sus inversores y demostrando que la inversión de impacto no va en detrimento de la rentabilidad.

Además, la gestora ha recibido la certificación B-Corp, con una puntuación que la sitúa entre las diez mejores gestoras a nivel mundial y la primera de España.

La financiación sostenible en España en 2022 alcanzó los 60.134 millones de euros agregando sus distintas fórmulas, una cifra récord con un incremento del 9%, según el cuarto Informe Anual Ofiso.

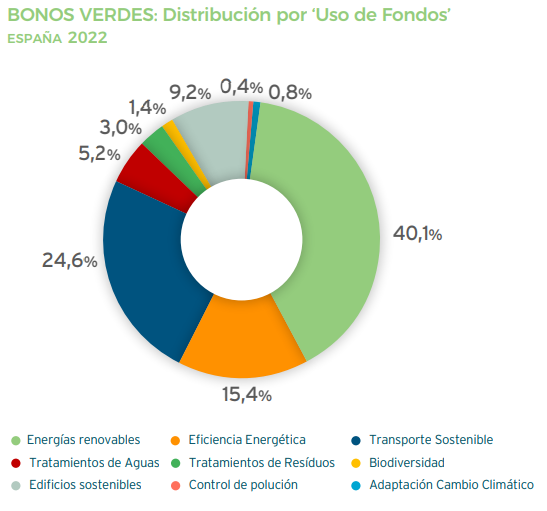

Bonos verdes y sostenibles en España

Los bonos verdes, sociales y sostenibles aportan 21.777 millones de euros (-24%). Los bonos verdes suponen aisladamente 16.552 millones de euros en nuestro país, los sociales 2.000 millones, y los sostenibles 3.225 millones. Se evitaron 7,27 millones de Tm de CO2 equivalente.

CaixaBank es la entidad que lidera el ranking de intermediarios.

Los fondos captados se destinaron principalmente a energías renovables, (40%), movilidad sostenible (25%), y eficiencia energética (15%).

Préstamos sostenibles en España

Los préstamos verdes, y los ligados a proyectos sostenibles, o con objetivos (KPIs) de sostenibilidad sumaron en España en 2022, al menos 30.077 millones de euros, (+64%). Los préstamos ligados a la sostenibilidad (SLL) alcanzan los 18.958 millones de euros (+33%), y concentran 2 de cada 3 euros financiados por vía préstamo.

CaixaBank también ha liderado el ranking de prestamistas a nivel europeo en 2022 en préstamos verdes con uso de fondos.

Una de las operaciones de préstamo sostenible de mayor dimensión fue la derivada de la refinanciación de 5.500 millones de un crédito a Telefónica.

Otros métodos de financiación sostenible

El saldo medio en los programas de pagarés verdes vivos ha totalizado 7.927 millones de euros.

En 2022 se han registrado tres salidas a bolsa en BME de compañías relacionadas del sector energías renovables: Enerside Energy, OPDenergy, y Umbrella, que captaron un volumen total de 353 millones de euros.

Puede acceder al informe completo a través de este link.

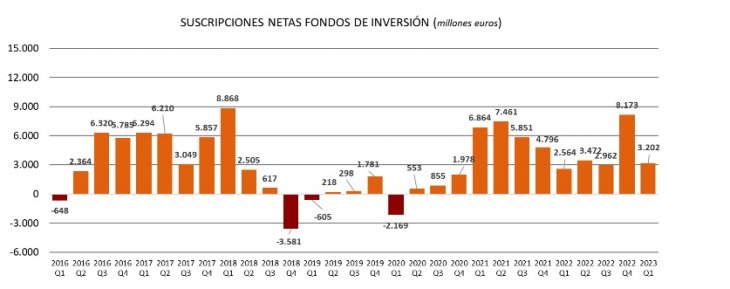

El buen comportamiento los mercados financieros, tanto de acciones como de bonos, ha permitido que los fondos de inversión comiencen el año con un incremento por encima de los 10.620 millones de euros en su volumen de activos, lo que supone un crecimiento del 3,5% con respecto a 2022, llevando el patrimonio a 316.823 millones de euros, muy próximo a su máximo histórico alcanzado a cierre de 2021.

Según los datos provisionales de Inverco, en enero el 70% del incremento del patrimonio tuvo su origen en los rendimientos generados por los mercados bursátiles, mientras que el restante 30% se debió a los nuevos flujos de entrada por parte de sus partícipes.

En concreto, los fondos registraron captaciones netas muy positivas, superiores a los 3.200 millones de euros en enero. Hacía cinco años que no se registraban flujos de entrada positivos de esta magnitud en un primer mes del año. Solo en los últimos cuatro meses, los fondos acumulan casi 11.800 millones de euros de suscripciones netas. De esta manera, se encadenan 27 meses consecutivos con captaciones netas positivas.

En enero, y siguiendo la tendencia de meses anteriores, las vocaciones más conservadoras mantienen el interés inversor del partícipe nacional, en un entorno de subidas de tipos generalizadas, que incrementa el atractivo de las categorías con mayor exposición a bonos.

Los fondos de renta fija lideraron las captaciones netas del mes con más de 2.700 millones de euros, centradas principalmente en su componente a más largo plazo. También los de rentabilidad objetivo y los garantizados registraron suscripciones netas positivas (más de 1.100 millones de euros en su conjunto).

En el lado de los reembolsos, los fondos globales registraron salidas netas por 252 millones de euros, seguidos por los de renta variable internacional (169 millones ). Los mixtos en su conjunto también registraron flujos de salida por valor de 193 millones de euros.

Los mercados, un gran apoyo

A diferencia de lo que ocurrió el año pasado, los mercados fueron un gran apoyo para los fondos en enero, cuyas carteras se revalorizaron una media del 2,41%.

A fecha de elaboración del informe de Inverco, los fondos experimentaron en el mes una rentabilidad media positiva del 2,41%, donde la totalidad de las vocaciones obtuvieron rentabilidades positivas, y donde aquellas vocaciones que ofrecieron una mejor rentabilidad fueron aquellas con mayor exposición a acciones, destacando los fondos de renta variable nacional, con un 8,32%. También la renta fija experimentó alzas, que en el caso de la de largo plazo alcanzaron casi el 1%.

Bestinver y el IESE Business School han presentado el IV Observatorio del ahorro y la Inversión en España, que ha arrojado luz sobre las preocupaciones y expectativas de los inversores de distintos colectivos. Asimismo, la encuesta revela que el 90% de los ahorradores se ve afectado por la inflación, pero solo tres de cada diez se plantean realizar nuevas inversiones para evitar perder poder adquisitivo. Una realidad que subraya la necesidad de seguir fomentando la cultura financiera y mayor planificación económica entre los ahorradores. Las inversiones más contempladas para protegerse de la inflación son la inversión mobiliaria (31,7%), la renta fija (22,5%) y los fondos de inversión europeos (19,1%).

En cuanto al horizonte de inversión, el largo plazo continúa una tendencia positiva y ha crecido significativamente desde 2019, ya que casi cuatro de diez de los inversores encuestados contemplan un horizonte a largo plazo. No obstante, los jóvenes son más propensos a la búsqueda de ganancias inmediatas, siendo los más cortoplacistas. Mientras el 47,2% de los mayores de 55 años se enfoca en el largo plazo, solo el 29,9% de los encuestados de entre 35 y 44 años se decanta por esta perspectiva. Una de las novedades de este Observatorio ha sido el mayor foco sobre los ahorradores jóvenes, generación que representa el futuro de la inversión financiera en España.

Pese a ser más cortoplacistas, los jóvenes se decantan en mayor proporción que la media por invertir con criterios que tengan en cuenta el medioambiente, sociedad y gobierno corporativo (los conocidos como ESG). Las inversiones ESG continúan constituyendo un mercado minoritario, únicamente un 26,8% de los encuestados declara tener inversiones de este tipo. El inversor más joven, de 35 a 44 años, es el más común (31%).

Según el estudio, la mitad de los jóvenes inversores tienen o han tenido criptodivisas frente al 34% de los inversores mayores de 35 años. Un 32% de los inversores las tienen en cartera actualmente mientras que, entre los inversores mayores de 35 años, esta cifra desciende hasta al 23%. Concretamente, la inversión en criptomonedas representa un 4%, mientras que los NFTs un 1%.

Además, los fondos de inversión accesibles desde 100 euros también resultan atractivos para los jóvenes a la hora de iniciarse o continuar con sus inversiones. El interés por estos fondos se incrementa entre aquellos que ya son inversores, pasando del 60% al 78% que manifiestan su disposición a invertir en estos productos.

Conocimientos financieros

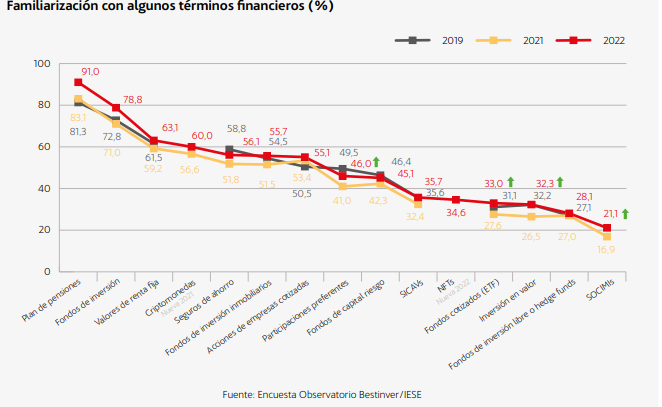

Los planes de pensiones y los fondos de inversión continúan siendo los productos financieros con los que los inversores se sienten más familiarizados, concretamente, por encima del 75% de los encuestados en ambos casos. De hecho, el amplio entendimiento de estos productos hace referencia a las propias inversiones de los encuestados.

Respecto a 2021, los encuestados han mejorado su conocimiento en términos como preferentes, fondos cotizados, inversión en valor o socimis. La mayoría de los inversores se definen como principiantes, pero aumenta el porcentaje de inversores expertos; una percepción que puede haber aumentado debido a la irrupción de nuevos productos de inversión como los NFTs y las criptomonedas. El Observatorio hace un análisis holístico de los hábitos y preocupaciones de inversión de la población española, por lo que este año también ha incluido en su encuesta a las criptomonedas y otros activos novedosos. Respecto al conocimiento sobre los NFTs, los resultados muestran que un 34,6% de los inversores está familiarizado con ellos.

Desciende el número de inversores con planes de pensiones

El cambio en el tratamiento fiscal de los planes de pensiones ha generado un impacto sobre el ahorro, con un descenso del 10% en el número de inversores con planes de pensiones. Además, entre los jóvenes, el producto no resulta atractivo por el momento, ya que la penetración es la mitad que en los inversores mayores de 35 años. Uno de cada cuatro inversores declara estar dispuesto a buscar inversiones alternativas, entre las que destacan los fondos de inversión, acciones y depósitos.

Por otro lado, a pesar de las mejoras de su fiscalidad, el porcentaje de inversores que contratan planes de empresa no ha sufrido modificaciones significativas. Prácticamente siete de cada 10 inversores están a favor de los planes de pensiones de empresa y únicamente una minoría asume la responsabilidad propia, aunque la mayoría que está a favor considera que debe ser algo opcional y dejarlo a decisión del empleado.

Sin embargo, la preocupación por una pensión pública insuficiente está generalizada, independientemente de la edad del inversor, a pesar de que la franja de edad más joven de esta muestra confía en mayor medida en la pensión pública.

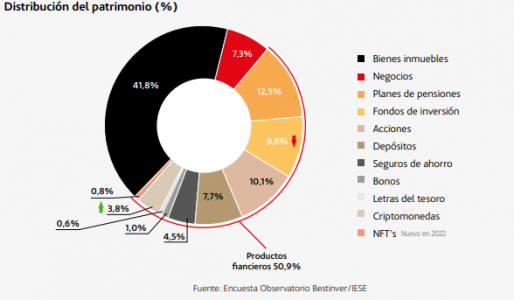

Distribución del patrimonio: inmuebles, planes de pensiones y acciones

La mitad del patrimonio de los inversores se concentra en productos financieros, siendo los mayoritarios los planes de pensiones, fondos de inversión y acciones. A pesar de que la distribución no se ha visto afectada, se han podido apreciar algunos cambios de tendencia en la posesión de productos de inversión. Aunque los planes de pensiones siguen siendo el producto financiero que más patrimonio acumula se observa una tendencia a la baja, disminuyendo casi 2 puntos porcentuales desde 2019. Los fondos de inversión también disminuyen con respecto a la edición anterior, de 11,5% a 9,8%.

Por otro lado, las criptomonedas aumentan su protagonismo en las carteras de los inversores, que destinan casi el 4% a esta inversión, en línea con el estudio de la CNMV, en el que los encuestados reflejan tener destinado menos del 5% de su capital en este producto. En cuanto a los NFTs, una novedad en esta edición, no llegan al 1% de la composición de las carteras. Adicionalmente, los activos inmobiliarios se mantienen como inversión destacada en la cartera, llegando casi a representar el 42% de la misma.

Por otro lado, el 65% de los inversores cuenta con un plan financiero, pero solo el 22,7% reconoce contar con un asesor financiero. En cuanto al uso de herramientas para monitorizar sus inversiones, se observa una transferencia de la relevancia por parte de la web hacia las aplicaciones móviles. El 63% de los encuestados ya usa las apps para el seguimiento de sus inversiones.

Esta cuarta edición del Observatorio ha sido realizada con más de 1.200 entrevistas. Por un lado, a 1.000 hombres y mujeres de entre 35 y 60 años, con ingresos anuales de más de 35.000 euros que tengan contratado al menos un producto financiero. Por otro lado, a 200 personas de la muestra jóvenes de entre 25 y 24 años, universitarios, con ingresos mínimos de 22.000 euros.

Los fondos de capital privado españoles con fecha de creación entre 2006 y 2019 muestran una tasa interna de retorno (TIR) neta del 11,2% y un múltiplo de capital invertido (TVPI) de 1,6x. Esta es una de las principales conclusiones del primer informe rentabilidad de los fondos de capital privado en España 2021 elaborado por SpainCap y el área de Strategy and Transactions de EY en España. Estos datos agregados, que consideran una serie temporal de 15 años, muestran la capacidad de los fondos españoles para generar rentabilidad de forma consistente. Estos retornos han sido calculados en base a una muestra de 87 fondos con un total de 6.373 millones de euros de aportaciones.

Para Oriol Pinya, presidente de SpainCap, “este estudio pretende dotar de transparencia a la industria de Venture Capital & Private Equity en España, una muestra más de nuestro firme compromiso de invertir capital por un futuro sostenible”.

El informe pone de manifiesto que los fondos de venture capital presentan rentabilidades superiores a la media (17,3%). Mientras que los fondos de private equity registran unas rentabilidades de doble digito (10,2%), pero con un mayor peso de las distribuciones realizadas; lo que significa una menor dependencia de la materialización futura de las distribuciones latentes en comparación con los fondos de venture capital.

En este sentido, ambas tipologías de fondos presentan una mayoría del capital asignado en los cuartiles con rentabilidades superiores; lo que indica una adecuada selección de los más rentables por parte de los inversores. Esto es posible por el track record que presentan ya muchas de las firmas del sector, la transparencia fomentada en los últimos años y la profesionalización de los inversores.

Agrupando los fondos en periodos según su año de creación: precrisis financiera (2006–2008), crisis financiera (2009–2013) y recuperación (2014–2019), se aprecia un claro aumento de la rentabilidad derivada del impacto positivo en el ciclo de inversión del crecimiento económico. Según el estudio, los fondos invertidos antes de 2009 se vieron perjudicados por la necesidad de realizar la mayor parte de las desinversiones en momentos complejos para la economía, mientras que los fondos de más reciente creación (etapa de recuperación) presentan unas tasas de rentabilidad del 19,1%.

Más allá de las rentabilidades obtenidas, la evolución del número de fondos creados y aportaciones durante los tres periodos analizados muestran la creciente pujanza del capital privado en el periodo considerado. Las aportaciones del periodo de recuperación representan aproximadamente un 70% del total. Además, en el análisis, se puede observar cómo durante los años de crisis las aportaciones fueron muy reducidas debido a las dificultades del contexto económico español y la falta de liquidez.

En palabras de José Zudaire, director general de SpainCap, “queda demostrada la importante aportación del capital privado a la economía real, generando una alta rentabilidad, pero también creando empleo de forma sostenida en el tiempo”.

Comparado con otros assets class, el capital privado español bate, de forma consistente, la rentabilidad de otros activos de inversión considerados como inversiones alternativas al capital privado y representados por sus respectivos índices. Es decir, multiplica por más de tres el comportamiento del índice Ibex 35 durante el periodo considerado y mejora en más de un 35% al Euro Stoxx 600. Igualmente, el diferencial del capital privado frente al bono español a 10 años supera el 8%, representado una prima robusta frente a alternativas de renta variable. Comparativamente con la rentabilidad inmobiliaria, el capital privado llega a superar el doble de su retorno.

Para Juan López del Alcázar, socio responsable del sector Private Equity y Managing Partner de Strategy and Transactions en EY, “con este estudio se logra dar más trasparencia al sector del capital privado en España, asimilándonos a las prácticas más avanzadas de otros países comparables. Además, estamos seguros de que va a contribuir de manera muy positiva a la captación de nuevos fondos por parte de las gestoras, no solo por los resultados que se muestran sino por facilitar información a un universo de posibles inversores menos familiarizados con este tipo de activos”.

El Índice de Igualdad de Género de Bloomberg (Gender-Equality Index 2023) mide el grado de compromiso de las empresas y la transparencia de sus programas en la presentación y seguimiento de los datos de género. Evalúa las políticas que estas aplican en materia de igualdad de género… y en ese índice, España está muy presente, y también el sector financiero, con entidades como Santander, CaixaBank, BBVA o Banco Mediolanum.

En la edición 2023 del GEI, Bloomberg ha incluido en el ranking a un total de 485 compañías de 45 países. De ellas, 153 son entidades financieras y 23, empresas españolas. Las organizaciones seleccionadas proceden de 11 sectores (entre ellos el financiero, el tecnológico y los servicios públicos, que siguen siendo mayoritarios en el índice desde 2022) y 54 industrias distintas, y conjuntamente suman una capitalización bursátil de 16 billones de dólares.

Se trata de un índice modificado y ponderado según la capitalización bursátil, y desarrollado para evaluar el desempeño de las empresas comprometidas en la comunicación de datos relativos a la igualdad de género. El índice mide la igualdad a través de cinco pilares: el liderazgo femenino y la canalización de talentos, la igualdad de remuneración y paridad de remuneración entre géneros, la cultura inclusiva, las políticas contra el acoso sexual y la marca comprometida con los aspectos relacionados con la diversidad.

A pesar de que el umbral de inclusión al GEI ha aumentado, la lista de miembros ha crecido en 2023. Esto significa que más empresas están trabajando para mejorar sus indicadores relacionados con el género, lo que permite generar mayores oportunidades para que diversos talentos tengan éxito en las organizaciones.

Santander

Banco Santander ha logrado una puntuación total de 92,87, la mayor puntuación del sector financiero y la segunda nota más alta entre todas las empresas analizadas por el Índice de Igualdad de Género de Bloomberg global de 2023.

Ana Botín, presidenta de Banco Santander, señaló: “Santander está comprometido con la creación de un entorno inclusivo que beneficie a todas las partes interesadas. Estoy orgullosa del progreso que hemos logrado, pero hay mucho más que hacer en los próximos años”.

Santander ha puesto en marcha distintos programas e iniciativas que persiguen eliminar cualquier brecha salarial entre los profesionales o incrementar la presencia de mujeres en las capas de la organización en las que están poco representadas. Dentro de los compromisos que la entidad adquirió en esta materia para 2025, se encontraba incrementar la presencia de mujeres al menos hasta el 30% en puestos de dirección. Asimismo, el grupo se fijó como objetivo elevar al 40% la representación femenina en el consejo de administración, una meta que se alcanzó en 2019.

Algunas de las medidas que el banco ha puesto en marcha para conseguir estos objetivos son: el apoyo a la red interna de mujeres Santander Women Network, que cuenta ya con más de 7.000 seguidores, entre hombres y mujeres; facilitar formación obligatoria en Diversidad e Inclusión y sesgos inconscientes en puestos de dirección; revisión de todos los procesos de Recursos Humanos para garantizar la meritocracia; se ha creado la figura del Bias Champion, cuya función es velar para evitar los sesgos inconscientes que operan en la toma de decisiones sobre personas en los principales procesos, entre otras medidas. Además de la diversidad de género, la estrategia de Santander incluye acciones para la inclusión de otros colectivos de menor representación.

CaixaBank

CaixaBank se ha situado como la tercera mejor empresa del mundo en el Índice internacional de Bloomberg. La entidad, incluida por quinto año consecutivo en este índice, ha conseguido la puntuación más alta de todas las recibidas en los años anteriores. Además, su valoración se encuentra por encima de la media total, de la media de las entidades financieras y del resto de empresas españolas.

Uno de los aspectos más valorados han sido las acciones e iniciativas que lleva a cabo para empoderar a las mujeres en todos los ámbitos, internos y externos a la organización, así como las políticas anti-acoso sexual implantadas por la entidad. También destacan las medidas que la entidad impulsa para la inclusión y la igualdad de las mujeres en la organización.

El consejero delegado de CaixaBank, Gonzalo Gortázar, ha mostrado su satisfacción por la inclusión del banco en el GEI 2023 y ha explicado por qué la entidad está tan comprometida en mejorar cada día en estos aspectos: “La igualdad de género produce mejores dinámicas, mejores equipos, mejores decisiones y mejores resultados. Para un grupo como CaixaBank, con profundo arraigo social y vocación de liderazgo, es un imperativo seguir promoviendo con determinación la igualdad de género y la diversidad de los equipos en todas sus dimensiones. Avanzar en diversidad supone, además, revisar y reforzar continuamente el funcionamiento de la meritocracia, necesaria para construir una organización más capaz, más fuerte y más competitiva”.

La diversidad, la meritocracia, la igualdad de oportunidades y el reconocimiento del talento son algunos de los pilares de la cultura corporativa de CaixaBank. Bajo estas premisas, la entidad trabaja con el compromiso de ser un referente para sus empleados, fomentando la inclusión y la participación e impulsando proyectos que promuevan la igualdad tanto en la compañía como en el conjunto de la sociedad. De hecho, CaixaBank cuenta con un 41,8% de mujeres en posiciones directivas y con un 40% de mujeres en el Consejo de Administración, uno de los porcentajes más altos del sector.

CaixaBank cuenta con el programa de diversidad Wengage, un proyecto transversal desarrollado por personas de todos los ámbitos de la entidad basado en la meritocracia y en la promoción en igualdad de oportunidades, que trabaja para fomentar y visualizar la diversidad en todas sus dimensiones: de género, funcional, generacional, LGBTI, cultural… Wengage incluye medidas internas para involucrar y sensibilizar a todas las personas sobre el valor de la diversidad, para fomentar la flexibilidad y la conciliación y para reforzar el rol de la mujer, con ternas en los procesos de promoción interna o los planes de mentoring femenino.

En el ámbito externo, Wengage también desarrolla iniciativas para los clientes y la sociedad, basándose en impulsar la diversidad en cuatro ámbitos de actuación: liderazgo y emprendimiento, con la organización de diferentes premios y reconocimientos al liderazgo femenino empresarial (Premio Mujer Empresaria y Premio A Mujer Profesional Autónoma); innovación y educación (Premios Wonnow a la excelencia académica a mujeres en el ámbito STEM); deporte (patrocinio de la selección femenina de baloncesto) y entorno rural (Cátedra AgroBank: Mujer, empresa y medio rural, o el estudio de la brecha de género en el sector agrario de Closingap).

Además, CaixaBank cuenta con un Plan de Igualdad para fomentar los principios de igualdad de oportunidades y diversidad de los equipos de trabajo, potenciar la presencia de mujeres en posiciones directivas y reforzar las medidas de conciliación de la vida personal y profesional. Incluye, por ejemplo, la perspectiva de género en los programas de desarrollo directivo y en los procesos de selección y formación, fomenta el teletrabajo y la flexibilidad.

BBVA

BBVA forma parte de este índice por sexto año consecutivo con una nota por encima de la media de empresas, de la media de empresas del sector financiero, y de la media de empresas españolas.

“En BBVA tenemos un compromiso genuino por la inclusión y apostamos decididamente por las personas. Creemos en la diversidad como fuente de oportunidades y estamos convencidos de que nos hace mejores. Nuestro empeño sigue siendo crear espacios de trabajo libres de prejuicios para que nuestros empleados puedan desarrollar todo su potencial”, afirma Carlos Casas, responsable global de Talento y Cultura en BBVA. Para el directivo, «el reconocimiento de Bloomberg confirma que las medidas que adoptamos en BBVA en torno a la diversidad están teniendo impacto, son ejemplo para otras empresas e impulsan la igualdad para promover una sociedad más justa e inclusiva”.

En el último año, el banco ha seguido avanzando de manera decidida en la diversidad de género, fijando un objetivo ambicioso, concreto y medible para mostrar su compromiso con esta materia. La entidad pretende llegar al 35% de mujeres en puestos directivos en 2024. Y para lograrlo está impulsando iniciativas para la promoción y visibilización del talento femenino interno, medidas de conciliación para que la plantilla pueda tener un mejor equilibrio entre su vida personal y profesional, un programa de corresponsabilidad familiar para que hombres y mujeres tengan las mismas oportunidades laborales al tener un hijo y el enorme progreso en materia de flexibilidad que ha proporcionado el modelo de trabajo híbrido.

Todas estas acciones han llevado a BBVA a convertirse en referente en el mundo de la empresa en materia de diversidad. Así lo demuestra el caso de estudio publicado por Gartner alabando la estrategia global del banco en temas de diversidad e inclusión. La consultora estadounidense ha destacado en su estudio la creación de la Comunidad de Práctica de Diversidad e Inclusión de BBVA, un grupo que trabaja de manera colaborativa con expertos de dentro y fuera de la organización con el objetivo de diseñar iniciativas lo más efectivas posibles. Recientemente, la entidad financiera ha sido reconocida por Financial Times como Europe Diversity Leaders. BBVA también ha sido elegido por cuarto año consecutivo como Top Diversity Company según Intrama y la Fundación Inspiring Girls ha concedido el Premio Empresa Inspiradora a BBVA por su compromiso con la igualdad de género y su apoyo a programas de divulgación y fomento de referentes femeninas. El banco es además, firmante del Charter de la Diversidad a nivel europeo y de los Principios para el Empoderamiento de las Mujeres de Naciones Unidas.

Banca Mediolanum

Banca Mediolanum, la matriz del Grupo al que pertenece la entidad española Banco Mediolanum, ha anunciado su inclusión en el Bloomberg Gender Equality Index (GEI) 2023. “Estoy muy orgulloso de la noticia de nuestra incorporación al índice internacional de referencia sobre el nivel de compromiso en el ámbito de la igualdad de género», ha afirmado Massimo Doris, consejero delegado de Banca Mediolanum. «Hace ya unos años que impulsé la creación de una función dentro de la empresa totalmente enfocada en los ámbitos de la inclusión y la diversidad”, concluye.

“Con la conciencia de haber emprendido el camino del compromiso con la igualdad de género, confirmo la intención del Grupo de invertir en el reconocimiento del talento y de la diversidad de cada persona, y particularmente en el crecimiento profesional de las mujeres en la empresa”, ha asegurado Doris.

La inclusión de Banca Mediolanum en el Bloomberg Gender Equality Index confirma el compromiso del Grupo con la implementación de los objetivos ASG, un proceso virtuoso ya reconocido con su inclusión en octubre de 2021 en el índice MIB ESG, el índice ambiental, social y de gobernanza creado por Euronext y Bolsa Italiana, que combina la medición del desempeño económico con el de los impactos ASG, en línea con los principios del Pacto Global de las Naciones Unidas.