Sycomore Asset management, firma que forma parte del ecosistema de gestoras de Generali Investments, ha anunciado el nombramiento de Denis Panel como nuevo CEO, en sustitución de Emeric Préaubert, cofundador de Sycomore AM, que abandona su función operativa.

Denis Panel, que se incorpora a la gestora desde Quantitative & Solutions (MAQS), asumirá sus funciones a partir del 3 de abril de 2023. Según explican desde la firma, Panel tiene la misión de mantener la misión corporativa de Sycomore AM: aportar una dimensión humana a la inversión y apoyar el desarrollo de una economía más sostenible e inclusiva, creando así valor para sus clientes y para todas las partes vinculadas a la empresa.

Como tal, la misión específica de Panel será reforzar la posición de Sycomore AM como actor líder en inversión responsable: participará activamente en el desarrollo del negocio, acelerando el crecimiento internacional, reforzando los procesos de inversión y promoviendo iniciativas para toda la oferta financiera de la firma. En los próximos meses, las prioridades incluirán la optimización de la estrategia de productos de Sycomore AM, que implicará la exploración de soluciones de inversión innovadoras, basadas en el rendimiento y significativas.

Por su parte, Emeric Préaubert continuará vinculado a la firma como miembro del Consejo de Supervisión, al que aportará su experiencia y su profundo conocimiento de la empresa. Además, Christine Kolb y Cyril Charlot, cofundadores de la empresa y responsables de desarrollo de Negocio y CIO, respectivamente, mantendrán sus responsabilidades y funciones actuales, apoyando a Denis Panel en la continuación de esta aventura compartida.

“Estamos encantados de que Denis Panel se una a Sycomore AM y confiamos en el aporte que implica su experiencia como profesional de la inversión y jefe de equipo global en firmas internacionales de primer nivel. Nuestra capacidad para atraer a un Consejero Delegado con la formación y experiencia de Denis refleja claramente nuestra determinación de centrarnos en la innovación, ampliar el negocio y cambiar de dimensión”, han destacado Christine Kolb y Cyril Charlot, cofundadores de la empresa y responsables de desarrollo de Negocio y CIO, respectivamente.

En cuanto a este anuncio, Emeric Préaubert, cofundador de Sycomore AM, ha añadido: “Estoy agradecido a todos los miembros del equipo de Sycomore AM por compartir esta aventura empresarial única y gratificante. Nuestros empleados están tan comprometidos y motivados como siempre, y confío plenamente en su capacidad para llevar a Sycomore AM a nuevas cotas de excelencia bajo la dirección de Denis Panel. Como miembro del Consejo de Supervisión, es un honor para mí seguir sirviendo a la empresa y apoyando sus logros.»

Denis Panel comentó: «Estoy muy contento de unirme al equipo de Sycomore AM, un actor líder en el campo de la inversión sostenible, y de apoyar a la empresa mientras escribe un nuevo capítulo de su crecimiento. Juntos, nos basaremos en un amplio historial de buenos resultados e inversiones significativas para llevar a la empresa a una nueva etapa de crecimiento».

Por último, Carlo Trabattoni, CEO de la unidad de negocio Asset & Wealth Management del Grupo Generali, ha comentado que Sycomore AM es un pilar clave en el desarrollo del ecosistema de Generali Investments, y se ha mostrado satisfechos con la llegada de Denis Panel, “Sycomore AM está a la vanguardia de la inversión ESG y, a través de su experiencia consolidada, metodologías distintivas y mejores prácticas en el compromiso activo, desempeñará un papel estratégico en la configuración del futuro de la inversión ESG. También me gustaría dar las gracias a Emeric por su gran contribución al crecimiento y los logros de Sycomore AM, así como por su continuo compromiso con el Consejo de Supervisión para reafirmar el estatus de Sycomore AM como una empresa enfocada con un propósito a largo plazo».

Denis Panel, de 52 años, ocupó hasta hace poco el cargo de director global de la División Multi-Asset, Quantitative & Solutions (MAQS), el mayor centro de inversión de BNP Paribas Asset Management. En este puesto, Panel encabezó varios proyectos estratégicos, incluido el desarrollo de la estrategia de ETFs y su énfasis en la inversión responsable -con el lanzamiento del primer ETF de bajas emisiones de carbono ya en 2008- y, más recientemente, la creación de la plataforma de selección de gestores de fondos de BNP Paribas, AMSelect. Comenzó su carrera en 1994 en Société Générale AM, donde trabajó como gestor de fondos de renta fija, antes de incorporarse a Crédit Agricole AM en 1997, donde más tarde fue nombrado Director Global de Inversiones Multiactivos en 2004. Denis fue contratado por BNP Paribas Asset Management en 2007 para dirigir el grupo SIGMA, donde dirigió el desarrollo global de la unidad; posteriormente, en 2013, fue nombrado consejero delegado de THEAM, una empresa de gestión de activos cuantitativos y vinculados a índices, que incluía equipos de gestores de carteras, analistas y profesionales de ventas especializados.

El análisis ASG en el ámbito de la renta fija sigue evolucionando. Habida cuenta del perfil de rentabilidad asimétrico de la renta fija, que presenta un potencial alcista limitado a través de la obtención de ingresos y del reembolso del principal pero acarrea la posibilidad de que el inversor pierda la totalidad de su capital en caso de que se produzcan impagos, comprender la durabilidad del emisor cobra una importancia fundamental. Por ende, el análisis de la renta fija siempre ha contemplado entender cómo está gestionada una empresa o, dicho de otro modo, su gobierno corporativo.

En fechas más recientes, hemos asistido a una evolución en virtud de la cual los aspectos ambientales y sociales han pasado a tenerse en cuenta en la tesis de inversión. En la actualidad, disponemos de muchos más datos e información, y nuestro papel consiste en destilar de dichos datos la esencia de lo que resulta fundamental para que el emisor en cuestión pueda atender sus obligaciones de deuda.

Formular las preguntas adecuadas es fundamental. Las cosas cambian, por lo que plantear las preguntas correctas respecto de un emisor determinado en el momento idóneo resulta esencial. Se trata de un aspecto importante, dado que disponemos de un tiempo limitado para llevar a cabo actividades de implicación con los emisores. Ello implica que el proceso de evaluar la sostenibilidad también conlleva escuchar y aplicar lo aprendido a las decisiones sobre la cartera. Parte de nuestra tesis de inversión incluye tener en cuenta la manera en la que el emisor responde a determinadas cuestiones a lo largo del tiempo, lo que puede implicar un proceso de formulación de mejores preguntas.

La conectividad contribuye a que el esfuerzo colectivo genere mejores resultados que el compartimentado. En nuestra condición de gestores activos, tratamos de marcar la diferencia a través de nuestro análisis fundamental. Si bien contar con especialistas ASG resulta útil, consideramos que recurrir a la conectividad para aprovechar los conocimientos especializados de profesionales de distintas áreas aporta nuevas perspectivas. En lugar de profundizar siempre en las distintas cuestiones, distanciarse y adoptar un enfoque más holístico puede ayudarnos a lograr la cuadratura del círculo.

Forjar alianzas para propiciar la obtención de mejores resultados empresariales. La renta fija desempeña un papel significativo en el ámbito de la financiación, dado que las empresas suelen preferir emitir bonos a captar efectivo mediante ampliaciones de capital. La evaluación de los factores de sostenibilidad brinda oportunidades y permite evitar riesgos. Resulta importante combinar la sostenibilidad con el aspecto empresarial, y es necesario mostrar convicción para mantener conversaciones difíciles sobre las estructuras de los consejos de administración, el gobierno corporativo y los aspectos sociales. Cabe la posibilidad de que los equipos directivos o responsables de la emisión no comprendan inicialmente por qué planteamos estas preguntas.

No obstante, cuando ahondamos en los motivos por los que el aspecto de la sostenibilidad resulta relevante para su empresa y no constituye un elemento independiente, toman conciencia de que el objetivo no es otro que el de tratar de impulsar mejores resultados empresariales a largo plazo.

Tribuna de Pilar Gómez-Bravo, directora de renta fija para Europa

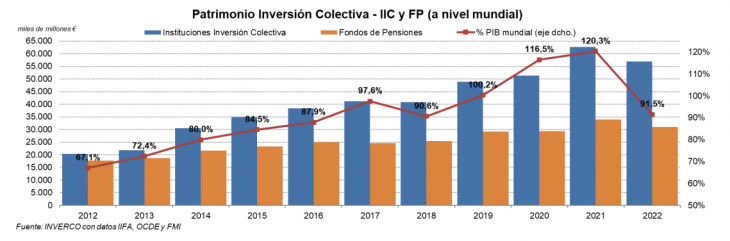

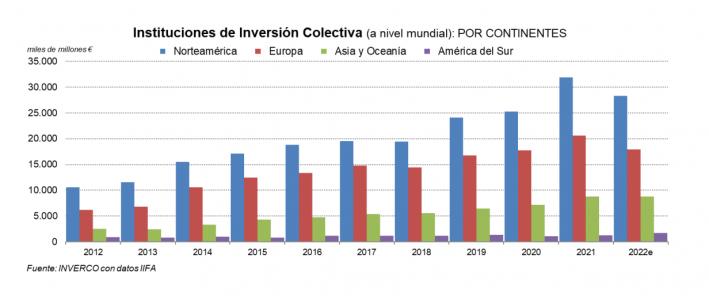

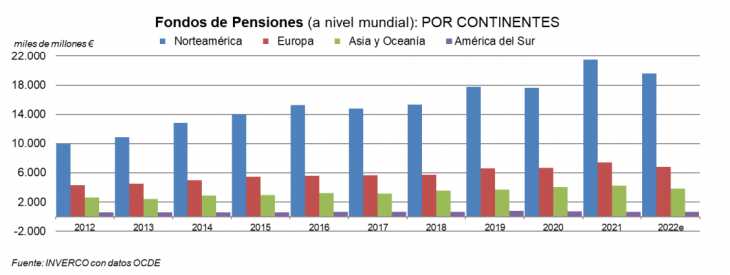

A finales de 2022, el patrimonio estimado de las IICs (fondos y sociedades de inversión) a nivel mundial se situó en 56,9 billones de euros, lo que supuso una reducción del 9,4%. En el caso de los fondos de pensiones, la dinámica fue similar: se calcula que cerraron el año alcanzando los 31 billones de euros, un descenso del 8,7%. Según los datos recopilados por Inverco, patronal española de la industria, en total, entre IICs y fondos de pensiones el patrimonio estimado ascendió a 87,8 billones de euros en 2022.

“A pesar del incremento del PIB mundial estimado para 2022, el descenso registrado por la inversión colectiva junto con la depreciación del euro respecto al dólar, provoca que volumen de activos de las instituciones de inversión colectiva y de los fondos de pensiones se sitúe por debajo del PIB mundial estimado en 2022 por el FMI en 102,4 billones de dólares, situándose en el 91,5%”, explica en su último informe.

Según defiende el documento de Inverco, en entornos económicos como el actual, donde las continuas subidas de tipos de interés oficiales en las principales economías y el conflicto entre Ucrania y Rusia, tanto las IICs como los fondos de pensiones, adquieren una especial relevancia pues constituyen a nivel mundial los instrumentos más importantes de canalización del ahorro hacia la inversión productiva, permitiendo que en el largo plazo los ahorradores no pierdan poder adquisitivo batiendo la inflación.

“Para poder ver la dimensión de la inversión colectiva en el mundo es muy útil comparar sus activos con la capitalización bursátil de todas las empresas cotizadas en los mercados de renta variable mundiales -92,4 billones de euros a finales de 2022, según datos de la Federación Internacional de Bolsas-, y con el total de saldo vivo mundial de renta fija, pública y privada, que suponían a junio de 2022 , 118 billones de euros, según datos del BIS. A nivel mundial, la inversión institucional concentrada en IICs y en fondos de pensiones supone el 41,7% de la capitalización total de renta fija y de la variable y una cifra mucho más relevante en el volumen de negociación de los mercados, confirmando su papel clave como financiador de la economía mundial y fuente de liquidez a los mercados”, argumenta en sus conclusiones.

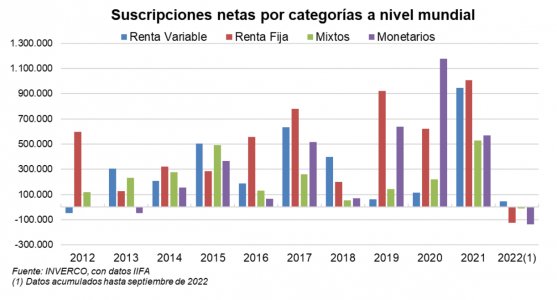

Suscripciones netas

Los datos del informe muestran que hasta el tercer trimestre de 2022 (último período disponible) el volumen de reembolsos netos en IICs a nivel mundial fue de 81.826 millones de euros, centrados principalmente en los mercados europeos y americano. En concreto, las IICs europeas llevan acumuladas 297.054 millones de euros en reembolsos netos hasta el tercer trimestre, lo que supondría finalizar el año con salidas netas después de diez años consecutivos registrando flujos de entrada positivos. “Esta situación también se repite también en EE.UU., que a misma fecha llevan registrados reembolsos netos por importe de 243.495 millones de euros. La zona geográfica de Asia – Pacífico ha conseguido obtener nuevos captaciones netas de elevada magnitud, 428.404 millones de euros, además de Latinoamérica y África”, matizan.

Por categorías, explican que la elevada volatilidad de los mercados bursátiles y de bonos provocó que las categorías con mayores reembolsos correspondieran a los fondos de renta fija y fondos monetarios, de 125.463 y 136.274 millones de euros respectivamente. Además, se observa que las IICs de renta variable registraron 46.884 millones de euros de nuevos flujos hasta el tercer trimestre de 2022.

Por zonas geográficas, el comportamiento de los inversores en Europa y en EE.UU. ha sido bastante homogéneo, según el informe. En este sentido, indica que mientras que en EE.UU. el inversor ha sido ligeramente más arriesgado con mayor peso en renta variable, en Europa estas IICs han registrado flujos de salida de 151.462 millones de euros. También ha habido diferencias en las IICs mixtas, registrando flujos de entrada en Europa (79.766 millones de euros) y salidas netas en EE.UU. (31.573 millones de euros).

El cuarto trimestre de 2022 resultó ser un trimestre de transición para la industria de capital riesgo. Según el último informe elaborado por TheVentureCity, se produjo una caída del volumen de financiación en todos los ámbitos, tanto a nivel geográfico como etapa de inversión. En concreto el volumen de financiación y el número de operaciones se redujeron a 52.500 millones de dólares en 5.683 operaciones, y el volumen de salidas respaldadas por fondos de capital riesgo en el cuarto trimestre se ralentizó hasta 5.200 millones de dólares, el mínimo trimestral en 10 años. En cambio, en 2022 se registró la mayor cantidad de capital captado por fondos de capital riesgo, 163.000 millones de dólares.

“Se pueden sacar muchas conclusiones sobre las causas de esta situación: relajación cuantitativa excesiva, avalancha de capital en el mercado debido al COVID, subida de los tipos de interés como respuesta a una inflación descontrolada, tensiones geopolíticas, etc. Sean cuales sean las causas, los efectos fueron en cascada: la renta variable pública cayó en picado en el primer trimestre de 2022 y el capital de casi todas las clases de activos se retiró rápidamente. Este mercado es diferente a otros del pasado, ya que 2022 fue la primera vez desde 1969 en que tanto el S&P 500 como el Bloomberg US Aggregate Bond Index terminaron en números rojos. Vimos cómo esta retirada de capital se manifestaba a lo largo de los trimestres en el capital riesgo, con los principales efectos en las operaciones en fase inicial y semilla en el tercer y cuarto trimestre de 2022”, explican.

Según su informe, las conclusiones que se extraen son relativamente claras. Los fondos de capital riesgo se han retirado del mercado por multitud de razones y se han centrado en sus carteras existentes. “Tienen previsto desplegar grandes cantidades de capital en los próximos años, pero están esperando a que pase la tormenta para hacerlo. Es probable que veamos un aumento de las OPI y de las fusiones y adquisiciones como indicadores de unas condiciones más optimistas en el mercado de capitales de renta variable, pero éstas se basarán en la rotación de los inversores desde activos que devengan intereses (deuda) hacia activos de mayor riesgo”, indican entre sus conclusiones.

Para Clara Bullrich, co-fundadura de The Venture City, este “reseteo” era algo necesario. “Creo que las correcciones son saludables a largo plazo para las tendencias seculares más alcistas. Estoy expectante de cara a 2023 como inversora. En un primer momento esta situación ha podido causar daño, pero creo que el mercado nos puede brindar nuevas oportunidades, sobre todo en aquello que tiene que ver con la innovación. Creo que en muchos sentidos es más sencillo construir en mercados bajistas que en los alcistas”, apunta.

El informe señala que sobran motivos para ser pesimistas, ya que tanto las empresas emergentes como los inversores están sufriendo las consecuencias en sus cuentas de resultados y en sus indicadores de rentabilidad. Sin embargo, deficiente que también observan muchas razones para el optimismo debido a la oportunidad que se presenta. “En dura yuxtaposición, a medida que los inversores se retiran de los mercados de capitales, hemos observado que los fundadores y los operadores se atrincheran y construyen empresas increíbles y realizan avances tecnológicos extraordinarios. Esta paradójica combinación genera una oportunidad única para los inversores pacientes con pólvora seca. En los últimos tiempos no ha habido tantos fundadores cualificados creando empresas que cambien las reglas del juego a valoraciones tan atractivas. Si combinamos esto con la probabilidad de que fracasen muchos operadores tradicionales del mercado y los enormes avances en la intersección de la ciencia y la tecnología, llegamos a una tormenta perfecta para una verdadera disrupción”, defiende el documento.

En busca de oportunidades

En este sentido, el informe argumenta que, coincidiendo con la visión de Bill Gross, el momento oportuno es a menudo el principal motor del éxito de las nuevas empresas. Así pues, la firma entiende la oportunidad como la creación de la solución adecuada para el problema adecuado en el momento en que la tecnología ha avanzado hasta el punto en que se puede desbloquear un nuevo valor. “Nos centramos en tres sectores que están teniendo su momento ahora mismo debido a la oportunidad, y los fondos de capital riesgo se están apresurando a invertir en estos espacios por esa razón. Se trata de la inteligencia artificial generativa, la salud mental y la tecnología climática”, apuntan.

Sobre la primera de estas áreas destacan que, en los últimos 20 años, la inteligencia tradicional se ha englobado en la «IA analítica»: los ordenadores son más capaces que los humanos de analizar un conjunto de datos y ofrecer resultados. Sin embargo, eran inferiores a la hora de generar trabajo creativo, es decir, trabajo nuevo en lugar de comprender algo que ya existe. En su opinión, se ha producido un cambio importante con la aparición de la inteligencia generativa: trabajo creativo realizado por máquinas que puede adoptar la forma de arte, codificación, diseño gráfico, arquitectura, juegos, derecho, ventas, marketing, etc. “Este avance tecnológico tiene la capacidad de reducir a cero el coste marginal de la creación, generando así una productividad laboral y un valor económico masivos. Este cambio masivo fue impulsado a la luz pública por OpenAI; su importante avance de ChatGPT abrió los ojos del público a lo que la IA es capaz de hacer”, señalan.

Respecto a la salud mental, la firma considera que, tras las consecuencias que ha dejado el COVID-19, las startups están desarrollando tecnologías y terapias innovadoras para proporcionar atención de salud mental a quienes la necesitan. Por ejemplo, están utilizando la realidad virtual, el aprendizaje automático, la terapia de sonido y la hipnosis para mejorar la disponibilidad y accesibilidad de la atención a la salud mental. “Creemos profundamente en la responsabilidad de la tecnología para resolver algunos de los mayores problemas de la humanidad, y pocas startups ejemplifican mejor esa llamada a la acción que Reveri”, apuntan.

Por último, sobre la tecnología climática, el informe destaca que, en 2022, la actividad en la fase inicial de ClimateTech se aceleró un 61% y el número de acuerdos creció un 40%. En su opinión, este crecimiento coincide con recientes avances en la tecnología de la sostenibilidad que parecen prometedores.

“Con los efectos irreversibles del cambio climático acercándose rápidamente, la urgencia de un futuro sostenible sigue creciendo. Con este problema candente llegan los fundadores corriendo a resolver los principales problemas relacionados con el clima, seguidos de cerca por los inversores que esperan sacar provecho de esta creciente oportunidad”, concluyen.

Foto cedidaTom Record, responsable de la renta variable global dentro del equipo Global Fundamental

Liontrust Asset Management Plc (Liontrust), grupo independiente especializado en la gestión de fondos, ha anunciado que está consolidando sus equipos de renta variable global, para proporcionar un mayor enfoque estratégico en los próximos años. En concreto, el equipo de renta variable global pasa a formar parte del equipo Global Fundamental con efecto inmediato y Robin Geffen dejará Liontrust.

Según explica la firma, el equipo de inversión de renta variable global depende ahora de Tom Record, responsable de la renta variable global dentro del equipo Global Fundamental, recientemente ampliado. La excepción es el Global Technology Fund, que pasa al equipo de Global Innovation.

«Queremos agradecer a Robin su contribución y compromiso en la gestión de los fondos para los inversores durante los últimos cuatro años en Liontrust tras una larga carrera. La renta variable mundial es una clase de activos fundamental para los inversores y ofrecemos una sólida propuesta a través de nuestros equipos de inversión. Tom Record tiene una larga trayectoria, habiendo sido gestor de inversiones de renta variable internacional desde 2004″, ha explicado John Ions, consejero delegado.

En un contexto en el que los tipos de interés están de vuelta y los bonos vuelven a ser atractivos, especialmente para los inversores conservadores, Flossbach von Storch ha decidido lanzar un nuevo fondo de estilo buy&hold de vencimiento centrado en la solidez y la calidad, el FvS Laufzeitfonds 2027.

Según explica, este vehículo de inversión viene a dar respuesta a aquellos inversores que buscan ciertos rendimientos previsibles tras un 2022 especialmente duro. El gestor del fondo, Patryk Jessen, y su equipo de renta fija construirá una cartera centrada en: bonos corporativos, cédulas hipotecarias y bonos del Estado de emisores considerados de alta calidad crediticia, con objeto de minimizar las posibilidades de impago; bonos emitidos en euro, para minimizar el riesgo de divisa; y bonos cuyo vencimiento coincida con el vencimiento del fondo, a fin de minimizar el riesgo de reinversión.

Desde Flossbach von Storch indican que el objetivo es maximizar la probabilidad de alcanzar la rentabilidad esperada en el momento del lanzamiento del fondo. Según comentan, a la hora de diseñar el fondo, se ha estimado que cuatro años es un periodo óptimo para conjugar una rentabilidad interesante con un riesgo controlado. De hecho, se ha dado prioridad a la seguridad más que a maximizar el rendimiento esperado. “Actualmente prevemos una indicación de rentabilidad después de costes de alrededor del 3% con lo que aspiramos a una distribución anual del 2,75%. El fondo contará con clases de acumulación y de distribución. El objetivo final de rentabilidad se fijará cuando se lance el fondo”, señalan desde la firma.

Además, aunque el fondo tiene un periodo de cuatro años, está previsto un «evento de reembolso» anticipado en interés del cliente. “Habiéndose cumplido los tres primeros años, si se alcanzara la rentabilidad acumulada prevista en el momento del lanzamiento, se produciría un reembolso anticipado al cliente, dando lugar a una rentabilidad anualizada más elevada”, matizan.

Por último, desde la gestora indican que el periodo de suscripción del Flossbach von Storch – Laufzeitfonds 2027 comienza la semana que viene y se extiende hasta finales de abril de 2023. Además, el subfondo está clasificado como un producto del artículo 8 en el sentido del Reglamento de divulgación (UE) 2019/2088 (SFDR).

Los países de la Unión Europea tienen que trasponer en su ordenamiento jurídico la Directiva de whistleblowing (Directiva (UE) 2019/1937) relativa a la protección de las personas que denuncian infracciones del Derecho de la Unión. De ahí que recientemente, la Comisión Europea, el pasado 15 de febrero, decidiera llevar a España, junto con otros como República Checa, Estonia, Alemania, Hungría, Italia, Luxemburgo y Polonia, ante el Tribunal de Justicia por no haber incorporado y notificado las medidas nacionales de transposición de la Directiva. Pero España acaba de mover ficha y el Congreso de los Diputados ha aprobado la la ley que traspone la directiva, y que protege al denunciante de infracciones normativas y lucha contra la corrupción.

Según explica Ana Benítez Lanza, socia de finReg360, esta Directiva debería haber sido transpuesta a nuestro ordenamiento jurídico el 17 de diciembre de 2021. “Si bien en España se estaba trabajando desde enero del 2021 en un proyecto de Ley para transponer la Directiva, no ha sido hasta el pasado jueves 16 de febrero de 2023 cuando el Congreso de los Diputados ha aprobado la versión definitiva del Proyecto de Ley reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción que transpone la directiva a nuestro país”, indica.

En concreto, esta nueva ley les será de aplicación a las entidades financieras, con independencia del número de trabajadores que tengan en todo lo que no se regule en su normativa específica.

Así, la experta de finReg360 explica, en cuanto al ámbito de aplicación, que el proyecto de ley obliga a las entidades privadas con más de 50 trabajadores a implantar canales y procedimientos internos de denuncia. Si bien, matiza, esta exención no debe aplicarse a las empresas privadas que estén obligadas a establecer canales de denuncias internos en virtud de su normativa sectorial de la UE, como es el caso de las entidades sujetas a la normativa de prevención de blanqueo de capitales y la financiación del terrorismo, MiFID II, UCITS, AIFMD, MAR, entidades de dinero electrónico, entidades de pagos, etc. De ahí que la norma afecte a todas las entidades financieras españolas.

Las claves del texto

El texto publicado el 21 de febrero de 2023 en el Boletín Oficial del Estado contiene escasas novedades respecto al proyecto de ley aprobado el pasado 23 de septiembre, analizan en finReg 360. Entre las novedades, destacan, en el ámbito de aplicación que el texto incluye dentro del ámbito de aplicación todas las infracciones penales o administrativas graves o muy graves que supongan un quebranto económico a la Hacienda Pública y a la Seguridad Social.

En los canales de denuncias y su procedimiento, el canal de denuncias se considera el cauce preferente para informar de infracciones, con las condiciones de que se pueda tratar de manera efectiva la infracción y de que el denunciante considere que no hay riesgo de represalia. Para documentar las comunicaciones verbales mediante grabación o transcripción, se necesita el consentimiento del informante. El responsable del canal de denuncias desarrollará su actividad sin que pueda recibir órdenes de ningún tipo y con los medios personales y materiales necesarios para ejercitarla. Con respecto al procedimiento de gestión de las informaciones, el plazo máximo de respuesta se fijaba en tres meses desde la entrada de la comunicación o, si no se remitió un acuse de recibo al informante, a los tres meses desde el vencimiento del plazo de siete días después de efectuarse la comunicación. En el nuevo texto se prevé que, en caso de excesiva complejidad, podrá ampliarse por otros tres meses adicionales.

Sobre competencias autonómicas del canal externo, la ley matiza que la autoridad facultada para proteger al denunciante podrá ser la Autoridad Independiente de Protección del Informante o las autoridades u órganos competentes de las comunidades autónomas en el ámbito de sus respectivas competencias. También incluye una nueva previsión para las denuncias presentadas por el canal externo en el País Vasco, que deberán regirse por la norma autonómica.

Sobre protección de datos, la ley destaca que, si la información puede ser constitutiva de delito por falta de veracidad de la información facilitada, se prohíbe eliminarla y se guardará el tiempo necesario durante el trámite del procedimiento judicial. El texto final elimina la obligación de contar con un delegado de protección de datos a las entidades que tengan que contar con un canal de denuncias conforme a la ley.

Sobre estrategia contra la corrupción, desde su entrada en vigor, la ley fija un plazo de 18 meses para que el Gobierno diseñe una estrategia contra la corrupción para paliar deficiencias encontradas en ese tiempo.

Las entidades sujetas a esta ley tienen un plazo máximo de tres meses a partir de la entrada en vigor, día de marzo, para implantar o adaptar su canal de denuncias interno, esto es, hasta el 13 de junio de este año. Como excepción, las entidades del sector privado con menos de 250 trabajadores podrán implantarlo hasta el 1 de diciembre de 2023.

Ámbito de aplicación

La ley protege a las personas físicas que informen, entre otras, sobre acciones u omisiones que puedan constituir infracciones del Derecho de la UE sobre las siguientes materias: contratación pública; servicios, productos y mercados financieros; prevención del blanqueo de capitales y de la financiación del terrorismo; protección de los consumidores; protección de la privacidad y de los datos personales; seguridad de las redes y de los sistemas de información; intereses financieros de la UE; mercado interior, en lo relativo a competencia, ayudas estatales e impuesto de sociedades; y seguridad y salud en el trabajo; o “puedan ser constitutivas de infracción penal o administrativa grave o muy grave. En todo caso, se entenderán comprendidas todas aquellas infracciones penales o administrativas graves o muy graves que impliquen quebranto económico para la Hacienda Pública y para la Seguridad Social”.

Ámbito de protección

Sobre las personas protegidas, la norma protege a los denunciantes que trabajen en los sectores privado o público y que hayan obtenido información sobre infracciones en un contexto laboral o profesional. En cualquier caso, abarca a personas que trabajan por cuenta ajena, incluyendo a las que hayan finalizado la relación laboral o estatutaria, voluntarios, becarios, en períodos de formación, perciban o no una remuneración, y a las que no hayan iniciado la relación laboral si la información sobre infracciones la ha obtenido durante el proceso de selección o de negociación precontractual; funcionarios públicos; autónomos; accionistas, partícipes y miembros del órgano de administración, de la dirección o supervisión de una empresa, incluidos los no ejecutivos; cualquier persona que trabaje bajo la supervisión de contratistas, subcontratistas y proveedores.

También se aplicarán las medidas de protección a facilitadores, terceros y entidades jurídicas relacionadas con el denunciante.

Medidas de protección

Las medidas de protección previstas en la ley incluyen la prohibición de represalias -por ejemplo, suspensión del trabajo, despido, daños o pérdidas económicas, coacciones, acoso, evaluación negativa, inclusión en listas negras o anulación de licencia o permiso-; medidas de apoyo, como información y asesoramiento integral sobre la protección y derechos del denunciante, asistencia efectiva en su protección y apoyo financiero y psicológico; medidas de protección frente a represalias; medidas de protección para las personas investigadas, y programas de clemencia -por ejemplo, eximir al denunciante (que haya participado en la comisión de la infracción) del cumplimiento de la sanción administrativa que le correspondiera en determinadas circunstancias-.

Canales de denuncia

Sobre sistemas internos de denuncias, la norma exige a las entidades con 50 trabajadores o más que dispongan de canales y procedimientos internos de denuncias y de su seguimiento. Las entidades financieras que ya estuvieran obligadas a disponer de estos sistemas en su organización han de seguir rigiéndose por su regulación específica y, en lo no previsto, atender a lo que determina la nueva ley.

Los procedimientos de denuncia interna deben cumplir los siguientes requisitos: permitir a todas las personas facultadas por la ley a informar sobre infracciones; mantener la confidencialidad de la identidad del denunciante y de cualquier otro mencionado en la denuncia; permitir la presentación de comunicaciones verbales, escritas o ambas; integrar los canales internos de comunicación; asegurar que las comunicaciones presentadas puedan tratarse de manera efectiva; ser independientes y aparecer diferenciados respecto de los sistemas internos de información de otras entidades u organismos; contar con un responsable del sistema, que podrá ser un órgano colegiado o la propia función de cumplimiento normativo; definir y publicitar una política que recoja los principios generales del sistema y de los canales internos de información; contar con un procedimiento para tratar las comunicaciones recibidas, que debe recoger un plazo máximo de siete días para notificar la recepción de la denuncia, y determinar las garantías de protección de los denunciantes.

Los canales internos que se implanten han de abarcar la presentación y tratamiento de comunicaciones anónimas, y podrán gestionarlos la propia entidad o un tercero. El órgano de administración o de gobierno de cada entidad (o el organismo encargado, en el sector público) será el responsable de implantarlos. Por último, como se ha dicho, todas las entidades que integran el sector público están obligadas a disponer de un sistema interno de información.

Sobre el canal público externo de denuncias, la ley aborda también la creación de la Autoridad Independiente de Protección del Informante, que tendrá las siguientes funciones: llevar el canal externo de comunicaciones, decidir sobre las medidas de protección al denunciante previstas en la norma, elaborar normas que afecten a su ámbito de competencias, tramitar los procedimientos sancionadores e imponer sanciones, y fomentar y promover la cultura de la información.

“Toda persona física podrá informar ante la Autoridad Independiente de Protección del Informante o ante las autoridades u órganos autonómicos correspondientes, a través de su canal externo de comunicaciones, la comisión de cualesquiera acciones u omisiones incluidas en el ámbito de aplicación de esta ley, ya sea directamente o previa comunicación a través del correspondiente canal interno”, destacan en finReg360.

Protección de datos

Sobre cobertura de los tratamientos de datos, el texto prevé que los tratamientos en los que se basa el sistema de denuncias, cuando son legalmente obligatorios, están amparados por el artículo 6.1.c) del reglamento general de protección de datos (RGPD), como “cumplimiento de una obligación legal”. Cuando no sean obligatorios, serán lícitos, según el artículo 6.1.e), como “tratamientos realizados en cumplimiento de misión en interés público”. Asimismo el tratamiento de las categorías especiales de datos se podrá realizar conforme a la excepción del artículo 9.2.g) del RGPD (“por razones de un interés público esencial”).

Sobre derechos de protección, a los informantes y a quienes lleven a cabo una revelación pública se les debe informar expresamente de que su identidad será en todo caso reservada y no se comunicará a las personas a las que se refieren los hechos relatados ni a terceros. La identidad del informante solo podrá ser comunicada a las autoridades competentes en el marco de una investigación penal, disciplinaria o sancionadora, informando previamente al interesado sobre dicha revelación, salvo si se puede ver comprometida la investigación o el procedimiento judicial.

La ley limita el ejercicio de los derechos de acceso y oposición por las personas a las que se refieren los hechos, dado que no podrán conocer la identidad de los informantes, y salvo prueba en contrario, se presumirá que existen motivos legítimos imperiosos para tratar sus datos personales.

El acceso a los datos incluidos en el sistema de denuncias se debe restringir a determinadas categorías de usuarios como son el responsable del sistema y de su gestión, el responsable de Recursos Humanos, en caso de las medidas disciplinarias, el responsable de Servicios Jurídicos, en caso de las medidas legales, los encargados de tratamiento designados, y el delegado de protección de datos.

Mutua Madrileña ha lanzado al mercado Plan Ahorro Plus Fidelidad II, un seguro de vida-ahorro con una rentabilidad bruta garantizada del 2,60% durante el primer año (la rentabilidad neta será del 2,10%). Posteriormente, la entidad fijará el tipo de interés de forma trimestral.

Plan Ahorro Plus Fidelidad II puede contratarse con una aportación mínima inicial de 750 euros y permitirá hacer aportaciones adicionales por el mismo importe.

Marta León, directora del área de seguros de vida de Mutua Madrileña, afirma que este nuevo producto es una alternativa de inversión a las Letras del Tesoro o los depósitos bancarios, frente a los cuales cuenta con la característica diferencial de ofrecer cobertura por fallecimiento. “El seguro garantiza el capital invertido y una rentabilidad atractiva e incluye, además, una prestación por fallecimiento del titular, en cuyo caso los beneficiarios recibirán el ahorro existente en el momento, más un capital adicional del 10% (con un máximo de 1.200 euros). Además, está respaldado por la garantía y solvencia de Mutua Madrileña”, comenta León.

Producto de bajo riesgo

El nuevo seguro de ahorro de Mutua Madrileña, que comercializa su agente de seguros exclusivo Mutuactivos AV, surge para cubrir la elevada demanda de productos de bajo riesgo por parte de los clientes. “Las subidas de tipos de interés nos brindan una oportunidad para ofrecer un seguro de ahorro con capital e interés garantizados, características que solicitan un buen número de ahorradores en estos momentos. En los últimos meses ha crecido la demanda de inversores de perfil conservador que buscan alternativas sin riesgo con las que maximizar su capital”, señala. El producto presenta un nivel de riesgo 1, en una escala que va de 1 a 6.

“En Mutua Madrileña estamos siempre atentos a las oportunidades que puedan abrirse en el mercado para lanzar nuevos productos acordes con las necesidades de nuestros clientes”, concluye Marta León.

Fiscalidad

El nuevo seguro de vida-ahorro comercializado por Mutuactivos AV tributa exclusivamente cuando se realiza un reembolso parcial o total por los rendimientos generados, que tienen la consideración de rendimiento de capital mobiliario. La prestación por fallecimiento tributa por el Impuesto de Sucesiones y Donaciones.

Plan Ahorro Plus Fidelidad II aplica una comisión sobre la provisión matemática del 0,50%, que ya está descontada en la rentabilidad neta del 2,1% garantizada para el primer año y, adicionalmente, una prima por cobertura de fallecimiento, cuyo importe se calcula según la edad del asegurado.

Sobre Mutuactivos

La cartera de este seguro está gestionada por Mutuactivos SGIIC, la entidad de gestión de activos de Mutua Madrileña. Es la primera gestora independiente de grupos bancarios por volumen de ahorro gestionado en fondos de inversión, según datos de Inverco a cierre de enero de 2023. En la actualidad, gestiona un patrimonio superior a los 9.000 millones de euros en fondos de inversión, planes de pensiones y seguros de ahorro.

Foto cedidaEl director de Desarrollo Sostenible de BCC-Grupo Cajamar, Roberto García Torrente, recogiendo el premio en París

El director de Desarrollo Sostenible de BCC-Grupo Cajamar, Roberto García Torrente, recogió en París el premio otorgado por CDP a la banca cooperativa Cajamar, con calificación ‘A’, por su transparencia corporativa y desempeño en materia de cambio climático, siendo una de las pocas empresas que ha obtenido esta valoración entre más de 15.000 empresas puntuadas.

García Torrente, en su intervención durante la ceremonia de entrega de los galardones CDP Europe Awards, ha puesto en valor la implicación de las empresas en la transición hacia una economía verde: “La sostenibilidad no debe ser un factor de competencia entre empresas sino de colaboración, y en este sentido ha destacado la importancia de conseguir la colaboración de todos los agentes que participan en la cadena de valor, desde la producción a la comercialización y distribución y los clientes finales”, ha señalado.

CDP, organización no gubernamental, referente mundial en procesos y metodología de información en relación al cambio climático y las empresas, ha valorado el compromiso del Grupo Cooperativo Cajamar con la transición hacia una economía verde que mitigue el impacto del cambio climático en la actividad de sus socios y clientes, así como en el conjunto de la sociedad. Así como la puesta en marcha de iniciativas financieras sostenibles para la medición y gestión de los riesgos derivados del cambio climático, su impacto en la cartera crediticia, así como otras orientadas a la transparencia y gestión de la huella de carbono, en respuesta a las nuevas exigencias tanto metodológicas de calificación como de divulgación.

Este mes de febrero se ha abierto el período de recepción de los trabajos de este año con vistas a la puesta en marcha de la VIII Edición de los Premios Rafael Termes Carreró, promovidos por la Delegación catalana del Instituto Español de Analistas.

Los premios se otorgan en memoria del fundador, Rafael Termes, con el objetivo de estimular y reconocer el trabajo de investigación y estudio en el ámbito de la actuación profesional del analista financiero, valorándose especialmente la combinación del rigor en el análisis con la sencillez en la exposición y el carácter aplicado del estudio a la práctica profesional del analista financiero.

La participación está abierta a una o varias personas físicas, y la fecha límite de recepción de los trabajos será el 14 de septiembre de 2023.

Para más información, las bases de los premios de esta VIII edición y los trabajos premiados en ediciones anteriores, están disponibles en su página web, a la que puede acceder aquí.