El Parlamento Europeo aprobó formalmente la actualización de la Directiva sobre Ciberseguridad (conocida como “NIS 2.0”) el pasado 10 de noviembre de 2022. Esta actualización incluye entre otras la asunción de responsabilidad del cumplimiento de las medidas de seguridad de la empresa en sus propios órganos directivos”.

Si quieres conocer más sobre esta directiva y tu rol como directivo en la misma, Afi te invita a la Masterclass “Ciberseguridad y Responsabilidad de la Direccion” donde se darán más detalles. El formato es presencial, y tendrá lugar el 14 de marzo a las 18:00 h. La duración será de una hora.

La sesión será gratuita e impartida por David Pérez Lázaro, CEO de Mnemo Innovate.

Bankinter Bróker ha lanzado un nuevo servicio de operativa en bolsa que permitirá a los clientes realizar operaciones de compraventa en el mercado español a coste 0. Se aplicará tanto para la comisión del banco como también para el canon y corretaje de todas las operaciones, gracias a la introducción de Equiduct como nuevo mercado de negociación, a excepción de aquellos casos puntuales (disponibilidad, liquidez, tipo de instrumento cómo los ETF´s o las SICAV) en los que sea necesario cruzar la orden a través de BME.

Para acceder a esta modalidad de ‘Bróker 0’, el cliente tendrá que suscribir con el banco previamente un servicio de préstamo de valores, por el que pondrá a disposición de la entidad todos los títulos disponibles en sus cuentas de valores, de los que Bankinter podrá hacer uso para este cometido en cualquier momento.

Además del coste 0 para toda la operativa bursátil, la suscripción a este servicio permitirá al cliente acceder sin coste y por anticipado a todos los contenidos formativos puestos en marcha desde la Academia Bróker, así como acceso gratuito a la herramienta de Bróker Gráfico, con información en tiempo real en las principales acciones de la mano de CBOE.

El cliente podrá darse de baja del servicio en cualquier momento y volver a operar con sus títulos bajo las condiciones estándar de Bankinter Bróker. De esta forma, y previa indicación del cliente, el banco procedería de forma inmediata a cancelar el préstamo para cerrar el servicio, sin que el cliente pudiera volver a darlo de alta hasta pasados 3 meses.

A través de las funcionalidades del bróker, el cliente podrá consultar en la pantalla principal el estado actual de sus títulos, y recibirá igualmente información puntual del banco cada vez que se constituya un préstamo con sus acciones.

Por lo que se refiere al cobro de dividendos de los respectivos valores, estos no se verán afectados en ningún caso y, estén prestados o no, el cliente recibirá el importe de estos en su cuenta corriente, con las mismas características fiscales y en la misma fecha de cobro que el dividendo ordinario en caso de que sus títulos estén prestados.

El préstamo de valores se constituye con Bankinter. No obstante, para aumentar la seguridad de la transacción, Bankinter utilizará un sistema de máximas garantías en el préstamo a efectos de cobertura y solo a través de intermediarios autorizados, fundamentalmente grandes entidades financieras.

Bankinter Bróker cuenta con una dilatada trayectoria de 24 años en el negocio de la intermediación bursátil, en donde ha consolidado su liderazgo en el segmento retail.

Durante 2022, y a pesar de la volatilidad de los mercados, la cartera depositada de valores de clientes se mantuvo estable en el banco respecto a 2021, alcanzando los 21.654 millones de euros. Asimismo, los ingresos procedentes de su actividad minorista de renta variable superaron en 2022 los 63 millones de euros, manteniéndose en cifras récord desde 2020.

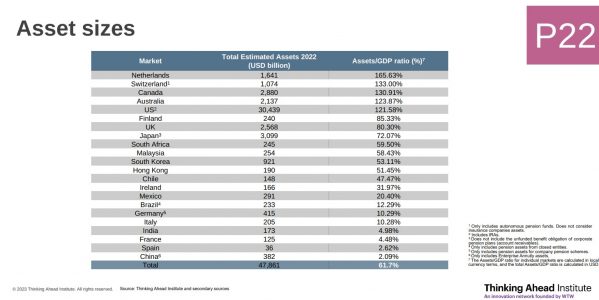

Tras más de una década de crecimiento ininterrumpido, en 2022, los activos mundiales de pensiones registraron su mayor caída desde la crisis financiera mundial de 2008, según el último estudio sobre activos mundiales de pensiones elaborado por el Thinking Ahead Institute de WTW (antes Willis Towers Watson). En concreto, el patrimonio que acumulan estos activos se sitúa en los 47,9 billones de dólares, lo que ha supuesto una caída del 16,7% en un año impulsado en gran medida por una corrección tanto en los mercados de renta fija como en los de renta variable.

A nivel geográfico, Estados Unidos sigue siendo el mayor mercado de pensiones, seguido a gran distancia por Japón y Canadá. De hecho, en conjunto, estos tres mercados representan más del 76% de los activos de los 22 mayores mercados de pensiones. Destaca el comportamiento del Reino Unido, que descendió al cuarto puesto, debido principalmente a las pérdidas sufridas por los fondos de pensiones como consecuencia de la caída en valoración de sus activos y la tensión en los LDI dentro de sus carteras.

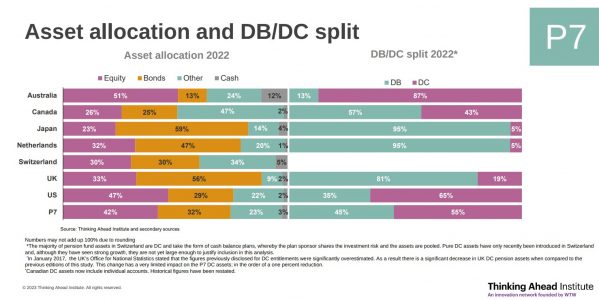

Según muestra el informe, desde 2002, la asignación global a renta variable de los fondos de pensiones se ha reducido del 50% al 42% y, del mismo modo, la asignación a renta fija ha disminuido del 38% al 32%. La asignación a otros activos (activos privados y estrategias diversificadoras) ha aumentado del 9% en 2002 a un 23% estimado a finales de 2022. “Tradicionalmente, Estados Unidos y Australia han tenido una mayor asignación a la renta variable que el resto de los siete mayores mercados de pensiones, mientras que Japón, Países Bajos y Reino Unido han tenido una mayor asignación a la renta fija”, apunta el documento.

Otra de las conclusiones del informe es que en muchas regiones del mundo, los fondos de pensiones con compromisos de prestación definida siguieron disminuyendo en contraposición al aumento de los fondos de pensiones de aportación definida. En los últimos 20 años, los activos mundiales de aportación definida han crecido un 7,2% anual, frente al 4,4% anual.

“El año pasado experimentamos, hasta cierto punto, una multicrisis mundial en la que se combinaron diversos riesgos, se amplificaron como consecuencia de ello y se manifestaron en importantes caídas de activos. En nuestra opinión, estos riesgos sistémicos aumentarán en el futuro y emanarán predominantemente de fuentes medioambientales, sociales y geopolíticas”, explica Marisa Hall, responsable del Thinking Ahead Institute.

Según Raúl Mateos, director en WTW Investments España, aunque muchos fondos de pensiones se centran en el largo plazo, esta situación presenta retos a corto plazo que no pueden ignorarse. “El principal de ellos es que es casi imposible fijar con precisión el impacto de los riesgos, ya que tienen una gran incertidumbre y poca trazabilidad, pero es probable que su impacto sea amplio y significativo, y que ponga a prueba la resistencia de las organizaciones. Nuestro trabajo con los inversores apunta a vías de transición hacia una mayor integración de la sostenibilidad en las carteras y la medición del impacto de éstas en la sociedad. A medida que este panorama evolucione, las organizaciones tendrán que ajustar sus estrategias y recursos internos para navegar por estos cambios y construir una mayor resiliencia”, comenta Mateos.

El Parlamento Europeo ha anunciado la aprobación de las propuestas de modificación de MiFID II y MiFIR, publicadas en noviembre del 2021, para favorecer el proyecto europeo de la Unión de los Mercados de Capitales. Según explican los expertos de finReg360, los cambios en esta normativa buscan mejorar la transparencia de los mercados, facilitar el acceso a sus datos y crear infraestructuras que hagan competitivos los mercados europeos.

En este sentido, los principales cambios aprobados afectan a diferentes ámbitos. Uno de ellos hace referencia al proveedor de información consolidada (PIC o CTP, por las siglas en inglés de consolidated tape provider), donde la principal novedad es, según los expertos de finReg360, “crear un sistema electrónico de información consolidada, que combine datos sobre volúmenes de ventas y precios de diferentes bolsas, los consolide en un flujo continuo en tiempo real, y fije un único precio de referencia para cada clase de activo (acciones, fondos cotizados, bonos y derivados) en todos los mercados”.

Otro de los cambios en este ámbito es proporcionar datos pre y posnegociación a un PIC, lo más ajustados al tiempo real como sea técnicamente posible, por los contribuidores de datos de mercado, de manera que estén a disposición del público; las autoridades competentes supervisen la calidad de ellos, y tomen las medidas necesarias, incluidas sanciones, cuando su calidad sea insuficiente.

Según finReg360, la tercera novedad es “permitir el acceso gratuito a la información consolidada para inversores minoristas, académicos y organizaciones de la sociedad civil que la usen con fines de investigación, así como para las autoridades públicas”.

En el caso de la estructura del mercado y transparencia, uno de los cambios más reseñables en las normas de transparencia del MiFIR es aclarar y simplificar las limitaciones a la negociación sin transparencia en la prenegociación (conocida como dark trading) definiendo un único límite a este tipo de negociación para un instrumento de renta variable en la Unión Europea (UE), que queda fijado en el 7 % de la negociación total en ese instrumento.

A esto se añade, según los expertos de finReg360, dos aspectos más. Uno el respaldar un régimen común que clasifique el diferimiento para la publicación de los detalles de las transacciones con bonos, productos estructurados, derechos de emisión y derivados, en función de la liquidez y el tamaño de las transacciones. “El objetivo de esto es que todos los inversores puedan disponer más rápidamente de los datos de las transacciones y comparar los precios de los instrumentos financieros, y proteger, al mismo tiempo, el papel de los roveedores de liquidez”, señalan.

También, como novedad, finReg360 destaca que la normativa pasa a facultar a la ESMA para fijar el umbral y los límites aplicables a la transparencia del mercado y para supervisar la evolución del mercado, cuando el proceso de formación de precios se vea amenazado o se obstaculice la competitividad internacional de los mercados de la UE.

Por último, también se han producido cambios en la protección del inversor y negociación ordenada. “Para proteger al inversor, quedará prohibido recibir de un tercero cualquier tipo de remuneración, comisión o beneficio no monetario por dirigirle las órdenes de los clientes para su ejecución (práctica conocida como payment for order flow). Además, el Parlamento está a favor de que los Estados miembros exijan a los mercados regulados que puedan: detener o restringir temporalmente la negociación en casos de emergencia o si se produce un movimiento significativo del precio de un instrumento financiero, y, cancelar, variar o subsanar cualquier transacción en casos excepcionales”, destacan desde finReg360.

Desde todos los frentes

MiFID II y MiFIR no son las únicas legislaciones que se están adaptan para potenciar la Unión de los Mercados de Capitales, el Consejo Europeo ha adoptado también un marco revisado para los fondos de inversión europeos a largo plazo (ELTIF). Según explican desde la institución europea, este esfuerzo forma parte de la Unión de los Mercados de Capitales (UMC), un plan para crear un mercado único de capitales con el fin de que las inversiones y el ahorro fluyan por todos los Estados miembros en beneficio de los ciudadanos, las empresas y los inversores.

“Estoy muy satisfecho de que estemos cumpliendo nuestra promesa de canalizar más financiación hacia empresas y proyectos que trabajan activamente para impulsar nuestras economías a largo plazo, en particular para lograr las transiciones ecológica y digital. Hemos eliminado una serie de obstáculos reglamentarios para los fondos europeos de inversión a largo plazo. Cada vez es más fácil invertir en proyectos y empresas europeos atractivos e innovadores, incluidas las pequeñas y medianas empresas. Esto es una buena noticia para los inversores que buscan una oferta más amplia de oportunidades de inversión sostenibles y respetuosas con el clima”, ha señalado Elisabeth Svantesson, Ministra de Finanzas de Suecia.

Foto cedidaDe izquierda a derecha; Cristophe Moulin, Julien Chéron y Guedy Aymeric, nuevas incorporaciones a Carmignac

Carmignac amplía su equipo de gestión de fondos con el objetivo de reforzar sus estrategias multiactivo y de renta fija. En concreto, la gestora ha incorporado a Christophe Moulin, como responsable adjunto del Equipo de Cross-Asset; a Julien Chéron, como cogestor de la estrategia Carmignac Global Bond; y a Aymeric Guedy, como gestor de riesgos.

Según explican desde la gestora, Christophe Moulin, como responsable adjunto del Equipo de Cross-Asset, reportará a Frederic Leroux. Ubicado en las oficinas de París, se incorporó a Carmignac a finales de 2022 y, además, ha pasado a formar parte del Comité de Inversión Estratégico de la firma. Su cometido es contribuir al desarrollo de la estrategia de inversión global de la empresa y ayudar a los gestores de fondos a optimizar la aplicación de la estrategia de inversión, combinando el análisis macroeconómico, la valoración del posicionamiento del mercado y conceptos de análisis técnico del mercado. Moulin cuenta con cerca de 30 años de experiencia en el sector de la inversión y ha trabajado en soluciones cross-asset, de renta fija, cuantitativas y de rentabilidad absoluta. Antes de incorporarse a Carmignac trabajó en BNP Paribas AM como responsable mundial de cross-asset .

Por su parte, Julien Chéron ha sido nombrado cogestor de la estrategia Carmignac Global Bond junto con Abdelak Adjriou. Lleva trabajando con Carmignac desde 2009, cuando comenzó a trabajar como analista. Ahora ayuda a Adjriou, desde que este se incorporó a la empresa en 2021. Su nombramiento como cogestor de carteras es un reconocimiento del buen comportamiento relativo de la estrategia durante ese periodo. Anteriormente, trabajó en CDC Ixis entre 2002 y 2006, inicialmente en el departamento de mercados de capitales, donde se encargaba de la gestión del riesgo, especializado en estrategias con derivados en renta variable. Después se incorporó al departamento de banca corporativa y de inversión como analista cuantitativo especializado en derivados de renta variable y deuda corporativa. En 2006, se unió a Anakena Finance como gestor de riesgos. Chéron cuenta con un máster en Matemáticas Aplicadas y otro en Estadística Financiera y creación de modelos variables aleatorios por la Universidad Pierre y Marie Curie de París.

El tercer nombramiento es el de Aymeric Guedy. Trabaja en la empresa desde 2013, cuando fue contratado como especialista de producto, antes de ser ascendido en 2018 a analista, mientras que ahora ha sido ascendido a cogestor de carteras de la estrategia Carmignac Securité. Guedy, analista especializado en renta fija en euros, ha trabajado junto con la gestora de fondos Marie-Anne Allier en esta estrategia desde 2018. Durante este periodo, ha contribuido significativamente a la asignación y la rentabilidad de la estrategia. En su nuevo cargo de cogestor de carteras, desempeñará un papel más activo en la decisión y ejecución del posicionamiento de las carteras. Las estrategias de inversión y el enfoque de los fondos mencionados no han cambiado. En cuanto a sus estudios, se licenció por la EDHEC Business School en Francia. Empezó su andadura profesional en 2011 como especialista de producto de capital riesgo e inversiones alternativas en el Banco de Singapur.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas Easy Euro Aggregate Bond SRI Fossil Free ETF y del BNP Paribas Easy JPM ESG EMU Government Bond IG 1-3Y ETF, dos nuevas estrategias de renta fija sostenibles con las que amplía su gama de ETFs. Según explican desde la gestoras, los nuevos fondos comenzaron a cotizar en Euronext Paris, Borsa Italiana y Deutsche Börse Xetra el 8 de marzo.

Sobre los nuevos lanzamientos señalan que el fondo BNP Paribas Easy Euro Aggregate Bond SRI Fossil Free ETF tiene como objetivo replicar el rendimiento del índice Bloomberg MSCI Euro Aggregate ex Fossil Fuel SRI Select (NTR) y ofrece a los inversores exposición a la deuda soberana y corporativa de grado de inversión denominada en euros, cumpliendo al mismo tiempo con los criterios ESG. El índice excluye a los emisores pertenecientes a sectores con un impacto ESG negativo (como los combustibles fósiles), también a los que incumplen los principios incluidos en el Pacto Mundial de las Naciones Unidas y a los que están implicados en controversias relacionadas con los criterios ESG.

Por su parte, el fondo BNP Paribas Easy JPM ESG EMU Government Bond IG 1-3Y ETF replica el rendimiento del índice JP Morgan ESG EMU Government Bond IG 1-3 Year (TR) invirtiendo al menos el 90% de sus activos en títulos de deuda emitidos por los gobiernos de la eurozona, al tiempo que cumple con los criterios ESG. Los integrantes del índice son títulos de deuda pública denominados en euros con vencimientos entre uno y tres años. El fondo complementa la oferta existente de BNP Paribas Asset Management en relación con este mismo índice para vencimientos de entre 3 y 5 años y para el resto de vencimientos.

Según matizan desde la gestora, ambos fondos están clasificados como artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). La gama de fondos indexados sostenibles de renta fija de BNP Paribas Asset Management incluye ya 17 ETFs que cubren todo el espectro de renta fija, desde la deuda pública y corporativa a los bonos verdes.

“Los ETFs de renta fija han cobrado impulso en los últimos años. En 2022, su cuota de mercado por volumen de activos gestionados aumentó casi un 30%. Tras el lanzamiento de nuestro primer ETF sostenible de renta fija en 2019, ampliamos nuestra gama con estos dos nuevos fondos, con el fin de satisfacer el creciente interés de los inversores por la exposición a la renta fija con un enfoque ESG. Estos lanzamientos ofrecen a los inversores la posibilidad de incorporar elementos adicionales de asignación de activos con un menor error de seguimiento, que se consideran comparables a los de los índices de referencia fuera del ámbito ESG. Nuestra gama de fondos también incluye ETFs de renta fija alineados con lo establecido en el Acuerdo de París”, ha destacado Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management, para España y Portugal.

Los datos económicos recientes han sido sólidos en todo el mundo, impulsados por la reapertura de China tras el COVID, la caída de los precios de la gasolina en Europa y las sólidas cifras de empleo y gasto de los consumidores en los EE. UU. Esto casi ha eliminado los temores de una recesión inminente. Unas economías más sólidas deberían significar mejores ganancias para las empresas y precios de las acciones más altos, pero febrero se perfila como un mes débil para las acciones de EE. UU. Entonces, ¿qué está pasando?

La respuesta es doble: en primer lugar, los datos más sólidos de EE.UU. significan más restricciones por parte de la Reserva Federal y unos tipos de interés más altos son malos para las acciones. Además, puede que la conversión de una economía más fuerte a ganancias más sólidas esté funcionando en la actualidad, pero el mercado laboral súper ajustado significa que los márgenes están bajo presión. Casi todas las compañías del S&P500 han comunicado sus resultados para el último trimestre de 2022 y, a pesar de un crecimiento de los ingresos cercano al 6% respecto al año anterior, las ganancias han bajado un 4%. Ha habido una gran reducción de los márgenes.

También hemos recibido malas noticias sobre la inflación de EE.UU., que ha hecho mella en las esperanzas de que la caída de los precios de las materias primas y la relajación de las restricciones de suministro de bienes conduzcan a un círculo virtuoso de desinflaciónpara que la Fed pueda volver a su objetivo del 2 % sin una recesión. Ese escenario todavía es posible, pero supongo que una recesión en los EE. UU. simplemente se ha pospuesto.

Las cifras económicas han sido diversas en Europa, con las últimas cifras del PIB de Alemania contrayéndose en el cuarto trimestre de 2022 con algunas grandes caídas en el gasto de consumo discrecional. Eso es retrospectivo, pero en cambio el futuro parece mucho más brillante debido a la caída de los precios del gas natural. La confianza de los consumidores y las empresas ha mejorado, y los déficits presupuestarios también parecen más saludables: Alemania asignó 200 mil millones de euros a su plan de apoyo a los precios de la energía. Eso es un enorme 5% del PIB y ahora parece que solo necesitarán una fracción de eso.

También ha habido una mejora verdaderamente notable en el Reino Unido. La confianza del consumidor durante el invierno se desplomó a niveles más débiles que cualquier otro visto en lo peor de la pandemia de covid y peor que en la crisis financiera mundial. Las últimas cifras muestran un fuerte rebote y espero más mejoras después del presupuesto del próximo mes. Creo que los aumentos planificados en las facturas de energía de los hogares y el impuesto sobre el combustible se eliminarán cuando la Oficina de Responsabilidad Presupuestaria rehaga sus pronósticos. El Banco de Inglaterra también debería hacer un recorte similar a sus pronósticos de inflación como resultado de los cambios presupuestarios. Las proyecciones del BoE ya tenían en cuenta una fuerte caída de la inflación para 2024, pero eso se debió a que esperaban una recesión en 2023. Esa recesión ahora parece poco probable y los días oscuros que siguieron al presupuesto de Kwasi Kwarteng son un recuerdo lejano.

Antes de dejarnos llevar demasiado, no estamos viendo un auge económico. Los precios de la energía seguirán siendo más altos de lo que eran antes de que Rusia invadiera Ucrania y las tasas de interés más altas también restringirán la economía, especialmente en el Reino Unido a través del mercado inmobiliario. Sin embargo, las perspectivas en general han mejorado de forma bastante espectacular.

¿Qué significa todo esto para las acciones? A diferencia de los EE. UU., las empresas en Europa no están sufriendo la misma reducción de márgenes. De hecho, sus ganancias del cuarto trimestre han superado ampliamente a las de EE. UU. Sí, el Banco Central Europeo y el Banco de Inglaterra tendrán que aumentar aún más las tasas de interés para controlar la inflación, pero la destrucción de la demanda que esperábamos debido al aumento de los precios de la energía ha retrocedido. Esperamos que la renta variable europea supere a la estadounidense este año. Y si la economía de EE. UU. comienza a debilitarse, eso debería aliviar parte de la presión sobre los rendimientos de los bonos y debilitar el dólar estadounidense. Eso ayudaría a las acciones de los mercados emergentes.

Foto cedidaManuel Fernández Losa, gestor senior en Pictet AM

Pictet AM organiza una conferencia singular solo para profesionales, en español, “Pictet AM & Iberdrola». Tendrá lugar el miércoles 19 de abril de 2023, a las 9:00 horas, en el Grand Hotel Domine en Bilbao y contará con la participación de Manuel Fernández Losa, gestor senior en Pictet AM y Diego Diaz, director global de ventures y tecnología en Iberdrola, donde abordarán las oportunidades de inversión y riesgos de soluciones de innovación tecnológica para la transición y transformación del modelo energético, incluyendo semiconductores y chips de potencia, así como tecnologías capacitadoras.

Manuel Fernández Losa, cogestor de Pictet Clean Energy, está especializado en compañías eléctricas y renovables desde hace más de doce años. Es ingeniero aeronáutico por la Universidad Politécnica de Madrid, posgraduado Master in European Business por ESCP Business School.

La asistencia es válida para una hora de formación para recertificación EIA, EIP, EFA y EFP, tras asistencia y test de formación en intranet EFPA España.

Deutsche Bank España ha inaugurado su nueva flagship en Zaragoza, “un nuevo concepto de oficina innovador que cambia el modelo de atención convencional y ofrece en un solo espacio todos los servicios financieros de la entidad con especialistas de todas las áreas del banco”, según explican.

En este sentido, defienden que se trata de “un centro único en el que los clientes pueden obtener una gestión integral de sus necesidades financieras”. Esta nueva oficina en Zaragoza está ubicada en la calle Independencia, 30, que tiene más de 900 metros cuadrados, con más de 30 profesionales dando servicio a clientes de altos patrimonios, de banca privada, empresas y particulares. También trabajan aquí 10 personas del departamento de IT que, desde allí, dan servicio de tecnología al resto del banco en España.

La apertura de esta oficina, se enmarca en el objetivo estratégico de Deutsche Bank de ser el banco de referencia para las familias empresarias, tanto en sus necesidades de gestión patrimonial particular como empresarial, a través del Bank for Entrepreneurs, así como para los clientes particulares, a través de la Banca Premium.

De hecho, en el segmento de gestión patrimonial (wealth management) y banca privada, Deutsche Bank contrató en el año 2022 a un equipo de ocho personas con José Antonio Altabás al frente, reforzando la oferta de la entidad en la región. Según destacan, Pedro González, con una carrera de cerca de 30 años en Deutsche Bank en Zaragoza, lidera el equipo de Banca Premium, enfocada en particulares. Por su parte, Alfonso García Lozano es el responsable de liderar el equipo de banca de empresas.

“La nueva flagship de Deutsche Bank en Zaragoza está ubicada en la calle Independencia, 30 y tiene una superficie de más de 900 metros cuadrados. Cuenta con más de 30 profesionales que dan servicio a clientes particulares, de banca patrimonial y de banca de empresas. También trabajan aquí 10 personas del departamento de IT que dan servicio de tecnología al resto unidades del banco en España”, ha comentado Pedro González, de Deutsche Bank Zaragoza.

Desde su base de Zaragoza, Deutsche Bank da servicio a los clientes particulares y las empresas de las otras dos provincias de la Comunidad Autónoma de Aragón: Huesca y Teruel. Asimismo, su equipo de banca patrimonial es también responsable de la cobertura de La Rioja y de Navarra.

Santander AM apuesta por el crecimiento de su negocio institucional, lo cual considera una prioridad estratégica. En línea con el esfuerzo que están haciendo para atraer talento y fortalecer esta área, la gestora ha incorporado a Luca Fedele a su equipo de distribución institucional, según ha adelantado Bloomberg.

Luca Fedele se incorpora desde Bestinver, donde ocupaba el cargo de responsable global de Ventas Institucionales, desde noviembre de 2022. Cuenta con una dilatada carrera profesional que ha desarrollado desde 2007 y que ha forjado en firmas como Quadriga Asset Managers, Banchile y Credicorp Capital.