La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) acaba de publicar sus últimos datos sobre ventas netas de fondos UCITS y FIAS. Bernard Delbecque, director del departamento de Economía y Análisis de Efama, desvela que las cifras muestran “una fuerte caída en las ventas de fondos UCITS, después de un despegue en enero” como consecuencia de la creciente preocupación acerca del crecimiento económico global y de las aún persistentes presiones inflacionistas. Ambos factores, supusieron un aumento de la “cautela” de los inversores, a juicio de Delbecque.

Los fondos UCITS y FIAS registraron suscripciones netas en febrero por 2.000 millones de euros, muy por debajo de las entradas de efectivo por 29.000 millones alcanzadas en enero pasado. Los activos totales de los fondos UCITS y FIAS retrocedieron un 0,3%, hasta los 19.613 millones de euros

Más concretamente, las ventas netas de fondos UCITS bajaron desde los 43.000 millones de euros de enero hasta los 3.000 millones de febrero. Los fondos UCITS con estrategias non term (que excluyen los fondos monetarios) registraron entradas de flujos de inversión por 15.000 millones de euros, muy por debajo de los 54.000 millones de un mes antes.

También hubo un fuerte desplome en entradas de inversión en los fondos de renta variable. Estos productos registraron suscripciones por 2.000 millones de euros, lo que supone una fuerte caída desde los 23.000 millones de enero. El descenso fue menos acusado en los fondos de renta fija, donde la entrada de inversión se redujo desde los 29.000 millones de enero a 15.000 millones en febrero.

Los fondos multiactivos sufrieron de forma especial, ya que hubo reembolsos por 5.000 millones de euros, frente a unas suscripciones por 2.000 millones de euros de enero. También hubo una fuerte salida de inversión en los monetarios, donde los reembolsos alcanzaron los 12.000 millones de euros, la misma cifra que un mes antes.

La continua incertidumbre de las perspectivas económicas mundiales se refleja en la sorprendente dispersión de las respuestas obtenidas en el último informe Perspectivas de los Economistas Jefe, publicado por el Foro Económico Mundial (Foro de Davos). En la encuesta incluida en este informe, los expertos están divididos a partes iguales en cuanto a las perspectivas de la economía mundial, con un 45% que afirma que una recesión mundial este año es probable o improbable.

Según las conclusione del documento, los economistas jefe prevén que tanto la dinámica del crecimiento como la de la inflación varíen mucho de una región a otra, mientras que en el frente de la política económica, el 72% prevé que la política industrial proactiva se convierta en un fenómeno cada vez más extendido en los próximos tres años.

Un aspecto llamativo es que aunque la mayoría no ve en las recientes perturbaciones del sector financiero un signo de vulnerabilidad sistémica, se consideran probables nuevas quiebras bancarias y turbulencias este año.

En este sentido, tras las recientes quiebras bancarias y las turbulencias de los mercados financieros, los economistas jefe expresaron su confianza en la integridad sistémica de los mercados mundiales. Sin embargo, dos tercios subrayaron la probabilidad de nuevas quiebras y perturbaciones bancarias, mientras que más del 80% afirmaron que esperan que las empresas encuentren más dificultades para obtener préstamos bancarios como consecuencia del endurecimiento de los criterios de concesión de créditos. También señalaron las repercusiones de los elevados tipos de interés, sobre todo en el sector inmobiliario, donde dos tercios esperan que los elevados tipos causen trastornos significativos en 2023-2024.

Dinámicas regionales divergentes

Se ha producido un notable fortalecimiento de las expectativas de crecimiento desde la edición de febrero de este mismo informe. En particular, desde el Foro de Davos destacan que las perspectivas difieren notablemente entre regiones. “La actividad más boyante se espera en Asia, donde se prevé que la reapertura de China impulse un repunte significativo del país y refuerce la actividad en todo el continente. Más del 90% de los economistas jefe esperan un crecimiento al menos moderado tanto en Asia Oriental y el Pacífico como en Asia Meridional”, señalan.

En el otro extremo del espectro, tres cuartas partes siguen esperando un crecimiento débil o muy débil en Europa. En Estados Unidos, los encuestados se mostraron más optimistas en marzo-abril que en enero, pero siguen divididos en cuanto a las perspectivas, ya que éstas se ven empañadas por una mayor incertidumbre sobre la estabilidad financiera y el probable ritmo y alcance del endurecimiento monetario.

En cuanto a la inflación, en todas las regiones aumentó notablemente la proporción de encuestados que prevén una inflación elevada en 2023, y el 76% de los economistas jefe afirmaron que esperan que el coste de la vida siga siendo elevado en muchos países. “Los tipos generales han empezado a bajar, pero la inflación subyacente ha sido más rígida de lo que muchos esperaban. La dinámica es especialmente marcada en Europa y EE.UU., donde la gran mayoría de los economistas jefe (90% y 68% respectivamente) esperan una inflación alta o muy alta este año. China sigue siendo un caso atípico, ya que sólo el 14% espera una inflación elevada este año”, indica en sus conclusiones.

El rostro cambiante de la globalización

Los economistas jefe fueron unánimes a la hora de anticipar nuevos cambios en la estructura de las cadenas de suministro mundiales. Cuando se les preguntó qué estrategias empresariales esperaban que contribuyeran a esta reconfiguración, destacaron la adaptación a las fallas geopolíticas (94%), la priorización de la resistencia sobre la eficiencia (91%), la diversificación de los proveedores (84%) y una mayor atención a la sostenibilidad medioambiental (77%).

También señalaron la creciente importancia de una política industrial proactiva, ya que casi tres cuartas partes esperan que se convierta en un enfoque generalizado de la política económica en todo el mundo. Los encuestados se mostraron divididos en cuanto a si la política industrial actuará como motor de la innovación, pero destacaron varias preocupaciones potenciales, como un agravamiento de las tensiones geoeconómicas (91%), la asfixia de la competencia (70%) y un aumento problemático de los niveles de deuda soberana (68%).

“La última edición de estas perspectivas pone de manifiesto la incertidumbre de la evolución económica actual. Los mercados laborales se muestran resistentes por ahora, pero el crecimiento sigue siendo lento, las tensiones mundiales se agudizan y el coste de la vida sigue siendo elevado en muchos países. Estos resultados confirman la urgente necesidad tanto de una coordinación política mundial a corto plazo como de una cooperación a más largo plazo en torno a un nuevo marco de crecimiento que integre la inclusión, la sostenibilidad y la resistencia en la política económica”, asegura Saadia Zahidi, directora general del Foro Económico Mundial.

Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

Tras la subida de 25 puntos básicos que realizó ayer la Reserva Federal de Estados Unidos (Fed), hoy le toca el turno al Banco Central Europeo (BCE). La institución monetaria encara su reunión de mayo con la previsión de que sigua los pasos de su homólogo estadounidense, una cita en la que el mercado buscará pistas sobre el futuro de la política monetaria del organismo. Sin embargo, según los expertos, lo que diferencia estas reuniones es que la Fed podría haber llegado al final del proceso de subida de los tipos de interés con el alza de ayer, al situarse en el rango 5%-5,25%, mientras que el BCE no.

Lo más probable es que el BCE siga el mismo camino: una nueva subida de tipos, la séptima consecutiva, del 0,25%. De corroborarse, el precio del dinero quedaría en el 3,25%. Pero en Bank of America creen que lo lógico sería una subida en medio punto porcentual, aunque no confían en que vaya a producirse. La justificación para este movimiento residiría, a juicio de la firma, en una inflación en línea o peor a sus expectativas, junto con la ausencia de sorpresas negativas en los préstamos. La falta de confianza en que se confirme esta previsión reside en que el BCE se movería por motivos estratégicos. Además, la firma cree que habrá que esperar para ver otro tipo de decisiones por parte de Lagarde, como que seguirá sin dar guías sobre la evolución de los tipos; insistirá en la vigilancia de los datos económicos a la hora de tomar decisiones, sobre todo en el IPC subyacente, mientras que el quantitative tightening (QT) arrancaría probablemente en junio.

El BCE aún tiene tarea por hacer. La inflación subyacente aún no ha iniciado una trayectoria bajista, como asegura Alexis Bienvenu, gestor de fondos de La Financière de l’Echiquier. Es más, es posible que, si no empieza a girar a la baja, podría llevar al BCE a prolongar las subidas de tipos más allá del tercer trimestre, cuando se prevé que el organismo iniciaría una hipotética bajada del precio del dinero.

Si bien es cierto que hay expertos que consideran que el BCE está “cerca de su tipo máximo”, como Silvia Dall’Angelo, economista senior de Federated Hermes. Dall’Angelo considera que el BCE se enfrenta ahora a un dilema entre la estabilidad de precios y la estabilidad financiera. La experta admite que hay presiones inflacionistas, ahora desde el ámbito de los salarios, pero admite que “dado que el actual ciclo de subidas ha sido el más rápido de la historia del BCE, hay razones de peso para ralentizar el ritmo de endurecimiento a fin de evaluar su impacto en el sistema financiero y la economía real”. Es más, la reaparición de tensiones en los mercados financieros perturbaría los planes de endurecimiento del BCE tanto en lo que respecta a los tipos de interés como al balance.

Ulrike Kastens, Economist Europe de DWS, añade un foco más de atención para el BCE: la situación del crédito. Las condiciones de préstamo y crédito, según Kastens, muestran que la política monetaria más restrictiva del BCE “se está transmitiendo a la economía real”. Además, la banca prevé un nuevo descenso acusado de la demanda crediticia en los próximos meses. Por otra parte, la proporción de préstamos rechazados también está aumentando. “Todo esto sugiere que es probable que la mayoría de los miembros del BCE se sientan más cómodos con un aumento menor de los tipos de interés oficiales”, asegura Kastens, que sin embargo, alerta de que “esto no debe confundirse con un fin más rápido de lo previsto en las subidas de tipos” por parte del BCE.

Atención a los TLTRO

De hecho, Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, cree que el BCE podría subir los tipos 25 puntos básicos “e indicar su intención de seguir subiendo” el precio del dinero. Hay motivos para que el proceso sea gradual, paso a paso, entre ellos, el “endurecimiento de la política inducido por el reembolso obligatorio de las operaciones de refinanciación a plazo más largo con objetivo específico (TLTRO) en junio por un importe de 480 000 millones de euros”.

También Annalisa Piazza, analista de renta fija de MFS Investment Management, pone el acento en los TLTRO. De tal manera, que “El mes de junio será crucial”, con la expiración de estos programas de liquidez, “que podría ejercer una mayor presión sobre las condiciones de préstamo”. Las estimaciones de Piazza van más allá del encuentro de mayo del BCe, del que no espera sorpresas. Afirma que actualmente, los mercados “valoran los tipos de interés finales entre el 3,75% y el 4%”, y se espera que los tipos de interés oficiales se mantengan prácticamente estables hasta principios de 2024. Por lo tanto, “es poco probable que la decisión política de esta semana provoque grandes caídas, a menos que el BCE vuelva a comprometerse a subidas de 50 puntos básicos, o más, en un futuro próximo”. En este sentido, su conclusión apunta a que el BCE debe ser “extremadamente prudente” con el calendario de sus decisiones políticas, no sólo en el frente de los tipos, ya que podría dar lugar a “círculos negativos injustificados”.

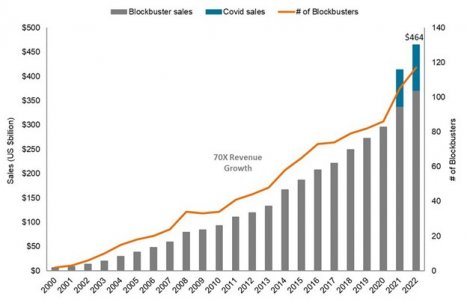

Si nos fijáramos en la rentabilidad de las acciones de biotecnología en los últimos dos años, se podría pensar que el potencial de crecimiento del sector se ha estancado o incluso parado por completo. Desde que tocó techo en febrero de 2021, el principal motor de innovación del sector, un índice amplio que incluye biotecnologías de pequeña y mediana capitalización, se ha depreciado casi un 60 %. (En comparación, el índice S&P 500 se apreció un 8,5 % en el mismo período).

Ahora bien, si observamos más allá de la evolución del mercado general, la cosa cambia por completo. El año pasado los ingresos derivados de medicamentos superventas (los que generan unos ingresos anuales de 1.000 millones de dólares o más) superaron los 460.000 millones de USD, un 12 % más que el año anterior. Hace solo cinco años, los ingresos de medicamentos superventas apenas eran la mitad. Además, el número de medicamentos superventas ha crecido rápidamente. En 2022 había casi 120, a diferencia de solo dos en 2000.

La venta masiva de títulos de biotecnología puede deberse a muchas razones, entre ellas unas valoraciones que llegaron a estar infladas durante la COVID-19 y la incertidumbre normativa que produjo el cambio de liderazgo en la Administración de Alimentos y Medicamentos (FDA). Más recientemente, el aumento de los tipos de interés ha supuesto un escollo. Mientras tanto, la innovación del sector ha ido ganando impulso y no tardará en ser difícil de ignorar. Este año más de 75 nuevos medicamentos están pendientes de aprobación por la FDA, lo que podría producir un número récord de lanzamientos de nuevos fármacos en el año. (Actualmente, el récord se sitúa en 59 en 2018.3) Además, muchas de las terapias sometidas a examen podrían representar avances médicos susceptibles de alterar el nivel de atención médica y marcar el inicio de ciclos de productos de 10 años.

Piense en NASH, una forma de enfermedad del hígado graso no alcohólico. Aunque más de 10 millones de personas en EE. UU. padecen NASH, no existen tratamientos aprobados para tratar la afección, que se está convirtiendo rápidamente en una de las principales causas de insuficiencia hepática. Eso podría cambiar en el futuro próximo: la FDA revisará un medicamento en los próximos meses, y otros dos han arrojado datos impresionantes en ensayos clínicos, incluida la capacidad de mejorar la fibrosis (cicatrización de los tejidos) y resolver la NASH en un porcentaje significativo de pacientes.

Estos tipos de avances médicos se están generalizando, desde el tratamiento de enfermedades raras que afectan a unos pocos miles de pacientes hasta afecciones que afectan a millones de personas. Por ejemplo, las ventas de productos contra la COVID-19 superaron los 90.000 millones de dólares en 2022, siendo una enfermedad que ni siquiera existía hace tres años. Aunque se prevé que estos ingresos descenderán en 2023, otros grandes mercados finales (obesidad, diabetes, hemofilia, cáncer y enfermedad de Alzheimer, por citar algunos) podrían registrar un fuerte crecimiento de los ingresos. Por ejemplo, en un ensayo clínico en fase avanzada realizado el año pasado para tratar la obesidad, una terapia logró una pérdida de peso de hasta el 20 %, un nivel que antes solo se lograba mediante cirugía bariátrica. Y en enero, la FDA aprobó Leqembi, un fármaco para tratar el Alzheimer, el primer tratamiento capaz de ralentizar claramente la tasa de deterioro cognitivo en las primeras fases de la enfermedad.

Tapar los agujeros de ingresos se está convirtiendo cada vez más en una necesidad para las farmacéuticas de gran capitalización. Durante los próximos cinco años, se prevé que se pierdan más de 160.000 millones de dólares en ventas de medicamentos debido a vencimientos de patentes y la competencia de genéricos y biosimilares.Al mismo tiempo, la Ley de Reducción de la Inflación, aprobada en 2022, permitirá que el gobierno federal de EE. UU. negocie los precios de determinados fármacos a partir de 2026. Aunque continúa sin conocerse las consecuencias de estas y otras leyes, algunos fabricantes de medicamentos ya han advertido que tendrá efectos negativos en ciertas iniciativas de investigación o ventas.

Confiamos en que la industria pueda gestionar tanto la pérdida de exclusividad como los cambios normativos (se prevé que las ventas mundiales de medicamentos con receta alcancen los 1,6 billones de dólares hacia 2028, un 40 % más que en 2022). Sin embargo, para muchas grandes empresas farmacéuticas, mantener el crecimiento exigirá una mayor actividad de desarrollo comercial, incluidas fusiones y adquisiciones. Los retos venideros subrayan la necesidad de identificar a las empresas más amenazadas y aquellas que podrían beneficiarse. Como hemos señalado a lo largo del año pasado, las compañías farmacéuticas de gran capitalización disponen de una tesorería estimada de 500.000 millones de dólares para reponer las carteras de productos en desarrollo. Creemos que la combinación de bajas valoraciones y aceleración de la innovación en biotecnología crea un potencial alcista: de las operaciones anunciadas en los últimos meses, muchas han ofrecido primas iguales o superiores al 100 %. Si continúan desarrollándose nuevos medicamentos innovadores para cubrir necesidades médicas acuciantes no atendidas, creemos que llegarán más operaciones de éxito.

Tribuna de Andy Acker, gestor de carteras de Janus Henderson Investors.

2022 fue un año complicado para muchas estrategias de inversión sostenible. La combinación de inflación, tipos de interés crecientes y la terrible guerra en Ucrania condujo a los inversores hacia las acciones value, de materias primas, de defensa y bancarias, y los alejó de las acciones de calidad que suelen predominar en los fondos sostenibles.

Como somos un fondo que se centra principalmente en limitar el cambio climático y alcanzar los objetivos del Acuerdo de París, no tenemos exposición a compañías energéticas tradicionales. Esto tuvo un efecto negativo sobre la rentabilidad relativa: el sector de la energía fue el de mejor comportamiento el año pasado, debido a la disrupción continuada de los sistemas energéticos globales y a la consiguiente subida de sus precios.

En lugar de aplicar cambios a corto plazo, el fondo se gestiona con un enfoque a largo plazo, de naturaleza reflexiva y paciente. En 2022 mantuvimos un enfoque equilibrado y fiel a nuestro proceso de inversión, monitorizando en todo momento a nuestras participadas y a las empresas en nuestra lista de seguimiento, en lugar de responder a cambios en el sentimiento del mercado.

Buscamos compañías que tienen el potencial de permanecer en cartera durante 10 años, a través de muchos ciclos económicos. Específicamente, invertimos en empresas que consideramos de calidad, capaces de aportar resiliencia durante fases difíciles y que brinden oportunidades de crecimiento en mercados alcistas. Esta apuesta centrada en la calidad benefició al fondo en 2022.

Consideramos que una compañía es de calidad superior si tiene una ventaja competitiva que le permita crear valor muy por encima de su coste de capital, y soportar mejor determinadas conmociones externas como recesiones, shocks de capital y costes de insumos crecientes. A nivel fundamental, esta no es una mala posición en la que encontrarse, especialmente ahora que los bancos centrales no mantienen el coste del capital en niveles insosteniblemente bajos y que el crecimiento del PIB podría verse frenado por las tendencias de menor globalización, costes de financiación crecientes y un menor acceso a capital para crecer.

Además, creemos que muchas de las compañías en cartera también podrían beneficiarse de tendencias estructurales a largo plazo. Las emisiones de gases de efecto invernadero deberán reducirse de forma significativa en las próximas décadas para alcanzar los objetivos fijados en el Acuerdo de París. Creemos que estos objetivos elevarán la demanda de energía limpia y de soluciones de eficiencia energética, dos áreas a las que está expuesto el fondo. Los altos precios de la energía también impulsarán a esta última, dado el número creciente de empresas tratando de reducir su consumo de energía.

Con todo, y pese a lo complicado que fue 2022 para muchos fondos sostenibles, seguimos confiando en nuestro proceso de inversión y en las compañías que tenemos en cartera: creemos que seguirán ofreciendo potencial de aportar buenas rentabilidades financieras a los inversores y contribuyendo de forma significativa a la acción por el clima a nivel global.

Comentario de John William Olsen, gestor del M&G (Lux) Global Sustain Paris Aligned Fund

El M&G (Lux) Global Sustain Paris Aligned Fund es un fondo de renta variable global con una cartera compuesta habitualmente por menos de 40 compañías. El fondo trata de alinearse con los objetivos del Acuerdo de París sobre el cambio climático, concentrándose en empresas que toman medidas climáticas positivas, ya sea reduciendo sus propias emisiones o proporcionando soluciones para que otras lo hagan. Las participadas también deben tener buenas credenciales de sostenibilidad y no causar perjuicios significativos a través de sus actividades.

El fondo se gestiona con un enfoque centrado en los resultados, analizando el impacto real de cada compañía en la que invertimos en lugar de concentrarnos solamente en datos de emisiones a nivel de cartera. También dialogamos con sus equipos directivos para promover mejoras, por ejemplo, pidiéndoles que se fijen objetivos basados en la ciencia (Science Based Targets) para reducir sus emisiones.

Principales riesgos que podrían afectar a la rentabilidad del fondo:

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Puesto que el fondo posee un número pequeño de inversiones, la caída en el valor de una única inversión podría tener un mayor impacto que si el fondo poseyese un mayor número de inversiones.

El fondo puede estar expuesto a diferentes divisas. Las variaciones en los tipos de cambio podrían afectar al valor de su inversión.

La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

En circunstancias excepcionales en las que no resulte posible valorar los activos a valor de mercado o estos tengan que venderse con descuentos importantes para recaudar efectivo, el fondo podría suspenderse temporalmente en pos de los intereses de todos sus inversores.

El fondo podría incurrir en pérdidas en caso de que una contraparte con la que hace negocios se negase a devolver el dinero adeudado al fondo o no fuese capaz de devolverlo.

Los riesgos operativos derivados de errores en las operaciones, valoración, contabilidad e informes financieros, entre otras cosas, también pueden afectar al valor de sus inversiones.

La información ESG de proveedores de datos externos puede estar incompleta, ser imprecisa o no estar disponible. Existe el riesgo de que el gestor de inversiones evalúe incorrectamente un valor o emisor, lo que puede dar lugar a la inclusión o exclusión incorrecta de un valor en la cartera del fondo.

Tenga en cuenta que invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Para obtener más información de los riesgos aplicables a este fondo, consulte el Folleto.

Foto cedidaJerome Powell, presidenta de la Reserva Federal de Estados Unidos (Fed).

En octubre de 2022, unas semanas después de la crisis que había sufrido la deuda pública británica en septiembre, destacamos que había aumentado el riesgo de turbulencias financieras a causa del brusco endurecimiento de las condiciones financieras y la política monetaria tras más de una década de dinero barato (véase el artículo titulado El momento de la verdad).

Como sospechábamos, el drama que vivieron los mandatos LDI en el Reino Unido el pasado otoño fue solo el primero de estos incidentes. En marzo de este año se produjo otro, cuando la debilidad de los bancos regionales de EE. UU. quedó al descubierto, mientras que la caída de Credit Suisse (que ya partía de una posición endeble) constituyó una prueba palpable de las tensiones que se acumulaban en el sistema.

Como actividad empresarial, la banca gira en torno a gestionar los desfases entre los vencimientos y la liquidez, por lo que un entorno marcado por unas curvas de rendimientos persistentemente invertidas y un fuerte aumento de los tipos de la deuda pública no ayuda en absoluto. Eso no quiere decir que todos los bancos deban verse como candidatos a la quiebra (se puede ampliar la información en este artículo reciente de nuestros especialistas en deuda del sector financiero), pero es evidente que las posiciones de partida y los modelos de negocio más débiles que funcionaban en un contexto de tipos bajos y estables podrían hacer agua en este nuevo entorno.

Los posibles errores de supervisión y las lagunas en la regulación también son factores a tener en cuenta. La crisis financiera mundial fue efectivamente un problema «crediticio», de ahí que la intervención de los reguladores se centrara en las herramientas para evitar que se repitiera, sin prestar apenas atención al riesgo de tipos de interés (al menos en EE. UU.). Los acontecimientos recientes también nos recuerdan que los cambios en la política monetaria pueden tardar en manifestarse, pero cuando lo hacen, lo hacen de forma bastante elocuente, como la descripción que nos dejó Hemingway de cómo la gente se arruina («De dos maneras: primero gradualmente y después de repente»).

En los últimos trimestres, la tendencia de los indicadores adelantados venía apuntando hacia una desaceleración macroeconómica; así, por ejemplo, los PMI manufactureros siguen anclados por debajo de 50 en EE. UU., la zona euro, Reino Unido y Japón, mientras que el IPC de EE. UU. cayó por noveno mes consecutivo, alcanzando su nivel más bajo desde mayo de 2021. Los próximos meses serán determinantes para ver posibles cambios sustanciales en las tendencias, especialmente en los datos del mercado laboral.

Sin embargo, por el momento nos parece que la principal consecuencia de los sucesos recientes podría ser una vuelta de tuerca al endurecimiento de las condiciones de concesión de préstamos. Estas ya venían deteriorándose durante los últimos meses en Europa y especialmente en EE. UU., donde se ha observado una importante huida de depósitos de los bancos regionales. Los tipos más altos que ofrecen las alternativas existentes en los mercados monetarios y la ausencia (hasta ahora) de una garantía total para los depósitos por encima de 250.000 dólares son factores que explican esta tendencia. La mayor incertidumbre en torno a los depósitos podría reducir la predisposición a prestar de los bancos regionales.

Mantenemos la exposición a los mercados de bonos corporativos, con un sesgo hacia la duración baja, los sectores defensivos y el papel garantizado. Sin embargo, durante las últimas semanas hemos empezado a ver razones para reducir gradualmente nuestra exposición general a bonos corporativos. Si surgen más señales de debilidad macroeconómica, podríamos asumir una postura más conservadora en bonos corporativos.

Aunque los bancos regionales/pequeños (la Fed define como bancos «pequeños» a aquellos que se encuentran por debajo de los primeros 25 por volumen de activos) son menos importantes estructuralmente hablando, colectivamente siguen representando un gran componente del mercado de préstamos de EE. UU., especialmente a las empresas más pequeñas, que son un motor clave del crecimiento. Los inmuebles terciarios son un área de especial interés para estas entidades de crédito; así, los préstamos para inmuebles terciarios en vigor concedidos por los bancos pequeños prácticamente multiplican por 2,5 veces el volumen equivalente concedido por los grandes bancos. Este hecho se observa en un entorno en el que las tasas de disponibilidad en el sector de las oficinas estadounidenses se mueven en máximos históricos.

En términos generales seguimos pensando que en EE. UU. se avecina un aterrizaje forzoso debido al deterioro de la transmisión del crédito. En el plano de la inflación, seguimos apreciando factores estructurales que apuntan a una caída de los precios a partir de ahora, a la que contribuirán decisivamente los bienes de consumo y los precios de las materias primas. La naturaleza retrasada de la inflación de la vivienda (que en febrero representó el 70% del IPC subyacente en tasa mensual) hace que esta todavía pueda tardar algún tiempo en replicar el crecimiento entre plano y bajo que observamos en los mercados de alquiler en tiempo real. Las lecturas recientes han mostrado también cierta desaceleración en el crecimiento de los salarios.

Las consecuencias en forma de menor crecimiento e inflación en EE. UU. restarán argumentos a la Fed para seguir endureciendo la política monetaria. Por lo tanto, consideramos que pronto podría llegar la hora en que la Fed pulse el botón de pausa.

En nuestra estrategia de renta fija sin restricciones, y siendo conscientes de que sigue habiendo margen para que los rendimientos desciendan de forma sustancial durante los próximos 12-18 meses, la deuda pública vuelve a perfilarse como una cobertura efectiva contra la volatilidad de los bonos corporativos. A pesar del reciente ajuste en los precios, seguimos encontrando oportunidades en las curvas de rendimientos de los mercados desarrollados (especialmente en EE. UU., Australia y Nueva Zelanda) y en algunos mercados emergentes (Corea del Sur y Brasil).

Tribuna de opinión de Ariel Bezalel y Harry Richards, gestores de Jupiter AM.

Foto cedidaChris Price, nueva incorporación de Muzinich & Co.

Muzinich & Co. ha anunciado la incorporación de Chris Price para liderar las actividades de la firma en Europa y Reino Unido con compañías aseguradoras. Según indican desde la firma, Price estará ubicado en las oficinas de Londres y trabajará en estrecha colaboración con los equipos institucionales de Muzinich en el Reino Unido y Europa, así como con Lloyd Ayer, director de Insurance Advisory en Estados Unidos.

A raíz de este anuncio, Justin Muzinich, consejero delegado, ha declarado: “Contamos con una sólida plataforma de inversión en mercados públicos y privados a escala mundial, respaldada por un profundo enfoque en la gestión de riesgos. Con más de treinta años de experiencia trabajando con clientes para diseñar específicamente soluciones a medida, creo que estamos bien posicionados para satisfacer los requisitos de las compañías aseguradoras en materia de gestión del pasivo a largo plazo y eficiencia del capital”.

Desde la firma destacan que Chris Price cuenta con una carrera profesional de más de cuatro décadas. Antes de incorporarse a Muzinich, fue asesor de empresas de gestión de activos, capital riesgo y fintech, y anteriormente fue director de Insurance Solutions UK en AXA IM, donde dirigió la estrategia de seguros en Reino Unido, además de aportar modelos de asignación de activos y conocimientos contables, normativos y otros conocimientos técnicos.

“Estoy encantado de unirme a Muzinich. Creo que la firma tiene una oferta de productos que debería resultar atractiva para el sector de las compañías aseguradoras en el Reino Unido y Europa. Estoy deseando trabajar con todo el equipo de Muzinich para ofrecer soluciones innovadoras y personalizadas en este segmento tan importante”, ha señalado Chris Price tras su incorporación.

El inicio del año sigue siendo positivo para aquellas compañías relacionadas con los semiconductores, software industrial, servicios informáticos y la automatización, tras un buen desempeño operativo y una demanda bien orientada. Las publicaciones del cuarto trimestre de 2022 arrojaron buenos resultados, mejores de lo esperado para algunas empresas, y llevaron a varias de ellas a revisar al alza sus objetivos, que se mantienen cautelosamente optimistas para el inicio del año.

En este sentido, la reapertura de la economía china post confinamiento por el Covid podría permitir un retorno a mejor fortuna para la actividad de empresas vinculadas al mercado chino, como Rational, Besi, QT Group o Carl Zeiss Meditec, penalizadas el año pasado. Este rebote ya es visible en las cifras de Hexagon y Rational, que recientemente informaron sobre un efecto de recuperación. Carl Zeiss Meditec, que genera el 25% de sus ventas en China, también espera una recuperación en el número de procedimientos de cirugía ocular refractiva y, en consecuencia, de la venta de sus consumibles.

De manera adicional, la gran satisfacción de este inicio de año viene de la mano de QT Group (software para el diseño de interfaces digitales de usuario), que finalizó el año con una fuerte recuperación de las ventas en el cuarto trimestre (+31,5% de crecimiento orgánico) y un crecimiento del EBIT del +107%. El equipo directivo mostró un renovado optimismo con un crecimiento esperado en 2023 de +20% a +30%. De hecho, la compañía podría beneficiarse de la mejora de la situación en Asia, que fue la principal fuente de la reducción de sus previsiones en el segundo trimestre de 2022.

En esta línea, destacamos a modo de principales conclusiones como la normalización de las tensiones en las cadenas de suministro habrían generado una escasez de componentes, de personal y de aumentos salariales. Si bien aún pueden producirse algunas tensiones particulares, estamos viendo un regreso a la normalidad. Por otro lado, observamos también una normalización de la actividad de las empresas de tecnología médica y comercio electrónico, cuya actividad se había beneficiado como consecuencia de la pandemia global del COVID.

De cualquier modo, la más que significativa normalización de los ratios de valoración debería permitir volver a los mecanismos estándar de formación de precios. Con este fin, los inversores podrán abstraerse de los elementos macroeconómicos, que son por naturaleza impredecibles, para centrarse en los modelos económicos y la trayectoria de crecimiento a largo plazo de las empresas.

Desde principios de 2023, asistimos a un aumento de la discriminación entre sectores y valores tras el retorno de los fundamentales y los resultados operativos actuales como factores determinantes del desempeño bursátil. Si bien la volatilidad y el nivel de los tipos de interés continúan jugando su papel, son significativamente menos decisivos que en 2022.

Tribuna de Tribuna de Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Lonvia Capital

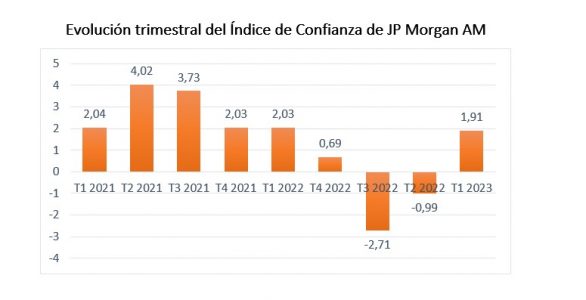

Mientras que, en el último semestre de 2022, el precio de la energía y la inflación situaron la confianza de los inversores españoles en las bolsas en valores negativos, el inicio de 2023 les ha devuelto la confianza, animados por la percepción de una mejora en la situación económica y financiera general.

Después de los máximos de 2021, el índice de confianza del inversor español que elabora la gestora internacional JP Morgan Asset Management inició un descenso continuado que tocó mínimos en verano de 2022, y desde entonces ha iniciado una tendencia alcista que ahora parece confirmarse. Así, la confianza del inversor español en la marcha de los mercados durante los próximos seis meses lleva al Índice de Confianza a un + 1,91, un nivel similar al del inicio de 2022, y tres puntos más que al cierre del pasado año, en el que el índice se situaba en – 0,99.

Según indican desde la gestora, la subida de tres puntos del Índice se debe al aumento de los ahorradores e inversores que se declaran optimistas ante la evolución de las bolsas durante el próximo semestre. Así, un 41,5 % declara que las bolsas experimentarán subidas en los próximos seis meses, frente al 27 % que piensa que bajarán. Un 31,5 % de los encuestados cree que seguirán a los mismos niveles.

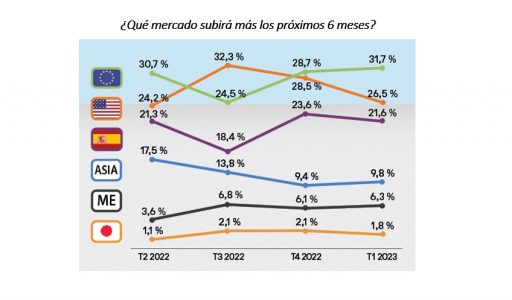

El mercado europeo recupera la confianza

El 31,7 % de los encuestados confían en la buena marcha de los mercados del viejo continente y desciende la preferencia por los mercados americano y español (26,5 % y 21, 6 %, respectivamente), que se sitúan como segunda y tercera opción. Asimismo, se produce una leve recuperación de la confianza en el mercado asiático entre los inversores particulares, después de su drástica pérdida de confianza en el último año. Los mercados emergentes, en cambio, no parecen recuperar esa confianza.

Mayor interés por la renta fija

En el primer trimestre de 2023, se produce una clara la subida de la intención de compra de productos de renta fija. Según muestran los datos, durante el último trimestre, un 11,7 % declaraba que invertirá en letras, bonos y productos similares en los próximos meses, frente al 5,7 % de los inversores que afirmaba lo mismo a finales del pasado año.

En cuanto a las diferencias entre optimistas y pesimistas a la hora de adquirir productos financieros, las mayores diferencias se producen en los productos de renta variable. Así, mientras un 21,3 % de los optimistas tienen la intención de invertir en productos de renta variable, solo un 6,5 % declara lo mismo.

Otro dato relevante fue que los fondos de inversión, tras depósitos y libretas de ahorro (sobre todo entre los pesimistas), son los productos con mayor intención de compra: el 16 % declara tener la intención de invertir en ellos (prácticamente igual que a finales de 2022). Esta cifra aumenta hasta el 23 % entre los optimistas.

Foto cedidaPedro Tamarit, nuevo banquero miembro del equipo de Mirabaud en Valencia.

Banco Mirabaud anuncia un paso más en su estrategia de expansión en España con el fichaje de Pedro Tamarit Córdoba, que se incorpora al equipo de banqueros de la entidad en Valencia liderado por Luis Capilla. Según indican desde la entidad, desde enero de este año, ha sumado seis banqueros de primer nivel a su equipo de gestión patrimonial en España, que alcanza una plantilla de 35 profesionales.

Con este nuevo nombramiento, la entidad sigue recorriendo la hoja de ruta de un ambicioso plan de fichajes diseñado con el objetivo de consolidar y reforzar su equipo, altamente especializado en gestión de grandes patrimonios y liderado desde el pasado mes de abril por Pedro Dañobeitia, director general el Banco Mirabaud en España, para quien “la llegada de Pedro Tamarit es una muestra más del buen momento por el que pasa el banco en España, con una importante apuesta por el talento y dando continuidad a la ya anunciada estrategia de expansión en nuestro país, que es estratégico para el Grupo Mirabaud y en que planeamos seguir creciendo en los próximos meses.”

Por su parte, Luis Capilla, máximo responsable de la oficina del Banco Mirabaud en Valencia, ha señalado: “La inclusión en nuestro equipo de un profesional con la trayectoria y el prestigio de Pedro Tamarit en el sector de la gestión patrimonial es un gran valor añadido para dar continuidad al servicio exclusivo y totalmente personalizado que reciben nuestros clientes de banca privada en Valencia, donde ha desarrollado gran parte de su carrera profesional y es altamente reconocido. Nos sentimos muy honrados de contar con él en nuestras filas”.

Con casi tres décadas de experiencia en el sector financiero, Tamarit se incorpora a Mirabaud desde las filas de Citi Banca Privada UHNW, entidad en la que ha ejercido como banquero privado durante los últimos 17 años ubicado en Madrid. Previamente, formó parte de los equipos de banca privada y gestión patrimonial de Banco Urquijo HNW y Safei Inversiones en Valencia. Otras entidades en las que el banquero ha desarrollado su carrera profesional han sido DextroMédica, Seguros Vitalicio o Banco Sabadell.

Pedro Tamarit, por su parte, asegura que es un honor formar parte del Banco Mirabaud. “Como banquero, comparto absolutamente los valores de independencia y excelencia que defiende y me siento muy cómodo con el enfoque integral, de convicción, personalizado y a medida del patrimonio y las necesidades de cada uno de los clientes que siempre ha abanderado el banco”.