En este escenario, ya han empezado los movimientos de profesionales que abandonan Credit Suisse y se reubican en otras firmas. Según ha podido confirmar Funds Society, Honorato Morales Martín-Cobos, hasta ahora banquero privado senior de Credit Suisse, se ha unido al equipo de Lombard Odier en España.

Según su perfil de LinkedIn, Martín-Cobos ha trabajado en Credit Suisse durante cerca de 19 años. Anteriormente también trabajó en la banca privada de UBS, durante dos años y medio, y en Crédit Agricole, en un periodo similar.

Es licenciado en Derecho, Master en Estudios Financieros y Bolsa por el IEB.

El Real Decreto 249/2023, promulgado el pasado 5 de abril de 2023, desarrolla reglamentariamente las obligaciones fiscales sobre la información de la tenencia de monedas virtuales y las operaciones con ellas.

Estas obligaciones, introducidas por la Ley 11/2021, son las que ya preveía el proyecto de real decreto aprobado por el Gobierno el 17 de junio de 2022, aunque con ligeras modificaciones. El real decreto entra en vigor a los 20 días de su publicación, es decir, el 25 de abril, según analizan en finReg360.

Desde finReg destacan las obligaciones fiscales recogidas en esta norma sobre criptomonedas.

En primer lugar, está la obligación de informar sobre saldos en monedas virtuales. Esta obligación se concreta en los puntos siguientes: “Han de informar las personas o entidades residentes en España y los establecimientos permanentes en territorio español de no residentes que presten servicios de salvaguarda de claves criptográficas en nombre de terceros, para mantener, almacenar o transferir monedas virtuales, con carácter principal o en conexión con otra actividad”.

La declaración ha de referirse a todas las monedas virtuales que tengan custodiadas y con periodicidad anual. Incluirá el nombre y apellidos o razón social o denominación completa, domicilio y número de identificación fiscal de los titulares, autorizados o beneficiarios. Y los saldos a 31 de diciembre, compuestos por tipo de moneda virtual, cantidad de unidades y valoración en euros.

Además, los sujetos obligados que dejen de mantener custodiadas monedas virtuales antes del 31 de diciembre tendrán que declarar esa misma información referida a la fecha en la que se hubiera producido esa circunstancia. La primera declaración se presentará a partir del 1 de enero de 2024 con la información del año inmediato anterior.

La siguiente obligación es la de informar sobre operaciones con monedas virtuales. De modo similar, esta obligación se concreta en los puntos que siguen: “Afecta a las personas o entidades residentes en España y los establecimientos permanentes en territorio español de no residentes que proporcionen servicios de cambio entre monedas virtuales y moneda fiduciaria o entre diferentes monedas virtuales, intermediación de cualquier forma en la realización de dichas operaciones, o salvaguarda de claves criptográficas privadas en nombre de terceros para mantener, almacenar y transferir monedas virtuales”.

Abarca las operaciones de adquisición, transmisión, permuta y transferencia de monedas virtuales, sea cual sea la contraprestación pactada, relacionadas con los cobros y pagos realizados en dichas monedas.

La declaración tendrá periodicidad anual. La información suministrada deberá comprender: de los sujetos obligados (nombre y apellidos o razón social o denominación completa, domicilio, y número de identificación fiscal); de cada operación (tipo de operación, fecha de la operación, tipo y número de unidades de monedas virtuales que intervienen, valor en euros de la operación, comisiones o gastos asociados que haya percibido el sujeto que proporciona la información).

La primera declaración se presentará también a partir del 1 de enero de 2024, referida a las operaciones del año inmediato anterior realizadas desde la fecha de entrada en vigor de este real decreto.

Ofertas iniciales de nuevas monedas

Otra obligación es la de informar sobre las ofertas iniciales de nuevas monedas virtuales. En este caso, los requisitos principales son, en primer lugar, que la declaración tendrá periodicidad anual.

“Están obligadas las personas y entidades residentes en España y los establecimientos permanentes en territorio español de residentes en el extranjero que emitan ofertas iniciales de nuevas monedas virtuales”. Cuando en estas ofertas intermedie alguno de los sujetos obligados a informar, este último ha de declararla sea cual sea la residencia de la persona o entidad que emita la oferta inicial.

La primera declaración se presentará, como las demás, a partir del 1 de enero de 2024, sobre las operaciones del año inmediato anterior realizadas desde la fecha de entrada en vigor de este real decreto.

En el extranjero…

La última obligación es la de informar sobre las monedas virtuales situadas en el extranjero. En este punto, la información declarada tendrá las siguientes características: “Están obligadas a informar sobre las monedas virtuales situadas en el extranjero las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en este territorio de no residentes, y las entidades a las que se refiere el artículo 35.4 de la Ley General Tributaria”.

Afecta a los titulares, autorizados y beneficiarios de las citadas monedas virtuales, o a los que tengan poderes de disposición sobre ellas, o sean titulares reales a 31 de diciembre o lo hayan sido en cualquier momento del año declarado.

Las monedas virtuales deberán estar custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, a 31 de diciembre de cada año.

La declaración comprende el nombre y apellidos o razón social o denominación completa, NIF del país de residencia fiscal, en su caso, identificación completa de cada tipo de moneda virtual, y saldos de cada tipo de moneda a 31 de diciembre expresados en moneda virtual y su valoración en euros.

Esta obligación deberá cumplirse entre el 1 de enero y el 31 de marzo del año siguiente al que se refiera la información que hay que suministrar. La presentación de declaración en los años sucesivos solo será obligatoria cuando el saldo conjunto se haya incrementado en más de 20.000 euros respecto a la última declaración.

La primera declaración se presentará exactamente igual que las ya mencionadas.

Foto cedidaDe izquierda a derecha, Jorge Etreros, asociado senior de CMS; Rodrigo García de la Cruz, vicepresidente de la AEFI; y David Navarro, responsable de la vertical de la InsurTech de la AEFI

El Libro Blanco de InsurTech 2.0, elaborado por la Asociación Española de FinTech e InsurTech (AEFI) con la colaboración de CMS Albiñana & Suárez de Lezo, identifica las claves para continuar con el proceso de digitalización del sector asegurador.

Señala que es necesaria una mayor colaboración entre los operadores tradicionales y las insurtech, así como la flexibilización del marco normativo.

El objetivo principal que persigue este documento es la divulgación de los diferentes modelos de negocio que se han actualizado en el sector y que están suponiendo una gran palanca de cambio y ayuda gracias a la adaptación a las necesidades actuales de los ciudadanos.

Según recoge el Libro Blanco, la irrupción de nuevas tecnologías como la Inteligencia Artificial (IA) o la ‘APIficación’ del sector bancario han permitido que el sector asegurador se modernice y adapte su modelo de negocio a las demandas actuales del mercado.

David Navarro, representante de la vertical de InsurTech de la AEFI, cree que la innovación tecnológica y la disrupción marcarán el devenir para el sector en los próximos años: «Gracias al continuo diálogo que mantenemos insurtechs, regulador, mediadores y aseguradoras, estamos más cerca de construir los puentes necesarios para mejorar el sector. Nuestro vertical de empresas insurtech ha anotado en este Libro Blanco las principales barreras que deberíamos sortear como por ejemplo, aplicar la proporcionalidad en las exigencias, agregar el término ‘distribuidor de seguros’ en la ley que describe a las Agencias de Suscripción, e impulsar la ‘APIficación’ de las aseguradoras». Teóricamente, este Libro Blanco pretende servir al impulso de la digitalización e innovación del seguro.

La convivencia entre el insurtech y el sector tradicional no ha sido sencilla. Las distintas innovaciones que surgen en el sector han permitido, en muchos casos, que operadores tradicionales e insurtech encuentren sinergias entre sus modelos. En el caso del diseño del producto y toda la cadena de valor, incluyendo la captación, el precio, la agilidad en los servicios, la medición digital del bien asegurado… la amplia la experiencia y el conocimiento de las insurtech les permiten entablar alianzas con otro tipo de operadores digitales o tech, por lo que las convierten en una figura experta en el análisis de necesidades y perfiles de diferentes colectivos sociales, capaces de, además, operar con agilidad e inmediatez en los canales de distribución digital, sin importar la ubicación en la que se encuentre el consumidor.

Las insurtech han propiciado que las aseguradoras accedan a nuevas oportunidades de negocio creando productos de seguro innovadores, basados en las necesidades y demandas de perfiles de clientes de la era digital y de la inmediatez. Por otro lado, merece la pena mencionar las alianzas instauradas entre aseguradoras e insurtech, con el objetivo de realizar una mejor gestión documental y tender hacia la reducción del papel. Estas aseguradoras tradicionales contratan a insurtech proveedoras de software que, entre otras cosas, permiten que las personas ahorren más y mejor, que los siniestros se periten con mayor agilidad, o que se llegue a colectivos que antes no contrataban seguros. Probablemente serían más los casos de uso que se resuelven si existiera un impulso en la ‘APIficación’ del sector como el que dio la regulación PSD2 a la banca.

Resulta que en un canal de venta online, un cliente podría, con solo unos pocos clicks, volcar sus datos a través del API y completar sin mucho tiempo ni esfuerzo, el perfilado de su propio riesgo, recibiendo de forma inmediata la comparativa de seguros más exacta o la respuesta a su pregunta, tal y como ya hacen los chatbots basados en IA.

Conviene indicar que ya son numerosos los ejemplos en los que las insurtech, mediante el uso de la ‘APIficación’, consiguen realizar un perfilado del cliente mucho más completo y acorde que el que se realizaba tradicionalmente mediante el relleno de formularios estandarizados. Este nuevo perfilado se envía a las aseguradoras y así estas pueden amoldar sus productos a las necesidades concretas de cada cliente, constituyendo una colaboración que beneficia a todos los agentes del mercado, bien sean los asegurados, las aseguradoras o las propias insurtech.

La transformación digital también ha aportado gran valor añadido a los clientes y ha creado nuevos modelos de negocio. El uso de las nuevas tecnologías permite personalizar los productos y su precio, así como obtener, de forma completamente integrada en las transacciones de otras industrias, seguros que encajan con la necesidad y el momento del cliente, lo que era un proceso tradicionalmente tedioso. En definitiva, la digitalización permite que el producto y la venta se adapte al cliente y no el cliente al producto.

Entre los modelos que han logrado ayudar a la industria a innovar en los canales de captación de clientes y distribución de seguros, destacan los comparadores, Marketplaces y tarificadores. Estas son aplicaciones en las que se ofrece una serie de productos al consumidor, en función de las necesidades que haya manifestado, permitiéndole además comparar precios y coberturas entre sí.

También destacan las agencias de suscripción, herramientas que ofrecen productos específicos a un público objetivo, llegando a acuerdos con aseguradoras que les permitan intervenir en el diseño del producto y servicios, personalizarlo, dotarlo de su propia marca, ofrecerlo al mercado y suscribirlo por su propia cuenta. Además, la oferta de contratación 100% digital en los portales web, incluyendo seguros embebidos (o integrados).

Las regtech, por su parte, son entidades con un alto componente tecnológico que aportan soluciones que permiten a otras entidades adaptarse y cumplir los requerimientos regulatorios de diferentes sectores.

También se popularizan los chatbots, que utilizan una tecnología innovadora consistente en emplear un software de comunicación con los usuarios por medio de la IA, una especie de agente automatizado cuya finalidad es la atención de todas las necesidades del consumidor, desde la contratación a la atención de reclamaciones.

Las medidas clave

En definitiva, el Libro Blanco de InsurTech 2.0 pretende servir al impulso de la digitalización e innovación del seguro y a la transformación de la metodología tradicionalmente instaurada en el negocio. De cara al futuro, si bien se han acometido grandes pasos en la digitalización del seguro y en la innovación del sector, quedan retos que la industria aseguradora tendrá que afrontar para que pueda adaptarse a los cambios que la realidad demanda. En este sentido, desde AEFI se exponen algunas de las principales medidas que la industria reclama en aras del progreso, la innovación y el impulso de sinergias entre los operadores aseguradores tradicionales y las insurtech.

A modo de resumen, algunas de las medidas más importantes para el insurtech son: aplicar el principio de proporcionalidad en el acceso a la actividad; fomentar la digitalización del sector mediante la facilitación al acceso a la financiación pública y a los Fondos Europeos; definir la regulación sobre las actividades que puedan llevar a cabo las agencias de suscripción; actualizar el mapa regulatorio de operadores; flexibilizar requisitos especialmente estrictos para ciertas actividades; y facilitar la entrada de operadores de otros Estados miembros con otros modelos de negocio que benefician a los consumidores.

Con el objetivo de extender la confianza en el uso y empleo de APIs, resultaría adecuado llevar a cabo una serie de actuaciones, como implementar la regulación tomando como base la PSD2 o la armonización del sistema de APIs en todos los estados miembros. Sencillamente, desarrollar iniciativas sectoriales al objeto de que la DGSFP atienda las necesidades reclamadas, desde el sector insurtech como la publicación de guías de actuación interna de la DGSFP.

En la última década, el bienestar social promedio en los países que conforman la Organización para la Cooperación y el Desarrollo Económico (OCDE) habría disminuido aproximadamente un 2% si se hubiera internalizado el daño producido por las emisiones de CO2, evitando así los peores escenarios futuros de calentamiento global, según BBVA Research.

El PIB per cápita es el indicador más utilizado en las comparaciones de desempeño económico entre países y resulta apropiado y útil para comparar la evolución del rendimiento de una economía a lo largo del tiempo. El PIB sintetiza el valor de los flujos intercambiados en el mercado por el lado del ingreso, el gasto y la actividad.

Según BBVA Research, se trata de un indicador incompleto del bienestar económico de una sociedad, pues debería de incorporar, además del consumo realizado, la equidad en su distribución, la disponibilidad de tiempo de ocio y la esperanza de vida de la población. Además, al ser un concepto medio, el PIB per cápita no captura el efecto que tiene la distribución del ingreso en el bienestar agregado.

Además, este indicador tampoco incorpora el daño generado por las emisiones de CO2, necesarias para alcanzar niveles altos de consumo.

BBVA Research ha estimado en su último informe ‘Bienestar y coste social del carbono’ una medida del bienestar económico de la sociedad incluyendo también el coste del carbono emitido para atender el consumo realizado. El coste para la sociedad de las emisiones, y por lo tanto el precio que habría de establecerse para internalizarlo, está sujeto a incertidumbre ya que depende del valor presente de los daños futuros del cambio climático, dependientes a su vez de escenarios climáticos alternativos.

Aseguran que internalizar el coste social del carbono emitido en la última década reduciría el bienestar en el promedio de los países OCDE en aproximadamente un 2%, de acuerdo a un escenario climático de referencia. Las diferencias entre países son significativas, sobre todo dependiendo de que el uso de las emisiones por unidad de consumo sea más o menos intensivo. Además, la corrección promedio aumentaría en 0,6 puntos porcentuales si se consideran las emisiones consumidas en lugar de las producidas, ya que la mayoría de los países desarrollados son importadores netos de carbono de economías emergentes.

Entre 2010 y 2019 el bienestar social de la economía española fue en promedio el 81% del que Estados Unidos registraba en 2019. Y es que actualmente España se sitúa por debajo de las economías más grandes de la Unión Europea, como Francia y Alemania, ambas con un 99%, e Italia con un 88%. Además, se encuentra bastante alejada también de países como Bélgica, Suiza, Reino Unido, Suecia, Islandia o Finlandia.

Sin embargo, España se posiciona por encima de Portugal, Grecia, Irlanda o la República Checa y exhibe un bienestar considerablemente mayor que el de los países de América del Sur como Colombia o Chile. Asimismo, es destacable el desempeño de España en esperanza de vida y tiempo libre. No obstante, no ocurre lo mismo con la desigualdad, donde España se encuentra en peor posición que países del norte de Europa como Noruega, Suecia o Islandia.

El coste social del carbono mejora la posición relativa de la economía española dada su menor intensidad de uso de emisiones de CO2 por unidad de consumo y también por tener un nivel de PIB per cápita menor. Al ir más allá del PIB, la brecha de España con países como Estados Unidos se reduce a la mitad cuando esta comparación se realiza en términos de bienestar social.

En este sentido, apunta el informe, España se sitúa por encima del promedio de los 36 países que conforman la muestra, con un 76% en relación al bienestar neto corregido del daño de las emisiones de CO2. Ocupa así el puesto 19, justo por detrás de Japón y por encima de Irlanda. No obstante, el informe considera que todavía tiene una brecha importante que cerrar con respecto a los países más avanzados de la OCDE.

El volumen mundial de operaciones en el mercado de M&A se redujo un 22% en el primer trimestre de 2023, en comparación con el cuarto trimestre de 2022, según los resultados del último Monitor Trimestral de Desempeño de Transacciones (QDPM) de WTW. Esto puede sonar negativo, pero las conclusiones del informe de WTW apuntan a que este mercado encara 2023 con un optimismo alcista. De hecho, estos tres meses también dejan datos positivos, por ejemplo, los compradores lograron un rendimiento superior al del mercado por tercer trimestre consecutivo.

Basado en el desempeño de las acciones, las empresas que realizaron operaciones M&A superaron al mercado en general en un 1% en las adquisiciones valoradas en más de 100 millones de dólares entre enero y marzo de 2023. Según las conclusiones del documento, con este resultado continua la evolución positiva de 5,2% en el trimestre anterior.

El estudio, realizado en colaboración con el Centro de Investigación de Fusiones y Adquisiciones de la Bayes Business School, revela que el comportamiento ligeramente positivo del primer trimestre de 2023 se ha visto impulsado por la actividad de Asia-Pacífico, donde los compradores superaron el índice regional en 13,8 puntos porcentuales. Con 43 operaciones cerradas en el primer trimestre de 2023, la región experimentó un descenso del 7% en volumen, en comparación con el mismo periodo en 2022.

La actividad M&A también se ralentizó significativamente en todo el mundo, registrando sus cifras más bajas en el primer trimestre desde 2015, con 157 operaciones cerradas en todo el mundo en el primer trimestre de 2023. Esto dista mucho de las cifras alcanzadas en el trimestre correspondiente de 2022, cuando se produjeron 220 operaciones, y los tres últimos meses de 2022, con 202 operaciones.

Sin embargo, la ralentización de la actividad ha sido mucho más pronunciada en otras regiones. El rendimiento de los compradores norteamericanos fue inferior al de su índice en 3,9 puntos porcentuales, con 79 operaciones cerradas entre enero y marzo, lo que representa un descenso del 32% en la actividad de fusiones y adquisiciones, en comparación con el primer trimestre de 2022. Los operadores de M&A de Europa, quienes siguen enfrentándose a más perturbaciones e incertidumbre, obtuvieron unos resultados inferiores a los de su índice en 7,4 puntos porcentuales, con 30 operaciones cerradas en el primer trimestre de 2023. Esto supone un importante descenso del 39% en volumen, en comparación con el primer trimestre de 2022.

Beatriz Pavón, responsable del área M&A de WTW para la región mediterránea, ha asegurado que el fuerte descenso de las operaciones de fusiones y adquisiciones cerradas este trimestre tiene una explicación clara: «Es el efecto inevitable de la resaca tras un asombroso 2021. Situación que se ha visto agravada, además, por las dificultades macroeconómicas y geopolíticas que afectaron al mercado el año pasado”.

Al mismo tiempo, los mercados de fusiones y adquisiciones distan mucho de estar cerrados. Según Pavón, el número de operaciones en curso no ha disminuido en absoluto, pero muchas han avanzado más lentamente hacia su conclusión, o se han detenido, ya que «los compradores adoptan un enfoque más prudente y aplican una política de esperar y ver». Los responsables de las operaciones siguen siendo bastante optimistas y creen que la actividad M&A aumentará en el segundo semestre de 2023, a medida que los mercados se estabilicen y los tipos de interés se nivelen”.

La necesidad de adoptar nuevas tecnologías y talento, llegar a nuevos mercados y reinventar las cadenas de suministro para aumentar la resiliencia ha hecho que las operaciones intersectoriales alcancen su nivel más alto desde que comenzó el estudio de fusiones y adquisiciones de WTW en 2008.

Los datos de WTW también muestran que el tiempo medio para cerrar operaciones en el primer trimestre de 2023 ha sido el más lento desde 2008, ya que el 71% de todas las operaciones tarda ahora al menos 70 días en completarse, comparado con el 53% de hace menos de 18 meses. Esta tendencia está directamente relacionada con el aumento de las adquisiciones intersectoriales, que suelen requerir más tiempo de evaluación y valoración antes de cerrarse, así como con la necesidad más generalizada de una due dilligence sólida, tanto desde el punto de vista del rendimiento como de la gestión de riesgos.

Según Beatriz Pavón, hay enormes oportunidades a explorar para adquirir empresas, especialmente corporaciones y fondos de capital privado con altos niveles de capital. Algunos sectores que han resistido o se han beneficiado de la pandemia, como el tecnológico o sanitario, podrían seguir experimentando una fuerte demanda. «También se espera una consolidación definitiva en el sector bancario, mientras que el sector de la tecnología, los medios de comunicación y las telecomunicaciones (TMT) nunca ha estado tan en auge», afirma.

Además, piensa que para los compradores que persiguen acuerdos en el incierto clima económico actual, será muy importante llevar a cabo una due dilligence disciplinada y profundizar en las debilidades potenciales del objetivo. Retener e integrar a los nuevos empleados una vez cerrada la operación también será fundamental para que la adquisición aporte valor, sobre todo si lo que se busca es potenciar el talento mediante la adquisición. En este contexto, es prioritaria una política de incentivos de retención bien elaborada, especialmente en el ajustado mercado laboral actual.

La metodología empleada en Monitor Trimestral de Desempeño de Transacciones de WTW comienza con un análisis realizado siempre desde la perspectiva del adquiriente. Una vez dado el primer paso, la evolución del precio de las acciones en el estudio trimestral se mide como variación porcentual del precio de las acciones desde seis meses antes de la fecha del anuncio hasta el final del trimestre. Entonces se eliminan todas las operaciones en las que el adquiriente posea menos del 50% de las acciones tras la adquisición, por lo que no se han tenido en cuenta las compras minoritarias. También eliminan todas las operaciones en las que el adquiriente posea más del 50% de las acciones antes de la adquisición, por lo que no se tienen en cuenta las compras restantes.

El sentimiento sobre el mercado del oro ha mejorado considerablemente. Este activo refugio tuvo un mes de marzo muy bueno, registrando una subida de más de un 8%, impulsado por las turbulencias del sistema bancario, la debilidad del dólar y la bajada de los tipos de interés.

Según confirma Carsten Menke, Head Next Generation Research en Julius Baer, esta tendencia se inició tras las turbulencias del sector bancario estadounidense y estuvo apoyado en los temores a una recesión. Todo ello ha empujado los precios del metal precioso por encima de los 2.000 dólares la onza.

Para Menke, la cuestión de una recesión en EE.UU. es, de hecho, la más importante para el oro. “Una recesión inminente no sólo atraería a los buscadores de refugio al mercado en mucha mayor medida que en la actualidad, sino que también impulsaría a la Reserva Federal de EE.UU. a invertir su actual régimen de ajuste monetario. De hecho, este cambio de rumbo ya se ha descontado en los mercados desde el inicio de las turbulencias bancarias en EE.UU. y, por tanto, ha contribuido decisivamente a la subida de los precios del oro en las últimas semanas”, explica.

Sin embargo, el experto de Julius Baer mantiene que EE.UU. evitará la recesión y ve improbable que se materialice una rápida reversión de la moneda estadounidense. “Por lo tanto, reiteramos nuestra opinión prudente sobre el oro, pero reconocemos, al mismo tiempo, que los riesgos de los precios a corto plazo están sesgados al alza por ahora”, añade.

Pese a la matización de Menke, Benjamin Dubois, responsable de Overlay en Edmond de Rothschild AM, considera que el entorno sigue siendo especialmente favorable para el metal precioso y, en particular, para el oro físico. “En primer lugar, el oro es una protección contra el riesgo sistémico. Contenido a corto plazo, no ha desaparecido por completo. Las consecuencias de la crisis bancaria se dejarán sentir sin duda durante muchos meses”, afirma.

Además apunta que una ralentización o incluso el fin del endurecimiento de las políticas monetarias por parte de los bancos centrales a ambos lados del Atlántico abre nuevas perspectivas para el metal amarillo. “La crisis bancaria y el mayor riesgo de recesión deberían animar a los banqueros centrales a aplicar políticas monetarias más acomodaticias y reducir el ritmo de subidas de tipos. En un contexto en el que la inflación se mantiene en niveles elevados, el oro debería beneficiarse de este cambio de tendencia”, argumenta Dubois.

Respecto a la fuerte apreciación del dólar estadounidense, que ha penalizado aún más el precio del oro en 2022, comenta que el entorno parece menos favorable para la divisa estadounidense (nivel elevado, ralentización de las próximas subidas de tipos, crisis bancaria) y la probabilidad de una corrección a la baja (iniciada a finales de 2022) es mayor.

Factores que marcan el precio

Desde Invesco señalan que antes de analizar qué podría ocurrir con el oro a corto plazo es necesario comprender qué condiciona su precio. “Entre los factores que influyen en el mismo figuran los tipos de interés, la rentabilidad de los bonos, la inflación, el dólar, la situación económica y la geopolítica. Algunos de estos factores están interconectados, lo que significa que si uno aumenta, los otros también lo harán, y viceversa. Esto suele ocurrir con la inflación, los tipos de interés, la rentabilidad de los bonos y el dólar. Por otra parte, la preocupación por la geopolítica suele existir con independencia de esos factores. Cuando ciertos factores presionan contra el precio del oro mientras otros lo apuntalan, a menudo todo se reduce a cuál de esas fuerzas los inversores consideran más potente o persistente”, explican.

Según su visión, los sucesos del año pasado aportaron algunos ejemplos útiles que muestran cómo se ha comportado el oro en determinadas condiciones. Por ejemplo, cuando Rusia invadió Ucrania en febrero de 2022, algunos inversores trataron de reducir su riesgo con activos que percibían como posibles “refugios de seguridad”, como los bonos del Tesoro estadounidense y el oro, lo que provocó un repunte de los precios. En este sentido, en 2022 la subida de tipos y la apreciación del dólar fueron dos factores determinantes en el precio del oro.

De cara a este año, según el análisis que hacen desde Invescco, los mercados han comenzado a descontar una fecha prevista para que la Fed deje de subir los tipos de interés y tratan de determinar en qué nivel se situarán cuando finalmente detengan su escalada; es decir, el pico o tipo de interés terminal. “No obstante, algunos datos económicos siguen siendo preocupantes, especialmente los de inflación y empleo, lo que dificulta que los inversores puedan predecir con cierta seguridad qué hará la Fed. Cuando se despeje el panorama y los inversores puedan realizar predicciones con mayor confianza, cabe esperar que disminuyan los problemas derivados del ascenso de los tipos, la rentabilidad de los bonos y el dólar”, añaden.

Por otro lado, desde Invesco recuerdan que las amenazas geopolíticas y económicas en un sentido amplio podrían, en ese caso, pasar a un primer plano, y sería ahí cuando el oro probablemente repuntara. En este sentido, argumentan: “Los informes apuntan a que Rusia está preparando una nueva ofensiva y Occidente parece dispuesto a financiar a Ucrania todo el tiempo que sea necesario. Y mientras ese conflicto sigue enconado, las tensiones entre China y Occidente, sobre todo, con Estados Unidos, podrían escalar por la situación de Taiwán”.

Foto cedidaPierre-Olivier Gourinchas, economista jefe del FMI.

El FMI ha actualizado levemente sus perspectivas para la economía mundial. Según anunció ayer, ha rebajado en un 0,1% su previsión de crecimiento para el PIB mundial, situándose en el 2,8% para 2023, una reducción que llegará antes de aumentar hasta el 3% en 2024.

“La economía mundial aún se está recuperando de los trastornos sin precedentes de los últimos tres años, y las recientes turbulencias bancarias han aumentado la incertidumbre. Esperamos que el crecimiento de la producción mundial caiga del 3,4% del año pasado al 2,8% en 2023, antes de subir al 3% en 2024, prácticamente sin cambios respecto a nuestras previsiones de enero. Se espera que las economías avanzadas experimenten una ralentización del crecimiento especialmente pronunciada, del 2,7% en 2022 al 1,3% en 2023. La inflación general mundial se reducirá del 8,7% en 2022 al 7% en 2023 como consecuencia de la bajada de los precios de las materias primas, pero la inflación subyacente subyacente se muestra más firme. Es importante señalar que estas perspectivas parten del supuesto de que las recientes tensiones financieras seguirán contenidas», señaló Pierre-Olivier Gourinchas, economista jefe del FMI.

Según la institución internacional, hay mucha incertidumbre en las perspectivas a corto y medio plazo, mientras la economía mundial se adapta a las perturbaciones de 2020-22 y a los recientes problemas del sector financiero. “La preocupación por la recesión ha ganado protagonismo, mientras persiste la inquietud por una inflación obstinadamente elevada”, reconoce.

Según afirmó Gourinchas, los riesgos se inclinan fuertemente a la baja, aunque han aumentado con las recientes turbulencias financieras. “Sobre todo, las recientes turbulencias del sistema bancario podrían dar lugar a un endurecimiento más acusado y persistente de las condiciones financieras mundiales. Las subidas simultáneas de tipos en todos los países podrían tener efectos más contractivos de lo esperado, sobre todo teniendo en cuenta que los niveles de deuda están en máximos históricos. Podría ser necesario un mayor endurecimiento monetario si la inflación se mantiene más firme de lo previsto. Todos estos riesgos y otros más podrían materializarse en un momento en el que los responsables políticos se enfrentan a un margen de maniobra mucho más limitado para contrarrestar las perturbaciones negativas, especialmente en los países de renta baja”, añadió.

Con la niebla en torno a las condiciones económicas actuales y futuras cada vez más espesa, el FMI advierte de que los responsables políticos tienen un estrecho camino que recorrer para restaurar la estabilidad de precios, evitando al mismo tiempo una recesión y manteniendo la estabilidad financiera. En este sentido, considera que lograr un crecimiento fuerte, sostenible e integrador exigirá que los responsables políticos se mantengan ágiles y estén preparados para adaptarse a medida que se disponga de información.

“En primer lugar, mientras las tensiones financieras no sean sistémicas como ahora, la lucha contra la inflación debe seguir siendo la prioridad de los bancos centrales. En segundo lugar, para salvaguardar la estabilidad financiera, los bancos centrales deben utilizar herramientas distintas y comunicar sus objetivos con claridad para evitar una volatilidad injustificada. Las políticas financieras deben seguir centradas en preservar la estabilidad financiera y vigilar cualquier acumulación de riesgos en los bancos, las entidades no bancarias y los sectores inmobiliarios. En tercer lugar, en muchos países la política fiscal debería endurecerse para aliviar las presiones inflacionistas, restablecer la sostenibilidad de la deuda y reconstituir las reservas fiscales. Por último, en caso de que se produzcan salidas de capital que planteen riesgos para la estabilidad financiera, las economías de mercado emergentes y en desarrollo deberían utilizar el marco integrado de políticas, combinando intervenciones temporales selectivas en el mercado de divisas y medidas sobre los flujos de capital cuando proceda», concluyó Gourinchas.

Según los expertos, es muy difícil acertar con unas previsiones de crecimiento precisas, por lo que es posible que el FMI se equivoque en los detalles de sus pronósticos numéricos. Sin embargo, Luke Bartholomew, economista jefe de abrdn, sí está acuerdo con el mensaje general de las perspectivas en el sentido de que la economía británica sufrirá probablemente condiciones similares a las de la recesión durante gran parte de este año. «De hecho, no creemos que el FMI sea suficientemente pesimista sobre el crecimiento de EE.UU. y Europa. Esperamos que el endurecimiento de las condiciones crediticias lleve a la economía estadounidense a una recesión a finales de este año, con grandes repercusiones en el resto del mundo, incluida Europa», señala.

Más allá del corto plazo, Bartholomew destaca que el aspecto más interesante del análisis del FMI es que considera que el reciente brote de inflación no ha sacado a la economía mundial de su equilibrio de bajos tipos de interés. En su opinión, a largo plazo, «los tipos de interés están sujetos a fuerzas que se desplazan lentamente, como la demografía y la desigualdad, y el FMI ve pocas razones para considerar que estas fuerzas hayan cambiado sustancialmente desde la pandemia. Si el FMI está en lo cierto, y nosotros también lo estamos al hablar de una recesión, el debate se centrará pronto en la probabilidad de que los bancos centrales bajen los tipos de interés en los próximos años. Los inversores podrían descubrir que este periodo de tipos de interés altos fue simplemente una breve interrupción del entorno de tipos bajos con el que han estado lidiando desde la crisis financiera mundial».

Inestabilidad financiera

El FMI también ha destacado que los riesgos para la estabilidad financiera han aumentado rápidamente desde el Informe sobre la Estabilidad Financiera Mundial de octubre de 2022, ya que la resistencia del sistema financiero mundial se ha enfrentado a varias pruebas. “Todos hemos sido testigos de los recientes acontecimientos en el sector bancario. Son poderosos recordatorios de los retos a los que nos enfrentamos ahora que vemos cómo se endurecen la política monetaria y las condiciones financieras, al mismo tiempo que se acumulan las vulnerabilidades del sector financiero. La respuesta política inmediata y contundente redujo la ansiedad del mercado, pero el sentimiento sigue siendo frágil. Las tensiones siguen siendo evidentes en otras instituciones, a medida que los inversores reevalúan la salud del sistema financiero. La aparición de tensiones en los mercados financieros complica también la tarea de los bancos centrales, que tratan de mantener la senda de subida de los tipos de interés ante una inflación obstinadamente elevada”, afirmó Tobias Adrian,director del Departamento de Mercados Monetarios y de Capitales del FMI.

Según sus consideraciones, el impacto del endurecimiento de las condiciones monetarias y financieras podría verse amplificado por el apalancamiento financiero, los desajustes en la liquidez de activos y pasivos y el alto grado de interconexión dentro del sector de intermediación financiera no bancaria y con las instituciones bancarias tradicionales.

«Más allá de las instituciones financieras, los colchones acumulados por los hogares y las empresas durante la pandemia les han dado más margen para absorber las perturbaciones financieras. Pero estos colchones se están deteriorando, dejándoles vulnerables al impago de su deuda. Si nos fijamos en los grandes mercados emergentes, vemos que hasta ahora han evitado los efectos adversos de las recientes turbulencias. Sin embargo, las tensiones financieras se intensifican y el considerable repliegue de la asunción de riesgos a escala mundial podría desencadenar salidas de capital en todos los mercados emergentes. En cuanto a las economías emergentes más pequeñas y de mayor riesgo, vemos que siguen afrontando tensiones de sostenibilidad de la deuda y problemas de financiación», añadió Adrian.

Foto cedidaEl equipo de abrdn en la "Noche Escocesa"

La gestora abrdn celebró su tradicional “Noche Escocesa” en Madrid por primera vez desde la pandemia y coincidiendo además con el décimo aniversario de la apertura de su sucursal en Iberia, en un evento en el que los especialistas de la firma compartieron estrategias de inversión para este año.

Pablo Moreno Ortega, Business Development Director, destacó la larga trayectoria de abrdn en estrategias de países emergentes y en particular en Asia-Pacífico, donde existen oportunidades debido a la descorrelación de esta región con los mercados desarrollados, sobre todo tras la reapertura de China. Asimismo, subrayó el buen momento de inversión para las pequeñas compañías, en cuyas estrategias abrdn tiene más de 10.000 millones de euros en activos bajo gestión tanto a nivel global, en Norteamérica y Europa, como en emergentes y en un nuevo fondo de pequeñas compañías chinas.

También recordó la importancia de las estrategias de renta fija, en particular de crédito, tanto global como europeo –en grado de inversión (IG) y high yield- y de las estrategias del mercado monetario, que han tenido importantes flujos en los últimos meses.

“En cuanto a la asignación de activos, seguimos siendo muy cautos para los próximos 4 a 6 meses, porque a pesar de que vemos luz en el horizonte en cuanto los bancos centrales puedan atajar la inflación, consideramos que la recesión que prevemos que va a aparecer en el tercer trimestre en Estados Unidos no está siendo tenida en cuenta por muchos analistas en renta variable”, resumió Moreno.

“Pese a ello vemos algo de espacio para ir tomando posiciones tras la carrera tan fuerte que hemos visto en yields y en spreads en segmentos selectivos de renta fija. Por tanto seguimos muy sobreponderados en bonos del gobierno y en el mercado de crédito. Pensamos que se pueden ir tomando posiciones en IG y también en duración en la parte más corta, así como en deuda emergente en moneda fuerte”, añadió. En renta variable, indicó que ven interesante el caso de China A por su descorrelación y se sitúan más neutrales en emergentes y Asia-Pacífico.

Tras 2022, desde la gestora, que cuenta con unos 500.000 millones de euros en activos bajo gestión, consideran que es necesario diversificar más, tener más fuentes de retorno, y sobre todo, volver a la selección de valores: calidad, poca deuda, gestión probada de sus directivos y que las empresas puedan traspasar al cliente final la subida del coste financiero y de la inflación.

Renta fija

Peter Marsland, especialista de producto de renta fija, habló de tres razones para comprar bonos. La primera es que la burbuja de los bonos ha estallado y ha desaparecido la deuda con rendimiento negativo. “Llegamos a tener 18 billones de dólares de bonos bancarios de rendimiento negativo que desaparecieron por el cambio en la política monetaria de los bancos centrales de los países desarrollados. El año pasado por estas fechas, los tipos de interés estaban realmente en cero o negativos, los rendimientos de los bonos eran realmente bajos. Eso ha cambiado de forma drástica en el último año. Así que 2022 fue un año horrible para los rendimientos de las clases de activos en general, en particular en renta fija, pero eso ha provocado un reinicio en el mercado”, dijo.

Todo ello gracias a una coordinación sin precedentes del endurecimiento monetario por parte de los bancos centrales con un objetivo claro, frenar la inflación. Eso introduce la segunda razón a favor de los bonos, que en su opinión es que la inflación ha tocado techo, por más que la subyacente aún pueda mantenerse de forma más persistente.

La terca razón es que los bonos tienen una valoración relativamente atractiva en comparación con otros activos. Estamos ante los rendimientos más elevados de los últimos 10 años en renta fija corporativa (entre 4 y 4,5% como punto de entrada) y de gobierno. “Por eso pensamos atraerán flujos una vez que los tipos y los diferenciales se estabilicen. Sin embargo –añadió Marslan-, es momento de ser muy consciente del riesgo que se está tomando, por lo que la selección de valores es absolutamente clave”.

“Ha desaparecido el tipo de interés bajo, el muy bajo coste del entorno de capital que ha apoyado a muchas empresas que tal vez no eran las mejores”, agregó. Ese tipo de movimientos causan las tensiones y presiones como las vividas por Silicon Valey Bank o Credit Suisse. Por ello es importante ser selectivos, pero también tener en cuenta la duración a la hora de elegir.

Renta variable

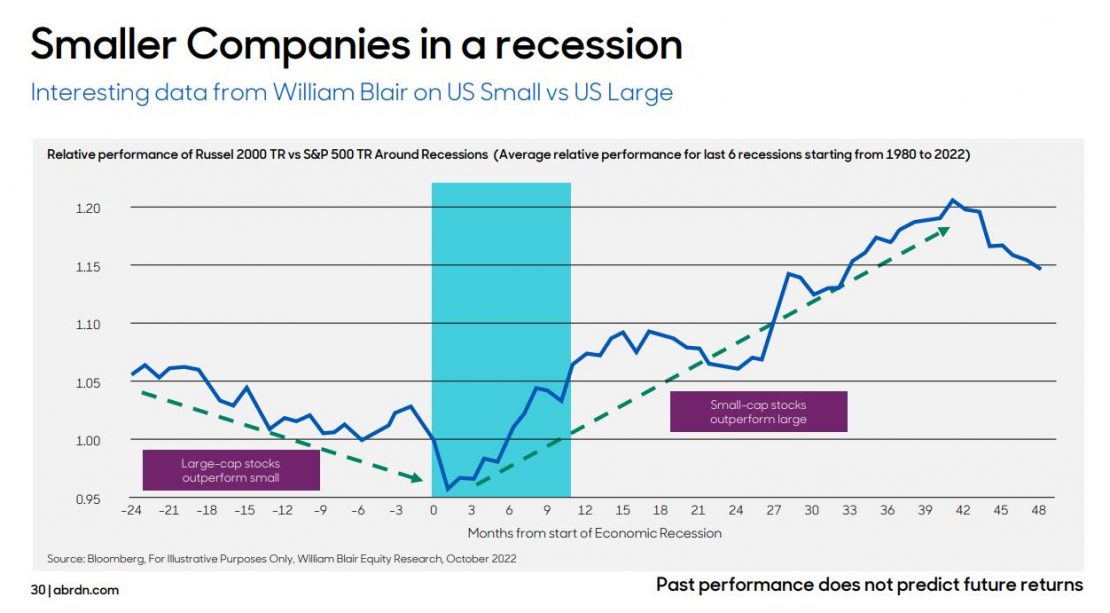

Por su parte, Andrew Paisley, Head Global de Renta Variable, Small y Mid companies, destacó cuatro segmentos de la renta variable para tener en cuenta para 2023 y en adelante.

El primero las compañías de pequeña y mediana capitalización, que constituyen el 85% del número total de empresas, aunque solo representan el 30% de la capitalización bursátil del MSCI. Estas empresas suelen tener fuertes recuperaciones tras caídas de mercado y a nivel global han obtenido mejores resultados tras los últimos periodos de mercados bajistas.

Además cuentan con mejores rendimientos ajustados al riesgo ya que aspiran a ofrecer una rentabilidad ajustada al riesgo superior a la de las grandes capitalizaciones.

A ello se suma que las compañías más pequeñas empiezan a superar a sus homólogas de mayor tamaño ya durante una recesión y también lo hacen mejor en periodos de inflación, tal como pudo observarse otra vez en 2022. “Por lo general, las empresas más pequeñas son más ágiles, más capaces de reaccionar ante las distintas circunstancias del mercado y, de hecho, de adaptarse a un entorno de mayor inflación”, explicó Paisley.

Como segundo tema destacado, el experto habló de la orientación hacia el Este de la renta variable: las valoraciones fuera de EE.UU. parecen atractivas tanto en términos relativos como absolutos.

Es el caso de Europa, donde las valoraciones son muy atractivas y están infravaloradas, por lo que las asignaciones podrían mejorar a partir de aquí. También de los países emergentes, que siguen cotizando por debajo del descuento medio con respecto a los mercados desarrollados y con valoraciones bajas. Los inversores infraponderan en la actualidad los mercados emergentes, con la asignación más baja en 20 años.

Una tercera oportunidad de valoración está representada por China, donde si bien los fundamentales aún tienen que ponerse al día, la recuperación del país ofrece grandes oportunidades, como la premiumización de la sociedad (el mercado de consumo chino se cuadruplicará).

Desde abrdn destacaron asimismo que la inversión ESG vuelve a estar en el punto de mira. En lo que respecta a la calidad de la G, la gobernanza, pero a futuro sobre todo ante los riesgos medioambientales (E) y sociales (S). Los mercados emergentes necesitan más de 2,5 billones de dólares al año en inversiones para cumplir los objetivos de desarrollo sostenible en 2030.

Finalmente, como cuarta oportunidad la gestora destacó los dividendos como una forma de ingreso que genera certidumbre en un entorno tan volátil. En la mayoría de los mercados, cerca del 50% o más de la rentabilidad total procede de los dividendos reinvertidos. El pago de dividendos genera altos rendimientos a largo plazo y reduce el riesgo.

Fidelity International ha anunciado el lanzamiento del Fidelity Global Government Bond Climate Aware UCITS ETF, un fondo con el que amplía su gama de ETFs centrados en el cambio climático.

Según explica la gestora, se trata de un fondo de gestión pasiva que replica el índice Solactive Paris Aware Global Government USD, que se ha diseñado para recoger la evolución de la deuda pública mundial en moneda nacional emitida por países investment grade. Además, tiene como objetivo conseguir una reducción del 14% en la intensidad de las emisiones de carbono frente al universo de inversión en el momento del lanzamiento.

Posteriormente, pretende alcanzar otro objetivo de descarbonización interanual, actualmente fijado en una tasa media anual del 7%. Con todo ello, se pretende conseguir una reducción importante de la huella de carbono de la cartera en comparación con productos similares que replican índices que no tienen en cuenta el Acuerdo de París.

El fondo se ha acogido al artículo 8 del Reglamento de divulgación de información financiera sobre sostenibilidad (SFDR) y un mínimo del 50% de los activos del fondo se invertirá en valores de emisores con características ESG favorables. El fondo comenzó a cotizar el 20 de marzo en London Stock Exchange, Deutsche Börse Xetra, Swiss Stock Exchange (SIX) y Borsa Italiana.

Con motivo del lanzamiento, Nick King, responsable del área de Fondos Cotizados de Fidelity International, ha señalado: “La inversión sostenible es prioritaria para muchos de nuestros clientes, quienes con frecuencia se centran en gestionar el cambio climático a través de sus inversiones. Este nuevo ETF ofrece a los inversores una exposición a deuda pública mundial diversificada que está en consonancia con los objetivos en materia de cambio climático. De este modo, ampliamos nuestra oferta actual de ETFs de renta fija centrados en el cambio climático, que constituyen unos componentes de bajo coste para las asignaciones de activos”.

Foto cedidaDe izquierda a derecha: Álvaro Fernández Arrieta, Director General, Intermediarios Financieros para España y Portugal de Capital Group, y Mario González, Director General, Intermediarios Financieros para España y Portugal de Capital Group.

Capital Group amplía su oferta de fondos con el lanzamiento de Capital Group Multi-Sector Income Fund (LUX) para los inversores de Europa y Asia. Según explica la gestora, se trata de un fondo UCITS domiciliado en Luxemburgo que se basa en la estrategia de renta fija multisectorial de EE.UU. que se creó en 2019 y que está gestionada por el mismo equipo de inversión.

“La estrategia ha tenido un comienzo muy sólido, situándose en el primer cuartil desde su inicio y ha ofrecido un rendimiento muy fiable”, destacan desde la firma. Este fondo combina cuatro sectores clave de renta fija con características específicas de generación de rentas: deuda corporativa con grado de inversión, deuda corporativa de alto rendimiento, deuda emergente y crédito titulizado, en una única cartera, lo que proporciona un potencial de rentas atractivo pero fiable.

Según destacan desde la gestora, el fondo ofrece otras ventajas, como la diversificación a través de cuatro generadores de rentas, la flexibilidad para modificar la exposición en mercados cambiantes y un perfil de riesgo equilibrado. Además, indican que “está diseñado para proporcionar un alto nivel de ingresos corrientes y apreciación del capital”.

En consonancia con el enfoque de inversión de Capital Group, la estrategia está gestionada por varios gestores en oposición a las que se basan en un único gestor. En este sentido, el fondo cuenta con cinco gestores, cuya experiencia media en el mundo de la gestión es de 24 años.

Por último, la gestora añade que el fondo está clasificado como artículo 8 del Reglamento SFDR y aplica tanto exclusiones como un objetivo de huella de carbono que sea por lo menos un 30% inferior a su índice de referencia.

“Capital Group es una de las mayores gestoras activas de renta fija del mundo, con unos 450.000 millones de dólares en activos y un historial de resultados a largo plazo. En el marco de la ampliación de nuestra oferta de renta fija, estamos encantados de poner Capital Group Multi-Sector Income Fund (LUX) (MSI) a disposición de los inversores de Europa y Asia. Creemos que nuestro fondo de renta multisectorial, que ofrece una combinación de activos de alta calidad y mayor rendimiento, es especialmente atractivo en el actual entorno de mercado. MSI combina la potencia de cuatro sectores de renta fija para obtener unos ingresos fiables en diferentes condiciones de mercado”, ha señalado Mario González, director general, intermediarios financieros para España y Portugal de Capital Group.

Por su parte, Álvaro Fernández Arrieta, director general, intermediarios financieros para España y Portugal de Capital Group, ha añadido: “En un contexto de incertidumbre económica, la capacidad de encontrar fuentes de ingresos fiables es cada vez más importante para los inversores, por lo que el fondo MSI supone una oportuna incorporación a la oferta global de Capital Group. Estamos centrados en apoyar a nuestros clientes en España con soluciones activas de renta fija que satisfagan mejor sus necesidades en el camino hacia la consecución de sus objetivos financieros a largo plazo”.