Wealth Solutions A.V. ha incorporado a su equipo a Virginia Ortega, como directoria y coordinadora del departamento de Soporte y Operaciones. El fichaje se produjo el pasado mes de marzo.

Virginia cuenta con amplia experiencia en el sector financiero, avalada por los cerca de 20 años de experiencia en banca privada.

En el pasado trabajó en entidades como UBS, durante más de 15 años, y en la gestora de Banco Espirito Santo.

Es licenciada en Administración y Dirección de empresas en CUNEF, posee un máster en Digital Business, curso especializado en Data Mining and Customer Intelligence, licencia y certificado en Bot Developer (v11) en Automation Anywhere y actualmente cursa un máster de Microsoft Power Platform for Controlling (Power BI).

Se considera una persona entusiasta, profesional y comprometida, cualidades que Wealth Solutions A. V. busca en su equipo multidisciplinar.

La Asociación de Mercados Financieros de Europa (AFME) ha lanzado una advertencia sobre el estado de la liquidez de los mercados de capitales europeos. Ante el inicio, la próxima semana, de los diálogos a tres bandas de la Unión Europea (UE) sobre el Reglamento Europeo de los Mercados de Instrumentos Financieros (MiFIR, por sus siglas en inglés), la Asociación ha emitido una advertencia sobre la escasez de liquidez del mercado de valores europeo y ha pedido a los negociadores que consideren el impacto de esta importante regulación en el atractivo de los mercados de capitales de Europa.

Según ha comprobado la organización, los mercados de renta variable europeos son notablemente menos dinámicos y líquidos que sus homólogos estadounidenses. “Desde mediados de 2016 hasta finales de 2022, el índice de rotación de capital aumentó un 40% en Estados Unidos, mientras que en Europa se mantuvo completamente estable”, señalan.

En su opinión, esta tendencia en el índice de rotación de acciones de Europa se explica, en gran medida, por la fragmentación a nivel nacional de los mercados de la UE, que operan bajo un marco regulatorio altamente complejo. En este sentido, AFME argumenta que el mercado europeo de renta variable tiene menos de la mitad de tamaño que el estadounidense, pero cuenta con tres veces más grupos bursátiles; 10 veces más bolsas para la cotización; más del doble de bolsas para la negociación; y aproximadamente 20 veces más proveedores de infraestructuras post-negociación. “Es probable que esta estructura de mercado sea uno de los factores que motiven a las empresas europeas en alto crecimiento a cotizar fuera de la UE”, matizan.

Por lo tanto, AFME pide a los responsables políticos que garanticen el mantenimiento de la diversidad de mecanismos de negociación para establecer la columna vertebral de un mercado sano y activo, y también que se ponga en marcha una base de datos (consolidated tape en términos técnicos, que en la práctica supone una puerta de entrada de datos compartidos por todos los mercados para conseguir mayor liquidez) centralizada, ambiciosa y consolidada de pre-negociación en tiempo real, con el objetivo de revertir la preocupante tendencia del volumen de negocio del mercado de renta variable de la UE. Según su visión, estas medidas en su conjunto facilitarán la captación de capital y apoyarán un crecimiento económico dinámico.

“Ante el inicio de las negociaciones entre las instituciones, AFME insta a los responsables políticos a mantener el atractivo y la liquidez de los mercados de la UE en el primer plano de sus consideraciones. Para ello, en primer lugar, necesitamos una cinta de datos consolidada que sea significativa. Es decir, una base de datos de negociación en tiempo real concebida para resolver el problema de la fragmentación actual de la liquidez de la UE y que proporcione un escenario en el que todos los usuarios de los mercados de capitales puedan tener una visión completa, algo muy necesario en el contexto actual. Esto también ayudará a revitalizar los estancados mercados europeos, creando más oportunidades tanto para los inversores como para las empresas que buscan cotizar en la UE. Después de muchos años en los que no hemos conseguido establecer ningún tipo de sistema de datos consolidado, ahora estamos más cerca de alcanzar este objetivo. Ya es hora de que los legisladores dejen de lado los intereses de cualquier grupo concreto y tomen decisiones en beneficio de la UE en su conjunto”, ha señalado Adam Farkas, CEO de AFME.

En segundo lugar, Farkas considera relevante seguir asegurando que hay suficientes mecanismos comerciales para atraer la inversión, tanto desde fuera de Europa como desde dentro. “Una vez más, la fragmentación geográfica de los mercados de valores de la UE y la complejidad de su marco regulatorio pueden impedir que el bloque tome decisiones políticas que beneficien a la Unión en su conjunto. Es fundamental que los colegisladores sigan reconociendo el importante papel que desempeña la internalización sistemática de los bancos en el ecosistema de liquidez. Por ejemplo, según los datos de AFME, los internalizadores sistemáticos (SIs, por sus siglas en inglés) aportan 3 billones de euros adicionales, es decir, el 14% de la liquidez total. Esto se debe a que ponen en riesgo su capital para permitir que se realicen operaciones que, de otro modo, no podrían llevarse a cabo. Esto es muy diferente a las bolsas, que reúnen a compradores y vendedores, pero no facilitan la negociación mediante su balance. Ambos tipos de mecanismos de negociación desempeñan un papel clave en la creación de un mercado dinámico, que es nuestro objetivo común. Lo importante es que trabajemos en conjunto para aumentar la liquidez global de la UE, e instamos a los responsables políticos a establecer un marco jurídico que garantice los mejores resultados posibles para los usuarios de los mercados de capitales, como inversores y ahorradores”, concluye el responsable de AFME.

Novedades en el equipo de Deutsche Bank. Jose Tello liderará la mesa de trading del negocio de banca privada de la entidad alemana en España, según ha adelantado Bloomberg.

Tello se unió a Deutsche Bank hace unos días. Llega desde UBS, donde trabajó durante unos 17 años, con responsabilidades sobre la mesa de ejecución en el negocio de wealth management del banco suizo en España en los diez años finales de ese periodo. Anteriormente fue director adjunto-especialista en Valores, el el Grupo Operaciones APAC, en Singapur, y director adjunto-especialista en Valores en EMEA, en UBS Banca Privada, en España, según su perfil de LinkedIn.

Antes, también trabajó como Controller en el Área de Organización y Control de Ahorro Corporación Gestión, y como empleado en oficina bancaria en Caja de Ahorros de Valencia, Castellón y Alicante, Bancaja.

Es licenciado en Economía por la Universidad Complutense de Madrid y ha cursado los programas de Información de Servicios Financieros y Asesoramiento de Servicios Financieros del IEB Business School.

Ha fichado a profesionales del mundo de la banca privada y la gestión patrimonial de otras entidades como UBS, que vendió su unidad de banca privada en España a Singular Bank.

El Banco Mirabaud ha anunciado el nombramiento de Pedro Dañobeitia Canales como director general de la entidad en España, cargo desde el que el reconocido experto será el máximo responsable del negocio de gestión de grandes patrimonios del Grupo Mirabaud en nuestro país, liderando un equipo de 34 profesionales.

Para Fernando Garro López-Chicheri, vicepresidente senior y responsable del mercado español del Banco Mirabaud, “la llegada de Pedro Dañobeitia, uno de los profesionales de mayor prestigio en el sector de la gestión patrimonial, es un aval para dar continuidad al servicio exclusivo y totalmente personalizado que reciben nuestros clientes de banca privada. Pedro es, sin duda, el perfil idóneo para liderar la nueva etapa de éxito, captación y retención de talento del Banco Mirabaud en España, un país estratégico para el Grupo Mirabaud”.

Pedro Dañobeitia, por su parte, afirma: “Es un honor entrar a formar parte de una de las entidades más sólidas y con mayor trayectoria de la banca privada internacional. En este momento de fuerte transformación del sector financiero global, Mirabaud dispone de la plataforma y los recursos adecuados para garantizar el mayor nivel de excelencia a sus clientes. Y lo hace sobre la base de un enfoque integral, de convicción, personalizado y a medida del patrimonio y las necesidades de cada uno de ellos, una filosofía que comparto y defiendo”.

Pedro Dañobeitia es un reconocido profesional del sector financiero con más de 33 años de experiencia en Asset Management y banca privada. Ha sido, durante 20 años, máximo responsable del negocio de gestión de activos (DWS Investments) de Deutsche Bank para España, Portugal y Latinoamérica desde su lanzamiento en España, trabajando en Madrid, Nueva York y Miami y llevándolo a los primeros puestos del ranking del sector.

El banquero, que también ha formado parte de las filas de Chase Manhattan Bank, Banco Europeo de Finanzas y Banesto, llegó en 2017 a Sabadell Urquijo, entidad en la que lideró el área de banca privada hasta 2021 y formó parte del Consejo Asesor de SUBP, presidente de la sociedad de inversión Invermay Sicav y miembro del Comité de Producto de Banco Sabadell. Antes de incorporase a Banco Mirabaud, y desde junio de 2021, Pedro Dañobeitia ejerció como asesor sénior de inversiones de Miraltabank, entidad que preside Emilio Botín (antiguo Rentamarkets).

Fundado en Ginebra en 1819, y sin alejarse de los que siempre han sido sus cuatro valores cardinales ─independencia, convicción, responsabilidad y pasión─, Mirabaud ha ido creciendo hasta convertirse en un grupo internacional que ofrece a sus clientes servicios financieros personalizados y asesoramiento en distintos ámbitos de actividad.

El Grupo Mirabaud cuenta con aproximadamente 700 empleados en todo el mundo y tiene desplegadas oficinas en 10 países. Con presencia en Madrid, Barcelona, Sevilla y Valencia, el grupo bancario y financiero internacional da un importante impulso a su estrategia de desarrollo y contratación en el mercado español, en el que en 2022 celebró su 10º aniversario de actividad.

El Banco Mirabaud enfoca su propuesta de servicios hacia la gestión activa y de convicción, personalizada para cada cliente y con el horizonte puesto en el largo plazo. Su visión global, basada en un análisis en profundidad de las necesidades de cada cliente, le permite crear carteras a medida y ofrecer asesoramiento de inversión de alto valor añadido con un enfoque de family office.

La entidad es una fiel defensora de la gestión basada en la independencia y contempla productos propios y de terceros, manteniendo controlado el nivel de riesgo a través de una inversión responsable y con un claro foco en criterios ESG.

La diversidad en el lugar de trabajo se presenta como un asunto clave que puede repercutir en los resultados empresariales, según analizan desde Credit Suisse. Ahora, en un nuevo estudio, recuperan estas investigaciones analizando el impacto de la mejora de la diversidad en el rendimiento empresarial a través del prisma de la inclusión de las personas LGBTQ+, un colectivo cuyo poder adquisitivo representa aproximadamente entre 2,7 y 5,3 billones de dólares del G20.

Con este informe, la entidad ha actualizado el LGTBIQ+ 500, un listado que reúne 500 empresas con las mejores prácticas de inclusión del colectivo. Concretamete, se han añadido 129 nuevas empresas y eliminado 26 de la cesta original de 400 empresas inclusivas LGBTQ+, en consonancia con los cambios realizados por herramientas externas de evaluación comparativa, y ajustando su rendimiento según la ponderación sectorial en el MSCI ACWI. Entre sus hallazgos destaca cómo las empresas inclusivas LGBTQ+ han superado el rendimiento del MSCI ACWI (excluidos los componentes LGBTQ+) en 238 puntos básicos anuales desde 2010.

Para los inversores interesados, el informe destaca 26 empresas, 4 de ellas en Asia, 10 en Europa y 12 en Norteamérica.

Aumenta la inclusión legal, pero persisten los retos

Para construir el LGBTQ+ 500, se incluyen datos de índices de igualdad en el lugar de trabajo centrados en cuatro regiones: Europa, Estados Unidos, India y Australia. En este informe, ofrecen una visión concisa de cómo han progresado los derechos LGBTQ+ en la historia reciente de estas cuatro regiones, observando que la tendencia de los derechos LGBTQ+ en los distintos países ha sido variable e incierta durante la última década. En algunas regiones, el movimiento LGBTQ+ ha logrado avances pequeños pero notables, con ejemplos como Singapur, Dinamarca, Francia y Grecia. Sin embargo, incluso dentro de una unión geopolítica como Europa, algunos países están reprimiendo cada vez más los derechos de las personas LGBTQ+, lo que crea una importante división dentro de la región sobre esta cuestión.

Los matrimonios entre personas del mismo sexo están reconocidos actualmente en 24 países de la OCDE, frente a cero en 1999. Los países de la OCDE alcanzaron más de la mitad de la inclusividad legal LGBTQ+ con un 52,5% en 2019, lo que supone un fuerte aumento desde el 20,1% de 1999 (es decir, un aumento del 160,8%). Sin embargo, el Índice Arco Iris de este año (Rainbow Index) -la herramienta de evaluación comparativa anual de ILGA-Europa- muestra que las puntuaciones medias de los países europeos se han estancado desde 2020.

El Reino Unido muestra la mayor caída en la clasificación entre todos los países encuestados (-11%). Según ILGA, la significativa caída en la clasificación «se produce en un momento de sentimiento político y mediático generalizado contra las personas trans, mientras que el gobierno británico no avanza en las reformas prometidas desde hace tiempo sobre el reconocimiento de género y la prohibición de la llamada «terapia de conversión» para todos».

Un enfoque no inclusivo podría afectar a la retención

Según una encuesta realizada por YouGov, la mayoría de los profesionales LGBTQ+ (75%) indican que es importante trabajar en una empresa en la que se sientan cómodos aportando todo lo que llevan dentro. Casi la mitad de los profesionales LGBTQ+ (49%) indican que no trabajarán en una empresa que no ofrezca prestaciones favorables a la comunidad LGBTQ+ y el 36% se plantearía dejar su empresa actual si ésta no adoptara una postura firme contra la discriminación y las noticias que afectan a la comunidad LGBTQ+.

Otra investigación de Deloitte indica que las acciones inclusivas pueden contribuir a un sentido de pertenencia en el trabajo, ya que más del 70% de los encuestados están más inclinados a permanecer en su empresa actual debido a su enfoque de la inclusividad. Por el contrario, casi 4 de cada 10 (37%) de los encuestados indican que están considerando activamente cambiar de empleador para encontrar uno con una cultura más inclusiva. Según la encuesta, es dos veces más probable que los encuestados que no se han enfrentado a comportamientos no inclusivos permanezcan con su empleador actual durante más de cinco años que los que sí lo han hecho (30% frente a 16%).

El poder económico de la comunidad LGBTQ+

Suponiendo que entre el 5 y el 10% de la población se identifica como LGBTQ+ y que los consumidores LGBTQ+ tienen patrones de gasto similares a los de los consumidores no LGBTQ+, el poder adquisitivo de la comunidad LGBTQ+ representa aproximadamente entre 2,7 y 5,3 billones de dólares del G20. Para ponerlo en perspectiva, si el colectivo LGBTQ+ fuera una economía, sería la cuarta más grande del mundo (excluida la Unión Europea). Combinando las estadísticas anteriores con las tendencias recientes que muestran un aumento de la proporción de adultos estadounidenses que se autoidentifican como LGBTQ+, y que, actualmente, más del 20% de la Generación Z (nacidos entre 1997 y 2002) en EE.UU. se autoidentifican como LGBTQ+, desde Credit Suisse prevén que el poder adquisitivo de la comunidad LGBTQ+ se convertirá cada vez más en una fuerza a tener en cuenta en la economía.

Tras un criptoinvierno duro, 2023 empezó con buen pie para los precios de los activos digitales, que han registrado un interesante incremento liderados por el bitcoin, que subió más de un 70%, y de ether, que registró un aumento del 50%. En opinión de Mirva Anttila, Director Digital Assets Research de WisdomTree, una de las claves estará en las decisiones de los bancos centrales, que podrían pesar sustancialmente en el desempeño que podemos esperar de esta clase de activos para lo que queda de año.

“Mientras la Reserva Federal estadounidense (Fed) sigue subiendo los tipos de interés, el mercado espera que las recientes quiebras bancarias lleven a la suavización de las medidas tomadas por el banco central. Unos tipos de interés más bajos beneficiarían a los activos con vencimientos a largo plazo, como los activos digitales. Además, varios operadores se han visto sorprendidos y los minoristas, que esperaban más caídas de los activos digitales, han tenido que liquidar sus exposiciones, lo que ha provocado una subida de los precios”, explica Anttila.

Según su análisis del mercado, puede que nos encontremos en la cúspide del cuarto gran mercado de valores de criptomonedas, aunque reconoce que no sabemos con exactitud cuándo se producirá. “Creemos que el próximo mercado alcista se verá favorecido por los avances en cuanto a velocidad y escalabilidad de las redes blockchain, interfaces de usuario más intuitivas e innovaciones en las carteras blockchain, así como por el desarrollo de la identidad digital, que sentará las bases para las aplicaciones Web3. El elemento determinante, por supuesto, será el de las aplicaciones de usuario que irrumpirán con fuerza en el mercado, por lo que mantendremos un seguimiento continuo de los posibles candidatos”, añade.

El último informe de Bank of América sobre el mercado de activos digitales señala que, durante el mes pasado, los inversores se centraron en las recientes turbulencias bancarias y sus implicaciones económicas. En consecuencia, afirma que los activos digitales se beneficiaron probablemente de la incertidumbre, con una subida del 9% en marzo, “ya que los inversores persiguieron el impulso de los precios y añadieron activos de riesgo para diversificarse, y a medida que las expectativas de tipos de interés objetivo se reducían más de lo previsto”, explican.

Los datos de Bank of America muestran que, la semana pasada, el índice de activos digitales de gran capitalización (MVDALC) aumentó un 5%, el índice de mediana capitalización (MVDAMC) un 6% y el índice de pequeña capitalización (MVDASC) un 5%. “El rendimiento de los activos de gran capitalización se vio impulsado por ETH (+6%), ya que la atención se centró en la actualización de Shapella, y DOGE (+29%), ya que Twitter cambió temporalmente su logotipo por la mascota de Dogecoin. El rendimiento de la mediana capitalización se vio impulsado por el token de gobernanza LDO (+11%) tras los planes que permitirán a los titulares de stETH, una versión tokenizada de ETH estacado, intercambiarlo por ETH a través de la plataforma de estacado líquido de Lido. Mientras que el rendimiento de pequeña capitalización fue impulsado por CHZ (+8%) debido al próximo lanzamiento público de Chiliz Chain 2.0, que tiene como objetivo aumentar el compromiso entre artistas y fans, y SNX (+15%) tras una propuesta de gobernanza aprobada para agregar futuros perpetuos ARB a la plataforma de activos sintéticos”, añaden.

No pierden el apoyo

A pesar de la pésima evolución de los precios el año pasado, la realidad es que los activos digitales cuentan con el apoyo de una comunidad de desarrolladores de software próspera y dinámica. De hecho, el número de desarrolladores activos mensuales aumentó el año pasado un 5%, lo que es significativo y confirma nuestra opinión de que los desarrolladores siguen participando activamente en sus respectivos ecosistemas de blockchain.

Esta comunidad está reforzada por la penetración de estos activos digitales en la sociedad. “A pesar de los marcos normativos potencialmente restrictivos que se avecinan, esperamos que unas reglas de juego claras para los activos digitales faciliten el camino hacia la adopción generalizada”, apuntan desde Bank of America.

Es el caso de los tokens digitales en dólares que, en opinión de Anttila, se perfilan como uno de los principales casos de uso. “Las stablecoins (monedas estables), tokens digitales emitidos en cadenas de bloques públicas y vinculadas a un activo subyacente, como una moneda o un activo físico, se utilizaron inicialmente en la cotización y la liquidación de intercambios, pero se han hecho cada vez más populares en los pagos y las remesas. Ya que las stablecoins son globales y accesibles a cualquiera, ofrecen una forma atractiva de transmitir dinero de forma barata y segura por todo el mundo 24 horas al día, 7 días a la semana, y liquidar transacciones (casi) instantáneamente. La mayor stablecoin del mundo, USDT de Tether, es especialmente popular en Asia, mientras que en Occidente se utiliza mucho USDC de Circle. Las stablecoins están diseñadas para ofrecer estabilidad, mientras que un activo como bitcoin es más volátil”, explica esta experta de WisdomTree.

Para dar una idea de la magnitud de los volúmenes de transacciones, destaca que el año pasado Visa liquidó pagos por valor de 12 billones de dólares, principalmente relacionados con el gasto de los consumidores, mientras que las stablecoins liquidaron transacciones en cadena por valor de 8 billones de dólares, cifra superior a los 2,2 billones de dólares liquidados por Mastercard o al billón de dólares liquidado por American Express.

“Este año, es posible que el importe combinado de las transacciones de stablecoin supere los pagos liquidados por Visa. Estos volúmenes de transacciones de stablecoin, por supuesto, no están relacionados con el gasto de los consumidores, sino más bien con los pagos, cotizaciones y las finanzas descentralizadas, y no tienen en cuenta los volúmenes de cotización en las bolsas centralizadas”, matiza Anttila.

Foto cedidaGerald Rehn, responsable de distribución para la región de EMEA de BNY Mellon IM.

Durante este primer trimestre de 2023, y pese a las turbulencias vividas en el sector bancario y en algunos mercados de crédito, la renta fija se ha consolidado como el activo que más interés sigue despertando entre los inversores. Según Gerald Rehn, responsable de distribución para la región de EMEA de BNY Mellon IM, la visión a largo plazo de la gestora y su modelo multiboutique le hace estar preparado para dar respuesta a esa demanda. En esta entrevista, apunta cuál cree que son las mejores estrategias para el momento actual.

Empezamos el año hablando de la vuelta del atractivo de la renta fija, ¿cree que aún dura este atractivo?

Creemos que todavía hay bastantes oportunidades en renta fija. Es cierto que los yields actuales, bien sea en activos con duraciones cortas o bonos a largo plazo, aún son bajos respecto al nivel de inflación, pero creemos que el extremo de inflación que hemos vivido el último año será algo transitorio, se corregirá con el tiempo aunque no llegará al nivel anterior. Así que partiendo de esa visión a largo plazo, está claro que empieza a haber valor en renta fija como, por ejemplo, en crédito.

¿Cree que se ha visto perjudicado este atractivo por lo ocurrido en el sector bancario estas últimas semanas?

En nuestra opinión, los problemas que sufren actualmente los mercados son bastante idiosincráticos. Si nos fijamos en los bancos que se han visto afectados, tenían problemas muy específicos, como Silicon Valley Bank o Credit Suisse, que ya estaba débil desde hace tiempo.. La opinión de nuestro economista jefe es que cuando se suben los tipos de esta manera, la Fed, el BCE y el resto de instituciones monetarias, están destapando el exceso del mercado y eso hará que algunas cosas se rompan. En mi opinión, no hay nada que haya demostrado que es un problema sistémico dentro de la industria.

Ante el contexto actual, ¿qué estrategias destacarías?

La estrategia de nuestro fondo BNY Mellon Global Credit contiene una cartera de créditos de calidad muy diversificada, en dólares y con cobertura total en euros para los clientes. Creo que es un área realmente interesante, incluso si los tipos se mantienen altos durante un tiempo o suben más. En el actual contexto de tipos, es un buen lugar donde estar a largo plazo. Consideramos interesante la renta fija, pero también la variable, donde las estrategias de dividendos se han convertido en una fuente de rentabilidad estable y constante, para los inversores que tienen esa visión a largo plazo. En nuestro caso, contamos con el BNY Mellon Global Equity Income Fund, que combina empresas de calidad y que ofrecen dividendos de forma sostenible. Cuando pensamos en una estrategia de este tipo, hay que orientarse hacia empresas de muy alta calidad, estables y con fuertes dividendos. En particular, empresas que, ante el contexto actual, pueden trasladar las presiones inflacionistas a sus productos, ya que creemos que son las que mejor pueden capear el temporal al poder subir sus precios y elevar sus beneficios.

Durante el último año, hemos visto demanda en tendencias como la ESG, la tecnología y activos alternativos. ¿Cómo ves ahora de fuerte estas tendencias, cómo han cambiado y de qué manera van a cambiar?

Sí, han sido tendencias fuertes. Por ejemplo, la ESG es algo que ha mantenido su fortaleza en términos de demanda desde la invasión a Ucrania. Ha continuado en Europa, sobre todo con demanda de fondos del Artículo 9 del SFDR. En cambio, aquellos bajo el Artículo 8 han descendido algo a causa del comportamiento del mercado, lo que explica las salidas de dinero que hemos visto en este tipo de fondos; pero no es porque haya un menor interés por parte del inversor. Seguimos viendo una fuerte demanda de productos responsables, que ahora pivota hacia el Artículo 9. Hemos detectado mucho interés por los bonos de impacto, tipo de activo del que tenemos dos estrategias: uno centrado en Europa y otro en bonos de impacto de mercados emergentes, que hemos lanzado recientemente. Esta última es una estrategia muy oportuna porque son activos que ofrecen más rendimiento que los bonos de impacto europeos. Si tenemos en cuenta el gran crecimiento de población de estos países, creo que es lógico invertir en estas zonas para que tengan un futuro verde.

A nivel de distribución, ¿qué estrategias está potenciando BNY Mellon IM en la región EMEA?

Crédito y renta variable, pero desde la óptica de la calidad. Creemos que cuando la gente está nerviosa por la volatilidad que estamos experimentando, se trata de dos activos en los que el inversor no debería retirarse del todo para no perderse las subidas cuando el mercado cambie de tendencia. Nadie quiere ser el tipo que vendió el día anterior. Así que creemos que permanecer invertidos en lugares de mayor calidad es una forma de lidiar con el contexto actual, para entrar en carteras más agresivas siempre habrá tiempo, por ejemplo, a través de carteras temáticas.

¿Cuándo estarán listos los inversores europeos para ser más agresivos?

Yo diría que los inversores europeos no están siendo excesivamente agresivos, aunque desde finales de enero sí hemos visto una vuelta directa a la renta variable y a la renta fija. Las estrategias que más se han resentido, en este sentido, han sido las de multiactivos. Hemos detectado menos demanda de este tipo de fondos en EE.UU. y en Europa, pero sí vemos como, poco a poco, los inversores vuelven a la renta fija y a la renta variable. Estamos ante un tipo de contexto que nunca había visto en mis años en este negocio: se ha creado una gran liquidez durante tantos años de tipos bajos y a la vez tenemos un entorno muy inflacionista y con una guerra en Europa.

¿Qué nuevas estrategias estáis pensando lanzar para este año?

Algunas en línea con lo que ya mencionado, como por ejemplo estrategias de renta fija de impacto en mercados emergentes, que lanzamos a principio de año y donde ya hemos visto mucho interés de nuestros clientes europeos. Creo es una historia con mucho potencial para los inversores y para posicionarse a largo plazo. También destacan los últimos lanzamientos de fondos multiactivos sostenibles en el Reino Unido. Menciono este ejemplo porque considero relevante la idea de enfocarnos hacia una atención más individual al inversor e intentar adaptar los productos a sus necesidades. Nos gustan también algunos conceptos que vienen de EE.UU., como la indexación directa, que está despegando allí, pero que todavía no es muy popular en Europa. Se puede aplicar a nivel de ISR, ofreciendo al inversor sus puntos de vista y preferencia al programar el índice de referencia. Como puedes ver, cuando pensamos en nuevos lanzamientos y nos dirigimos a las necesidades reales de los inversores particulares y de los gestores y asesores patrimoniales, lo que queremos es poner en sus manos productos mucho más relevantes.

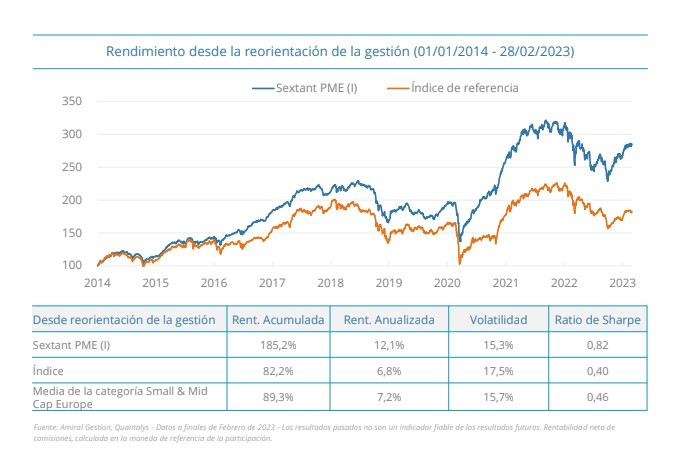

El descuento de small caps vs. large caps está en niveles históricos. Sin duda, un buen motivo para explicar las razones por las que las empresas de pequeña capitalización europea son un activo para tener en cuenta en las carteras y, en nuestro caso particular, ejemplificar los motivos por los que Sextant PME se posiciona como una sólida alternativa para el futuro.

En primer lugar, hemos pasado de una prima de valoración de alrededor del 15-20% en 2017 (habíamos cerrado el fondo en julio de 2017) a un descuento de valoración del 20 – 25% hoy en día.

Además, este descuento no sólo se encuentra respecto a las large caps, sino que también se produce con relación a su valoración media histórica (un 20% de descuento). Estos niveles están alineados con los mínimos de 2012, cuando el entorno en Europa estaba muy deteriorado, o marzo de 2020 cuando se propagó el COVID-19. Las valoraciones también son similares a los mínimos de 2003 (post burbuja de Internet, Enron, etc.)

Otro factor importante es que en 2017 y 2018, las small caps se valoraron a 2 veces su valor contable y ahora, después de 5 años, apenas a 1,15 veces. Además de estos factores, entendemos que la falta de cobertura de análisis de esta clase de activos genera divergencias en tiempos de incertidumbre y desaceleración económica. No olvidemos que la media de analistas que siguen las empresas del EURO STOXX 50 es de 28 analistas por empresa, mientras que en el caso de Sextant PME el 80% de las ideas tiene una cobertura de 5 analistas o menos.

Por eso, estos momentos exigen ser más selectivos que nunca y apostar por el análisis fundamental y la gestión activa tratando de evitar los posibles perdedores y acertar con los ganadores.

¿Por qué invertir en Sextant PME? Por la consistencia en nuestra filosofía de inversión, respaldada por un sólido track record. El elevado ratio de Sharpe evidencia la capacidad del fondo de generar mayor rentabilidad con una volatilidad más controlada frente a la media de los fondos de Small & Mid Cap Europe.

En esta fase del ciclo económico (desaceleración, inflación y tipos altos), nos parece que la mejor forma de protegerse ante la incertidumbre es invertir en empresas que tengan una posición de liderazgo en un nicho de mercado y con poca deuda o caja neta positiva. Por un lado, la posición de liderazgo en un nicho de mercado dota a nuestras empresas de una mayor capacidad de fijación de precios, por lo que son capaces de trasladar el incremento de costes derivado de la inflación al cliente final a través del precio.

Por otro lado, tener poca deuda o incluso caja neta les permite evitar incrementar los costes de financiación, así como aprovechar la caja para crecer inorgánicamente vía adquisiciones. El 66% de las empresas en cartera se encuentran en una posición de caja neta positiva, lo cual contrasta de forma marcada con respecto a nuestro benchmark.

Por último, nos gustaría destacar el enfoque ESG del fondo, que está etiquetado como artículo8 SFDR y cuenta con el sello SRI (Inversión Socialmente Responsable). El fondo obtiene una puntuación más alta en calidad ESG que el resto de su universo de inversión.

Compartiendo la visión del equipo gestor, en estos 20 años de vida de Amiral Gestion, creemos que no es una buena decisión esperar un catalizador para invertir en esta clase de activos. Hay tantos catalizadores posibles y todos tienen que ver con lo que mostrará una mejora en la situación en el frente económico (mejor PMI) o geopolítico que es muy difícil acertar en el momento exacto.

No sabemos qué catalizador será el que inicie el movimiento, pero creemos que cuando comience, irá rápido porque después de 5 años de reembolsos continuos, el segmento está completamente infrainvertido.

En 2017, cuando cerramos Sextant PME a nuevas suscripciones, no había un catalizador claro para hacerlo, pero las valoraciones eran altas y nos parecía el momento adecuado. La buena decisión fue no esperar a un catalizador, si no anticiparnos al movimiento (el catalizador llegó en septiembre de 2018 pero ya era tarde). El mercado colapsó rápidamente porque el segmento estaba sobreinvertido. Ahora está sucediendo exactamente lo contrario.

Además, las empresas de pequeña capitalización se han comportado peor en bolsa porque su valoración se ha comprimido (efecto mercado), no porque las empresas hayan tenido un peor comportamiento económico. Hace 5 años el segmento tenía una prima de valoración del 20% vs las large caps y ahora tienen un descuento del 20%. Esa es la diferencia de rendimiento.

Actualmente las valoraciones deprimidas de las small caps son tanto en términos absolutos respecto a su media histórica, como en términos relativos respecto a las grandes capitalizaciones. Por todo ello, vemos una muy buena oportunidad para posicionarnos en este segmento.

Tribuna de Raphaël Moreau, gestor de Amiral Gestion.

El próximo jueves 20 de abril a las 19:00h Nextep Finance organiza junto con GVC Gaesco una jornada digital titulada «La semilla de la nueva tendencia ya está plantada en los mercados».

Desde las entidades aseguran que en esta ocasión es la crisis bancaria quien actúa como maniobra de distracción, desviando la atención de los inversores de lo importante, que es que la semilla de una nueva tendencia ya ha sido plantada en los mercados.

Creen relativamente poco tiempo se notará el cambio en los factores que mueven tanto la renta fija como la renta variable y el resto de activos financieros. Por eso organizan el evento para debatir esta problemática.

Contarán con la presencia de Víctor Alvargonzález, director de estrategia de Nextep Finance, Jaume Puig, CEO y CIO de GVC Gaesco, y Sara Busquets, manager para Europa de Investing.com.

Puede registrarse y rellenar el formulario de inscripción a través de este link.

Desde Flossbach von Storch España detectan que los tres primeros meses del 2023 han estado plagados de acontecimientos; la inflación ha seguido sin dar tregua y los bancos centrales, de momento, no se han apartado del guion de endurecimiento.

Como ya anticiparon a principios de año, la normalización monetaria ha dejado las primeras víctimas en el camino: «Es imposible desandar 15 años de políticas ultralaxas sin provocar daños colaterales».

Para revisar todo lo acontecido en este trimestre y analizar el futuro, organizan una conferencia web ‘Update Call’ el viernes 21 de abril a las 9:30 horas con Pablo Duarte, Senior Analyst del Flossbach von Storch Research Institute.

Posteriormente, Javier Ruiz Villabrille, Country Head de Flossbach von Storch en España, explicará en detalle cómo se han posicionado las distintas estrategias para aprovechar las oportunidades que ofrece el mercado.

Tras la superación del test, la participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.