El miércoles 24 de mayo, se prevé que la Comisión Europea publique su iniciativa sobre la Retail Investment Strategy (RIS), en la que planteará cambios relevantes en la forma de distribuir productos de inversión y de seguros.

Esta importante iniciativa modificará varias directivas y reglamentos que son la base de nuestro sistema financiero actual (como MiFID, IDD, PRIIP, UCITS y AIFMD) y puede suponer un cambio de paradigma en los modelos de negocio y de fijación de precios de distribuidores y fabricantes.

En este seminario web, los ponentes expondrán su visión sobre los principales cambios regulatorios y de negocio que se avecinan y sobre los nuevos desafíos para la distribución de productos de ahorro e inversión entre clientes minoristas.

Entre los ponentes estarán Sara Gutiérrez Campiña, Jorge Ferrer Barreiro, Fernando Alonso de la Fuente y Jorge Encinar Arroyo, socios todos ellos de finReg360. Este seminario web tendrá lugar el miércoles 7 de junio y tendrá una hora y media de duración, de 9:30 a 11:00 (CEST).

Para seguirlo en directo es necesario usar la aplicación GoTo Webinar en el ordenador o dispositivo móvil. La inscripción por tanto se hace a través de esta plataforma en la web.

Empower Women in Insurance (#RedEWI) ha presentado las principales magnitudes del IV Estudio de Igualdad de Género en las aseguradoras 2022, impulsado por INESE, con la colaboración de Accenture y de UNESPA/ICEA. El apoyo de la asociación empresarial del seguro ha permitido que el informe reúna 104 entidades que representan el 94% de la plantilla del sector.

La distribución de empleados en por sexos no ha variado de un año para otro; en las aseguradoras siguen siendo mayoría las mujeres. En cuanto a las nuevas incorporaciones, las mujeres superan ampliamente a los varones (55,2%), aunque el dato es levemente inferior al del año precedente (57,8%).

“Un año más, y ya van cuatro, mostramos una radiografía de la igualdad de género en las aseguradoras. Un sector cada día más implicado con la diversidad como vamos observando cada mes con las adhesiones que recibimos para formar parte de #RedEWI. En mayo alcanzamos las 100 entidades adheridas”, afirma Susana Pérez, directora general de INESE y fundadora de la Red. “Gracias a este esfuerzo común avanzamos hacia nuestro objetivo del 40% de mujeres directivas. Sin duda, cada día estamos más cerca, aunque tenemos que seguir trabajando”.

Uno de los datos más positivos de este informe es que la presencia de mujeres en los puestos que reportan directamente al CEO se mantiene estable y sigue siendo una cifra casi paritaria (un 47%).

Además, el porcentaje de ‘resto de mujeres directivas’ vuelve a recuperar la senda de crecimiento subiendo al 32%, una cifra dos puntos por encima del 30% de 2021.

La presencia de la mujer en los Consejos de Administración se mantiene estable en 2022, en torno al 22%. Los puestos de nueva creación en estos consejos se cubrieron con mujeres en buena medida (44%), aunque 9 de cada 10 vacantes (bajas de miembros ya existentes) fueron ocupadas por hombres, algo comprensible dado que estas posiciones se conforman con cuadros senior, entre los cuales la proporción de mujeres es, a día de hoy, menor.

Por otro parte, la presencia femenina en los Comités de Dirección sube casi un punto respecto al año anterior: 30,3% frente al 29,4% de 2021. La mayor parte de las vacantes en estos comités se ha cubierto con hombres en 2022, si bien los puestos de nueva creación han sido ocupados por mujeres en mayor medida (53%).

La mayor parte de las mujeres que componen el Comité de Dirección proviene de Dirección General (14,40%), Área Técnica (12,80%) y RR.HH. (12,00%).

Por departamentos, la mujer es mayoría en los de Atención al Asegurado, Jurídico, Recursos Humanos, Administración, Marketing y Comunicación, así como Técnico y Financiero; mientras que su presencia es mucho menor en Informática, Dirección General, Servicios Generales y en Comercial.

En la distribución de directivos por departamentos, se observa que las mujeres suelen liderar más las áreas de Recursos Humanos y Cumplimiento, pero son minoría en todas las demás, incluidas aquellas donde son mucho más numerosas, como las áreas de Atención al Asegurado o Administración.

En lo referente a las promociones, el IV Estudio de Igualdad de Género en las Aseguradoras revela que en 10 de los 17 departamentos en los que ha habido promociones, las mujeres han predominado o igualado el número de varones, e incluso en cuatro se ha promocionado solo a mujeres. Las áreas de Sistemas, Comercial y Administración siguen siendo territorio masculino.

Permisos y formación

El absentismo, como en ediciones anteriores del informe, es uno de los apartados en los que más desigualdades se observan. Casi el 67% del total de horas en permisos ha correspondido a mujeres, tres puntos más que en 2021.

Los permisos por enfermedad común y por fallecimiento o enfermedad de familiar tienen mucho más peso entre ellas. Un dato positivo es que los hombres disfrutan del permiso de paternidad casi en igual proporción que las mujeres, tanto si se cuenta en horas como en número de personas. En 2022 hubo más empleados que empleadas que fueron padres y, por tanto, más hombres solicitaron los permisos por nacimiento de hijos y de lactancia.

En cuanto a la reducción de jornada, ésta es solicitada casi en su totalidad por las mujeres (91,5%). De hecho, el porcentaje de trabajadoras que la pide es el 10,7%, frente al 1,2% de los trabajadores varones. Según el informe elaborado por EWI, las horas reducidas ellas las emplean, principalmente, en el cuidado de los hijos, mientras que los pocos hombres que tienen jornada reducida emplean buena parte de su tiempo en ‘otros’ cometidos, aunque el principal también es el cuidado de los hijos.

Otro dato de interés que revela el informe es que los hombres recibieron más horas de formación que las mujeres, en los grupos profesionales 0 y I ,los más altos del escalafón, aunque ellas acumularon más horas.

Por último, se constata que la visibilidad de la mujer en los actos públicos es menor que la de los hombres, al participar menos como ponente en conferencias, eventos, etc. Por cada 17 hombres en actos públicos hay 10 mujeres. Por este motivo, desde #RedEWI se pone en marcha el primer Directorio de MujeresExpertas en Seguros, una base de datos cuyo objetivo es visibilizar y potenciar la presencia de mujeres directivas en debates, eventos y conferencias.

Mujeres en mediación

Este año, por primera vez, se ofrecen algunos datos de las mujeres directivas en la Mediación. Destaca así que existe casi paridad en el sexo de los agentes exclusivos, ya que el 48% de ellos son mujeres. Un vistazo a los puestos directivos de las agencias exclusivas muestra que sólo el 26% está dirigido por mujeres, frente al 74% encabezado por hombres.

Por otro lado, en cuanto a la presencia de la mujer directiva en la vida colegial y en las asociaciones profesionales del colectivo, el informe destaca que ellas representan el 22% de los equipos de las Juntas de Gobierno de los colegios de mediadores. Dentro de las Juntas Directivas de las asociaciones, las mujeres solo alcanzan el 16%.

El estudio intenta reflejar cuál es la evolución de los datos a diciembre de 2022 en una comparación con la situación de ejercicios anteriores. Se ha basado en datos facilitados por las aseguradoras participantes entre las que hay tanto entidades miembros de la red como que no lo son: en total 104 compañías. Todos los datos reflejados corresponden al cierre de 2022, 2021, 2020 y 2019.

La información correspondiente a la mediación se ha elaborado con los datos suministrados por el Consejo General de Colegios de Mediadores de Seguros de España (CGCMS), además de las propias entidades e INESE.

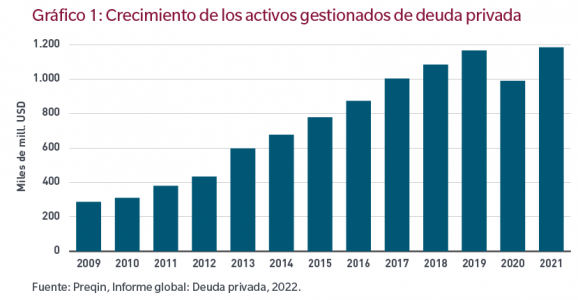

La deuda privada empezó a cobrar impulso como clase de activos después de la crisis financiera mundial. En efecto, el volumen de activos gestionados de deuda privada ha registrado un impresionante crecimiento medio anual del 12,5% desde 2009, hasta alcanzar los 1,2 billones de USD en 2021 (gráfico 1). El entorno no podía ser más propicio. Las sucesivas rondas de expansión cuantitativa de la Reserva Federal estadounidense y otros bancos centrales provocaron una considerable contracción de los rendimientos de la renta fija mundial. Esto, aunado al estrechamiento de los diferenciales de crédito tras la recuperación económica, llevó a los inversores a iniciar una búsqueda desesperada de rendimiento, que acabaron encontrando en el crédito privado. El fuerte apetito por la deuda privada también se vio favorecido por una normativa financiera más estricta en el periodo posterior a la crisis financiera, lo que se tradujo en un énfasis en el desapalancamiento y la reconstitución de colchones de capital por parte de las entidades bancarias, en detrimento de las tradicionales actividades de préstamo.

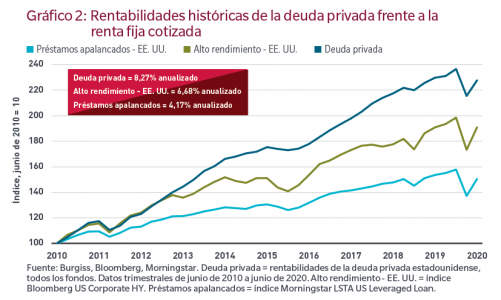

La deuda privada generó unas rentabilidades relativamente sólidas en la última década. Si analizamos los datos históricos, observamos que la deuda privada superó en rentabilidad a la deuda cotizada de alto rendimiento y a los préstamos apalancados (gráfico 2). De junio de 2010 al junio de 2020, la deuda privada cosechó unas rentabilidades del 8,27% en términos anualizados, es decir, alrededor de un 1,6% más que la deuda de alto rendimiento tradicional. Esta rentabilidad superior resulta especialmente evidente durante el periodo comprendido entre 2013 y 2018, cuando los rendimientos de la renta fija cotizada se situaban en cotas bastante reducidas.

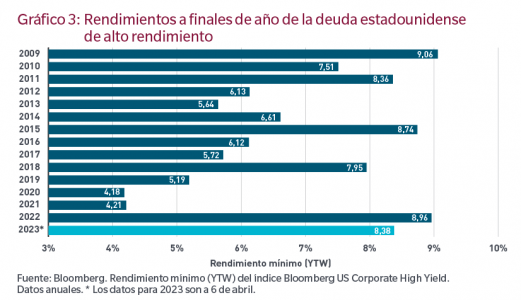

No obstante, creemos que la tendencia de la deuda privada se ha invertido y que la renta fija cotizada constituye ahora una alternativa interesante (y de menor riesgo). Para empezar, hemos asistido a una pronunciada recuperación de las valoraciones de la renta fija, gracias a la fuerte corrección de los tipos en los últimos trimestres. En estos momentos, el alto rendimiento estadounidense ofrece unos rendimientos globales de en torno al 8,5%, lo que constituye un nivel muy atractivo desde una perspectiva histórica (gráfico 3). De hecho, en términos percentiles, los rendimientos de la deuda estadounidense de alto rendimiento en los diez últimos años se sitúan en el 92,2%, lo que indica que los rendimientos han sido históricamente más elevados de lo que son actualmente en tan solo un 7,8% del tiempo. Dicho de otro modo, los inversores que buscan rendimiento pueden dirigirse ahora a los mercados cotizados.

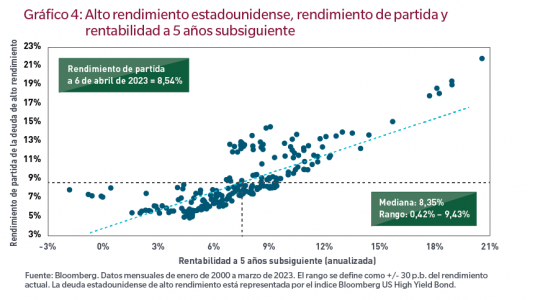

Se trata de un cambio importante, habida cuenta de la forma en la que se obtienen rentabilidades de la renta fija. El rendimiento de partida constituye el motor principal de las rentabilidades de la renta fija, así como el componente más estable y predecible de la rentabilidad total, por lo que probablemente tendrá una influencia significativa en las rentabilidades futuras. Según los datos históricos, cuando los rendimientos se situaban en niveles similares a los actuales, las rentabilidades medianas subsiguientes a 5 años ascendían al 8,35%, en un rango de entre un 0,42% y un 9,43% (gráfico 4). Esto sugiere que las rentabilidades son ampliamente comparables a las rentabilidades de la deuda privada en su década dorada.

De cara al futuro, creemos que la capacidad de la deuda privada para lograr una rentabilidad superior a la del alto rendimiento tradicional se ha visto enormemente menoscaba por lo que denominamos el “gran reajuste de las valoraciones de la renta fija”. A su vez, esto podría conllevar una considerable disminución de la prima de iliquidez, es decir, la prima que la deuda privada ofrece a los inversores para compensar la falta de liquidez de la clase de activos.

Es bien conocido que una proporción sustancial de las operaciones de deuda privada se basan en tipos variables. Cuando los tipos se corrigieron al alza debido a los crecientes riesgos de inflación, los tipos variables constituían un componente importante del atractivo de la deuda privada. Ahora bien, en nuestra opinión, este ya no es el caso, dado el punto del ciclo de tipos en el que nos hallamos. La mayor parte de los bancos centrales ya han completado sus ciclos de endurecimiento, o están a punto de hacerlo. Los tipos del mercado ya no están expuestos a un riesgo alcista tras la reciente corrección. Del mismo modo, las características de cobertura frente a la inflación de un instrumento a tipo variable son ahora menos valiosas, puesto que la dinámica de la inflación ha mejorado.

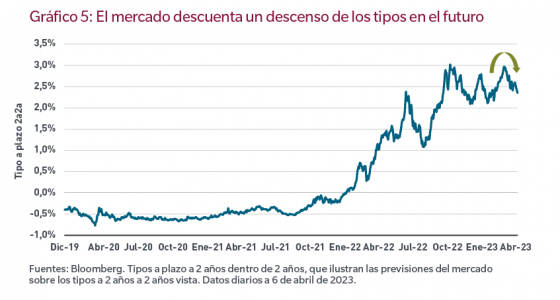

En concreto, la inflación parece haber tocado techo en muchos mercados, incluido el estadounidense, y creemos que las fuerzas desinflacionarias están ahora bien consolidadas, debido al agresivo endurecimiento monetario. En esta coyuntura, parece más razonable establecer exposiciones de mayor duración que apostar por los tipos variables. Si analizamos los tipos estadounidenses a plazo a 2 años, que actualmente cotizan al 2,35% frente al 4% de los tipos al contado a 2 años, se observa claramente que el mercado anticipa ahora una menor corrección de los tipos en el futuro (gráfico 5).

El reciente énfasis en el riesgo de liquidez probablemente reducirá el atractivo de la deuda privada de cara al futuro. La deuda privada resulta mucho menos líquida que la renta fija cotizada, puesto que no puede negociarse a través de medios convencionales y ofrece mucha menos transparencia que la deuda cotizada. La crisis de las pensiones del Reino Unido en 2022 y las turbulencias bancarias en Estados Unidos y Europa en marzo de 2023 fueron duros recordatorios de que una sólida gestión del riesgo de liquidez constituye un pilar importante de todo proceso de inversión.

En otras palabras, la gestión de la liquidez representa en la actualidad una prioridad para los inversores mundiales. En condiciones de mercado extremas, renunciar a la liquidez de la cartera puede suponer un coste muy difícil de gestionar. Al optar por una asignación a la deuda privada, los inversores también deciden sacrificar parte de la liquidez de la cartera. Con esto en mente, consideramos que una asignación sobreponderada a la deuda privada puede ser ahora más difícil de justificar, sobre todo en el caso de los inversores con significativas necesidades de liquidez. En cambio, la renta fija cotizada ofrece una alternativa mucho más favorable si se desea mantener una adecuada liquidez de la cartera.

El mayor riesgo de crédito vinculado a la deuda privada podría ser difícil de justificar en un entorno caracterizado por unos crecientes riesgos de recesión. Por lo general, la deuda privada comporta un mayor riesgo de crédito inherente a las pequeñas y medianas empresas. Además, también suele implicar un mayor apalancamiento y complejidad estructural, lo que dificulta la evaluación de los riesgos. En general, estos factores podrían suponer un serio problema para el crédito privado, a nuestro parecer, sobre todo cuando nos enfrentamos a la amenaza de una recesión.

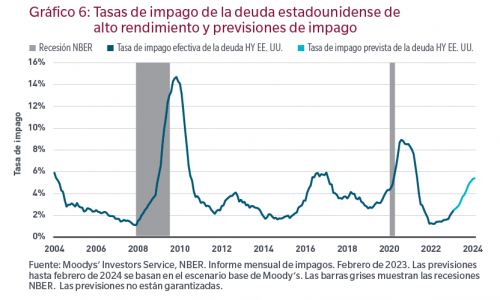

En vista de la reciente volatilidad macroeconómica, la evaluación de los riesgos macroeconómicos resulta especialmente complicada. Si bien es verdad que se prevé un repunte de los impagos en los bonos de alto rendimiento cotizados, las perspectivas sobre el riesgo de impago en el mercado de alto rendimiento se mantienen bastante favorables. De entrada, las actuales tasas de impago siguen siendo bastante reducidas, dado el punto del ciclo económico en el que nos hallamos. Según las estimaciones de Moody’s, las últimas tasas de impago se sitúan en el 2,5% y en el 2,2% para Estados Unidos y Europa, respectivamente. Utilizando el escenario base de Moody’s, que nos parece razonable, las tasas de impago se incrementarían hasta solo un 5,4% en los 12 próximos meses en Estados Unidos y hasta solo un 3,9% en Europa (gráfico 6). Dicho de otro modo, las tasas de impago no deberían alcanzar los niveles que suelen asociarse con las recesiones.

La renta fija cotizada vuelve a cobrar protagonismo, también como una alternativa atractiva a la deuda privada. El entorno de valoración de la renta fija cotizada resulta ahora interesante, dada la reducción de la llamada “prima de iliquidez” de la deuda privada. Además, muchas de las características del crédito privado que revestían atractivo en el pasado se están poniendo en entredicho, sobre todo el mayor riesgo de crédito y sus predominantes tipos variables.

Tribuna de Benoit Anne,director del grupo de soluciones de inversión de MFS Investment Management.

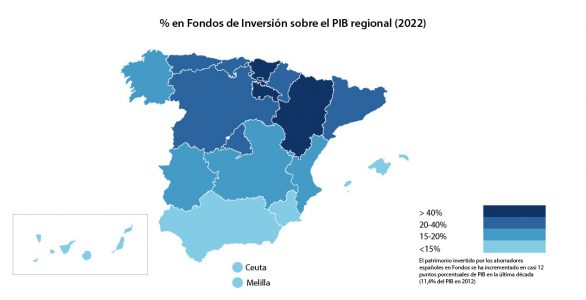

El volumen de activos de los fondos de inversión domésticos ya supone cerca de una cuarta parte del PIB nacional (23,1%), una cifra que se eleva por encima del 40% en La Rioja, País Vasco y Aragón al compararlo con el PIB de cada comunidad. En la última década, el patrimonio invertido en fondos, en relación al PIB global, ha crecido casi 12 puntos en España (11,4% en 2012), según el informe elaborado por el Observatorio Inverco, a partir de la información proporcionada por las gestoras de fondos de inversión nacionales a cierre de 2022.

El patrimonio invertido en fondos se situó a cierre de 2022 en 306.198 millones de euros, lo que supone un descenso del 3,6% con respecto al año anterior (11.349 millones menos), en un ejercicio marcado por las correcciones experimentadas en los mercados tanto de acciones como de renta fija, que se vieron amortiguadas gracias a la confianza de los partícipes de fondos de inversión, que mantuvieron el notable ritmo de adquisición de estos vehículos, situándose las suscripciones netas por encima de los 17.000 millones de euros.

Madrid, Cataluña y País Vasco continúan siendo las comunidades autónomas con mayor volumen de activos, acumulando el 53,7% del ahorro invertido en fondos de inversión, aunque representan solo el 35% de la población. Por su parte, Murcia fue la región que registró el único aumento en el patrimonio en fondos a lo largo del pasado ejercicio (0,4%), mientras que en el resto de comunidades descendió, aunque en el caso de País Vasco, La Rioja, Ceuta y Canarias, dicha caída supuso menos de un 1% del patrimonio total.

A cierre de 2022, el número de cuentas de partícipes se situó en 16,1 millones, un 1,8%más que en 2021. El continuo crecimiento del número de cuentas vuelve a confirmar el elevado grado de penetración de los fondos como instrumento de diversificación del ahorro e inversión de las familias españolas.

Casi un tercio del patrimonio, en renta fija

La inversión en fondos de renta fija y monetarios alcanzó a cierre de 2022 el 32,8% del volumen total de inversión en estos productos, registrando un aumento de más de cinco puntos con respecto al año anterior (27,6%). El patrimonio en este tipo de vehículos superó los 100.000 millones de euros (100.433 millones de euros), por primera vez en la serie histórica, tras experimentar un crecimiento del 14,6% con respecto al año anterior (87.643 millones). Por su parte, la inversión en fondos garantizados y de rentabilidad objetivo también creció más de dos puntos porcentuales en 2022, pasando del 6,3% al 8,4%.

Por el contrario, el porcentaje de la inversión en fondos mixtos/globales/retorno absoluto se redujo del 47,3% al 41,4% y, en el caso de los fondos de renta variable, cayó ligeramente (del 18,8% al 17,3%).

Por comunidades autónomas, Islas Baleares, como ya ocurriera el año anterior, junto con Cataluña y Aragón fueron las regiones en las que los fondos monetarios y de renta fija tuvieron un mayor peso (42,7%, 37,4% y 37,2%, respectivamente), mientras que los partícipes de Madrid y Cataluña fueron los que más canalizaron sus ahorros hacia vehículos de renta variable, por encima del 20% del total, seguidos por País Vasco (18,7%) y Ceuta (18,1%). Con respecto a los fondos mixtos/globales/retorno absoluto, pese a su reducción en el peso específico sobre el total, siguieron representando más de la mitad del patrimonio invertido en Asturias, Melilla, Cantabria, Extremadura, Castilla-La Mancha y Castilla y León.

El cambio de perfil de riesgo de los inversores hacia políticas de inversión más conservadoras se debió tanto a la elevada incertidumbre presente en los mercados financieros como al aumento continuo de los tipos de interés oficiales, que generó un renovado interés por las categorías de renta fija.

El descenso del volumen de activos en fondos provocó que la ratio fondos de inversión/depósitos registrase el pasado ejercicio una disminución hasta el 22,7%, desde el 23,8% de 2021, pero por encima del registrado en 2020 (21,7%). Aragón, La Rioja, y País Vasco mantienen una ratio superior al 40% en fondos de inversión/depósitos.

El 15% del ahorro financiero de los hogares, canalizado a través de IICs

A cierre de 2022, el 14,2% del total de ahorro financiero de los hogares españoles se canaliza a través de instituciones de inversión colectiva (fondos de inversión, sociedades de Inversión e IICs internacionales), lo que supone un ligero descenso del 1% respecto al año anterior. En el caso de los fondos de inversión domésticos, su ponderación en total de activos financieros de los hogares se situó en el 9,3%, lo que demuestra el interés de las familias españolas en este instrumento para canalizar sus ahorros.

José Luis Manrique, director de Estudios del Observatorio Inverco, explica que “en un escenario especialmente complicado para los mercados, como el que vivimos en 2022, la confianza de los partícipes de fondos permitió mantener el notable ritmo de adquisición de estos vehículos y amortiguar las caídas por el efecto mercado. Las suscripciones netas en fondos nacionales superaron los 17.000 millones de euros el año pasado, una tendencia que se ha intensificado en 2023, lo que unido a la rentabilidad positiva de los mercados, ha permitido recuperar ya en su totalidad el ajuste del año anterior”.

Para la realización del informe, el Observatorio Inverco ha contado con la información de las sociedades gestoras de fondos de inversión nacionales, con una representatividad del 95,5% del patrimonio total y el 97,7% de las cuentas de partícipes a 31 de diciembre de 2022. Los resultados se presentan elevados al 100%.

En comparación con las reuniones de otoño del FMI, celebradas en octubre, el ánimo general de los inversores y de los responsables políticos fue algo más animado en abril. Los temores a una inminente recesión europea eran escasos y las perspectivas de crecimiento de China suscitaban un entusiasmo generalizado. No obstante, la política monetaria restrictiva en los mercados desarrollados, junto con las recientes tensiones del sector bancario, ofrecían nuevo terreno para el debate. En general, parecía haber desacuerdo sobre el momento y la magnitud de las diversas corrientes cruzadas.

He aquí nuestras principales conclusiones de una ajetreada semana de reuniones del Banco Mundial y el FMI:

La política monetaria lastra: ¿cuánto y cuándo?

El FMI publicó unas previsiones aún desalentadoras, anticipando un crecimiento mundial del 3% para 2023, el ritmo más lento desde 1990. No es sorprendente que los debates de muchos asistentes se centraran en las perspectivas de EE.UU., con un alto grado de desacuerdo en torno al impacto económico final de la subida de 5 puntos porcentuales del tipo de los fondos federales. Muchos consideraron las quiebras de bancos regionales como un síntoma de una política monetaria más restrictiva y de tipos más altos; sin embargo, hubo desacuerdo en torno a si las quiebras eran casos aislados o presagios de más tensiones en el sector bancario por venir. Vimos aún más desacuerdo sobre las posibles implicaciones económicas, con un destacado ponente argumentando que veríamos poco o ningún efecto, mientras que otros reconocieron el riesgo de una parada repentina del crédito y de la actividad económica si empeoraban las perspectivas del sector bancario. Las perspectivas para la inflación fueron igualmente inciertas, con desacuerdos sobre dónde se asentaría la inflación y qué haría el banco central al respecto.

Se espera una supervisión bancaria más estricta

No obstante, muchos asistentes coincidieron en que una clara consecuencia de las quiebras bancarias sería el aumento del escrutinio supervisor. Aunque se espera poco en cuanto a cambios legales regionales, los representantes del BCBS/IOSCO (Comité de Supervisión Bancaria de Basilea y la Organización Internacional de Comisiones de Valores) parecían muy centrados en las mejoras normativas que pueden conseguirse al margen de los estatutos. El debate puso de relieve las presiones internacionales (junto con las internas) sobre la Reserva Federal estadounidense para que aumente el rigor en la aplicación de la normativa, lo que, en nuestra opinión, contribuirá probablemente a endurecer las condiciones crediticias y a ralentizar el crecimiento.

Lo secular se une a lo cíclico: mucho debate en torno a la Ley de Reducción de la Inflación en EE.UU

Hubo varias sesiones del FMI centradas en el reto de la transición de la energía marrón a la verde, la importancia de la inversión en infraestructuras y el cambiante panorama del comercio mundial, todas ellas cuestiones importantes tanto a corto como a largo plazo. Para el horizonte cíclico, la atención se centró principalmente en las implicaciones económicas de la Ley estadounidense de Reducción de la Inflación (IRA). Aunque la Oficina Presupuestaria del Congreso de EE.UU. ha publicado estimaciones preliminares, muchos participantes afirmaron que el mayor optimismo de las empresas (y el interés de los gobiernos extranjeros) abogaba por un impulso más fuerte y más rápido de la inversión, lo que en última instancia podría ser un importante apoyo a corto plazo, ya que la economía estadounidense se enfrenta a otros vientos en contra, como unos tipos de interés más altos.

Temores a un paso en falso en el terreno político

Muchos asistentes expresaron su preocupación por la posibilidad de que se cometan errores políticos, con una inquietud específica en torno al próximo techo de deuda estadounidense. Un destacado economista republicano asignó un 35% de probabilidades a un escenario de impago técnico. Aunque otros argumentaron que el impago no redunda en interés político de ninguna de las partes, la preocupación fue en general elevada, especialmente entre los gestores de carteras no centradas en EE.UU.. Oímos a varios inversores de mercados emergentes comentar que la incertidumbre sobre el techo de la deuda y las consecuencias para los bancos regionales hicieron que las reuniones se parecieran más a una conferencia estadounidense, y que las idiosincrasias de las economías de los países emergentes pasaran a un segundo plano.

¿Ya se han olvidado los problemas del año pasado?

Nos sorprendió la rapidez con la que muchos de los temas que marcaron los mercados y las economías durante el año pasado parecen haberse desvanecido como focos de preocupación para los participantes. Se habló muy poco de la inflación estadounidense, de las preocupaciones por el crecimiento europeo y del riesgo económico chino. En medio de una ligera mejora de la inflación estadounidense en marzo, sólo un puñado de participantes pareció centrarse en los riesgos al alza de la inflación estadounidense. Del mismo modo, sólo unos pocos se refirieron a nuevos riesgos a la baja para el crecimiento europeo a medida que el Banco Central Europeo prosigue su campaña de endurecimiento. Muchos consideraron que la reapertura relativamente suave de China es un importante motor del crecimiento mundial, pero pocos expresaron su preocupación por el posible impulso inflacionista en relación con el año pasado.

Conclusión

Lo que nos parece evidente es que tanto los inversores como los responsables políticos se esfuerzan por comprender las implicaciones económicas y políticas de varias corrientes cruzadas: un sólido comienzo de 2023 empañado por una política monetaria restrictiva, quiebras bancarias y una inflación aún elevada. Con un alto grado de desacuerdo y una convicción generalmente baja, estas reuniones pueden no ser el catalizador para ver picos o cambios de dirección en los mercados, como a veces lo han sido en el pasado.

Scharf Investments, socio de iM Global Partner, ha recibido un importante mandato de inversión valorado en más de 400 millones de dólares de un fondo de pensiones nórdico. El movimiento tiene como objetivo una de las principales estrategias de renta variable de la entidad: Scharf Global Opportunity Strategy.

Esta estrategia es una cartera global concentrada de unos 30 valores que trata de ofrecer una rentabilidad ajustada al riesgo largoplacista. Utiliza un enfoque de valor de calidad, fundamental y bottom-up.

Fue lanzada por primera vez en Estados Unidos en 2014 como Scharf Global Opportunity Fund (WRLDX) y recibió una calificación de 5 estrellas Morningstar a 31 de diciembre de 2022. Desde su creación, el fondo ha recibido sistemáticamente una alta calificación y para el 31 de diciembre de 2022 se encontraba en el 4% superior de la categoría 40-act Global Large-Stock Value.

Además, el análisis interno de iM Global Partner muestra que este fondo ofreció mejores rendimientos ajustados al riesgo que sus diez mayores homólogos en Estados Unidos, desde su lanzamiento en octubre de 2014, con el mejor ratio de Sharpe y menores drawdowns. Esta estrategia también se ha puesto recientemente a disposición de los inversores en formato UCITS, a través del iMGP Global Concentrated Equity Fund.

Jamie Hammond, socio de iM Global, director general adjunto y responsable de distribución internacional mostró su gratitud por que esta estrategia haya sido reconocida por uno de los mayores fondos de pensiones de la región nórdica: «Su proceso de diligencia debida fue sólido y exhaustivo, y el nombramiento de Scharf es un testimonio de su proceso y sus resultados. Estamos observando un gran interés por esta estrategia entre los clientes europeos. Creemos que, dadas las inciertas perspectivas de los mercados de inversión en 2023, el enfoque de calidad probado a lo largo del tiempo de Scharf es tranquilizador para los inversores, ya que han demostrado su valía en mercados difíciles».

Además, el presidente de Scharf Investments y gestor principal de la cartera, Brian Krawez, declaró que está «inmensamente agradecido» por la confianza que este cliente institucional de primer orden ha depositado en la firma. También agradeció a iM Global Partner su papel en este importante logro para la entidad: «Estamos comprometidos con la obtención de resultados excepcionales para los clientes y esperamos seguir trabajando juntos para alcanzar este objetivo».

Desde iM Global Partner correspondieron el agradecimiento, entendiendo que este mandato es un fuerte reconocimiento del enfoque diferenciado que ofrece Scharf Investments. En palabras de Philippe Couvrecelle, consejero delegado y fundador de iM Global Partner: «Esta historia de éxito empresarial ilustra la fortaleza de la asociación entre iM Global Partner y Scharf Investments».

Robeco ha anunciado la inclusión de sus Rankings de Sostenibilidad por Países en la iniciativa Acceso Abierto a la Inversión Sostenible (SI Open Access). Esta plataforma se lanzó el año pasado y proporciona acceso a la propiedad intelectual de la firma en materia de inversión sostenible a expertos académicos y clientes.

Estos grupos ya podían acceder gratuitamente a las puntuaciones otorgadas por Robeco a las empresas en cuanto a su contribución a los Objetivos de Desarrollo Sostenible de la ONU (ODS). En su segunda fase, el proyecto amplía la plataforma con la inclusión de los Rankings de Sostenibilidad por Países (CSR), un recurso que asigna una puntuación ASG a cada país a partir de análisis detallados de una serie de datos ASG, como el cambio climático, las desigualdades en los ingresos, la corrupción y la innovación.

Al centrarse en factores ASG relevantes, la evaluación de la sostenibilidad de los países ofrece una visión completa de las fortalezas y debilidades de un país, de manera que complementa los análisis de riesgo soberano tradicionales, más orientados a variables macroeconómicas y de sostenibilidad de la deuda. No obstante, los análisis del riesgo soberano tradicionales son insuficientes para captar y desgranar todos los riesgos que pueden perturbar una economía y amenazar la solvencia de un estado soberano. Factores como impagos previos de un estado o crisis regionales recientes que han traspasado fronteras lo han dejado muy claro.

Además de complementar los análisis de inversión fundamentales, los rankings de sostenibilidad por países también ofrecen información sobre actividades de búsqueda de compromisos con gobiernos, legisladores, ONG, expertos académicos y otras partes interesadas institucionales, así como empresas que operan en jurisdicciones específicas.

Desde su primera edición en 2012, el marco CSR de Robeco ha crecido hasta incluir 150 países de entre los más relevantes a nivel mundial. Está compuesto por 23 mercados y economías de países desarrollados y 127 de emergentes. Todos ellos se incluyen ahora en la iniciativa Acceso Abierto a la Inversión Sostenible. Las puntuaciones se calculan y los rankings se actualizan dos veces al año. Después de cada actualización, Robeco publica los 20 primeros y últimos países en su web.

Carola van Lamoen, responsable de inversión sostenible de Robeco, apunta que la ampliación de la iniciativa Acceso Abierto a la Inversión Sostenible de Robeco con la inclusión de los rankings de sostenibilidad por países “es un paso importante en el plan de compartir nuestros conocimientos sobre inversión sostenible”. Con esta iniciativa, van Lamoen recuerda que la firma no solo ayuda a los clientes a tomar decisiones de inversión sostenible mejor fundamentadas, “al abrir los CSR a un público más amplio, incluido el mundo académico”, sino que también “aspiramos a desarrollar nuevos análisis y contribuimos a mejorar la calidad y la definición de estándares en la industria”.

La experta cree que entender mejor cómo gestiona un país sus recursos ambientales, su capital social y sus estructuras de gobierno “aporta un valor significativo que va mucho más allá de lo que proporcionan unas estadísticas financieras”. Por último, van Lamoen espera poder compartir en el futuro más elementos de la propiedad intelectual de la firma relacionada con información sostenible.

Foto cedidaDe izquierda a derecha: Salvatore Bruno, responsable de inversiones en Generali Investments; Benjamin Melman, CIO global en Edmond de Rothschild AM; Maximilien Macmillan, Investment Director de abrdn y Matthew Benkendorf, CIO Quality Growth, Vontobel

Con la llegada de mayo, al igual que ocurre en Navidad con el famoso rally, el dicho bursátil “Sell in may and go away” (vende en mayo y vete) vuelve a relucir. Esta expresión tiene su origen incluso antes de la informatización de las bolsas, cuando los antiguos brokers se decantaban por las ventas antes de verano, con el fin de pasar la época estival con calma.

En 1964, el dicho ya se mencionaba en el diario Financial Times, que afirmaba que los inversores vendían en mayo y se iban después. Este dicho responde a una estrategia de inversión en acciones basada en la teoría de que el mercado bursátil estadounidense logra peores resultados en el periodo semestral comprendido entre mayo y octubre.

En el siglo XX, el término se popularizó cuando en EEUU los inversores vendían en el Memorial Day (celebrado en mayo) y volvían al mercado en septiembre, con la celebración del Día del Trabajo. Desde entonces, Wall Street puso el foco en analizar el patrón histórico de la rentabilidad del S&P500 durante esos meses del año, con la conclusión de que la evolución del índice era más favorable entre el periodo comprendido entre los meses de noviembre a abril. ¿Qué pasará este año? Los estrategas de las gestoras tienen opiniones encontradas.

El responsable de inversiones en Generali Investments, Salvatore Bruno, no descarta un escenario de «sell in may and go away» este año, a pesar de ser un ejercicio complejo. Eso sí, el experto ve «una señal de apoyo» en «la moderada reacción a la última temporada de presentación de resultados», algo inusual, teniendo en cuenta que la campaña de presentación de las cuentas trimestrales «ha sido decente». Bruno explica esta reacción templada de los inversores con que probablemente, «empezaron a ser un poco más prudentes a la espera de una mayor claridad» en cuanto a la evolución macroeconómica y de la inflación. “Los mercados esperan que los tipos de interés oficiales hayan tocado techo y que los bancos centrales comiencen a recortar las políticas monetarias en la segunda parte del año, apoyados por una mejora del perfil inflacionista mundial. El objetivo es evitar una fuerte recesión y dirigir el ciclo hacia un aterrizaje suave. En EE.UU. se prevé básicamente una convergencia hacia el objetivo de la Fed en los próximos dos años, mientras que en Europa el ajuste requerirá más tiempo”, aclara Bruno.

También Benjamin Melman, CIO global en Edmond de Rothschild AM ve motivos para estar invertidos, eso sí, con un posicionamiento muy cauto. El experto no hay duda de que las perspectivas de los mercados no parecen muy buenas, puesto que las economías occidentales se ralentizan y aumenta el riesgo de recesión; las acciones de los bancos regionales estadounidenses siguen cayendo y la liquidez de los bancos centrales debería reducirse de nuevo. Sin embargo, Melman se pregunta por qué habría que vender en mayo si el IPC estadounidense de abril ha sido «bastante decente». Por ello, y si hay «alguna confirmación» de que la desinflación está en marcha, «existe margen para un repunte de los principales activos».

Por su parte, Maximilien Macmillan, director de Inversiones de abrdn, cree que la recomendación de «vender en mayo y marcharse» suena más cierta en 2023 de lo que lo ha sido en años. “Creemos que se avecina una recesión en las economías desarrolladas y los mercados no la están valorando», sentencia Maxmillan, que recomienda renunciar al riesgo de la renta variable en favor de estrategias defensivas. «La disponibilidad de crédito se estrechará a medida que el efecto total de las subidas de los tipos de interés se extienda por el sistema en 2023. Venda en mayo, váyase, y compre de forma oportunista una vez que el sentimiento se haya deteriorado», aconseja el experto. Además, añade que “tras una subida del 5% de los tipos de interés en EE.UU. en poco más de un año, los mercados están valorando la posibilidad de que vuelvan a bajar suavemente». En este punto, Macmillan explica que «partiendo de un tipo superior al 5% hoy, los mercados descuentan una senda descendente hasta el 2,8% en un plazo de tres años, lo cual es coherente con un aterrizaje suave de la economía». Finalmente, recuerda que los analistas esperan que el crecimiento del beneficio por acción toque fondo en el segundo trimestre de este año y que, a partir de entonces, «vuelva a ser positivo y se acelere hasta 2024».

Mientras, Matthew Benkendorf, CIO Quality Growth de Vontobel, recuerda que en épocas de inflación persistente, «en las que el dinero en efectivo sigue suponiendo un riesgo», las empresas de mayor calidad se verían menos afectadas y, por tanto, «los inversores podrían encontrar oportunidades concretas en sectores como las empresas de consumo básico y sanitarias de calidad, además de las tecnológicas que pueden crecer a pesar de las turbulencias del mercado».

Junto con el sistema público de pensiones, que en España es de reparto, existen otros dos pilares, constituidos voluntariamente y complementarios a las prestaciones correspondientes a la Seguridad Social, que sustentan el futuro de las pensiones en nuestro país: los planes de ahorro individual en vehículos privados y aquellos promovidos por las empresas y asociaciones, los llamados planes de empleo y planes asociados. Estos se integran en fondos de pensiones, que son patrimonios creados al exclusivo objeto de dar cumplimiento a los planes que lo forman y cuya administración se encomienda a las sociedades gestoras, que entre sus responsabilidades tienen el invertir los ahorros de los partícipes en diferentes instrumentos financieros, de acuerdo con la vocación y política inversora de los planes.

Cada fondo de pensiones requiere de una figura independiente, que ejerza la vigilancia de la sociedad gestora ante los promotores, partícipes y beneficiarios y se encargará de garantizar la transparencia, eficiencia y seguridad de estos productos privados. Estas entidades son los depositarios.

Sin embargo, es posible que algunos participes no estén familiarizados con esta figura o les sea difícil percibir su labor y comprender sus funciones y responsabilidades, ya que su actividad se realiza principalmente en plano institucional y no es muy visible al público general.

Desde CACEIS, el grupo bancario de servicios de activos de Crédit Agricole y Santander, recordamos que, aunque la labor del depositario no sea muy conocida por los partícipes del fondo de pensiones, su presencia es fundamental para la seguridad y protección de sus activos. De cara a garantizar que el ahorro aportado por los partícipes está correctamente protegido y al margen de las posibles insolvencias de las entidades gestoras, el Reglamento de planes y fondos de pensiones atribuye a los depositarios una serie de responsabilidades, entre las que destacan la custodia de los valores y activos financieros que conforman el patrimonio, la confirmación de que los activos del fondo de pensiones estén registrados y valorados correctamente, o la verificación de que las transacciones se realizan de acuerdo con la regulación y la declaración de políticas de inversión del fondo. Además, el depositario está regulado y por tanto sujeto a requisitos de transparencia y rendición de cuentas ante el regulador, comisiones de control y sociedad gestora, y debe informar sobre cualquier irregularidad, problema o preocupación que detecte en su actividad supervisora.

La presencia de un depositario independiente de la gestora es importante para proteger los intereses de los partícipes y garantizar que los activos del fondo de pensiones sean administrados de manera adecuada y responsable. Al tener un depositario, el fondo de pensiones puede tener mayor confianza en la seguridad y la integridad de sus inversiones, lo que a su vez puede mejorar su desempeño y proteger el valor de los ahorros de los trabajadores.

Ahorro paralelo al primer pilar

Si bien es cierto que todo lo anterior podría percibirse como un valor añadido que incentivara el ahorro privado hacia el segundo y tercer pilar, reforzando nuestro sistema de pensiones y complementando las prestaciones ofrecidas por el sistema público de reparto, la realidad nos dice lo contrario.

Como anunciaba Banco de España el pasado 10 de mayo en su informe anual, “el profundo cambio demográfico en el que la población española está inmersa supondrá, en las próximas décadas, un notable aumento del gasto en pensiones, pero también del gasto en sanidad y en cuidados de larga duración”, lo cual pone de relieve la importancia de un ahorro paralelo a la pensión.

Sin embargo, la progresiva disminución en España de los beneficios fiscales, así como la rebaja de las aportaciones que generan una reducción en la base imponible del IRPF de las aportaciones, podrían explicar el declive en el volumen de aportaciones en los últimos años. En este sentido, Banco de España apunta que “en 2022 las aportaciones al sistema individual habrían caído en un 60,4% con respecto a dicho año, mientras que las aportaciones al sistema de empleo habrían descendido un 6,4%. De este modo, el conjunto de aportaciones a sistemas de pensiones privados habría caído en un 48,5% durante este período“.

De cara al futuro, y como novedad positiva de 2022, desde CACEIS destacamos la aprobación de la ley de impulso de los fondos de pensiones de empleo de promoción pública (FPEPP), si bien coincidimos con la entidad central en la necesidad de ajustar la regulación de estos vehículos de cara a preservar el papel tan importante del ahorro privado en el mantenimiento de nuestro sistema de pensiones.

Tribuna de Antonio Torre-Marín, Head of Depositary Control en CACEIS.

El FF America Fund es la apuesta de Fidelity International para invertir en renta variable estadounidense con un enfoque convencidamente value. Rosanna Burcheri está al frente de este producto desde 2021 y ha tenido tiempo de analizar en profundidad un mercado que defiende por presentar varias características muy valiosas: “Estados Unidos es un país en el que la población sigue creciendo, y es un mercado profundo en términos de tamaño y diversificación”.

Una llamada a la relativización

Frente al pesimismo visto el último año, tras la fuerte corrección de las acciones estadounidenses, la gestora mantiene una postura pragmática respecto a su clase de activo: “Mucha gente se ha asustado por los posibles efectos de la rápida subida de tipos de interés, pero creo que es necesario estudiar cuál ha sido el punto de partida”. Aunque Burcheri admite que “2022 fue un año muy extraño”, destaca que la mayoría de las compañías fueron capaces de adaptarse bien a la situación macroeconómica, y que esto se debe a que “partieron de una posición de fuerza, con balances muy bien gestionados y vencimientos de la deuda alargados”. Por estos motivos, la experta de Fidelity remarca que la situación actual para el tejido corporativo es muy diferente a cómo estaban en 2008.

Además, Burcheri añade que la respuesta del gobierno estadounidense, con una fuerte batería de estímulos fiscales, ha provocado que “nunca hayamos visto tanto dinero en el bolsillo del consumidor como en pandemia”. Aunque admite que, en parte, esto ha sido el germen de la escalada posterior de la inflación, al incrementarse el gasto en consumo y aumentar los salarios, argumenta que ahora el consumidor estadounidense está en una posición razonable y lo que está haciendo es simplemente vigilar los precios. “Los consumidores están siendo racionales y están reasignando sus gastos, no están en una posición peligrosa”, puntualiza.

La gestora también pone perspectiva en lo relativo al mercado inmobiliario estadounidense, otra fuente de preocupación para los inversores por la escalada de precios y el encarecimiento de la financiación. Burcheri recuerda que las hipotecas en EE.UU. se financian a plazos más largos que en Europa – hasta 50 años- y que, además, en los últimos años se habían concedido muchas hipotecas a tipo fijo aprovechando que la tasa de interés se mantenía en niveles históricamente bajos, por lo que califica la escalada de los últimos meses como “un impacto más bien psicológico”, salvo para los nuevos compradores de vivienda.

Temáticas en curso

La estrategia del fondo está sesgada hacia los valores de mediano y gran tamaño que venden sus productos principalmente en el país. La cartera se concentra en unas 50 posiciones, aunque busca una exposición diversificada por sectores. La selección de valores se centra en compañías que presentan fuertes flujos de caja y que son capaces de generar rendimientos compuestos, que tengan poder de fijación de precios y altas barreras de entrada, pero también deben presentar valoraciones atractivas. “Las compañías que tenemos en cartera son casi oligopolios”, apostilla Burcheri.

Además de reunir todas estas características, la gestora busca que las acciones que tenga en cartera ofrezcan exposición a una serie de tendencias de desarrollo en el largo plazo: principios de la ONU y transición energética; onshoring (regreso de la actividad fabril a territorio estadounidense); costes sanitarios; tendencias de consumo; resiliencia energética; infraestructura digital; contenido y activos de calidad. Además, el fondo tiene habilidad para invertir en situaciones especiales o event driven cuando el equipo considere que hay una oportunidad idónea.

Actualmente, las dos temáticas que tienen mayor preponderancia en la cartera son los costes sanitarios (con una ponderación del 17%) y la resiliencia energética (15,2%). La gestora indica sobre el primero que una de las ideas de inversión encontradas es la aseguradora Elevance Health, pues el incremento de la población de mayores de 65 años que no trabajan está aumentando la demanda de seguros privados como una manera de contener los gastos sanitarios. En cuanto a la resiliencia energética, la gestora destacó la inversión en el exportador de gas natural licuado Cheniere, y aclaró que las compañías en cartera con exposición a esta tendencia no se han visto tan afectadas por las oscilaciones de precios del último año, al contar con contratos fijos a largo plazo.

Burcheri destaca asimismo la tendencia al onshoring, que ha ido ganando protagonismo en la cartera desde el pasado mes de enero, hasta alcanzar un peso cercano al 10%. En este caso, la manera de exponerse a la tendencia de la experta es a través del ferrocarril, con empresas como Union Pacific: “Las vías de tren son un activo físico imposible de replicar, y la compañía se beneficia de la reactivación económica de la fabricación. Union Pacific tiene poder de fijación de precios, es antiinflacionaria y está muy expuesta a los receptores de ayudas del gobierno para facilitar la reindustrialización del país”, concluye.