Andbank España, entidad especializada en banca privada, ha incorporado a Carlos Navarro, que procede de Indosuez, como agente financiero en Bilbao. Navarro cuenta con más de 30 años como profesional en gestión patrimonial.

Carlos Navarro es licenciado en Ciencias Económicas y Empresariales por la Universidad del País Vasco. Estudió un MBA en el Instituto de Empresa y posee la acreditación EFPA.

Navarro, con más de tres décadas en gestión patrimonial, comenzó su trayectoria profesional en MEFF. Después ocupó el cargo de director de renta variable y renta fija en Axa Seguros, donde ejerció de responsable del servicio de fondos de inversión y fondos de pensiones. Posteriormente formó parte de Deutsche Banca Privada y su última etapa profesional, antes de su llegada a Andbank, ha sido en Indosuez.

La entidad, presente en España desde hace más de diez años, cerró 2022 con un volumen de negocio de 18.805 millones de euros. Cuenta con una de las mayores redes de profesionales especializados en banca privada del mercado español con 24 centros de banca privada, 144 banqueros, 127 agentes financieros y 67 contratos con ESIs.

El modelo de negocio de Andbank España se basa en ofrecer un servicio integral de gestión patrimonial a través de especialistas en diversos ámbitos: gestión de inversiones y mandatos personalizados, planificación patrimonial y fiscal o inversiones alternativas y ESG.

La gestora Diagonal Asset Management continúa con la ampliación de su equipo, en paralelo a su objetivo para este 2023 de aumentar sus activos bajo gestión y reforzar sus divisiones. Este mes ha incorporado en su oficina de Barcelona a Cristina Verdú como directora de Administración y BackOffice.

Esta nueva incorporación es una muestra más del crecimiento de Diagonal AM y de su compromiso en implementar mejoras operativas y de atención a todos los partícipes de la cadena de valor de una gestora de activos: desde los clien- tes minoristas o mayoristas, a las comercializadoras u otras gestoras.

Cristina Verdú tiene una larga trayectoria y experiencia contrastada en el sector del asesoramiento financiero y las gestoras de inversión. Proviene directamente de Trea Asset Management, donde ha desarrollado el cargo de Head Client Services.

Anteriormente estuvo en el equipo Sa Nostra (compañía de seguros de vida Vida participada de Caser), en BMN Gestión de Activos y en Caixa Penedès Gestió SGIIC, SA.

Diagonal Asset Management gestiona las carteras de inversión de sus clientes a medida y apuesta por activos focalizados en la responsabilidad social, medioambiental y de gobernanza corporativa. Cuenta con oficina en Barcelona y un equipo altamente especializado de expertos en el asesoramiento y gestión patrimonial.

Flossbach von Storch refuerza su negocio con el nombramiento de Natasha Latich como nueva responsable de Distribución Internacional. Latich llega procedente de Allianz Global Investors (Allianz GI) y se encargará, entre otras tareas, de impulsar la distribución de fondos en los mercados internacionales.

Además del mercado alemán, los fondos de inversión de la gestora alemana Flossbach von Storch también se distribuyen en Italia, España, Portugal, Austria, Bélgica, Liechtenstein, Luxemburgo y Suiza.

“Natasha Latich conoce muy bien las especificidades de los mercados internacionales y las necesidades de nuestros socios de distribución locales; además, está muy bien conectada con los representantes del sector», afirma Kurt von Storch, fundador y director general de Flossbach von Storch. «Estamos muy satisfechos de poder contar con ella”, sentencia.

Natasha Latich ha trabajado para AllianzGI durante unos 16 años, en la última fase como Managing Director, Head of Global Banks en Múnich. Anteriormente, también ocupó diversos cargos para la empresa en Singapur y Nueva York.

Travis Spence, nuevo responsable del negocio de ETFs de JP Morgan AM para Europa, Oriente Medio y África, lo tiene claro: “Los ETFs activos son una de las áreas de crecimiento más emocionantes del mercado”. Spence ha estado recientemente de visita en Madrid para presentar con mayor detalle los planes de la firma para mantener y engordar su posición dominante en este segmento del mercado.

De hecho, según datos proporcionados por JP Morgan AM, ya es la gestora que ha atraído más flujos de entrada hacia ETFs activos en el espacio UCITS en lo que va de año, con un incremento del 46% en las suscripciones netas; en EE.UU. ocupa el segundo puesto, por detrás de DFA, con un 28% de los flujos netos en 2023. En total, el patrimonio de la gestora en ETFs tanto activos como pasivos (la firma tiene una gama más convencional que denomina “beta builders”) asciende a 120.000 millones de dólares.

La industria de ETFs en números

Spence ofrece un rápido repaso de la situación actual de la industria global de ETFs y aporta argumentos para justificar el tremendo potencial de crecimiento que ve su compañía en el segmento de los ETFs activos. Cabe recordar que, JP Morgan AM concibe el ETF como una carcasa, una tecnología o una herramienta con la que permitir a los clientes el acceso a algunas de sus estrategias más brillantes en formato ETF, es decir: con transparencia y comisiones más bajas. “No existen límites en lo activos que queramos ser con los ETFs”, afirma Spence.

El experto explica que actualmente se calcula que hay hasta 250 billones de dólares en activos susceptibles de ser invertidos a nivel global. De esta suma, 39 billones están gestionados a través de fondos de inversión, mientras que solo hay 11 billones en ETFs, de los cuales, a su vez, el patrimonio en formato UCITS se encuentra en 1,4 billones.

El dato interesante para Spence es que el patrimonio invertido en ETFs ha crecido a un ritmo del 24% anual en los últimos 20 años, es decir, que se ha duplicado cada cinco años de forma consistente desde 2003. “Cada vez más inversores buscan estos productos porque les resulta más fácil acceder, son productos transparentes y todavía ofrecen margen para el descubrimiento de precios”, indica. El experto calcula, por tanto, que el patrimonio podría alcanzar los 20 billones de dólares en 2027, e identifica tres motores detrás de este crecimiento meteórico: la adopción continuada de ETFs por cada vez más inversores, el desarrollo de los ETFs activos y, en particular, el desarrollo de nuevos ETFs de renta fija.

En cuanto al ritmo de adopción, Spence afirma que “existe el mito de que el crecimiento de la demanda es más rápido en EE.UU.; en realidad es en Europa donde se están registrando tasas más rápidas. Es cierto que se parte de una base más baja, pero vemos una tasa de crecimiento orgánico elevada”. En concreto, la firma indica que el acumulado de flujos hacia ETFs en Europa ha ascendido 72% entre 2018 y 2022, frente al crecimiento del 63% registrado en EE.UU. en el mismo periodo.

Dicho esto, y a pesar de las magnitudes que muestra el experto, lo cierto es que la porción del patrimonio gestionado a través de ETFs activos con formato UCITS representa tan solo el 2% del total. Spence se muestra optimista, no obstante, dado que señala que los flujos crecieron un 3% en 2022 y en lo que va del 2023 ya están en el 6%.

Un largo camino hacia la cima

JP Morgan AM tiene el firme propósito de convertirse en la gestora de referencia en el segmento de los ETFs activos. La firma, pionera en el desarrollo de esta clase de instrumentos, ha hablado de esta ambición a través de diversos portavoces, como su CEO George Gatch, que afirmó el pasado mes de marzo en un foro de prensa organizado por la firma en Londres: “Hemos llegado tarde a la fiesta de los ETFs pasivos, pero hemos llegado pronto a los ETFs activos”. Travis Spence añade: “La construcción de capacidades para seguir desarrollando estos productos se ha convertido en una de nuestras mayores prioridades, porque queremos ser el proveedor líder de ETF activos”.

La gama actual de ETFs activos de la firma está compuesta por 18 productos, de los cuales 16 son artículo 8 o artículo 9. De ellos, hay cuatro productos en el top 10 de ETFs activos, incluyendo los dos ETFs de gestión activa más grandes del mercado, el JPMorgan Ultra-Short Income ETF (JPST) y el JPMorgan Equity Premium Income ETF (JEPI).

Spence afirma que ahora mismo la firma está apostando mucho por la innovación de producto, hasta el punto de que planean lanzar entre 20 y 25 productos a nivel global durante el próximo año. La estrategia se centra en identificar cuáles son las estrategias de la extensa familia de fondos de inversión de la casa y ponerles la vitola de ETF para hacérselo llegar a nuevos tipos de inversores, dado que han constatado, como explica Spence, que “los clientes que demandan ETFs activos son diferentes a los clientes que quieren fondos”, algo aplicable tanto en EE.UU. como en territorio europeo.

El responsable de desarrollo de negocio afirma que la industria de ETFs está experimentando una evolución en el concepto de uso de este tipo de vehículos: “Los inversores ya se sienten más cómodos con el uso de fondos cotizados y esto nos permite ir más allá y proponerles ETF activos”, defiende. De hecho, la visión del experto es que la industria realizará la transición desde el modelo “building blocks” que impera actualmente (utilizar ETFs con distintas exposiciones para construir carteras más o menos personalizadas) a un modelo en el que imperará la combinación de ETFs activos, ETFs temáticos y ETFs con criterios ESG.

Hay vida en el segmento de bonos convertibles (cocos o AT1) después de la quiebra de Credit Suisse. Este mercado ha estado bajo escrutinio de los inversores tras la quiebra de la entidad suiza. Pero a mediados de junio, BBVA realizó una colocación con éxito de este tipo de deuda con un tamaño de 1.000 millones de euros; un tipo de interés del 8,375%, y una ventana de amortización anticipada en diciembre de 2028.

Eoin Walsh, gestor de TwentyFour AM (Vontobel), reconoce que algunas emisiones menores ya reabrieron el mercado unos días antes, pero la operación del banco español “podría ser un acontecimiento positivo muy importante para el mercado de AT1, y convertirse en el catalizador que los inversores han estado esperando para ayudar a que los diferenciales se estrechen durante los meses de verano”.

El experto reconoce que no le sorprendería “ver que el precio inicial (IPT) se endurece a partir de aquí, lo que servirá para resaltar lo atractivas que creemos que son las rentabilidades secundarias en los AT1, no sólo para los competidores españoles de BBVA, sino también para los otros grandes campeones nacionales de toda Europa”.

Además, explica que dado que la mayoría de los bonos del índice AT1 siguen cotizando a perpetuidad, “la posibilidad de emitir nuevos títulos de deuda volverá a poner de relieve el riesgo de apostar contra la amortización de bonos, especialmente cuando cotizan con descuentos significativos sobre su par”. De hecho, dados los precios a los que cotizan los AT1, “los yields to call pueden ser hasta 200-300 puntos básicos más altos que los yields to perpetuity, que son los rendimientos utilizados en el índice ICE Boa AT1, por ejemplo”, asegura Walsh. Si la mayoría de esos AT1 se ejecutan en su primera amortización, “el rendimiento real obtenido debería ser significativamente superior al que indican los datos del índice”, afirma.

En este contexto, Federated Hermes ha esbozado siete razones clave por las que es esencial restaurar la confianza y el compromiso de los inversores en esta clase de activos. Filippo Alloatti, director de Finanzas (Crédito) de la firma, destaca que “los AT1 deberían cotizar dentro del coste genérico del 10% de los fondos propios de los bancos europeos y británicos que cotizan en bolsa”. En términos más generales, la clase de activos desempeña un papel importante por las siguientes razones clave:

1.- Tamaño: El mercado de AT1 es importante para el capital de los bancos, con más de 245.000 millones de dólares en circulación. Por lo tanto, un mercado de AT1 que funcione desempeña un papel significativo en la fijación de precios de otros pasivos bancarios mucho mayores, como los bonos preferentes.

2.- Consecuencias imprevistas: Sin los AT1, los bancos tendrían que mantener más capital ordinario (CET1), lo que restringiría su capacidad de préstamo. Esto, a su vez, reduciría la rentabilidad sobre fondos propios (ROE) prevista.

3.- Apoyo normativo: Los reguladores ya han respaldado esta clase de activos en periodos difíciles (por ejemplo, la caída del precio del petróleo en enero de 2015, durante el covid en marzo de 2020 o en primer trimestre de 2023 tras el evento de Credit Suisse). Si los reguladores quieren que esta clase de activos resurja tras el desplome, entonces necesita más seguridad y atributos similares a los de la renta fija.

4.- Tipos: Los bancos centrales están cerca de llegar al tope en las subidas de tipos, o no muy lejos. Esto debería respaldar unos precios al contado deprimidos.

5.- Oferta: La oferta ha sido inexistente desde la desaparición de Credit Suisse. Los bancos están registrando un exceso de ratios CET1 y la mayoría de las peticiones del 2023 han sido prefinanciadas.

6.- Fundamentos: Sólidos resultados en el primer trimestre; beneficios de la normalización de los tipos (mayor NII), capital elevado, financiación estable y perspectivas estables de la calidad de los activos. Con divulgaciones notablemente mejoradas (depósitos, CRE, etc.).

7.- Precios: Sólo alrededor del 10% del mercado cotiza a primera compra. Teniendo en cuenta la historia, esto es demasiado duro, ya que el mercado acabará diferenciando entre emisores.

Foto cedidaBertrand Rocher, co responsable de renta fija en Mirova

Bertrand Rocher es gestor de carteras y analista sénior de crédito en Mirova, una filial de Natixis Investment Managers que se dedica a la inversión sostenible.

Se unió al equipo de inversiones de renta fija de Mirova en 2018, después de pasar ocho años en Ostrum Asset Management liderando un equipo de analistas a cargo de los sectores cíclicos y de alto rendimiento. Además de trabajar en Mirova, es profesor de valoración de acciones en SciencesPo.

¿Cómo empezaste tu carrera en inversión sostenible? Fui analista de crédito especializado en el sector automovilístico durante unos 20 años y tenía que pasar cada vez más tiempo analizando las consecuencias del endurecimiento de las regulaciones en materia de emisiones para los fabricantes de vehículos ligeros.

Básicamente, cuando estaba empezando mi carrera, en el caso de algunos fabricantes de coches, cuanto más CO2 [dióxido de carbono] y NOx [óxido de nitrógeno] emitían sus productos, más amplios eran sus márgenes. Hasta cierto punto, cuanto más perjudicaban estos actores económicos la salud de las personas, mayor era su capacidad para obtener beneficios.

Esto empezó a cambiar, sin embargo, a mediados de la década de los 2000 y descubrí, casi de manera natural, cómo el hecho de que los inversores adoptaran prácticas ESG podía ayudar a solucionar este problema. Luego, en una de las empresas para las que trabajé, me dieron la oportunidad de poner en marcha un proceso para crear e implementar una metodología que sirviese para integrar los factores ESG en las calificaciones crediticias, una tarea que pude llevar a buen puerto con la ayuda de Agathe Foussard, que actualmente es mi cogestora de carteras en el fondo Mirova Euro Short Term Sustainable Bond.

Cuando se me presentó la oportunidad de unirme a Mirova, la aproveché sin dudar. Por ejemplo, durante los primeros cuatro o cinco meses, tuve total libertad para implementar mis ideas acerca de cómo se puede combinar una trayectoria ESG y una trayectoria económica positivas con cualquier valor en particular. Y ahora se me ha encomendado la misión de implementar los factores ESG en la gestión de carteras de los fondos de renta fija de Mirova, junto con Agathe y el resto de gestores de carteras del equipo, Nelson Ribeirinho, Charles Portier y Marc Briand.

¿Por qué despertaron tu interés las emisiones de los automóviles en concreto En 2007, redacté un informe en el que afirmaba que la necesidad de diseñar y fabricar vehículos con un consumo de combustible más eficiente favorecería las fusiones y adquisiciones en el sector, desde fabricantes de vehículos ligeros hasta fabricantes de piezas para coches.

Esto fue una revelación para mí, ya que me hizo ver que estábamos entrando en una nueva época en la que las formas tradicionales de hacer negocios sin preocuparse por el medio ambiente ya no tenían cabida. Estaba claro que las consecuencias para el medio ambiente no se acabarían a menos que empezáramos a ir hacia una economía con bajas emisiones de carbono. Esto es vital para proteger nuestra prosperidad. Es decir, un aumento de las temperaturas no beneficiaría nada a las empresas.

¿Qué hace que Mirova sea diferente de otros inversores sostenibles? Como inversor pequeño en el sector de la renta fija que se ha especializado en la inversión ESG desde sus comienzos, nos hemos ganado el respeto en el ámbito de los bonos verdes, sociales y sostenibles. En este sentido, cada vez que un emisor viene al mercado en busca de inversores verdes o inversores especializados en ESG, siempre somos uno de los primeros a los que llama.

Y gracias a nuestra reputación y visibilidad en el mercado, nos ha resultado más fácil establecer contactos y mantener discusiones abiertas con los emisores. Muchos de ellos acuden a nosotros antes de tener listo su programa de bonos verdes. Muchas veces, solo quieren hablar de los aspectos que nosotros, como gestores de inversiones sostenibles, buscamos en una emisión de bonos verdes. Quieren que les demos ideas acerca de cómo mejorar su programa de bonos verdes y la gobernanza del mismo.

Establecemos un contacto con el emisor antes de que nuestro equipo de renta fija invierta en él. Y este contacto se hace a través de un miembro de nuestro equipo de ESG, además de nuestro equipo de renta fija, para tener siempre una combinación equilibrada de perspectivas financieras y de sostenibilidad. Esto es así durante todo el tiempo que dura la inversión.

Este enfoque se traduce en un engagement claro y una relación muy abierta con el emisor. Cuando este y otros emisores quieren presentar sus proyectos de sostenibilidad, buscan a Mirova por nuestro conocimiento especializado en inversiones en esta área.

Combatir la contaminación por metano es importante para la sociedad, ya que tiene aproximadamente 80 veces más poder de calentamiento que el dióxido de carbono y, a pesar de no ser tan duradero, determina el ritmo del calentamiento global a corto plazo. Cada vez se reconoce más que las fugas de metano del sector del petróleo y gas se han subestimado y constituyen un riesgo climático mucho mayor de lo previsto. Es importante que las empresas sepan que los inversores quieren que hagan más al respecto.

Desde el punto de vista de la inversión, existe un claro incentivo financiero para animar a las empresas del petróleo y gas a reducir las fugas de metano, especialmente cuando los precios del gas son altos. Para que el sector del petróleo y gas siga promoviendo el gas como combustible de transición y alternativo al carbón con la mitad de emisiones, es necesario abordar las emisiones de metano que conlleva. La valoración de las empresas del petróleo y gas se ve cada vez más afectada y determinada por factores más amplios, como la tarificación del carbono, la evolución hacia la energía y el transporte sostenibles, y la presión de los inversores para que cumplan objetivos sostenibles. Los inversores activos pueden implicarse con las empresas para alentarlas a compartir las mejores prácticas, a ofrecer una imagen más clara y completa de sus emisiones y a fijar objetivos de reducción más sólidos que incluyan todos sus activos. Estos esfuerzos pueden ayudar a las empresas del sector del petróleo y gas a mejorar sus credenciales de sostenibilidad y, en definitiva, a que los inversores puedan tomar decisiones de inversión con conocimiento de causa.

A lo largo de los últimos doce meses, el equipo de análisis e implicación ASG de Janus Henderson, en colaboración con ciertos equipos de inversión, se ha implicado con varias de las principales empresas europeas del petróleo y gas con respecto a las emisiones de metano, con el fin de determinar si estaban haciendo lo suficiente para abordar el problema. Los objetivos eran entender el nivel de visibilidad que tienen las empresas sobre esta cuestión y las medidas que han adoptado, valorar los obstáculos para lograr la combustión cero y, en definitiva, eliminar todas las emisiones de metano de sus actividades.

Con nuestra implicación, llegamos a la conclusión de que, aunque las empresas habían hecho avances importantes en la detección de fugas de metano y en la gestión de las operaciones con mayores emisiones en los últimos cinco años, nos decepcionó comprobar que los activos no operados rara vez figuraban en los informes. Esto es importante, ya que las emisiones de metano de las empresas conjuntas deben medirse con exactitud para poder ser gestionadas. Desde entonces, hemos alentado a las empresas a ampliar el alcance de los informes sobre metano, para que los inversores tengan una perspectiva totalmente clara de la exposición a los activos contaminantes y, lo que es más importante, para que se incluyan en los objetivos de emisiones. En nuestras conversaciones más recientes con las empresas, nos complace saber que se avanza por esa vía. Seguiremos supervisando la información sobre el metano y los avances en la reducción de emisiones.

A continuación, detallamos las principales conclusiones de nuestra implicación:

Los datos están mejorando, pero las emisiones de metano siguen sin comunicarse lo suficiente. La industria está dando pasos positivos en determinados ámbitos. Algunos ejemplos son:

Los programas de detección y reparación de fugas son ya habituales.

Las empresas utilizan cada vez más los datos disponibles por satélite*.

Se están tomando medidas para abordar operaciones que requieren procesos más sencillos (p. ej., sustituir los purgadores de gas, redirigir el gas o diseñar fugas en instalaciones antiguas).

Sin embargo, existe una disparidad cada vez mayor entre estas medidas positivas y la mayor cobertura mediática sobre la constante (y en algunos lugares creciente) contaminación por metano procedente del sector del petróleo y gas.

Uno de los problemas principales es que la mayoría de las empresas no incluyen los activos no operados (empresas conjuntas y/o participaciones en capital) en su recopilación de datos, publicación de informes u objetivos. Esto significa que la mayoría de los objetivos de reducción de la intensidad de metano de las empresas y los compromisos de eliminar la quema en antorcha solo cubren los activos operados, por lo que los inversores no tienen una perspectiva totalmente clara de la verdadera exposición de una empresa a los puntos calientes de metano o superemisores.

La colaboración del sector es necesaria para abordar los aspectos problemáticos

Por tanto, el debate sobre el metano debe salir del ámbito de la reducción de las emisiones de metano de las operaciones de las empresas cotizadas en bolsa y ampliarse a un debate más amplio sobre las alianzas, las políticas públicas y la colaboración del sector (en particular, trabajar con empresas privadas y estatales en las que no existe visibilidad). Según el Global Gas Flaring Tracker de 2022, hay varios países que son superemisores, a saber, Rusia, EE. UU., Irak, Irán, Argelia, Nigeria, Venezuela, y algunos nuevos: México, Libia y China. Estos países suponían el 75% de toda la quema de gas y el 50% de la producción mundial de petróleo en 2021. A pesar de algunos compromisos con la iniciativa del Banco Mundial «Eliminación de la Quema Regular de Gas para 2030», solo EE. UU. ha lograr mejorar la intensidad de la quema de su producción de petróleo.

Se requiere una colaboración más estrecha entre los sectores público y privado para hacer frente a estos puntos calientes de metano, y los inversores deberían promover el intercambio de conocimientos para mejorar estas operaciones, en lugar de ceder los activos a los gobiernos o a propietarios de capital riesgo, lo que reduce potencialmente la visibilidad y la rendición de cuentas.

Es positivo que la normativa se centre más en las emisiones de metano. En el marco de los objetivos de la Ley de reducción de la inflación de 2022 (IRA, por sus siglas en inglés) para impulsar las energías limpias, la Administración Biden también ha puesto el foco en las emisiones de metano del sector del petróleo y gas, ofreciendo 1.500 millones de dólares en incentivos para el control y la mitigación del metano, además de sanciones para las altas emisiones de metano.4 Los esfuerzos gubernamentales y las alianzas industriales son fundamentales para avanzar. En la Conferencia de las Naciones Unidas sobre el Cambio Climático COP26 celebrada en 2021, 100 países se comprometieron a reducir las emisiones de metano un 30% hasta el año 2030, y se ha desarrollado el marco de información O&G Methane Partnership 2.0 como norma de referencia para informar sobre el metano.

Los objetivos de reducción podrían no ser suficientemente sólidos

Dada la falta de datos precisos disponibles al público, resuelta difícil establecer comparaciones entre las grandes empresas del petróleo y gas por lo que respecta a la exposición al metano, la gestión del problema y el futuro riesgo para la reputación.

La mayoría de las empresas del petróleo y gas se han fijado objetivos de reducción de la intensidad de metano (emisiones como porcentaje del gas natural que sale al mercado) del 0,2%, acordes con la Iniciativa Climática de Petróleo y Gas, y se han sumado a la iniciativa Eliminación de la Quema Regular de Gas («ZRF»). Sin embargo, el compromiso ZRF no incluye la quema en antorcha de los activos no operados.

Esto lleva a cuestionarse si los objetivos de ZRF y de reducción de metano son suficientemente ambiciosos. Una vez que las empresas dispongan de mayor visibilidad y de un mayor número de operaciones sometidas a continua supervisión, los inversores deberían presionar para que se fijen objetivos más estrictos de reducción absoluta de metano y, en concreto, objetivos de reducción de las empresas conjuntas no operadas, con una mayor transparencia sobre cómo se están alcanzando.

Es importante que los inversores ejerzan presión sobre las empresas para que auditen de manera externa sus emisiones de metano con el fin de reducir el riesgo de ofrecer información inexacta y detectar mejor los aspectos problemáticos que puedan abordarse en consecuencia. Conforme mejore la tecnología, los datos sobre emisiones serán más fiables, aunque las empresas deben aplicar una combinación de enfoques de medición ascendentes (p. ej., escáneres infrarrojos de mano) y enfoques descendentes (como mediciones aéreas con aviones o drones) para medir con mayor exactitud las emisiones fugitivas.

Los inversores deben pedir claridad sobre los datos que las empresas del petróleo y gas están captando y supervisando, para confirmar si incluyen todos los activos operados y no operados, las plataformas terrestres y marinas, y toda la logística de transferencia, incluido el transporte marítimo.

Tribuna de Olivia Gull, analista de Gobernanza e Inversión responsable, y Ben Lofthouse, responsable de Rentas de Renta variable global en Janus Henderson Investors.

Foto cedidaDe izquierda a derecha: Álvaro Fernández Arrieta y Mario González Pérez, co-directores de desarrollo de negocio de Capital Group para Iberia

El entorno económico se está viendo modificado. El ecuador de 2023 se ve protagonizado por un “ensanchamiento” del mercado, que presenta un clima más atractivo y rico en objetivos. En el marco macroeconómico se ha iniciado una nueva era de inversión. «Se cierra una era caracterizada por tipos bajos, un mercado estrecho (liderado por muy pocas compañías) y pensamos que esto es un comienzo. Los siguientes 5, 10, 15 años en los mercados van a ser muy diferentes a los pasados”, apunta Mario González Pérez, co-director de desarrollo de negocio de Capital Group para Iberia.

«Estados Unidos tiene una economía muy saludable. Tanto las compañías como los consumidores tienen una salud bastante buena. Desde el punto de vista del consumidor, vemos cómo los niveles de endeudamiento no son muy grandes. Esto nos da pie a ser positivos a medio y largo plazo. Las compañías se están preparando para un entorno con más retos”, aclara González.

Capital Group valora la posibilidad de una desaceleración en la segunda parte del año. Sin embargo desde la gestora sostienen que los reguladores han actuado de una manera muy ágil que “creemos que va a impedir una crisis sistémica”, afirma el experto. Posterior a la leve recesión de Estados Unidos, en la segunda parte del año, anticipa, “vendrá una recuperación potencialmente más fuerte. La salud del consumidor americano es bastante buena y hay una inflación a la baja. Son factores estructurales que pensamos que pueden apuntar a una recuperación más sólida de lo que el mercado está anticipando”.

Con respecto a la Fed, desde Capital Group, no se piensa que se vaya a experimentar grandes bajadas de tipos de interés. Desde el punto de vista de la inflación, la gestora prevé una “inflación persistente” en EE.UU. y un mayor pragmatismo en los bancos centrales. “Quizás la Fed pueda tolerar un nivel de inflación terminal más cerca del 3% que del 2%”.

La sobrevaloración del dólar está en el pico. “Estamos entrando en la devaluación del dólar. Generalmente, dura entre 7 o 10 años”, aclara González. Para que el dólar comience su bajada, la gestora sostiene que “la Fed ya ha hecho su trabajo en las subidas de interés y el momento en que la economía global, sobre todo en China y Europa, comience con un mayor crecimiento y más sólido apoyará que el dólar se vaya debilitando”.

La posición de la gestora en China es cautelosa. El mercado anticipaba un crecimiento del 5% y Capital Group un 3%. “El tiempo nos ha dado la razón. Pensamos que no va a haber grandes niveles de estímulo a corto plazo”.

En mercados emergentes, es muy selectiva. Desde el punto de vista estructural, destaca la recuperación en mayor demanda en commodities, la recuperación de los precios y la inflación cada vez más moderada en los mercados -lo que hará que los tipos comiencen a bajar-. “Estamos positivos en Latinoamérica, Perú, Brasil, Chile”, matiza el experto.

La visión hacia el entorno europeo es más optimista, en comparación con los inicios del año. “Observamos un entorno más benigno en Europa. Estamos muy positivos en Francia e Italia”, añade.

Más oportunidades en renta fija

“Vemos atractivo en todos los segmentos de renta fija. Hay puntos de entrada muy atractivos”, explica Álvaro Fernández Arrieta, co-director de desarrollo de negocio de Capital Group para Iberia.

La gestora muestra una actitud positiva, aunque con un posicionamiento de las carteras de “manera defensiva”. En renta variable, la gestora tiene un gran interés en las compañías multinacionales (líderes en el sector) europeas. Capital Group posiciona sus carteras en compañías del sector tecnológico y añade posiciones en el sector salud, industrias farmacéuticas y sector industrial, aunque “de manera selectiva”.

Asimismo, la reacción de las grandes corporaciones japonesas y la subida salarial está revitalizando la economía. “La revitalización de Japón, potencialmente es un posible punto de entrada”, añaden los expertos.

Las observaciones de Jerome Powell, previas a su comparecencia del jueves ante el Congreso, mantuvieron en líneas generales el tono de sus comentarios en la rueda de prensa posterior a la reunión de la Fed del pasado día 14. Dibujaba un mercado laboral aún caliente, que puede dificultar regresar con rapidez al objetivo del 2%, a pesar de la moderación en precios y de unas expectativas de inflación «bien ancladas», lo que resulta en una situación en la que «casi todos los participantes en el FOMC esperan que sea apropiado subir algo más los tipos a finales de año».

Estos comentarios no empañan la perspectiva de los inversores alcistas, que defienden que el impacto de una o dos subidas más será irrelevante sobre la evolución de los precios de activos de riesgo y que lo importante es que los bancos centrales están ya muy cerca de finalizar el ejercicio de tensionamiento en política monetaria. Los tipos a ambos lados del Atlántico están ya en zona restrictiva para el crecimiento (por encima del umbral de la R*), la inflación recortada de la Fed de Cleveland muestra que cada vez menos partidas son responsables de los incrementos en el precio.

En Europa, solo un puñado de países muestran un aumento de la tasa de inflación anual y, como en EE.UU., la proporción de componentes del IPC que aportan un incremento de precio en tasa interanual ha caído del 72% al 27%. Adicionalmente, los PMIs defraudan: «los costes de los insumos aumentaron al ritmo más lento desde diciembre de 2020 y los precios medios de venta de bienes y servicios subieron al ritmo más débil desde marzo de 2021».

Para estos inversores el escaso recorte en el tipo de interés preferencial a uno y cinco años en China (0,1% en el LPR) muestra la dirección que los grandes bancos centrales estarán tomando los próximos meses a pesar de no ser suficientemente generoso, y es indicio de un giro favorable hacia la desinflación global. Y China seguirá exportando deflación: UBS y Goldman Sachs han rebajado sus expectativas de crecimiento para el país, y, como sugiere este artículo, reducen las posibilidades de un paquete de estímulos al crecimiento.

Para los menos optimistas el cielo no es ni mucho menos tan azul. El BoC (Canadá), el RBA (Australia) y, más recientemente, el BoE (Reino Unido, que considera que podría verse obligado a encarecer el dinero en otro 1%), han comunicado más subidas de tipos cuando el mercado descontaba que ya habían acabado. Asimismo, la Fed, con sus comentarios, ha puesto presión sobre la curva, que ya no pronostica 100 puntos básicos de recortes en 12 meses, sino que estima una probabilidad (acumulada) de una subida de 0,25% de aquí a septiembre.

Por su parte, el Banco de Japón solo ha empezado a calentar motores y la suspensión de las medidas de control sobre los niveles de tipos largos puede estar a la vuelta de la esquina. Como explicamos más arriba, la iniciativa de las autoridades monetarias chinas, rebajando el coste de financiación de forma quirúrgica, no parece que vaya a ser suficiente para reactivar el crecimiento.

Por otro lado, una cosa es dejar de subir y otra muy distinta embarcarse en un ciclo de recortes que parece que, en ausencia de recesión, tardará en presentarse. Tipos más altos, más tiempo, son viento en contra para la expansión económica. El crédito bancario, más relevante para las empresas europeas que para las norteamericanas, es más costoso. Además, el drenaje en la masa monetaria (M1 y M2) en Europa y EE.UU. probablemente continúe con la devolución de los préstamos procedentes del TLTRO (480.000 millones de euros), con la finalización de la reinversión de vencimientos de bonos comprados al amparo del programa APP del BCE y con la normalización de la cuenta general del Tesoro estadounidense, que ya comentamos hace un par de semanas.

También, aunque las series de precios muy posiblemente sigan descendiendo los próximos meses, la inercia de las caídas, como es natural, irá disminuyendo; esto es algo que Jerome Powell también nos transmitió la semana pasada al revisar su objetivo de inflación subyacente del PCE al alza para cierre de 2023.

La virtud suele estar en el término medio y, por lo tanto, las dos opiniones probablemente tengan su mérito. A corto plazo, y como comentábamos en nuestra columna la semana pasada, son los alcistas los que pueden llevarse el gato al agua. La inflación acelerará las caídas los próximos meses en la medida en que el abaratamiento en los precios del alquiler vaya fluyendo al componente de coste de vivienda en el PCE y el IPC.

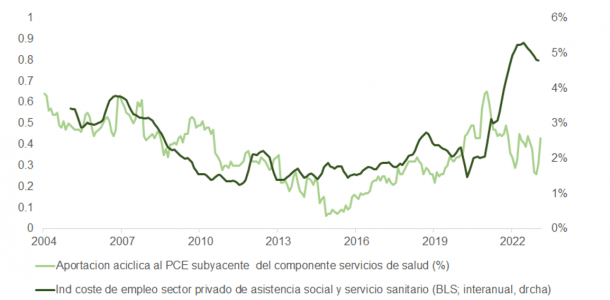

No obstante, hay consideraciones que ponen en riesgo este escenario. Una de ellas es que el componente de servicios médicos y de salud (el más relevante dentro del cálculo del PCE junto con el de vivienda y también importante en el de IPC) no acaba de frenar, y podría seguir subiendo si atendemos a la evolución en el coste de la mano de obra para empleados en el sector sanitario.

A medio plazo, si en efecto la inflación cae rápidamente hacia el objetivo de los bancos centrales, lo más probable es que la recesión simplemente se posponga. Para que el IPC se acerque al 2% será necesario que el desequilibrio entre oferta y demanda de trabajadores desaparezca y una vez que lo haga –y con las empresas limitadas a la hora de trasladar costes de producción más altos y pegajosos (sobre todo salarios) a los consumidores– el desempleo subirá y comenzará la contracción económica.

Recordemos que incluso si somos del equipo de los optimistas, las valoraciones dejan ya poco margen de mejora. Es difícil justificar niveles superiores al ~4.500 para el S&P 500. Además de una prima de riesgo que no descuenta adecuadamente el riesgo de recesión, ese precio situaría al índice en un ratio Precio/ BPA de 19x, dando por buena la estimación del beneficio por acción para 2024 del consenso «bottom up» (240 dólares).

El primer año de funcionamiento de ‘Aula Financiera y Digital’, la plataforma de formación impulsada por la Asociación Española de Banca (AEB), CECA y la Unión Nacional de Cooperativas de Crédito (Unacc), muestra que las iniciativas relacionadas con el ahorro y las dirigidas a jóvenes y adolescentes despiertan el mayor interés de las visitas a la página web.

En concreto, los programas sobre el ahorro registran un 44% de consultas, mientras que las temáticas vinculadas con la digitalización concentran una de cada cuatro visitas. Por colectivos, las opciones dirigidas a adolescentes y jóvenes han motivado tres de cada cuatro consultas de las iniciativas orientadas a grupos de población específicos.

La página web, que renueva su oferta formativa en su primer aniversario, recoge las principales iniciativas de educación financiera y digital del sector, de las cuales más de la mitad (55%) son talleres, jornadas o seminarios, y un 40% se han realizado de forma presencial. Cabe destacar que más de 245.000 clientes de más de 65 años han recibido formación financiera y digital, tal como se recoge en el Informe anual de seguimiento de las medidas dirigidas a mejorar la atención personalizada de personas mayores.

Los contenidos de ‘Aula Financiera y Digital’ responden a las necesidades e intereses de la población, y están clasificadas en 14 temáticas de interés, entre ellas la digitalización, la ciberseguridad, el ahorro o las inversiones, así como en siete colectivos diferenciados, entre los que se encuentran las personas mayores de 65 años, personas con discapacidad, los jóvenes y adolescentes, y las personas en riesgo de exclusión.

El pasado 3 de octubre, las tres asociaciones bancarias (AEB, CECA y Unacc) fueron galardonadas por ‘Aula Financiera y Digital’, lanzada en mayo de 2022, con el premio “Finanzas para Todos”, del Plan de Educación Financiera, promovido por el Banco de España, la Comisión Nacional del Mercado de Valores y el Ministerio de Asuntos Económicos y Transformación Digital, por la dedicación y el compromiso del sector bancario en el ámbito de la educación financiera.

Las asociaciones promotoras, AEB, CECA y Unacc, trabajan desde hace tiempo para favorecer el acceso de la población a conocimientos y competencias que permitan hacer más comprensibles los conceptos económicos y la toma de decisiones financieras con un mayor grado de información e independencia, en línea con los compromisos suscritos en el Protocolo estratégico para reforzar el compromiso social y sostenible de la banca.

Las últimas cifras disponibles, correspondientes a los datos agregados de 2021, indican que el compromiso del sector bancario con la educación financiera y digital se ha traducido en 3.836 actividades y 38 millones de accesos on-line.