La transición hacia una economía con bajas emisiones de carbono está en marcha y, hasta ahora, la mayor parte de las inversiones se ha centrado en las energías renovables y los vehículos eléctricos. Sin embargo, el equipo de Sectores y Temáticos de BlackRock opina que los mercados pueden haber pasado por alto los ingredientes esenciales para esta infraestructura. El equipo cree que invertir en empresas intensivas en carbono que tengan planes de transición creíbles y/o que suministren los materiales necesarios para dicha transición podría ofrecer algunas de las mayores oportunidades de inversión.

El sector de materiales incluye empresas dedicadas a los metales y la minería, los productos químicos, el acero y los materiales de construcción. La temática de materiales “Brown to Green” también incorpora la cadena de suministro de materiales y los fabricantes de equipos eléctricos que permiten a las empresas de materiales descarbonizarse, lo que incluiría a las empresas industriales que ofrecen productos como camiones mineros eléctricos u hornos de acero con menos carbono.

Se espera que las empresas que se están descarbonizando -en sectores como la metalurgia y la minería, el cemento y la construcción- se beneficien de una revalorización a medida que disminuyan sus riesgos de sostenibilidad. Al mismo tiempo, el equipo cree que las empresas productoras de metales de transición están preparadas para beneficiarse de un crecimiento de los beneficios mayor de lo previsto si la adopción de tecnologías con bajas emisiones de carbono supera las expectativas.

Ha habido muchos ejemplos de tecnologías disruptivas que han superado ampliamente las expectativas de consenso debido a la naturaleza, en forma de S, de sus curvas de adopción. Incluso con las expectativas de consenso, se espera que la demanda de cobre utilizado en vehículos eléctricos y energías renovables, por ejemplo, sea de alrededor de 4,8 veces mayor en 2030 que en 2022.

Es probable que las empresas de materiales que lideren la reducción de la intensidad de las emisiones en sus respectivos sectores obtengan ventajas persistentes a medida que se desarrolle el mercado de materiales con bajas emisiones de carbono. Esperamos que estas empresas se beneficien de menores costes operativos y menores necesidades de capital para la descarbonización frente a sus homólogas con mayores emisiones de carbono.

Olivia Markham, CFA, directora general y gestora de carteras de BlackRock, declaró que la transición hacia una economía con bajas emisiones de carbono «implica que la economía global pase de un sistema energético basado en el uso intensivo de combustibles fósiles y carbono a otro en el que los insumos fundamentales sean los materiales y los metales». De esta forma y «tras un período en el que la disciplina de capital de los productores ha dado lugar a limitaciones de la oferta, se trata de una apasionante historia de demanda estructural que esperamos conduzca a importantes oportunidades de creación de valor para los inversores».

El fondo recién lanzado, el BlackRock Global Funds, se clasificará como artículo 8 bajo la normativa SFDR y será una cartera concentrada de entre 30 y 60 empresas globales, que abarcarán todo el espectro de capitalización bursátil. El Fondo invertirá en empresas de las tres categorías siguientes, respaldadas por un sólido marco de criterios de calificación:

1.- Empresas reductoras de emisiones: empresas de materiales con planes para reducir la intensidad de las emisiones durante un periodo planificado.

2.- Empresas facilitadoras: compañías de materiales que suministran los materiales necesarios para las tecnologías con bajas emisiones de carbono[4] junto con empresas que permiten a las empresas de materiales reducir sus emisiones.

3.- Entidades líderes ecológicas: empresas de materiales que lideran su sector en intensidad de emisiones.

Evy Hambro, responsable global de inversiones temáticas y sectoriales de BlackRock, afirmó que a medida que las empresas de materiales en transición se preparan para un crecimiento significativo, «muchas se centran también en reducir sus propias intensidades de emisión», por lo que espera ver una revalorización de las empresas de materiales que mejor gestionen la transición. «Hemos creado el BGF Brown to Green Materials Fund para ofrecer a los clientes exposición a esta importante oportunidad de inversión», concluye.

El fondo invertirá al menos el 80% de sus activos totales en valores de renta variable de empresas globales que produzcan materiales necesarios para construir tecnologías con bajas emisiones de carbono y/o empresas de materiales que estén reduciendo su propia intensidad de emisiones.

Estará gestionado por Evy Hambro, Olivia Markham y Hannah Johnson, del equipo de Sectores y Temáticos de BlackRock, que han gestionado carteras de recursos naturales desde su creación en 1991 y carteras temáticas desde 2001. El BGF Brown to Green Materials Fund tiene una comisión de gastos corrientes (OCF) del 1% para su clase de acciones D.

El mercado de outsourced chief investment officer(OCIO, por sus siglas en inglés) va cogiendo fuerza en los últimos tiempos, según desvela un estudio de Cerulli Associates. Esta tendencia queda clara con nuevas oportunidades para la obtención de mandatos y la expansión de los servicios de clientes nuevos o existentes. Aproximadamente uno de cada cuatro propietarios de activos encuestadosespera utilizar un OCIO en alguna capacidad en los próximos 24 meses, según recoge el informe U.S. Outsourced Chief Investment Officer Function 2022: Industry Efforts for Standardization Kick Into High Gear.

El estudio muestra que el modelo de servicio de OCIO tiene un importante margen de crecimiento. Aproximadamente, el 14% de los propietarios de activos espera comenzar a utilizar una relación de OCIO y el 11% espera ampliar el uso de esta figura, pasando de una cartera parcial (manga) a un mandato de cartera total o la adición de otros grupos de activos que actualmente se gestionan internamente. Muchas entidades también podrían pasar de una discrecionalidad parcial a un modelo en el que la discrecionalidad se ceda totalmente al proveedor de OCIO. Sólo el 6% espera reducir o dejar de utilizar los servicios de OCIO.

En los próximos 24 meses, los propietarios de activos prevén aumentar las asignaciones a deuda de mercados emergentes, deuda privada, infraestructuras y diversas inversiones inmobiliarias, un factor clave para la adopción de OCIO.

«En medio de la inflación, las subidas de los tipos de interés, la volatilidad del mercado y las implicaciones cambiantes de las condiciones geopolíticas, los propietarios de activos se sienten cada vez más atraídos por el modelo OCIO para la gestión de mangas para clases de activos alternativos y privados para los que no creen tener el nivel adecuado de experiencia», señala Laura Levesque, directora asociada de Cerulli. «Dadas las condiciones del mercado, estas tendencias en la asignación de activos están en línea con lo que Cerulli esperaría: las cuatro clases de activos proporcionan cierto nivel de diversificación con respecto a otras inversiones del mercado público», añade.

Además de la experiencia en la gestión de clases de activos alternativos, los servicios clave que los propietarios de activos buscarán en los proveedores de OCIO incluyen análisis de riesgos, administración de planes combinados y acceso a portales en línea. «Los propietarios de activos quieren tener acceso al rendimiento de sus inversiones al alcance de la mano. Los proveedores de OCIO que puedan ofrecer transparencia granular con acceso en cualquier momento y lugar al rendimiento de las inversiones estarán bien posicionados para conseguir mandatos», afirma Levesque.

Otros servicios importantes, según el estudio, son la asistencia contable, el liderazgo intelectual, la formación y la elaboración de informes personalizados. La capacidad de un proveedor de OCIO para retener los activos de sus clientes dependerá cada vez más de la convicción de la empresa para ceñirse a su mandato original.

De hecho, desviarse del mandato original es, con diferencia, lo que más contribuye a que un cliente decida poner fin a una relación. El bajo rendimiento también se considera un factor importante, pero a un nivel mucho más bajo (78% frente a 35%), según el estudio. «La próxima oleada de clientes querrá asegurarse de que comprende el modo en que opera la OCIO y su filosofía de inversión. Por lo tanto, no se puede subestimar la capacidad de una empresa para transmitir estos atributos a los propietarios de activos», afirma Levesque. «Los OCIO que sean capaces de mantener una convicción inversora e informar en consecuencia podrían tener las de ganar a la hora de adquirir nuevos activos», concluye.

Foto cedidaAntonio Losada, CEO de Indosuez Wealth Management

Indosuez Wealth Management sigue creciendo en España con el respaldo que supone formar parte de la división de Grandes Clientes del grupo francés Crédit Agricole, pero también con las iniciativas de su CEO, Antonio Losada, que anota en una cuartilla sus actividades pioneras, las que nunca se han hecho antes a nivel global en la compañía. 21 en total en los cinco años que lleva al frente de la entidad, periodo en el que el negocio local se ha triplicado.

Sus planes de futuro pasan por introducir a Indosuez WM en el top 3 de banca privada internacional para grandes patrimonios y alcanzar los 10.000 millones de euros en España, pero siempre situando lo cualitativo –la satisfacción de los clientes, sofisticados, y con umbrales patrimoniales mínimos de 1 millón de euros- en un plano superior a lo cuantitativo.

La arquitectura abierta, sus recientes iniciativas en activos alternativos y la figura del banquero-asesor, que debe ser experto en mercados pero también en personas, son sus armas infalibles.

La inflación y las medidas de los bancos centrales para combatirla, así como los problemas en algunas entidades financieras, llevan meses agitando los mercados, y han provocado que los activos bajo asesoramiento de algunas entidades en España hayan disminuido por este efecto.

Sin embargo, y a pesar de los retos, Antonio Losada, CEO de Indosuez Wealth Management, defiende que la industria de banca privada y gestión patrimonial seguirá creciendo este año: “Los eventos de liquidez tienen indudablemente una relevante correlación con la evolución general de la economía y de las circunstancias personales de cada familia propietaria, pero estamos convencidos de que la industria de banca privada -uno de los sectores de actividad más completos y atractivos en el sector financiero- experimentará un crecimiento positivo en 2023 y de que está muy bien posicionada para continuar esa senda en futuros ejercicios”, asegura.

El crecimiento vendrá también apoyado por emprendedores e inversores: “El tejido empresarial español es muy rico en capilaridad de emprendedores e inversores cuya iniciativa, creatividad y capacidad de innovación aseguran el mejor germen posible para la futura cantera de clientes de banca privada”.

Según Losada, el creciente negocio del asesoramiento será tanto para entidades pertenecientes a grandes grupos –que copan tres cuartas partes del mismo- como para las especializadas: “Habrá hueco para ambas. Indudablemente el mercado español está muy bancarizado y con una cuota de mercado muy destacada por parte de las tres grandes entidades españolas, pero la necesidad de un determinado nivel de personalización del servicio de banca privada por parte de los clientes ha dejado un creciente hueco para aquellas entidades especializadas que ofrecemos un servicio muy valorado y reconocido por nuestros clientes, sobre todo por parte de aquellos con un cierto nivel de sofisticación”, explica.

En ese reparto del negocio, el experto reconoce la importancia del tamaño: “La escala es muy importante; alcanzar un nivel mínimo de volumen de negocio con clientes es una condición necesaria, aunque no suficiente, para poder rentabilizarlo. Los costes de plataforma y regulación son de tal magnitud que aquellas entidades que no sean capaces de alcanzar ese volumen mínimo tendrán muy difícil su sostenibilidad en el largo plazo”, advierte. En su caso, explica que “formar parte del grupo Crédit Agricole en su división de Grandes Clientes (una de las cuatro con las que opera en todo el mundo) es, sin lugar a dudas, un enorme valor añadido” del que disfrutan los clientes.

BNP Paribas AM convoca a un nuevo webcast sobre el Reglamento SFDR para inversores profesionales. Después del realizado el 14 de febrero de este año, el mercado ha sido testigo de múltiples desarrollos de la norma, por lo que el 10 de julio a las 15:00 horas CET proponen resumir las claves de los mismos, de su enfoque, compromisos y del posicionamiento, en cuanto a clasificación se refiere, de sus gamas de fondos.

El panel de ponentes incluirá a:

Joëlle Savage – program manager para el SFDR

Pierre Moulin – codirector global del producto y de marketing estratégico

Antonis Sitsanis – responsable de Credit Modelling Sustainability Research

Pieter Oyens – codirector de estrategia global de producto

Este webcast se retransmitirá en directo y pretende ser interactivo, por lo que animan a realizar preguntas. Si no es posible asistir, ofrecen la opción de hacer llegar la grabación. Puede acceder directamente a la sesión de Teams del webcast a través de este enlace.

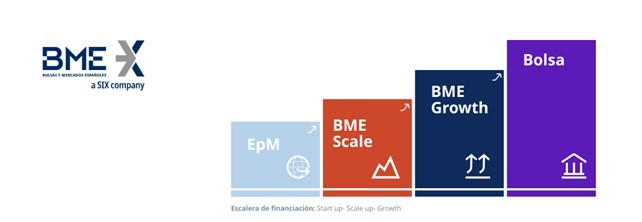

BME ha anunciado el lanzamiento de BME Scale, un nuevo mercado orientado principalmente a las denominadas scale-ups. Este tipo de empresas cuentan con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad.

BME Scale entra de lleno en un ecosistema en el que, hasta ahora, las compañías se financiaban casi en exclusiva a través del venture capital, business angels y las plataformas de financiación participativa. Ahora, los mercados financieros también serán una opción para estas empresas, que además accederán automáticamente al programa del Entorno Pre Mercado.

“Con el lanzamiento de este mercado, BME busca acompañar a las empresas en todas sus fases de crecimiento. BME Scale complementa a la perfección nuestra oferta para todo tipo de empresas que quieren cotizar en Bolsa y financiarse a través de los mercados de capitales, junto a la iniciativa del Entorno Pre Mercado y a BME Growth, la Bolsa de las pymes, que puede servir de trampolín para el mercado principal”, explica Jesús González, director gerente de BME Growth y de BME Scale.

Entre los requisitos para formar parte de este mercado se encuentran: ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo.

Este nuevo mercado, organizado como un sistema multilateral de negociación y apoyado por la tecnología de contratación y liquidación de BME, también estará abierto para otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales aunque no cumplan los requisitos de free float u otras exigencias informativas que impone BME Growth. En el momento en que las compañías cumplan con esos requisitos podrán solicitar su incorporación a BME Growth.

BME Scale se dirige a inversores especializados con conocimientos suficientes de mercados de capitales y que sean conscientes del mayor riesgo que implica la inversión en este tipo de empresas.

Foto cedidaPanelistas, de izquierda a derecha: Roberto Cervelló (UPV), Pedro Goizueta (GSII), Emilo Ayanz (Creas) y Lorenzo Colleti (Pictet Asset Management).

La inversión de impacto se está consolidando como una de las estrategias más significativas en el paraguas de la inversión sostenible, con una gran capacidad de crecimiento y con una evolución que demanda más homogenización en la medición y comparabilidad, como han valorado los 14 panelistas que han participado en el Curso de Verano 2023 de Spainsif, organizado en Valencia por el Foro Español de Inversión Sostenible con el patrocinio de Pictet Asset Management y la acogida y colaboración académica de la Universitat Politècnica de València (UPV).

En la inauguración del Curso de Verano, que han seguido más de 110 personas (40 presencial y más de 70 online), Andrea González, directora general de Spainsif, ha señalado que esta edición era la primera que se celebraba fuera de Madrid, con el propósito de descentralizar los contenidos del foro hacia distintas regiones en España. También ha destacado el papel de entidades académicas como la UPV en “la búsqueda de consensos y en el desarrollo académico tanto en la formación e investigación como en la transferencia de conocimientos científicos al día a día del sector privado”. Además, ha presentado una revisión preliminar de la inversión de impacto como estrategia de inversión y las dimensiones que puede presentar en distintos mercados y clases de activos, como son la intencionalidad, la adicionalidad, el retorno financiero o la medición.

Rocío Jaureguízar, Sales Manager & ESG Specialist en Pictet Asset Management, ha repasado la evolución de la inversión de impacto desde un punto de vista de desarrollos de mercado, aportando datos sobre la concentración en Europa y Estados Unidos, la percepción del estado de madurez a nivel de las entidades que lo aplican en su gestión de activos, y las expectativas de rentabilidad que presenta en función del tipo de inversor. Destacó también los estándares más utilizados en los ejercicios de medición del impacto, desde los ODS de Naciones Unidas, a los catálogos de IRIS, el marco IMP (Impact Management Project) y los Principios de Inversión Responsable (PRI).

Jaureguízar ha resaltado que la inversión de impacto es la cuarta estrategia de inversión sostenible más presente en la gestión de activos ASG en España, de acuerdo con el estudio ‘La Inversión Sostenible y Responsable 2022’ elaborado por Spainsif; por detrás de la integración ASG, el ‘engagement’ o ‘voting’ o la exclusión simple. Igualmente, ha descrito los dos grandes desafíos que identifican los participantes de mercados financieros al respecto: la necesidad de homogeneizar los estándares de medición, transparencia y comparabilidad; y la capacidad para demostrar la viabilidad financiera de la inversión.

Ana García-Bernabéu, profesora Titular de Universidad de la UPV, ha destacado cómo las métricas de impacto se pueden incorporar como objetivo en nuevos modelos de ayuda a la toma de decisiones financieras, que permiten obtener soluciones eficientes donde el impacto toma todo el protagonismo, más allá de los tradicionales objetivos de rentabilidad riesgo. Por otro lado, García-Bernabéu destacó también cómo los algoritmos genéticos aplicados a la optimización multiobjetivo (impacto-rentabilidad-riesgo) son una herramienta de gran proyección para facilitar la selección de carteras en un contexto de inversión de impacto.

La evolución de la medición, valoración y reporting en la inversión de impacto ha sido analizada por Antonio Madera, Senior Director Rating, Research and Analytics de EthiFinance; e Irene Vázquez, Investment Principal de GAWA Capital, ha abordado la importancia de que la inversión de impacto contribuya a una transición justa sin dejar a nadie atrás, a través de vehículos de inversión como el ‘blended finance’ o financiación combinada.

En el Curso de Verano 2023 de Spainsif ha habido espacio también para analizar el riesgo, rentabilidad y liquidez en la inversión de impacto, en una mesa moderada por Roberto Cervelló, catedrático de la UPV, y en la que han participado Emilio Ayanz, socio de Creas; Pedro Goizueta, responsable de relación con inversores y operaciones de Global Social Impact Investments; y Lorenzo Coletti, CAIA, Senior Sales Manager de Pictet Asset Management. Coletti ha señalado que a la hora de gestionar fondos artículo 9 se centran en la intencionalidad, en la apuesta por la sostenibilidad de las empresas (guiados por la Taxonomía Verde de la UE), la medición y el reporte. Además, ha compartido también que Pictet AM cuenta con una estrategia de bonos soberanos enfocada al cambio climático (“temática con gran capacidad de crecimiento”) y con una estrategia enfocada a economía circular y regenerativa.

David Pla-Santamaría, profesor de la UPV, ha moderado la mesa ‘Riesgo, rentabilidad y liquidez en la inversión de impacto’ en la que han participado Gorka Goikoetxea, director ISR y Patrimonio de Fundación Anesvad; Rafael Matos, Director – Head of Sustainability and Impact Investing de Cofides y Guillermo Hermida, Estrategia de Mercado y Sostenibilidad de CaixaBank-Banca Privada. Fernando Ibáñez, co-fundador y director general de Ética ha guiado la visita práctica final al BioHub VLC, espacio empresarial sostenible enfocado a startups de impacto en salud.

Inversis, filial 100% de Banca March especializada en la prestación de soluciones globales de distribución de activos financieros dirigidas al cliente institucional, ha cerrado un acuerdo con BME, compañía del Grupo SIX, para la adquisición completa de Openfinance, entidad que ofrece herramientas tecnológicas para la prestación de servicios integrales de reporting, asesoramiento y gestión discrecional de carteras, con presencia en España, Andorra, México, Costa Rica, Panamá, Colombia y Chile.

Con esta operación, Inversis refuerza su oferta para proporcionar a sus clientes institucionales servicios adicionales de valor añadido. Con Openfinance, los gestores de carteras disponen de los medios necesarios para prestar un servicio óptimo, adaptado a los nuevos cambios regulatorios que afectan al asesoramiento y a la gestión discrecional, que obligan a las entidades gestoras a proporcionar a sus clientes la máxima transparencia en la gestión de sus carteras.

La compra de Openfinance por Inversis implica la adquisición tanto del software como del know-how y más de 20 años de experiencia de Openfinance, que cuenta con un equipo altamente especializado. Los servicios que prestan ambas compañías estarán completa y fácilmente integrados. Inversis ha contado con Deloitte como asesor financiero de la operación.

Dentro de la estrategia global de Inversis, la compañía seguirá abierta a otras oportunidades de integración en el segmento de la tecnología de asesoramiento y gestión de carteras, de acuerdo con los estándares de independencia y autonomía que guían el objetivo de proporcionar a sus clientes los mejores servicios, propios o como resultado de acuerdos de colaboración de diversa índole.

En palabras de Alberto del Cid, consejero delegado de Inversis, “seguimos reforzando nuestro posicionamiento local y global como compañía de referencia en soluciones tecnológicas de inversión para nuestros clientes financieros institucionales, en esta ocasión añadiendo una herramienta para el reporting, asesoramiento y gestión discrecional de carteras, lo que nos permite reforzar la matriz de productos y servicios en el negocio de la distribución de activos financieros. Damos así un paso más en nuestra ambición estratégica de crecer, tanto en clientes como en oferta de productos y servicios, en España y en otros mercados. Con ese objetivo, y bajo la premisa de que sean sinérgicas con nuestro modelo de negocio y compatibles con nuestras relaciones con terceros, seguiremos analizando todas las oportunidades que se nos vayan presentando”.

Javier Hernani, CEO de BME y responsable de Securities Services de SIX, ha afirmado: “Openfinance ha sido parte de BME en los últimos 12 años y estamos muy satisfechos de su desarrollo y expansión internacional en Latinoamérica. Como parte de la continua evaluación de los negocios de SIX y sus estrategias de crecimiento, seguiremos analizando oportunidades de negocio e invirtiendo en la cadena de valor de las infraestructuras de mercado”.

Foto cedidaDe izquierda a derecha, Steven Desmyter, Kyril Saxe Coburg, Paola Arce, Tasio del Castaño y Luis Martín.

Man celebró la apertura de su oficina en Madrid con un evento en el Museo Thyssen Bornemisza la noche del miércoles día 5 de julio.

Kyril Saxe Coburg, Partner y Managing Director Iberia Sales de Man Group, fue el anfitrión de la velada junto con el equipo de Ventas y Marketing de Iberia, compuesto por Luis Martín, Tasio del Castaño y Paola Arce.

A su vez asistieron Teun Johnston, CEO de Man GLG, Steven Desmyter, presidente de Man Group, y algunos de los gestores de la firma más conocidos en España como Nick Judge, Tarek Abou Zeid y Ed Cole.

Man Group realiza labores de venta en España desde hace dos décadas. Sin embargo, la apertura de una oficina permanente en Madrid demuestra el compromiso de la firma con la región de Iberia y con sus clientes locales.

Foto cedidaEnrique Sánchez del Villar, nuevo presidente de Renta 4 Gestora

El Consejo de Administración de Renta 4 Gestora S.G.I.I.C. ha nombrado a Enrique Sánchez del Villar presidente de Renta 4 Gestora tras el cese por jubilación de Antonio Fernández Vera.

Fernández ha estado vinculado a Renta 4 más de 17 años y al frente de Renta 4 Gestora desde 2011. Gracias a su trabajo, cercanía y profesionalidad se ha impulsado el crecimiento de Renta 4 Gestora hasta ser la gestora de fondos independiente de referencia en el sector español.

El nuevo presidente cuenta con más de 30 años de experiencia en el sector financiero, desempeñando el cargo de primer ejecutivo en diferentes compañías y participando, además, en diversos consejos de administración como el de Renta 4 Gestora S.G.I.I.C., donde era consejero independiente.

Sánchez del Villar ha sido también consejero independiente en Sa Nostra Compañía de Seguros de Vida S.A; consejero delegado en Unicaja Banco S.A.; consejero y presidente de la Comisión de Auditoría de la gestora de FOGAIN (sistema de protección de inversiones español) así como presidente del Consejo en Ahorro Corporación Financiera SV y socio y consejero en AFI.

El nuevo presidente de Renta 4 Gestora ha superado procesos de idoneidad de diversos supervisores (Banco Central Europeo, Banco de España, Dirección General de Seguros y Comisión Nacional del Mercado de Valores) para el desempeño de altos cargos ejecutivos y pertenencia a consejos de administración. Es licenciado en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid y cuenta con una amplía especialización, entre otras, el International Corporate Finance Program del INSEAD (Fontainebleau, Francia).

“Afronto esta nueva etapa con ilusión y con el propósito de consolidar y reforzar el papel de Renta 4 como principal asesor financiero independiente de familias y empresas. Para ello, la función de la gestora es fundamental, proporcionando productos de alta calidad y adecuados a los múltiples perfiles de riesgo de los clientes”, comenta el nuevo presidente.

Juan Carlos Ureta, presidente de Renta 4, ha manifestado: “Estamos muy contentos de poder incorporar a un profesional con la experiencia y el prestigio de Enrique Sánchez del Villar, quien estamos seguros de que continuará la magnífica labor realizada por Antonio Fernández Vera, que ha posicionado a Renta 4 Gestora como una gestora de referencia en el sistema financiero español”.

El programa de educación financiera «El Riesgo y yo» acaba de finalizar su quinta edición. El proyecto, desarrollado por Unespa en colaboración con la Fundación Junior Achievement, ha hecho posible que 1.737 jóvenes de entre 15 y 17 años hayan trabajado y adquirido las habilidades necesarias para la prevención y la gestión del riesgo.

La combinación de sesiones presenciales y a distancia ha permitido a 138 voluntarios de 35 aseguradoras llegar hasta alumnos repartidos por 33 municipios de 18 provincias.

Las sesiones de formación se han canalizado a través de 84 programas, de los que 18 se han desarrollado de manera online y los restantes 66 presencialmente en el aula. Las charlas se han celebrado en 58 centros educativos de toda España. Cada programa ha constado de cuatro sesiones de una hora de duración, todas ellas enfocadas a fomentar la reflexión de los alumnos sobre la existencia del riesgo y las herramientas necesarias para prevenirlo y gestionarlo.

Los resultados de participación en este curso escolar se suman a los cosechados en las cuatro primeras ediciones. La primera y la segunda tuvieron lugar de manera presencial, la tercera fue telemática debido a la situación generada por el coronavirus y la cuarta, híbrida. Desde su primera edición, cerca de 10.500 jóvenes españoles se han formado a través de este programa educativo.

Una apuesta sectorial por la educación financiera

«El riesgo y yo» es una iniciativa sectorial impulsada por Unespa, en el marco de Estamos Seguros, el proyecto de divulgación de la cultura aseguradora. «El riesgo y yo» es posible gracias a la colaboración de la Fundación Junior Achievement. Ésta es una de las mayores organizaciones internacionales sin ánimo de lucro dedicadas a promover la formación emprendedora, la educación financiera y la preparación laboral. El desarrollo de este programa por quinta vez refrenda el compromiso de las aseguradoras con el fomento de la cultura aseguradora y de la prevención.

A través de El riesgo y yo, Unespa y sus asociadas desean contribuir al aprendizaje de conceptos que ayuden a los jóvenes a tomar decisiones de forma prudente y acertada, además de formarse como ciudadanos socialmente responsables.