Fin a la racha de seis años de entradas de inversión en los fondos

| Por Rocío Martínez | 0 Comentarios

Los fondos de inversión registraron en marzo un ajuste en su volumen de activos, como consecuencia tanto del comportamiento negativo de los mercados financieros como de los reembolsos registrados en el mes, en un entorno de elevada incertidumbre geopolítica.

En marzo, el patrimonio de fondos de inversión disminuyó en 11.983 millones de euros, lo que supone un descenso del 2,6% respecto al mes anterior, situándose en 435.127 millones de euros. A pesar de este descenso, el patrimonio acumula en lo que va de año registra un incremento de 2.271 millones de euros, equivalente al 0,5%.

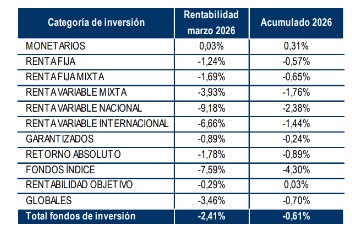

La categoría de fondos monetarios fue la única que registró un incremento patrimonial con 24 millones de euros (0,1%), gracias a la rentabilidad registrada en este segmento, lo que permitió compensar los flujos negativos del mes.

En términos absolutos, los mayores descensos patrimoniales se registraron en los fondos de renta variable internacional (4.509 millones de euros) debido en exclusiva a los ajustes en sus valoraciones por efecto de mercado, pues el conjunto de esta categoría experimentó flujos de entrada positivos. En el mismo sentido, los fondos globales vivieron un descenso de 2.401 millones de euros debido a los reembolsos y la rentabilidad negativa aportada por sus mercados de referencia.

Asimismo, los fondos de renta fija experimentaron un descenso de 1.914 millones de euros, explicado tanto por las rentabilidades negativas de los mercados como por ligeros reembolsos. A pesar de ello, esta categoría acumula un incremento de 2.285 millones de euros en 2026. Adicionalmente, los fondos mixtos registraron en su conjunto un descenso en su volumen de activos de 1.873 millones de euros, con mayor intensidad en aquellos con mayor peso de renta variable en sus carteras.

En términos porcentuales, destacaron los descensos en los fondos de renta variable nacional (-10,5%) en línea con la evolución de los mercados bursátiles.

Fuertes reembolsos

En marzo, los fondos de inversión registraron reembolsos netos de 751 millones de euros, finalizando así una racha de 64 meses consecutivos (octubre 2020) en la que se registraron flujos positivos por más de 127.325 millones de euros.

En el mes, los fondos de inversión registraron reembolsos netos por valor de 751 millones de euros, en un mes condicionado por la elevada incertidumbre en torno a la escalada del conflicto bélico en Oriente Medio.

No obstante, en el conjunto del año, los fondos de inversión mantienen un volumen significativo de suscripciones netas positivas, que superan los 5.129 millones de euros, reflejando la continuidad del interés inversor en este tipo de vehículos.

En el mes, los flujos mostraron un comportamiento heterogéneo entre categorías. Así, los fondos de renta variable internacional captaron suscripciones netas por importe de 76 millones de euros, seguidos por los fondos garantizados, que registraron entradas por 8 millones de euros.

Por el lado de los reembolsos, las salidas se concentraron principalmente en los fondos globales (332 millones de euros). Seguido de los fondos de renta variable mixta y renta fija mixta registraron reembolsos de 132 y 105 millones de euros respectivamente.

También los fondos de rentabilidad objetivo, fondos índice y renta variable nacional experimentaron salidas moderadas durante el mes (199 millones de euros entre las tres categorías).

En los segmentos más conservadores, los fondos monetarios y de renta fija registraron reembolsos de menor magnitud (34 y 23 millones de euros respectivamente), mientras que los fondos de retorno absoluto mostraron reembolsos limitados (9 millones de euros). En conjunto, y pese al comportamiento puntual del mes, los flujos continúan mostrando una base estable en términos acumulados.

Rentabilidades a la baja

A falta de incorporar las valoraciones de los últimos días del mes, todas las categorías, con la excepción de los fondos monetarios, obtuvieron rendimientos negativos en marzo. Los mayores ajustes se registraron en los fondos de renta variable nacional (-9,2%), seguidos por los fondos índice (-7,6%) y los fondos de renta variable internacional (-6,7%).

Asimismo, los fondos renta variable mixta y globales registraron descensos del 3,9% y 3,5% respectivamente. En los segmentos más conservadores, los fondos de renta fija y renta fija mixta obtuvieron rentabilidades del -1,2% y -1,7%, mientras que los fondos monetarios mantuvieron un rendimiento ligeramente positivo del 0,03%.