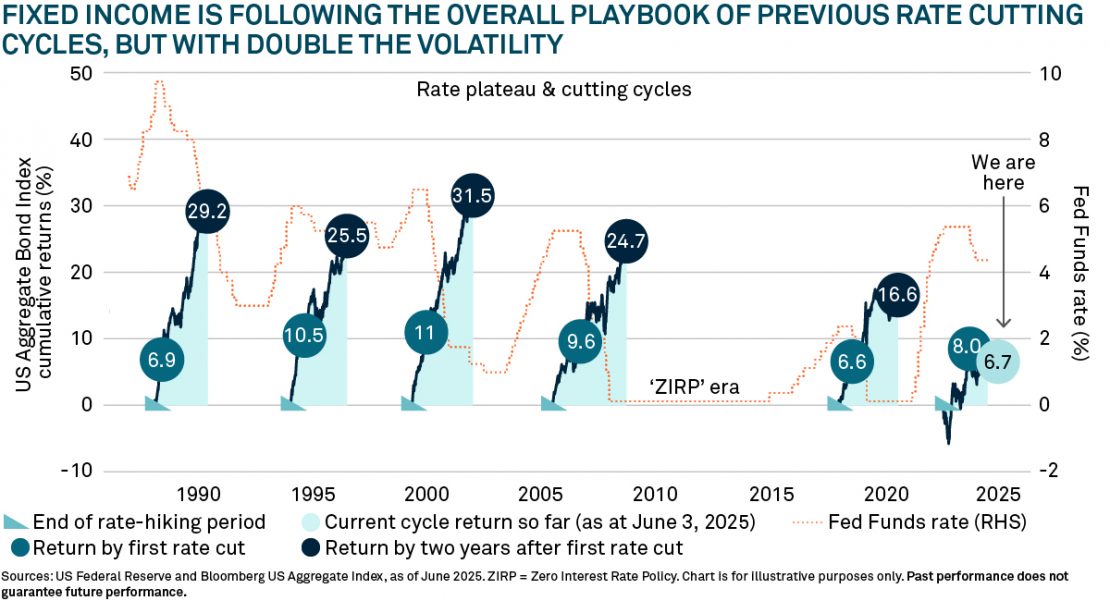

Actualmente nos encontramos en un entorno global de recorte de tipos. Estos periodos han sido históricamente favorables para los mercados de bonos. Durante los últimos cinco ciclos, los bonos estadounidenses generaron rendimientos totales de entre el 17% y el 32%. En lo que va de ciclo, las rentabilidades de la renta fija han seguido el guion en general, pero con casi el doble de volatilidad que en el pasado (gráfico 1).

Navegando por la era del exceso de volatilidad

Es importante tener en cuenta que los bonos son activos contractuales. Sus rendimientos a largo plazo están bloqueados desde el punto de compra (en ausencia de incumplimiento).

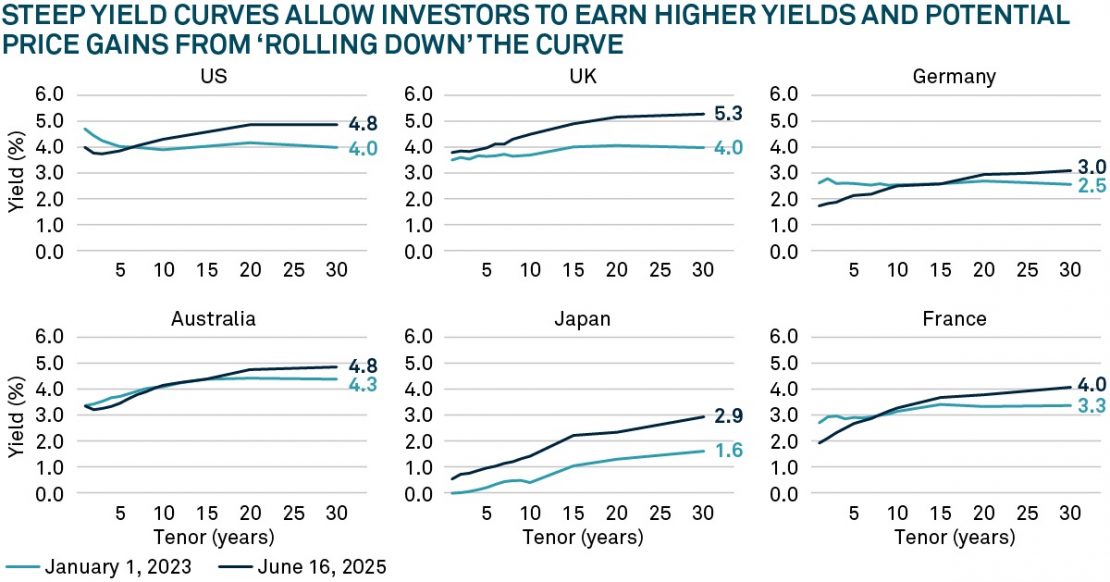

La buena noticia es que esos rendimientos a largo plazo han aumentado y ahora pueden ofrecer una ventaja significativa sobre el efectivo (gráfico 2). Cuando las curvas de rendimiento se empinan, también vemos a menudo el potencial de ganancias de precios de lo que se conoce como el efecto «roll down»: a medida que los bonos se acercan al vencimiento, los rendimientos tienden a caer y los precios a menudo suben.

Como tal, la creación de una sólida asignación al mercado de bonos podría ofrecer una diversificación esencial y el beneficio adicional de un flujo de rendimiento potencialmente confiable.

Fuente: Bloomberg, Insight, junio de 2025. La curva de rendimiento ilustra cómo los rendimientos en el mercado de bonos gubernamentales de un país difieren según los años restantes hasta el vencimiento. Los datos de EE. UU., Reino Unido, Alemania, Australia, Japón y Francia representan los mercados del Tesoro de EE. UU., Gilt del Reino Unido, bund alemán, deuda del gobierno australiano (AGB), deuda del gobierno japonés (JGB) y obligaciones asimilables francesas (OAT), respectivamente. El gráfico es solo para fines ilustrativos. El rendimiento pasado no garantiza el rendimiento futuro.

Más allá de los EE. UU. y los mercados nacionales

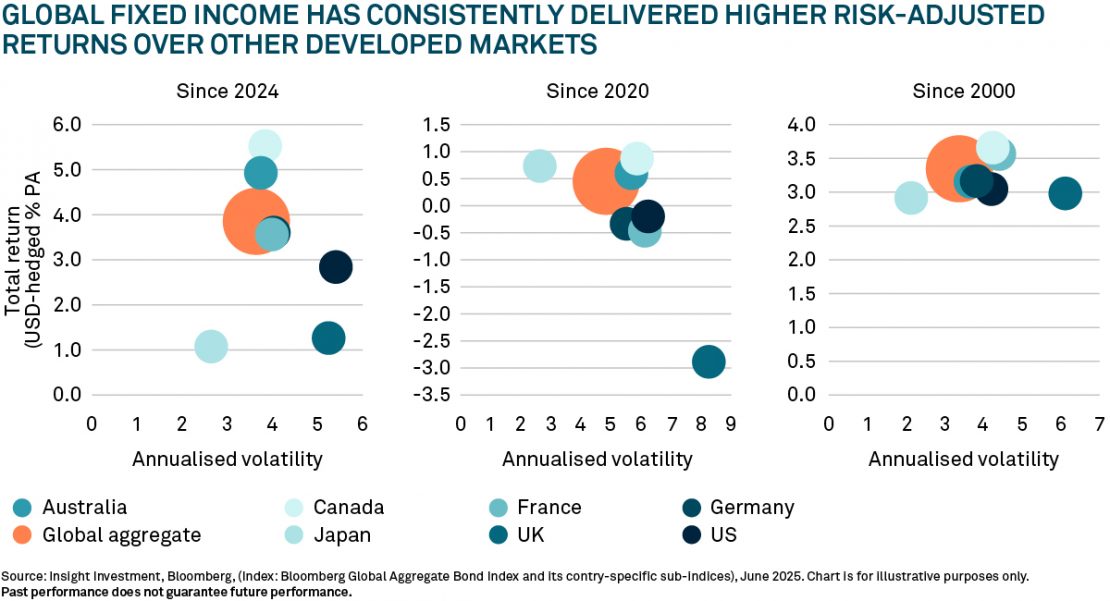

Hemos observado que los inversores en bonos también están considerando expandir sus horizontes más allá de su base de operaciones o mercados nacionales en un intento de suavizar aún más la volatilidad en sus carteras.

Esto ha sido particularmente notable en los EE. UU. Las políticas comerciales agresivas de la administración han llevado a crecientes preocupaciones sobre la demanda extranjera de activos financieros estadounidenses. Como resultado, los mercados de bonos de EE. UU. han sido más volátiles que sus pares en los últimos 18 meses, con un desempeño fuera de sintonía con las normas históricas. Incluso los bonos del Tesoro de EE. UU., generalmente considerados los «refugios seguros» globales de la renta fija, no han salido ilesos de la volatilidad del mercado estadounidense este año.

En abril, después del «Día de la Liberación», el índice S&P 500 sufrió una venta masiva del 12,1%, pero los rendimientos de los bonos del Tesoro a 10 años aumentaron inesperadamente en 16 puntos básicos (pb), sufriendo un episodio temporal de disfunción, en parte por las preocupaciones sobre la demanda externa2. Sin embargo, a la mayoría de los pares de los mercados desarrollados de EE. UU. les fue mejor, con rendimientos que generalmente cayeron entre 3 p. b. los mercados de bonos también han cotizado más en línea con las normas históricas este año (gráfico 3).

Como resultado, por primera vez en la historia reciente, los inversores estadounidenses e internacionales se han mostrado cada vez más abiertos a diversificar sus inversiones a nivel mundial. Para muchos inversores en bonos, esto ha significado repensar su «sesgo doméstico» particularmente fuerte.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada

Esto es una promoción financiera.

1 BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

2 El Día de la Liberación se refiere al 2 de abril de 2025, cuando el presidente Trump anunció una política de aranceles de importación a gran escala de Estados Unidos que incluía aranceles recíprocos que se impondrían a varios países.

3 Fuente: Statista, Precios de la electricidad en los hogares en todo el mundo en marzo de 2025, por país, junio de 2025

4 El Grupo de los Diez (G10) está formado por 11 países industrializados que se reúnen anualmente para debatir sobre finanzas internacionales. Los países miembros son Bélgica, Canadá, Francia, Alemania, Italia, Japón, Países Bajos, Suecia, Suiza, Reino Unido y Estados Unidos.

5 Fuente: S&P Global, Default, Transition, and Recovery: 2024 Annual Global Structured Finance Default and Rating Transition Study, febrero de 2025.

6 Fuente: Bloomberg US MBS Index, junio de 2025.

2535350 Exp: 12 January 2026

Por Silvia Meijon

Por Silvia Meijon

Por Rocío Martínez

Por Rocío Martínez