Foto: PIkonasso, Flickr, Creative Commons. ¿Cómo controlar la volatilidad?

Este mes me gustaría destacar un hecho que no deberíamos pasar por alto. Como muchos sabéis, históricamente los gestores, para controlar el riesgo de las carteras, incorporan activos con correlaciones negativas con el fin de mitigar los vaivenes de los mercados.

Para reducir la volatilidad lo ideal es construir las carteras con activos de renta fija, renta variable, oro, dólar… activos que se comportan de forma diferente ante movimientos adversos de mercado. Eso hace que se compensen los movimientos relativos entre ellos, lo que resulta ser una cartera más estable y segura, sobre todo ante una corrección o una crisis.¡Resulta que en febrero no ha sido así: todo ha bajado a la vez!

Desde hace unos meses, venimos anunciando que la gestión más tradicional de las carteras se está quedando anticuada, por los efectos de las políticas monetarias que han seguido los bancos centrales estos últimos 10 años, que han generado que todos los activos estén en niveles históricos de valoraciones altas. Esto está produciendo que las correlaciones se estén tornando positivas entre todos los activos del mundo, un hecho sin precedentes.

Cuando todo sube es fantástico, pero y ¿si la cosa cambia?

Muchas entidades están volviendo a ofrecer, con alegría, productos estructurados, fondos alternativos, fondos de capital riesgo… y en algunos casos como alternativas de baja volatilidad.

Recuerda que “there is no free lunch” y nadie te obliga a comprar nada que no se entienda.

En DiverInvest, para conseguir diversificar y mitigar los vaivenes de los mercados, la única opción que queda es tener cash (liquidez) en las carteras. Pensamos que tener un porcentaje más elevado de cash de lo habitual, tiene sentido si quieres mitigar riesgos.

Por cierto, ojo donde inviertes el cash o ¿ya te has olvidado de lo que le pasó al Banco Popular?

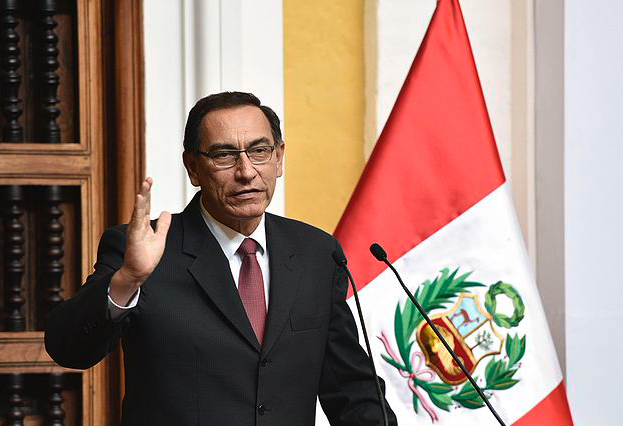

Wikimedia CommonsEl nuevo presidente de Perú, Martín Vizcarra. Perú: Con los fundamentos económicos en verde, todo dependerá de la gobernabilidad

Debido a la situación de enfrentamiento que se estaba viviendo entre el presidente Pedro Pablo Kuczynski y el Congreso, y que había llegado a un punto de quiebre con una crisis de gobernabilidad y parálisis de iniciativas de crecimiento y reformas, creemos que la renuncia del presidente y, por consiguiente, una transición ordenada para un gobierno de Martín Vizcarra puede ser positivo para el país.

En su mensaje de juramento, el presidente Vizcarra fue muy claro en su intención de ejercer el cargo hasta el término de su mandato, y también anunció la renovación completa del gabinete ministerial, lo cual consideramos que era clave para marcar distancia con el gobierno anterior y una señal de querer dar vuelta a la página finalizando la política de “odio y confrontación” de los últimos años.

Los mercados han tomado de manera positiva los cambios, y las expectativas de mayor gobernabilidad y menor incertidumbre se han reflejado la semana pasada en apreciación del tipo de cambio (1.48%), reducción en las tasas de interés de la curva local (10bps del bono a 10 años), y subida de la bolsa (1.33%), a pesar de haberse presentado días volátiles en los mercados internacionales.

Las agencias calificadoras de riesgo Moody’s, S&P y Fitch han ratificado la calificación crediticia de Perú y mantenido la perspectiva estable.

En cuanto al panorama político hacia adelante, creemos en general se pueden contemplar tres escenarios:

Una tregua entre el Congreso y el nuevo gobierno. Esto no quiere decir que el Congreso vaya, de la noche a la mañana, a tener una actitud colaborativa (lo cual no es muy probable), si no que se reduzca la actitud de confrontación y obstrucción, se reabra el diálogo con el ejecutivo, y se logre tener puntos de encuentro que les permitan trabajar juntos en algunos temas centrales. Este escenario sería bastante favorable en relación a los últimos meses, considerando los sólidos fundamentos macroeconómicos y altos precios de commodities que deberían permitir que la economía crezca cerca de su potencial. El crecimiento podría estar cercano al 4% o superior en este escenario.

El Congreso continúa con una actitud de confrontación y obstrucción. Estaríamos en situación similar a los últimos dos años, con crecimiento letárgico y por debajo de potencial, pero aún positivo por los sólidos fundamentos macroeconómicos. El crecimiento podría estar entre 2.5% y 3.5% bajo este escenario.

El Congreso tratará de forzar una renuncia o que se convoque a elecciones generales. Este sería el escenario de mayor incertidumbre. Toda la clase política ha salido golpeada de la crisis actual, lo cual abriría la puerta a que pueda surgir un outsider o candidato de planteamiento radical.

Creemos que el primer escenario es el más probable. Más allá del mensaje de aceptación por la mayor parte del Congreso (que es discurso político y puede ser bastante volátil), creemos hay algunos factores que sustentarían este camino.

En primer lugar, el Congreso ha salido muy desprestigiado con ésta crisis política, llegando a su punto más bajo de aprobación con 11% según encuesta de GFK (menor incluso que la de Kuczynski). Los principales partidos, y en particular el de Keiko Fujimori, probablemente saldrían con representación significativamente menor de darse elecciones generales en este momento (con lo cual también creemos que el tercer escenario es poco probable). Es de interés de los congresistas tratar de cambiar su imagen de impulsores de inestabilidad (y apelar a que la población tenga poca memoria), apuntando a llegar fortalecidos a las elecciones del 2021 (y también a las regionales y municipales de octubre del presente año).

En segundo lugar, Martin Vizcarra no tiene realmente un partido. Si bien esto puede ser visto como una debilidad en algunos casos, en la coyuntura actual puede ser un factor positivo dado que probablemente no lo vean como amenaza política (no hubiera salido elegido como presidente en las elecciones), lo cual puede abrir la puerta a un poco más de diálogo.

En relación a esto último, si bien Martin Vizcarra no era tan conocido antes por el público general, no quiere decir que no tenga experiencia política. Tuvo una buena gestión como gobernador regional de Moquegua, donde logró importantes resultados en educación (que mencionó como una de sus prioridades en el mensaje a la nación) y consiguió manejar situaciones complejas con empresas mineras, puntos que pueden ser relevantes para ganar apoyo de las regiones y de algunos congresistas.

La situación que recibe es compleja y va a requerir mucho manejo político. No obstante, en la medida en que se reduzca el clima de enfrentamiento (que también debería ser interés del Congreso), esto brindaría un impulso a la economía simplemente por una reducción de incertidumbre política dado que el resto de condiciones son favorables; creemos que este es el escenario más probable.

En el inicio de su mandato ha dado una buena impresión. La primera prueba real se dará en los próximos días con el nombramiento de los nuevos ministros, lo cual también permitirá tener algunas señales de la nueva actitud de los congresistas.

HMC Capital es una empresa de inversiones y asesorías financieras especializada en activos alternativos de América Latina. La firma tiene cmás de 9.000 millones de dólares (USD 9 billion) en activos bajo administración y distribuye una amplia gama de inversionistas institucionales y privados.

Pixabay CC0 Public DomainFoto: Stocksnap. Cómo la disrupción y la diversidad están avivando el próximo ciclo de energía

En la mitad del último ciclo de energía, analistas, científicos y escritores de opinión expresaban su preocupación por el concepto de “peak oil”, un punto teórico en el tiempo, en el que el mundo alcanzaría la cúspide de la extracción de hidrocarburos y experimentaría un declive prolongado y constante en su suministro. Cercanos a la finalización de ese ciclo, sin embargo, el discurso cambió, conforme la producción de “shale oil” estadounidense y la oferta alternativa de energía inundaron el mercado y los productores de energía se quedaron en cambio, con un exceso de producto y con una demanda decreciente. Esto es por lo que las empresas de energía están ahora más preocupadas por un pico en la demanda de crudo que por un pico su oferta, como lo estaban hace una década.

El auge de los mercados emergentes, la nueva demanda por fuentes de energía alternativa y la tecnología para la extracción de petróleo de esquito en Estados Unidos, han alterado de forma significativa el sector de energía en las últimas décadas, y continuará haciéndolo en el próximo ciclo. En MFS, monitorizamos la disrupción entre diferentes sectores y las implicaciones potenciales que estos temas tienen en los fundamentales subyacentes de los valores en los que invertimos.

La disrupción en los modelos de negocio tradicionales con nuevos factores que impulsan la demanda y la oferta y la innovación tecnológica que ofrece tanto riesgos como oportunidades para los inversores. Creemos que la selección de títulos es crucial en este sector y que estos temas disruptivos de oferta y demanda continuarán teniendo un impacto en cómo invertimos a través del próximo ciclo de energía.

El sector de la energía completó recientemente un ciclo completo de inversión que comenzó en el año 2.000. En este periodo, los precios del crudo se movieron de menos de 20 dólares por barril a más de 140 dólares, para volver a caer por debajo de los 30 dólares en febrero de 2016. El ciclo comenzó con un choque en la demanda de los mercados emergentes (principalmente China), como muestra el gráfico en la izquierda, y terminaría con una disrupción en el lado de la oferta con la introducción del “shale oil” y de fuentes alternativas/no-convencionales de energía. El precio del crudo aumentó a un nivel en el que la disrupción del crudo y de la energía alternativa se convirtieron en una característica permanente de la oferta energética. Hoy, el sector se ve cada vez más amenazado por el lado de la demanda, a través de un movimiento con apoyo político hacía la electrificación masiva del transporte y del deseo de un mayor uso de fuentes alternativas.

La revolución del vehículo eléctrico

La transición hacia el actual ciclo de energía comenzó con la disrupción en la demanda de vehículos con baterías eléctricas (BEVs), que fue respaldada por un apoyo político creciente y al escrutinio regulatorio de los productores de vehículos diésel. Los recientes escándalos en las emisiones de los motores diésel de Volkswagen y otros han ejercido una presión adicional en los productores convencionales de automóviles de los vehículos de combustión convencional. En julio de 2017, Reino Unido y Francia anunciaron una prohibición de las ventas de vehículos de gasolina y diésel a partir de 2040, mientras que Volvo anunció que cada modelo de vehículo fabricado después de 2019 tendrá un motor eléctrico. El gráfico 2 muestra la penetración estimada del vehículo eléctrico, que en la actualidad es menor al 5% pero se espera que sea superior al 80% en 2050, conforme los productores de automóviles realicen un giro en su producción y los vehículos autónomos de uso compartido se hayan convertido en la corriente principal.

La electrificación masiva de la flota de transporte tendría un impacto significativo en la demanda, conforme los vehículos de transporte de pasajeros representan actualmente aproximadamente un 30% de la demanda de crudo global. Se espera que más de 530 millones de vehículos eléctricos estén en las carreteras a partir de 2040, lo que podría desplazar el consumo de ocho millones de barriles de transporte de combustible por día.

El aumento de la demanda de vehículos eléctricos tiene una desventaja, requiere una oferta mayor de electricidad y una mejora de la capacidad de almacenamiento. Basándose en las perspectivas de consumo de vehículos eléctricos, el incremento global de la demanda eléctrica será entre un 15% y un 20% más alta para hacer frente a esta demanda. Hacer frente a este incremento de la demanda requiere una mejora en la capacidad de la red, innovación en el almacenamiento y una gestión de los picos de demanda, algo que se presenta actualmente como desafíos para el sector en conjunto.

Buscando un buen retorno en la inversión en energía

Simplemente hacer frente a la demanda de energía con la nueva oferta es sólo una parte de la solución de energía. En MFS pensamos en la energía como una ecuación química: una cantidad de energía entra para desplazar otra parte de energía fuera. Los hidrocarburos convencionales requieren muy poco aporte de energía para obtener una gran producción de energía, produciendo un excedente. Sin embargo, el mundo está reemplazando las fuentes de energía convencionales eficientes con fuentes no convencionales menos eficientes y alternativas que tienen un menor volumen de producción, un menor valor de energía térmica y mayores costos relativos de entrada de energía. En otras palabras, la energía nueva y no convencional requiere más energía para producir menos energía que los hidrocarburos convencionales.

Las fuentes de energía alternativas se han beneficiado de los subsidios gubernamentales y las desgravaciones fiscales, así como de los mercados de capital de apoyo que proporcionan capital a bajo costo. Sin embargo, necesitarán aumentar significativamente la eficiencia de la producción para mejorar la producción de energía relativamente inferior, ya que aproximadamente el 33% de la energía se consume en el proceso de producción de energía y otro 17% se pierde en el almacenamiento y en su entrega. Los productores se quedan con solo la mitad de la energía primaria disponible para el consumo después de este proceso.

En una nota positiva, el costo de los paquetes de baterías de iones de litio ha caído casi un 80% en los últimos seis años, a $227/ kWh, y se espera que caiga a $100/kWh en 2030. Se necesita un almacenamiento rentable para permitir una mejor gestión de la capacidad de la red, para hacer que la energía esté disponible en las horas punta. Sigue existiendo el riesgo de que unos menores excedentes de energía sigan aumentando los costes, ya que sería inusual ver una transición masiva a la nueva tecnología antes de que sea competitiva en términos de costes. Hasta entonces, mantendríamos que los jugadores de energía convencionales todavía tienen un papel importante en la mezcla de suministro de energía, y características fundamentales como la solidez del balance, la calidad de los recursos geológicos y la capacidad del ejecutivo para navegar el paisaje cambiante determinarán ganadores y perdedores.

Conclusión

El sector energético global continúa evolucionando en respuesta a poderosas fuerzas tecnológicas, gubernamentales, económicas y ambientales disruptivas. Estamos siendo testigos de un cambio de crecimiento de las economías desarrolladas a las emergentes y una transición de los combustibles fósiles convencionales hacia las tecnologías de energía limpia. Esta transferencia responde en gran parte a una mayor oferta, estándares específicos de energías verdes y objetivos de desarrollo económico en muchos países. Si bien los hidrocarburos convencionales seguirán siendo la columna vertebral del suministro de energía durante muchos años, los cambios en los márgenes pueden tener importantes implicaciones para los inversores en los próximos años. Creemos que la selección de la seguridad y la gestión del riesgo seguirán siendo los componentes cruciales de cualquier estrategia de inversión con exposición al sector de la energía en el próximo ciclo.

Columna de James Neale, analista de renta variable en MFS Investment Management

CC-BY-SA-2.0, FlickrFoto: Guwashi999. Por qué el mercado de renta variable favorito sigue siendo Japón

Aunque no hemos efectuado cambios significativos en nuestra asignación de activos global durante el mes pasado, los mercados no se han mostrado nada tranquilos. La sólida rentabilidad registrada por el mercado en 2017 puso de relieve, en gran medida, que los inversores descontaban en los precios de los activos un entorno mucho más halagüeño para la economía y los beneficios. Ahora bien, los acusados descensos que observamos en febrero no reflejaban, en nuestra opinión, un fuerte deterioro de estas perspectivas.

El enérgico repunte de la aversión al riesgo se debió a factores técnicos más que a factores fundamentales, pues la conjugación de las pérdidas derivadas del masivo cierre de posiciones en los vehículos de volatilidad con elevado apalancamiento (como los ETFs y los títulos de deuda cotizados, ETN) y el prologando posicionamiento de los inversores se tradujo en un brusco incremento de la volatilidad en la renta variable y un descenso en los precios cuya estela no siguieron otras clases de activos (los mercados de crédito mostraron un magnífico comportamiento durante este periodo).

Optamos por la prudencia para no apostar por grandes fondos sistemáticos en proceso de liquidación de activos, aunque estas «perturbaciones en las valoraciones» nos ofrecieron la oportunidad de aumentar la exposición a nuestros mercados favoritos y capturar el valor que habían perdido los participantes del mercado que se habían visto obligados a vender. Con este propósito, nuestras positivas perspectivas de reactivación económica para 2018, junto con unas halagüeñas previsiones de beneficios y un escaso riesgo de recesión, apuntan a unos cuantos catalizadores fundamentales para unos mercados caracterizados por la aversión al riesgo. Dicho esto, es probable que haya aumentado el riesgo de una crisis «accidental» o un error de política.

En este contexto, mostramos preferencia por las acciones, las commodities y los bienes inmuebles sobre la deuda pública nominal e indexada a la inflación de los países centrales, y adoptamos una postura neutral con respecto del crédito y el efectivo. En el universo de la renta variable, seguimos privilegiando claramente las acciones de Japón, los mercados emergentes asiáticos y Europa, pues en todos ellos se observa un elevado apalancamiento operativo que les permitirá beneficiarse de la actual reactivación mundial. Nuestro trabajo reciente se ha volcado en el análisis de estas posiciones, con especial énfasis en la renta variable del Viejo Continente y Japón.

Europa

Habida cuenta de su carácter procíciclo e internacional y su apalancamiento operativo, las acciones europeas se hallan bien posicionadas para beneficiarse de la actual reactivación macroeconómica mundial. Creemos que el repunte de los rendimientos de la renta fija, las expectativas de inflación al alza y la positivización de las curvas resultan favorables para los valores europeos; este último factor resulta especialmente propicio para los beneficios empresariales en el sector financiero.

La coyuntura monetaria dista mucho de ser restrictiva en Europa, y el riesgo de recesión se revela reducido. De hecho, nunca se han producido recesiones en la región a no ser que los tipos de interés reales se hayan situado, como mínimo, en el 2% en Estados Unidos y se haya invertido la curva de tipos. Asimismo, los indicadores de confianza en el sector manufacturero siguieron mostrando fortaleza, mientras que las presiones salariales (Alemania aparte) aún están por emerger, lo que ofrece un posible «punto óptimo» para que las empresas incrementen sus márgenes operativos (nos mostramos, no obstante, bien atentos a las encuestas que sugieren que el empleo se está tornando escaso).

En materia de valoración, la renta variable del Viejo Continente sigue revistiendo atractivo frente a otros activos europeos y la renta variable de otras regiones. Sin embargo, entre los principales riesgos cabe destacar las fluctuaciones en los tipos de cambio (que reducirán probablemente los beneficios empresariales en un 3%-5%, lo que recortaría nuestras previsiones para 2018 hasta el 10%-12%), y un giro al alza paralelo de la curva de tipos.

Japón

Nuestra opinión positiva sobre la renta variable nipona no ha cambiado. La demanda mundial representa el principal catalizador de los beneficios empresariales, y se espera que estos últimos crezcan en un 11% (una cifra superior a la del consenso) en 2018. También anticipamos unos beneficios corporativos por encima de las expectativas del consenso en 2019. Aunque unos movimientos cambiarios repentinos y de calado podrían revelarse problemáticos, en especial para los grandes exportadores, consideramos que las compañías son capaces de adaptarse a unas variaciones más graduales, y Japón solo obtiene un tercio de sus ingresos del extranjero, un dato relativamente modesto en un contexto mundial.

El panorama más general para las compañías del país del sol naciente indica un rápido aumento de los márgenes de beneficios operativos tanto en el sector manufacturero como en el no manufacturero. Aunque estos se hallan en cotas bajas en comparación con el resto del mundo (lo que refleja la base de costes más elevada de Japón), la dirección en la que se mueven es claramente favorable, pues se observa un significativo potencial alcista a medida que las empresas se centran cada vez más en la remuneración de los accionistas.

Además, después de un periodo de extrema relajación monetaria, el Banco de Japón ha rotado desde una postura cuantitativa a una cualitativa, y auguramos un objetivo de rendimiento ligeramente más elevado, respaldado por una inflación que tiende lentamente al alza. Japón ya no representa un «refugio seguro», sino un destino para los inversores extranjeros que genera apoyo en forma de flujos positivos. Esta clase de activos es la única a la que otorgamos gran preferencia.

Foto: Doug8888, Flirckr, Creative Commons. Capturar las mejores oportunidades macro globales, con JP MorganLa gestión alternativa muestra

su valor en etapas difíciles. Los fondos que siguen este estilo de gestión para

sus carteras se caracterizan fundamentalmente por su flexibilidad en cuanto a

la asignación de activos y la utilización de estrategias alternativas.

Una de estas estrategias de

inversión, Global Macro, se caracteriza por aplicar una enfoque global,

considerando activos y mercados de todo el mundo, con el objetivo de crear una

cartera capaz de batir a la media del mercado. La estrategia se basa en

análisis macroeconómico, considerando variables como tipos de interés,

inflación o tipo de cambio en los diferentes mercados financieros.

Con este enfoque, uno de los

fondos que mejor resultado obtiene en el año por rentabilidad, dentro de la

categoría VDOS de gestión alternativa, es JPM Global Macro Opportunities, que

en su clase C de acumulación en euros se revaloriza un 5,10% desde el inicio

del año.

Es un fondo global macro

temático y multiactivo, que sigue un proceso de inversión macro fundamental, en

el que el equipo gestor trata de aprovechar las oportunidades que generan las

diferentes coyunturas macroeconómicas en todo el mundo, combinando estrategias

tradicionales y alternativas. Se busca capitalizar las oportunidades de retorno

que ofrecen las grandes tendencias o temas macro a través de un proceso

análitico y un enfoque de control de riesgo.

El equipo gestor del fondo

tiene un objetivo de rentabilidad de liquidez del 7% (antes de comisiones), con

una volatilidad de entre el 6% y el 10%. Su filosofía se basa en implementar la

visión de JP Morgan Asset Management respecto a las tendencias macroeconómicas

mundiales, de una forma dinámica y flexible, construyendo una cartera capaz de

generar rentabilidades absolutas atractivas en diferentes entornos de mercado.

El equipo gestor lo integran

James Elliot, jefe de Inversiones del equipo de Negocio Internacional de

Soluciones Multiactivo, y Shrenick Shah, gestor del equipo de Soluciones

Multiactivo. James es responsable de la supervisión de las inversiones de todos

los mandatos gestionados por el equipo de Soluciones Multiactivo de Londres y

Hong Kong, además de contribuir su punto de vista respecto a los grandes temas macroeconómicos,

reflejados en todas las carteras gestionadas globalmente por el equipo.

James Elliot es también

responsable de gestionar la cartera global macro. Previa a su incorporación a

JP Morgan en 1995, fue jefe de Inversiones del Grupo de Gestión de Carteras de

Renta Variable de Japón de JPMAM, basado en Tokio, y codirector del equipo de

Renta Variable de Europa, basado en Londres. Fuera de JP Morgan, James fue d

irector de Renta Variable de Europa para RAB Capital Plc. Se licenció en

Historia Moderna por la Universidad de Oxford y cuenta con la certificación

CFA.

El proceso inversor parte de una fase inicial de selección de grandes tendencias macro, con el objetivo de establecer y mantener un número de hasta ocho temas que abarquen tendencias tanto estructurales como cíclicas, en el entorno macroeconómico global. Se seleccionan a continuación entre 20 y 40 estrategias a seguir, de forma que reflejen al menos uno de los temas macro, ofrezcan un potencial de retorno positivo, generen el impacto deseado en la cartera, estén respaldadas por dinámicas de mercado favorables y contribuyan al objetivo definido, tanto en cuanto a exposición como a riesgo.

Se busca conseguir una mezcla de estrategias, tradicionales y sofisticadas. En el caso de las tradicionales, se persigue obtener retornos ligados a la beta de mercado y proporcionar exposición a tipos de interés. Las sofisticadas deberían proporcionar una exposición long/short a la beta de mercado y a una prima de riesgo idiosincrásica y que puedan ofrecer protección en escenarios adversos.

La última fase del proceso inversor se centra en la gestión de riesgo, con un análisis de riesgo en tiempo real que informa el proceso de decisión y asegura su robustez continuada, con el objetivo de controlar la volatilidad por debajo del 10%.

La cartera actualmente asigna

un peso del 19% al tema de la Adopción Generalizada de Tecnología, 17% a

Recuperación del Crecimiento en Europa, un 15% a Madurez del Ciclo en EE.UU.,

un 12% a Japón después de Abenomics, un 12% a Convergencia de Mercados

Emergentes, un 11% a la Debilidad de la Oferta, un 7% a la Transición en China

y también un 7% a la Divergencia Política Global. Con un patrimonio total bajo

gestión de 4.922 millones de euros, las asignaciones por tipo de activo en la

cartera del fondo corresponden a renta variable (68%), renta fija (13%) y

divisas (19%).

La historia de rentabilidades

del JPM Global Macro Opportunities lo sitúa entre los mejores de su

categoría, en el primer quintil, durante 2017 y 2018, batiendo al índice de su

categoría durante 2014 y 2015. A tres años registra un dato de volatilidad del

9,11%, que se reduce hasta el 7,28% en el último año. En este último periodo,

su ratio Sharpe es de 3,11 y su tracking error, respecto al índice de su

categoría, del 6,48%. La suscripción de la clase C de acumulación en euros

requiere una aportación mínima de 10 millones de dólares (aproximadamente 8,18

millones de euros), aplicando a sus partícipes una comisión fija del 0,6%. El

fondo cuenta también con una clase D en euros, con un requerimiento de

aportación mínima de 5.000 dólares (aproximadamente 4.094 euros).

La creciente confianza en el

crecimiento económico global y los ocasionales repuntes de la inflación, han

dado una mayor confianza a los bancos centrales de Europa y Estados Unidos que

han comenzado a dar un sesgo más agresivo a sus comunicados. El alza de los

costes salariales en Estados Unidos a finales de enero llevó a una recuperación

global de los rendimientos de bonos, situación en la que la estrategia de

exposición corta a sectores defensivos del equipo gestor funcionó bien.

El riesgo agregado de la

cartera se redujo durante la segunda mitad del mes de enero, cuando se percibió

la velocidad y magnitud del movimiento ascendente en el mercado de renta

variable, que redujo el atractivo de las valoraciones. Se tomaron beneficios en

las estrategias de contado de renta variable y se incrementaron las de

posiciones largas en volatilidad y en empresas de gran capitalización de EE.UU.

El equipo gestor se siente cómodo con el actual nivel de volatilidad de la cartera y espera poder beneficiarse de oportunidades que surjan como resultado de un incremento de la volatilidad.

La favorable evolución del

fondo, tanto por rentabilidad como por volatilidad, especialmente en los

últimos tres años, lo posiciona como uno de los más destacados de su categoría,

haciéndose merecedor de la calificación cinco estrellas de VDOS.

Tribuna de Paula Mercado,

directora de Análisis de VDOS

Pixabay CC0 Public DomainKolleomur. ¿"Shrinkflation" o inflación para los huevos de Pascua este año?

El año pasado, los precios del chocolate cayeron en abril –una bendición para los consumidores que compran sus huevos de Pascua–, pero aquellos que esperan que suceda lo mismo este año podrían acabar decepcionados.

La pasada Semana Santa, vimos que el precio del cacao cayó casi un 40% interanual en abril, impulsado por un gran excedente de esta materia prima. Las buenas condiciones climáticas, los tipos de cambio favorables y la ausencia de otras perturbaciones hicieron que subieran las exportaciones de cacao de las principales regiones productoras. Sin embargo, según la Oficina de Estadísticas Nacionales (ONS según sus siglas en inglés) de Reino Unido, los precios del chocolate cayeron solo un 1,3% en el mismo período, una cantidad relativamente pequeña en comparación con la caída en los precios del cacao. Esto podría explicarse teniendo en cuenta los muchos otros ingredientes implicados en el chocolate: los precios del azúcar, por ejemplo, estaban aumentando en ese momento.

Mientras que la Organización Internacional del Cacao (ICCO) espera otro superávit de producción este año, es probable que sea más pequeño que el año pasado. De hecho, la ICCO realmente revisó a la baja su estimación del superávit de 2017 en su última actualización, lo que da un pequeño impulso a los precios del cacao, ya que la magnitud del exceso de existencias no es tan grande como se había supuesto anteriormente.

Otro factor a tener en cuenta es la presencia del Virus del Brote del Cacao (CSSV) en Costa de Marfil (el mayor productor mundial de cacao) que podría limitar la capacidad de producción de la región en los próximos años ya que deben implementarse programas de mantenimiento para reducir la propagación del virus. De hecho, el precio del cacao ya está reaccionando a esta circunstancia.

Mientras tanto, las condiciones climáticas parecen menos favorables para este año. Se esperaba que el fenómeno conocido como La Niña enfriara las temperaturas en el oeste de África, reduciendo el estrés por calor en los cultivos, pero en realidad las temperaturas han sido más altas de lo normal. La ausencia de fuertes vientos estacionales (conocidos como Harmattan) en la zona impulsó los cultivos el año pasado, pero dado que han regresado este año, esa característica especial se ha eliminado.

Entonces, ¿subirán los precios de los huevos de Pascua? No necesariamente. Como se mencionó anteriormente, hay muchos ingredientes en el chocolate. Los precios del azúcar están cayendo, lo que puede compensar el aumento en los precios del cacao. Además, los pasteleros tienen otros trucos en la manga, como la reducción o “shrinkflation” en la que el tamaño del paquete de producto se reduce mientras el precio sigue siendo el mismo. Según la ONS, el componente azúcar, mermelada, siropes, chocolate y productos de confitería de la cesta de bienes del índice de precios al consumidor es el que se ha visto más afectado por esta práctica en el pasado. Ya se trate de «shrinkflation» o inflación, es probable que los consumidores obtengan menos por su dinero este año.

Tribuna de Nitesh Shah, director y estratega de Materias Primas en ETF Securities.

Wikimedia CommonsFoto: Alinaderi158. Política monetaria y desregulación financiera en Estados Unidos, en dos caminos

El 21 de marzo de 2018 la Reserva Federal de Estados Unidos incrementó la tasa de fondos federales debido a que consideran que la economía norteamericana tiene un buen desempeño, el desempleo continúa a la baja, la producción creciendo y esto podría traer presiones inflacionarias en el futuro.

El incremento de tasas de interés es el reflejo de instrumentar una política monetaria restrictiva, que busca aumentar el costo de los créditos y con ello reducir el dinamismo de la economía. Disminuye la demanda porque incrementa los costos de las adquisiciones con créditos, como son electrodomésticos, coches, casas y reduce la cantidad de proyectos de inversión a realizarse, porque es más caro financiarlos o porque se les exigen un mayor retorno para que sean más atractivos que las inversiones financieras.

La tasa de interés de los fondos federales estaba en 0,5% al inicio de 2016, en 0,75% al inicio de 2017 y en 1,75% en marzo de 2018. Este comportamiento es reflejo del dinamismo que ha tenido la economía de Estados Unidos durante los últimos 2 años. Se prevé que el crecimiento de la producción continúe por ese camino y por ello la Reserva Federal está pensando que se podrían presentar al menos un par de incrementos más este año y tres en 2019, para que la tasa se ubique en 3,0% al final de la década.

En otras palabras, la Reserva Federal va a continuar con su política monetaria restrictiva para evitar un sobrecalentamiento de la economía que pudiera incremente la inflación más allá de lo programado y tener un nivel de tasa que les genere espacio en caso de que tuvieran que reducirla por una recesión.

Sin embargo, la posición del gobierno del Presidente Trump va en una línea opuesta. El Senado ya le aprobó una iniciativa de Ley que envió para desregular a instituciones financieras. Como producto de la crisis de 2009, se establecieron reglas más estrictas de capitalización a los bancos, se les exigió que continuamente mostraran que contaban con la suficiente solidez para hacer frente a crisis y se les impidió hacer inversiones de riesgo con recursos de los clientes. Lo que ya le aprobó el Senado al Presidente Trump deja sin efecto mucho de estas restricciones a bancos medianos y pequeños, lo que significa que tendrán mayor capacidad para dar créditos, al tener menores exigencias de capitalización y menores costos por no tener que estar demostrando continuamente su solidez financiera. Esto se traduce en un incremento en la oferta de créditos lo cual es exactamente lo contrario a la política monetaria que está siguiendo la Reserva Federal.

El proyecto de desregulación financiera tendrá que pasar por la Cámara de Representantes y si ahí se aprueba, las modificaciones se podrían instrumentar este mismo año. Por un lado, veremos a la Reserva Federal subiendo las tasas para encarecer el crédito y limitar el dinamismo de la economía y por la otra, la desregulación financiera incrementando la disponibilidad de créditos y por lo tanto fomentando el dinamismo de la economía.

Si la desregulación financiera es muy agresiva, es altamente probable que veamos incrementos más elevados de lo que está previendo la Reserva Federal y con mayor frecuencia. Habrá que observar y evaluar los impactos de lo que apruebe la Cámara de Representantes.

CC-BY-SA-2.0, FlickrFoto: Álvaro Millán. La política del BCE seguirá siendo acomodaticia

Las cifras de inflación del 1,1% en febrero no son suficientes para crear las expectativas para un cambio rápido y tajante en la política monetaria del Banco Central Europeo (BCE). Los comentarios de Mario Draghi y Peter Praet al final de la última semana no indican que se estén sintiendo presionados para implementar apurar algún cambio.

De hecho, la estrategia monetaria del Banco Central Europeo depende de que la inflación alcance sus objetivos a mediano plazo y la cifra del mes pasado no apunta a esta dirección.

Por eso no vemos una subida de precios fuerte y duradera como consecuencia de las tendencias en el precio del petróleo y sus expectativas. Además, la falta de aumentos en los salarios sugiere que la tasa de desempleo total es menor de lo que anteriormente comúnmente se pensaba.

Al respecto es importante señalar:

Primero, un análisis por sectores muestra una fuerte tendencia en la industria y construcción, donde los ajustes históricamente han sido muy fuertes. La mejora en el ciclo económico ha conllevado a una recuperación en el sector de la construcción desde principios del año mientras que la industria se ha estabilizado y aumentado en el último trimestre

El segundo punto que vale la pena resaltar es que el empleo formal reacciona a las tendencias en la actividad más rápidamente que el empleo en general, aunque esto no es nuevo

El tercer punto es que el empleo no reacciona tan rápido en Francia como en otros países socios. Tras el repunte de la actividad económica en Francia y la zona del euro a principios de 2013, podemos ver que el empleo francés despegó más tarde y creció más lentamente que los empleos en la zona del euro en su conjunto.

Estas son las razones por las que la política monetaria del BCE debería continuar siendo acomodaticia. Es crucial dar un impulso al momentum y crear puestos de trabajo para finalmente desencadenar una fuerte presión nominal en la zona euro.

Philippe Waechter es economista jefe de Ostrum Asset Management, filial de Natixis IM.

Pixabay CC0 Public DomainFoto: AmberAvalona. Hasta la vista, NAFTA? (Continuación)

¿Cuál sería el impacto económico de una retirada del NAFTA en Estados Unidos, Canadá y México? Para la relación bilateral entre Estados Unidos y Canadá, el impacto podría ser bastante pequeño, con la esperanza -esperanza que algunos dicen que está fuera de lugar- de que, al terminar con el NAFTA, Estados Unidos y Canadá recurrirían a un acuerdo de libre comercio preexistente, pactado en 1988, aunque hay temores de que Estados Unidos también pueda retirarse de ese acuerdo.

Incluso si el pacto de 1988 se anulara, podría volver a aplicarse un pacto de 1965 que cubre automóviles. Reafirmando que Canadá, país con el cual Estados Unidos tiene un superávit comercial al incluir el sector servicios, no es el objetivo principal de la ira de la administración Trump. Sin embargo, como lo demuestra la imposición estadounidense del 20% de derechos compensatorios sobre la madera blanda canadiense en abril de 2017, junto con la reciente disputa Boeing/Bombardier, es poco probable que Canadá escape de la política comercial de «América Primero».

El foco principal de la insatisfacción de Estados Unidos es México, que goza de un sustancial superávit comercial general con Estados Unidos, lo que significa que México tiene, sin duda, más que perder si Estados Unidos se retirara del acuerdo. Pero en el peor de los casos, teniendo en cuenta que Estados Unidos arruine el NAFTA, las exportaciones de vehículos de pasajeros de México a los Estados Unidos solo incurrirían en una tasa arancelaria del 2,5%, dado el estatus comercial de México como nación más favorecida.

Si bien eso podría ser un obstáculo para los márgenes de ganancias de los fabricantes de automóviles y podría generar precios más altos para los consumidores estadounidenses, poner fin al NAFTA probablemente no sería un aliciente lo suficientemente grande como para provocar que las empresas cierren la producción mexicana y la trasladen a Estados Unidos. La imposición de aranceles claramente podría restringir la inversión futura en plantas y equipos mexicanos, tal vez beneficiando a Estados Unidos en el largo plazo, pero posiblemente podría enviar futuras inversiones a destinos con salarios más bajos en Asia o Europa del Este.

Un estudio reciente de Moody’s Analytics sugiere que ninguna de las economías de los signatarios del NAFTA entraría en recesión si el pacto se colapsara. Según Moody’s, México sería el más afectado, aunque las interrupciones potenciales en la cadena de suministro se extenderían por las tres economías.

La incertidumbre probablemente sea un viento de cara en los primeros años tras la desaparición del acuerdo, de hecho, la inversión extranjera directa en México ya se ha desacelerado como resultado de la incertidumbre, y podría desacelerarse aún más si se deshace el acuerdo. Un factor que contribuiría a la desaceleración sería la pérdida del mecanismo de arbitraje internacional integrado en el NAFTA, que actualmente protege a los inversores estadounidenses y canadienses del sistema legal mexicano en medio de preguntas sobre el compromiso de México con el estado de derecho. La incertidumbre impulsada por el NAFTA ya ha causado una desaceleración en la inversión empresarial en Canadá.

Sin duda, una retirada del NAFTA resultaría, al menos en el corto a mediano plazo, en ganadores y perdedores. El sector agrícola de Estados Unidos sería un claro perdedor, con los aranceles a las exportaciones agrícolas de Estados Unidos llegando a un 150%, según un análisis de Stratfor. Las exportaciones mexicanas de camiones pesados a Estados Unidos, que representan el 7,5% de las importaciones estadounidenses desde México, enfrentarían un arancel del 45%, según el mismo informe.

Cuidado con las consecuencias involuntarias

Los inversores necesitan tener en mente las consecuencias no intencionadas de estos cambios de política y las oportunidades resultantes que se pueden presentar. De hecho, si el tratado de NAFTA se desintegra, el dólar canadiense y el peso mexicano pueden depreciarse también, y puede que pudieran caer lo suficiente como para contrarrestar las nuevas tarifas impuestas. No es difícil imaginar un escenario donde Estados Unidos tiene un déficit comercial mucho mayores, tanto a nivel bilateral como a nivel de titular, como resultado de la desaparición del NAFTA.

La retirada de Estados Unidos podría inflamar el sentimiento antiamericano en un avance de las elecciones presidenciales mexicanas de julio. Esto podría propulsar la suerte del candidato presidencial de izquierdas Andrés Manuel Lopez Obrador, popularmente conocido como AMLO, quien lidera las primeras encuestas de opinión. La historia más recientemente ilustrada en la elección presidencial de 2016 ha mostrado que el comercio libre es raramente un factor que atrae votos. Teniendo en mente esta cuestión, AMLO, un escéptico del NAFTA, proclama que el pacto ha devastado a los granjeros mexicanos.

Cualquiera que sea el resultado de la renegociación del NAFTA, queda claro que el camino hacia un mundo global más libre se está volviendo más desigual.

Después de décadas de derribar las barreras al comercio, una reacción en contra de la globalización ha desencadenado un movimiento hacia la reimposición de los obstáculos al comercio. La libre circulación de mano de obra y capital a través de las fronteras que hemos llegado a dar por sentado en las últimas décadas ya no es un hecho, como debería recordarnos el Brexit. De hecho, después de abandonar el Tratado Transpacífico de Cooperación Económica (TPP), jugar duro con Corea del Sur por un acuerdo de comercio bilateral existente (Trump favorece los acuerdos comerciales bilaterales frente a los acuerdos multilaterales, argumentando que puede negociar mejores acuerdos de esa manera) y potencialmente arruinando el NAFTA, Estados Unidos ha encontrado el camino para derribar la arquitectura global posterior a la Segunda Guerra Mundial. La combinación de políticas «América Primero» de la administración Trump es real y se está poniendo en práctica.

Sin embargo, si bien el Brexit y un repunte de las preocupaciones comerciales de Estados Unidos ilustran algunas de las fallas que han frenado el impulso de la globalización, el progreso continúa en otros lugares. China busca llenar el vacío de liderazgo dejado por la retirada del TPP de Estados Unidos, encabezando la creación de la Asociación Económica Integral Regional (Regional Comprehensive Economic Partnership, RCEP) de 16 naciones asiáticas como contrapeso de lo que fue el TPP liderado por Estados Unidos. Y los 11 miembros restantes del TPP están trabajando para concluir las negociaciones para un acuerdo que se espera entre en vigencia en 2019. A más largo plazo, estas acciones podrían convertir a Estados Unidos en un lugar menos atractivo para el capital y la mano de obra y socavar el papel del dólar estadounidense.

Es poco probable que los mercados se sorprendan por el fracaso de las renegociaciones del NAFTA, dada la conocida antipatía del presidente Trump hacia los acuerdos multilaterales. Y los signos recientes sugieren que la administración puede estar midiéndose un poco más en su enfoque de comercio en respuesta a la presión de los republicanos del Congreso de los Estados en los que Trump ganó en 2016, pues muchos de esos Estados estarían en desventaja si Estados Unidos deja el NAFTA.

Más preocupante para muchos inversores es el futuro de la relación comercial entre Estados Unidos y China. Un choque mucho más significativo entre las dos economías más grandes del mundo se viene gestando desde hace algún tiempo y tiene el potencial de ser más profundamente desestabilizador económicamente que un estancamiento del NAFTA. El NAFTA puede convertirse en un presagio de mayores conflictos comerciales por venir, enfrentamientos que podrían tener importantes ramificaciones globales.

Columna de Erik Weisman, economista jefe y gestor de carteras de renta fija en MFS Investment Management.

A finales de febrero, el presidente Trump ascendió al asesor de política comercial Peter Navarro a asistente del presidente. Como asesor de política comercial, el Sr. Navarro informaba directamente al asesor económico de la Casa Blanca Gary Cohn. Es bien sabido que el Sr. Navarro (un economista formado en Harvard que escribió un libro titulado Muerte por China) tiene unas ideas muy proteccionistas sobre el comercio, mientras que el Sr. Cohn (antiguo presidente de Goldman Sachs) es un defensor del libre comercio. El Sr. Cohn hacía efectivamente de barrera entre el Sr. Navarro y el presidente Trump. Cuando se nombró al Sr. Navarro para un cargo desde el que podía asesorar al presidente directamente, creímos que se avecinaban políticas comerciales más agresivas.

En menos de un mes, la influencia del Sr. Navarro sobre el presidente Trump se ha hecho más que evidente. Además, el Sr. Cohn dimitió de su cargo por no haber logrado convencer al presidente Trump de no proseguir con los aranceles. Los mercados de renta variable sufrieron una corrección inmediata tras el anuncio de la dimisión del Sr. Cohn, pues temían que los Estados Unidos se volvieran todavía más proteccionistas sin la influencia de sus ideas más globalistas. Por suerte para los mercados, el sustituto del Sr. Cohn es el comentarista de la CNBC Larry Kudlow. Antes de embarcarse en su carrera televisiva, el Sr. Kudlow había sido economista jefe en Bear Stearns y es conocido por sus ideas muy globalistas sobre el comercio. Creemos que los mercados se sentirán reconfortados por el nombramiento del Sr. Kudlow en vez del Sr. Navarro como asesor económico.

Esto ya sucedió antes

En 2002, George W. Bush implantó unos aranceles sobre los productos de acero que iban del 15 al 30% para intentar salvar la industria del acero estadounidense. Por entonces, varios productores de acero estaban en quiebra por el auge de las importaciones de acero. El gobierno decidió que necesitaba proteger a la industria del acero durante un periodo de tres años para darle así tiempo a reestructurarse y emerger como actores más competitivos. Al igual que ahora, Canadá y México (gracias al Tratado de Libre Comercio de América del Norte) fueron excluidos de los aranceles en 2002.

Casi al instante, la Unión Europea implementó aranceles y presentó una demanda ante la Organización Mundial del Comercio. Otros países presentaron demandas similares y la OMC finalmente falló en contra de los Estados Unidos. Después de las reacciones internacionales y los resultados decepcionantes en la economía, el presidente Bush suprimió los aranceles solo 18 meses después de su implementación.

“No creo que hacerlo fuera una política inteligente… Los resultados no fueron los que anticipamos en términos de su impacto en la economía o el empleo.”

Andrew Card Jr., jefe de Gabinete de la Casa Blanca bajo George W. Bush

Posibles represalias

En 2002, una de las acciones que contempló la UE fue la de implantar aranceles sobre las naranjas de Florida. Para los que no estén familiarizados con la política regional estadounidense, Florida es un estado decisivo para las elecciones generales, y el presidente Bush ganó el estado (y las elecciones generales) por el más estrecho de los márgenes en el año 2000. La Unión Europea no selecciona a ciegas los productos sobre los cuales implementar aranceles, sino que astutamente propone gravar los productos que se producen en estados políticamente críticos.

Esta vez la Unión Europea ha puesto el ojo en Harley Davidson, que tiene fábricas en Pennsylvania y Wisconsin, estados relevantes para la victoria de Trump. Además, Wisconsin es el estado natal del portavoz de la Cámara Paul Ryan. Otro producto es Kentucky Bourbon, que se fabrica en el estado natal del líder de la mayoría del Senado Mitch McConnell.

El impacto económico inmediato parece leve, pero podría ser solo la punta del iceberg

Para ser justos, el acero y el aluminio representan menos del 2% de las importaciones del país. Si solo consideramos estos dos productos, el impacto en el comercio global debería ser modesto. Desafortunadamente, estos aranceles no son un hecho aislado y podrían ser solo la punta del iceberg mientras esperamos el resultado de la investigación pendiente de la Sección 301.

La investigación se centra en determinar si las acciones de China en relación con la propiedad intelectual y la trasferencia obligada de tecnología son discriminatorias para los Estados Unidos. La Casa Blanca podría realizar un anuncio al respecto en las próximas semanas. La prensa ya especula sobre la Casa Blanca barajando la posibilidad de implementar varios nuevos aranceles sobre productos chinos por un valor de 60.000 millones de dólares por derechos de propiedad intelectual.

De hecho, puede que ya se hayan iniciado acciones indirectas contra China. El presidente Trump ha ordenado recientemente que Broadcomm “abandone inmediata y permanentemente” la compra de Qualcomm por razones de seguridad nacional. El gobierno no ha publicado por qué es un asunto de seguridad nacional que Qualcomm siga siendo independiente, pero los analistas de Wall Street especulan sobre posibles temores de que Broadcom recortara el presupuesto de I+D de Qualcomm, lo que permitiría a la compañía china de equipamiento de telecomunicaciones Huawei adelantarse en el desarrollo de la tecnología inalámbrica 5G.