La confluencia de los riesgos económicos, geopolíticos y monetarios/inflacionarios mantiene a los inversores en estado de alerta, como demuestran los elevados niveles de volatilidad de varios mercados financieros. A pesar de las recientes noticias positivas sobre las exportaciones de gas ruso a través del gasoducto Nordstream 1, esta cuestión sigue planteando importantes riesgos económicos para Europa de cara a la temporada de invierno. Sin embargo, en un horizonte de 12 meses, vemos un potencial alcista de un dígito medio para la renta variable mundial en los niveles de volatilidad en retroceso, que en el caso de Europa aumentaría a ganancias potencialmente de dos dígitos si la guerra en Ucrania llegara a un final soportable.

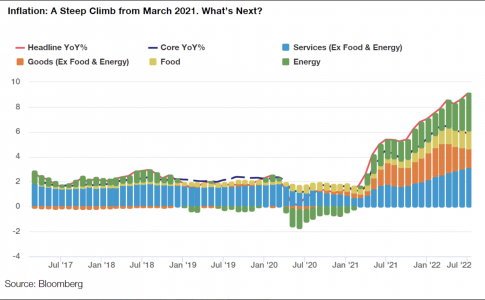

La inflación sigue sorprendiendo al alza

Las cifras de inflación siguen sin ofrecer ninguna señal de alivio. Forzar la contracción de la economía parece ser la única forma de devolver el genio de la inflación a la botella. Los mercados ya están reflejando este inminente escenario recesivo a medida que aumenta la probabilidad de que la Reserva Federal de Estados Unidos (Fed) actúe con rapidez y a lo grande. La curva de rendimientos de Estados Unidos,1 un indicador adelantado y aterradoramente fiable de una recesión en seis o nueve meses, se ha invertido a mediados de julio y cotiza a un mínimo histórico de 22 años.

Los múltiplos de valoración retroceden a niveles más «normales»; si las estimaciones de beneficios fueran realistas

Tras el descenso del 20% en los mercados de renta variable mundiales, ya no nos preocupan los niveles de valoración. La mayoría de los parámetros de valoración han bajado y ahora cotizan cerca de las medias históricas y en línea con la relación de tipos de interés a largo plazo. Calculamos que el aumento en lo que va de año del tipo libre de riesgo (aproximado por los tipos reales del Tesoro estadounidense a 10 años2 que han pasado del -1% al +0,6%) y la prima de riesgo de la renta variable (aproximada por el índice de volatilidad VIX3 que ha pasado de 17 a 27) han hecho bajar al S&P 500 en 1.300 puntos.

Este ajuste de valoración era necesario cuando la Fed empezó a dar marcha atrás en su política monetaria no convencional de los últimos 5 años. La mayor parte del ajuste debería haberse completado ya. Por lo tanto, nos sentimos cómodos ciñéndonos a nuestras estimaciones de BPA de 18 veces para los próximos doce meses (NTM), lo que debería llevarnos a nuestro objetivo de 4.200 en junio de 2023 para el S&P 500, con una visión constructiva a 12 meses para la renta variable desde los niveles actuales.

Los rendimientos reales y la volatilidad explican la mayor parte de los movimientos recientes del S&P

Fuentes: FactSet Research Systems Inc., DWS Investment GmbH a 19/7/22

Las previsiones no son un indicador fiable de los resultados futuros. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

Creemos que las previsiones de beneficios de los analistas siguen siendo demasiado optimistas, sobre todo debido a la fortaleza del dólar. Sin embargo, a corto plazo seguimos siendo cautelosos, ya que todavía nos preocupan las expectativas de beneficios poco realistas para 2023.

Esperamos que los márgenes de beneficio caigan a partir de aquí en los próximos trimestres. La desaceleración económica, los altos costes de los insumos y la caída de los salarios reales deberían pesar sobre la rentabilidad. Aunque los sectores cíclicos son obviamente los más amenazados, el gasto en semiconductores y software también podría verse afectado. La extraordinaria fortaleza del dólar estadounidense se sumará a la presión sobre los beneficios de las empresas de este país, y el impacto negativo de la divisa se duplicará entre el primer y el segundo trimestre del año en curso.

Cambios en las previsiones de beneficios globales por sectores para 2023 entre el 1 de marzo y el 19 de julio

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 19/7/22. Las previsiones no son un indicador fiable de los resultados futuros. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

La ansiedad del mercado se manifiesta en los sectores defensivos caros

Parte de la incertidumbre del mercado ya se refleja en las primas de seguridad, que alcanzan niveles récord, de sectores seguros como las telecomunicaciones, los productos básicos y los servicios públicos. Esperaríamos a que se produjeran más rebajas de beneficios en los sectores cíclicos antes de considerar cualquier rebaja en los segmentos defensivos del mercado. Seguimos comprometidos con nuestra sobreponderación en sanidad. Además, nos hemos vuelto más positivos en el sector energético, donde la escasez estructural de oferta debería mantener los precios del petróleo altos, a menos que nos enfrentemos a una recesión más profunda de lo que esperamos.

El Dax alemán se ha visto especialmente afectado

La proximidad de la guerra en Ucrania y el riesgo de que se vea afectado el suministro de energía han hecho que el índice Dax alemán se haya visto especialmente afectado en los últimos meses. Creemos que el sentimiento inversor se ha desplazado hacia el «pico del Dax». Al cotizar con un descuento del 40% en el ratio P/E con respecto al S&P 500, calculamos que los precios de las acciones están descontando al menos un 50% de probabilidad de que se produzca una grave recesión en Alemania, con recortes del 30% o más en las ganancias debido a una crisis energética pendiente. Un corte total del suministro de gas natural ruso empujaría sin duda a la economía alemana a una breve recesión, pero creemos que se han hecho grandes progresos en la preparación de la economía para este escenario. Por lo tanto, los temores de que el Dax pueda caer hacia su mínimo histórico de valoración de alrededor de 1 vez su valor contable (actualmente equivalente a un nivel de índice de aproximadamente 9.000) nos parecen exagerados.

Riesgos acumulados, posicionamiento bajista del mercado y ausencia de factores desencadenantes de una rápida recuperación

Una guerra en Europa, tasas de inflación récord, bancos centrales cada vez más beligerantes, la ausencia de la Fed y un endurecimiento cuantitativo no probado en medio de una desaceleración económica: esto, junto con una leve recesión en Estados Unidos, es nuestro caso base y constituye una mezcla difícil de digerir para los inversores.

La forma en que estos factores -cada uno de ellos bastante aterrador- se desarrollarán es muy incierta. Según la última encuesta de gestores de fondos de Bank of America4, el sentimiento y el posicionamiento de los inversores institucionales son extremadamente bajistas, lo que por sí mismo sugeriría que este es un punto de entrada oportuno en los mercados. Ya han corregido en gran medida: los Estados Unidos y Europa han bajado más de un 20% desde su máximo y el índice MSCI de mercados emergentes ha bajado un tercio.

Esto ha llevado al Stoxx 600 a su nivel anterior a la crisis, pero el S&P 500 sigue cotizando un 15% por encima de sus niveles de principios de 2020, aunque con unas previsiones de beneficios mucho más altas. Pero somos escépticos sobre estas previsiones de beneficios, que parecen tomar los beneficios de 2021 como una base «normal» a pesar de que los dos últimos años se han visto muy distorsionados por las fuertes oscilaciones de la pandemia.

El crecimiento trimestral secuencial del BPA de S&P ya se ha ralentizado considerablemente desde finales del año pasado. Pero nuestro indicador de beneficios sigue sugiriendo que los beneficios disminuirán secuencialmente en el tercer trimestre.

El indicador de beneficios sugiere un ligero descenso secuencial a partir de ahora, pero los datos recientes sugieren una aceleración de la tendencia al deterioro. Además, la fortaleza del dólar es un viento en contra que no está incorporado en nuestro indicador de beneficios. Las previsiones de beneficios de consenso para el S&P 500 en 2023 se sitúan ahora en 250 dólares, lo que creemos que podría ser un 5-10% demasiado alto.

Por lo tanto, en conjunto, dada la elevada incertidumbre y los escasos motivos para creer que un solo giro de los acontecimientos podría mejorar las perspectivas de forma significativa5, esperamos que los próximos meses se caractericen por una nerviosa negociación lateral en los mercados. Ya no se trata de valorar una recesión, sino de valorar la gravedad de la misma.

1 Inversión: el rendimiento del Tesoro a 2 años es superior al de 10 años. El 13 de julio alcanzó los -0,22% puntos.

2 Calculado a partir de las estimaciones de inflación implícita (breakevens) derivadas de los bonos del Tesoro protegidos contra la inflación a 10 años.

3 Índice de volatilidad implícita del S&P 500

4 Bank of America Global Research: Global Fund Manager Survey, 19 de julio.

5 Un alto el fuego en Ucrania podría ser el acontecimiento más sorprendente y repentino, pero no está nada claro si esto cambiaría el curso de la economía estadounidense y sus perspectivas de tipos.

Disclaimer

DWS y FundsSociety no están afiliados. El informe original se publicó el 21 de julio de 2022. Esta información está sujeta a cambios en cualquier momento, en función de consideraciones económicas, de mercado y otras, y no debe interpretarse como una recomendación. Las rentabilidades pasadas no son indicativas de las futuras. Las previsiones no son un indicador fiable de los resultados futuros. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos. Esta información está sujeta a cambios en cualquier momento, en función de consideraciones económicas, de mercado y de otro tipo, y no debe interpretarse como una recomendación.

Los criterios de gobernanza social y medioambiental (ASG) son un conjunto de normas sobre las operaciones de una empresa que los inversores con conciencia social utilizan para seleccionar posibles inversiones. Medioambiental (cómo actúa la empresa como administradora de la naturaleza), Social (cómo gestiona la empresa las relaciones con los empleados, los proveedores, los clientes y las comunidades), Gobernanza (liderazgo de la empresa, remuneración de los ejecutivos, derechos de los accionistas, etc.)

Esta información está destinada únicamente a fines informativos y no constituye un consejo de inversión, una recomendación, una oferta o una solicitud. Las estrategias relacionadas con la responsabilidad social medioambiental y el gobierno corporativo (ESG) tratan de proporcionar a los inversores acceso a activos que cumplen con los criterios de inversión responsable sin sacrificar la rentabilidad de la inversión. Aunque nos esforzamos por incorporar un criterio ESG como uno de los muchos criterios en nuestro proceso de inversión, DWS es un fiduciario y actuará en el mejor interés del cliente y de la cuenta de inversión. Por lo tanto, el equipo de inversión no sacrificará el rendimiento por las inversiones ASG, a menos que lo exijan específicamente las directrices de inversión de un cliente. Además, las actividades y procesos ASG pueden variar según la estrategia de inversión, el tipo de inversión y la ubicación.

No hay garantía de que se alcancen los objetivos establecidos. Las rentabilidades pasadas no son indicativas de las futuras. Las previsiones no son un indicador fiable de los resultados futuros. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

Información importante – Estados Unidos

Este sitio web pretende ser una comunicación general y se proporciona únicamente con fines informativos y/o educativos. Ninguno de los contenidos debe considerarse como una sugerencia para que usted tome o se abstenga de tomar alguna medida, ni como una recomendación para ningún producto de inversión, estrategia, característica del plan o cualquier otro propósito específico. El uso de este sitio web indica que usted está de acuerdo con el propósito previsto. Antes de tomar cualquier decisión financiera o de inversión, debe buscar el asesoramiento individualizado de un profesional financiero, fiscal y de otro tipo que pueda proporcionarle asesoramiento en el contexto de su situación financiera particular. Para uso exclusivo de clientes institucionales y representantes registrados. No para su visualización o distribución pública.

DWS no presta asesoramiento legal o fiscal, y la información contenida en esta comunicación no debe considerarse como tal. Los comentarios, las opiniones y las estimaciones contenidas en el presente documento se basan o se derivan de información disponible públicamente procedente de fuentes que consideramos fiables. No garantizamos su exactitud. Este material tiene únicamente fines informativos y expone nuestras opiniones a esta fecha. Los supuestos subyacentes y estas opiniones están sujetos a cambios sin previo aviso.

La rentabilidad pasada no es indicativa de la rentabilidad futura. Las previsiones se basan en supuestos, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos. Las inversiones conllevan un riesgo. El valor de una inversión puede bajar o subir y su capital puede estar en riesgo. Es posible que no recupere la cantidad invertida originalmente en cualquier momento. La marca DWS representa a DWS Group GmbH & Co. KGaA y cualquiera de sus filiales, como DWS Distributors, Inc. que ofrece productos de inversión, o DWS Investment Management Americas, Inc. y RREEF America L.L.C., que ofrecen servicios de asesoramiento. Ciertos productos y servicios de DWS pueden no estar disponibles en todas las regiones o países por razones legales o de otro tipo, y la información sobre estos productos o servicios no está dirigida a aquellos inversores que residan o estén ubicados en cualquiera de dichas regiones o países.

2022 DWS Group GmbH & Co. KGaA. Todos los derechos reservados.

Copyright © 2022 DWS DWS Investment GmbH a partir del 19/7/22; I-091336-1 ORIG: 090442_1 (08/2022)