Foto: Joaquim Alves Gaspar. SRM SAFI, la segunda brasileña en operar como administradora de fondos en Perú

SRM Sociedad Administradora de Fondos de Inversión (SRM SAFI) ha recibido el visto bueno por parte de la Superintendencia del Mercado de Valores (SMV) para comenzar a operar en Perú, con lo que se convierte en el segundo grupo financiero brasileño tras BTG Pactual en incursionar en este rubro.

SRM SAFI podrá operar en Perú una vez que obtenga la autorización de funcionamiento. Sus accionistas serán: Nova SRM Administração de Recursos e Finanças, Marcos Rafael Mansur y Salim Raphael Mansur, que tendrán una participación en el capital social del 98%, 1% y 1%, respectivamente.

Nova SRM Administração de Recursos e Finanças cuenta actualmente con 15 oficinas en seis estados brasileños y una filial en Shangai (China).

La industria de los fondos de inversión se encuentra en pleno proceso de desarrollo en el Perú, destacó la SMV. El patrimonio administrado por los 22 fondos de inversión públicos operativos alcanzó los 726 millones de dólares a fines del 2013, con 508 partícipes, después de que en 2012 reportara un patrimonio total de 573 millones de dólares, correspondientes a 16 fondos de inversión públicos operativos y 249 partícipes.

Esto significó un crecimiento del 27% en patrimonio, 38% en número de fondos públicos y 104% en partícipes, lo que evidencia que estos esquemas colectivos vienen posicionándose como una alternativa importante en el mercado de valores nacional.

Además, la SMV precisa que en el país operan fondos de inversión constituidos por oferta privada que si bien no están sujetos a supervisión por parte de la SMV, tienen una creciente participación en el mercado local, siendo principalmente demandados por inversionistas institucionales y cuentan con un patrimonio aproximado de 1.400 millones de dólares que corresponden a 57 fondos operativos.

Por último, la Superintendencia del Mercado de Valores considera que existen condiciones favorables para que la industria continúe por la senda del crecimiento, sostenida por la fortaleza de la economía peruana.

Foto: Mortime, Flickr, Creative Commons. Se avecinan más subidas de rendimientos y más volatilidad en renta fija

Para Alexandre Drabowicz, especialista de inversiones de Amundi, las crisis que afectan ahora a los mercados, en forma de eventos geopolíticos como el de Ucrania o de ralentización en algunas economías como la de China, no son suficientes como para poner en riesgo la estabilidad y solo se traducen en pequeños movimientos de volatilidad. En su opinión, los inversores parecen haber olvidado los peores momentos de los últimos años, algo que puede ser peligroso. “Actualmente la volatilidad se mueve en niveles previos a la crisis de 2008, pero hemos de estar preparados para ver mayores niveles de volatilidad porque los del año pasado fueron inusualmente bajos”, afirma.

Así, y frente a un 2013 difícil para los fondos de la gestora que invierten en volatilidad ante la caída de la misma y también de la volatilidad de la volatilidad, augura un 2014 con mejores resultados en la medida en que esta repuntará. El experto considera que esos niveles aumentarán, aunque el escenario seguirá siendo estable, en la medida en que uno de los factores que la impulsará, la retirada de los estímulos monetarios en EE.UU., será progresivo. De hecho, su escenario central en 2014 se basa en un tapering paulatino, que puede crear algún movimiento en la volatilidad pero no excesivo, y que pueden aprovechar en Amundi mediante una gestión más dinámica del activo.

El impacto de las políticas monetarias

Los estudios muestran que si bien las bajadas de tipos contribuyeron en el pasado a disminuir la volatilidad, y el QE ayudó también, tanto tu retirada como las subidas de tipos podrían tener consecuencias. “Los bancos centrales crearon un escenario de volatilidad artificialmente baja y la retirada del exceso de liquidez llevará a normalizar los niveles de volatilidad”, lo que supone un aumento desde el punto actual. “Simplemente eliminando el QE, la volatilidad se normalizará”, explica.

Las subidas de tipos también suelen traducirse, en un intervalo de unos dos años y medio, en fuertes picos de volatilidad, y el experto explica que la tendencia alcista, con las políticas futuras de la Fed, “ya ha comenzado”. Además, en este escenario, decepciones en los beneficios que espera el mercado también podrían ser un catalizador de un aumento de la volatilidad, en un momento en el que los inversores tienen más riesgo y más renta variable en sus carteras.

Escenarios alternativos que plantea la gestora son un año de muy baja volatilidad, como el de 2005, muy negativo para su estrategia ante el coste de mantener las posiciones, o un repunte más fuerte de lo esperado, si la Fed retira el QE o sube los tipos más rápido de lo previsto, algo que le beneficiaría. Eso sí, ese repunte no llegaría a niveles de crisis y no sería negativo para las acciones, sino que simplemente, y al igual que en 2007, estaría dando signos de advertencia ante la potencial llegada de mayores shocks en los mercados.

Sea del calibre que fuere, ante ese aumento previsto en la volatilidad a lo largo de 2014, los fondos de la gestora con apuestas direccionales de volatilidad actualmente están comprando, o largos en el activo, aprovechando sus atractivas valoraciones (actualmente está barato porque el mercado está tranquilo y la percepción es que no se necesitan coberturas, una de las funcionalidades de la volatilidad). Además, Drabowicz advierte de que las posiciones cortas en volatilidad, incrementadas en los últimos meses ante la tranquilidad de los mercados y utilizadas más con motivos tácticos que de cobertura –como sí ocurre con las posiciones largas-, están empezando a saturarse y de que cuando la volatilidad aumente, podría producirse un crash. Por eso él apuesta por estar largo en el activo, con el objetivo de beneficiarse de un repunte esperado, aunque no del nivel del visto en los últimos años.

Un mejor asset allocation

Su visión consiste en que la volatilidad aumentará, aunque no hasta niveles que marcan una crisis, por lo que el escenario será positivo para la renta variable y los inversores podrán beneficiarse tanto de los retornos de las acciones como de la volatilidad. “Los inversores en renta variable y deuda deberían repensar su asignación de activos: en 2013 no hacía falta diversificación pero este año sí y una postura inteligente sería realizar una asignación más táctica y conseguir un mejor mix de activos incorporando la volatilidad”, apostilla.

Como funcionalidades, y frente a unos años en los que los inversores invertían en volatilidad con un propósito de cobertura (estando largos en el activo), el experto explica que también se puede utilizar la volatilidad como una palanca de la rentabilidad de la cartera (tanto comprando barato para ganar con sus repuntes como vendiendo volatilidad, lo que equivale a un carry trade).

Amundi, que gestiona 2.200 millones de euros en estrategias de volatilidad, busca crear valor mediante tres motores de rentabilidad: una posición direccional a la misma (mediante la compra y venta de volatilidad según esté más barata o cara para beneficiarse de un comportamiento de reversión a la media); jugar la volatilidad de la volatilidad, es decir, negociar las fluctuaciones a corto plazo; y una asignación geográfica de la misma en tres zonas: EE.UU., Europa y Asia.

Foto: Hirndorf, Heinz. Descifrando las dinámicas de los mercados

El primer trimestre fue bastante confuso para los inversores ya que la gestión del riesgo y de las posiciones fue lo que realmente movió a los mercados, más que los fundamentales. Este trimestre parece que las dinámicas de mercado podrán evaluarse más fácilmente. En ING Investment Management ven buenas oportunidades en renta variable y no descartan un rebote a corto plazo en los mercados emergentes.

La gestora sigue manteniendo su sesgo “risk-on” mientras que la recuperación cíclica de los mercados desarrollados es cada vez más visible y por tanto ofrece mayor soporte. Según ING IM, la percepción de una recuperación aumentará a la vez que se irá difuminando el impacto negativo del mal tiempo en el trimestre actual.

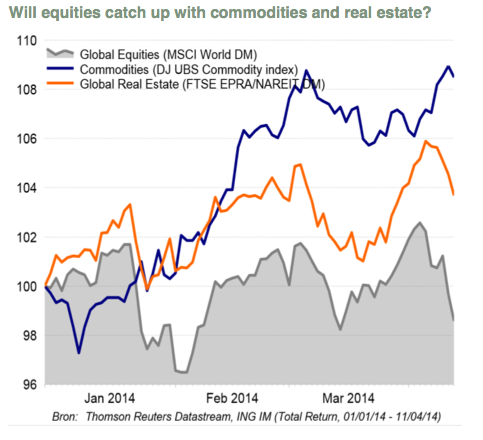

¿Logrará alcanzar la renta variable a las commodities y real estate?

Primer trimestre confuso para los inversores

Invertir nunca es fácil tal y como se demostró en el primer trimestre. Los primeros tres meses del año se caracterizaron por el aumento de una sincronización de la recuperación en los mercados desarrollados, una fuerte temporada de beneficios y múltiples titulares de turbulencias en mercados emergentes – Tailandia, Venezuela, Ucrania, Rusia y China, por nombrar sólo algunos.

Cabe destacar que este ambiente se tradujo en buenos resultados para las commodities, mayor volatilidad que la dirección de los mercados bursátiles desarrollados y un ligero comportamiento negativo de los activos emergentes. Hacer hincapié en que vivimos en tiempos de incertidumbre ya no es una buena excusa para la mala interpretación temporal de los mercados. Sin embargo, es prudente explorar razones menos «fundamentales» para el comportamiento de los inversores en los últimos tres meses.

Los mercados influenciados por el sentimiento de los inversores y su posicionamiento

En el complejo sistema de los mercados financieros globales no hay estabilidad ni en el conjunto de factores que impulsan los mercados ni en la dirección de la causalidad entre la economía y los mercados. A veces, las dinámicas de los mercados son la consecuencia de la conducta de los inversores que se desprende de sus cambios en la percepción, la gestión de determinadas operaciones acumuladas de concentración de sus carteras (cuadrar posiciones fuertemente sobrepondradas o infraponderadas) o el dominio de cierto tipo de inversores.

Puede leer el informe completo en el documento adjunto.

Foto: Andrés Silva Flores. Juan Andrés Camus, nuevo presidente de la Bolsa de Comercio de Santiago

En sesión ordinaria de directorio, realizada después de la asamblea de accionistas, los directores de la Bolsa de Comercio de Santiago eligieron como presidente de la institución a Juan Andrés Camus. Mientras que Eduardo Muñoz asumió como vicepresidente de la Bolsa, tal y como comunicó el mercado chileno.

El nuevo presidente de la Bolsa de Comercio de Santiago, Juan Andrés Camus, agradeció la confianza entregada por el Directorio y destacó el orgullo de poder seguir contribuyendo con su conocimiento y experiencia sobre la Institución, en beneficio y desarrollo del mercado de valores. “Somos conscientes de que los desafíos que impone el mercado son múltiples y permanentes. Desde la presidencia de la Bolsa, y junto con el Directorio, continuaremos trabajando para avanzar en la obtención de nuevos logros, velando por construir y desarrollar un mercado basado en la confianza, transparencia y solidez y, de esta manera, seguir creando valor para los accionistas, intermediarios, emisores e inversionistas”, recalcó.

El recientemente electo presidente de la Bolsa de Comercio de Santiago, Juan Andrés Camus, es ingeniero comercial por la Universidad Católica de Chile y presidente de BTG Pactual Chile. Es director de la Bolsa de Comercio de Santiago desde el 29 de abril de 2010.

Por su parte, el vicepresidente de la Bolsa de Comercio de Santiago, Eduardo Muñoz, es ingeniero civil industrial por la Universidad de Chile, socio fundador y presidente de Negocios y Valores Corredores de Bolsa. Se desempeña como director de la Bolsa de Comercio de Santiago desde el 29 de abril de 2010.

La Bolsa de Comercio de Santiago llevó a cabo este lunes en Junta Ordinaria de Accionistas la elección de los 11 integrantes de su Directorio para el periodo 2014-2017.

Tras la elección, el directorio de la Bolsa de Comercio de Santiago quedó integrado por: Juan Andrés Camus; Juan Eduardo Correa; Nicholas Davis; Álvaro Donoso; Fernando Larraín Cruzat; Jaime Larraín Vial; Rodrigo Manubens; Eduardo Muñoz; Pedro Salah; Hernán Somerville y Óscar Von Chrismar.

Esta es la segunda elección de directorio de la Bolsa de Comercio que se realiza tras los cambios que impulsó esta institución a sus estatutos en el año 2012, con el fin de avanzar en el fortalecimiento de su institucionalidad y abordar los requerimientos asociados al desarrollo del mercado financiero.

Foto: Anvica. ¿Está dispuesto a pagar el cliente por el servicio “etéreo” del asesoramiento?

El asesoramiento es, como tantas otras actividades, un servicio “etéreo” cuyos resultados no siempre se materializan de forma que el cliente desea, debido a la volatilidad de los mercados, al elemento de riesgo que tienen las inversiones y a los cambios de expectativas de los inversores.

“Es una materia prima apasionante pero salvaje y difícil de gestionar: no somos un taller donde el cliente puede llegar con su coche estropeado, sino un servicio a medio y largo plazo sujeto a los vaivenes de los mercados y cuyos resultados están condicionados a la percepción del resultado por parte del cliente, que además va cambiando sus expectativas en función de la evolución del ciclo de los mercados”, explica Félix González, socio-director general de CapitaliaFamiliar EAFI, en el marco del foro de asesores financieros “2014: Ahorro a largo plazo y reforma fiscal”, organizado por Inversión y EFPA España.

En la medida en que los clientes, a pesar de existir los perfiles de riesgo, van cambiando sus expectativas (son agresivos si los mercados suben pero muy conservadores si caen), y en la medida en la que el momento del pago está desvinculado del momento en el que se pueden obtener los resultados deseados, el experto explica que la relación entre asesor y cliente puede ser “complicada y difícil”. Y por eso, su disposición a pagar, y a percibir que el servicio merece la pena, también es más complicado de lo que puede ser en otras actividades.

En Capitalia Familiar no cobran comisiones, sino solo directamente del cliente, aunque es un modelo que plantea algunos problemas de desajuste entre la oferta y la demanda, reconoce. En primer lugar, por el desconocimiento y falta de cultura financiera de nuevos clientes que, por primera vez en tres o cuatro décadas, dejan los depósitos de su entidad financiera y buscan asesoramiento independiente sin conocer los mercados y sin conocer el enfoque de la gestión patrimonial, y no de producto, que ofrecen las EAFI. Eso crea un desajuste entre lo que buscan y por lo que quieren pagar (ganar siempre si el mercado va bien y si va mal, no perder nunca, o ganar en todas las posiciones de la cartera, lo que va en contra del principio de diversificación). “Puede existir una sensación de insatisfacción porque no consigue lo que espera”. El segundo desajuste entre la oferta y la demanda es el tamaño de ese cliente y aquel para el que el negocio resulta rentable para el asesor, explica González.

Para Javier Kessler, socio de Kessler & Casadevall AF y presidente de Aseafi, es necesaria una labor de pedagogía con el cliente, para que module sus expectativas en función de la inflación o la situación de los mercados, por ejemplo, y no espere ganar siempre porcentajes estáticos independientemente de los mercados.

Ana Fernández Sánchez de la Morena, socia directora de AFS Finance Advisors EAFI,considera que el cliente está dispuesto a pagar cuando siente la necesidad de un asesor, por ejemplo, tras haber perdido dinero, pero dice que, aunque es difícil que entienda que ha de pagar en un año en el que no ha cumplido sus expectativas, ha de entender que no está pagando por resultados a corto plazo sino por las recomendaciones que le hace el profesional en función de su perfil de riesgo. Carlos Farrás, socio director de DPM Finanzas EAFI, considera que el cliente, más que por los resultados, está dispuesto a pagar por la cercanía del asesor y la confianza en que éste buscará las mejores soluciones para él.

¿Sabe el cliente lo que paga?

Con todo, la disposición a pagar también aumentaría, según los expertos, si los ahorradores supieran lo que pagan por el asesoramiento que reciben en otro tipo de entidades. “Hemos maleducado a los clientes en el pasado en la banca privada, haciendo creer que no pagaban por el servicio pero sin explicar los ingresos que se obtenían por la comercialización de productos financieros. La percepción es que el asesoramiento es gratis y hemos de re-educar a los clientes y promover un cambio cultural en todo el sector”, explica Fernández. Aunque considera que hay de todo, tanto clientes que prefieren no saber lo que pagan porque les evita el sufrimiento y aquellos que optan por la transparencia. En su caso, ofrecen información de todos los costes.

Para González, el cliente solo tiene sospechas de que paga en otras entidades y, al explicarlo, la gran mayoría deja su entidad financiera. Para Farrás, “los clientes no tienen ni idea de lo que pagan en otras entidades”. Aunque explica que ha mejorado la transparencia (por ejemplo, los bancos están obligados a explicar el margen que obtienen con cada cliente), afirma que todo el modelo ha de cambiar. “No puede ser que solo las EAFI sean transparentes y los demás no”. En su opinión, las entidades con las que operan los clientes también han de ser muy transparentes porque si no, al final se encarecerá el servicio, y es una manera de hacer frente al problema de sobrecostes pues la transparencia incrementa la competitividad según añade Kessler.

En el caso de Farrás, su modelo de negocio cobra retrocesiones pero las devuelve al cliente y cree que si desaparecen los incentivos totalmente, o los bancos tendrán que reducir sus márgenes o encarecerán el servicio que ofrecen.

Escalabilidad de las EAFI

En cuanto a la escalabilidad de las EAFI, González cree que lo ideal sería seguir el modelo anglosajón, en el que deberían existir un mayor número de entidades y también más grandes pero duda de que consiga debido a la bancarización del asesoramiento en España. Por eso, aunque cree que el número crecerá, cree que el tamaño seguirá siendo modesto, lo que podría plantear futuros problemas de eficiencia y rentabilidad. Eso podría llevar a movimientos de consolidación en el sector más adelante, según otros expertos.

Foto: Alex Proimos. Levantan la suspensión de los procesos administrativos seguidos en el Caso Cascada

La Superintendencia de Valores y Seguros (SVS) de Chile levantó el pasado viernes la suspensión de los procedimientos administrativos contra Julio Ponce Lerou, Aldo Motta Camp, Roberto Guzmán Lyon y Patricio Contesse Fica, medida que había sido dictada el pasado 31 de enero y contra quienes fueron formulados los cargos el pasado mes de septiembre. El levantamiento supone, al menos formalmente, que ya podría iniciarse el periodo probatorio, último paso antes de que las autoridades determinen si sanciona o no a los involucrados.

Por último, la Superintendencia apunta que el alzamiento de la suspensión antes señalado tiene por objeto procurar que los períodos probatorios derivados de todas las formulaciones de cargo vinculados a operaciones de las Sociedades Cascada puedan efectuarse de manera simultánea o, en su defecto, que se desarrollen estando vigentes los respectivos procedimientos administrativos. Esta medida permitirá, además, que los formulados de cargos puedan seguir ejerciendo de manera adecuada su derecho de defensa y se dé curso progresivo a los procedimientos administrativos en cuestión hasta su resolución.

A finales de enero, la SVS formulaba cargos contra las corredoras Larrain Vial, Banchile, Citigroup Global Markets, así como contra Linzor Asset Management –hoy CHL Asset Management Chile- por operaciones en acciones relacionadas con Sociedades Cascada, “realizadas de modo recurrente y coincidente entre los años 2009, 2010 y 2011. Dichos cargos eran por presuntas infracciones a la Ley de Mercado de Valores, en el marco de la investigación abierta contra Sociedades Cascada.

Cabe recordar que la SVS abrió hace unos meses una investigación contra el empresario Julio Ponce, uno de los mayores controladores de la empresa SQM, después de que accionistas minoritarios de SQM denunciaran que Ponce habría realizado operaciones bursátiles que lo beneficiaron en detrimento de los socios minoritarios de las sociedades cascada ligadas a SQM. La SVS presentaba en octubre pasado cargos contra Ponce, Aldo Motta, Patricio Contesse Fica y Roberto Guzmán Lyon, por haberse beneficiado económicamente en desmedro de los accionistas minoritarios.

Foto: Frank Schulenburg. Banchile Corredores de Bolsa y Scotia Corredores cuentan con nuevos directores

Samuel Libnic renunciaba a finales de la semana pasada a su cargo de director de Banchile Corredores de Bolsa, por lo que esta última acordó el pasado viernes designar en su reemplazo a Roberto Serwaczak Slowinski, tal y como informó la corredora a la Bolsa de Santiago.

Asimismo, Banchile Corredores, filial del Banco de Chile, explicó que en sesión del Directorio se acordó también designar a Samuel Libnic como director suplente de Serwaczak.

Por su parte, Scotia Corredora de Bolsa Chile también informaba la semana pasada de que se acordó en Junta Ordinaria de Accionistas la designación de Carlos Escobar Silva, Juan Matamoros, Luis Alberto Cancino Castro, Rodolfo Martínez Pinto y David Sauer como directores de la sociedad.

James Swanson, estratega jefe de MFS Investments. La economía de EE.UU. resiste, contra viento y marea

No hay nada que temer. El ciclo económico en EE.UU. sigue su curso, resistiéndose a dar señales de cansancio. Eso sí, es un ciclo más moderado que los anteriores, y quizás por esto más resistente.

James Swanson ofrece, en un breve video, las razones de peso para confiar en la economía americana y por consiguiente, en su bolsa. Según el estratega jefe de MFS Investments, el crecimiento del sector privado de EE.UU. es un 50% superior al del PIB total, con salarios controlados y márgenes en niveles récord. Puesto que el sector privado es el que cotiza en bolsa, y la participación del consumidor norteamericano en renta variable es muy alta, esta riqueza generada por las empresas se está transmitiendo al ciudadano que consume e invierte más, generando además nuevos puestos de trabajo. Swanson concluye explicando que el ciclo avanza sin abusar del crédito, y que además tampoco hay señales de agotamiento ni en el mercado de tipos de interés, ni en la inflación. En definitiva, una clara llamada a considerar la bolsa norteamericana como parte de los portafolios de inversión.

Andrew Mehalko. “Having Worked with a Giant Gave Us the Impetus to Establish AM Global”

Steve Barimo y Andrew Mehalko fundaron a finales de 2012 AM Global Family Investment Office, una firma que nació de una visión en común y muchos años de experiencia en la gestión de patrimonios. Cansados de una gestión de gigante, ambos optaron por un modelo más alineado con el cliente, de ahí que se lanzaran con su propio capital a fundar un family office.

Antes de dar este paso, Barimo y Mehalko trabajaron muchos años juntos en GenSpring Family Offices, en donde Mehalko llegó a formar parte de su comité ejecutivo. Ambos participaron en el crecimiento de GenSpring, desde que tenía unos activos bajo gestión de 400 millones hasta los más de 23.000 millones de dólares que GenSpring tenía cuando éstos abandonaron la firma, fundada en 1989 en Palm Beach (Florida).

A estos dos ex GenSpring ejecutivos le une mucho más que su carrera profesional. Aunque dejaron de verse unos años, los años de la universidad y los primeros años de la vida laboral, Barimo y Mehalko crecieron juntos en una pequeño vecindario de Hialeah, una ciudad al sur de Miami en donde el 89% de su población habla español. Eran vecinos y se consideran hermanos. Mehalko, huérfano de madre, pasaba muchas horas en casa de Barimo después de la escuela, “sobre todo a la hora del almuerzo”, explican ambos entre risas en una entrevista con Funds Society.

Tras un paréntesis de unos años, Barimo y Mehalko volvieron a encontrarse en GenSpring, en donde trabajaron juntos desde 2001 hasta 2012. Fue durante sus últimos años en GenSpring cuando empezó a fraguarse la idea de sacar adelante su propio negocio con la premisa clara de “hacer las cosas de la manera verdadera: una firma con talento superior e independiente, que no venda y que no distribuya”. De ahí nació AM Global Family Investment Office.

En “AM Global Family Investment Office nos paga el cliente para que le ayudemos a pensar en la mejor forma de realizar sus inversiones, además de que invertimos con ellos de la mano”, explica Steve, que insistió en que para fundar AM Global invirtieron capital propio, por lo que siempre invierten alineados con los clientes.

Desde AM Global se busca que el cliente preserve su riqueza y se trabaja para mantener la relación en el largo plazo. “Estamos construyendo alrededor de gente emprendedora, clientes que han vendido sus negocios y se encuentran con liquidez, por lo que queremos estar seguros de que mantengan su patrimonio en el largo plazo”.

En este sentido, ambos socios coinciden en que la industria en la que se mueven “es muy opaca”, algo que es muy difícil de entender para muchas familias con las que tratan. Por ello, desde AM Global cobran un advisory fee a sus clientes y no un modelo de fees por co-inversión.

“Saben que estamos alineados con ellos. Somos un cliente para todos ellos, algo que tiene mucho más sentido”, subraya Mehalko. El hecho de haber trabajado con grandes firmas y el haber tenido la ocasión de conocer de primera mano las motivaciones que llevan a vender un producto y no otro a un cliente le sirvieron de gran experiencia y carrera. “Desde AM Global hacemos lo opuesto y sin conflictos”, puntualizó.

“Cobramos un fee a nuestros clientes, no por los fondos o compensaciones, un advisory fee y punto, una asesoría en donde no hay interés propio y sólo se dirige hacia lo que es mejor para ellos”, añadió Barimo.

AM Global Family Investment Office, dedicada a los individuos de ultra alto patrimonio, aquellos que en inglés se denominan ultra-high-net-worth- individuals (UHNWI), cuenta actualmente con 12 familias cliente y 230 millones de dólares en activos bajo gestión. Están creciendo a una media de dos clientes nuevos por trimestre, la mayoría de ellos estadounidenses, aunque en su cartera se encuentran dos familias latinoamericanas. En su oficina, situada en West Palm Beach (al norte de Miami), además de los dos socios fundadores trabaja un equipo de ocho personas, que se nutren también de los servicios de proveedores externos.

Steve Barimo, cofundador y chief operating officer, junto a Mehalko, fundador y chief investment officer de AM Global, dirigen la firma, así como todas las decisiones estratégicas, de inversión y operativa.

Mehalko tiene muy claro cómo construir un family office de primera clase en gestión de inversiones. Considera que muchas de las complejas necesidades que tienen las familias de alto patrimonio y aquellas multi generacionales de ultra alto patrimonio están mal atendidas por las empresas tradicionales de gestión de inversiones. Para Mehalko, AM Global encarna una cultura de inversión sofisticada y un servicio de asesoría, así como una mejor experiencia de inversión para los clientes.

Casa Vicens, Gaudí. Photo: Pere López. MoraBanc Turns to Club Deals in Real Estate to Offer Added Value to Customers

Gilles Serra, CEO de Morabanc, cree que en un mercado en el que en gestión tradicional hay poco valor añadido y menos con los tipos de interés por los suelos, los club deals en real estate son una manera estupenda de poder ofrecer valor añadido al cliente. De ahí que la entidad andorrana se encuentre desde hace unos años buscando activos prime en España y otros países europeos, explicó Serra en una entrevista con Funds Society.

MoraBanc lleva ya un tiempo invirtiendo en real estate, un tipo de inversión en el que está logrando rentabilidades del entorno del 6% y en los que la coinversión de la familia, en alusión a los dueños de MoraBanc, la familia Mora, ofrecen además un atractivo adicional para el cliente inversor a través de este tipo de instrumentos de private equity inmobiliario, que compre, gestione y posteriormente liquide el inmueble.

Serra, que vive con mucho entusiasmo la apuesta por este tipo de activos, recordó que en los últimos tiempos han realizado varias operaciones en el sector de bienes raíces en España y Europa. Casa Vicens, residencia en Barcelona del emblemático Gaudí y hasta hace muy poco habitada durente 105 años por distintas generaciones de la familia Jover y Herrero, ha sido la última operación en cerrarse y la más representativa. Cerradas sus puertas, el banco tiene previsto acometer una importante obra de remodelación para convertir Casa Vicens en un museo.

El directivo reconoce también que hay en la mira algún otro edificio en la Ciudad Condal, que miran con interés después de haber cerrado un acuerdo con el Hermitage para hacer una franquicia del museo en la ciudad, en donde se combinen exposiciones propias con concesiones temporales por parte del Hermitage de San Petersburgo.

En este sentido, Gilles subrayó que los museos ya no se limitan a albergar obras de arte. El museo tiene cada vez un mayor peso como negocio gracias al turismo que atrae y a la rentabilidad que genera por la realización de eventos, una moda en auge en las grandes ciudades como Barcelona, en donde reconocidas marcas usan estas instalaciones para promocionarse en diferentes eventos y celebraciones.

Fuera de España, MoraBanc ha adquirido recientemente un edificio en Bruselas, próximo al Parlamento Europeo y que tiene como inquilino a la Alianza Francesa. En febrero de 2013, la entidad andorrana compraba otro edificio en París, unas operaciones que vienen realizándose a través de Amura Capital, la sicav que actúa de cabecera de las inversiones en real estate del grupo andorrano.

En cuanto a la oportunidad de invertir en ladrillo español, un interés que han mostrado ya importantes firmas internacionales a través de diferentes operaciones inmobiliarias cerradas recientemente, Serra coincidió en el buen momento de invertir en España, aunque “creo que será un ciclo bastante corto. Hay mucho inmueble malo y poco malo. Es buen momento aún para invertir a precios razonables”, subrayó.

Desde finales del pasado año y el primer trimestre de 2014 la entrada de inversores internacionales en busca de oportunidades en territorio español ha aumentado, ya sea a través de inversiones directas o a través de vehículos cotizados como las socimi, las sociedades españolas de inversión inmobiliaria, el mercado está muy dinámico.