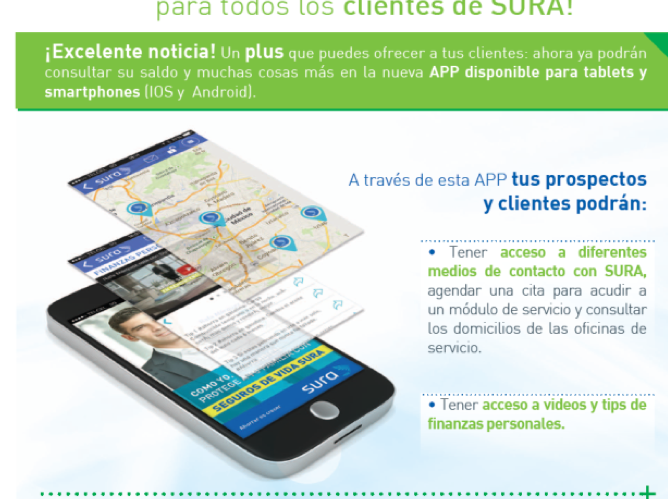

. SURA México lanza un APP para sus 6 millones de clientes y estrena juego de ahorro

SURA, la empresa experta en retiro de Latinoamérica, así como en ahorro, inversión y protección, presenta su nueva aplicación móvil multiplataforma “SURA clientes”, una solución tecnológica integral que permitirá a sus clientes vivir la experiencia del ahorro de una manera fácil, rápida y accesible.

“Nuestra nueva aplicación “SURA clientes” pretende simplificar a los clientes toda la información referente a su ahorro con SURA de una forma personalizada y amigable, brindando asesoría sobre los productos de ahorro y sobre finanzas personales, así como acercar a las personas para que nos contacten a través de distintos medios. Esta aplicación estará disponible para usarse en tablets y smartphones a través de los sistemas IOS y Android” comentó Adolfo Arditti, director de Clientes y Marca SURA.

Los clientes tendrán acceso a diferentes medios de contacto con SURA, podrán agendar una cita para acudir a un módulo de servicio, a través de los mapas podrán consultar los domicilios de las oficinas de servicio o la oficina más cercana a su ubicación. Tendrán acceso a vídeos y tips de finanzas personales.

Pero además, está disponible una sección privada donde los clientes podrán consultar:

Para clientes de Afore: el detalle de su ahorro en las diferentes subcuentas de su cuenta individual, IMSS o ISSSTE, RCV, vivienda y aportaciones voluntarias, así como comparativos de rendimientos y consulta de la notificación de saldo.

Para clientes de fondos de inversión: hay una vista de ahorro por contratos y otra vista por objetivos de ahorro, además de una gráfica periódica de rendimientos en cada caso.

Y también podrán consultar la vista integral de todo su ahorro con SURA.

Adicionalmente con el fin de fomentar el ahorro en los usuarios que gustan de los juegos, lanzaron su juego “Puerquito Samurai” donde a través de divertidos escenarios tendrás que obtener el mayor número de SURA pesos, evitar los microgastos y así alcanzar las metas financieras.

Paramés salió de Bestinver recientemente. Morningstar rebaja el rating de tres fondos de Bestinver y habla de cambio en el perfil histórico de la gestora

Ante las noticias de la salida del director de Inversiones de Bestinver, García-Paramés, el pasado 23 de septiembre, Morningstar puso los fondos que cubría de esta gestora bajo revisión (Under Review). Ahora, y tras reunirse la semana pasada con Luis Rivera, presidente de Bestinver, y con los gestores Álvaro Guzmán de Lázaro y Fernando Bernad, Morningstar ha publicado su nuevo rating y opinión cualitativa sobre los fondos Bestinver Internacional, Bestinver Bolsa y Bestinfond. La casa de análisis prefiere ser cauta con estos fondos y asigna un rating de neutral a estos productos, ante la forma en que la salida de Paramés puede afectarles.

“Anteriormente manteníamos la máxima convicción en las capacidades para batir a la media de sus competidores, pero hay ciertos factores relacionados con los eventos recientes que nos hacen tomar una posición de esperar y ver cómo se desarrollan los fondos en las condiciones actuales”, dice la entidad.

La firma de análisis dice que la salida de la firma de García-Paramés supone “una pérdida muy importante en cuanto a su calidad como inversor y gestor de cartera, además de que ha sido históricamente el referente de la cultura y filosofía de Bestinver”. Por otro lado, y aunque valoran que Guzmán de Lázaro y Bernad permanezcan dentro de la firma, creen que existe un riesgo elevado de que a corto o medio plazo puedan salir también.

“Aunque esta salida no se llegase a producir, habría que esperar a ver cómo se asienta la nueva estructura de equipo con la incorporación de Beltrán de la Lastra como director de Inversiones y de otros profesionales que se incorporarán a la firma a corto y medio plazo. Esto crea cierta incertidumbre y tiene un impacto sobre nuestra valoración del equipo”.

Con todo, no esperan que el proceso de inversión sufra cambios significativos. “Tenemos una opinión positiva sobre el proceso aplicado por Bestinver, si bien los productos que ha gestionado De La Lastra en JP Morgan son muy diferentes en cuanto a su área habitual de inversión (grandes compañías principalmente) y su política de construcción de cartera, mucho más ligada a los índices, luego monitorizaremos si se producen cambios en este sentido”.

Por otro lado, los reembolsos sufridos por la firma en las últimas fechas han hecho que los gestores hayan tenido que centrarse en generar liquidez en cartera que permita atender dichos reembolsos y mantener una posición elevada de tesorería, lo que no es la situación ideal en la gestión corriente de un fondo. “A 1 de octubre la posición en tesorería era de 20,6% en Bestinver Bolsa, 8,2% en Bestinver Internacional y 9,9% en Bestinfond”.

Desde Morningstar explican que tras la dimisión de García-Paramés los fondos sufrieron algunos días de fuertes salidas, y el equipo vendió principalmente las posiciones más líquidas en cartera. “Tras ello, los flujos de salidas se han moderado gradualmente y el equipo ha ido vendiendo compañías concretas de forma oportunista con el objetivo de conservar el potencial alcista de la cartera y su calidad, y a la vez manteniendo las posiciones significativas en tesorería. En algunas ocasiones se ha operado en mercado, mientras que en otras se ha hecho a través de bloques con inversores institucionales o directamente con la compañía emisora (autocartera)”.

Como resultado, la cartera en su conjunto no ha cambiado significativamente, aunque es cierto que está más concentrada que anteriormente en las ideas de mayor convicción. “Esto podría ser un problema si se produjesen salidas de dinero a mayor ritmo que hasta ahora, por lo que es un aspecto a monitorizar en las próximas semanas, pero lo cierto es que tras los primeros días de reembolsos, estas se han suavizado significativamente y si siguen a este nivel no tendrían un impacto significativo”, dicen en Morningstar.

En cuanto a los cambios anunciados con respecto a la gama de producto, equipos de gestión y canales de distribución, Morningstar cree que los cambios tienen sentido, pero “sin duda cambian el perfil de lo que la compañía ha sido históricamente, y monitorizaremos el potencial impacto que ello pueda tener en la cultura corporativa de la firma, en la preservación de los intereses de los partícipes, y en definitiva, en la calidad de los productos”.

Foto: Manoj Nair . Nace en Ginebra el Consejo de Migración de Inversiones

El Consejo de Migración de Inversiones (IMC, por sus siglas en inglés) fue lanzado a finales de la semana pasada en Ginebra gracias a la labor de expertos y líderes en el sector de la inmigración y ciudadanía por inversiones con el propósito de reunir a los actores más importantes dentro de dicho ámbito y otorgar una voz al sector.

El IMC ayudará a mejorar el entendimiento público de los temas que enfrentan los clientes y los gobiernos en esta área y promoverá la educación, a la vez que demandará a sus miembros la aplicación de los más altos estándares profesionales y el mantenimiento de una ética intachable.

El presidente del IMC, profesor Dr. Dimitry Kochenov, de la Universidad de Groninga, Países Bajos, manifestó: «El IMC establecerá los estándares del sector a nivel mundial e interactuará con otras asociaciones profesionales, líderes académicos, gobiernos y organizaciones internacionales, en relación a la migración de inversiones».

El sector de la migración de inversiones ha crecido significativamente a lo largo de la pasada década. Las opciones de inmigración y ciudadanía para los inversores se han convertido en temas de sumo interés entre los clientes internacionales, al igual que entre los profesionales y las empresas que proporcionan servicios a tales clientes. De modo similar, los países están cada vez más interesados en captar más inversiones directas a través de programas de inmigración y ciudadanía. Un miembro fundador comentó: «Con el rápido crecimiento de este campo importante e influyente, había una gran necesidad de contar con un organismo responsable y centralizado. El IMC desempeñará este papel y proporcionará una importante estructura, estándares y transparencia al sector».

El IMC se ha constituido como una organización sin fines de lucro, al amparo de la ley suiza. Con su sede en Ginebra, ha iniciado la inauguración de oficinas de representación en Nueva York, Londres, Dubái y Hong Kong. Gestionado por un director ejecutivo bajo la dirección de una Junta de Gobierno, el IMC también cuenta con un Comité Asesor no-ejecutivo, en el cual están representados los actores más importantes del sector.

Entre los miembros fundadores se incluyen asociaciones nacionales de sectores, importantes estudios jurídicos tales como Fragomen LLP, Mishcon de Reya Solicitors y Foster Quan LLP; el National Bank of Canada, Henley & Partners, Visa Consulting Group, KPMG, BDO y muchos actores principales más.

Los miembros de la Junta de Gobierno y el Comité Asesor del IMC son en su mayoría figuras distinguidas que provienen del campo de la migración de inversiones, incluyendo a (al):

Profesor Dr. Dimitry Kochenov, catedrático de Derecho Constitucional y Ciudadanía de la UE, en la Universidad de Groninga

Dr. Demetrios G. Papademetriou, cofundador, miembro senior distinguido y presidente emérito del Instituto de Política de Migración, Washington DC, EE.UU., y presidente de MPI Europa, Bruselas, Bélgica

Kamal Rahman, director de Inmigración en Mishcon de Reya, Londres, RU

Profesor Dr. Christian Joppke, Universidad de Berna, Suiza

Christian H. Kälin, presidente del Directorio de Henley & Partners Holdings Plc

David Chen, Visa Consulting Group, Shanghái, China

Dr. Philippe Foret, codirector de Humanidades Ambientales en la SAGUF (Sociedad Académica Suiza para la Investigación Medioambiental y la Ecología), Universidad de Zúrich, Suiza

Robert F. Loughran, socio de FosterQuan LLP, EE.UU.

Louis Leblanc, vicepresidente y director administrativo del National Bank of Canada, Montreal, Canadá

Dr. Khalid Koser, presidente del Consejo de la Agenda Global del Foro Económico Mundial sobre las Migraciones, Ginebra, Suiza

Timothy Mohr, director y líder consultivo de Servicios Financieros Nacionales en BDO Consulting, Nueva York, EE.UU.

Val Kempadoo, fundador y director ejecutivo de Belmont Resorts Ltd., St. Kitts

Boriss Cilevics, abogado especializado en Ciudadanía y Derechos Humanos y miembro del Parlamento de Riga, Letonia

Nadine Goldfoot, asociada y directora del Bufete de Inmigración de Inversores en Fragomen LLP, Londres, RU

El pasado viernes 3 de octubre también se lanzó el sitio Web del Consejo de Migración de Inversiones. En él se puede encontrar más información acerca de la estructura, membresía y gobernanza del Consejo.

Mario González-Pérez and Álvaro Fernández Arrieta. Courtesy photo. Capital Group Opens Office in Madrid with Álvaro Fernández Arrieta and Mario González

La gestora estatounidense Capital Group acaba de aterrizar físicamente en España y ha abierto una oficina, situada en la madrileña calle Pinar, número 5. Aunque ya estaba presente en el mercado español a través de Dicania desde hace tres años, la entidad ha decidido dar el paso de contar con presencia local en el país.

Álvaro Fernández Arrieta, que se acaba de incorporar a la gestora desde Amundi, será uno de los encargados del desarrollo de negocio, junto a Mario González-Pérez, que trabaja en la compañía desde hace más de una década y ya llevaba desde Londres las relaciones con su ex representante en España; y ahora se muda a Madrid. Ambos serán responsables de desarrollar y conseguir nuevas oportunidades y darán servicio a los clientes españoles. Para ello contarán con el soporte de dos personas en Londres y también apoyarán a la oficina de Miami, para dar cobertura a los clientes españoles que están en el domicilio estadounidense.

“Estoy encantado de incorporarme al sólido y cada vez mayor equipo de Capital Group. España ha atravesado un periodo económico complejo y los inversores están más centrados que nunca en su futuro financiero y en invertir para tener seguridad a largo plazo, y Capital Group está en una posición idónea para responder a estas necesidades”, comenta Fernández Arrieta, en un comunicado emitido por la entidad.

Con más de veinte años de experiencia en la industria, Fernández Arrieta se incorpora a Capital Group procedente de Amundi Asset Management, donde desempeñaba la función de director de Ventas en el grupo de Clientes Globales. Anteriormente trabajó en Calyon Banca Privada, Santander Asset Management y Banco Central Hispano.

”Damos la bienvenida a Álvaro quien nos aporta una valiosa experiencia y un conocimiento en profundidad sobre lo que buscan los clientes españoles. Capital Group sigue centrado en ofrecer a sus clientes un servicio mundial y estamos muy entusiasmados con la expansión de nuestro equipo español”, comenta Grant Leon, director de Ventas, Private Wealth Distribution en Capital Group.

La entidad pidió los permisos a la CNMV en febrero de este año para operar de forma local en España (hasta ahora lo hacían con pasaporte desde Londres) y, una vez obtenida la autorización, acaban de abrir la nueva oficina. La gestora, que tiene 35 fondos domiciliados en EE.UU., cuenta con una veintena de productos en Luxemburgo, en gamas de renta fija, variable y mixtas, y sobre todo con estrategias globales, que pueden dividirse en tres bloques: mercados emergentes (donde cuentan con productos de bolsa, renta fija y uno de sus fondos estrella, mixto, ETOP); mercados desarrollados (EE.UU., global, Japón y Europa); y una gama de renta fija, con productos que requieren especialización, como high yield o deuda emergente.

Diversificación fuera de EE.UU.

La gestora, con 1,4 billones de dólares en activos, la mayor parte de los cuales se concentran en Estados Unidos, ha iniciado una agresiva estrategia para diversificar su negocio en 11 mercados fuera de Estados Unidos, según comenta a Funds Society González-Pérez. Y ese proceso de diversificación y estrategia internacional conlleva tener una presencia local en los diferentes mercados, puesto que sus objetivos son largoplacistas, en una entidad en la que los empleados son también sus dueños.

Así, aunque en Asia llevan ya presentes a través de gestores y analistas unas tres décadas, no contaban con personal para el desarrollo de negocio, algo que han decidido contratar recientemente para mercados como Japón, Singapur o Taiwán. En Estados Unidos, se ha potenciado la presencia para el mercado offshore. En Europa, la presencia local se ha reforzado con nuevo personal o se han abierto oficinas locales en mercados como Holanda, Luxemburgo, Italia, Alemania, Suiza, Reino Unido y ahora España. “Teníamos mercados sin presencia local y el año pasado abrimos oficinas en Milán, Zúrich -aunque ya llevaban muchos años en Ginebra-, Luxemburgo o Miami, y éste año le tocaba a España”, explica González-Pérez, que asegura que el desarrollo en Latinoamérica se deja para una segunda fase.

Cada vez más gestoras con presencia física en España

En los últimos meses, otros nombres de la relevancia de Aberdeen, Jupiter o Nordea han decidido abrir oficinas en España y contar con equipos propios. Una decisión que supone salto de dimensión, ya que supone que estas firmas están tomando decisiones a largo plazo, lo que muestra que España está en la estrategia de las grandes gestoras internacionales para el futuro.

Carl Ghielen, gestor de la estrategia de Altos Dividendos de ING IM. “En una estrategia de dividendos, Europa es el mercado a estar, con rentabilidades potenciales del 10% en 2014”

La búsqueda de rentabilidad es un tema de plena actualidad en los mercados, catalizada por realidades estructurales como el envejecimiento de la población y la necesidad de rentas de cara a la jubilación. Aunque a finales del año pasado, y debido a un repunte en los tipos ofrecidos por los bonos del Tesoro estadounidense, hubo una especie de parón en esa búsqueda, la vuelta a la reducción de las rentabilidades en la deuda pública volvió a poner sobre la mesa este año que la necesidad de encontrar activos rentables, fuera de los bonos soberanos, no ha terminado.

Conscientes de que no se trata de un tema pasajero y de que el capital está entrando en productos que ofrecen soluciones de este tipo, los proveedores de ETF y de fondos de inversión han aumentado su oferta de vehículos que ofrecen income, y que pueden invertir tanto en renta fija como en variable, si bien el precio de los bonos ha llevado a muchos a optar por las bolsas como el activo estrella para ofrecer esas rentas. Y, en concreto, a estrategias centradas en nombres con altos dividendos, lo que ha desembocado en la carestía de sectores en los que típicamente se ubican, como consumo, salud, telecomunicaciones o utilities.

Ante esta situación, y aunque mantiene su estrategia de valor y con un sesgo contrarian y centrado en nombres con dividendos sostenibles, el equipo de altos dividendos de ING IM introdujo hace meses algunos cambios para optimizar su estrategia, destinados a mejorar los rendimientos a través de una mayor flexibilidad en un momento que así lo requiere. “Las estrategias de dividendos suelen llevar a invertir con un sesgo en valores de alta calidad y value. Lo que pretendemos es tener la flexibilidad para invertir fuera de ese grupo y movernos en el espectro más value o más growth e incluso apostar por nombres con una calidad algo inferior a la habitual”, explica Carl Ghielen, gestor de la estrategia de Altos Dividendos de ING IM, en una entrevista concedida a Funds Society.

Esa flexibilidad le ha llevado a infraponderar sectores que están más caros como salud o consumo y diversificar su cartera al moverse hacia otros sectores más cíclicos como las financieras, compañías industriales o de materiales y de tecnologías de la información, es decir, con mayor carácter cíclico y que también tienden a tener una menor calidad.

Los cambios para mejorar el proceso se han traducido en dos aspectos. En primer lugar, el screening: si antes su umbral mínimo para seleccionar su universo de inversión era un 2,5% de rentabilidad por dividendo, ahora los umbrales se establecen con una base sectorial, de forma que pueden ser menores de esa cifra. Los gestores están dispuestos a invertir en nombres con menor rentabilidad por dividendo a cambio de que esos nombres tengan un mayor potencial de revalorización. “La parte de mayores dividendos está más cara y se trata de equilibrar la rentabilidad por dividendo con el potencial alcista del valor”, explica Ghielen.

El segundo aspecto es la posibilidad de invertir en nombres con bajos dividendos, o nulos, que en el futuro puedan ofrecerlos, con el objetivo de capturar su potencial alcista. El ejemplo más paradigmático es Apple, que empezó a repartir dividendos en 2012, por primera vez tras 17 años, y esa expectativa llevó al valor a tener una muy buena rentabilidad durante los meses anteriores. Otro ejemplo es ING, que dejó de pagar dividendos debido al apoyo público recibido pero empezará a pagarlos de nuevo, una vez devuelva esa ayuda, razón por la que está en sus carteras. Lo mismo ocurre con otras compañías financieras que no pagan dividendos o tienen un dividendo bajo, como Citigroup, que podrían cambiar esta situación, así como otras dentro de los sectores de utilities y telecomunicaciones.

Europa a corto plazo y emergentes a largo plazo

El equipo de ING IM, compuesto por ocho profesionales con una experiencia media de 19 años, gestiona seis fondos de dividendos (dos europeos, uno de EE.UU., otro global y dos de mercados emergentes –uno global y otro de Asia ex Japón-). Aunque el mercado estadounidense siempre es un refugio a considerar, en caso de que se agraven problemas geopolíticos como los de Ucrania o los beneficios en Europa no se materialicen, Ghielen considera que el potencial alcista es más limitado que en Europa y por eso en su estrategia estadounidense la exposición al mercado es más defensiva (beta del 0,9 frente al 1,1 en Europa, aunque con nombres más cíclicos que permitirán sufrir menos cuando la Fed empiece a subir tipos en algún momento de la primera mitad del año próximo).

En el Viejo Continente, y aunque hay altas valoraciones en sectores como consumo o salud, aún queda valor y además cuenta con el catalizador del BCE, que podría empezar su QE en deuda soberana en unos meses. “Un euro más débil impulsará las exportaciones de las empresas alemanas. Las políticas del BCE también reducirán los costes de financiación de las financieras europeas e impulsarán sus beneficios –en cartera tiene las españolas Santander y Sabadell-”, explica. Además, el estilo value lo ha hecho peor que el growth durante los últimos tiempos y ahora eso empezará a cambiar si la economía repunta. Por eso, Europa es el mercado a estar en los próximos seis a doce meses, con rentabilidades potenciales de entorno al 10%. “Los mercados se moverán por los beneficios y esperamos crecimientos de medio dígito, entre el 7% y el 8%. Si a esto unimos una rentabilidad por dividendo de entre el 1% y el 2%, el total para este año puede acercarse al doble dígito”.

Pero a largo plazo, las oportunidades están en el mundo emergente, donde las compañías pasan de centrarse puramente en el crecimiento a tener una actitud más alineada con los accionisas, algo que incrementa el número de empresas que reparten dividendo y donde están las mayores oportunidades de futuro. Aquí el foco, más que en empresas con dividendos sostenibles (como en el mundo desarrollado) está en empresas con potencial para incrementar su dividendo, debido a que el crecimiento en sus beneficios es mayor. Actualmente sobrepondera la Europa emergente y central frente a Asia, donde las valoraciones son más altas. En Latinoamérica, el equipo es neutral.

Foto: PR, Flickr, Creative Commons. “Son los mercados los que están nerviosos, no las compañías”

En septiembre hemos asistido a nuevas correcciones, moderadas, en los principales mercados bursátiles. El temor a una subida de tipos en EE.UU., el incremento del riesgo geopolítico (Oriente Medio, Europa del Este, independentismo en varias regiones europeas) y la debilitación de la recuperación económica en Europa son los principales factores que han impulsado las caídas de los índices.

Pero en EDM siguen fieles a sus convicciones de inversión. “Son los mercados los que están nerviosos, no las compañías”, comenta Ricardo Vidal, gestor y socio de la gestora, en su carta del mes de septiembre. “Las correcciones son fruto de movimientos cíclicos de los mercados y no están fundamentadas en la evolución de las compañías. Creemos que la volatilidad actual es una oportunidad para que los inversores incrementen posiciones en renta variable, especialmente en Europa y España”, dice.

El gestor dice que las valoraciones y las perspectivas de beneficios apoyan sus tesis. “El PER’15 del fondo de acciones europeas EDM Strategy es de 16 veces y esperamos un crecimiento de sus beneficios del 11,7%. En cuanto al fondo de acciones españolas EDM Inversión, está cotizando a un PER’15 de 12,4 veces para un crecimiento esperados de beneficios del 14%”.

Por eso mantienen claramente su convicción en las compañías que componen las carteras. “La calidad de sus negocios se traducirá en un crecimiento más elevado y sostenible de beneficios, que a medio/largo plazo son el principal motor de los resultados”.

Factores favorables en Europa

Una de las consecuencias de las medidas expansivas en la política monetaria en Europa ha sido la depreciación del euro, que lleva una caída del 9% respecto al dólar. “Las compañías europeas se van a beneficiar de esta debilidad del euro (se abaratan las exportaciones y mejora la consolidación), lo que se reflejará en una mejor comparativa en los resultados del segundo semestre”, añade el gestor.

Otro factor muy importante que favorece a las empresas en el contexto actual es el entorno de tipos de interés extremadamente reducidos que permitirán una reducción de los costes financieros.

Photo: Kallerna. BNY Mellon to Acquire U.S. Investment Manager Cutwater Asset Management

BNY Mellon anunció este lunes que ha llegado a un acuerdo para comprar Cutwater Asset Management, una firma especializada en renta fija con más de 20 años de track record y unos 23.000 millones de dólares en activos bajo gestión. Con sede en Armonk (Nueva York), la empresa es subsidiaria de MBIA.

Una vez que se complete el acuerdo, Cutwater operará como parte de BNY Mellon Investment Management y trabajará en estrecha colaboración y será administrada por Insight Investment. Insight es uno de las gestoras de inversiones boutique más importante de BNY Mellon. La suma de las capacidades de Cutwater mejorará la plataforma de BNY Mellon para ofrecer soluciones especializadas de renta fija.

Cutwater ofrece productos y soluciones de inversión que incluyen una amplia gama de estrategias de renta fija, long duration, high yield, préstamos y estrategias de absolute return.

Los términos de la operación no fueron revelados. La transacción está sujeta a las pertinentes aprobaciones regulatorias y otras condiciones y se espera que se cierre a principios del primer trimestre de 2015.

Brian Kennedy, gestor y estratega del equipo de renta fija flexible de Loomis Sayles, que distribuye sus productos en España a través de Natixis Global AM, dice que no hay activos "realmente baratos". “Aún existen buenas ideas de inversión en renta fija, pero no excelentes”

En un entorno de tipos de interés en mínimos históricos, y tras el rally vivido en los últimos años -tanto en renta fija como variable- que ha dejado los mercados con valoraciones ajustadas, los inversores se enfrentan al reto de buscar rentabilidad sin pagar en exceso por ello. “No existe ningún activo que actualmente esté realmente barato y los inversores no saben cómo asignar sus carteras”, comenta Brian Kennedy, gestor y estratega del equipo de renta fija flexible de Loomis Sayles, que distribuye sus productos a través de Natixis Global AM.

Por eso, en este entorno de carestía, en el que aún hay “algunas ideas pero no excelentes ideas”, cobra si cabe más importancia la gestión profesional. En este sentido, Loomis Sayles ofrece a los inversores una estrategia en renta fija con gran flexiblidad para invertir en cualquier mercado del mundo donde ven oportunidades –incluso algo de renta variable-, y con un enfoque de largo plazo, aportando diversificación, exposición a distintos ciclos económicos y búsqueda de activos con mayor rentabilidad, desde una perspectiva de obtención de rentas.

La estrategia “Multisector Income” pretende, mediante esa gestión profesional, ofrecer a los inversores una cartera de “buenas ideas”, allá donde estén, evitando en la medida de lo posible el riesgo de tipos de interés y asumiendo un riesgo diferente, el de crédito. “Las políticas de los bancos centrales y la falta de crecimiento e inflación lleva a muchos inversores a invertir en activos de menor calidad para obtener más retornos, en su búsqueda de rentabilidad. Por eso es tan importante saber gestionar bien los riesgos”, explica. En su caso, se centran más bien en los riesgos de crédito a la hora de seleccionar esas buenas ideas de inversión.

“Una buena idea es aquella que tiene una valoración atractiva y ofrece rentabilidad, pero también ofrece calidad, es decir, fundamentales estables y posibilidad de mejora de los mismos”, explica Kennedy en una entrevista con Funds Society. En su opinión, en un entorno en el que es más difícil encontrar esas oportunidades –pero en el que aún existen-, favorece en su cartera el crédito corporativo estadounidense, si bien de forma selectiva (“la selección de valores es ahora más importante que nunca”, dice), gracias a los fundamentales, y al esperado crecimiento económico en el país frente a otros lugares del mundo –en torno al 3% en los próximos trimestres-.

El gestor reconoce que el QE ha terminado en EE.UU. y que la Fed comenzará a realizar una subida de tipos que supone “un cambio secular”, y que podría comenzar en la segunda mitad del año próximo, aunque de forma gradual. Por eso, ha preparado su cartera a través de títulos que puedan verse menos afectados por esa decisión y que históricamente están menos correlacionados con la evolución de los tipos de interés, como la deuda high yield, los bonos convertibles –relacionados con el riesgo de renta variable y sin riesgo duración- o los valores denominados en divisas distintas del dólar. Así, evita nombres de mayor calidad con una mayor correlación con la evolución de los tipos en EE.UU.

La historia es algo diferente para la parte europea de la cartera, pues en el Viejo Continente los tipos permanecerán bajos durante un largo periodo de tiempo ante el riesgo de deflación. Por eso, no teme exponerse al crédito de nombres de mayor calidad, empresas como Telefónica, Telecom Italia o Enel, que ofrecen más yield que la deuda pública y además la posibilidad de mejora en su componente de crédito, ante factores como la consolidación del negocio de las telecomunicaciones en Europa. Eso sí, a pesar del potencial QE del BCE, el gestor ha reducido su exposición a deuda pública periférica casi totalmente, pues ya no ve valor. “Las rentabilidades han caído en España, Italia y Portugal. Comprar títulos de países en crisis con yields al 7% era preferible a hacerlo al 2%, teniendo en cuenta los potenciales riesgos de liquidez y problemas de calidad que podríamos asumir”, asegura.

Con respecto a la deuda emergente, ve valor en la parte larga de la curva de México, con rentabilidades del 7%, y por eso tiene en su cartera una parte en bonos denominados en pesos. Al gestor le gustan los fundamentales del país, ante las reformas realizadas, y su exposición a la economía de EE.UU. pero, aparte de México, no es muy positivo en otros emergentes desde un punto de vista fundamental.

Un fondo muy flexible que puede invertir en bolsa

Además de tener flexibilidad para invertir en títulos high yield hasta el 35% de su cartera, y hasta un 30% en valores no denominados en dólares, también cuenta con la posibilidad de asumir hasta un 20% en riesgo bursátil –con el límite del 10% en acciones-. Actualmente, el 12% de su cartera está en bonos convertibles y renta variable (con posiciones equiparables), posiciones con las que no asume riesgo de duración y que además le permiten obtener rentas (se centra en grandes nombres con dividendos y sesgo de valor) y aprovechar el potencial de revalorización. Intel es un ejemplo de ello.

Su cartera también es lo suficientemente flexible como para posicionar una parte importante en liquidez si el entorno así lo aconseja, nivel que actualmente alcanza el 25%. “Hay buenas ideas pero no excelentes, así que estamos monitorizando el mercado en espera de que aparezcan mejores oportunidades para invertir”, explica.

¿Temor ante la gran rotación?

En un escenario en el que incluso Kennedy reconoce el atractivo de la renta variable, como muestran las posiciones de su cartera, no tiene, sin embargo, miedo a la traslación de grandes flujos hacia las bolsas. Para ello, el crecimiento tendría que dispararse, de forma que supere a lo recogido en el precio de las acciones. “Tendría que darse un crecimiento más rápido a lo esperado que acelere la agenda de subidas de tipos de la Fed pero los niveles del 3% actuales no bastarán para ello”, explica. Y reconoce que, en este entorno en el que los datos macro determinan la actuación de los bancos centrales, los gestores de renta fija han de estar también muy atentos a esos factores.

Ángel Agudo es el gestor de la estrategia América de Fidelity WI. Los factores estructurales positivos en EE.UU. pesan más que cualquier inquietud ligada a la política monetaria

EE.UU. ha recuperado su posición de liderazgo y se ha convertido nuevamente en el motor del crecimiento mundial. Ahora que los hogares y las empresas han reducido su endeudamiento, los inversores están volviendo a centrar su atención en las singulares ventajas estructurales de la economía estadounidense. Según apunta Fidelity WI en un reciente informe, en el que se repasa la actuación de Ángel Agudo en su tercer mes al frente de la estrategia America Fund de la gestora londinense, la revolución del gas de esquisto ha garantizado el acceso a energía barata y el crecimiento de la población y la inmigración están aportando una fuente de mano de obra también barata. Todo ello, combinado con una estructura institucional que fomenta el espíritu emprendedor, la innovación y la atención al beneficio, y que es lo suficientemente flexible para soportar periodos de crisis, está espoleando el crecimiento. Los factores estructurales positivos, continúa el informe, pesan más que cualquier inquietud cíclica ligada a la política monetaria.

En lo que respecta a los mercados, Fidelity WI apunta que aunque la bolsa de EE.UU. ha registrado un buen comportamiento y ya no está tan barata como antes, sigue moviéndose dentro de las medias históricas. Para que los mercados sigan subiendo a corto plazo se necesitará crecimiento de los beneficios. En este sentido, las empresas mantienen una buena salud financiera y cuentan con balances saneados e importantes saldos de tesorería. Esta situación financiera probablemente siga impulsando las operaciones corporativas.

Así las cosas, Ángel Agudo sigue centrándose en el análisis fundamental bottom-up para identificar empresas que están infravaloradas, bien porque no gozan del favor del mercado o bien porque se da poca importancia a su potencial de recuperación. Se centra en negocios con balances sólidos o modelos de negocio resistentes y, por lo tanto, que ofrecen protección frente a caídas. Una parte considerable de la cartera podría beneficiarse del auge de las operaciones corporativas.

Puede acceder al informe completo, a través de este link.

Aécio Neves, candidato del PSDB. . La segunda vuelta de las elecciones brasileñas será una batalla entre visiones opuestas para el desarrollo del país

El resultado de la primera vuelta de las elecciones presidenciales de Brasil ha sido una sorpresa para muchos, ya que se esperaba una segunda vuelta con otros protagonistas y será Aécio Neves del PSDB quien se enfrente a Dilma Rousseff tras haber conseguido un sorprendente 33,55% de los votos en la primera vuelta, diez puntos más de los que le daban las encuestas un día antes de los comicios, celebrados este domingo 5 de octubre. Este vuelco electoral y sus repercusiones en la economía brasileña ya están siendo analizados por algunas gestoras, que destacan que las perspectivas macro del país siguen siendo inciertas porque sea quien sea el que gane en segunda vuelta –el 26 de octubre-, no podrá haber ningún cambio inmediato.

“Como era de esperar, la titular Dilma Rousseff ganó la mayor parte de los votos en la primera vuelta de las elecciones, llevándose el 41,6% de los mismos. Sin embargo, inesperadamente, su oponente en la segunda vuelta no será Marina Silva y sí Aécio Neves, que obtuvo el 33,5% de los votos. Marina se quedó en tercer puesto, con sólo el 21% de los votos”, explica Craig Botham, economista de Mercados Emergentes de Schroders.

Steve Drew, director de Crédito de Mercados Emergentes de Henderson Global Investors, está convencido de que Dilma Rousseff será reelegida presidenta. Para Drew, los votantes brasileños se dividen entre más de lo mismo: una inversión prometedora en programas sociales y de infraestructura por parte de Rousseff o la promesa de luchar contra la inflación y estimular el crecimiento económico con reformas muy necesarias. “No importa quién gane las elecciones, Brasil seguramente pasará por un momento difícil en el futuro”, subrayó.

Drew explica que la segunda vuelta será una batalla entre visiones opuestas para el desarrollo del país y las opiniones están divididas en cuanto a qué candidato ganará finalmente la presidencia. “El ganador del 26 de octubre será probablemente el candidato que pueda persuadir a los terceros clasificados, los votantes de Marina, de que su programa es bueno para el futuro de Brasil”.

Asimismo, Drew apunta que muchos inversores están esperando que el candidato pro negocios Neves implemente políticas de mercado que combatan la inflación y el comienzo de las reformas tan necesarias destinadas al crecimiento del país. “Hay evidencias de que los inversores están actualmente largos en activos de riesgo en Brasil con grandes entradas de capital, principalmente de Rusia, pero también de cuentas crossover de Estados Unidos”. Drew añade que mientras una victoria de Neves podría conducir inicialmente a riesgos sobre la confianza de los mercados, un triunfo de Dilma haría todo lo contrario, ya que los inversores perciben que las reformas están fuera de la agenda.

Por su parte, Daniela da Costa Bulthuis, portfolio manager de Mercados Emergentes de Robeco, cree sin embargo que aumentan las posibilidades para que el candidato Neves gane en segunda vuelta, especialmente si Marina Silva le apoya.

Urban Larson, especialista en Deuda Emergente de Standish, parte de BNY Mellon, matizó que los mercados han sido muy claros desde el principio apuntando que su candidato preferido era “cualquiera menos Dilma”. Ahora se ve a Aécio con mejor posición de la esperada para prevalecer sobre Dilma en la segunda vuelta, “lo que explica el rally de hoy en los activos brasileños. Ésta no será una contienda entre los dos partidos más grandes y mejor organizados del país, el PT de Dilma y el PSDB de Aécio. Para Larson, Rousseff tiene la ventaja de la incumbencia y el apoyo de los pobres, mientras que Aécio –como candidato más amistoso para los mercados- se espera que reciba el apoyo empresarial y de las clases medias y altas. Éste también coincide con los otros expertos en que ahora queda por ver si Marina se decanta por apoyar a alguien.

Larson subraya que independientemente de quien gane finalmente las elecciones brasileñas, el nuevo Ejecutivo tendrá que tomar una serie de medidas para mejorar la formulación de políticas y reforzar la calidad crediticia del país. “Nosotros esperamos ver medidas destinadas a fortalecer el balance del gobierno y el aumento de la credibilidad de la política monetaria, ya sea Dilma o Aécio.

Desde Standish se encuentran positivos en Brasil, en donde ven valor tanto en los bonos en reales como en los gubernamentales emitidos localmente, así como en los corporativos en dólares y en los cuasi soberanos. También es positivo Maarten Jan Bakkum, estratega de mercados emergentes de ING IM, que considera que si se piensa que Neves ganará las elecciones, la consigna será comprar activos de Brasil “en general”, tanto deuda como acciones y también tener exposición a su divisa. En una entrevista a Reuters explica que, dentro de la renta variable, se verían favorecidos nombres más sensibles a una mejora en el clima de inversión que propiciaría Neves, poniendo como ejemplo Petrobras. Por el contrario, matiza que si Dilma gana de nuevo, “no se sabe qué hará pero se supone que más de lo mismo”, es decir, más gasto público sin que ello se traduzca en una mejora del clima económico. Incluso cree que las agencias podrían rebajar el rating del país por debajo del grado de inversión e incluso que el crecimiento podría situarse por debajo del 1%.

Con todo, en su opinión las elecciones traen esperanzas de cambio y es en lo que se han de enfocar los mercados, teniendo en cuenta que Neves puede estar muy cerca de la victoria si consigue apoyos de Silva. De ahí que espere un rally en los mercados. “Es el candidato que más gusta a los inversores y hará que la confianza en el clima de inversión mejore pronto. Aunque tiene que afrontar reformas y será difícil, los mercados reaccionarían positivamente a su victoria”, asegura.

Resultados electorales del 5 de octubre en Brasil

Este resultado, que ha sorprendido a propios y extraños – después de las encuestas que mostraban un fuerte segundo puesto para Marina- se puede atribuir probablemente a los lúgubres debates televisados de la candidata socialista, según Botham de Schroders. Las implicaciones para el resto de la carrera, y la economía brasileña son ambiguas. Mientras Neves tiene mayores credenciales de reforma, hasta la fecha las encuestas han demostrado consistentemente su derrota en la segunda vuelta frente a Dilma.

Un problema que enfrenta Neves es la habilidad de la campaña de Dilma para retratarlo como un rico playboy alejado de las necesidades de la media brasileña. Esto pone en duda que los partidarios de Silva le transfieran automáticamente su apoyo. Un punto alentador aquí es el rendimiento más fuerte del esperado del Partido de la Socialdemocracia Brasileña (PSDB) en el noreste de Brasil –normalmente un bastión del PT de Dilma (el Partido de los Trabajores).» Queda por ver si Marina apoyará formalmente a Neves; sin esto, es difícil prever su victoria», puntualiza Botham.

Bianca Taylor, analista senior de deuda soberana en Loomis, Sayles & Co (de Natixis GAM), está de acuerdo en que para la victoria de Neves es necesario que gane los votos de Marina Silva y las primeras encuestas mostraban que solo le había transferido un 30% de esos votos. “Sin embargo, Silva ha dicho que entiende que Brasil quiere un cambio y que apoyará a Aécio. Asumiendo que le dé un fuerte apoyo, Neves tendrá posibilidades de ser presidente”. En su opinion, mientras Silva no era el “Modi” que los mercados querían, Neves puede serlo: “En el estado de MG, rebajó su propio salario, el de los trabajadores públicos y atajó la corrupción. Si gana las elecciones en Brasil podría haber un mayor cambio en el país”, apostilla.

Más allá de la incertidumbre electoral, sin embargo, las perspectivas macro siguen siendo inciertas porque sea quien sea el que gane, no puede haber ningún cambio inmediato. Brasil se enfrenta a una gran cantidad de problemas macroeconómicos profundamente arraigados y mientras que la política puede hacer una diferencia se necesitará tiempo para revertir el daño de los últimos años. Todavía, un resultado negativo parece ahora más probable que antes, dado el historial de la política económica.