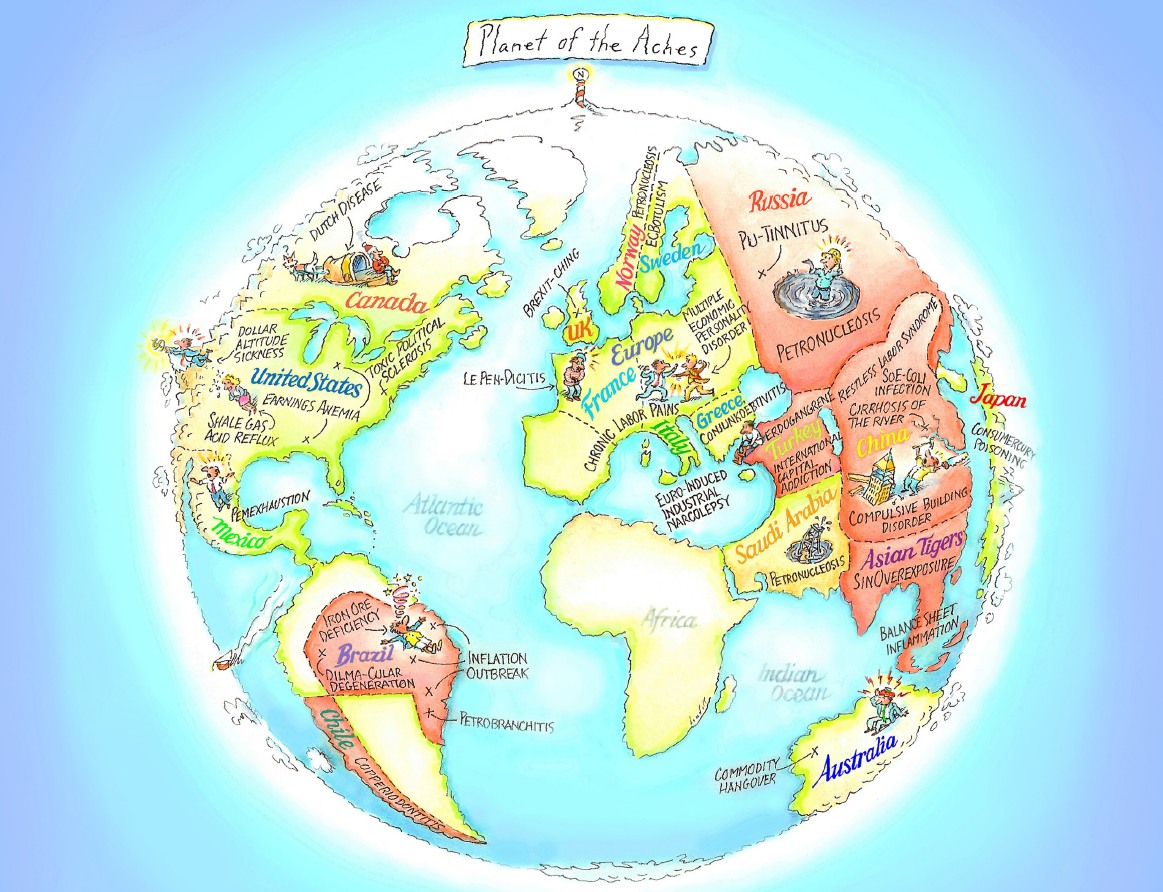

Fuente: JP Morgan AM.. El mapa de las enfermedades económicas y financieras que afronta el mundo

El mundo sufre actualmente de numerosos achaques, no está en su mejor momento desde el punto de vista económico y financiero. Pero, según Manuel Arroyo, director de Estrategia para España y Portugal para JP Morgan AM, “ninguno de los problemas macroeconómicos que afronta es mortal ni tan grande como para generar una recesión global”.

En la gestora presentaron en un reciente evento lo que llaman “el mapa de las enfermedades”, en el que resumen algunos de los problemas más acuciantes que están comprometiendo la salud financiera de muchas regiones.

EE.UU. sufre, por ejemplo, de la enfermedad del mal de altura ante la fortaleza del dólar, anemia de crecimiento en sus beneficios empresariales, acidez por la caída de precios del shale gas y también una esclerosis política tóxica, mientras su vecino México tiene la enfermedad de Pemex.

Latinoamérica está inmersa en una situación bastante peor, sobre todo en países como Brasil, que sufre de petro-bronquitis (ante el escándalo de Petrobras), un brote de inflación, deficiencia de hierro y una enfermedad degenerativa derivada de la crisis política con su presidenta Dilma. Por su parte, Chile tiene una “coperitinitis”, una infección derivada de la caída de los precios de las materias primas y que le afecta especialmente por su condición de exportador de cobre.

Europa, por su parte, sufre de un desorden de personalidad económica múltiple, debido a la diferente situación económica de muchos de sus mercados, sin olvidar los dolores crónicos derivados de la delicada situación de su mercado laboral. Algunos países sufren enfermedades particulares como Francia con su “lependicitis”, ante la popularidad creciente de los partidos populistas de derechas, Reino Unido con su “Brexitis”, Noruega con su petronucleosis o Italia con la narcolepsia industrial inducida por el euro. Rusia, por su parte, sufre de “putinitis” y petronucleosis (al igual que Arabia Saudí), ante los bajos tipos del petróleo, mientras Turquía sufre de adicción al capital internacional.

China, por su parte, sufre de un desorden compulsivo de la construcción o del síndrome laboral del “no-descanso”, entre otras enfermedades, mientras el Sudeste Asiático sufre por su sobre exposición a ese mercado, además de una inflación en sus balances.

A Australia se le puede diagnosticar una resaca derivada de la fiesta de las materias primas de los últimos años, y a Japón, un envenenamiento por consumo.

Foto: mortime, Flickr, Creative Commons. Metagestión aprovecha la volatilidad para poner a trabajar la liquidez de sus carteras y elevar su potencial

El año ha comenzado con dificultades en los mercados, con abultadas caídas, elevada volatilidad y dudas sobre China, Europa, el petróleo y el resto de materias primas, el gobierno en España… “nada nuevo bajo el sol”, dice Metagestión en su último comentario mensual, salvo porque esta situación les ha dado la oportunidad para poner “a trabajar la importante liquidez” que tenían en sus fondos, sobre todo Metavalor. “Llevábamos un tiempo con la tesorería del fondo en niveles de doble dígito”, explican.

“En la carta anual que publicamos en diciembre, comentábamos que es probable que los próximos años vivamos en un entorno de elevada volatilidad en los mercados, lo que se podrá traducir en comportamientos erráticos también de nuestros fondos en plazos cortos de tiempo. Sin embargo, como siempre decimos, la volatilidad puede ser una excelente aliada de los gestores, generando oportunidades de inversión y desinversión en periodos cortos”, dicen desde la entidad.

Es en estos entornos en los que un buen proceso inversor se vuelve vital, continúan. “La mayoría de personas, incluyendo a los profesionales de la inversión, tiende a centrarse en resultados de corto plazo, lo que les lleva a vender cuando los mercados acumulan importantes caídas y a comprar en caso contrario e imposibilita que obtengan rentabilidades consistentes en el tiempo. Sin embargo, en Metagestión nuestro objetivo es que los fondos que gestionamos obtengan rentabilidades satisfactorias y sostenibles en el largo plazo, por lo que no nos preocupa que nuestros fondos sufran en periodos cortos de tiempo si en el proceso estamos generando mayor valor para nuestros partícipes”.

Enero puede ser un claro ejemplo de ello. “Hemos aprovechado las grandes caídas para aumentar la inversión de nuestros fondos y re-balancear nuestras carteras, lo que ha aumentado el potencial teórico de nuestros fondos a niveles no vistos en mucho tiempo. Obviamente, si persisten las caídas nuestros fondos seguirán cayendo. Sin embargo, estamos convencidos de que el ser fieles a nuestro proceso inversor contribuirá muy positivamente a la rentabilidad que puedan obtener nuestros fondos los próximos años”.

Salidas a corto plazo

Entrando más en detalle, dentro de los fondos que siguen la filosofía de «value investing» en la casa, el fondo de renta variable española Metavalor se apuntó unas pérdidas en enero del 7,2% frente al 7,9%del IGBM. En cuanto a Metavalor Internacional, se anotó en el mes un -9,7% frente al -5,7% del MSCI World Euro.

En cuanto al resto de fondos de la casa, su fondo mixto Metavalor Global se anotó una rentabilidad del -1,8% en el mes. Por último, Metavalor Dividendo se apuntó en el mes un -4,8% frente al -5,6% del MSCI World TR €. Metavalor Pensiones, plan que replica la cartera de Metavalor Internacional, se anota en el primer mes del año un -9,1%.

CC-BY-SA-2.0, FlickrFoto: Day Donaldson

. Esperando a Janet Yellen

La mujer más influyente en el mundo de las finanzas, Janet Yellen, máxima responsable de la Reserva Federal de Estados Unidos, comparece mañana y pasado mañana ante el congreso y todas las miradas se dirigen ya hacia Capitol Hill. La atención hacia su discurso y, sobre todo, hacia las pistas que pueda dar sobre la política que su organismo seguirá con respecto a los tipos en los próximos meses es máxima.

En su última comparecencia pública anunció la primera subida de tipos en muchos meses. Ahora, la situación no es la misma. Los mercados están revueltos ante la incertidumbre económica global y muchos inversores –y analistas- descartan que se vaya a producir otro incremento en los próximos meses.

“Probablemente Yellen tenga una actitud frente al Congreso esta semana. La economía está progresando en gran medida como la Fed había previsto que lo haría: con un crecimiento salarial más elevado, que finalmente comienza a alinearse con un desempleo más bajo. El dato de nóminas de la semana pasada fue un poco más débil aunque dentro de la esfera de lo que se considera como saludable, y los detalles subyacentes fueron mucho más sólidos”, opina Luke Bartholomew, gestor de inversiones en Aberdeen AM.

Sin embargo -continúa el experto-, las posibilidades de que la Fed sea capaz de subir los tipos en marzo y cuatro veces este año se han reducido. La volatilidad que vimos en enero ha significado que las condiciones financieras se han endurecido de forma significativa. Probablemente no refleja una economía más débil en Estados Unidos, pero los mercados tienen la costumbre de crear profecías autocumplidas, dice.

Las grandes ventas pueden herir a la economía, que crea por sí misma las condiciones que justifican dicha ola de ventas. La Fed es muy consciente de esto y “Yellen intentará neutralizar parte del endurecimiento de las condiciones financieras que hemos visto. Probablemente insinuará que el camino de los tipos será más tranquilo por el que la Fed ha insinuado a los mercados hasta ahora”, añade Bartholomew.

CC-BY-SA-2.0, FlickrFoto: Tom Walker

. Posibles cambios en la cúpula de Bridgewater

Greg Jensen, que compagina los puestos de co CIO y co CEO de Bridgewater Associates, el mayor hedge fund del mundo, parece querer dejar sus responsabilidades como co consejero delegado.

Jensen comparte el puesto de consejero delegado y tareas derivadas con su homóloga Eileen Murray y querría dejar éstas para centrarse en su función de co director de inversiones, reporta Reuters sobre una información que primero publicó Financial Times.

Ray Dalio, presidente del consejo y co CIO de Bridgewater, declaró posteriormente que la información era desproporcionada. “Como parte de mi proceso de transición, siempre estamos intentando determinar el mix de responsabilidades adecuado para cada miembro del equipo directivo”, dijo en respuesta a una pregunta de la agencia que señala que The Wall Street Journal había reportado con anterioridad disputas entre Dalio y Jensen. Según este medio, sus desavenencias habían llegado hasta el punto de pedir a los empleados con más rango y accionistas que votaran sobre sus caracteres y conductas para resolver la disputa.

CC-BY-SA-2.0, FlickrFoto: Cristina Valencia. Cautela en Brasil: el escenario político actual presenta tantos riesgos como oportunidades

En su reporte de perspectivas para 2016, Mirae Asset Global Investments considera Latinoamérica como la región con más desafíos dentro del marco de los mercados emergentes, pero espera que el crecimiento económico mejore y proporcione apoyo al beneficio de las empresas en el medio plazo.

Brasil ha sufrido la mayor caída en crecimiento de la región debido a un año con unas fuertes revisiones a la baja en su producto interior bruto. América Latina experimentó un ajuste tanto en el frente exterior, a través de la depreciación de sus monedas, como el frente interior a través de un menor crecimiento en el año. Con ajustes en la balanza comercial y fiscal ya en marcha, Mirae Asset Global Investments considera que 2016 será otro año de reformas y mejoras estructurales.

Los cambios en el modelo económico, por el que muchos países de la región confiaron ampliamente en economías dependientes de las materias primas, harán que este nuevo modelo sea más sostenible. La necesidad de recurrir a mercados externos para refinanciar la deuda de las corporaciones y países será el gran test que pondrá a las compañías y gobiernos de la región más alineados con los inversores internacionales. Latinoamérica sigue muy fragmentada como región, cada país se enfrenta a sus propios riesgos y catalizadores.

Brasil

Brasil continúa en recesión. La incertidumbre política es la principal causa de incertidumbre en los mercados y puede ser también la principal fuente de mejora. El mercado reaccionará positivamente a cualquier mejora en este frente. Brasil ha demostrado que su marco institucional es lo suficientemente fuerte como para soportar un escándalo de la magnitud del caso de corrupción de Petrobras. La reforma fiscal y el saneamiento de las empresas del gobierno serán un punto positivo a largo plazo para la economía del país. El ajuste del real brasileño hace que Brasil vuelva a ser competitivo y que continúe mejorando en la balanza comercial y fiscal, avances que se espera que se materialicen en 2016.

La posición fiscal de Brasil tiene el potencial de ayudar a la recuperación en el ciclo económico. La estabilización de la deuda y la divisa deberían proporcionar una perspectiva más amable para el inversor extranjero en 2016. A pesar de que en Mirae Assets Global Investments ven potencial para la mejora, siguen con cautela, ya que el escenario político de Brasil presenta tantoss riesgos como oportunidades, por lo que continúan monitorizando la actividad del país de cerca.

México

México continúa siendo una de las historias de éxito dentro de mercados emergentes. Los bajos precios del crudo han causado revisiones a la baja en las previsiones del crecimiento del producto interior bruto del país, pero esto no ha hecho descarrilar la agenda de reformas del gobierno. La economía mexicana sigue siendo una de las más expuestas a la recuperación económica de Estados Unidos. Un crecimiento positivo, y una reforma potencial hacen de México uno de los mercados preferidos a los que dirigirse en 2016. El mayor riesgo de México es la probabilidad de que Estados Unidos tenga una recaída y que esto repercuta en la economía del país. Las subastas de energía que están por acontecer pueden ser el catalizador para un mayor rendimiento en el mercado de renta variable. También, hay una fuerte visión positiva sobre el consumo y el crecimiento industrial mexicano.

El trío andino (Chile, Perú, y Colombia)

La región de los Andes presenta atractivas valuaciones con respecto al resto de mercados emergentes y con respecto a su media histórica. Chile se puede beneficiar de un retroceso en los riesgos regulatorios, menores precios del crudo y de una mejora en la situación macroeconómica. Chile ha mostrado una mejora significativa en su déficit de cuenta corriente y su economía está mostrando signos de recuperación. Los inversores deben prestar una mayor atención a las continuadas reformas, especialmente en el mercado laboral, la inflación, los precios del cobre y la fortaleza del fenómeno meteorológico El Niño.

Perú sigue siendo la economía con mayor crecimiento de la región de los Andes, a pesar de que la bajada del precio de las materias primas también ha desacelerado su economía. Los proyectos de infraestructura que el gobierno está acometiendo pueden suponer un crecimiento del 10% del producto interior bruto en los próximos 3 o 5 años. El país también se beneficia de unas fuertes cuentas fiscales y unas reservas internacionales altas. En el lado negativo, bajos precios en el cobre y el oro muy probablemente hagan descender la inversión privada en el corto plazo y los grandes proyectos de inversión minera (y los puestos de trabajo asociados a estos). La depreciación del nuevo sol peruano es otro factor a tener en cuenta. Por último, Perú tendrá elecciones presidenciales en 2016, pero ningún candidato se ha diferenciado todavía por una postura significativamente favorable o contraria para los mercados.

En Colombia, los inversores continúan enfocándose en si el programa de infraestructura del Gobierno, conocido por el nombre de 4G (proyectos de carreteras de cuarta generación), superará la caída económica derivada de los bajos precios del crudo. Si los precios del petróleo continuasen en los niveles actuales, muy probablemente se deteriorarían las cuentas fiscales y el gasto público disminuiría. Los inversores pueden enfocarse en los precios del petróleo, las reformas fiscales y la participación internacional en el desarrollo del plan de infraestructura.

Foto: Lugaradudas, Flickr, Creative Commons. La CNMV instará a formar a los asesores para adaptarse a MiFID II

La CNMV prepara ya la transición hacia el nuevo escenario que traerá la puesta en marcha de la normativa comunitaria, MiFID II, cuya entrada en vigor está prevista para enero de 2017. En la jornada sobre asesoramiento que celebró EFPA en Sevilla, Sonia Martínez, técnico del Departamento de Autorización y Registro de Entidades de la Comisiónde la CNMV, destacó que la nueva regulación “consolidará y reforzará el papel de los asesores financieros”. Martínez señaló que “la filosofía de MiFID II aboga por la ampliación de la actividad de asesoramiento y el fomento de la educación del inversor y definirá el seguimiento que se realiza de las recomendaciones realizadas por los profesionales”.

Se requerirá demostrar la cualificación profesional, tanto para aquellos profesionales que den información sobre productos de inversión, como para los que ofrezcan asesoramiento, si bien para estos últimos la exigencia será superior para cumplir las obligaciones derivadas de las directrices sobre requisitos de idoneidad, la adecuación de un producto al cliente y los fundamentos de la teoría de gestión de carteras.

La responsable de la CNMV señaló que “siun profesional no ha adquirido suficiente conocimiento y competencia podrá temporalmente prestar servicios relevantes, bajo supervisión de personal que sí lo posea, por un tiempo máximo de cuatro años”.

Responsabilidad de las entidades sobre su personal

Además, Sonia Martínez se refirió en su presentación a esas directrices de ESMA. “Lo que exigen es que las entidades deberán tener responsabilidad sobre los conocimientos y las competencias de su personal, tanto del que asesora como del que solo informa”. Con respecto a esas obligaciones de las entidades con respecto al personal, la responsable de la CNMV destacó que “será necesario un nivel importante de conocimiento y competencia” y también se refirió a la importancia de la formación continua y la actualización de conocimientos.

Importancia de la autorregulación

Germán Guevara, secretario del Comité de Acreditación y Certificación de EFPA Europa, destacó la autorregulación como una de las claves para la mejora en el sector del asesoramiento. “Es algo que lleva realizando EFPA desde hace años”. Además, Guevara comentó que “nos gustaría que los requisitos estén en un nivel elevado y sean similares en los 28 países de la UE”.

Guevara también se refirió a la importancia de la independencia de la evaluación para certificar la formación de los profesionales porque “es lo que genera de verdad un sello de calidad”. Sobre la formación en redes, Guevara comentó que “si tienen empleados haciendo labores de asesoramiento, la normativa sólo viene a exigir que demuestren que saben hacerlo, no se trata de un requisito adicional. Es más, servirá para filtrar aquellos empleados que estaban realizando funciones para las que no estuviesen correctamente preparados”.

Alicia Yagüe, responsable de Servicios Jurídicos de Tressis, que también participó en la jornada de EFPA, señaló que “MiFID II debe ser un reto y oportunidad para el sector, pero nunca una amenaza”. Para la responsable de Tressis, “es conveniente exigir que todos los profesionales tengan el nivel que EFPA exige en sus certificaciones, que es elevado y tienen un componente de prestigio para los profesionales”. Yagüe sí destacó algunos puntos importantes que deberán dominar los asesores: fiscalidad, gestión de las carteras y valoración de la idoneidad de cada producto para cada cliente.

CC-BY-SA-2.0, FlickrFoto: Nico Giraldez. Santander AM Chile: la gestora que más dinero capta en ese mercado en 2015

Santander Asset Management S.A. Administradora General de Fondos (Santander AM Chile) cerró el año 2015 como la primera gestora en términos de ventas netas del país, con un patrimonio de 4.510.051 millones de pesos chilenos (aproximadamente 6.319 millones de dólares) lo que supuso un aumento de patrimonio del 15,2% respecto al año 2014, de acuerdo a las cifras entregadas por la Superintendencia de Valores y Seguros (SVS).

Según el balance del organismo fiscalizador, fue la gestora que más creció en cuota de mercado en Chile en fondos mutuos, con un aumento de 146 puntos básicos respecto al año anterior, superando en 43 puntos a la segunda gestora del mercado que creció más en ventas netas y 264 puntos básicos a la gestora que tiene actualmente el liderazgo en cuota de mercado.

En la industria de fondos balanceados, alcanzó una cuota de mercado del 25,6%, 117 puntos básicos más que la segunda gestora en cuota de este tipo de fondos. Con todo, a cierre de diciembre de 2015, ocupa el segundo lugar del mercado con una cuota del 16,1%, considerando la exclusión de la inversión en cuotas propias de fondos mutuos de las administradoras.

Entre los fondos destacados de Santander AM Chile, están dos nuevos fondos mutuos –Fondo Mutuo Santander Ahorro Mediano Plazo y el Fondo Mutuo Santander Acciones Europa– que a cierre de diciembre cuentan con un patrimonio de 83.000 millones y 12.000 millones de pesos chilenos respectivamente.

Foto: FreeCat, Flickr, Creative Commons. Banca March: es el momento de mantener posiciones en los mercados pero aún no hay que buscar el rally a corto plazo

Los mercados siguen en modo “aversión al riesgo”. Hoy el Ibex sorprendía en España con la pérdida del soporte de los 8.000 puntos tras caer más de un 2% (lo que deja su balance de 2016 en un -17%) mientras otras plazas europeas también cotizaban con bajadas similares. “Los motivos siguen siendo las dudas sobre el crecimiento mundial que plantean el menor crecimiento en China y una posible devaluación adicional de su divisa, la incertidumbre sobre la política de tipos de interés en Estados Unidos y los bajos precios de las materias primas, que han añadido un elemento de riesgo adicional en los balances y cuentas de resultados de las entidades financieras, especialmente de aquellas más expuestas al sector”, explican los expertos del departamento de estrategia de mercados de Banca March, al comentar la elevada volatilidad y la acentuación de las caídas en los últimos días en un reciente informe.

En este tiempo, los inversores han asistido a una caída generalizada de las bolsas mundiales, aunque con un impacto mucho mayor en el sector financiero, al tiempo que los activos considerados como refugio han tenido grandes volúmenes de compra. Y los diferenciales de crédito y las primas de riesgo en la Eurozona han repuntado con fuerza, en línea con una percepción mayor de riesgo sistémico.

Pero algo falla en este comportamiento: desde Banca March insisten en que los indicadores macroeconómicos adelantados no se han deteriorado hasta el punto de mostrar un escenario de recesión a nivel global y además los datos relacionados con el consumo siguen mostrando que este sector sigue suponiendo un fuerte soporte para la economía mundial. “Y eso sin contar que los resultados empresariales están siendo satisfactorios, particularmente en Europa, y especialmente en aquellos sectores donde focalizamos nuestra inversión”, explican.

Por eso su recomendación es “mantener las posiciones mientras dure el escenario de volatilidad, en línea con los perfiles de riesgo y distribución geográfica y sectorial actuales, no recomendando por lo tanto sobreexponer las carteras en busca de posibles correcciones al alza en el corto plazo, tanto en los niveles de exposición global como en posibles compras especulativas en los sectores más castigados”, explican. Es decir, no hay que ceder a la tentación de las ventas en estos momentos difíciles pero tampoco lanzarse a comprar para aprovechar el rebote rápido: “Desde el punto de vista técnico o de sentimiento, los indicadores no nos están dando todavía señales de compra”, añaden los expertos.

Recomendación en bolsa: cautela en los bancos

En renta variable las caídas se recrudecen a pesar de que la publicación de resultados transcurre sin grandes sobresaltos a ambos lados del Atlántico. Es más, si hasta la fecha se han publicado los datos del 60% de las empresas integrantes del S&P 500, con un índice de sorpresas positivas a nivel de BPA superior al 70%, en línea con la media histórica, la publicación está resultando aún más favorable en Europa, impulsada por la debilidad del euro y el menor coste energético. Los resultados de un tercio de las compañías integrantes del EuroStoxx arrojan un índice de sorpresas positivas por encima de la media histórica tanto en ingresos (57,4% vs 48,7%) como en beneficios (59% vs 55,8%).

Y una noticia positiva más: la práctica totalidad de las compañías europeas defensivas por las que Banca March apuesta han presentado, en paralelo a la publicación de resultados, propuestas de mantenimiento o mejora del dividendo con cargo a 2015, “lo que a nuestro juicio revela su fortaleza de balance y mejor posición de partida para enfrentar momentos de crisis como el actual”.

Las caídas se concentran en el sector financiero, en el que March sigue infraponderada “y cuyo descenso es reflejo de la incertidumbre relacionada con la transición del sector hacia una nueva normativa contable, la investigación del BCE sobre activos morosos o la creación de un banco malo en Italia”, explican. Por el contrario muestran un mejor comportamiento sectores como el consumo básico, energía o utilities mientras en EE.UU. las caídas son más uniformes.

Un entorno de aversión al riesgo

En el mercado de deuda pública, el comportamiento durante las últimas sesiones refleja una huida hacia activos refugio, donde la deuda alemana se ha comportado de forma positiva viendo reducir sus tires, mientras que la deuda periférica ampliaba notablemente, donde además de España e Italia (cuyos diferenciales frente a Alemania se acercaban a los 150 puntos básicos), destacaban las ampliaciones de la deuda portuguesa, ante factores como la incertidumbre política, las recientes decisiones adoptadas en relación al rescate de determinadas entidades financieras del país o las próximas revisiones de su rating por parte de las principales agencias de calificación.

En cuanto a la parte de deuda corporativa, durante los últimos días se aprecia un entorno de aversión al riesgo con flujos principalmente vendedores. Han sido las empresas financieras las que más han ampliado recientemente con los diferenciales de la deuda senior subiendo desde niveles de 90 puntos básicos en que cerraban el mes de enero a cerca de 130, mientras que en deuda financiera de mayor riesgo el impacto ha sido aún más acusado, pasando de los 200 puntos aproximadamente que cerraba el mes de enero a los cerca de 300 puntos en que se sitúa actualmente.

Impacto en los bancos del petróleo barato

Según Banca March, dos han sido las razones fundamentales por las que se ha visto afectado el crédito de los bancos: por un lado, las dudas del mercado acerca de la capacidad de las entidades financieras para generar márgenes en un entorno de tipos de interés bajos e incluso negativos, y por otro lado el impacto indirecto que pueda tener en los balances de los bancos la actual situación de los precios de la energía y las materias primas.

“En este sentido, algunas casas globales estiman en base a una serie de hipótesis unas pérdidas potenciales en préstamos al sector energético de 27.000 millones de dólares para los bancos cotizados en Europa (en torno a un 6% de los beneficios antes de impuestos asumiendo un plazo de tres años), lo que no debería suponer un problema importante para la capitalización del sistema bancario. Sin embargo, teniendo en cuenta otro tipo de ramificaciones, como puede ser la financiación a empresas dedicadas a trading de materias primas, la exposición podría superar los 200.000 millones, en cuyo caso podría suponer un riesgo de cola importante para los beneficios de los bancos, aunque es muy prematuro considerar que dicho riesgo podría materializarse de forma significativa en el corto plazo”.

Como parte positiva, dicen los expertos del banco, el mercado parece dudar acerca de la capacidad real de actuación de los bancos centrales tanto en la Eurozona como en Estados Unidos, ante un posible deterioro de las expectativas de crecimiento e inflación, lo que por otro lado otorga cierto margen de sorpresa positiva en relación a la posible adopción de medidas de política monetaria expansiva.

. La CONSAR reconoce el CFA y Claritas para sus requisitos de certificación

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), reconoce el Programa CFA y el Programa Claritas como parte de los nuevos requisitos de certificación para los profesionistas en la gestión de inversiones trabajando en Fondos de Pensión Pública, conocidos como Afores en México.

Como parte de estos nuevos requerimientos, aquellos profesionistas trabajando en la administración de portafolio, administración de riesgos, operaciones y cumplimiento deben estar certificados por un tercero independiente reconocido. Los profesionistas en la gestión de inversiones que han obtenido la designación CFA calificarán para una licencia permanente. Los que han pasado el nivel I y II tendrán una licencia válida por cuatro años. Este reconocimiento del Programa CFA aplicará para aquellos que trabajan en inversiones, derivados y productos estructurados. Para los profesionistas de las inversiones trabajando en inversiones en general y finanzas aprobar el Programa Claritas les permitirá obtener la licencia a jefes en áreas de cumplimiento y operaciones.

“Los reguladores deben elevar los estándares de la profesión para proteger a los inversionistas y mantenerse actualizados con los nuevos servicios y productos de inversión. La aprobación de la CONSAR para ampliar y expandir el reconocimiento de nuestros programas muestra que México está dando pasos importantes en esta materia”, comentó John Bowman, CFA, director general, América, CFA Institute. “CFA Institute está comprometido para colaborar con reguladores internacionales y nacionales para demostrar lo que significa la profesión y asegurar que los practicantes cuentan con la instrucción y fundamentos necesarios para servir a los mejores intereses del cliente».

“Este reconocimiento es una buena oportunidad para CFA charterholders y candidatos del Programa CFA en México”, expresó Guillermina Pagaza, directora ejecutiva, CFA Society of México. “Es un importante avance en el reconocimiento global de los programas CFA, y la experiencia requerida para la sólida formación de la profesión financiera».

Para obtener la certificación CFA, los candidatos deben aprobar secuencialmente tres exámenes, cada uno con duración de 6 horas. Estos exámenes son considerados los más rigurosos dentro de la profesión. Además deben contar con cuatro años de experiencia laboral relevante. El programa se basa en el material de estudio conocido como “CFA curriculum”, el cual incluye los siguientes temas: ética y estándares profesionales, métodos cuantitativos, contabilidad financiera, finanzas corporativas, economía, renta fija, renta variable, inversiones alternativas, derivados, gestión de portafolio y planeación financiera.

El programa Claritas comprende fundamentos de finanzas, ética, funciones en inversiones, y un claro entendimiento de la industria global de las inversiones. Es un programa de auto-estudio que beneficia a cualquiera que trabaje en organizaciones de servicios financieros o de inversiones, en funciones de tecnología, ventas, marketing, recursos humanos y servicio al cliente.

Las nuevas disposiciones de la CONSAR están vigentes desde el 1 de enero de 2016.

Foto cedida. José Miguel Setién liderará la nueva dirección de Negocio de Oficinas de JLL en España

En el marco de la evolución de la estructura directiva que JLL, empresa de servicios profesionales y gestión de inversiones especializada en el sector inmobiliario, acometió durante 2015, José Miguel Setién pasa a dirigir toda el área de Negocio de Oficinas de la firma en España, desde donde liderará la coordinación de las distintas líneas de negocio implicadas en esta división, incluyendo el departamento de Capital Markets Oficinas.

Tras más de 20 años en la compañía y siempre especializado en el mercado de Oficinas, JLL ha considerado que su larga experiencia y prestigio en el sector convertían a Setién en la persona idónea para liderar esta nueva dirección, con el objetivo, además, de alinear el departamento con la nueva estrategia empresarial de la firma, que paso por situar al cliente como centro del negocio.

Asimismo, impulsará la prescripción de otros servicios de la compañía a todos los clientes del área de oficinas, con especial foco a los servicios de Tétris y P&DS (consultoría y gestión de proyectos), así como asesorará sobre la situación del mercado y del producto al área de Corporate Solutions, con el objetivo de generar valor en las relaciones de este departamento con los clientes inversores.

José Miguel Setién ha desarrollado toda su carrera profesional en JLL, de la que forma parte desde el año 1994 y donde ha asumido diversas responsabilidades siempre relacionadas con el mercado de Oficinas. Es licenciado en Económicas y Administración de Empresas por la Universidad Complutense de Madrid, además de miembro RICS (Royal Institution of Chartered Surveyors).

Para Enrique Losantos, director general del área de Inversores de JLL, “Setién es sin duda la persona más adecuada para asumir esta nueva responsabilidad, ya que se trata de uno de los profesionales con mayor experiencia en el sector de oficinas de todo el mercado”. “Desde la compañía no podemos más que agradecer la dedicación de José Miguel a la firma y estamos convencidos de que la nueva etapa que comienza servirá para consolidar a JLL como referencia dentro de la consultoría inmobiliaria nacional”.