Les ofrecemos una nueva revista Américas llena de contrastes entre lo humano y lo tecnológico, con un mensaje subyacente relacionado con mantener la perspectiva y, ante todo, darle tiempo al tiempo.

Se ha publicado mucho sobre la inteligencia artificial en estos últimos meses, pero pensamos que el artículo que les ofrecemos en esta edición va más allá de las modas. El mérito no es nuestro, es de los equipos de investigación de las gestoras internacionales que han puesto en su justo lugar los avances de esta tecnología: una oportunidad y también una “ayuda”, es decir, una herramienta.

Eficiencia, productividad, rentabilidad, la AI es todo eso, pero es también un entrenamiento para las máquinas (de ahí el machine learning) que procede de la introducción de miles y miles de datos a partir de conocimiento humano.

Y entrenar a la máquina lleva tiempo, como explican los analistas de Janus Henderson en una nota sobre cómo impactará en las biotecnologías la AI, mejorando los fármacos, sistemas de diagnóstico, terapias… Se necesitarán muchos años e inversión y, mientras tanto, recuerdan los expertos de la gestora Wellington, habrá que saber valorar el capital humano y potenciarlo.

La audacia, eso que no podemos enseñar a las máquinas, está presente en nuestra entrevista de portada con los fundadores de Addwise, Pablo Recio y Mauricio López, quienes crearon el primer multifamily office de Chile, cuando el término ni tan siquiera estaba en el léxico. Los dos financistas comparten su experiencia y hablan de las perspectivas del sector.

En esta revista Américas abordamos también otros temas candentes con nuestro equipo de corresponsales en Latinoamérica. El mercado mexicano se prepara para digerir el gigante Banamex, después de los cambios de planes de Citi sobre la venta de la entidad. Y mientras las bolsas mexicanas miden sus capacidades, como país, México está en el epicentro de los cambios globales, que lo convierten en plataforma industrial y socio privilegiado de Estados Unidos.

A todo esto, el avance de la inversión sostenible es imparable, y por ello hemos recurrido a un experto que nos explica cómo funciona el mercado de carbono y cómo aprovechar la oportunidad que supone. Como explica Natixis, la información será fundamental para que la industria financiera logre que los clientes vuelvan a los mercados después de un 2022 duro para los activos financieros. Los datos históricos están ahí para mostrar, según la gestora, que las acciones siempre se recuperan y que, una vez más, hay que darle tiempo al tiempo.

Safra New York Corporation, la empresa matriz de Safra National Bank of New York anunció la finalización de su adquisición de Delta North Bankcorp, incluida su subsidiaria Delta National Bank y Trust Company.

Esta adquisición estratégica es un hito importante para Safra National Bank y destaca la continua expansión del Banco en el negocio de banca privada y gestión patrimonial, dice el comunicado de la empresa.

La adquisición fortalece la posición de Safra en el mercado entre clientes de alto valor neto en EE.UU. y Latinoamérica, donde ha estado ofreciendo banca privada y servicios financieros de primer nivel, con una larga trayectoria, agrega el comunicado.

«Nos enorgullece haber completado esta adquisición, que representa una excelente medida estratégica para nuestro negocio existente en estos mercados. Los clientes se beneficiarán de una organización totalmente dedicada a la gestión patrimonial, ofreciendo el servicio, los productos y la experiencia que satisfagan de la mejor manera sus necesidades específicas. Estamos seguros de que el Banco tiene todos los atributos necesarios para seguir creciendo y prosperando de manera sostenible», comentó Jacob J. Safra, presidente de Safra National Bank of New York.

Safra National Bank of New York, con sede en Nueva York, con sucursales en Aventura, Miami y Palm Beach, así como oficinas en toda Latinoamérica, Safra National Bank es un banco con aproximadamente 30.000 millones de dólares en activos de clientes, según la información de la firma.

«Esperamos con ansias trabajar en estrecha colaboración con los clientes y empleados de Delta y desarrollar relaciones a largo plazo. Juntos aprovecharemos las fortalezas de nuestra organización, no solo en los Estados Unidos, sino también en toda Latinoamérica», también expresó Simoni Morato, director ejecutivo de Safra National Bank of New York.

La pasada newsletter con lo más leído de la semana, publicada el viernes 22 de septiembre, contenía un error que desde la redacción de Funds Society queremos corregir.

Black Salmon y The Allen Morris Company anunciaron su plan para desarrollar Highland Park Miami con un proyecto de uso mixto de 1.000 millones de dólares que abarcará 7 acres (28.000 metros cuadrados aproximadamente) y aumentará el Distrito Médico de Miami en aproximadamente un 10%, dice el comunicado al que accedió Funds Society.

“El crecimiento de Miami ha trascendido a los principales destinos globales, generando una mayor necesidad y demanda de impulsores económicos, incluida la atención médica, para respaldar la infraestructura de la ciudad en evolución”, argumenta el texto.

Highland Park Miami comenzará la limpieza preliminar del sitio a finales de este año. El equipo detrás del desarrollo ha estado conceptualizando y planificando por Highland Park Miami durante la última década, visitando los principales centros médicos en Estados Unidos, incluidos Houston y el reconocido Mayo Clinic Health District de Rochester, para obtener una comprensión más profunda de los requisitos para un proyecto tan vasto e importante, agrega el texto de la empresa.

«Agradecemos profundamente a nuestros socios al anunciar Highland Park Miami, uno de los desarrollos más impactantes vistos en Miami en muchos años. Este icónico proyecto será el corazón de la creciente metrópolis global, elevando su estatus como un destino de salud de primer nivel al agregar oficinas médicas de última generación para respaldar la demanda y nuevas ofertas para profesionales de la salud en un entorno estratégicamente diseñado y reflexivo», dijo Camilo López, Co-CEO y Socio Gerente de Black Salmon.

Según López, se espera una mayor creación de empleo, expansión de ofertas críticas y la unificación de un área con más recursos para profesionales, pacientes y la comunidad en general.

El desarrollo de uso mixto de varias manzanas albergará usos de oficina médica y relacionados en un entorno urbano que incluye hoteles, edificios de apartamentos, comercios minoristas de apoyo, usos de alimentos y bebidas, y espacios verdes. El proyecto está planificado y diseñado por la firma de arquitectura Arquitectonica.

«Este es un proyecto único en el espacio de la salud, ya que integra todos los usos familiares que se encuentran en la vida urbana diaria con el componente de atención médica, creando un entorno convivial para sus usuarios y la comunidad circundante», dijo Bernardo Fort-Brescia, Diseñador Principal en Arquitectonica.

Contará con 1.000 unidades residenciales diseñadas por Oppenheim Architecture, 150 habitaciones de hotel y más de 46.000 metros cuadrados de espacio de oficina relacionado con la medicina, entrelazando senderos abiertos y áreas verdes para enfatizar la conectividad como piedra angular del diseño.

«Con Highland Park, estamos creando un nuevo centro de gravedad para el Distrito Médico, con comercios minoristas y restaurantes orientados al bienestar, arquitectura de clase mundial y ofertas de oficina y residenciales de primera clase. El proyecto creará un destino para los miles de pacientes y empleados del Jackson Memorial Hospital, la Facultad de Medicina Miller de la Universidad de Miami, el Sistema de Atención Médica VA de Miami, así como el ecosistema más amplio del Distrito Médico», dijo W. A. Spencer Morris, Presidente de Allen Morris Company.

Highland Park Miami estará ubicado en 800 NW 14th Street, entre el río Miami y la arteria de tránsito este-oeste clave, Florida State Road 836, que lleva directamente al aeropuerto internacional y a casi todos los destinos importantes en el núcleo de la ciudad.

El quinto Índice de Calidad de Vida Digital (DQL) anual de Surfshark clasifica a Uruguay en el puesto 41 del mundo. De los cinco pilares del Índice, Uruguay obtuvo el mejor desempeño en seguridad electrónica, ocupando el puesto 35, mientras que se enfrenta desafíos en la asequibilidad de Internet, ubicándose en el puesto 55. La nación ocupa el puesto 42 en infraestructura electrónica, mientras que el 49 en calidad de Internet y gobierno electrónico. En el Índice general, Uruguay supera a Brasil (49°) y Argentina (43°).

“En muchas naciones, la ‘calidad de vida digital’ se ha fusionado con el concepto más amplio de ‘calidad de vida’ general. No hay otra forma de verlo ahora que tantas actividades diarias, incluido el trabajo, la educación y el ocio, se realizan en línea. Por eso es crucial identificar las áreas en las que la calidad de vida digital de una nación prospera y donde se necesita atención, que es el propósito preciso del índice DQL”, dice Gabriele Racaityte-Krasauske, portavoz de Surfshark.

La calidad de Internet de Uruguay es un 6% superior al promedio mundial

Internet fijo promedia 189 Mbps en Uruguay. Para poner esto en perspectiva, la Internet fija más rápida del mundo (la de Singapur) tiene 300 Mbps. Mientras tanto, la Internet fija más lenta del mundo, la de Yemen, tiene 11 Mbps.

Internet móvil tiene un promedio de 57 Mbps. La Internet móvil más rápida (la de los Emiratos Árabes Unidos) es de 310 Mbps, mientras que la Internet móvil más lenta del mundo (la de Venezuela) es de 10 Mbps.

En comparación con Brasil, la Internet móvil de Uruguay es un 42% más lenta, mientras que la banda ancha fija es un 15% más rápida. Desde el año pasado, la velocidad de Internet móvil en Uruguay ha mejorado un 34%, mientras que la velocidad de banda ancha fija ha crecido un 70%.

Internet es asequible en Uruguay en comparación con otros países

Los uruguayos tienen que trabajar 1 hora y 53 minutos al mes para poder acceder a Internet de banda ancha fija. Si bien esto es menos que el promedio, es 6 veces más que en Rumania, que tiene la Internet fija más asequible del mundo (los rumanos tienen que trabajar 18 minutos al mes para poder pagarla).

Los uruguayos tienen que trabajar 1 hora, 27 minutos y 22 segundos al mes para poder acceder a Internet móvil. Esto es cinco veces más que en Luxemburgo, que tiene la Internet móvil más asequible del mundo (los luxemburgueses tienen que trabajar 16 minutos al mes para poder permitírselo).

Uruguay ocupa el puesto 35 en el mundo en seguridad electrónica, igual que el año pasado

El pilar de seguridad electrónica mide qué tan bien está preparado un país para contrarrestar el delito cibernético, así como qué tan avanzadas están sus leyes de protección de datos. Uruguay supera a Brasil, que ocupa el puesto 79, pero está por detrás de Argentina, que ocupa el puesto 33 en el pilar de seguridad electrónica. Uruguay está preparado para luchar contra el cibercrimen, el país tiene buenas leyes de protección de datos.

Uruguay ocupa el puesto 42 en infraestructura electrónica y 49 en gobierno electrónico

La infraestructura electrónica avanzada facilita que las personas utilicen Internet para diversas actividades diarias, como trabajar, estudiar, comprar, etc. Este pilar evalúa qué tan alta es la penetración de Internet en un país determinado, así como la preparación de la red (disponibilidad para aprovechar las Tecnologías de la Información y las Comunicaciones). La penetración de Internet en Uruguay es alta (93%, puesto 25 en el mundo) y el país ocupa el puesto 45 en preparación de red.

El pilar del gobierno electrónico muestra qué tan avanzados están los servicios digitales de un gobierno y el nivel de preparación para la Inteligencia Artificial (IA) que demuestra un país. El gobierno electrónico de Uruguay está por encima del promedio mundial.

A nivel mundial, Internet es más asequible que el año pasado. Internet fijo es un 11% más asequible que el año pasado; en promedio, la gente tiene que trabajar 42 minutos menos al mes para costearlo. Internet móvil es un 26% más asequible que el año pasado: la gente tiene que trabajar 41 minutos menos para costearlo.

El Índice DQL 2023 examinó 121 países (92% de la población mundial) en función de cinco pilares básicos que constan de 14 indicadores. El estudio se basa en información de fuente abierta de las Naciones Unidas, el Banco Mundial y otras fuentes. El estudio de este año incluye cuatro países más que DQL 2022, lo que reafirma el compromiso de Surfshark con la representación global. El perfil completo de Uruguay en el informe Calidad de Vida Digital 2023 y una herramienta interactiva de comparación de países se pueden encontrar aquí: https://surfshark.com/dql2023?country=UY

Surfshark es una empresa de ciberseguridad enfocada en desarrollar soluciones humanizadas de privacidad y seguridad. La suite Surfshark One incluye una de las pocas VPN auditadas por expertos en seguridad independientes, un antivirus certificado oficialmente, una herramienta de búsqueda privada y un sistema de alerta de fuga de datos. Surfshark es reconocido como la elección del editor independiente por la mejor VPN 2023. Visite nuestro centro de investigación en: surfshark.com/research

El gobierno brasileño anunció cambios legislativos que afectan a la tributación de los fondos offshore y cerrados, vehículos de inversión típicamente utilizados por los poseedores de grandes cantidades de capital. Julia Aquino, analista de la firma brasileña Rico, explica las consecuencias que tendrían estos proyectos todavía pendientes de aprobación.

Entre ellos se encuentran una Medida Provisional que cambia las reglas de tributación de los fondos de inversión de tipo cerrado -aplicándoles las mismas reglas que ya están vigentes para los fondos de tipo abierto- y un proyecto de ley (PL) que establece la tributación de las inversiones en el exterior realizadas por empresas a través de fondos conocidos como offshore.

Estos cambios no impactan en la industria local de fondos brasileños, sino que apuntan a entidades que generalmente se crean y mantienen para administrar las grandes fortunas de un solo inversor o de un pequeño grupo de personas. Por lo tanto, el impuesto sobre la renta que se paga sobre los fondos de inversión locales no tiene los cambios previstos en los textos.

¿Cuál es el proyecto de ley para impuestos offshore?

El proyecto de ley (enviado con urgencia constitucional a la Cámara de Diputados) pretende cambiarla tributación de fondos offshore y crear nuevas reglas para la tributación de fideicomisos, un formato de vehículo de inversión que aún no está previsto en las leyes brasileñas.

Según el gobierno, hay poco más de 1 billón de reales (alrededor de 200.000 millones de dólares estadounidenses) invertidos por personas en el extranjero y, si se aprueba, la ley tendría el potencial de recaudar alrededor de 7.050 millones de reales en 2024, 6.750 millones de reales en 2025 y 6.750 millones de reales en 2025.

¿Qué son los fideicomisos y fondos extraterritoriales?

El fideicomiso es un acuerdo legal en el que el propietario de los bienes transfiere la responsabilidad de administrar estos bienes a un tercero, según las reglas establecidas en el contrato. Se utiliza esencialmente como una forma de planificación patrimonial y de sucesión en el extranjero.

Las extraterritoriales son fondos con sede en otros países, a menudo con administradores que están en Brasil. Ambos tienen altos costos de apertura y mantenimiento, y generalmente son instrumentos utilizados para administrar grandes fortunas.

¿Qué cambia la regla para los fondos offshore?

Actualmente, los recursos en el exterior sólo se gravan si el capital regresa a Brasil. El proyecto de ley prevé que las personas con ingresos en el extranjero entre 6.000 y 50.000 reales al año estarán sujetas a un tipo impositivo del 15%, mientras que quienes obtengan ingresos superiores a 50.000 reales deberán estar sujetos a un tipo impositivo del 22,5% (el tope actual, para abreviar).

Están exentas del pago las personas con ingresos de hasta 6.000 rales en el exterior.

Cabe señalar que la ley aún no ha sido aprobada en el Congreso. De aprobarse, se aplicaría a los resultados calculados por las entidades controladas a partir del 1 de enero de 2024.

¿Qué es el MP para fondos cerrados?

La Medida Provisional 1184/23, que entra en vigor el 1 de enero de 2024, prevé la recaudación del Impuesto a la Renta sobre los ingresos de los fondos de tipo cerrado, además de definir el pago de impuestos periódicamente (las ya conocidas ven-cuotas).

El gobierno estima que la medida aumentará los ingresos de las arcas públicas en alrededor de 24.000 millones de reales hasta 2026, de los cuales 3.200 millones de rales se percibirían ya este año; en otras palabras, forma parte de la serie de medidas propuestas por el gobierno para equilibrar las cuentas de las políticas públicas. , como el nuevo marco fiscal.

¿Qué son los fondos de inversión cerrados?

Los fondos cerrados son generalmente fondos exclusivos (que administran sólo el dinero de una persona) o fondos restringidos (que administran un pequeño grupo de personas). Su principal característica es la imposibilidad de rescatar las acciones antes de la duración del fondo.

Generalmente, estos fondos se utilizan para gestionar grandes fortunas y suelen tener una composición personalizada de activos, combinando acciones, renta fija, divisas e incluso acciones de otros fondos de inversión.

¿Qué cambia la regla para los fondos cerrados?

Actualmente, los fondos de tipo cerrado sólo tributaban en el momento del reembolso, con un tipo fijo del 15%. En otras palabras, si usted tuviera 1 millón dereales en un fondo como este y rescatara 100.000, pagaría 15.000 reales en impuestos.

Con la nueva norma, los fondos cerrados empiezan a pagar las ven-cuotas: un anticipo del impuesto sobre la renta, que se cobra automáticamente cada seis meses (en mayo y noviembre). El tipo impositivo también podrá ser del 15% o del 20% de la revalorización de las acciones. El cargo más alto está dirigido a fondos de corto plazo.

En otras palabras, la norma fiscal para los fondos cerrados pasa a ser la misma que para los fondos abiertos (aquellos a los que tienen acceso los inversores ordinarios).

La norma también estipula que los accionistas que paguen el impuesto por adelantado para este año tendrán un “descuento”, pagando una tasa del 10%.

¿Qué más prevé la MP 1.184/2023?

La Medida Provisional también establece que, para que los Fondos Inmobiliarios y Fondos de Inversión Agronegocios (los FIAgros) mantengan la exención del Impuesto a la Renta en la distribución de sus rentas (dividendos), deberán cotizar efectivamente en bolsa y tener al menos 500 cuotas. titulares: hasta entonces, eran 50.

Los Fondos de Inversión en Participación (FIA) continúan sin incidencia de cuotas, si se mantiene el requisito de un porcentaje mínimo del 67% de la cartera invertida en acciones o activos similares.

Los fondos de inversión en acciones (FIP), los fondos de inversión en acciones (FIA) y los fondos de inversión de índices de mercado (ETF) de renta variable tampoco están sujetos a impuestos semestrales. Si estos fondos se clasifican como entidades de inversión, están sujetos a la tasa del 15% únicamente en la fecha de distribución de renta, amortización, rescate o enajenación de acciones.

Otra novedad implementada por el MP es la tributación de los eventos que ocurren con los fondos de inversión. La fusión, escisión, constitución o transformación de fondos pasa a estar sujeta a impuestos, con excepción de los FIP, FIA y ETF que se clasifican como entidades de inversión.

¿Cuándo cambia la regla para los fondos cerrados?

La nueva legislación tiene vigencia desde su firma por el presidente de la República, el 28 de agosto. A partir de entonces, el texto tiene una vigencia de 120 días, tiempo durante el cual deberá ser discutido en el Congreso y, de ser aprobado, convertirse en ley. Si la Medida Provisional no es aprobada dentro de este plazo, pierde validez.

Es posible que aún se produzcan cambios en el texto mientras la medida se discute en la legislatura, y continuaremos monitoreando el progreso de la discusión principalmente para comprender los impactos en la situación fiscal del país.

Ahora existe una probabilidad del 95% de que veamos un evento de El Niño durante el invierno boreal y el verano austral 2023-2024, y los meteorólogos anticipan que será “fuerte”. Los efectos típicos de El Niño incluyen la disminución de las precipitaciones en todo el Sudeste Asiático desde de diciembre a febrero y clima seco/cálido en grandes zonas de América del Sur de junio a agosto, advierten en una nota Alexander Schober y Cole Martin, analistas de MSCI.

El impacto negativo de El Niño en el rendimiento de cultivos clave

La agricultura es uno de los principales sectores de la economía que podría verse gravemente afectado por El Niño: maíz en China, África oriental y occidental, México e Indonesia; arroz en el sur de China, Myanmar y Tanzania; y el trigo en algunas partes de China se han visto afectados negativamente por los recientes episodios de El Niño, mientras que los rendimientos promedio mundiales del arroz (-1,3%), el maíz (-0,3%) y el trigo (-4,0%) tienden a estar por debajo de lo normal durante El Niño. De hecho, los precios de referencia del arroz en Asia ya alcanzaron un récord de casi 15 años a mediados de agosto de 2023 debido a la preocupación de que la sequía relacionada con El Niño pudiera reducir la producción en Tailandia (el segundo mayor exportador del mundo).

Los ratios de deuda pública pueden empezar a deteriorarse en 2024

Los precios más altos de los alimentos, ya elevados debido al shock de la cadena de suministro de la COVID-19 y la guerra entre Rusia y Ucrania, podrían ser el comienzo de una tendencia en cascada para la economía global. Los gobiernos pueden aumentar el gasto en ayuda para proporcionar una red de seguridad a los ciudadanos. Dependiendo de la magnitud del impacto, es posible que los países necesiten aumentar el gasto de capital para reparar la infraestructura dañada. La productividad también podría empeorar, reduciendo la producción económica. Algunas zonas, como Perú y el sudeste asiático, ya han comenzado a prepararse para El Niño.

La combinación de un menor crecimiento económico y un mayor gasto fiscal podría dar lugar a mayores ratios deuda pública/PIB para los emisores soberanos afectados. MSCI determinó que el aumento medio de la deuda/PIB para los años posteriores a un episodio de El Niño fue del 0,6% del PIB a nivel mundial y del 2,1% para los mercados emergentes (según datos entre 1994 y 2021).

Aunque parece haber una relación estadísticamente significativa entre El Niño y la relación deuda/PIB de un país[7] (incluso cuando se controlan variables como el saldo presupuestario primario, el crecimiento del PIB y las fluctuaciones del tipo de cambio), reconocemos que dos de Estos períodos tuvieron lugar durante otros acontecimientos financieros importantes: la crisis financiera asiática y la COVID-19.[8] Dadas las limitaciones del análisis histórico, tenemos curiosidad por ver si los acontecimientos durante este período respaldan nuestra hipótesis de que la relación deuda/PIB aumenta en el año posterior a un episodio de El Niño.

La posición financiera de los gobiernos y la vulnerabilidad al riesgo físico podrían señalar a los emisores soberanos con mayor riesgo

Los inversores en deuda soberana tal vez deseen tener en cuenta a El Niño al tomar decisiones sobre la asignación de países. El Niño tiende a afectar negativamente a los emisores de América del Sur, el sudeste asiático y partes del África subsahariana más que a las regiones del hemisferio norte. Sin embargo, la magnitud y la naturaleza del impacto pueden variar sustancialmente entre países e incluso dentro de cada país.

También es importante la base actual de los fundamentos crediticios y la exposición y gestión del riesgo físico de un emisor soberano. Dentro de las calificaciones gubernamentales ESG de MSCI, es posible que los inversores deseen comparar las puntuaciones de gobernanza financiera y riesgo físico (se abre en una pestaña nueva) del país para evaluar las vulnerabilidades existentes. Para ambos puntajes, un número bajo significa que un país tiene una alta exposición al riesgo y una mala gestión de esos riesgos.

La comparación de estos dos puntajes ilustra que si un país ya se encuentra en una situación financiera difícil y generalmente posee altos niveles de riesgo físico, un evento extremo de El Niño podría exacerbar su capacidad para pagar la deuda.

Los países con puntuaciones bajas de gobernanza financiera y riesgo físico pueden ser más susceptibles a El Niño.

La investigación de MSCI destaca que los gobiernos de ciertos países que obtienen malos resultados en ambos factores pueden no ser capaces de brindar alivio financiero completo a la economía, lo que resulta en “pérdidas y daños”. Es posible que los inversores de impacto, los prestamistas bilaterales y los bancos multinacionales de desarrollo necesiten movilizar financiación durante este episodio de El Niño para evitar pérdidas y daños.

Las instituciones financieras en América Latina están respondiendo a fuerzas similares que han puesto la sostenibilidad en las agendas de sus pares en otras partes del mundo, señalan en un informe los analistas de McKinsey & Company Juan Aristi Baquero es socio de la oficina de Nueva York, Cristian Berner es socio de la oficina de Santiago, Xavier Costantini es socio sénior de la oficina de Montevideo, David Francés socio de la oficina de Ciudad de México, donde Fernando Salazar de Lara es consultor sénior, y Elias Goraieb es socio sénior de la oficina de São Paulo.

Las instituciones financieras latinoamericanas han sido generalmente más lentas para integrar la sostenibilidad en sus agendas estratégicas. Sin embargo, cuatro tendencias convergentes están reconfigurando rápidamente el enfoque del sector financiero regional hacia la protección ambiental y el cambio climático. Estas tendencias tienen potencial para hacer de 2023 un año significativo para las finanzas sustentables en América Latina.

En toda la región están aumentando los flujos de capital orientados a la sostenibilidad

A fines de 2022, alrededor de 80% de los países de América Latina habían actualizado sus contribuciones determinadas a nivel nacional (nationally determined contributions, o NDC, por sus siglas en inglés), sus compromisos para reducir las emisiones de gases de efecto invernadero (GEI) bajo el Acuerdo Climático de París, y las principales economías regionales adoptaron objetivos sustancialmente más ambiciosos.

Por ejemplo, México tenía originalmente como objetivo reducir las emisiones en 22 por ciento en relación con la línea de base para 2030, pero en noviembre de 2022 actualizó su NDC para establecer un objetivo más agresivo del 35 por ciento. Brasil actualizó su NDC en marzo de 2022 y ahora tiene como objetivo reducir sus emisiones de GEI en 37 por ciento desde los niveles de 2005 para 2025 y en 50 por ciento para 2030, antes de lograr la neutralidad climática en 2050. Al ampliar su compromiso más allá del clima, varios países latinoamericanos se han unido a la iniciativa 30×30 de High Ambition Coalition, que trabaja para proteger al menos 30 por ciento de las áreas terrestres y marinas del mundo para 2030.

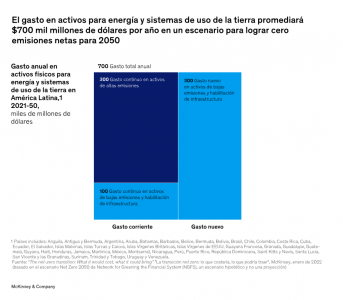

La transición a una economía más sustentable presenta oportunidades para que las instituciones financieras beneficien el bienestar general de la sociedad al permitir una serie compleja de nuevos flujos de capital y opciones de financiamiento. Investigaciones del McKinsey Global Institute (MGI) señalan varias áreas en las que sería necesario aumentar las inversiones para reducir las emisiones de gases de efecto invernadero (GEI) (p. ej., construir infraestructura y activos de bajas emisiones, descarbonizar las industrias intensivas en emisiones), así como implementar medidas de mitigación y adaptación al cambio climático, y proteger el capital natural y la biodiversidad. La seguridad energética y la descarbonización pueden ser objetivos complementarios, ya que invertir en soluciones autosuficientes bajas en carbono puede acelerar la transición energética regional.

Según las investigaciones de la consultora, lograr el net zero para 2050 impulsará el gasto total de América Latina en activos físicos relacionados con la transición a 9,4 por ciento del PIB regional, o alrededor de 20 billones de dólares, con un gasto anual en activos físicos que aumentará en alrededor de 700.000 millones de dólares sobre la línea de base.

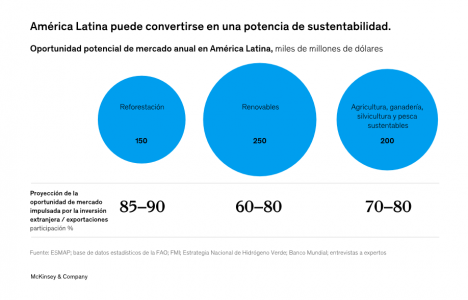

Brasil —con su vasta y diversa geografía, gran economía y abundancia de capital ambiental crítico, incluida la selva amazónica, uno de los tres sumideros de carbono más grandes del mundo— representa más de un tercio de las oportunidades regionales de financiamiento climático.

Más allá de la transformación de sus economías nacionales, los países latinoamericanos cuentan con ricas dotaciones y recursos naturales que serán fundamentales para la transición energética global:

Recursos minerales. América Latina es una fuente importante de litio y otros recursos minerales clave necesarios para la transición energética. Argentina, Bolivia, Brasil y Chile tienen reservas probadas especialmente grandes.

Energía renovable. El vasto potencial de América Latina para generar múltiples formas de energía renovable puede superar la futura demanda regional, presentando oportunidades de exportación de energía y productos relacionados.

Biocombustible líquido. La expansión de la producción de biocombustibles líquidos en Argentina, Brasil, Colombia y Guatemala podría apoyar la descarbonización de los sistemas de transporte regionales y globales.

Bosques. América Latina tiene una enorme capacidad para compensar las emisiones de carbono a través de la reforestación y la forestación (afforestation), incluido un estimado de 34 por ciento del potencial de mitigación total del mundo a partir de la reforestación. Los créditos de carbono voluntarios pueden incentivar las inversiones en la protección y restauración de ecosistemas, incluido el uso de técnicas agrícolas y forestales climáticamente inteligentes para fortalecer la captura y el almacenamiento de carbono. Se prevé que el mercado voluntario de créditos de carbono de Brasil alcance $15 mil millones de dólares en 2030 y $35 mil millones en 2040.

Agricultura, ganadería y pesca. El gran sector primario de América Latina ofrece amplias oportunidades para invertir en agricultura, ganadería y pesca sustentables. La transformación de los clústeres de pesca costera y acuicultura en países como Chile, Ecuador y México puede crear una fuerte propuesta de valor de “economía azul” 9 que presenta importantes oportunidades de negocios en sectores dependientes de la biodiversidad como el turismo y la investigación biomédica.

La vulnerabilidad de América Latina al cambio climático probablemente aumentará los riesgos físicos y de transición de las instituciones financieras

A medida que América Latina se vuelve cada vez más vulnerable a los efectos del cambio climático, los riesgos físicos y de transición probablemente tendrán un mayor impacto en las instituciones financieras. La exposición de América Latina al riesgo climático se está intensificando rápidamente.

La región alberga 13 de los 50 países más susceptibles a los choques relacionados con el clima, y las crisis climáticas podrían empujar de 2,4 millones a 5, 8 millones de personas a la pobreza extrema en América Latina y el Caribe para 2030. Un análisis del McKinsey Global Institute sobre el perfil de riesgo de América Latina bajo un escenario de altas emisiones (RCP 8.5) encontró que la región está más expuesta a las olas de calor, humedad, sequías y degradación de los ecosistemas.

A medida que la inversión pública en conservación y resiliencia climática contribuye a ampliar la gama de oportunidades para la inversión privada complementaria, las instituciones financieras pueden ayudar a satisfacer la demanda mediante el desarrollo de su capacidad para identificar, medir y gestionar los impactos de los riesgos relacionados con el clima. Las instituciones que se posicionan para facilitar los flujos de capital privado que respaldan la adaptación, la resiliencia y la conservación climáticas pueden disfrutar de una ventaja competitiva significativa.

Los reguladores financieros y de mercado en América Latina están dirigiendo su atención a los riesgos y oportunidades ambientales

Los reguladores de otras regiones se activaron primero, pero sus contrapartes latinoamericanas ahora están comenzando a abordar el riesgo climático y otros aspectos de la sostenibilidad ambiental. Los bancos centrales, los reguladores del mercado de valores y las autoridades financieras de Asia, Europa y América del Norte continúan ampliando y perfeccionando los marcos regulatorios en torno al riesgo climático. En 2022, el uso de pruebas de estrés climático y análisis de escenarios se generalizó cada vez más. Se reforzaron los requisitos prudenciales para identificar y gestionar los riesgos climáticos y, en algunas jurisdicciones, se impusieron requisitos de capital adicionales a los bancos que no abordan los riesgos climáticos y ambientales. En América Latina, varios bancos centrales y supervisores se han unido a la iniciativa global Red para un Sistema Financiero más Ecológico (Network for Greening the Financial System, o NGFS), que permite compartir las mejores prácticas internacionales para la gestión sistemática del riesgo climático y la prevención del “lavado verde” o greenwashing (es decir, prometer tomar, o afirmar haber tomado, medidas respetuosas con el medio ambiente, sin cumplir realmente las promesas).

Aunque las autoridades latinoamericanas se han tardado más en implementar regulaciones financieras centradas en la sostenibilidad, Brasil, Chile, Colombia y México recientemente han tomado medidas concretas para fortalecer los requisitos regulatorios en torno a la divulgación corporativa, la banca sustentable y la gestión del riesgo climático:

El Banco Central de Brasil y el Consejo Monetario Nacional emitieron nuevos requisitos de divulgación (informes GRSAC) y establecieron reglas que rigen cómo los bancos incorporan consideraciones de política ambiental, social y de gobernanza (ASG) (guía PRSAC) y análisis de riesgo climático. La Comisión de la Bolsa y Valores de Brasil está trabajando para alinear las divulgaciones de sostenibilidad nacionales con los estándares internacionales. 13

La Comisión para el Mercado Financiero de Chile emitió un acuerdo de divulgación de finanzas sustentables que endurece los estándares para los informes de sostenibilidad entre las entidades supervisadas.

El regulador financiero de Colombia adoptó una “taxonomía verde” que proporciona un conjunto de clasificaciones estándar de actividades sustentables. Al definir claramente los términos y conceptos clave, la taxonomía verde tiene como objetivo fomentar el desarrollo de un mercado más expansivo y sofisticado para productos financieros sustentables.

En México, la Secretaría de Hacienda y Crédito Público lanzó recientemente una “taxonomía de finanzas sustentables”.14 Mientras tanto, el Banco de México está promoviendo metodologías de medición de riesgos ASG y oportunidades de movilización de capital, y la Comisión Nacional Bancaria y de Valores (CNBV) está estableciendo requisitos de divulgación y adopción relacionados con criterios ASG.

A medida que las criptomonedas se consolidan por un lado y son resistidas por el otro en el global de la economía, un estudio de XMRWallet observa que cada vez más empresas están integrando opciones de pago en moneda digital en sus modelos de negocio.

“Numerosas empresas informan de un aumento de las ventas y de la participación de los clientes. Los líderes del sector atribuyen este crecimiento a la capacidad de la criptomoneda para atraer a una base de clientes más amplia, especialmente en tiempos de dificultades económicas”, dice el comunicado.

Para las empresas, la criptomoneda ofrece un sinfín de ventajas, como comisiones de transacción más bajas, pagos más rápidos y mayores medidas de seguridad. Las pequeñas y medianas empresas, que a menudo tienen que hacer frente a comisiones por transacciones internacionales y retrasos en los pagos, pueden beneficiarse enormemente de la eficiencia de la criptomoneda, asegura XMRWallet.

Además, ante la creciente preocupación por la privacidad de los consumidores, el anonimato que ofrecen algunas criptomonedas “es una propuesta atractiva tanto para las empresas como para los clientes”, dice la firma.

Sin embargo, esto también es marcado como una debilidad por sus detractores que alegan que es más fácil que se utilice este medio de pago para lavar dinero.

Resistencia en tiempos económicos difíciles

Los sistemas financieros tradicionales han demostrado su vulnerabilidad durante las recesiones económicas, lo que ha animado a particulares y empresas a explorar sistemas financieros alternativos como las criptomonedas. Estas monedas digitales descentralizadas ofrecen la posibilidad de una mayor resistencia económica, lo que las convierte en una opción más estable tanto para los pagos como para las inversiones, asegura la empresa.

«Los comerciantes creen que aceptar monedas digitales es una forma de apoyar las preferencias de los clientes. El 64% de los comerciantes indicaron que sus clientes tenían un interés significativo en utilizar monedas digitales para los pagos. Su esperanza es que aceptando monedas digitales aumentarán su base de clientes (especialmente entre los consumidores más jóvenes), mejorarán la experiencia de servicio al cliente y definirán su marca como relevante, moderna y vanguardista», dice una encuesta de Deloitte sobre pagos en moneda digital y adopción por los comerciantes.

Perspectivas de futuro

Se prevé que la tasa de adopción de la criptomoneda aumente exponencialmente a medida que más empresas reconozcan los beneficios de esta tecnología disruptiva, asegura XMRWallet.

Sin embargo, los expertos del sector también subrayan la importancia del cumplimiento de la normativa y la aplicación de las mejores prácticas en la gestión de criptodivisas para garantizar el éxito a largo plazo.

Para los consumidores que aún no se han aventurado en el mundo de las monedas digitales, la creciente aceptación de la criptomoneda por parte de las empresas podría ser el empujón que necesitan para sumergirse en él, fomentando así un panorama económico más inclusivo y resistente para el futuro.

Las acciones regulatorias adversas tomadas por el gobierno colombiano desde finales de 2022 han debilitado la confianza de los inversores en el sector, desalentando las inversiones en nueva capacidad de generación de electricidad necesaria para satisfacer el crecimiento futuro de la demanda, dice un informe de Fitch Ratings.

Las acciones incluyen la aplicación de “opciones tarifarias” para frenar las presiones inflacionarias sobre las tarifas para los usuarios finales, planes para que el gobierno asuma tareas regulatorias y la reciente suspensión de contratos a largo plazo firmados durante las subastas de energía renovable en 2019 y 2021.

Creciente demanda energética

«Colombia continúa enfrentando un creciente desajuste entre la demanda de energía y la expansión proporcional requerida del sistema, con una fuerte demanda que eleva los precios de la energía muy por encima de los niveles históricos en el mercado spot. Los precios de la electricidad en el mercado spot promediaron COP1.007/kWh (USD252/MWh) en septiembre de 2023, en comparación con COP257/kWh (USD57/MWh) en agosto de 2022 y COP110/kWh (USD28/MWh) en agosto de 2021», señalan desde la calificadora.

La demanda de electricidad alcanzó los 78.000GWh/año a agosto de 2023, un aumento interanual del 3,5%, lo que requirió que la generación del país agregue 2.350GWh/año de capacidad (270MW de nueva capacidad instalada disponible).

«Suponiendo que la expansión se facilite a través de plantas solares fotovoltaicas y eólicas con plantas de factor promedio entre 20% y 25%, el sistema necesitaría incorporar aproximadamente 1GW de nueva capacidad para mantener los márgenes de reserva actuales. Esto podría requerir aproximadamente 800 millones de dólares de inversión por año, suponiendo un costo de 800 dólares por MW instalado», añaden los analistas de Fitch.

Sin embargo, desde Fitch no esperan la incorporación de nueva capacidad de generación considerable en el mediano plazo porque el apetito de los inversores es limitado. El país espera agregar 600MW de las unidades 3 y 4 del proyecto hidroeléctrico Ituango y 250MW de la ampliación del proyecto de ciclo combinado de la central eléctrica a gas natural Termocandelaria para finales de 2023.

La aplicación de la «opción tarifaria»

«Las empresas de distribución enfrentan dificultades por la aplicación de la “opción tarifaria”, que es un mecanismo regulatorio temporal impulsado por el gobierno para limitar los aumentos de tarifas al IPC de Colombia. Esto impide que las empresas distribuidoras pasen el aumento de los costos de la energía y las presiones inflacionarias a los usuarios finales», añade el informe.

Según Fitch, la incapacidad de traspasar los mayores costos de energía ha llevado a un aumento en las necesidades de capital de trabajo de los distribuidores debido a mayores cuentas por cobrar.

«Muchas empresas se han endeudado para financiar los déficits de capital de trabajo, a pesar de que los costos de financiamiento eran más altos, lo que ha reducido los flujos de efectivo operativos y debilitado las posiciones financieras. Las cuentas por cobrar acumuladas alcanzaron los COP 7,2 billones al 31 de julio de 2023, con un potencial de ascender a COP 10,5 billones al cierre de 2023, según Asocodis, el gremio que representa a las principales empresas distribuidoras de Colombia. Esto tiene el potencial de perjudicar la viabilidad financiera de las empresas de distribución más pequeñas y vulnerables del país», señala el informe.

«La mayoría de las empresas de servicios públicos colombianas tienen calificaciones sólidas y de bajo grado de inversión y perspectivas estables. Sin embargo, un cambio sustancial y estructural en el entorno regulatorio de la electricidad debido a la interferencia política podría influir directamente en los perfiles crediticios de las empresas de generación, distribución y transmisión de electricidad, e indirectamente en los de distribución de gas natural y servicios de agua. Estos sectores comprenden aproximadamente el 58% de la cartera de empresas no financieras calificadas por Fitch en Colombia. La viabilidad financiera de los actores del mercado más pequeños, no calificados por Fitch, con alta exposición a los aumentos de los precios de la energía en el mercado spot es más vulnerable a desarrollos regulatorios adversos».

El procedimiento de fijación de tarifas para las empresas colombianas de transmisión y distribución ha sido históricamente transparente e inclusivo, consistente con una evaluación de grado de inversión, según el enfoque de Fitch. Históricamente, Fitch ha considerado la sólida estructura regulatoria de Colombia como un beneficio para los perfiles crediticios, equilibrando el interés de los usuarios finales con los retornos de las empresas de servicios públicos, a pesar del retraso ocasional en el ciclo de revisión de tarifas. Para el negocio de generación, las regulaciones han evolucionado para garantizar la confiabilidad del sistema a largo plazo.