Golden Hind, gestor de activos en América Latina, anunció este miércoles una alianza con Investec Investment Management como gestor de activos.

Investec asumirá plena responsabilidad en la gestión de las principales estrategias de inversión de Golden Hind (Cautious, Balanced, Dynamic y Global Trends).

«Juntos, Golden Hind e Investec seguirán buscando oportunidades para ampliar la gama de productos en América Latina con el fin de mejorar la propuesta de valor para el cliente», anunciaron en un comunicado.

«Estamos encantados de dar la bienvenida a Investec como nuestro socio, y confiamos en su éxito comprobado, sus principios de gestión activa y su filosofía de inversión agnóstica en cuanto a estilos, que están perfectamente alineados con nuestros valores fundamentales” dijo Agustín Queirolo, director de Golden Hind.

“Estamos seguros de que esta alianza mejorará nuestra capacidad de ofrecerles un rendimiento de inversión superior a nuestros clientes», añadió Queirolo.

Golden Hind es un gestor de activos de «solución única» para inversores que buscan estrategias integrales y simplificadas. Golden Hind se especializa en la selección de fondos de gestión activa, así como exchange traded funds (ETF) especializados, a través de un riguroso proceso de inversión diseñado para identificar a los mejores gestores de fondos del mundo para cada clase de activo.

La trayectoria de Investec en fondos multimanager galardonados se remonta a 2005, gestionando más de 4.000 millones de dólares sólo en esta gama de fondos. La mayoría de estos fondos son reconocidos como los más rentables a tres, cinco y diez años. Los fondos de Investec emplean un enfoque de alta convicción, agnóstico en cuanto a estilos, que está profundamente arraigado en un proceso cualitativo de diligencia debida sobre el terreno de gestores de fondos de todo el mundo. Este proceso identifica a

los mejores gestores de inversión a nivel global en todo el espectro de clases de activos.

Además, el equipo especializado de análisis global de Investec integra análisis macroeconómicos top-down para descubrir oportunidades subvaloradas e identificar tendencias de inversión emergentes.

«Esto marca un hito importante en nuestro negocio internacional de gestión de inversiones», dijo Joubert Hay, Chief Executive de Investec Investment Management.

«Confiamos en que la fortaleza de nuestra marca internacional, unida al compromiso de Golden Hind con un servicio personalizado y un enfoque centrado en el cliente, se alineará con nuestros valores fundamentales de poner al cliente en el centro de todo lo que hacemos”, añadió Hay.

Investec se asocia con clientes privados, institucionales y corporativos, ofreciendo servicios internacionales de banca, inversiones y gestión de patrimonios en sus mercados principales: Reino Unido, Suiza y Sudáfrica, así como en otros países. El grupo se fundó en 1974 y actualmente cuenta con más de 7.400 empleados. Investec tiene una estructura de empresa de doble cotización, con cotizaciones primarias en las bolsas de Londres y Johannesburgo.

Golden Hind Investments es una firma de gestión de activos con más de 12 años de experiencia, con sede en Luxemburgo, donde gestiona cerca de 700 millones de dólares para clientes en América Latina a través de siete estrategias multi-activos, que están disponibles a través de las principales plataformas de inversión internacionales.

La Reserva Federal mantuvo las tasas de interés en los rangos de 5,25% y 5,5% luego de culminar la reunión del FOMC de este miércoles.

La autoridad monetaria, que también presentó su proyecciones macroeconómicas este miércoles, dijo en un comunicado que “los indicadores recientes sugieren que la actividad económica se ha expandido a un ritmo sólido”.

En ese contexto, la Fed especificó que “en apoyo de sus objetivos” decidió mantener el rango de las tasas de referencia y que antes de considerar cualquier ajuste de la banda objetivo “el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos”.

Además, el FOMC agrega que no espera que sea apropiado reducir el rango objetivo hasta que haya adquirido una mayor confianza en que la inflación se está moviendo de forma sostenible hacia el 2%.

El rango de las tasas es el más alto de los últimos 23 años.

El comunicado aclara que la Fed seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias.

Por parte, el mercado esperaba esta decisión de la Fed y los expertos ya anunciaban pocas sorpresas tras las declaraciones de Jerome Powell, presidente de la institución monetaria, de hace apenas dos semanas donde descartaba una bajada del tipo de interés antes de junio, tal como se explica en este artículo de Funds Society.

Además, los analistas veían difícil un ajuste en la política monetaria luego de que se conociera el dato de inflación de febrero.

El RIA basado en Miami, Maximai Investment Partners, sumó a Maximilien van Walleghem y Federico Sórzano.

Sórzano llega procedente de LVM Casa de Valores para ocupar el rol de director de Operaciones.

En su nuevo puesto se encargará de «racionalizar nuestros procesos operativos y liderará iniciativas estratégicas para mejorar la escalabilidad, la agilidad y la eficiencia operativa», dijo a Funds Society un representante de la firma.

Algunos de los proyectos específicos en los que participará son el despliegue de CRM y los procedimientos de facturación. Además, trabajará en estrecha colaboración con la directora de Operaciones, Daniella Viete, tanto en las operaciones como en el cumplimiento.

Con casi 20 años en la industria financiera entre Colombia y Panamá, Sórzano también trabajó en Credicorp Capital, Correval Panamá Broker Dealer e Itaú Broker Dealer, según su perfil de LinkedIn.

Como Director General de LVM Casa de Valores Panamá, supervisó toda la operación teniendo a cargo varios departamentos clave, incluidos los de operaciones, negociación, gestión de riesgos, contabilidad y cumplimiento, dijeron las fuentes a Funds Society.

Además, tenía la responsabilidad de desarrollar y fomentar las relaciones con bancos de inversión privados y banqueros independientes, proporcionándoles una plataforma para ampliar las oportunidades de inversión internacional a sus clientes, agrega el comunicado.

Por otra parte, van Walleghem, con una década en la industria, llega procedente de BlackRock.

Dentro de sus tareas estará supervisar las noticias económicas y del mercado mundial, así como los estudios de inversión para compartirlos «de forma proactiva con el equipo y los clientes», dice una declaración de la empresa.

«Además, será responsable de un profundo conocimiento de los productos de inversión utilizados por nuestra empresa, así como de la colocación y revisión de operaciones», agrega el comunicado.

Por otro lado, trabajará en el desarrollo del negocio, centrándose en el mercado nacional local. Ayudará a hacer crecer el negocio a través de la incorporación de nuevos clientes, así como el crecimiento de AUMs de las relaciones con los clientes existentes, dice la empresa.

El advisor estuvo durante más de cinco años en BlackRock como investment manager en Miami, segúnsu perfil de LinkedIn.

Basado en New York, en BlackRock fue responsable de cultivar y mantener relaciones con wirehouses, RIAs y Family Offices en todo el noreste. Además, se encargaba de proporcionar información consultiva para la construcción de carteras y diversas estrategias de inversión de BlackRock, incluyendo fondos mutuos, ETFs, capital privado y crédito privado.

Antes de BlackRock trabajó como analista en Ninety One Asset Management.

Block Asset Management (BAM), firma especializada en la gestión de activos digitales y Gestora de Fondos Alternativos (AIF) con sede en Luxemburgo, ha anunciado una colaboración estratégica con Taurus Administradora General de Fondos S.A. (Taurus), una destacada administradora de fondos alternativos en Chile.

«Esta alianza fortalecerá nuestra presencia en el mercado financiero latinoamericano y consolidará nuestra posición como líderes en el sector», dijeron las dos empresas en un comunicado.

Desde su fundación en 2017, BAM lanzó el primer fondo de fondos del mundo enfocado en blockchain y activos digitales: Blockchain Strategies Fund.

«Taurus AGF, especialista en la estructuración y administración de fondos alternativos en Chile, se une a nosotros en esta empresa. Juntos, damos un paso significativo hacia adelante, ofreciendo a nuestros inversionistas oportunidades únicas y consolidando nuestra posición en el mercado global», añadió la nota.

Fruto de esta asociación es el lanzamiento de un feeder fund del fondo gestionado por BAM, marcando un precedente como el primer fondo público que invierte en Blockchain Strategies Fund, depositado y regulado en Chile y, de manera indirecta, el primer fondo de fondos regulado en América Latina.

«Además, nos complace anunciar que este nuevo fondo estará disponible en las principales Bolsas de América Latina, incluyendo la Bolsa de Comercio de Santiago, la Bolsa de Valores de Colombia, la Bolsa Mexicana de Valores y la Bolsa de Valores de Lima, a través del Mercado Integrado Latinoamericano (MILA). Esta expansión refleja nuestro compromiso con la diversificación y la accesibilidad global», dijeron desde BAM.

Sergio Gómez Castilla se ha sumado a J.P. Morgan Private Bank como el más reciente banquero, pubicó en LinkedIn, Michael Rudman, líder del equipo para el sur de América Latina de la firma.

Gómez Castilla se une al equipo de Miami, para cubrir el mercado de América Latina Sur, más precisamente de Argentina, Chile y Uruguay, agregó Rudman.

El banquero llega procedente de Banco Sabadell, donde trabajo entre 2016 y diciembre de 2023 para el segmento de Banca Personal Privada.

“En 2022, fue nombrado uno de sus tres principales banqueros por el crecimiento de la cartera”, comentó Rudman.

Previo a Sabadell, cumplió funciones en Santander entre 2008 y 2012 en Madrid como banquero comercial. Además, en la capital española también trabajó en Bankia y BNP Paribas, según su perfil de LinkedIn.

Tiene una licenciatura en Administración de Empresas por la Universidad Autónoma de Madrid y un Executive MBA por la Universidad Internacional de la Rioja, España.

El mayor desafío para la industria del Venture Capital (o capital de riesgo), es la falta de liquidez; se trata de un problema de México pero en realidad es generalizado en Latinoamérica, así lo expresaron durante la cumbre de capital privado organizado en la ciudad de México por la Asociación Mexicana de Capital privado (Amexcap),

En el evento, inversionistas institucionales, especialistas de los mercados y analistas debatieron sobre los retos y oportunidades que enfrenta la industria tanto en México, considerado uno de los mercados más importantes de la región, como en Latinoamérica en general.

«Creo que el desafío más grande que enfrenta la industria del Venture Capital hoy día es la falta de liquidez y todos los asistentes a este evento lo sabemos porque lo padecemos a diario. Eso hace que sin lugar a dudas sea extremadamente difícil levantar un nuevo fondo para los administradores de capital privado. Estamos viendo una retracción de los limited partners y también una disminución en los tickets, eso claramente se traduce en dificultades a la hora de levantar nuevos fondos», expresó Magdalena Coronel, directora de inversiones en BID LAB, al participar en el panel «Perspectivas de inversión para el desarrollo de oportunidades y coyuntura para el capital privado en México.

BID LAB es el laboratorio de innovación e inversión en Venrure Capital del Banco Interamericano de Desarrollo (BID) y desde fines de los años noventa invierten en la región en Venture Capital con inversiones en equity, en fondos de Venture Capital e inversiones directas en Startups.

De acuerdo con la experta, los dos mercados latinoamericanos más desarrollados en la industria del Venture Capital son México y Brasil por la naturaleza de sus economías. En el caso de México, el año pasado se consolidó como el segundo destino más importante de la región: «De los casi 1.000 millones de dólares que se cerraron en la industria durante 2023, México recibió alrededor de un 28% de dicho monto, tan solo por detrás de Brasil», señaló.

El organismo es muy activo en inversiones en la región, Magdalena Coronel dijo ante los asistentes que cuentan con 53 fondos activos al día de hoy en Latinoamérica y el Caribe

Por su parte, Florencia Solari, quien se desempeña como Investment Executive, Private Equity de la Corporación Andina de Desarrollo (CAF) profundizó sobre el desafío principal para la industria de Venture Capital y dijo: «sin duda es el gran desafío en la industria y no solamente es un problema mexicano sino que lo estamos viendo en todos los países de la región».

«En ese sentido, creo que el fenómeno que vimos en 2021 y 2022 asustó al mercado y luego fue la corrección todavía hoy en día no hay recuperación. Entonces, es un desafío que tenemos claro. En el caso particular de México afectó la reducción de los fondos que observamos el año pasado y que todavía no se ha recuperado», dijo.

La necesidad de que regresen los grandes fondos internacionales

Por su parte, Rafael Trejo, Head of Alternative Investments & Fundamental Analysis en Afore XXI Banorte opinó que es necesario fortalecer el acceso a la liquidez: «Quizás siempre hay alguna empresa estratégica interesada o algún family office que ahora están más activos en México, con más interés en capital privado. Pero sí necesitamos que regresen los grandes fondos a México, incluso algunos fondos de Silicon Valley podrían funcionar»

Consideró que para que los fondos de capital privado logren la salida de sus inversiones, la puesta en marcha de la nueva Ley del Mercado de Valores en México, una vez que quede lista la regulación secundaria, puede ayudar para que el país vuelva a ser una alternativa más flexible. Aunque vio viable que estas salidas ocurran este año mediante dobles listados, en las bolsas de valores de México y de Estados Unidos, paralelamente.

“Espero que este año haya un par de salidas en ‘dual listing’, que se listen en el mercado de valores mexicano y de Estados Unidos”, consideró el responsable de las inversiones alternativas en Afore XXI Banorte.

En el caso del nearshoring, Rafael Trejo dijo que ya se refleja su efecto con las inversiones en el desarrollo de parques industriales, en el sector logístico e infraestructura.

Tan solo en marzo, dos fideicomisos de inversión en bienes raíces (Fibras) del segmento industrial levantaron capital en la Bolsa Mexicana de Valores. Con un follow-on, Fibra Prologis recabó 9.660 millones de pesos (552 millones de dólares) y Fibra Mty 7,810.4 millones de pesos (446 millones de dólares).

LinkedInPaul Shoukry, nuevo presidente Raymond James Financial

Raymond James Financial anunció, como parte de su proceso de planificación de sucesión a largo plazo, que su CFO, Paul Shoukry, ha sido nombrado presidente, efectivo inmediatamente.

Además, se espera que asuma el cargo de CEO en algún momento durante el año fiscal 2025, tras un período de transición. El actual CEO, Paul Reilly, permanecerá en la junta como presidente ejecutivo, dice el comunicado de la firma publicado en su sitio web.

Shoukry conservará sus responsabilidades actuales hasta que asuma el cargo de CEO.

«Paul ha sido un líder excepcional y un gran contribuyente al crecimiento constante y la estabilidad financiera de Raymond James. Su enfoque en mantener a nuestros clientes, asesores y sus clientes en el centro de nuestros planes de negocios es esencial para nuestro éxito futuro», dijo Reilly.

Por otro lado, la empresa está anunciando otros cambios y nombramientos clave en el liderazgo. Jeff Dowdle se retirará como COO al final del año fiscal y será reemplazado por Scott Curtis, presidente de Raymond James Financial Private Client Group.

Tash Elwyn, actual CEO de Raymond James & Associates, se convertirá en presidente de Private Client Group, y Jim Bunn, presidente de Global Equities & Investment Banking, se convertirá en presidente del segmento de Mercado de Capitales.

Shoukry comenzó con Raymond James hace 14 años y ha desempeñado un papel clave en el crecimiento y la estabilidad financiera de la empresa. Obtuvo un MBA con honores de la Universidad de Columbia y una licenciatura y una maestría en Contabilidad de la Universidad de Georgia.

Estados Unidos sigue siendo el líder indiscutible del mundo en creación y acumulación de wealth management, según el informe 2024 USA Wealth Report de la firma de asesoría global, Henley & Partners.

Según el estudio, EE.UU. representa el 32% de la riqueza líquida invertible mundial, unos 67 billones (trillions en inglés) de dólares.

De ese importe, se desprende que EE.UU. alberga actualmente al 37% de los millonarios del mundo: unos 5,5 millones de personas con un elevado patrimonio neto (HNWI, por sus siglas en inglés) que poseen más de un millón de dólares en activos líquidos invertibles, agrega el informe.

Esta cifra ha aumentado un impresionante 62% en la última década, muy por delante de la tasa de crecimiento mundial del 38%.

Aunque el PIB de EE.UU. es similar al de China, la potencia norteamericana se sitúa muy por delante en cuanto a riqueza líquida, que el estudio simplificó en las participaciones en sociedades cotizadas, el efectivo y las propiedades residenciales libres de deuda.

Asimismo, la riqueza per cápita y el número de super ricos es sustancialmente mayor en Estados Unidos. Además, cuenta con 9.850 centimillonarios, frente a los 2.352 de China, y 788 multimillonarios, frente a los 305 de China. Aunque en China viven algo más de 862.000 millonarios, su riqueza per cápita es de sólo 18.800 dólares, frente a los 201.500 de Estados Unidos, que ocupa el sexto puesto mundial después de Mónaco, Luxemburgo, Suiza, Australia y Singapur.

Para leer el informe completo puede acceder al siguiente enlace.

Wikimedia CommonsEl presidente de Argentina, Javier Milei

Cuando Franklin D. Roosevelt llegó al poder en 1933, Estados Unidos acababa de entrar en el cuarto año de su Gran Depresión. Ante una agitación económica tan significativa, Roosevelt no tuvo más remedio que comenzar a implementar reformas estructurales en un plazo muy corto, no sólo para galvanizar la economía, sino también para sellar su autoridad después de haber sido elegido para la posición de mayor poder de su país. Así nació el concepto de los “primeros 100 días” de un presidente.

Javier Milei, el recién elegido presidente de Argentina, comparte similitudes con Roosevelt en el sentido de que ha heredado, por decirlo suavemente, una economía en dificultades y ha comenzado a intentar implementar reformas en un orden muy rápido. Sin embargo, a diferencia de la Gran Depresión, los problemas económicos de Argentina no siguieron a un auge, y Estados Unidos al menos se benefició de los felices años 20 antes de su crisis.

El entorno actual del país, junto con su historia de mala gestión económica, marcada por impagos y más recientemente respaldada por el movimiento peronista, plantea desafíos importantes para Milei. Ahora que han pasado 100 días desde la ascensión de Milei a la presidencia, y con su afirmación de que no habrá lugar para el gradualismo y que será necesaria una terapia de choque, podemos echar un primer vistazo a la revolución económica prometida.

La carga del gasto excesivo

Para tratar de entender dónde nos encontramos hoy, debemos considerar brevemente la historia de Argentina y centrarnos en un problema común que Argentina ha enfrentado durante muchos períodos: su problema de gasto.

El siguiente gráfico destaca hasta qué punto el gasto público como porcentaje del PIB ha aumentado desde 1994. En circunstancias normales, la trayectoria ascendente de la línea a lo largo del tiempo no se traduciría necesariamente en una situación precaria en la que muchos países vecinos mantuvieran una proporción similar, si no superior. Otros países logran esto mediante una gestión fiscal más eficaz y una economía más sólida. Sin embargo, Argentina es un caso especial.

Entre 1994 y 2022, Argentina se embarcó en una serie de programas fiscalmente expansivos, aunque estos fueron algo restringidos durante los años 90 debido al costoso régimen de convertibilidad de la moneda con el dólar estadounidense. Estos programas a menudo estuvieron marcados por períodos de austeridad, pero nunca se logró realmente un equilibrio. El gasto público aumentó notablemente, principalmente a través del endeudamiento, lo que condujo a déficits presupuestarios y a un aumento de la deuda pública. A pesar de esto, los ingresos y el crecimiento económico nunca alcanzaron el nivel esperado, lo que no permitió reducir los déficits ni los niveles de endeudamiento.

En cambio, los resultados típicos fueron períodos de crisis, devaluación del peso e inestabilidad económica. Estos ciclos se sumaron a las preocupaciones de que los servicios públicos ineficientes, la corrupción y los programas sociales insostenibles nunca permitirían que Argentina se desarrollara de manera sostenible a través de un enfoque disciplinado.

Pero la historia nos dice que Argentina, en ocasiones, ha tenido dificultades para implementar una disciplina fiscal sostenida.

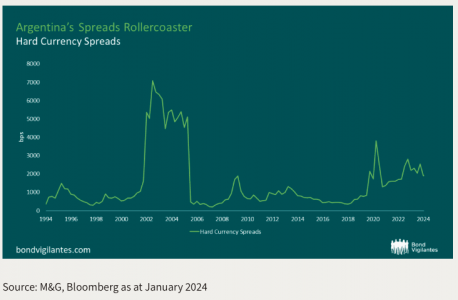

No llores por más dinero, Argentina

El siguiente gráfico destaca períodos de grave ampliación de los diferenciales, lo que pinta un panorama bastante pesimista de la deuda soberana del país, así como de las expectativas sobre la capacidad de Argentina para pagar esa deuda. Durante el período, los diferenciales promediaron c. 1.400 pb, una cifra que se encuentra dentro de territorio en dificultades. La tendencia oscilante sugiere que incluso cuando el país se recuperaba de una crisis, no estaba lejos de otra.

Desde 1827, Argentina ha incumplido nueve veces el pago de su deuda soberana. Muchos de estos incumplimientos fueron impulsados, en parte, por la santa trifecta de la mala gestión fiscal: gastar demasiado, endeudarse demasiado y gravar muy poco.

Argentina también ostenta la poco envidiable distinción del mayor impago soberano jamás registrado, que ascendió a 95.000 millones de dólares en diciembre de 2001. Antes de esto, la santa trifecta estuvo en pleno apogeo entre 1994 y 2001, con un aumento del gasto público a una tasa anualizada del 2,67%. y los niveles de endeudamiento aumentaron a una tasa anualizada del 9,09%.

El aumento del gasto podría haber sido sostenible si los ingresos del gobierno también hubieran aumentado; sin embargo, dado que el crecimiento del PIB se estancó durante el período y una tasa de crecimiento anualizada de sólo el 0,61%, los ingresos tributarios se vieron restringidos. Lo que resultó aún más insostenible fue el continuo crecimiento de los niveles de endeudamiento, sobre todo teniendo en cuenta que gran parte de este se basaba en pedir prestado de una mano para pagar la otra.

Las dos manos son el FMI y los inversores extranjeros. El continuo ciclo fatal de endeudamiento del FMI para satisfacer a los prestamistas se vio agravado por un deterioro significativo del sentimiento y el empeoramiento de las condiciones económicas durante el período anterior, que comenzó a alcanzar su crescendo a finales de los años noventa. A medida que Argentina se endeudaba más, el costo del endeudamiento aumentaba; cuanto más pagaba, menos tenía que gastar, y cuanto menos tenía que gastar, más tenía que pedir prestado. Lamentablemente, esto sólo terminó cuando el FMI dejó tardíamente de prestarle préstamos a Argentina en 2001.

A finales de 2023, la economía argentina vuelve a enfrentar graves dificultades. Con una inflación interanual superior al 200%, la tasa de política del banco central al 100% y un tipo de cambio superior a 800 para convertir los pesos argentinos al dólar estadounidense. Este no es un entorno particularmente propicio para que el gobierno mantenga una economía funcional, que no dependa demasiado del endeudamiento o el gasto, y donde los ingresos puedan crecer.

El tumulto político de Milei

La campaña de Milei fue nada menos que una montaña rusa. El economista que empuñaba una motosierra prometió “hacer estallar” el banco central, adoptar el dólar estadounidense y cortar los lazos con cualquier país que considerara socialista (incluido el gobierno de Lula en Brasil, que también es el mayor socio comercial de Argentina).

Adoptar el dólar tiene algunos méritos (Ecuador lo ha hecho, lo que ha aportado elementos de estabilidad), pero Argentina y el dólar no siempre han ido de la mano. La convertibilidad previamente mantenida del dólar estadounidense y del peso argentino fue una de las muchas presiones que empujaron a Argentina más cerca de su default de 2001.

Pero, como hemos visto desde que Milei llegó al poder, las políticas hiperbólicas y las declaraciones extremas se han diluido. Lo que hemos visto en los últimos 100 días ha sido más pragmático, ortodoxo y fiscalmente consciente de lo que se podría haber esperado.

A pesar de esto, sus temas subyacentes se han mantenido. Milei ve el socialismo como uno de los males del mundo y ha actuado para tratar de sacar al país de su soporte vital centrado en el bienestar volviendo a un enfoque más de libre mercado, donde el capitalismo gobierna de manera suprema. Si su controvertido proyecto de reforma “ómnibus” llega a buen término, el papel del Estado se reducirá significativamente, las empresas controladas por el Estado se privatizarán y el gasto se reducirá drásticamente, siendo un déficit cero algo no negociable.

Los mercados han visto la victoria electoral de Milei y las reformas posteriores como algo positivo. Desde que se anunciaron los resultados el 19 de noviembre, los bonos soberanos con vencimiento en 2030 cambiaron su precio de 29 centavos por dólar a 45 centavos al momento de escribir este artículo. Los diferenciales soberanos mejoraron igualmente, estrechándose de 2.165 puntos básicos a 1.704 puntos básicos, lo que, si bien sigue siendo valorado firmemente en el territorio en dificultades, muestra signos de mejora.

A pesar de esto, todavía queda mucho trabajo por hacer y el éxito se medirá a lo largo de años en lugar de meses, y ciertamente no en tan solo 100 días. Todavía hay importantes vientos en contra que sortear: malestar dentro de la población de clase trabajadora, niveles de pobreza en su punto más alto de todos los tiempos y falta de mayoría en el Congreso; y los mercados pueden ser notoriamente impacientes.

Es lógico, sin embargo, que Argentina deba ser mucho mayor que su actual suma de partes. El país tiene abundantes recursos naturales, así como ganado, una ventaja geográfica para facilitar el comercio y una fuerza laboral altamente educada. Estos factores por sí solos no son suficientes para impulsar una economía, pero ciertamente pueden respaldar una economía en crecimiento cuando se combinan con una política fiscal sensata y una política monetaria más normalizada. Sin embargo, lo que viene primero es en gran medida un dilema compartido por el huevo y la gallina.

Como ocurre con muchas cosas, la paciencia será un factor importante para determinar si los mercados pueden sentirse cómodos con el último impulso de Argentina hacia la prosperidad. Pero la paciencia es una virtud, e incluso Roosevelt tardó seis años en liberar al poder de Estados Unidos de las garras de su Gran Depresión.

Michael Talbot, especialista en macroeconomía y deuda de mercados emergentes de M&G

A pesar de que New York es la ciudad más rica de EE.UU. y del mundo, según el informe 2024 USA Wealth Report de la firma de asesoría global de riqueza, Henley & Partners, Miami ha aumentado de manera significativa su cantidad de millonarios, ubicándose como una de las 10 ciudades más ricas de EE.UU..

La capital financiera cuenta con 349.500 millonarios (744 centimillonarios y 60 multimillonarios), dice el estudio que detalla el top 10 de ciudades más ricas de EE.UU.

En segundo lugar se encuentra la Bay Area, con 305.700 de millonarios, luego Los Ángeles (212.100), Chicago (120.500) y Houston (90.900) completan los primeros cinco lugares.

La segunda parte del top 10 está conformada por Dallas (68.600), Seattle (54.200), Boston (42.900), Miami (35.300) y Austin (32.700), lo que deja a Washington D.C. en el puesto 11, con 28.300 millonarios residentes.

En cuanto a la atracción de millonarios, Texas y Florida han sido zonas de aumentos sustantivos de la riqueza.

Austin, la capital de Texas, ha disfrutado del mayor salto, con un aumento del 110% en su población millonaria entre 2013 y 2023.

Además, la ciudad desértica de Scottsdale, en Arizona, y Palm Beach y West Palm Beach, en Florida, también han demostrado ser imanes de millonarios, con aumentos del 102% y el 93%, respectivamente. Miami, Dallas, Seattle y Houston han visto aumentar el número de millonarios residentes en más de un 70%.

«Los futuros focos de riqueza son Salt Lake City, Tampa y Naples. A lo largo de la próxima década, cabe esperar que estas ciudades atraigan a un número creciente de residentes con grandes patrimonios», comentó Andrew Amoils, director de Investigación de New World Wealth.

En cuanto a los inmuebles más caros de Estados Unidos, New York vuelve a situarse a la cabeza, con un precio medio por metro cuadrado de un apartamento «prime» (de 200 a 400 m2) de 28.400 dólares. Le siguen Los Ángeles, donde las viviendas más lujosas alcanzan una media de 17.800 dólares por metro cuadrado, Palm Beach (17.500 dólares) y Miami Beach (17.200 dólares).

Para leer el informe completo puede acceder al siguiente enlace.