Una firma histórica de la plaza uruguaya, Paullier Gestión Patrimonial, cumple 120 años este 26 de marzo de 2024. La firma basada en Montevideo cuenta con capacidad de ejecución en los distintos mercados financieros, local e internacional.

Fundada en el año 1904, Paullier es la firma de corredores de Bolsa con más trayectoria en el Uruguay. Con Víctor Paullier Pereira al frente, va por su cuarta generación.

«Este año marca un hito significativo en la historia de Paullier Gestión Patrimonial, ya que la empresa conmemora 120 años desde su fundación por el empresario, Víctor Paullier Barruetabeña. Desde sus comienzos hasta convertirse en una empresa reconocida internacionalmente, Paullier se enorgullece de celebrar este legado de éxito, resiliencia y compromiso», dijeron desde Paullier en un comunicado.

Su trayectoria vinculada al desarrollo de los negocios, también cuenta con un fuerte vínculo con la educación, ya que consideran que juega un rol fundamental, no solo en su empresa sino en la sociedad en su conjunto, valorando al esfuerzo como el motor más importante para el desarrollo de todas las personas.

Paullier Gestión Patrimonial lanzó el premio a la excelencia académica «Don Víctor Paullier, 120 años». En este premio, participaron jóvenes de nivel terciario de distintos países de Latinoamérica, quienes fueron juzgados por un tribunal de auditores de primer nivel: Cra. Isabelle Chaquiriand, Mr. Marc Gabelli, Ing. Nicolás Jodal, Ec. Herman Kamil, y Ec Carlos Steneri. El primer premio consistió en un programa de inmersión en Silicon Valley, San Francisco.

«En este hito trascendental, la empresa renueva su compromiso de seguir siendo líder en su campo, ofreciendo servicios financieros de excelencia con atención personalizada y humana. Se compromete a continuar honrando la confianza depositada en ella durante los últimos 120 años y a construir un futuro aún más brillante para todos sus clientes», añade el comunicado de la empresa.

Foto cedidaPanel de discusión en el Colombia Family Office & Investors Summit 2024 de Black Bull Investors Club

Black Bull Investors Club volvió a Bogotá, luego de estrenar el año pasado su formato de cumbre de ideas de inversión enfocada en family offices. En esta ocasión, celebrada en el hotel Casa Dann Carlton de la capital el 20 y 21 de marzo, el acento estuvo puesto firmemente sobre los activos alternativos, con presentaciones delineando distintas clases de activos, de la mano de decenas de voceros especializados en el área.

Una combinación de charlas magistrales, paneles de discusión con especialistas y reuniones de negocios uno a uno permitió a los actores del mercado local estrechar lazos y compartir ideas de inversión durante los dos días de la cumbre.

Luego de unas palabras de bienvenida de Raúl Martínez, CEO de Black Bull, la primera conferencia magistral estuvo a cargo del economista jefe de Credicorp Capital, Daniel Velandia, quien hizo un barrido de perspectivas económicas que pasó por Estados Unidos, China, América Latina y Colombia.

Mientras los inversionistas del auditorio esperaban la publicación del famoso “dot plot” de la Reserva Federal, el economista auguró un soft landing en la economía estadounidense, pero también advirtió que “estamos teniendo un cambio estructural en tasas”. Esto quiere decir, según sus estimaciones, que los tipos de referencia pueden bajar al nivel de 2,5% o 3%, pero que el 3,5% sería un nuevo “nivel estructural”.

Sobre el panorama local, Velandia fue claro: “Preocupado sí; pesimista nunca”. Esto en un contexto en que ve la recuperación de la inversión en el país andino como “el principal factor” para la economía local. Además, destacó la importancia de monitorear una serie de reformas que busca impulsar el gobierno del presidente Gustavo Petro, incluyendo cambios al sistema de salud, de pensiones, laboral, mercado de la energía y, potencialmente, una nueva reforma tributaria, entre otros.

Con el sondeo macro bajo el brazo, la cumbre de Black Bull se avocó de lleno al tema que protagonizó el grueso de la conferencia: los activos alternativos.

Apetito por alternativos

Si bien varios paneles de discusión se enfocaron en distintos segmentos del mundo de activos privados, la charla magistral respecto al tema vino de la mano de Plutarco Valles, vicepresidente de BlackStone, la mayor gestora enfocada en alternativos del mundo, con más de 1 billón de dólares (un millón de millones) en AUM.

El ejecutivo describió un panorama en que la baja de tasas no será tan rápida como se anticipa y donde la correlación entre renta fija y renta variable ya no permite que se mitiguen mutuamente en un portafolio. Un contexto en que los individuos de alto patrimonio y family offices están menos expuestos, históricamente, a la clase de activos que los institucionales.

Con este telón de fondo, Valles advirtió que los inversionistas se están perdiendo oportunidades relevantes, considerando que el 90% de las compañías que venden más de 100 millones de dólares son privadas. Esto deja a quienes se enfocan sólo en mercado públicos fuera de varias oportunidades, dijo, al igual que en el mercado inmobiliario.

El ejecutivo de Blackstone también recalcó el florecimiento de oportunidades semilíquidas –una categoría crecientemente popular– en la industria, impulsadas por la envergadura del segmento HNW. “El desarrollo de instrumentos semilíquidos ha llamado la atención”, indicó el profesional, agregando que se espera que el segmento pase de 4 billones de dólares en 2022 a 7 billones en 2027 y 12 billones en 2032.

Si bien los activos alternativos como conjunto cada vez más atraen más miradas en el mercado –tanto en Colombia como en el resto de América Latina–, sin duda el mundo inmobiliario sigue siendo una de las categorías preferidas.

Apuestas internacionales

El mundo inmobiliario protagonizó la sesión de Elevator Pitch del evento, un espacio donde cuatro firmas presentaron sus estrategias ante los asistentes, con foco en programas de inversión asociadas a programas de visas en Europa y EE.UU.

Primero, fue el turno de Vida Capital, que recalcó el programa Golden Visa de Portugal como una oportunidad más atractiva que su par español, considerando que no necesita una reubicación automática. Con una inversión de 500.000 euros (alrededor de 540.000 dólares) y 14 días en el país cada dos años, los inversionistas pueden obtener una visa que les abra las puertas de Europa.

En esa línea, destacaron su estrategia Vida Fund, un vehículo enfocado en activos del rubro del tipo distressed, según explicó la socia de la firma, María Álvarez. El objetivo es reposicionar activos en situaciones complejas y operarlos a lo largo de la vida del fondo, que estará abierto hasta marzo de 2025.

Más adelante, dos firmas presentaron sus opciones de inversión inmobiliarias, esta vez ligadas al programa de visado estadounidense EB5. En primer lugar, Farid Diez, encargado de América Latina para BAI Capital, presentó los beneficios del programa, incluyendo la expansión empresarial a EE.UU., la posibilidad de trabajar en el país y menores costos en educación en las universidades del país, entre otros.

La inversión, en este caso, consta de desarrollos inmobiliarios impulsados por la firma, con distintas características. El activo que destacaron en el evento de Black Bull en Bogotá es un desarrollo llamado Archer Place, un activo de uso mixto –incluyendo departamentos de lujo y residencias estudiantiles– en Gainsville, Florida. Entre sus beneficios, Diez recalcó las dinámicas de turismo médico en la zona y su cercanía con la Universidad de Florida.

Luego fue el turno de Christian Tyler Properties, una desarrolladora inmobiliaria representada por Tatiana Moreno. Cuentan con más de 50 proyectos, también anclados en el programa EB5, pero su foco actual está en una residencia de adultos mayores, llamada Elkin Senior Living. Se trata de una inversión a cinco años en una zona rural que se encuentra en construcción.

La firma también presentó uno de sus vehículos de inversión, llamado CTP Opportunities Fund III. Es una estrategia inmobiliaria en EE.UU., en dólares, con una cartera diversificada que incluye activos multifamily, residencias para adultos mayores, conversión de oficinas en multifamily y deuda hipotecaria comercial de tipo distressed. El foco geográfico, por su parte, explicó Moreno, es el “cinturón solar” del país norteamericano, que abarca desde Carolina del Norte hasta Texas.

Por su parte, Juan Carlos Aguirre, Managing Partner de BR4 Klotz, presentó el enfoque de su firma, una compañía de desarrollo y gestión de activos enfocada en el segmento multifamily del sudeste de EE.UU., la que describió como “la zona de mayor crecimiento” del país. Esto incluye estrategias groud up (de desarrollo) y value add (activos existentes que no están rindiendo a su potencial).

Una de ellas es su vehículo cerrado Multifamily Fund, que invierte en propiedades individuales y programas de joint venture, por 100 millones de dólares. Con todo, suman un AUM de 3.200 millones de dólares.

El tema de las inversiones inmobiliarias en el extranjero también se discutió en otros dos paneles, titulados “La Inversión como Motor de Oportunidades en Programas Migratorios Globales” y “Más Allá de las Fronteras: Oportunidades de Inversión Inmobiliaria en el Extranjero”.

El mercado local

En un panel bautizado “Navegando el Horizonte Inmobiliario de Colombia: Retos y Oportunidades en 2024”, representantes de distintos sectores de la industria dieron sus visiones.

Adriana Hurtado, Executive Director of Real Estate Investments de Credicorp Capital, adivrtió que “mucha gente trata de buscar las tendencias de EE.UU. en Colombia y son mercados muy diferentes”. Por ejemplo, señaló, los centros comerciales tienen un mayor dinamismo en el país latinoamericano que en norteamericano, considerando que se constituyen como espacio más sociales.

Juan Carlos Delgado, Country Manager de Cushman & Wakefield, por su parte, se refirió al mercado colombiano de oficinas. En este mundo, indicó, hay una demanda creciente por sostenibilidad, además de un fenómeno de “flight to flex”, donde la gente está buscando formatos inmobiliarios más flexibles.

“Los activos inmobiliarios tradicionales no se van a acabar” en el segmento, agregó Hernando Forero, socio director de Grupo Pegasus, ya que “la demanda está volviendo”. Esto también es patente para el segmento de retail, ya que el auge de las ventas online sostiene también una demanda de tiendas físicas, según explicó.

Sobre el segmento de vivienda, Federico Duque, CEO de Capitel Real Estate, señaló que “es un aspecto muy relevante del portafolio” y que la renta tiene una dinámica interesante, con núcleos familiares cada vez más pequeños y una decisión de compra cada vez más tardía. En esa línea, recalcó el atractivo de fórmulas de distintos plazos, desde soluciones tipo Airbnb a viviendas por meses o más largo plazo.

En el caso de Felipe Botero, VP de Inversiones de Yellowstone, se refirió al logro de su compañía de cerrar un fondo de desarrollo inmobiliario de 500 millones de dólares en un momento complejo para la industria. Los temas estructurales para el segmento vivienda, que en la firma ven como “muy claras hacia futuro”, son el déficit de vivienda en Colombia y el auge de familias unipersonales y bipersonales.

Venture capital y deuda privada

El sector inmobiliario no fue el único espacio dentro de los alternativos que se discutió en el evento. Uno de los paneles, llamado “Diversificación y Crecimiento: El Papel del Venture Capital en las Carteras de Family Offices”, se dedicó al capital de riesgo en las carteras, moderado por Juan Fernando Estrada, Managing Director de BlueTerra Capital.

Además de realizar una pequeña clase sobre el funcionamiento básico de la clase de activos, el encargado de Business Development de Espera Ventures, Gregorio Londoño, hizo un llamado a conseguir una mayor “articulación” en la industria local.

Katherinne Quintero, socia de Cube Ventures, por su parte, resaltó que cada family office es único y, por lo tanto, tiene su propia dinámica de cartera. Además, según la ejecutiva, la participación de estos actores ha cambiado, pasando de simples inversionistas a “Smart money”, es decir, capital que viene con una contribución en experiencia y conocimiento para el beneficio de la startup.

Desde el family office Santa Maria Investment Group, el CEO Santiago Tamayo compartió su experiencia en la clase de activos, y advirtió con que “hay que ser muy cuidadosos con no sobreinvertir en la clase de activos”. Eso sí, también destacó el rol “importantísimo” que las inversiones familiares juegan en la curva de madurez de una compañía, apoyándolas con capital en el espacio donde son muy grandes para los ángeles y muy pequeñas para los fondos de venture capital.

En el caso de Juanita González, analista de inversiones de Dalus Capital, los puntos principales de la clase de activos es su baja correlación con los activos tradicionales y, en el caso de los fondos de capital de riesgo, ofrece una cartera diversificada. Eso sí, la analista enfatizó en la importancia de encontrar un GP con acceso a buenas oportunidades, incluso con la opción de generar sinergias con las compañías familiares y sus negocios, y mecanismos para mitigar riesgos.

Además, otro panel del evento se dedicó a “La Historia de los Startups en Colombia”.

Por el lado de la deuda privada, el segmento “Incorporando la Deuda Privada en la Estrategia de Inversión Familiar” contó con la moderación de Jean itriago, socio y cofundador de The Sinergy Corp. El abogado abrió la discusión diciendo que, si bien esta categoría está “de moda”, la novedad de la clase de activos deja “bastante espacio para desarrollarla”.

La deuda privada “es un universo grande, lleno de colores y sabores” en su diversidad, según destacó Daniel Uribe, Executive Director de Deuda Privada de Credicorp Capital. Por lo mismo, el ejecutivo recalcó que las gestoras del segmento encontraron “un espacio entre el mercado de capitales y los bancos” y que “es un buen momento para la deuda privada, porque hay un apetito por diversificar el fondeo”.

El atractivo de la clase de activo se sostiene, según agregó Andrés de la Cuesta, Senior VP de Darby international Capital, en las deficiencias de la banca latinoamericana de cubrir las necesidades financieras de las firmas en la región. Para las carteras, por su parte, el beneficio que ve el ejecutivo está asociado a que la deuda privada “es una muy buena herramienta para reducir riesgo a nivel de beta”, con gestores con la capacidad de generar alfa, en un contexto en que 30% de los portafolios de family offices –en promedio– está destinado a renta fija.

Plutarco Valles, de Blackstone, también participó en la discusión, destacando en que en su firma ven que la categoría con niveles de riesgo cercanos al crédito privado con grado de inversión. “Sólo porque sea privada y alternativa no significa que sea más riesgoso”, indicó, agregando que la agilidad de las gestoras de la clase de activos les permite generar negocios más rápidos que en la banca.

Por el lado de las compañías financiadas, el cofundador de Ambana –una firma que opera en el sector construcción–, Diego Varela, relató su experiencia recurriendo al segmento como fuente de financiamiento. En esa línea, el empresario destacó la mayor accesibilidad de la deuda privada y su flexibilidad, lo que permite hacer cosas “más exóticas”, con soluciones variadas que no necesariamente implican un mayor riesgo para el inversionista.

Otros paneles sobre construcción de cartera no relacionados a alternativos fueron “Maximizando el Rendimiento y la Protección del Patrimonio: Estrategias de Selección y Administración de Activos”, donde actores de la industria comentaron sobre cómo los inversionistas colombianos están volviendo a los activos locales –con especial foco en la renta fija–; y “El Poder de los ETFs: Cómo Transformar tu Estrategia de Inversión”, donde discutieron distintas aristas de las inversiones pasivas, incluyendo el manejo de derechos políticos y la evolución de estructuras de nuevas generaciones, como Smart Beta.

Family offices

El funcionamiento de las oficinas de inversiones familiares en sí también se discutió con ahínco en la cumbre de Black Bull en Bogotá. Esto incluyó una presentación sobre las tendencias del sector, a cargo de César Pachon, socio de We Family Offices, bajo el título “Tendencia Global del Nicho de Family Offices”.

A medida que el segmento ha ido creciendo en el país andino, la industria ha ido migrando hacia un modelo de asesores fiduciarios –es decir, sin conflictos de interés en la asesoría– y que no deben quedarse en ser sólo proveedores de productos financieros, sino que debe ver el patrimonio familiar como una empresa en sí misma y asesorarlo anclado al ecosistema completo de proveedores, incluyendo gestoras, bancos, consultores, contadores, etc.

En ese sentido, una variable clave para el ejecutivo está ligada al uso de tecnología en el negocio: “Los protocolos de ciberseguridad son tan críticos hoy en día”. Pachón mostró cifras de un reporte de UBS que señaló que un 20% de los family offices han tenido un ataque cibernético, mientras que 17% ha tenido más de un evento de este tipo. Esto en un contexto en que “todas las familias están migrando a cloud computing”, según el ejecutivo.

Respecto a la conformación de las oficinas familiares, el panel “Evolucionando Juntos: La Transformación de la Empresa Familiar en una Familia Empresaria”, moderado por la psicóloga Paula Rincón, consultora de familias empresarias en Colombia, reflexionó sobre la profesionalización de los family offices.

Si es que no hay una profesionalización del manejo del portafolio familiar, hay fallas en el camino, advirtió María Cecilia Escallón, Advisor de Lansberg Gersick. Para esto, variables como la educación y límites de los miembros de la familia son relevantes, pero también es importante incorporar sus distintos “sueños”. Además, agregó, “lo principal es el proceso que lleva todo lo demás”, incluyendo discusiones sensibles dentro de la familia.

El método fue una parte relevante de la discusión, con Diego Parra, Managing Partner de Grandes Patrimonios, dado que a veces la visión del gestor patrimonial es distinta a la de la familia. Por lo mismo, el ejecutivo recomendó no “sobredimensionar ni sobre-exigir” a los miembros con variable de gobierno corporativo que pueden entorpecer el funcionamiento. “Hay que respetar ese método. Las cosas que funcionan bien en las familias hay que dejarlas intactas”, dijo.

German Castellanos, presidente de ASFAMILIAS, por su parte, agregó que uno de los desafíos para las oficinas familiares es incorporar a distintos miembros de la familia, independiente de sus camino individuales. En esa línea, destacó la importancia de “entender” a cada miembro del grupo familiar y sus roles.

Además de estos temas, otros tres paneles revisaron aristas de la industria de gestión de patrimonios familiares: “Implicaciones de Inversiones y Estructuras nacionales e Internacionales para Familias Empresarias y Family Offices”, “La Trayectoria de los Multi Family Offices en Colombia” y “Navegando el Legado Familiar: Claves para el Liderazgo Exitoso”.

La innovación de las US Small Caps de EE.UU. es una oportunidad para la inversión, será el puntapié inicial de BNP Paribas Asset Management (BNP Paribas AM) en su presentación del X Funds Society Investment Summit.

La presentación de la estrategia, que será presentada el 11 de abril en el PGA National Resort in Palm Beach, estará a cargo de Vincent Nichols, CFA, Senior Investment Specialist para el mercado global y EE.UU. de Thematic Equities.

“Las pequeñas capitalizaciones estadounidenses pueden ofrecer un potencial de crecimiento superior a la media, invirtiendo en la próxima generación de empresas de la mayor economía del mundo”, dice la descripción del fondo.

BNP Paribas AM es el brazo inversor de BNP Paribas y tiene como objetivo generar rendimientos sostenibles a largo plazo para sus clientes, basándose en un enfoque orientado a la sostenibilidad, según la información proporcionada por la empresa.

Las capacidades de inversión de BNPP AM se centran en torno a seis estrategias clave: High Conviction Strategies, Liquidity Solutions, Emerging Markets, Multi-Assets, Systematic, Quantitative & Index y Private Assets, con procesos de inversión que incorporan análisis cuantitativos y fundamentales, agrega el texto de la firma.

Acerca de Vincent Nichols

Es especialista sénior en inversiones del equipo de renta variable temática estadounidense y mundial. En este puesto, es responsable de comunicar el enfoque de inversión del equipo y las opiniones del mercado a clientes, clientes potenciales y a la red de distribución de BNP Paribas AM en todo el mundo.

El especialista con 20 años de experiencia, se incorporó a la firma en 2010 como jefe de Servicio al Cliente en Norteamérica.

Anteriormente, fue responsable de atención al cliente en Morgan Stanley Investment Management y previamente trabajó en Atalanta Sosnoff Capital en un puesto similar. Comenzó su carrera como operador de renta variable por cuenta propia en Lynx Capital Partners.

Es licenciado en Económicas por el Union College, con especialización en Matemáticas e Historia.

Los activos de capital privado radicados en Norteamérica ascendían a 7,7 billones de dólares (trillions en inglés) en junio de 2023. El 57% de los AUM mundiales, según un informe de Preqin.

Aunque la cuota de mercado de la región ha disminuido en términos relativos, desde el 63% de hace una década, los mercados privados han crecido tanto, en general, que ahora tiene una parte ligeramente menor de un mercado mucho más grande.

De hecho, Norteamérica representa el 62% de las inversiones alternativas si se incluyen los hedge funds (3,5 billones de los 4,5 billones de AUM mundiales), según el análisis Alternatives in North America 2024 de Charles McGrath, AVP, Research de Insights+.

La escala y la fortaleza económica de EE.UU. le confieren una enorme fuerza gravitatoria. Según un estudio de EY, el PIB de la región mostrará un crecimiento del 2,2% en 2024. Si bien el crecimiento de Canadá será más lento, según RBC, la “naturaleza altamente productiva e innovadora de EE.UU. queda ejemplificada por el lugar que ocupa Nvidia como líder en una carrera alcista de los mercados mundiales de renta variable”, dice el resumen de Preqin.

McGrath señala en el informe que la escala de los mayores programas de pensiones de Norteamérica significa que «su AUM puede competir con el PIB de algunos países».

Los fondos que están primeros en la lista, según Preqin, son el CPP Investment Board de Canadá (577.300 millones de dólares), CalPERS (489.400 millones), Caisse de dépôt et placement du Québec (371.300 millones), CalSTRS (325.900 millones) y el Fondo de Jubilación Común del Estado de New York (259.900 millones).

También hay dotaciones y fundaciones, como la University of Texas Investment Management Company (68.700 millones de dólares) y la Fundación Bill y Melinda Gates (67.300 millones de dólares).

Los gestores de fondos de la región tienen poder de marca. Seis de ellas captaron más de 20.000 millones de dólares cada una el año pasado, agrega el informe.

La tabla de Preqin de captación de fondos por parte de 20 gestoras con sede en Norteamérica durante la última década está encabezada por Blackstone con 333.600 millones de dólares, Brookfield con 184.500 millones, KKR con 184.200 millones, Carlyle con 136.500 millones y Apollo con 135.000 millones.

Insigneo anunció este lunes el traslado de su oficina de New York al número 410 de la conocida calle Park Avenue. Según un comunicado de la firma al que accedió Funds Society, la nueva oficina está ubicada en la suite 420.

“Este traslado simboliza la dedicación de Insigneo al crecimiento y subraya su compromiso de fomentar un entorno de trabajo vanguardista que energice e inspire a su valioso equipo”, dice el texto.

La nueva oficina está equipada con última generación y un diseño de espacio de trabajo moderno elaborado para mejorar la colaboración y aumentar la productividad entre los miembros de su equipo, agrega el comunicado.

«El traslado de nuestra oficina de New York a 410 Park Avenue es un hito importante para nuestra empresa, que simboliza nuestra expansión y mayores capacidades. Nuestro nuevo espacio de oficinas encarna nuestro compromiso de fomentar un entorno de trabajo dinámico y colaborativo, situándonos estratégicamente en el corazón del distrito financiero de Manhattan», comentó Alfredo J. Maldonado, managing director y jefe de Mercado para New York y el Noreste en Insigneo.

Insigneo espera aprovechar su nueva ubicación para servir mejor a sus clientes, fortalecer su presencia en el mercado de New York y continuar su camino de éxito e innovación, culmina el comunicado.

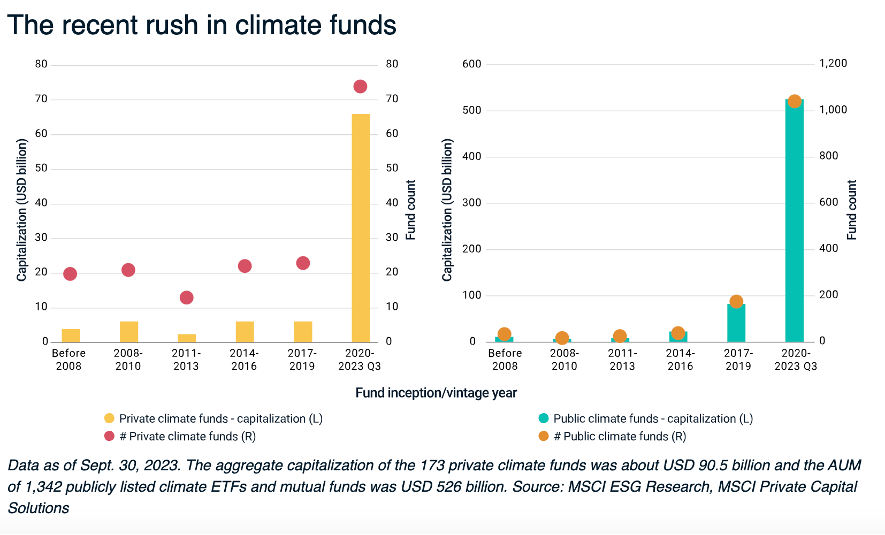

En los últimos años, tanto en el mercado público como en el privado, se ha producido un aumento de los fondos con nombres relacionados con el clima, dice un informe de MSCI ESG Research.

En el ámbito público, el crecimiento de los fondos climáticos “se ha consolidado en los últimos años, con casi una década de lanzamientos de fondos desde el Acuerdo de París de 2015”, dice el reporte. Ahora hay más de 1.300 fondos en todo el mundo con activos bajo gestión (AUM) de más de 500.000 millones de dólares.

Sin embargo, más del 70% de los fondos climáticos públicos del mercado se lanzaron entre 2020 y el tercer trimestre de 2023, lo que representa casi el 80% de los AUM.

En los mercados privados, por otra parte, había un total de 173 fondos de capital privado con nombres relacionados con el clima, que representaban una capitalización acumulada de unos 90.500 millones de dólares, hasta el tercer trimestre de 2023 y antes de la COP28. Los fondos climáticos que se lanzaron entre 2020 y el tercer trimestre de 2023 superaron a los fondos lanzados en los nueve años anteriores juntos, representando casi el 73% de la capitalización acumulada y alrededor del 43% del recuento total.

Fuente: MSCI ESG Research, MSCI Private Capital

Por otro lado, en el tercer trimestre de 2023, alrededor del 64% del valor neto de los activos de los fondos climáticos privados estaba expuesto a las sub-industrias mejor posicionadas para beneficiarse de la transición a cero, en sectores que, por lo demás, son intensivos en carbono: los servicios públicos y la industria, agrega el informe.

En el sector industrial, que representó casi el 21% del valor liquidativo, la exposición se concentró principalmente en equipos eléctricos pesados (5,1%), servicios medioambientales y de instalaciones (4,9%) y componentes y equipos eléctricos (3%).

En el espacio público, predominaron las tecnologías de la información y el sector industrial, principalmente a través de ETF y fondos de inversión con bajas emisiones de carbono que invierten en empresas con menor intensidad de carbono o huella de carbono en relación con un índice de referencia, junto con una infraponderación relativa en sectores intensivos en carbono. La exposición al sector de los servicios públicos representó menos del 6% de los activos ponderados de los fondos públicos para el clima.

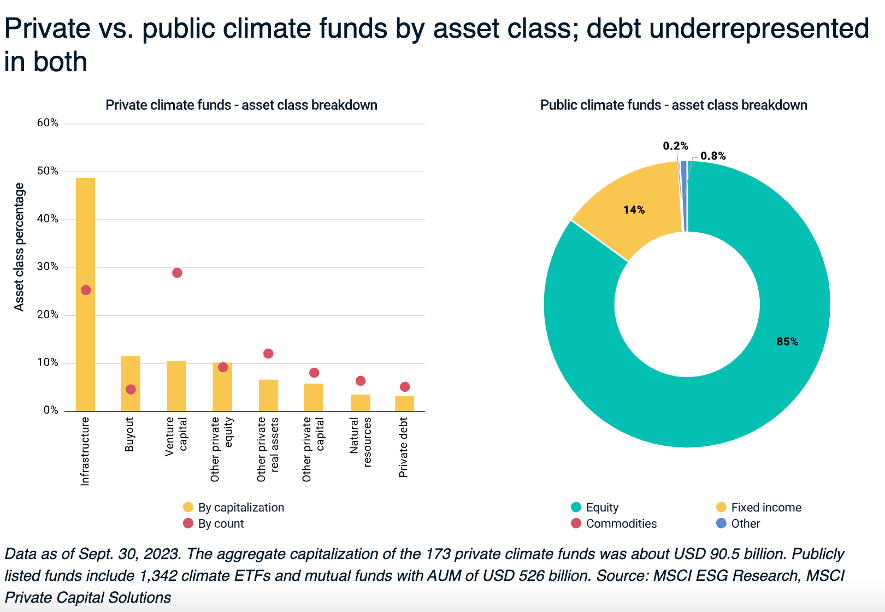

Infraestructuras y venture capital en fondos privados, renta variable en fondos públicos

Los fondos de infraestructuras constituyeron la mayor parte de los fondos climáticos privados, representando casi la mitad de la capitalización acumulada y alrededor de una cuarta parte del recuento, a partir del tercer trimestre de 2023.

La fuerte presencia de los fondos de infraestructuras puede reflejar la marcada concentración de la inversión en electricidad renovable e industria. Por su parte, los fondos de capital riesgo han surgido como un actor clave en la inversión climática, representando el 29% del recuento de fondos, más del doble del recuento combinado del resto de fondos de capital privado.

Más de la mitad del valor liquidativo de los fondos de venture capital en este subconjunto se invirtió en empresas en fase inicial y más de la mitad de estas empresas operaban en los sectores industrial y de materiales. En el sector público, el 85% de los fondos dedicados a la lucha contra el cambio climático eran de renta variable, mientras que la deuda seguía estando ausente y los fondos de bonos verdes se ocupaban en gran medida de este sector en los mercados públicos.

Fuente: MSCI ESG Research, MSCI Private Capital Solutions

La importancia de la transparencia

La transparencia en las participaciones de los fondos climáticos puede ayudar a los inversores a evaluar estrategias climáticas como la reducción de las emisiones financiadas de una cartera y la financiación de soluciones de bajas emisiones.

Además de conocer las participaciones subyacentes de los fondos climáticos, puede ser necesario divulgar más información sobre las distintas dimensiones de la sostenibilidad. Han surgido nuevas iniciativas basadas en el mercado para proporcionar transparencia climática que pueden ayudar a canalizar más capital en este espacio. El ESG Integrated Disclosure Project es un ejemplo de iniciativa que podría fomentar una divulgación más coherente en el mercado privado y facilitar la comparación material entre diversas estrategias de inversión climática.

El gobierno corporativo es la pieza más importante dentro de los criterios de inversión ASG y el el sistema de pensiones mexicano debe de seguir perfeccionando ese aspecto de su funcionamiento, que gracias a la regulación está ya avanzado, dijo Guillermo Zamarripa, presidente de la Asociación Mexicana de Administradoras de Fondos de Ahorro para el Retiro (Amafore), participó en la cumbre de la Amexcap 2024 (Asociación Mexicana de Capital Privado).

Ante medios de comunicación, expertos e inversionistas, Zamarripa expresó las estrategias y fundamentos del gobierno corporativo en las Afores.

También destacó los avances en la materia, pero aseguró que es necesario seguir perfeccionando estos avances.

«La G de gobernanza es muy muy relevante en el gobierno corporativo porque implica por una parte la dirección de la empresa pero por otra parte también el control de la misma; además, implica una serie de separaciones de funciones entre el consejo de la empresa y la administración».

«La gobernanza implica tener las piezas correctas y que funcionen de manera adecuada. En el triunvirato de ASG considero que no es igual la relevancia, ya que el concepto debería empezar por la G, la gobernanza. La parte de la G debe tener mayor relevancia porque es el pilar donde los tres conceptos se fundamentan», señaló.

En este sentido pareciera que a veces en temas de fondos de inversión y capitales los factores ambientales y otros como los de la misma gobernanza son ajenos, pero en realidad son igual de relevantes, o más.

«La parte ambiental es muy clara, fenómenos como la sequía hacen evidente que tenemos que tomar conciencia del entorno ambiental; si vemos la historia de la humanidad estamos llenos de colapsos ambientales. Lo que esperamos es que esta vez sea un poco distinto. El tema ambiental sí es muy muy importante».

Zamarripa se refirió también al tema social, dijo que no solo las utilidades de las empresas son las que importan sino también muchos otros actores alrededor: (proveedores, clientes, stake holders, etc).

La gobernanza en los fondos de las Afores

Sobre el tema del gobierno corporativo y la gobernanza en los fondos de las Afores, Guillermo Zamarripa explicó lo que desde su punto de vista ha sucedido con los fondos de las administradoras y su constante búsqueda en el perfeccionamiento de los gobiernos corporativos.

«Yo creo que en el sector de las Afores desde que se creó el sistema era muy clara cuál era la función de las Afores, consistía en administrar cuentas individuales cuyos recursos eran propiedad de los trabajadores, para darles un buen rendimiento. Asimismo, había un deber fiduciario en las Afores de invertir bien esos recursos porque si había buenos rendimientos podría haber mejores pensiones. De alguna manera muy sencilla nos estaban delegando la decisión de dónde invertir», dijo el líder del gremio de las Afores.

Zamarripa profundizó en el tema explicando la responsabilidad de las Afores en su tarea cotidiana.

«Este deber fiduciario que tienen las Afores se tiene que acompañar con una muy buena gobernanza interna, y yo creo que ahí tanto la industria como la propia regulación impuesta por nuestro agente regulador, han sido fundamentales para hoy tener una gobernanza bastante robusta dentro de los propios intermediarios, gobernanza a nivel consejos de administración y también a nivel comités».

Esta gobernanza ha sido fundamental para la tarea de las Afores, porque incluso ha evolucionado a la par de las instituciones, de acuerdo con Zamarripa.

«Incluso dentro de los comités yo quisiera mencionar en particular dos comités: el de inversiones y el de riesgos, el comité de inversiones está regulado por una de las reglas de la Consar (agente regulador de las Afores en México), para decidir invertir se tiene que llevar a cabo un proceso muy meticuloso de evaluación y análisis y después si se decide se lleva al comité y viene una etapa de monitoreo, etc, Todo para garantizar que los procesos están bien definidos, que hay controles, pesos y contrapesos y gobierno corporativo en la decisión de inversión», explicó.

Sin embargo, Guillermo Zamarripa también fue franco al señalar que todo lo anterior no quiere decir que las Afores tienen la referencia de gobernanza perfecta.

«No, creo que se ha evolucionado mucho, pero también es una realidad que tenemos que seguir como industria perfeccionando nuestros procesos y nuestra gobernanza interna porque al final un buen gobierno corporativo implica buena gestión empresarial y eso implica clientes satisfechos, cumplir los diferentes propósitos, etcétera», aseguró Guillermo Zamarripa.

Tres factores para que los fondos que sí tienen gobierno corporativo pero quieren enfocarse en la gobernanza

Guillermo Zamarripa habló sobre lo que desde su punto de vista son los tres factores más relevantes en los que las fondos de inversión en general, no solamente los fondos administrados por las Afores y las Afores mismas, deben concentrarse una vez que cuentan con gobierno corporativo pero quieren enfocarse en la gobernanza.

1) Un gobierno corporativo de verdad, no de papel. Mucho de lo que está en la Ley del mercado de valores o de los documentos de gobierno corporativo es puro check list. Se requiere un gobierno efectivo no «de palomita».

2) Un pilar del gobierno corporativo son las y los consejeros independientes de verdad. Los consejos necesitan renacer, renovarse.

3) Evaluación de funcionamiento. A los consejos no les gusta que los revisen y eso es factor indispensable para la buena gobernanza.

Zamarripa concluyó haciendo hincapie en que el gobierno corporativo en las Afores ha evolucionado especialmente en los últimos 20 años, pero todavía es uno de los grandes retos que tienen las administradoras en particular y de hecho el empresariado mexicano en general, para contar con un sector privado mucho más profesional.

Un momento del seminario de BTG Pactual en Santiago de Chile (Funds Society)

El tradicional seminario de BTG Pactual en Chile, Latam Focus, celebró una nueva edición. En la ocasión, que reunió a la industria del país andino en el auditorio principal del hotel W de Santiago, el foco principal fue la economía local, con una presentación del ministro de Hacienda, Mario Marcel, y un panel de economistas nacionales con la misión de responder a la pregunta sobre el deprimido crecimiento de la economía.

El sabor internacional, por su parte, vino de la mano del presidente del grupo financiero brasileño, André Esteves.

El evento empezó con una introducción de Juan Guillermo Agüero, CEO de BTG Pactual Chile, quien aprovechó la instancia para destacar la importancia del mercado de capitales como motor de la economía y la necesidad de estimular la inversión y el ahorro.

En esa línea, advirtió sobre medidas que se han discutido en Chile, como los impuestos a las ganancias de capital y los dividendos de sociedades. Esto, comentó, “disminuye el atractivo”, agregando que “ambas medidas, en conjunto, son un golpe para el mercado de capitales”.

Después de la intervención, fue el turno de Marcel, el invitado de honor de la mañana, quien dio un panorama de la economía chilena bajo la premisa “Reabriendo la senda de crecimiento en Chile”.

¿Señales de esperanza?

El panorama actual es uno de recuperación, según describe el secretario de las finanzas públicas chilenas. La economía local ha superado los desequilibrios registrados desde las protestas sociales de fines de 2019 y la pandemia.

Si bien hay rubros rezagados en la recuperación –como la construcción–, Marcel indicó que distintos sectores están retomando el crecimiento, además de una mayor actividad económica que auguraría una mejora en las condiciones del mercado laboral. En este punto en particular, el ministro destacó una iniciativa en que trabaja el gobierno para apoyar sectores rezagados.

“Nuestro debate público ha tenido un tono bastante negativo”, dijo el exbanquero central ante un atento auditorio, pero las expectativas de empresas y consumidores muestran una mejora.

Esto también incluye una dinámica más favorable en las finanzas públicas. Frente a una colección de gráficos e hitos, Marcel describió cómo los desequilibrios fiscales de 2021 se revirtieron en 2022, culminando en un apego a la regla fiscal durante el año pasado. “Para este año, deberíamos reducir el déficit estructural a 1,9% del PIB”, agregó.

Las expectativas para este año son de un crecimiento de 2,5%, lo que ubica a Chile en el promedio de sus países comparables. Eso sí, advirtió el ministro, ese crecimiento depende de la “capacidad ociosa” de la economía chilena. Y para eso, explicó, “es fundamental mejorar las condiciones financieras”.

Por el lado de los desafíos, Marcel enfatizó en la necesidad de recuperar la inversión en el país. Para este año, el panorama se ve “débil”, según el economista, pero se prevé más dinamismo para 2025.

Los dilemas internacionales

El panorama global fue presentado por Esteves, que tomó el escenario para describir los altos y bajos de un mundo donde “hay incertidumbre en todas partes”.

Aunque la dinámica de la economía global ha mejorado en los últimos 18 meses, con una recesión que se esperaba sin que llegara y una política monetaria que está funcionando, la “inflación sigue un poco alta”.

Este nuevo panorama inflacionario, indicó el ejecutivo brasileño, plantea una pregunta relevante sobre qué tanto tiempo es necesario mantener las tasas altas y sobre la resiliencia de la economía estadounidense. ¿Es posible que los precios se levantan cuando la Reserva Federal recorte tipos de referencia? “Esa es la pregunta que se están haciendo los analistas”, comentó el presidente de BTG.

Otra punto que preocupa al empresario en el país norteamericano es la situación fiscal. “El debate fiscal está sucediendo en toda América Latina, como debe ser, para mantener la deuda controlada”, dijo, sin embargo, esto no está pasando en EE.UU. Incluso cuando la próxima elección enfrenta dos posturas difíciles para las cuentas públicas: aumentar el gasto público, por un lado, y recortar impuesto, por el otro.

“Debemos tomar nota desde la economía global”, indicó.

Por el lado geopolítico, Esteves advirtió que “estamos en un mundo dividido y no hay vuelta atrás”, con EE.UU. y China como los bloques protagonistas de las tensiones. Eso sí, si bien es una situación compleja para la economía global, para el alto ejecutivo de BTG hay viento a favor para América Latina.

La región, detalló, tiene viento a favor por varios frentes: un panorama geopolítico tranquilo, conexiones y buenas relaciones con todos los grandes actores globales, la producción de bienes importantes –como la comida–, producción de metales clave para la transición energética, una “naturalidad” en el uso de energías renovables y proactividad en el manejo de la política monetaria, para contrarrestar el alza en la inflación.

Esteves también se refirió a un tema que está en boga en la comunidad de inversionistas, entre otros: la inteligencia artificial, un frente que BTG Pactual está mirando con atención. “Creo que todavía estamos en la Edad de Piedra de la inteligencia artificial”, dijo, enfatizando en las ganancias de productividad. “No es algo para la próxima década o el próximo siglo”, eso sí, advirtió.

¿Qué pasó con el crecimiento?

Latam Focus volvió a centrarse en la economía chilena en su última tanda, con la participación de un panel compuesto por los exbanqueros centrales nacionales Manuel Marfán, Rodrigo Vergara y José de Gregorio.

Respecto al último dato de crecimiento reportado en el país andino –una expansión de 0,2% para 2023–, Marfán advirtió que “no es una cifra para celebrar” y que un crecimiento de 2% anual, como el proyectado para 2024, “tampoco es suficiente”.

Por su parte, Vergara rescató que, si bien no es un dato “bueno”, sí superó las expectativas del mercado. “En el último tiempo, las proyecciones han sido más pesimistas que la realidad”, comentó, calificándose a sí mismo como “más optimista”. La clave, señaló el economista, es encontrar vientos de cola para crecer, pero de forma activa.

En esa línea, De Gregorio recalcó que el crecimiento está “plano” en el país desde 2021, pero indicó que es “razonable”, dado el sobrecalentamiento anterior de la economía. Eso sí, enfatizó en que hay un gran desafío en el frente de la productividad.

La política, por supuesto, también tuvo su espacio en la discusión. Para De Gregorio, esta arista se ha convertido en una traba, dada la fragmentación de la esfera política; mientras que Marfán criticó el “voluntarismo” de la izquierda latinoamericana y llamó a hacer políticas públicas que repliquen casos de éxito en materias como salarios.

Foto cedidaJorge Avalos Carpinteyro, director general de Fibra Mty

Fibra Mty, el primer fideicomiso de inversión en bienes raíces administrado y asesorado 100% internamente, anuncia que realizó exitosamente una emisión subsecuente de capital a un precio de 11,50 pesos por cada certificado bursátil fiduciario inmobiliario (“CBFI” o “CBFIs” en plural) la cual tuvo una participación de inversionistas internacionales de 56% y una demanda que superó 1,9 veces la oferta.

Esta es la séptima ocasión en que Fibra Mty acude exitosamente al mercado de capitales, incluyendo la Oferta Pública Inicial, siendo la compañía con más emisiones de capital en el país en la última década. Asimismo, esta es la primera ocasión en que Fibra Mty realiza, a la par de una oferta pública en México de CBFIs, una oferta privada primaria internacional simultánea en los Estados Unidos a inversionistas calificados con fundamento en la Regla 144A (Rule 144A) en la Ley de Valores de 1933 de los Estados Unidos de América (U.S. Securities Act), y en otros países con fundamento en la Regulación S (Regulation S) de dicha Ley de Valores de 1933 de los Estados Unidos de América.

La emisión subsecuente de capital de 679.166.667 CBFIs y de 7.810,4 millones de pesos (incluyendo la opción de sobreasignación) representa aproximadamente 467,9 millones de dólares.

“Por primera vez desde nuestra salida a la bolsa, además de contar nuevamente con la confianza de inversionistas institucionales mexicanos, logramos tener la participación de inversionistas internacionales.” mencionó Jorge Avalos Carpinteyro, director general de Fibra Mty. Complementando, “Como resultado, podremos continuar nuestra estrategia de crecimiento mediante la adquisición de bienes inmuebles industriales, principalmente en el norte del país, y en paralelo, aumentar nuestra base de inversionistas e incrementar la liquidez de nuestros certificados en el mercado de valores”

Citigroup, BTG Pactual y Goldman Sachs actuaron como coordinadores globales de esta oferta y Barclays, Bank of America, J.P. Morgan, Santander, Scotiabank, Actinver y Banorte como intermediarios colocadores.

La Compañía tiene planeado destinar los recursos netos de la colocación principalmente para la adquisición de inmuebles industriales y otros usos corporativos generales.

Citigroup sumó a Richard Weintraub para dirigir su grupo de wealth management dedicado a family offices en EE.UU.

El nuevo líder de la sección llega procedente de UBS y se incorporará el próximo 7 de mayo según un comunicado interno firmado por Ida Liu, Global Head de Banca Privada de Citi, consignado por la agencia internacional Reuters.

Weintraub reportará a Hannes Hofmann, que lidera la división global de family offices.

Este nombramiento se suma al de Don Plaus que ha sido nombrado jefe de Banca Privada en América del Norte y Antonio Gonzales nuevo Head para Latam de la misma sección.