Santander anunció este martes que lanzará Openbank, su banco digital, en Estados Unidos y México en el segundo semestre de 2024.

El lanzamiento de Openbank en Estados Unidos y México acelerará la estrategia de crecimiento de Santander en estos mercados y será el primer uso completo de la plataforma tecnológica en la nube de Santander en Estados Unidos. Además, el lanzamiento de Openbank permitirá a Santander captar depósitos y aportar liquidez a su filial de financiación de automóviles, agrega el comunicado.

Openbank es el mayor banco 100% digital de Europa, con 18.000 millones de euros en depósitos (19.530 millones de dólares aproximadamente) y más de dos millones de clientes en España, Portugal, Alemania y Países Bajos, según información proporcionada por Santander.

«Openbank es el mayor banco digital de Europa por depósitos y cuenta con uno de los mejores índices de vinculación y satisfacción de cliente. Queremos seguir creciendo en Estados Unidos, el mayor mercado de servicios financieros del mundo, aprovechando nuestra tecnología y nuestras capacidades globales para ofrecer una experiencia de cliente ganadora”, dijo Ana Botín, presidenta de Banco Santander.

Jon Rahm, uno de los mejores golfistas del mundo y embajador global de Santander, lucirá la marca Openbank en su camiseta en todos los torneos que juegue a partir del Masters de Augusta, en Estados Unidos, con el fin de aumentar la visibilidad del producto.

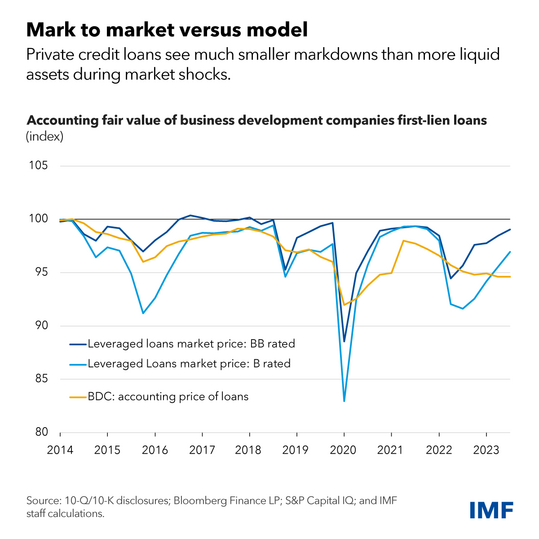

El mercado de crédito privado, por medio del cual las instituciones financieras no bancarias especializadas, como fondos de inversión, prestan a prestatarios corporativos, superó ya los 2,1 billones de dólares a nivel mundial el año pasado en activos y capital comprometido.

La cifra fue confirmada en un análisis del Fondo Monetarion Internacional (FMI) elaborado por sus economistas Charles Cohen, Caio Ferreira, Fabio Natalucci, y Nobuyasu Sugimoto

Aproximadamente tres cuartas partes del mercado se negocia en Estados Unidos, donde su participación se acerca a la de los préstamos sindicados y los bonos de alto rendimiento.

Este mercado surgió hace unas tres décadas como fuente de financiación para empresas demasiado grandes o riesgosas para los bancos comerciales y demasiado pequeñas para endeudarse en los mercados públicos.

En los últimos años, ha crecido rápidamente a medida que características como la velocidad, la flexibilidad y la atención han demostrado ser valiosas para los prestatarios.

Los inversores institucionales, como los fondos de pensiones y las compañías de seguros, han invertido con entusiasmo en fondos que, aunque ilíquidos, ofrecían mayores rendimientos y menos volatilidad.

El crédito corporativo privado ha generado importantes beneficios económicos al proporcionar financiamiento a largo plazo a los prestatarios corporativos.

Riesgos potenciales, dice el FMI

Sin embargo, la migración de estos préstamos desde bancos regulados y mercados públicos más transparentes al mundo más opaco del crédito privado crea riesgos potenciales.

Entre ellos destaca que la valoración es poco frecuente, la calidad crediticia no siempre es clara o fácil de evaluar, y es difícil entender cómo se pueden estar acumulando riesgos sistémicos dadas las interconexiones poco claras entre los fondos de crédito privados, las empresas de capital privado, los bancos comerciales y los inversores.

Hoy en día, los riesgos inmediatos para la estabilidad financiera derivados del crédito privado parecen ser limitados.

No obstante si el rápido crecimiento continúa con una supervisión limitada, las vulnerabilidades existentes podrían convertirse en un riesgo sistémico para el sistema financiero en general, dice el FMI.

En primer lugar, las empresas que recurren al mercado de crédito privado tienden a ser más pequeñas y tener más deuda que sus contrapartes con préstamos apalancados o bonos públicos.

Esto los hace más vulnerables al aumento de las tasas y a las recesiones económicas. Con el reciente aumento de las tasas de interés de referencia, el análisis del FMI señala que más de un tercio de los prestatarios ahora tienen costos por intereses que exceden sus ganancias actuales.

El rápido crecimiento del crédito privado ha estimulado recientemente una mayor competencia de los bancos en grandes transacciones.

Esto, a su vez, ha presionado a los proveedores de crédito privados para que desplieguen capital, lo que ha dado lugar a normas de suscripción más débiles y condiciones de préstamo más laxas, algunas de las cuales ya han sido observadas por las autoridades supervisoras.

En segundo lugar, los préstamos del mercado privado rara vez se negocian y, por lo tanto, no pueden valorarse utilizando los precios del mercado, dicen los expertos del FMI.

En cambio, a menudo se califican solo trimestralmente utilizando modelos de riesgo y pueden sufrir valoraciones obsoletas y subjetivas en todos los fondos.

El análisis del organismo financiero multilateral compara el crédito privado con los préstamos apalancados (que se negocian regularmente en un mercado más líquido y transparente) y muestra que, a pesar de tener una menor calidad crediticia, los activos crediticios privados tienden a tener rebajas más pequeñas en momentos de tensión.

En tercer lugar, si bien el apalancamiento de los fondos de crédito privados parece ser bajo, el potencial de múltiples capas de apalancamiento oculto dentro del ecosistema de crédito privado genera preocupación dada la falta de datos.

El apalancamiento lo ejercen también los inversores en estos fondos y los propios prestatarios. Esta estratificación del apalancamiento dificulta la evaluación de las posibles vulnerabilidades sistémicas de este mercado.

Cuarto, parece haber un grado significativo de interconexión en el ecosistema crediticio privado.

Si bien los bancos no parecen tener una exposición importante al crédito privado en conjunto (la Reserva Federal ha estimado que el endeudamiento crediticio privado de Estados Unidos ascendió a menos de unos 200 mil millones de dólares, menos del 1 por ciento de los activos bancarios estadounidenses), algunos bancos pueden tener exposiciones concentradas al crédito privado.

Además, un grupo selecto de fondos de pensiones y aseguradoras se están sumergiendo más profundamente en aguas crediticias privadas, aumentando significativamente su participación en estos activos menos líquidos.

Esto incluye a las compañías de seguros de vida influenciadas por el capital privado.

Por último, el FMI señala que no obstante los riesgos de liquidez parecen limitados hoy en día, una creciente presencia minorista puede alterar esta evaluación.

Los fondos de crédito privados utilizan bloqueos de capital a largo plazo e imponen restricciones a los reembolsos de los inversores para alinear el horizonte de inversión con los activos ilíquidos subyacentes.

Pero los nuevos fondos dirigidos a inversores individuales pueden tener mayores riesgos de reembolso.

Si bien estos riesgos se mitigan mediante herramientas de gestión de liquidez (como puertas y períodos de reembolso fijos), no se han puesto a prueba en un escenario de segunda vuelta grave.

En general, aunque estas vulnerabilidades actualmente no representan un riesgo sistémico para el sector financiero en general, pueden seguir acumulándose, con implicaciones para la economía. En una crisis grave, la calidad crediticia podría deteriorarse drásticamente, provocando impagos y pérdidas significativas.

Las conclusiones de los expertos del FMI

Es imperativo adoptar una postura regulatoria y de supervisión más vigilante para monitorear y evaluar los riesgos en este mercado.

Las autoridades deberían considerar un enfoque de supervisión y regulación más activo del crédito privado, centrándose en el seguimiento y la gestión de riesgos, el apalancamiento, la interconexión y la concentración de exposiciones.

Las autoridades deberían mejorar la cooperación entre industrias y fronteras nacionales para abordar las lagunas de datos y hacer que las evaluaciones de riesgos sean más consistentes en todos los sectores financieros.

Los reguladores deberían mejorar los estándares de presentación de informes y la recopilación de datos para monitorear mejor el crecimiento del crédito privado y sus implicaciones para la estabilidad financiera.

Los reguladores de valores deberían prestar mucha atención a la liquidez y al riesgo de conducta en los fondos de crédito privados, especialmente minoristas, que pueden enfrentar mayores riesgos de reembolso.

Los reguladores deberían implementar las recomendaciones sobre diseño de productos y gestión de liquidez del Consejo de Estabilidad Financiera y la Organización Internacional de Comisiones de Valores.

Chile ha estado avanzando a paso firme en su proceso de normalización monetaria, pero el efecto secundario ha sido revivir el fantasma del “dólar a luca” (es decir, dólar a mil pesos chilenos). Esto, según explican desde el mercado, se ha visto impulsado por el arbitraje de capitales extranjeros, generando una marcada depreciación de la moneda local durante el primer trimestre del año.

El dólar observado, según cifras del Banco Central de Chile, alcanzó un máximo de 986 pesos el 27 de febrero. Y si bien ha disminuido un 4% desde ese punto, ubicándose en los 946,7 pesos registrados este martes, de todos modos acumula una subida de 62 pesos (o 7%) en lo que va de 2024. Con todo, el tipo de cambio escaló un 11% entre el cierre de diciembre y el de marzo, hasta los 982 pesos por dólar, dejando al peso chileno como una de las monedas con peor desempeño del mundo durante el primer trimestre.

Si bien la dinámica cambiaria está determinada por diversos factores, los actores de la industria local apuntan a que el carry trade por parte de inversionistas extranjeros ha tenido un rol protagónico en el fenómeno.

“En Chile hemos tenido una depreciación de nuestra moneda que ha sido mayor que en otros países”, dijo el ministro de Hacienda del país, Mario Marcel, en su presentación durante el seminario Latam Focus de BTG Pactual. ¿La explicación? “Hemos avanzado más rápido en la normalización de nuestra política monetaria”, comentó, así que la brecha con tasas de EE.UU. se ha acortado.

A nivel internacional, según Daniel Velandia, economista jefe y Head of Research de Credicorp Capital, los mercados han “atacado muchísimo” a las monedas de países cuyos bancos centrales han “ido muy rápido”. “El peso chileno lo han destrozado, porque el Banco Central ha ido muy rápido, entonces el spread con la Fed ha ido recortándose”, comentó recientemente en la cumbre de Black Bull Investors Club en Colombia.

Carry trade

Mientras que la Reserva Federal de EE.UU. se ha mostrado bastante cauta respecto al momento de empezar a recortar tasas de interés, en el Banco Central de Chile iniciaron ese proceso en julio de 2023. Ese fue el momento en que rebajaron la Tasa de Política Monetaria (TPM) –que se ubicaba entonces en 11,25%– en 100 puntos base, iniciando una seguidilla de recortes que la tienen en 6,5%.

“Parte importante de la fortaleza del dólar a nivel global se asocia al dinamismo de EE.UU. versus el resto del mundo. Y eso repercute en una dinámica de tasas de interés por parte de la Fed más cauta al momento de evaluar el primer recorte que se estima para mediados de este año”, explica Felipe Jaque, economista jefe de Grupo Security.

Este contexto, agrega, ha provocado una reversión de las posiciones que los inversionistas externos mantenían a favor del peso, ante las elevadas tasas de interés que mantenían a nivel local.

Este escenario ha ido opacando los fundamentales tradicionales del peso chileno –como los términos de intercambio y la cuenta corriente nacional, entre otros–, dejando su cotización más sensible a otros factores. “Más allá de que esté afectando más de lo que históricamente lo ha hecho, cuando tenemos noticias por datos económicos macro o derechamente por algún comentario de algún personero, ya sea de la Fed o de nuestro Banco Central, esto tiene efectos directos en la cotización de nuestra moneda”, acota Nathan Pincheira, economista jefe de Fynsa.

Flujos y volúmenes

Otro ingrediente del asunto tiene que ver con la propia dinámica del mercado cambiario en Chile, con una menor presencia de actores locales contrarrestando los movimientos de los capitales internacionales.

El rol de estos inversionistas, explica Pincheira, se ha vuelto más prominente que antes. “Tanto porque han aumentado en términos absolutos, los montos de inversionistas extranjeros, como también en términos relativos, en comparación con inversionistas locales, especialmente los institucionales”, dice.

Actores como las AFP y aseguradoras tienen “menos capacidad” actualmente, agrega, así que la volatilidad en la cotización “está más sujeta a lo que finalmente terminen haciendo los no residentes”.

Además, las decisiones de las autoridades económicas del país andino también son una variable, según destaca Marco Correa, economista Jefe de BICE Inversiones. “El Ministerio de Hacienda ha realizado ventas con montos que no son lo suficientemente significativos para producir un cambio”, indica, mientras que el Banco Central “no ha implementado intervenciones en este mercado”.

Con todo, las expectativas de diferencial de tasas entre Chile y EE.UU. también son lo que está detrás de la recuperación del peso chileno desde el punto álgido que marcó en febrero. “El tipo de cambio se ha apreciado parcialmente, tanto por una mejoría en los factores externos como por la moderación en el ritmo de rebajas de tasas por parte del Banco Central, tras la actualización del escenario en su último Informe de Política Monetaria (IPoM)”, señala Carmen Gloria Silva, economista de Banco Santander.

Hacia delante

Aunque se espera que la dinámica siga siendo un factor relevante, el consenso parece apuntar a que las variables convergerían a favor del peso chileno a medida que la Fed inicie su ciclo de normalización.

“Estimamos que las presiones por el lado de las dinámicas de tasas debieran ceder y términos de intercambio más sólidos ayudarían a cerrar la brecha que observamos en el tipo de cambio”, dice Jaque, de Security.

Para Santander, el escenario base es que el precio del cobre corrija a la baja, pero que se mantenga en niveles elevados, y que el dólar global se debilite con el eventual ciclo de recortes de la Fed. “La evolución de los elementos globales continuará beneficiando a la cotización del peso”, comenta Silva, llevándolo a cerrar 2024 entre 880 y 900 pesos por dólar.

En BICE, por su parte, anticipan que el tipo de cambio se ubicará en 880 pesos a esas alturas.

Ahora, sobre cuándo va a suceder eso, la incertidumbre persiste. “Si uno hace la comparación, en términos de la proyección a diciembre de 2024, esa brecha va a seguir siendo significativa durante el resto de este año y probablemente tengamos que esperar a que se empiece a normalizar la política monetaria de EE.UU. para que veamos un tipo de cambio más parecido al histórico”, estima Hacienda, según indicó Marcel.

Los “sólidos” datos del mercado laboral en EE.UU. le dan más tiempo y le quitan presión a la Fed sobre recortar los tipos de interés, lo que eclipsa la esperanza de que el combate a la inflación fuera más flexible al momento de definir recortes.

Si bien el índice de precios no baja como la Fed y el mercado quisieran, los datos macroeconómicos dan señales de un crecimiento económico estable, por lo que no asombraría que la ilusión de baja de los tipos en junio se dilate hasta julio, dice un análisis de Mathieu Racheter, Head of Equity Strategy Research de Julius Baer.

Esto no parecería ser buenas noticias para los países de Latinoamérica, cuyas expectativas de crecimiento están divergiendo a pesar de la política monetaria expansiva. Mientras que algunas presiones inflacionarias emergentes podrían llevar a los bancos centrales a ralentizar o poner en pausa sus ciclos de flexibilización.

“Los recortes de tasas de la Reserva Federal de los Estados Unidos serán un viento de cola para la región de Latam”, dijo Racheter que agregó que se espera que la región regrese a su tendencia pre-pandemia y la inflación continúe cayendo.

El petróleo con un rebote tímido mientras el oro se enfría

Los precios del petróleo han subido discretamente hasta los 90 dólares, impulsados por un sentimiento alcista en el mercado y narrativas en torno a la fortaleza de la demanda, cuestiones geopolíticas y riesgos a la oferta. Sin embargo, los fundamentos actuales no muestran tendencias claras que sustenten los precios hasta el momento. El optimismo actual debería eventualmente revertirse y los precios podrían volver a cotizar nuevamente en el rango de los 70 dólares por barril hacia fines de año.

Por otro lado, las compras de los bancos centrales parecen haberse convertido en el factor dominante del mercado del oro últimamente. Publicaciones recientes de datos confirman la visión de Julius Baer de que es improbable que las compras aumenten constantemente, y que, en cambio, exhibirán una tendencia lateral.

Es el momento de la renta variable industrial

Dentro de los valores industriales, Julius Baer se inclina por el subsector de maquinaria y equipos, “que debería convertirse en uno de los principales beneficiarios de una recuperación cíclica, con el impulso de crecimiento del subsector ya respaldado por temas de crecimiento secular”.

En los últimos 12 meses, el sector industrial ha obtenido unos resultados ligeramente inferiores a los de los cíclicos debido a la debilidad del sector manufacturero mundial y a uno de los mayores ciclos de reducción de existencias tras las distorsiones relacionadas con el COVID-19, asegura el experto.

Sin embargo, en el futuro, se vislumbran los primeros indicios de una recuperación cíclica, matiza Racheter.

“De cara al futuro, observamos los primeros indicios de un cambio de tendencia en el sector. El índice de gestores de compras (PMI) del sector manufacturero ISM, publicado recientemente, que suele situarse a la cabeza de la actividad industrial en uno o dos trimestres, ha vuelto a situarse en terreno expansivo (50,2) por primera vez desde octubre de 2022, lo que indica que probablemente hayamos dejado atrás uno de los peores periodos para el sector manufacturero estadounidense”, explicó.

Aunque las valoraciones del sector no son baratas, pero tampoco caras, el sector debería cotizar con una prima en comparación con su historia, ya que el sector se ha vuelto menos cíclico con el tiempo, dice el analista de Julius Baer.

“En nuestra opinión, la volatilidad de los beneficios del sector debería ser menor que en el pasado, lo que justifica una valoración superior. Además, el sector está muy expuesto a temas de crecimiento secular, como la inteligencia artificial, la electrificación, la automatización y la robótica. Aunque el consenso prevé un crecimiento de los beneficios del 7,4% para el sector en 2024 en términos interanuales, nosotros vemos una subida de esa cifra gracias al apalancamiento operativo”, concluye el informe.

Foto cedidaMaria Quinn, estratega sénior en el Vanguard Investment Advisory Research Center

La transferencia de la riqueza a través de generaciones será el tema que abordará Vanguard en el X Funds Society Investment Summit.

Durante el evento, que se llevará a cabo en el PGA National Resort de Palm Beach, Maria Quinn, Investment Advisory Research Specialist de Vanguard brindará el panorama de la gestora sobre la temática.

Bajo la premisa de su objetivo, “defender a todos los inversores, tratarlos con equidad y ofrecerles las mejores oportunidades de éxito en sus inversiones”, Vanguard presentará a los inversores profesionales la perspectiva de una buena gestión de transferencia intergeneracional de la riqueza.

Acerca de Maria Quinn

Es estratega sénior en el Vanguard Investment Advisory Research Center, el grupo responsable de crear, articular e implementar un liderazgo de pensamiento de primera clase en inversión, gestión de patrimonio, coaching conductual y gestión de prácticas, según la descripción de la gestora.

En su puesto actual, es responsable de “dar vida al liderazgo de pensamiento y a la metodología a través de contenidos innovadores, ofertas de servicios y tecnología”. Ha escrito y colaborado en numerosos trabajos de investigación centrados principalmente en Vanguard Advisor’s AlphaTM, el comportamiento de los inversores y la estrategia de carteras. Quinn también actúa regularmente como embajadora de Vanguard, dando charlas en diversos eventos de clientes y del sector sobre diversos temas de inversión.

Citibank Brasil ha anunciado el nombramiento de Frederico Leonel como su nuevo jefe de valores y servicios.

Con 19 años de experiencia en el sector financiero, Leonel asume el cargo tras la salida de Roberto Paolino, quien ahora es el jefe de custodia para América Latina.

En su nuevo cargo, Leonel será responsable de la relación de los servicios de custodia con clientes intermediarios extranjeros, principalmente custodios globales y casas de bolsa locales y clientes institucionales, quienes contratan nuestros servicios a través de nuestra red.

Leonel es licenciado en Economía por la Universidad de São Paulo y MBA en Planificación Estratégica por la Fundação Getúlio Vargas. Su amplia experiencia en el sector financiero incluye su anterior puesto como jefe de Custodia Directa & Clearing en Citibank.

Citibank realiza servicios de custodia en Brasil para inversores extranjeros. Con una cartera de 23 billones de dólares a nivel mundial, Citi tiene más de 1 billón de reales en activos bajo custodia en Brasil y es el mayor actor del mercado de custodia de inversores extranjeros en el país, con una participación de mercado del 68,1%.

Foto cedidaUn momento de la presentación de Tigris y Credicorp Capital el pasado 3 de abril en Montevideo (Funds Society)

De la mano de Tigris, Andrés Price y Lizeth Espíritu, de Credicorp Capital, volvieron a Montevideo para seguir promoviendo sus estrategias de inversión latinoamericanas y, concretamente esta vez, presentar su fondo de high yield de renta fija corporativa.

Durante un desayuno en el Hotel Le Bibló, el debate se centró en la apuesta central de Credicorp: defender el caso latinoamericano y convencer al inversor local de incluirlo en sus portafolios.

Y según Andrés Price, co-porfolio manager y director ejecutivo, los argumentos sobran, porque la región se dirige hacia una flexibilización monetaria, con una previsión de crecimiento del 2% y un calendario electoral (así como una situación política) manejable.

¿Por qué Latinoamérica?: porque las tasas se mantienen elevadas y junto a los diferenciales, siguen indicando puntos de entrada atractivos a largo plazo.

En el mundo de los corporativos, la región cuenta con sólidos indicadores financieros y con un perfil de apalancamiento más saludable que otras regiones. Los niveles de apalancamiento para Latam HY se encuentran en el rango histórico medio/bajo (1,8x) y sustancialmente por debajo de US HY (3,5x), Asia HY (2,8x) y global EM (2,2x).

Además, el perfil de vencimientos de deuda de Latam está mejor posicionado vs el resto de los países emergentes. En los próximos cuatro años, la región acumula el 30% del total de sus vencimientos de bonos corporativos externos, mientras que Asia 59%, Europa EM 65% y EMEA el 43%.

Un high yield conservador

Hablar de HY y asociar la palabra “conservador” parecería contradictorio, pero estamos hablando de un fondo de empresas de Latinoamérica, un activo fuera del radar de los grandes actores que mueven los flujos financieros, en una región periférica del mundo, con poca incidencia política, casi ninguna coordinación regional y poca población.

Pero la realidad no es solo la visión macro. El Fondo Deuda Corporativa High Yield de Credicorp Capital lleva sus diezaños de track récord mostrando cómo aprovechar las oportunidades de las empresas relevantes con un universo de 77 emisores, diez países representados y la presencia de 12 sectores económicos.

Andrés Price podría pasar horas hablando de cada una de las compañías que están dentro de la estrategia y es inevitable pensar que muchas de ellas están subvaluadas.

Así, el experto señala que renta fija HY se mantiene fuerte y Latinoamérica está rindiendo 2,77% en lo que va del año, mientras la renta fija de Grado de Inversión pierde algunas ganancias después de los sólidos datos económicos en EE.UU., sobre todo.

Por otro lado, la tasa de default esperada al 2024 más cercana al 3%, respecto al 5,4% del 2023. Es decir, hay una expectativa limitada de fallen angels en la región.

Y los flujos a HY están entrando a América Latina, con comienzo muy activo para el mercado primario este año, sobre todo para los emisores BBB y BB.

BBVA Global Wealth Advisors, la RIA estadounidense de BBVA, ha seleccionado a Pershing, de BNY Mellon, como su proveedor de compensación y custodia.

BBVA GWA, con sede en Miami, ofrecerá a sus clientes de asesoramiento los servicios de intermediación de Pershing Advisor Solutions (PAS), una filial participada al 100% por BNY Mellon.

BBVA GWA puso en marcha en marzo su negocio con el objetivo de ofrecer servicios de asesoramiento de inversión a clientes de América Latina. Ofrecerá soluciones de asesoramiento en inversiones internacionales para clientes no residentes en EE.UU. con un mínimo de 500.000 dólares en activos bajo gestión.

«La confianza es uno de los aspectos más importantes de nuestro negocio. Colaborar con un actor global y líder del sector como Pershing, de BNY Mellon, ha sido uno de los factores clave que nos ha permitido lanzar un RIA y dar servicio a los clientes», afirmó Murat Kalkan, responsable de BBVA Global Wealth Advisors.

Por otro lado, John Ward, director general de Relaciones con Clientes Globales de Pershing dijo que esta colaboración refleja el enfoque estratégico de Pershing para llevar sus servicios de compensación, custodia e intermediación a las empresas de gestión de patrimonios que buscan escalar y servir mejor a sus clientes.

PAS es un agente de bolsa registrado en la SEC, y es miembro de la Financial Industry Regulatory Authority, Inc. (FINRA), y de la Securities Investor Protection Corporation (SIPC).

La regla fiscal de Uruguay está ayudando a mejorar la credibilidad económica del país, pero aún tiene que anclar la consolidación lo suficiente como para estabilizar completamente la deuda/PIB, señala un informe de Fitch Ratings.

La mejora de la credibilidad respaldó la mejora de Uruguay a ‘BBB’/Estable en junio pasado, pero una mayor consolidación consistente con la reducción de la deuda respaldaría una mayor mejora.

El gobierno central registró un déficit del 3,3% del PIB en 2023, por encima de la proyección presupuestaria original del 2,6%, pero en línea con una proyección revisada del 3,2% que incorpora los efectos de la reciente y grave sequía. El gobierno volvió a cumplir su regla fiscal introducida en 2020, incluido el límite de gasto asociado, el límite de endeudamiento neto y el objetivo de equilibrio estructural. Esto se debió en parte a una cláusula de escape en el límite de endeudamiento invocado para la sequía y a una revisión previa del objetivo de equilibrio estructural.

La regla fiscal de Uruguay está mejorando la credibilidad de las políticas al facilitar un mayor escrutinio y rendición de cuentas en torno al desempeño fiscal (incluso a través de un consejo fiscal independiente) y desalentando un sesgo político procíclico. La reforma de las pensiones del año pasado representa un esfuerzo proactivo para abordar los desafíos a largo plazo, en consonancia con los sólidos puntajes institucionales del país. Estos fueron factores clave en la actualización de junio de Fitch.

Sin embargo, la norma solo ha facilitado una consolidación moderada, y el déficit solo disminuyó hasta el 3,3% del PIB en 2023 desde el 3,9% en 2019. Las autoridades estiman una mejora mayor en el saldo estructural (1,8 puntos porcentuales del PIB), pero existe cierta incertidumbre sobre este cálculo. Por ejemplo, se supone que una brecha de producción negativa está restringiendo los ingresos por debajo de su potencial, pero esto no está garantizado, y el desempeño superior de los ingresos en los últimos años (reflejado en un aumento de 0,9 puntos porcentuales del PIB desde 2019) podría significar que se producirán mayores ventajas cíclicas a medida que se reduzcan los ingresos. la recuperación de la economía es limitada.

La reciente relajación de las metas fiscales, aunque modesta, pone de relieve cómo la consolidación se está volviendo más difícil. Las autoridades elevaron su proyección de déficit para 2024 y el objetivo de déficit estructural para un segundo año al 3,0% y 2,9%, respectivamente, desde el 2,3% para ambos en 2022. Los beneficios sociales agregarán presión, ya que su indexación hacia atrás revertirá los ahorros de años anteriores cuando la inflación era alta. Por lo tanto, la consolidación dependerá de una mejora cíclica de los ingresos, que es incierta, y de una restricción del gasto, que puede ser más difícil en un año electoral. Sin embargo, el equilibrio fiscal se beneficiará modestamente de la remuneración de los depósitos gubernamentales por parte del banco central, acordada este año.

La deuda de las administraciones públicas aumentó 4 puntos porcentuales hasta el 63,3% en 2023, por encima de la mediana ‘BBB’ del 55%, impulsada por un aumento de 2 puntos porcentuales en los préstamos y bonos comerciales y de 2 puntos porcentuales en los bonos emitidos para recapitalizar el banco central. Esperamos que déficits de alrededor del 3% del PIB mantengan la relación deuda/PIB en una ligera trayectoria ascendente. Esto es consistente con nuestros supuestos subyacentes a la mejora de junio, y no es un riesgo significativo dado el fuerte acceso al mercado de Uruguay y el creciente uso de financiamiento en el mercado local. Sin embargo, limita el aumento de la calificación, lo que requeriría la acumulación de margen fiscal a través de una menor relación deuda/PIB.

Por lo tanto, los planes fiscales del próximo gobierno después de las elecciones de octubre de 2024 serán importantes para la trayectoria de calificación de Uruguay. Las rigideces en el gasto y la presión para abordar las demandas sociales podrían dificultar una mayor consolidación, y el deseo de aumentar los impuestos no está claro. Las calificaciones también podrían beneficiarse de evidencia de un crecimiento más fuerte, después de un desempeño moderado en relación con sus pares en la última década, o de una mejora en la credibilidad de la política monetaria después de algunos avances recientes.

El principal sindicato también está presionando para que se celebre un referéndum para revocar la reforma de las pensiones y reformar el sistema de pensiones en general. Esto podría tener implicaciones significativas para las finanzas públicas y los fondos de pensiones en el corazón del mercado de capitales local. Por ahora, parece poco probable que el referéndum tenga éxito y la decisión de la coalición opositora Frente Amplio de no respaldarlo indica un consenso político básico en torno al modelo económico y la continuidad de las políticas.