Inverco mantiene su fuerte convicción sobre el papel que están llamados a tener los fondos de inversión para canalizar el ahorro hacia la economía productiva, al facilitar la diversificación de las carteras y permitir el acceso eficiente a los mercados financieros. Para darle mayor peso a su visión ha elaborado un informe en el que analiza el comportamiento de los vehículos domésticos de gestión activa en términos de rentabilidad. Su conclusión es clara: superan a los depósitos.

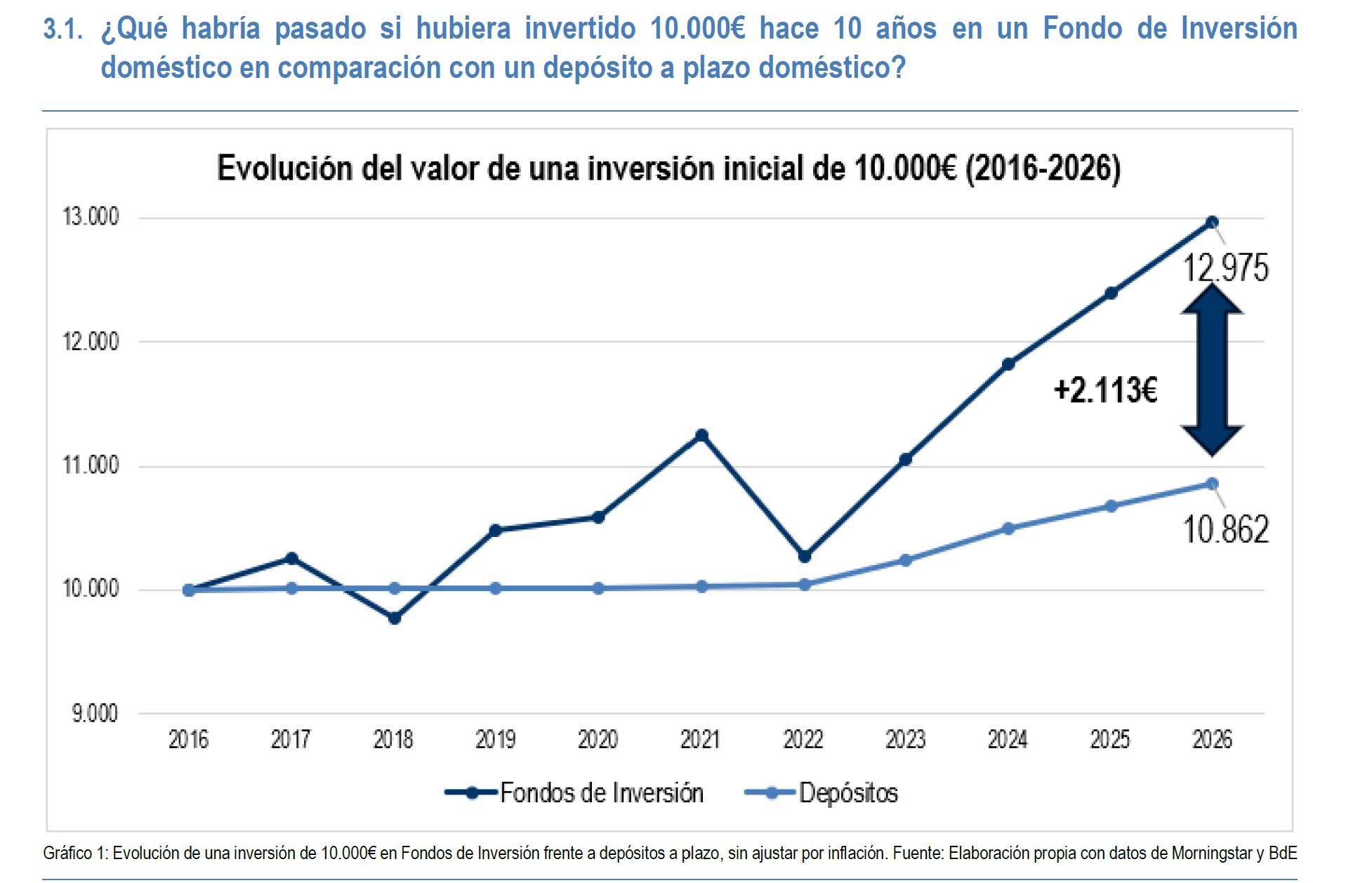

Según concluye el informe, “en los últimos años, los fondos de inversión han ofrecido, en promedio, una rentabilidad superior a la de los depósitos a plazo, tanto en términos nominales como reales, preservando el poder adquisitivo frente a la inflación y generando un mayor crecimiento del patrimonio a largo plazo”. De hecho, señala que si se hubiera realizado una inversión de 10.000 euros en el año 2016, los fondos domésticos habrían alcanzado, en media, un valor de 12.975 euros a finales de 2026, frente a los 10.862 euros en depósitos a plazo, una diferencia acumulada de 2.113 euros al final de una década, un 21% más.

“Aunque en el corto plazo las diferencias entre las distintas alternativas de ahorro e inversión pueden resultar limitadas e incluso verse condicionadas por la volatilidad de los mercados financieros, la prolongación del periodo de inversión permite que los rendimientos obtenidos se reinviertan y generen a su vez nuevos rendimientos, amplificando progresivamente el crecimiento de capital. En consecuencia, el tiempo se convierte en un elemento clave para maximizar el patrimonio acumulado y para poner de manifiesto las diferencias entre las diferentes opciones de ahorro”, señala el informe.

Estructura de cartera y rentabilidad

Desde Inverco explican que el perfil de inversión resulta determinante para la rentabilidad objetiva. Y, según muestra el informe, las categorías con mayor exposición a renta variable presentan un mayor potencial de crecimiento a largo plazo, mientras que el elevado peso de renta fija en España refleja un perfil de inversión conservador que condiciona una menor rentabilidad

De hecho, una de las particularidades del mercado español es el elevado peso en categorías de renta fija como consecuencia, principalmente, del perfil conservador del inversor español. A marzo de 2026 y por agregados de categorías, los fondos de renta fija alcanzaron el mayor peso sobre el total de activos (40,4%), seguidos por los fondos mixtos (28,5%) y los fondos de renta variable (17,2%).

“Dado que las categorías con mayor peso en acciones son las que tienen un mayor potencial de revalorización, y de manera análoga las de renta fija tienen un menor potencial de aportar rentabilidades adicionales, una mayor o menor ponderación de activos de renta variable sobre el total del patrimonio tiene un efecto directo en la obtención de rentabilidades”, asegura el informe.

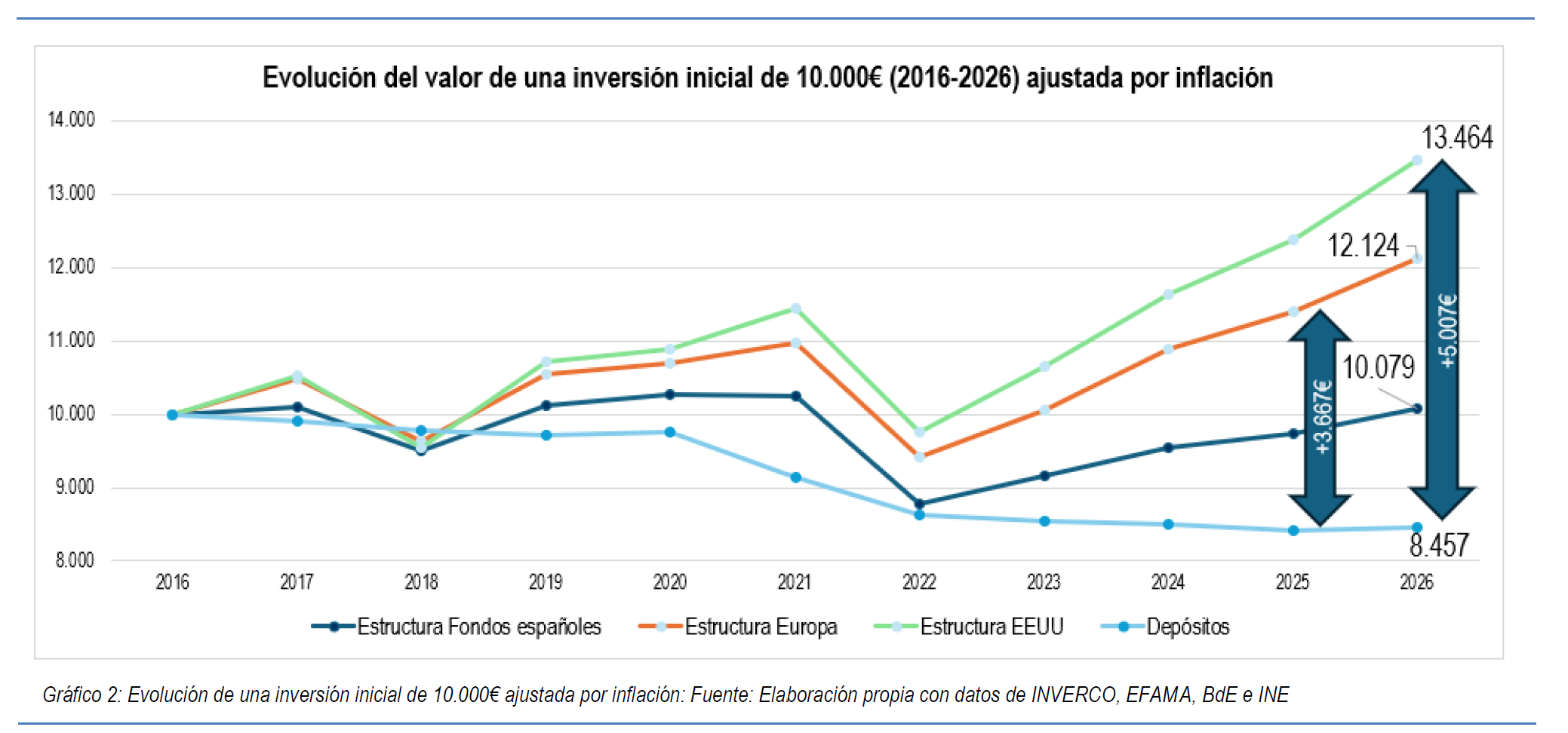

El siguiente factor que pesa en la rentabilidad de los fondos es su categoría. Según indica el informe, considerando la rentabilidad de los fondos domésticos en función de las distintas categorías, pero utilizando las estructuras de patrimonio de España, media europea y EE.UU, los resultados de rentabilidad real cambian solo por el efecto de la mayor ponderación de renta variable en las carteras de fondos americanos y europeos.

Manteniendo el ejemplo señalado, los fondos nacionales no solo han mantenido el poder adquisitivo de la inversión, después de ajustarlo por inflación, sino que además consiguen una rentabilidad adicional para los partícipes. En el caso de la ponderación de los fondos europeos y sobre todo de la de EE.UU, esta rentabilidad hubiera sido superior solo por el efecto del mayor peso de renta variable en la estructura de patrimonio.

“Otra reflexión adicional es que la rentabilidad de los fondos de Inversión nacionales, usando la misma ponderación de cartera que la media de los fondos europeos, apenas difiere de la media de las rentabilidades de Europa (612 euros en un plazo de 10 años)”, indica el documento.

Horizonte temporal

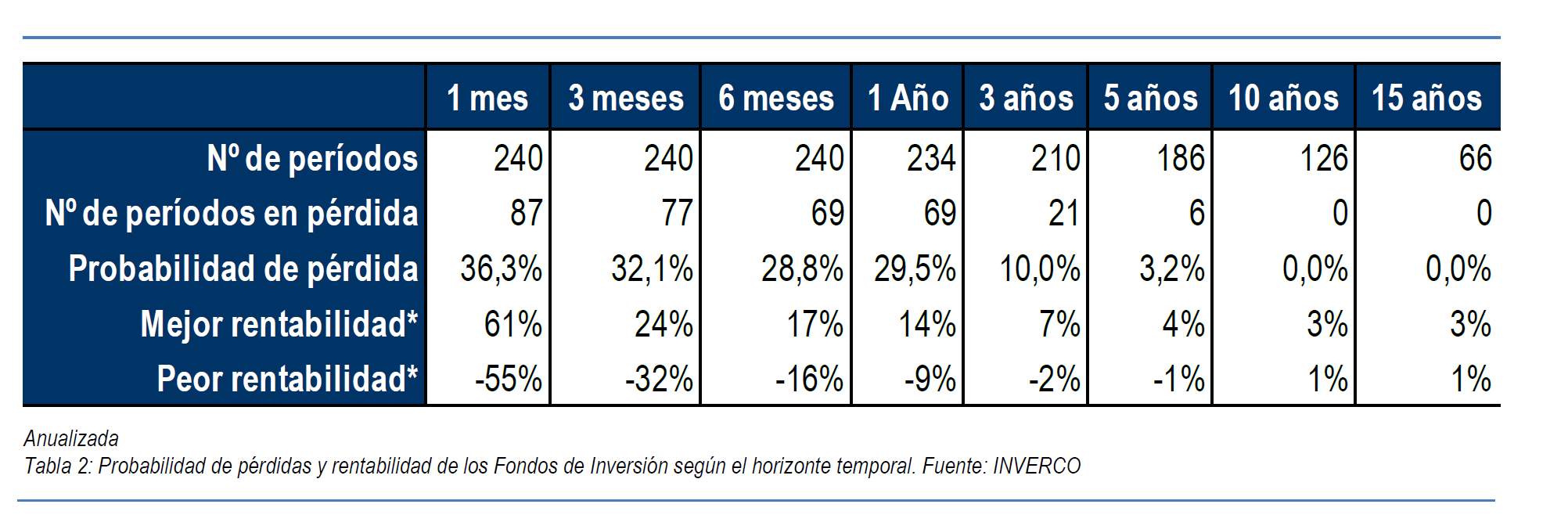

La segunda gran conclusión que aporta el análisis de Inverco es que la rentabilidad ajustada al riesgo mejora conforme aumenta el horizonte temporal. Es más, los datos históricos muestran que cuanto mayor es el horizonte temporal, mayores son tanto la probabilidad de rentabilidad positiva como la magnitud de las ganancias. Simétricamente, la probabilidad de incurrir en pérdidas se va reduciendo si el partícipe va aumentando su horizonte de inversión. Así pues, el horizonte temporal constituye uno de los factores más determinantes en la inversión. A medida que aumenta el plazo, los fondos muestran una mayor rentabilidad.

Para argumentar este reflexión, el informe expone que con datos de rentabilidades mensuales medias ponderadas por patrimonio para el conjunto de fondos de inversión, y utilizando un período de 20 años (2006-2025), un inversor que hubiera mantenido su inversión durante un solo mes habría sufrido pérdidas en el 36% de los periodos analizados.

“Sin embargo, la probabilidad de incurrir en pérdidas se va reduciendo si el partícipe va aumentando su horizonte de inversión. Sólo con ampliar el plazo a 1 año, la probabilidad de pérdida se reduce un 7%, y para los que hubieran mantenido su inversión durante 5 años, sólo hubieran tenido pérdidas en el 3% de los períodos. A partir de los 10 años de mantenimiento de la inversión inicial, la probabilidad de ganancias es del 100%, es decir, la rentabilidad siempre fue positiva para todos los períodos. Por supuesto el efecto se mantiene igual para plazos superiores”, matiza el informe.

Por Funds Society

Por Funds Society