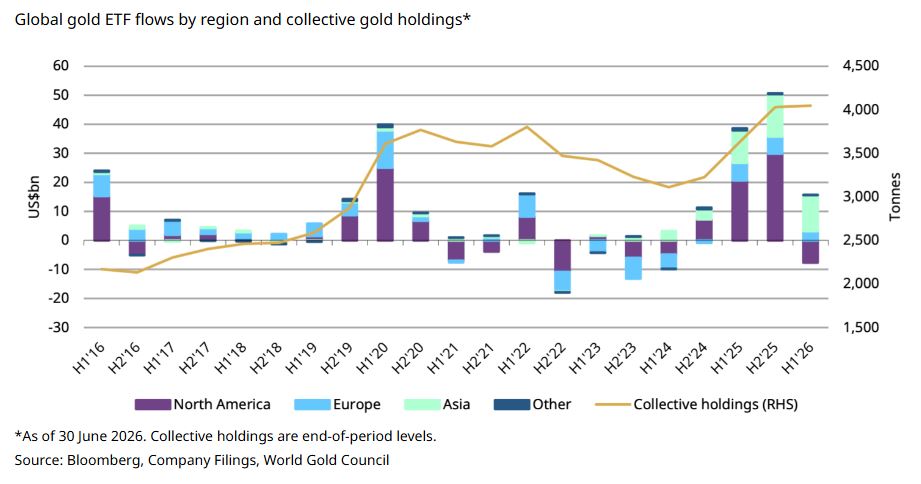

Los fondos cotizados de oro en América del Norte están lejos de ser brillantes, en lo que a flujos de inversión se refiere. Según los datos de World Gold Council, la región registró reembolsos por 5.500 millones de dólares en junio, lo que situó la salida de capital de la región en el primer semestre del año hasta los 7.700 millones de dólares. Fue, por lo tanto, “el primer semestre más débil desde 2013”, según apuntan desde el organismo. La explicación reside en “el notable retroceso del precio del oro durante el mes”, que supuso “un factor clave para que los inversores redujeran su asignación a los ETFs de oro”.

Pero no fue el único, ya que a medida que el nuevo presidente de la Reserva Federal, Kevin Warsh, enviaba señales que apuntaban a un endurecimiento de la política monetaria, -hawkish, según la interpretación del mercado- y el conflicto entre Estados Unidos e Irán avivaba los temores inflacionistas, se intensificaron las expectativas de una subida de los tipos de interés en el futuro. “Esta anticipación contribuyó al aumento de los rendimientos reales y al fortalecimiento del dólar, lo que elevó los costes de oportunidad para los inversores que mantenían posiciones en oro”, apuntan desde el World Gold Council.

Las cifras de flujos de inversión en junio fueron determinantes en el balance semestral. Los inversores globales redujeron sus posiciones en ETFs de oro con respaldo físico en junio por 8.900 millones de dólares. Todas las regiones experimentaron salidas, siendo Norteamérica la que más perdió. Los activos totales bajo gestión de los ETFs de oro a nivel mundial cayeron un 13%, hasta los 526 mil millones de dólares estadounidenses, mientras que las posiciones se redujeron en 74 t, hasta las 4.047 t.

A pesar de los reembolsos registrados en junio, los flujos de los ETFs de oro a nivel mundial se mantuvieron positivos, con 8.000 millones de dólares en el primer semestre. Asia dominó las entradas globales —el primer semestre más sólido de la historia para la región—, mientras que Norteamérica fue la única región que registró pérdidas. Europa, por su parte, registró entradas sólidas de inversión por 3.200 millones de dólares en el semestre, a pesar de salidas en junio por 818 millones de dólares.

Los activos bajo gestión de los ETF de oro a nivel mundial cayeron un 6% en el primer semestre, lo que refleja el descenso del precio del oro a pesar de las entradas positivas. Las posiciones colectivas aumentaron ligeramente en 18 toneladas.

Previsiones

La tendencia podría revertirse. Hay síntomas que apuntan a ello, según el organismo. “Los flujos de los ETFs de oro regionales podrían estabilizarse”, apuntan, para explicar que el escenario macroeconómico de la firma apunta a un comportamiento relativamente estable del oro en el segundo semestre, pero factores como las persistentes incertidumbres en torno a la geopolítica, el crecimiento económico y los mercados financieros podría seguir respaldando la demanda de los inversores de protección para sus carteras y “mantener el interés por los ETFs de oro como asignación estratégica de refugio”.

Eso sí, según apunta Nitesh Shah, Head of Commodities and Macroeconomic Research de WisdomTree, el oro se encuentra en proceso de transición hacia un nuevo nivel de equilibrio superior, impulsado por una base de inversores cada vez más amplia: las compañías de seguros chinas, los fondos de pensiones indios y los emisores de activos digitales, como Tether.

“Es probable que el proceso de establecimiento de este nuevo equilibrio cuente con episodios de volatilidad”, apunta, mientras prevé que los precios del oro podrían acabar estabilizándose en un nivel más alto que los actuales. Por lo tanto, para los inversores a largo plazo, “los periodos volátiles pueden suponer oportunidades más que riesgos”. De todas formas, admite que la elaboración de modelos sobre los precios del oro resulta “especialmente complicada”.

Por Funds Society

Por Funds Society

Por Beatriz Zúñiga

Por Beatriz Zúñiga