Más allá de la etiqueta: cíclicos o defensivos, lo esencial es seguir siendo ágiles

En ambos casos, lo más importante, en nuestra opinión, es no encerrarse en un perfil fijo, sino mantenerse ágil y oportunista. Nuestra convicción es que una gestión de renta variable no debe quedar atrapada en un estilo rígido, ya sea defensivo o cíclico. En un mercado marcado por una fuerte dispersión de las rentabilidades, la clave sigue siendo la selección de valores y la identificación de perfiles de rentabilidad/riesgo asimétricos.

La banca europea: el Sur marca la diferencia

Desde 2021, mostramos una preferencia marcada por los bancos del sur de Europa, en particular Alpha Bank*, UniCredit*, BCP* o CaixaBank*. Estos valores se han beneficiado de una mejora espectacular de sus fundamentales tras más de una década de reestructuraciones, desapalancamiento y saneamiento de balances.

El sector bancario ha cambiado profundamente: mejora de la rentabilidad sobre fondos propios (ROE), normalización del coste del riesgo y balances más sólidos. A pesar de su fuerte comportamiento reciente, algunos bancos siguen mostrando valoraciones atractivas. No obstante, una desaceleración económica más acusada de lo previsto sigue siendo un riesgo que conviene tener presente.

Defensivos con convicción: visibilidad, caja y transición energética

Mantenemos también convicciones en determinados valores defensivos que ofrecen flujos de caja resilientes y una buena visibilidad sobre los resultados. Es el caso, en particular, de Iberdrola* o Veolia*, cuyos ingresos recurrentes, activos estratégicos y exposición a la transición energética constituyen, en nuestra opinión, ventajas duraderas.

La tecnología europea ya no es una promesa lejana

La tecnología europea se beneficia hoy del retorno de las inversiones en semiconductores, inteligencia artificial, automatización e infraestructuras digitales*. Pero en un sector tan cíclico, la selección sigue siendo esencial.

El ADN de nuestra gestión puede ilustrarse con STMicroelectronics. Tras invertir masivamente en sus capacidades industriales en 2022 y 2023, en el punto alto del ciclo de los semiconductores, el grupo fue duramente penalizado por el mercado entre 2024 y 2025.

Nuestro análisis era diferente:

- Considerábamos que estas inversiones constituían una ventaja competitiva duradera y que el mercado subestimaba tanto el final del ciclo de reducción de inventarios como el potencial de recuperación de los resultados.

- Las nuevas capacidades de producción debían permitir al grupo beneficiarse plenamente de la recuperación en los sectores del automóvil y la industria, pero también de nuevos motores de crecimiento como los centros de datos vinculados a la inteligencia artificial.

- Así, reforzamos nuestra exposición en el punto más bajo del ciclo, convencidos de que el perfil de riesgo era limitado mientras que el potencial de revalorización seguía siendo importante.

Defensa europea: una tendencia estructural que apenas empieza

Después de más de tres décadas de infrainversión, el gasto europeo en defensa debería alcanzar los 381.000 millones de euros en 2025, de los cuales cerca de 130.000 millones corresponderían a inversiones en material, frente a solo 32.000 millones en 2015.

Esta evolución refleja un verdadero cambio de paradigma: más allá del aumento del gasto, Europa acelera masivamente sus inversiones en equipamiento y modernización de sus capacidades de defensa.

Entre nuestras principales convicciones figura Rheinmetall. A pesar de las recientes dudas sobre el ritmo futuro del gasto militar y la evolución de las tecnologías de combate, pensamos que el mercado todavía subestima la magnitud del ciclo de inversión que está por venir.

La visibilidad que ofrece la cartera de pedidos, la probable llegada de nuevos contratos relevantes y el posicionamiento del grupo en tecnologías de defensa de nueva generación siguen respaldando, en nuestra opinión, el atractivo del valor.

Una gestión europea que no se deja encasillar

Nuestra convicción es que una gestión de renta variable no debe quedar atrapada en un sesgo permanente, ya sea value*, growth**, cíclico o defensivo. La creación de valor se basa ante todo en la capacidad de identificar las mejores oportunidades allí donde el mercado todavía las subestima.

Groupama Opportunities Europe aplica esta filosofía mediante una gestión activa de convicción, basada en un análisis fundamental en profundidad de las empresas europeas. La gestión se apoya en un enfoque flexible y oportunista, que prioriza las compañías que ofrecen los perfiles de rentabilidad/riesgo más atractivos.

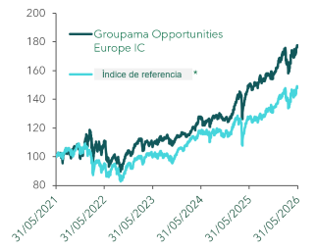

Rentabilidad a 5 años:

Groupama Opportunities Europe (IC) y su índice de referencia

* MSCI EMU hasta 04/03/2022, después MSCI Europe

Fuente : Groupama AM

2026 confirma la importancia de seleccionar bien

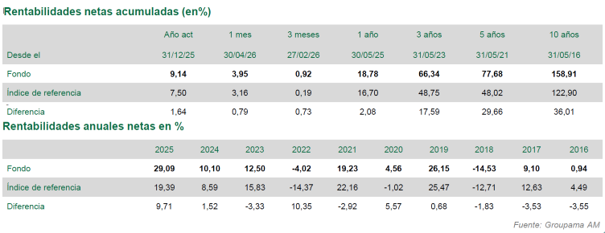

A 31/05/2026, el fondo registra una rentabilidad del +9,14%, frente al 7,5% de su índice de referencia, el MSCI Europe. Volatilidad a 1 año: 13,21%.

El fondo se ha beneficiado de un efecto de selección especialmente favorable, impulsado por varias convicciones de largo plazo como STMicroelectronics, Subsea 7 o AB InBev, pero también por posiciones iniciadas más recientemente como ASM International o Exosens. También se ha beneficiado de su ausencia de exposición al sector del lujo, así como de la calidad de su selección dentro de las financieras, con Alpha Bank —mantenida desde 2021—, BNP Paribas y Generali.

Las principales contribuciones relativas negativas proceden de algunos valores que han quedado rezagados este año, como Fresenius, Alten o Rheinmetall.

Tribuna de opinión de Sergio López de Uralde, Businnes Development Manager para Iberia de Groupama AM

Las rentabilidades pasadas no prejuzgan rentabilidades futuras y no son constantes en el tiempo. La inversión presenta un riesgo de pérdida de capital.

*Estos ejemplos se proporcionan exclusivamente a título ilustrativo. Esta información no constituye, ni en parte ni en su totalidad, un servicio de asesoramiento en inversión, una oferta o una recomendación personalizada sobre los productos o servicios de inversión presentados. Valores mantenidos en cartera a 05/06/2026.

*Clase reservada a inversores profesionales

Editado por Groupama Asset Management, sociedad gestora autorizada por la AMF con el número GP

93-02. Domicilio social: 25 rue de la Ville l’Évêque, 75008 París. Comunicación de marketing. Esta inversión implica una serie de riesgos, incluido el riesgo de pérdida de capital. Consulte el folleto y el documento de datos fundamentales (DDF) del OIC antes de tomar cualquier decisión final de inversión, incluidos riesgos y costes. Estos documentos están disponibles gratuitamente previa solicitud a Groupama AM.

Principales riesgos de Groupama Opportunities Europe: indicador de riesgo 4/7; duración de inversión recomendada superior a 5 años; riesgo de renta variable; riesgo de pérdida de capital; riesgo de liquidez; y riesgo asociado a los mercados de pequeña y mediana capitalización.

Disclaimer

Comunicación de marketing.

Esta inversión conlleva una serie de riesgos, entre ellos el riesgo de pérdida de capital. Consulte el folleto y el documento de datos fundamentales (DDF) del OIC antes de tomar cualquier decisión final de inversión (riesgos, costes, etc.). Estos documentos están disponibles gratuitamente previa solicitud a Groupama AM o en www.groupama-am.com.

Groupama Asset Management declina toda responsabilidad en caso de alteración, deformación o falsificación de la que pudiera ser objeto este documento.

Queda prohibida toda modificación, utilización o difusión no autorizada, total o parcial. Groupama Asset Management no será responsable del uso del documento por parte de un tercero sin su autorización previa y por escrito.

La información contenida en este documento es confidencial y está reservada al uso exclusivo de sus destinatarios.

La información relativa a la sostenibilidad está disponible en el sitio web www.groupama-am.com, en la página “Groupama AM, nuestro compromiso”.

Los análisis y conclusiones son la expresión de una opinión independiente de Groupama Asset Management y se basan en estimaciones, hipótesis y juicios formulados a partir de la información disponible en el momento de su elaboración, por lo que incorporan un cierto grado de incertidumbre. Este documento no contractual no constituye en ningún caso una recomendación ni un asesoramiento de inversión personalizado, y no debe interpretarse como tal.

Los equipos comerciales de Groupama Asset Management y sus sucursales están a su disposición para ofrecerle un servicio personalizado.

Editado por Groupama Asset Management, sociedad gestora autorizada por la AMF con el número GP 93-02. Domicilio social: 25 rue de la Ville l’Évêque, 75008 París. Sitio web: www.groupama-am.com.