Los analistas de Fidelity International han pasado el año conversando con consejeros delegados, haciendo visitas de campo e intercambiando visiones con profesionales del mercado, como parte de su minucioso trabajo diario. Toda esa información y sus principales convicciones han quedado retratadas en la encuesta anual a analistas que la firma ha publicado.

En concreto, entre sus principales conclusiones destaca como reflexión que la confianza de las empresas ha aumentado de forma constante en los últimos años. Los analistas tienen claro el origen de ese optimismo: nos encontramos en medio del mayor auge inversor de los últimos años, impulsado por el gasto en inteligencia artificial y toda la infraestructura necesaria para ponerla en marcha.

“El efecto de arrastre de la IA se está ampliando. El despliegue está ampliándose, no llegando a su punto álgido”, afirma Terence Tsai, responsable de un equipo de analistas tecnológicos que cubren los fabricantes de semiconductores a nivel mundial. Según recoge la encuesta, ese desarrollo está impulsando el gasto de los clientes de una amplia gama de empresas y apunta hacia fuentes de ingresos que se prolongarán durante años en el futuro.

Principales tendencias por sectores

Para los analistas, las tecnologías de la información son las principales beneficiarias, pero los efectos también son muy visibles en los sectores de los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir un mundo de nuevos centros de datos y centrales eléctricas surge tras más de una década de estancamiento. En este sentid, alrededor del 64% de los analistas del sector de los materiales afirma que los directivos de las empresas se muestran moderada o considerablemente más optimistas acerca del próximo año que del anterior, en comparación con el 81% en el sector de las TI.

“Los pedidos se han disparado. Las empresas de servicios públicos de mi sector han aumentado sus planes de inversión a cinco años en un 20% al renovarlos, y eso fue después de un aumento del 20% el año pasado también”, afirma Srishti Sinha, que cubre las empresas eléctricas estadounidenses encargadas de proporcionar varios puntos porcentuales de capacidad adicional cada año durante el resto de la década.

Las expectativas sobre fusiones y adquisiciones también reflejan el exceso de dinero en circulación. Aproximadamente la mitad de los analistas del sector industrial esperan que las operaciones de fusión y adquisición sean más frecuentes este año, frente a un tercio hace un año. Aunque el volumen de operaciones en el sector de las TI podría verse frenado en cierta medida por las empresas que están realizando grandes inversiones en el desarrollo de la IA, el 63% de los analistas del sector de las TI espera ahora un aumento de las fusiones y adquisiciones en los próximos meses.

“Lograr aumentos significativos de la productividad gracias a la IA en la integración de sistemas puede requerir un cierto nivel de escala. Por lo tanto, es posible que las grandes empresas busquen movimientos de concentración para reforzar sus capacidades de implementación de IA. Las valoraciones generales del sector son [también] significativamente más bajas de lo que eran hace dos o tres meses”, añade el analista sectorial japonés Noriyuki Takizawa.

Sin embargo, lo más importante es que los resultados también apuntan a una divergencia en las presiones sobre los costes entre los salariales y los no salariales. El indicador trimestral de la encuesta sobre las expectativas de costes laborales para los próximos seis meses se sitúa cerca de cero por primera vez en tres años.

Los riesgos

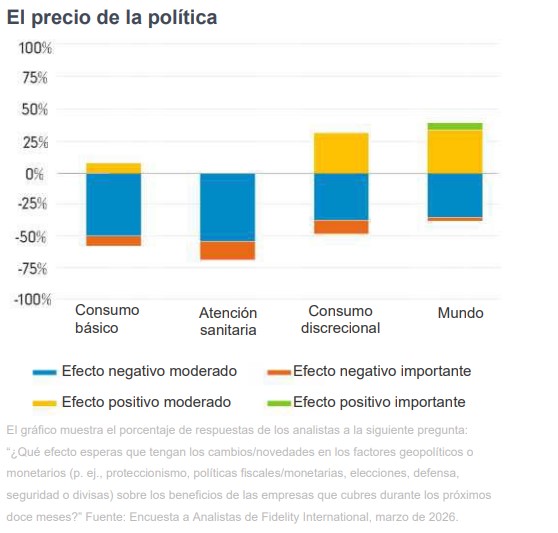

Desde Fidelity consideran revelador que la mayoría de los analistas que cubren empresas de consumo en la encuesta anual señalen la asequibilidad, su impacto en los consumidores más pobres o la demanda general como su mayor preocupación para el año que viene. Aseguran que sí, que para la clase media estadounidense están construyendo una nueva central eléctrica al otro lado de la carretera para abastecer de energía al gigantesco centro de datos situado al otro lado de la ciudad. Y más allá de los barrios residenciales podría haber una mina de cobre que satisfaga la enorme demanda de cableado eléctrico.

Pero para los consumidores que no se benefician de las ganancias bursátiles, ni de los tipos de interés más altos, ni de la rentabilidad del oro, el panorama es más sombrío. Los costes de los combustibles seguirán subiendo, pero los salarios no. “Creo que el aumento del desempleo y la caída del gasto de los consumidores serían el mayor riesgo para los fundamentales de mis empresas durante los próximos 12 meses”, afirma Chase Bethel, que cubre Walmart, Costco y otros grupos de distribución estadounidenses.

El otro gran riesgo que muchos mencionan es el contexto geopolítico. Según la encuesta, la pugna entre los gobiernos por las materias primas industriales eleva los costes y ejerce presión sobre los márgenes de los fabricantes. “La inflación impulsada por la oferta podría impedir que los bancos centrales bajen los tipos de interés. La situación se complicará aún más si los gobiernos acaban sacando la chequera para compensar el impacto del aumento de los precios del petróleo y el gas en los hogares con rentas más bajas, lo que elevaría los tipos de interés básicos a largo plazo. Además, los fundamentales de la deuda corporativa no cotizada están presionados y muestran señales incipientes, pero crecientes, de tensión”, apunta la gestora entre sus conclusiones.

La confianza

No obstante, la confianza empresarial sigue siendo elevada: las empresas se están beneficiando de la inversión en IA y del alza de las bolsas. La expectativa general es que mejoren la rentabilidad sobre el capital y los pagos de dividendos a los inversores. Más de la mitad de los analistas encuestados espera que aumenten los dividendos; en el sector de las TI, esa cifra es del 63%.

Ahora bien, una situación geopolítica más complicada, por las buenas o por las malas, está dando lugar a unas perspectivas económicas más confusas y, como comentan aquí nuestros analistas tecnológicos, la contribución de la IA podría consistir en facilitar a las empresas hacer más con menos y reducir el tamaño relativo de sus plantillas, pero en un momento en el que la economía ya está ejerciendo presión sobre los consumidores de renta media.

Sin embargo, nada de esto debería restar importancia al mensaje central: que la inversión de Microsoft, Meta y Google en IA no es solo un acicate para las valoraciones bursátiles. “La clase media sigue sintiendo la presión de los costes, pero ese ingente volumen de capital acabará llegando a los albañiles y electricistas que están levantando las nuevas fábricas y centros de datos. Cuando eso ocurra, cabe esperar que el número de beneficiarios aumente de la mano de un nivel de vida más alto y una mayor variedad de rentabilidades bursátiles”, concluye la encuesta.