En la Unión Europea, los costes de los productos de inversión para minoristas, UCITS y fondos de inversión alternativa (FIAs), están bajando: así lo muestran los datos a largo plazo, aunque no ocurra de forma constante año a año. Pero, a pesar de esa tendencia, que beneficia al inversor, no siempre los vehículos -ya sea por su estructura de costes o por las rentabilidades obtenidas- logran mantener el poder adquisitivo de los clientes europeos: en el periodo de cinco años comprendido entre 2020 y 2024, y en el mundo UCITS, solo los vehículos de renta variable (ya fueran fondos o ETFs, y también los de la categoría ESG) permitieron al minorista mantenerlo, a diferencia de los de renta fija y mixtos.

Así, una cartera formada por todo tipo de vehículos habría dejado al inversor con una cifra real y neta (descontados los costes de los fondos y el efecto de la inflación) incluso por debajo de la invertida. A diez años, el panorama es algo más positivo, pero los beneficios para el inversor quedan muy mermados por esos dos efectos erosionadores (inflación y costes), dejando una inversión de 10.000 euros en 12.000, según los datos del octavo Informe de mercado 2025 sobre los costes y el rendimiento de los productos de inversión minorista en la Unión Europea que acaba de publicar ESMA, la Autoridad Europea de Mercados y Valores.

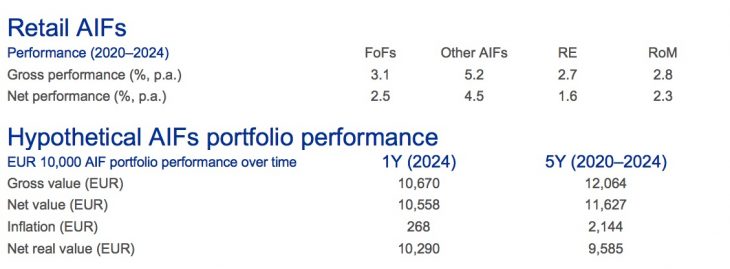

La pregunta es si los fondos alternativos podrían hacerlo mejor que sus homólogos UCITS y aportar más valor al inversor minorista. Según el informe, considerando costes y rentabilidades, una inversión hipotética de 10.000 euros a cinco años entre 2020 y 2024, basada en una cartera estilizada de FIAs, rendiría unos 11.700 euros, netos de comisiones, o 9.500 euros si se considera el efecto de la inflación. Es decir, tampoco funcionaron para mantener el poder adquisitivo de los minoristas.

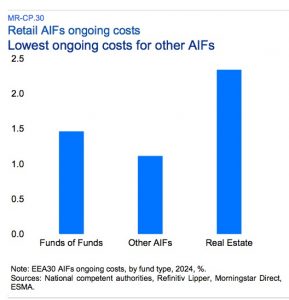

Al analizar sus costes, los FIAs de la categoría «otros» son los que presentan los costes más bajos, con unos gastos de gestión del 1,1% en 2024, un nivel comparable al registrado en 2023. Los fondos de fondos ocupan una posición intermedia, con unos gastos de gestión del 1,5%, mientras que los fondos inmobiliarios registran los gastos de gestión más elevados (2,3%) (ver cuadro).

Por su parte, las rentabilidades anualizadas de los FIAs ofrecidas a inversores minoristas mejoraron significativamente de 2023 a 2024 para los fondos de fondos, mientras que otros FIAs y el resto del mercado registraron rentabilidades similares durante los dos años. Los fondos inmobiliarios registraron rendimientos brutos y netos ligeramente decrecientes.

Los fondos de inversión alternativa alcanzaron casi 8 billones de euros en activos en 2024, de los cuales se estima que algo más de 700.000 millones de euros estaban en manos de inversores minoristas (FIAs minoristas), lo que muestra un mercado dominado por profesionales. La proporción de inversores minoristas disminuyó por segundo año consecutivo hasta el 9% en 2024, frente a casi el 14% en 2022. Alrededor de una cuarta parte de la inversión minorista total en FIAs se concentra en fondos centrados principalmente en clases de activos tradicionales, como renta variable y renta fija.

El estudio destaca que la creación de nuevos fondos de inversión a largo plazo europeos (FILPE) aumentó recientemente, y el 62% de ellos se lanzaron en 2024 o 2025. Los FILPE clasificados como de capital riesgo (private equity) registraron las rentabilidades más sólidas en 2024 (10%).

Productos minoristas estructurados

Por su parte, los productos minoristas estructurados (SRP), con un valor en circulación de 392.000 millones de euros en 2024 (+8% respecto a 2023), siguen siendo un mercado mucho más pequeño que el de los UCITS y los FIA minoristas. Los productos referenciados a tipos de interés siguieron creciendo. Su cuota de mercado alcanzó el 27%, frente a solo el 1% en 2021. Los costes —cobrados en gran medida en forma de comisiones de suscripción— se mantuvieron estables en general en 2024 para la mayoría de los grandes emisores, aunque variaron sustancialmente según el tipo de rentabilidad (payoff) y el país.

El análisis de los escenarios de rendimiento muestra una diferenciación limitada entre los escenarios moderados y favorables tal como se presentan a los inversores minoristas en el documento de datos fundamentales. En general, tomando como referencia la rentabilidad del SRP mediano en el escenario moderado, una inversión hipotética de 10.000 euros realizada en 2024 rendiría unos 13.194 euros, en términos netos, al vencimiento. Esta cifra aumenta a 13.765 euros en un escenario favorable, pero cae a 10.000 euros en un escenario desfavorable y 1.519 euros en un escenario de tensión.

Los SRP que vencieron en 2024 ofrecieron sistemáticamente rentabilidades positivas en términos brutos, pero estas cifras no tienen en cuenta la incidencia de los costes pagados por los inversores.

El informe de mercado 2025 de la ESMA sobre los costes y el rendimiento de los productos de inversión minorista en la UE ofrece una visión general de los principales acontecimientos hasta finales de 2024, un año caracterizado por la mejora de las rentabilidades en comparación con 2023. Al igual que en ediciones anteriores, el análisis de este año abarca los organismos de inversión colectiva en valores mobiliarios (UCITS) , los fondos de inversión alternativa (FIA) minoristas y los productos minoristas estructurados (SRP). Además del análisis habitual, este informe aporta nuevos análisis sobre los fondos cotizados (ETFs) activos y los fondos de inversión a largo plazo europeos (FILPE).

Persisten problemas significativos en los datos. Para los UCITS, los costes de entrada y salida comunicados en los KID de los PRIIP todavía están sujetos a limitaciones. Dados estos inconvenientes, en esta edición del informe la ESMA ha hecho más hincapié en los costes corrientes. En el caso de los FIA, la información sobre los costes, aunque sigue sin ser exhaustiva, mejoró sustancialmente este año, cubriendo el 30% de la muestra de FIA minoristas (frente al 9% de la edición anterior). Para los SRP, los costes solo están disponibles para un subconjunto de productos. En otros ámbitos, la información sobre los costes no incluye los posibles costes de distribución.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano