Cuando se analizan los beneficios que obtenemos al invertir en un fondo se suelen ver los datos de rentabilidad, pero a esta cifra hay que restarle dos factores «erosionadores», como son los costes de los vehículos y el efecto de la inflación. En esta última no se puede influir, pero las entidades gestoras sí pueden actuar tanto para mejorar los retornos como para abaratar sus comisiones, en beneficio del inversor. En los últimos años, ¿están los UCITS aportando beneficios a los inversores minoristas en Europa, permitiéndoles mantener su poder adquisitivo y superar la inflación? El octavo Informe de mercado 2025 sobre los costes y el rendimiento de los productos de inversión minorista en la Unión Europea que acaba de publicar la ESMA, la Autoridad Europea de Mercados y Valores, trata de arrojar luz sobre ese tema. En cuanto a los costes, destaca una tendencia positiva: los costes corrientes de los fondos de inversión en la UE siguen disminuyendo.

Esto se debe principalmente a la entrada en el mercado de nuevos jugadores, y nuevos productos que suelen aplicar comisiones más bajas. Con todo, la reducción de costes en los fondos con mayor trayectoria sigue siendo más limitada, es decir, la entrada de nuevos fondos más baratos en el mercado impulsa los costes a la baja, y obliga a los fondos existentes también a abaratarse, aunque no tanto como ni al nivel de los nuevos vehículos.

Y es que el coste y el rendimiento de los productos son determinantes clave de los beneficios que los inversores minoristas de la UE pueden obtener de sus inversiones. Una información clara y exhaustiva permite a los inversores evaluar los costes y el rendimiento pasado, y respalda la toma de decisiones informadas y la participación minorista en los mercados de capitales, defiende la ESMA. Las conclusiones demuestran la importancia de la transparencia de los costes, así como la obligación de los gestores de activos y las empresas de inversión de actuar en el mejor interés de los inversores.

“En 2024, el mercado de fondos de inversión minorista de la UE experimentó un rendimiento más sólido y una disminución gradual de los costes, impulsada en gran medida por los nuevos fondos. Los datos que publicamos muestran una presión gradual sobre los costes en los mercados de la UE y, con ello, una mejora en los resultados para los inversores. Sin embargo, el informe destaca que los beneficios son desiguales y que la elección del producto es determinante. La transparencia y la competencia siguen siendo fundamentales para trasladar las mejoras del mercado en ganancias reales para los inversores”, comenta Verena Ross, presidenta de la ESMA.

Más rebajas en los nuevos vehículos… y en renta fija

El informe deja claro que los costes de los fondos UCITS disminuyeron gradualmente en 2024, impulsados principalmente por los nuevos fondos, que registran una caída de los costes corrientes del 8% para los fondos de renta variable minorista y de casi el 15% para los fondos de renta fija minorista. Las reducciones fueron más limitadas para los fondos ya existentes (con antigüedad de al menos cinco años), situándose en el 3% para los fondos de renta variable y en el 9% para los de renta fija.

La muestra de ESMA abarca activos de UCITS por valor de unos 11,6 billones de euros, de los cuales se estima que los inversores minoristas poseían alrededor de 7,9 billones de euros en 2024, con una cobertura global del 92% del mercado de UCITS de la UE. Y, con esa muestra, la autoridad concluye que en los fondos de renta fija es donde habrá mayor abaratamiento: «Los costes corrientes en la UE continuarán disminuyendo, especialmente los fondos de renta fija. Para el horizonte de inversión de un año, entre 2020 y 2024 los costes corrientes de los fondos de renta variable minorista (excluidos los ETFs) disminuyeron un 8%, mientras que los de los fondos de renta fija minorista (excluidos los ETFs) cayeron casi un 15%», dice el informe.

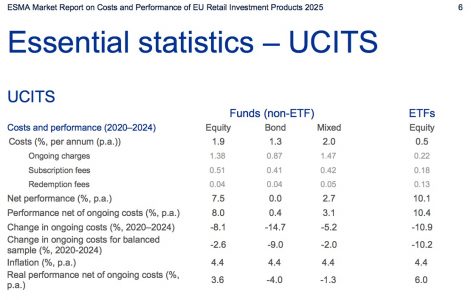

El informe deja claro que este abaratamiento no es constante año a año, pero sí se refleja una tendencia a largo plazo, y que la reducción es más limitada en los vehículos ya presentes en el mercado. De 2020 a 2024, los costes en los fondos disminuyeron un 8,1% en renta variable, un 14,7% en renta fija, un 5,2% en los mixtos, y casi un 11% en ETFs de renta variable (ver cuadro). En concreto, los datos de 2020-2024 muestran costes de 1,9 puntos porcentuales en los fondos de renta variable, 1,3 en renta fija y 2 puntos en los mixtos, frente a un 0,5% en los ETFs bursátiles.

Sobre estos últimos, los costes corrientes de los ETFs disminuyeron un 13% y un 17% para renta variable y renta fija, respectivamente, en 2024. Los ETFs activos declaran costes ligeramente superiores a los ETFs pasivos, pero inferiores a los fondos activos, destaca el informe.

El informe advierte de que los costes (costes continuos y costes de transacción) y la rentabilidad se ven significativamente afectados por la estrategia de inversión, así como por la región geográfica de la inversión. Por ejemplo, los fondos centrados en large caps tienden a tener menores costes continuos y de transacción.

El reto de mantener el poder adquisitivo en 2020-2024

El estudio analiza la relación rentabilidad/costes, para estudiar el beneficio que aportan estos vehículos al inversor, y deja claro que el rendimiento de los UCITS mejoró significativamente en 2024. Los fondos de renta variable y mixtos alcanzaron sus segundos mejores resultados desde 2020, mientras que los fondos de renta fija alcanzaron su nivel más alto de rentabilidad. Pero los fondos activos de renta variable tuvieron un rendimiento inferior en 2024 al de los fondos pasivos no-ETF y al de los ETFs, lo que muestra las limitaciones de la gestión activa.

Los rendimientos netos reales fueron positivos en todas las categorías de fondos en 2024, marcando un claro cambio de tendencia respecto a 2023. Aunque no ocurre lo mismo a cinco años (2020-2024): la rentabilidad real neta de costes se sitúa en el 3,6% en los fondos de renta variable y en el 6% en los ETFs de renta variable, pero es negativa en los fondos UCITS mixtos (con una caída del 1,3%) y en los de renta fija (caída del 4%, ver cuadro).

Con estos datos sobre la mesa, la ESMA calcula que una inversión hipotética de 10.000 euros a cinco años entre 2020 y 2024, basada en una cartera de fondos UCITS, ofrecería unos 12.200 euros netos de costes corrientes, pero estaría ligeramente por debajo de los 10.000 euros si se tiene en cuenta el efecto de la inflación (del 4,4% en el periodo). Es decir, la actual estructura de costes de los vehículos, y su rentabilidad, no habrían permitido al minorista mantener su poder adquisitivo con esa cartera. De manera individual, solo los ETFs de renta variable y los fondos activos de renta variable lo lograron en ese periodo.

Al igual que en 2023, los costes corrientes de los fondos ambientales, sociales y de gobernanza (ESG) fueron en 2024 más bajos en comparación con sus equivalentes no-ESG, pero su rendimiento también fue menor. Del mismo modo, los fondos del Artículo 9 del SFDR tuvieron un rendimiento inferior al de los fondos que informan bajo el Artículo 6 del SFDR.

En el periodo 2020-2024, los costes de los fondos UCITS ESG fueron iguales a los de sus contrapartes no ESG en renta variable (1,9%) y mixtos (2%), más bajos en bonos (1,2% frente al 1,3%) y algo más alto en ETFs de renta variable (0,6% frente al 0,5%). En cuando a la rentabilidad, solo fue negativa en los vehículos de renta fija, y analizando rentabilidad neta de costes, fue positiva y superó a la inflación en los fondos ESG de renta variable (8,3%) y en los ETFs de renta variable (9,5%), y positiva sin superar a la inflación en los fondos de deuda (0,1%) y mixtos (2,6%, ver cuadro).

La ESMA resume cómo los costes y la inflación limitan los beneficios de los rendimientos de los UCITS a diez años: los inversores pagaron alrededor de 1.500 euros en costes continuos por una inversión de 10.000 euros, obteniendo un valor neto de 15.500 euros en una década, dice el informe. La inflación tiene un papel exógeno pero significativo además de los costes del fondo: para una inversión de 10.000 euros a diez años, un inversor pierde más de 3.600, lo que conduce a un valor real neto de alrededor de 12.000 euros.

Una realidad heterogénea y con peso en incentivos

El informe pone también de manifiesto las diferencias de costes entre los países europeos: los principales factores de heterogeneidad son las diferencias estructurales del mercado y la falta de armonización en la normativa nacional, aunque también cuentan las diferencias de inflación. Por ejemplo, los fondos domiciliados en Países Bajos y Suecia presentan los costes continuos más bajos en 2024 para fondos de renta variable, mientras que los niveles de coste más altos se observaron en Italia y Portugal.

El informe de ESMA sobre los costes totales de invertir en UCITS y AIFs muestra que los UCITS se distribuyen principalmente de forma indirecta a través de una entidad tercera (principalmente instituciones de crédito y empresas de inversión), aunque con una heterogeneidad sustancial entre los estados miembros. Otra fuente de variabilidad se encuentra en los costes de distribución y su tratamiento regulatorio: los distribuidores de fondos pueden ser compensados mediante comisiones (es decir, incentivos), que se incluyen en los cargos únicos o en los costes continuos, pero no se reportan en los KIDs de PRIIPs como una categoría independiente. El informe de ESMA sobre costes totales muestra que los incentivos no suelen ser anecdóticos: de media y a través de los distintos canales de distribución, el 45% de los costes continuos se paga en forma de incentivos a los distribuidores.

El informe de mercado 2025 de la ESMA sobre los costes y el rendimiento de los productos de inversión minorista en la UE ofrece una visión general de los principales acontecimientos hasta finales de 2024, un año caracterizado por la mejora de las rentabilidades en comparación con 2023. Al igual que en ediciones anteriores, el análisis de este año abarca los organismos de inversión colectiva en valores mobiliarios (UCITS) , los fondos de inversión alternativa (FIA) minoristas y los productos minoristas estructurados (SRP). Además del análisis habitual, este informe aporta nuevos análisis sobre los fondos cotizados (ETFs) activos y los fondos de inversión a largo plazo europeos (FILPE).

Persisten problemas significativos en los datos. Para los UCITS, los costes de entrada y salida comunicados en los KID de los PRIIP todavía están sujetos a limitaciones. Dados estos inconvenientes, en esta edición del informe la ESMA ha hecho más hincapié en los costes corrientes. En el caso de los FIA, la información sobre los costes, aunque sigue sin ser exhaustiva, mejoró sustancialmente este año, cubriendo el 30% de la muestra de FIA minoristas (frente al 9% de la edición anterior). Para los SRP, los costes solo están disponibles para un subconjunto de productos. En otros ámbitos, la información sobre los costes no incluye los posibles costes de distribución.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano