Entre la agitación geopolítica y de volatilidad en los mercados puede pasar desapercibida una premisa muy sencilla, pero básica, para los inversores actuales: los mercados mundiales han experimentado una profunda transformación. Aunque parece obvio, los cambios experimentados han sido relevantes en términos de qué geografías pesan más o qué industrias.

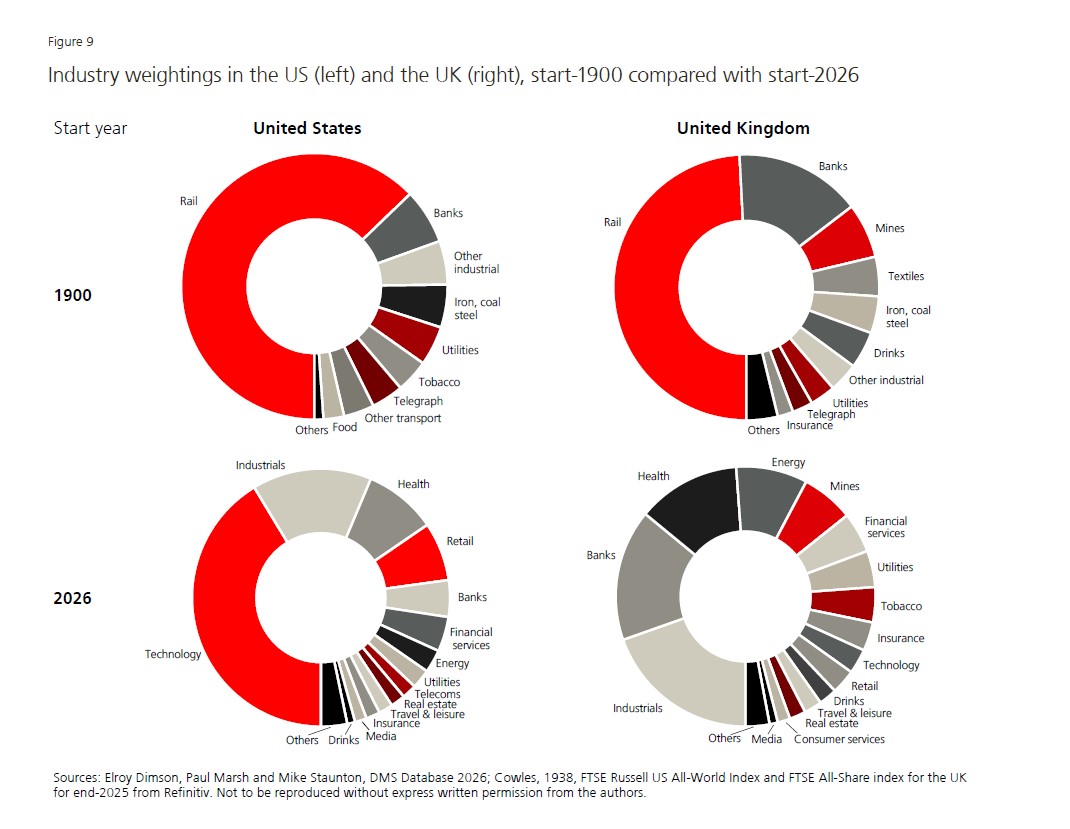

Este ha sido el tema de estudio de la edición del Global Investment Returns Yearbook 2026, elaborado por UBS, que ha analizado el comportamiento del mercado desde 1900. Según sus conclusiones, estamos ante 126 años de historias que explican los retos y debates sobre la inversión actuales. “A comienzos del siglo XX, el mercado bursátil global presentaba una distribución relativamente equilibrada; hoy, en cambio, Estados Unidos domina la capitalización bursátil mundial, representando el 62% del valor total del mercado de acciones. Esto refleja sólidas rentabilidades bursátiles a largo plazo y una emisión sostenida de acciones, incluso cuando la participación de Estados Unidos en el PIB mundial ha disminuido desde los máximos de mediados de siglo”, apunta el documento.

También se observa una gran evolución en los sectores que han dominado los mercados globales. De las empresas estadounidenses cotizadas en 1900, cerca del 80% de su valor se concentraba en sectores que hoy son pequeños o han desaparecido, como ferrocarriles, textil, hierro, carbón y acero. Mientras tanto, el 70% de las compañías actuales en EE.UU. procede de sectores que eran pequeños o inexistentes en 1900. En cambio, la tecnología y la salud estaban prácticamente ausentes de los mercados bursátiles en 1900.

Según el informe, los inversores suelen asociar las nuevas tecnologías con “burbujas” y periodos posteriores de rentabilidades inferiores. Sin embargo, como ocurrió con los ferrocarriles, pese a ser un sector en declive a lo largo del periodo del estudio (pasando del 63% del mercado estadounidense en 1900 a menos del 1% en la actualidad), en realidad obtuvieron una rentabilidad superior tanto a la del mercado bursátil estadounidense como a la de sus competidores tecnológicos más recientes desde 1900.

Otras lecciones que nos deja el mercado

Otra conclusión clara del informe es que “las acciones son el activo líquido con mejor desempeño”. En concreto, las acciones han superado a los bonos, las letras y la inflación desde 1900: una inversión inicial de 1 dólar creció hasta 124.854 dólares en términos nominales a finales de 2025. Los bonos a largo plazo y las letras del Tesoro ofrecieron rentabilidades más bajas, aunque superaron a la inflación. Sus niveles de índice respectivos a finales de 2025 fueron de 284 dólares y 69 dólares, mientras que el índice de inflación terminó en 38 dólares

“Este mejor comportamiento no es un fenómeno exclusivo de Estados Unidos. El Yearbook muestra que las acciones fueron la clase de activo con mejor rendimiento en los 21 países del Yearbook con historiales de inversión continuos. Por su parte, los bonos superaron a las letras en todos los países salvo Portugal. Este patrón respalda una de las leyes perdurables de las finanzas —la ley del riesgo y la rentabilidad— y la idea de que asumir riesgo debe conllevar una recompensa esperada”, explican desde UBS.

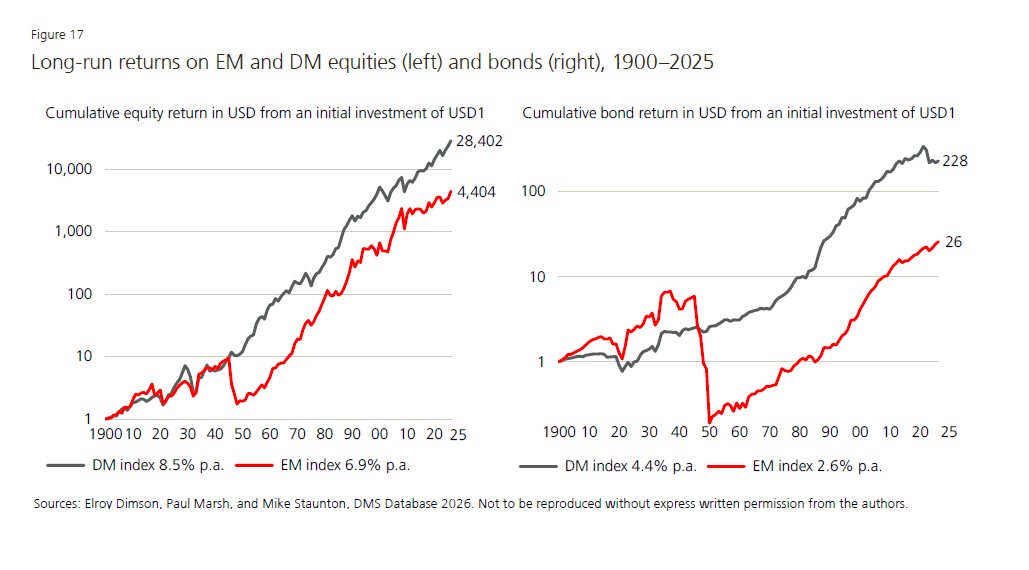

Por otro lado, se observa que los mercados desarrollados han obtenido mejores resultados a largo plazo. De hecho, desde 1900, los mercados desarrollados han registrado mayores rendimientos anuales de las acciones (8,5%) que los mercados emergentes (6,9%). No obstante, matiza el documento, “en periodos más recientes, los mercados emergentes han superado a los desarrollados, con una rentabilidad anual del 10,9% entre 1960 y 2025, frente al 9,6% de los mercados desarrollados”.

En último lugar, el informe destaca que la inflación tiene un impacto clave en los rendimientos a largo plazo. Según su análisis, aunque la inflación en Estados Unidos ha sido relativamente baja en comparación con los estándares mundiales —con un promedio del 2,9% anual desde 1900—, su efecto acumulado es muy significativo: 1 dólar de 1900 equivale hoy aproximadamente a 38 dólares. “Por eso, al comparar rendimientos a lo largo del tiempo o entre países, el enfoque debe centrarse en los rendimientos reales ajustados por inflación. En este sentido, los rendimientos reales de las acciones han superado ampliamente a la inflación”, concluye el informe.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, México

Por Funds Society, México